В процессе использования законодательных положений о сборах и обязательных бюджетных платежах (налогах) между ФНС и плательщиками нередки конфликтные ситуации, которые разрешаются в результате направления искового заявления в суд или с помощью метода досудебного регулирования.

- Определение категорий и понятий

- Критерии и классификация налоговых разногласий

- Судебное рассмотрение конфликтов

- Досудебный способ урегулирования

- Особенности досудебного обжалования

- Преимущества возможности досудебного обжалования актов проверяющих органов

- Особенности налоговых споров

- Предмет обжалования

- Рассмотрение дела

- Бремя доказывания

- Налоговая выгода

- Услуги юридической фирмы «BRACE»

- Правовая характеристика налоговых споров

- Сложность рассмотрения налоговых споров заключается прежде всего в отсутствии в действующем законодательстве определения понятия «налоговый спор»

- Налоговый спор.

- Предмет налогового спора.

- Признаки налогового спора.

- Кого же можно отнести к основным участникам налоговых отношений?

- Процессуальная форма налогового спора.

- налогового спора.

- Основание налогового спора.

- Налоговые споры практика их разрешения — Ваше право

- Механизм разрешения споров с фискальной службой

- Особенности досудебного рассмотрения жалоб

- Подобные документы

- Особенности рассмотрения налоговых споров в суде

- Обжалование в вышестоящий налоговый орган

- Порядок обжалования в вышестоящий орган

- Апелляционная жалоба на решение вышестоящего органа

- Особенности рассмотрения налоговых споров арбитражными судами

- Действие ненормативного акта налогового органа при обжаловании

Определение категорий и понятий

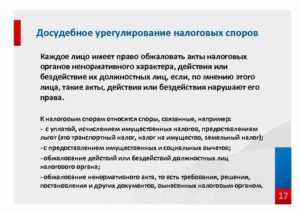

Понятие для определения разногласий или споров по налогам законодательно не предусмотрено. Под этим термином понимают несогласия, относящиеся к пониманию или трактовке прав и обязанностей сторонами налоговых взаимоотношений, а также споры по законности актов, применяемых при взимании обязательных выплат (ст. 2 НК РФ).

Субъекты разделяются на

- публичные (структуры ФНС или таможенные)

- и частные, под которыми понимаются выплачивающие сборы, налоги лица и агенты (налоговые).

конфликтов или споров связано с источником их возникновения: правовыми взаимоотношениями по сборам и обязательным платежам (взиманию, определению), исполнению контроля, обжалованию полученных в ходе налоговых проверок заключений, действий уполномоченных (должностных) лиц с возможностью их привлечения к ответственности при нарушениях в налоговой сфере (ФЗ № 146, 31.07.1998).

К участникам (субъектам) налоговых взаимоотношений отнесены (ст. 9 НК РФ):

- граждане и предприятия, на законодательной основе признанные плательщиками сборов или обязательных бюджетных выплат, налогов;

- предприятия и граждане, признанные по закону агентами;

- структуры ФНС;

- таможенные структуры.

Данные субъекты выступают во взаимоотношениях как участники или как инициаторы конфликтов, связанных с обязательными бюджетными платежами.

Предметом для спора чаще бывают несогласия с рассмотрением обязанностей и прав участников взаимоотношений (граждан, организаций), касающиеся решений публичных органов/уполномоченных лиц при их несоответствии (предполагаемом) закону (ст. 46, ст. 198 АПК РФ).

Права и обязанности для сторон-плательщиков, часто служащие предметом спора, отражены в НК РФ (ст. 21, ст. 23, ст. 24).

Важно! Возникновение разногласий между сторонами правоотношений имеет место не только в отношении соблюдения и корректности их обязанностей или прав. Причинами служат претензии по законности актов о бюджетных платежах и сборах и иных положений, их соотношению с документами (нормативными), обладающими большей юридической значимостью.

Критерии и классификация налоговых разногласий

В зависимости от того, кто из участников начал оспаривание определенного вопроса во взаимоотношениях сторон, конфликты налогового характера разделяются на возникшие по инициативе:

- оплачивающих обязательные бюджетные платежи или сборы, агентов;

- структур таможни или ФНС.

По основанию (предмету) выделяют типы споров:

- об обязанностях, правах сторон, участвующих в налоговых взаимоотношениях (спорных);

- о законности использования нормативного документа, касающегося налогов (сборов), бездействия или неправомерных действий уполномоченных лиц.

По взимаемым суммам конфликты разделяют на связанные с:

- удержаниями прямого типа, их расчетом и выплатами;

- косвенными выплатами, их расчетом и перечислением.

Предметом требований может служить заявление о:

- признании несоответствующими закону действий контролирующей структуры;

- несогласии с отказом контролирующего органа по возврату сумм, перечисленных в излишнем размере;

- обеспечении мер;

- признании (по итогам проверки) незаконными действий ФНС;

- начислении процентов за задержку перечисления средств из бюджета.

По способу разрешения ситуации делят на:

- подлежащие судебному расследованию (в суде общей юрисдикции, арбитражном, конституционном);

- решаемые административным (досудебным) порядком.

Судебное рассмотрение конфликтов

Заинтересованное лицо (организация, частный предприниматель) имеют право направить в суд иск о признании неправомерными действий или наличии бездействия уполномоченных лиц, правовых актов (полностью или в некоторой части). Доступный период для подачи заявления составляет 3 месяца (ст. 198 АПК).

Форма и содержание иска определены АПК (ст. 199), при этом заявитель может изменять претензию (основание, размер требований) путем направления дополнительного ходатайства, а подача самого заявления производится по месту расположения отделения ФНС.

https://www.youtube.com/watch?v=otjZr9A1MIc

Судебное разбирательство начинается после того, как уполномоченным органом принимается заявление.

Налоговая структура может направить иск в течение 60 дней после задержки обязательных бюджетных платежей или пени, при этом могут подниматься вопросы о:

- выплате штрафов, имеющих отношение к правонарушениям административного типа;

- удержании дохода, полученного при действиях противозаконного характера;

- закрытии организации;

- установлении недействительности в отношении сделки.

Важно! Ответчик может признавать полученные претензии в полном объеме или только в его части. Возможна подача встречного искового требования со стороны налоговой структуры (ст. 132 АПК).

Досудебный способ урегулирования

С начала 2009 года законодательно (ст. 148 АПК РФ) действует досудебный вариант урегулирования разногласий между участниками налоговых отношений (плательщиком, налоговым органом, агентом). Без предварительного исполнения указанной обязательной процедуры не допускается обращение с иском в судебные органы (ст. 101 НК РФ).

Административный способ рассмотрения претензий законодательно предусмотрен при несогласии с актами, получаемыми по результатам проверок органов ФНС. Принимаемые решения касаются правонарушений налогового характера, ответственности по ним.

Выводы проверяющих структур ненормативного характера (к примеру, о запрете транзакций по счетам, об отказе возмещения НДС) могут быть оспорены в суде при отсутствии предварительного административного рассмотрения. Допускается вариант направления жалобы в вышестоящий орган и в суд одновременно.

Без досудебного порядка допускается подача иска в суд по следующим актам, выданным налоговыми органами:

- отказам (в использовании вычетов; в перечислении/зачете выплаченной (взысканной) суммы в излишнем размере);

- решениям (об аресте имущества, находящегося в собственности организации; о запрете проведения проводок (операций) по счетам в банках).

Изменения не коснулись порядка предъявления претензий, связанных с обжалованием ряда действий или бездействия со стороны должностных лиц структур ФНС (ст. 101 НК РФ).

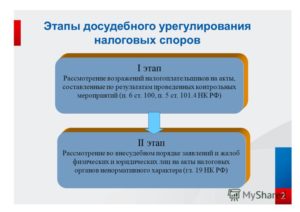

Особенности досудебного обжалования

Общие положения, касающиеся процедуры по предъявлению претензий в отношении правовых (ненормативных) актов, действий уполномоченных лиц налоговых структур, определены в НК РФ (ст. 101, ст. 139-141).

В орган, который вынес спорное решение, апелляционную жалобу следует направить до дня вступления в силу документа со спорным пунктом. Несоблюдение срока делает невозможным применение апелляционного варианта разрешения конфликта. Получившая жалобу структура обязана в срок до 3 дней после приема заявления перенаправить материалы в вышестоящий орган.

В результате изучения полученных данных спорное решение может быть:

- оставлено без изменения, это значит, что жалоба не удовлетворяется;

- в части или в полном объеме изменено или отменено;

- отменено, но принято новое решение;

- отменено, а производство по делу прекращается.

Если в отведенный законодательно период выводы проверки не обжаловались в порядке апелляции, допускается перенаправление претензии в вышестоящий налоговый орган.

Срок отправки составляет 12 месяцев после вынесения спорного решения (ст. 101, ст. 139 НК РФ). Решение готовится в течение 30 дней после получения заявления, при необходимости срок продлевается (на 15 дней).

Результат доводится до плательщика в письменном виде.

Для подачи жалобы законодательно установленная форма не предусмотрена, но следует соблюсти некоторые требования, в том числе:

- претензии должны быть обоснованными и четко сформулированы;

- в виде доказательств допускается приложение документов по спорному вопросу, прецедентов из арбитражной практики, пояснений МФ РФ, подтверждающих обоснованность жалобы;

- целесообразно указание подробных контактных данных заявителя (адрес почтовый и электронный, телефонные номера);

- жалоба от организации должна подписываться руководителем компании или сотрудником, уполномоченным на выполнение определенных действий, нотариально оформленная доверенность на представительство прикладывается к жалобе.

Преимущества возможности досудебного обжалования актов проверяющих органов

Порядок разрешения споров административным методом отличается оперативностью и простотой исполнения, не содержит регламентирующих норм или процедур.

https://www.youtube.com/watch?v=fQZtvRsro7g

Нет необходимости оплачивать государственную пошлину за рассмотрение проблемной ситуации.

При отказе по претензии налогоплательщик получает четкое изложение позиции вышестоящей структуры по своей жалобе. Подобная информация позволит истцу более качественно подготовиться к судебному процессу (в случае направления искового заявления в суд).

Использование апелляционного метода не только разгружает работу арбитражных судов, но и повышает эффективность и качество взаимоотношений налоговых структур и плательщиков.

Важно! Заявитель имеет возможность отозвать поданную жалобу, пока решение по ней еще не принято (ст. 140 НК РФ). Повторная подача претензии по тому же основанию не предусмотрена законодательно (ст. 139 НК РФ).

Особенности налоговых споров

Налоговый кодекс РФ не конкретизирует порядок рассмотрения налоговых споров в суде. Собственно, налоговые споры регулируются положениями АПК РФ и КАС РФ, поэтому особенностей в части порядка подачи заявления, принятия не предусмотрено. Также ст. 137-138 НК РФ регламентировано право и установлен порядок обжалования актов налоговых органов и действий (бездействий).

При этом, в обязательном порядке судебному рассмотрению налоговых споров предшествует административное производство рассмотрения спора в вышестоящих налоговых органах, где налогоплательщик пользуется всеми основными процессуальными правами, предусмотренными АПК РФ: право на представителя, назначение экспертизы, переводчика, предоставление возражения, отзыва, вызов свидетеля, предоставление доказательств.

Судебная защита интересов по объективным причинам имеет ряд преимуществ, и при наличии обязательного административного порядка урегулирования спора остается актуальной:

— возможность принятия обеспечительных мер, если это позволяет предмет спора;

— объективность как следствие рассмотрения дела вне рамок системы налоговых органов;

— упорядоченность и урегулированность всех стадий судопроизводства.

Предмет обжалования

Процессуальным законодательством, НК РФ не ограничен предмет обжалования, однако стоит выделить наиболее актуальные споры:

- О признании недействительным ненормативного/нормативного акта налогового органа.

- О признании незаконным действия/бездействия должностного лица налогового органа.

- О возврате из бюджета излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов.

- О возмещении убытков, причиненных действиями (бездействием) налоговых органов.

Рассмотрение дела

Существенным отличием рассмотрения дела в административном порядке является действие ряда презумпций, которые формируют особенности процесса: презумпция добросовестности налогоплательщика, презумпция невиновности налогоплательщика, презумпция цены товаров.

Предполагается, что сведения, содержащиеся в налоговой декларации, а также иная документация экономически оправданы и достоверны. Также налогоплательщик не несет ответственности за надлежащее исполнение налоговой обязанности иных лиц, в частности своих партнеров, контрагентов по сделкам.

Важной презумпцией является экономическая оправданность цены сделки, а также тот факт, что налоговые органы не вправе давать оценку разумности, понесенных расходов налогоплательщиком (например, Постановление ФАС Уральского округа от 22 июля 2009 г. по делу № А60-38244/2008-С6).

Названная презумпция часто используется в делах об оспаривании взаимозависимости лиц, цены контролируемой сделки.

Особо важна презумпция правоты налогоплательщика, которая выражается в том, что все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (ст. 3 НК РФ).

Сложность заключается в том, что, как правило, споры между налогоплательщиком и налоговым органом возникают в отношении применения норм одного-двухлетней давности, по которым у налогового органа на тот момент отсутствовала единая практика применения, но сформировалась на момент судебного разбирательства.

Бремя доказывания

Также важную роль при распределении бремени доказывания играет презумпция невиновности налогоплательщика, в связи с чем, налоговым органам требуется доказать:

- Обстоятельства и основания принятия оспариваемого акта.

- Соответствие действий/ бездействий налоговых органов закону.

- Наличие полномочий на совершение тех или иных действий, проведение мероприятий.

- Факт наличия налогового правонарушения.

- Вину налогоплательщика.

Принимая во внимание действие презумпций, тем не менее, ряд обстоятельств и фактов, исходя из судебной практики, подлежат доказыванию налогоплательщиком:

- Достоверность хозяйственных операций.

- Объемы понесенных убытков.

- Правомерность и обоснованность вычетов, льгот.

- Соблюдение срока давности при подаче заявления в суд.

Также, суды нередко при обобщении практики указывают, что суд, давая оценку добросовестности налогоплательщика, должен установить такие факты, как: отсутствие деловой цели, открытие счета в банке с заведомо нестабильной финансовой репутацией и иные вопросы, которые могут ставить под сомнение добросовестность налогоплательщика.

Налоговая выгода

Названное понятие весьма актуально и широко истолковано ВАС РФ, подразумевает под собой любые действия налогоплательщика, направленные на уменьшение налоговой обязанности, получение льгот, применение более низкой налоговой ставки, получение права на возмещение налога из бюджета.

Наличие налоговой выгоды в арбитражном процессе обязан доказать налоговый орган (Постановление ВАС РФ № 53 от 12 октября 2006 г.). При этом налоговая выгода не считается обоснованной, если налогоплательщик получил выгоду не в связи с осуществлением предпринимательской или экономической деятельности.

Также налоговым органам следует доказать умысел, принимая во внимание тот факт, что сама налоговая выгода не является деловой целью. Чаще всего для получения налоговой выгоды налогоплательщики используют операции с аффилированными и взаимозависимыми лицами, однако обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капиталов.

Наличие выгоды, исходя из судебной практики, должен доказать налоговый орган, так как эта категория граничит с презумпцией добросовестности, однако это не исключает право налогоплательщика предоставлять доказательства.

Услуги юридической фирмы «BRACE»

Преимущественная часть налоговых споров связаны с НДС, контролируемыми сделками, оспариванием актов налоговых проверок. Так или иначе, рассмотрение дел в административном порядке отличается динамичностью судебной практики и законодательства. Специалисты фирмы «BRACE» на протяжении долгого времени оказывают юридические услуги по финансовым и налоговым вопросам, в частности:

- Консультирование налогоплательщиков, поиск альтернатив решения спора.

- Правовой анализ (устный, письменный).

- Подготовка заявления в арбитражный суд, ходатайств, жалоб.

- Правовая помощь в анализе доказательств.

- Представительство интересов в суде.

Правовая характеристика налоговых споров

Налоговые споры Характеристика налоговых споров

(1 5,00 из 5)

Загрузка…

18 ноября 2021

Отсутствие в действующем законодательстве четкости по определению налогового спора создает неясность в его понимании и множество определений налогового спора в юридической литературе. В данной статье автор определяет, какой смысл нужно вкладывать в понятие «налоговый спор», какие существуют причины его возникновения, каковы его признаки, основания и субъекты.

Налоговые споры являются сложной категорией дел, имеющей присущие только данной категории дел черты и особенности.

Сложность рассмотрения налоговых споров заключается прежде всего в отсутствии в действующем законодательстве определения понятия «налоговый спор»

Необходимо определить, какой смысл нужно вкладывать в понятие налогового спора, выяснить, какие существуют причины возникновения налогового спора, определиться с признаками, основаниями и субъектами налогового спора, а также рассмотреть проблемы, возникающие при их рассмотрении в процессуальном законодательстве. Спорить — означает отстаивать свою позицию, оспаривать какие-либо действия (бездействие).

На сегодняшний день определение понятия «налоговый спор» дано в юридической литературе.

https://www.youtube.com/watch?v=h54I1nPxCZM

Под налоговыми спорами понимаются юридические ситуации, связанные с применением законодательства, регулирующего условия, порядок исчисления и уплаты налогов, которые возникают между налоговыми органами и налогоплательщиками.

Налоговый спор.

Налоговый спор представляет собой разногласие, возникающее на основе специфических юридических фактов между налогоплательщиком (налоговым агентом) и уполномоченным государственным органом (образованием) по поводу рассмотрения законности ненормативного правового акта, решения или действия (бездействия) последнего.

Можно предположить, что налоговый спор — это конфликт (разногласие) между участниками спора, возникающий в результате выполнения (невыполнения) налоговым органом и налогоплательщиком требований налогового законодательства: по установлению, введению и взиманию налогов и сборов, в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения, где каждая сторона отстаивает свою правовую позицию, опровергая доводы противника.

Следует отметить, что причин, в результате которых может возникнуть налоговый спор, существует множество. Они могут быть как общие (характерные для всех налоговых споров), так и частные (характерные для отдельных видов налоговых споров).

Несовершенство процессуального законодательства, постоянное его изменение, неясность и противоречивость налогового законодательства являются основными причинами возникновения налоговых споров.

Предмет налогового спора.

Предметом налогового спора может быть защита налогоплательщиками, плательщиками сборов, налоговыми агентами прав, предоставленных им статьей 21 Налогового кодекса РФ. С другой стороны, предметом притязаний со стороны налоговых органов может быть требование соблюдения налогоплательщиками их обязанностей, которые установлены пунктом 1 статьи 23 Налогового кодекса РФ.

Представляется правильным сказать, что предметом налогового спора являются отношения, возникающие между налоговым органом и налогоплательщиком в результате уплаты (неуплаты, частичной уплаты) налога, оспаривания ненормативных (нормативных) актов, действий (бездействия) налогового органа, возврата излишне уплаченного (взысканного) налога, привлечения налогоплательщика к налоговой ответственности и т.д.

Признаки налогового спора.

Наряду с предметом налоговый спор имеет присущие ему признаки.

Во-первых, это характер спора.

Как следует из статьи 2 Налогового кодекса РФ законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Следовательно, данный спор возникает исходя из властных отношений, где с одной стороны выступает государственный орган, а с другой — налогоплательщик.

Во-вторых, это субъектный состав налогового спора. Участников налоговых правоотношений можно разделить на две группы: основные и факультативные.

К факультативным относятся лица, обеспечивающие перечисление и сбор налогов (банки, сборщики налогов и сборов), лица, предоставляющие профессиональную помощь (представители и налоговые консультанты), лица, предоставляющие необходимые данные (нотариусы, регистрирующие органы, органы лицензирования), лица, участвующие в мероприятиях налогового контроля (судьи, нотариусы, регистрационные органы, процессуальные лица), правоохранительные органы.

Кого же можно отнести к основным участникам налоговых отношений?

Наверно правильным стоит считать основными участниками налоговых отношений налоговый орган и налогоплательщика.

В-третьих, налоговому спору присуща процессуальная форма рассмотрения — с участием компетентного государственного органа — налогового органа.

Процессуальная форма налогового спора.

Под процессуальной формой понимается нормативно установленный порядок деятельности судов при разрешении правовых конфликтов.

https://www.youtube.com/watch?v=t1hkHxENs3k

Для налогового спора характерна как гражданская процессуальная форма (судебная форма защиты), так и внесудебная процессуальная форма.

Внесудебная форма защиты реализуется путем обращения налогоплательщика с жалобой на нарушающий права акт налогового органа в вышестоящий налоговый орган, в частности в Управление Федеральной налоговой службы России (изначально в УФНС по конкретному субъекту Российской Федерации).

налогового спора.

В-четвертых, это содержание налогового спора, в частности столкновение разных мнений налогового органа и налогоплательщика по поводу объема прав и обязанностей.

Основание налогового спора.

В-пятых, это основание налогового спора. Именно неправомерные действия (бездействие) плательщика являются тем юридическим фактом, который порождает расхождение в интересах и служит основанием для дальнейших действий сторон (уже в режиме налогово-правового спора), в том числе принятия соответствующего решения налоговым органом.

Ввиду того что налоговый спор является разновидностью административно-правового спора, следует отметить, что в качестве основания административно-правового спора любой юридический факт, послуживший основанием для возникновения, изменения или прекращения административного правоотношения. При этом, в отличие от спора гражданско-правового, налоговый спор возникает лишь тогда, когда основанием является такая разновидность юридических фактов, как действия (правомерные и неправомерные), т.е. факты, наступление которых зависит от воли людей.

Также, ввиду того что налоговый спор является публично-правовым, имеющим установленную законом процедуру его рассмотрения уполномоченными органами.

Публично-правовой спор возникает в случае нарушения субъектом государственной власти или местного самоуправления субъективных публичных прав граждан и организаций.

Такое нарушение может стать результатом действия субъекта публичной власти, издания им нормативного или индивидуального правового акта государственного или местного самоуправления, регулирующего государственные, административные, избирательные, финансовые, налоговые, земельные, трудовые правоотношения. Спор может возникнуть и из-за бездействия субъекта публичного управления, невыполнения им своих обязанностей. Основанием налогового спора является нарушение либо неисполнение налогоплательщиками, налоговыми органами своих обязанностей.

Все вышеперечисленные признаки будут являться обстоятельствами, которые суд будет включать в предмет доказывания по налоговому делу.

Налоговый юрист в Краснодаре

Налоговые споры практика их разрешения — Ваше право

Налогообложение является одной из основных функций правового государства, без этого оно просто немыслимо.

Фискальная система каждой страны, как и процедура уплаты налогов, зачастую является сложной для понимания, и споры могут быть следствием не только умышленного нарушения требований законодательства, но и различных подходов к толкованию норм права.

И в первом, и во втором случае вам придётся столкнуться с тем, что государственные органы будут с особой тщательностью защищать свою позицию и вряд ли войдут в ваше положение. Принцип: «незнание, не освобождает от ответственности», здесь используется в полную силу.

Всех налогоплательщиков можно разделить на две основные категории:

С уверенностью можно утверждать, что налоговые споры — это самая сложная категория исков, которые рассматриваются в судах России.

Даже при наличии четкой классификации, виды налоговых споров — это понятие относительное. Они могут содержать сразу несколько вышеперечисленных аспектов, исход и решение которых напрямую обусловлено видом налогов.

Налоговое споры и их разрешение зависят непосредственно от схемы начисления налога и его типа.

С точки зрения теории, существует множество критериев, классифицирующих налоги, к примеру, субъект назначения (центральные, местные, федеральные бюджеты).

По объекту налогообложения выделяют прямые налоги, оплачиваемые непосредственно гражданином страны или юридическим лицом, являющимся резидентом государства, а также косвенные (ими облагаются товары, деятельность и оказание определенного вида услуг).

Необходимо отметить, что налоговые споры — процесс довольно длительный. Даже определить подсудность в некоторых ситуациях бывает непросто. Ниже будут рассмотрены пути решения конфликтов с фискальными органами, а также варианты, при которых возможно провести досудебное урегулирование налоговых споров.

Механизм разрешения споров с фискальной службой

Налоговые споры и их разрешение подразумевает, как правило, обжалование решений инспекторов после проверок, их действия или наоборот — бездействия.

Существует два варианта того, как можно провести налоговые споры и их разрешение:

Как показывает практика, второй вариант всегда более эффективен. Поскольку обращение и подача жалоб из инстанции в инстанцию внутри службы ни к чему не приводит.

В суде вы имеете право отстаивать свои интересы и объективно оценивать заключение проверки.

Обращение осуществляется путем открытия административного производства об обжаловании или признании недействительным акта государственного органа, а подсудность является для них сдерживающим фактором.

https://www.youtube.com/watch?v=sy0mRAJlFic

Для успешного проведения судебного разбирательства важно помнить основные требования к исковому заявлению. Разрешение споров имеет четкие временные рамки. Законодательство устанавливает трехмесячный срок для обжалования, с момента принятия решения налоговым органом. Согласно ст.

125 Кодекса административного судопроизводства заявление необходимо подавать в письменной форме, указывая полное наименование суда, в который подается иск.

Нужно указать полное название ответчика, с указанием его местонахождения, а также информацию о том, какие именно интересы или нормы законодательства были нарушены.

После формирования полного пакета документов, заявление необходимо отправить заказанным письмом с уведомлением — это поможет вам обезопасить себя и представить доказательства при дальнейших тяжбах. Подведомственность споров позволяет ограничить круг заинтересованных сторон и обратиться непосредственно в необходимую инстанцию.

Еще один сложный вопрос, возникающий при судебном разбирательстве — это подсудность. Статья 138 Налогового Кодекса России предусматривает возможность решать споры в порядке судебного разбирательства. Но определение того, в какой именно суд вам нужно обратиться, является очень сложной задачей.

Сразу стоит отметить, что виды налоговых споров не имеют значения, когда вы определяете подсудность. Главный критерий при этом — местонахождение государственного органа и его принадлежность к суду на основании общих принципов административного судопроизводства.

В отношении органов ФНС Российской Федерации действует другой принцип — в качестве первой инстанции может рассматриваться только Верховный Суд РФ.

Обращаясь в суд, истец также должен понимать, каким может быть принятое решение и его последствия. Самый лучший вариант — это признание постановления неправомерным. Вместе с тем, нормативный акт не аннулируется, а сохраняет свою юридическую силу. Также неплохой помощник в данной ситуации — практика коллег или изучение подобных случаев.

Говоря о сроках разбирательства, налоговые органы обязаны предоставить решение не позднее тридцати дней с момента получения претензии.

Помимо судебного рассмотрения, существует также возможность обжаловать принятое против вас решение в арбитражном порядке на основании Арбитражно-Процессуального Кодекса.

Особенности досудебного рассмотрения жалоб

Досудебный порядок урегулирования налоговых споров — это еще один вариант отстаивания интересов. Среди его главных преимуществ — возможность избежать судебных расходов и сэкономить время, которое требуется для получения ответа по вашей жалобе. Согласно 138 НК РФ, которую мы уже упоминали, досудебное урегулирование налоговых споров обязательно.

Обжалование акта фискальной службы происходит путем подачи заявления, его условно можно разделить на два вида:

Есть множество примеров того, как правильно провести досудебное урегулирование налоговых споров и какие именно действия могут быть обжалованы, в том числе и в досудебной процедуре. Это и отказ возмещения определенного вида налога, и требование оплатить штраф (пеню) или налог, решение о взыскании дополнительного налога, безосновательный отказ налоговых органов предоставить вычет и т.д.

Следует помнить, что налогоплательщику для соблюдения требования об обязательном досудебном решении налоговых споров, достаточно направить апелляционную жалобу, соблюдая сроки, установленные Налоговым Кодексом.

Споры с налоговыми органами допускают возможность представительства интересов налогоплательщика компетентными специалистами. Для этого должны быть соблюдены все необходимые формальности.

Законными представителями компании любой формы собственности могут быть только лица, которые имеют право вести дела организации на основании уставных документов или доверенности.

Важно помнить, что при необходимости защищать интересы физического лица доверенность должна быть нотариально заверена.

https://www.youtube.com/watch?v=ot7R1hJciLU

Государственные органы вправе оставить жалобу без рассмотрения. Практика свидетельствует, что большинство подобных ситуаций происходят по следующим причинам:

Помните, что у специалистов есть пятнадцать дней для того чтобы изучить вашу ситуацию и принять решение. В отдельных случаях только руководитель или его заместитель могут принять решение о том, чтобы продлить срок сбора информации. Заявителю должны сообщить об этом не позже трех дней.

voprosyuristam.ru

Подобные документы

Налоговые споры как составляющий элемент экономических споров в РФ. Административный и судебный порядок разрешения налогового спора. Актуальные проблемы налоговых споров и предложения по их разрешению в практике ИФНС по Калининскому району г. Челябинска.

дипломная работа, добавлен 05.02.2013

Проблемы при защите прав налогоплательщиков. Налоговые споры и решение их в пользу налогоплательщиков. Защита прав налогоплательщиков в арбитражном и конституционном судах. Административный порядок защиты. Возможность апелляций по результатам проверок.

Особенности рассмотрения налоговых споров в суде

Когда субъекты предпринимательской деятельности не согласны с тем как налоговый орган выполняет управленческие функции, возникает налоговый спор. Разрешить налоговый спор можно путём его обжалования. Современное законодательство РФ предусматривает несколько способов обжалования:

— обжалование в вышестоящий налоговый орган;

— обжалование в орган надзора;

— обжалование в суд.

Зарегистрируйтесь сейчас и получите Бесплатную консультацию специалистов

Способ и процедура такого обжалования различается в зависимости от предмета спора:

— процедура обжалования нормативных актов налоговых органов;

— процедура обжалования ненормативных актов налоговых органов.

Давайте рассмотрим особенности налоговых споров по порядку.

Обжалование в вышестоящий налоговый орган

В вышестоящем налоговом органе обжалуется любой ненормативный акт территориального налогового органа – налоговой инспекции.

Ненормативный акт налоговой инспекции – это решение в любой форме, затрагивающее только конкретного гражданина, предпринимателя или юридическое лицо. Решение о привлечении к административной ответственности, доначисление налога, аннулирование разрешительного документа, и т.д.

Такие акты вначале обжалуются только в вышестоящем налоговом органе. Делается это в интересах самих же граждан и бизнеса, из-за процессуальных особенностей налоговых споров.

Дело в том, что каждое решение налогового органа принимается на основании той или иной проверки, в рамках которой исследуется наличная у проверяемого и в налоговом органе документация.

Если необходимой документации недостаточно для того, чтобы сделать вывод о правомерности действий проверяемого, налоговая инспекция критически оценивает наличные документы, и делает вывод, что надлежащие документы поданы не были.

Здесь речь идёт о тех документах, подача которых не является обязательной в рамках отчётности. В таком случае единственный способ доказать правоту — подать дополнительные документы. А возможно это в рамках рассмотрения жалобы на решение налогового органа.

В то время как суд не признает незаконным решение налогового органа, по причине не учёта документов, которые ему не подавались. Таким образом, если бы налогоплательщики имели право на разрешение налоговых споров в арбитражных судах сразу, они могли проиграть дело уже в момент подачи жалобы. Такая проблема есть на Украине, где налогоплательщик имеет возможность прямого обжалования ненормативного акта налоговой в суд.

Порядок обжалования в вышестоящий орган

Жалоба на ненормативный акт подаётся через территориальную налоговую инспекцию, которая в течение трёх дней с момента получения обязана направить жалобу по назначению. В жалобе необходимо указать:

— реквизиты, включая полное наименование, адрес и налоговый номер;

— реквизиты вышестоящего налогового органа;

— название обжалуемого ненормативного акта, включая серию, номер и дату издания;

— суть нарушений, допущенных налоговым органом, с нормативным обоснованием;

— требования;

— способ получения ответного решения.

https://www.youtube.com/watch?v=82poFiBwr_8

Жалоба подписывается лично и представителем или адвокатом с оформленными полномочиями.

Составляя жалобу (скачать шаблоны жалоб) нужно уделить особое внимание нормативно-правовой аргументации. Вышестоящий орган не будет выстраивать обоснование невиновности.

Кроме ссылки на законы и кодексы, не забудьте указать подзаконные акты, регулирующие деятельность должностных лиц. Важно правильно выстроить требования.

Если налоговая инспекция приняла незаконное решение, то вы должны требовать его отменить, если вы оспариваете действие или бездействие – нужно требовать признать его неправомерным, и обязать произвести требуемое действие.

Зарегистрируйтесь сейчас и получите Бесплатную консультацию специалистов

Сроки подачи и рассмотрения жалобы зависят от предмета обжалования. Если жалоба подаётся на сам ненормативный акт, то её срок составляет один год, который исчисляется с момента принятия такого акта.

Если же суть спора — действие или бездействие налогового органа, связанное с принятием или исполнением того или иного ненормативного акта, то установленный годичный срок исчисляется с того момента когда налогоплательщик узнал о нарушении своих прав, или должен был об этом узнать.

По результатам рассмотрения жалобы, вышестоящий налоговый орган может отменить решение налоговой инспекции, изменить его, обязать совершить действия, или отказать в удовлетворении жалобы. В отличие от суда налоговые органы вправе отходить от требований налогоплательщика. Он может изменить решение налоговой инспекции, которое вы просили отменить.

Если вы не согласны с решением вышестоящего налогового органа вы можете обжаловать его в Федеральную налоговую службу, или вправе сразу обжаловать в арбитражном суде.

Апелляционная жалоба на решение вышестоящего органа

Федеральная налоговая служба редко придерживается иной правовой позиции, чем территориальные органы.

Но если ваши права были нарушены не только в момент принятия обжалованного решения, но и в процессе рассмотрения первичной жалобы, есть смысл обратиться с жалобой в Федеральную налоговую службу.

К апелляционной жалобе предъявляются такие же требования, как и к первичной жалобе, но требуется указать, в чём неправомерность решения вышестоящего налогового органа. Подать апелляционную жалобу можно на протяжении трёх месяцев с момента принятия решения вышестоящего налогового органа.

Особенности рассмотрения налоговых споров арбитражными судами

Арбитражные суды рассматривают дела:

— про отмену ненормативных актов налоговых органов после обжалования по вертикали;

— процессуальные споры: про признание незаконными действия или бездействия налоговых органов после обжалования по вертикали;

— про обжалование ненормативных актов Федеральной налоговой службы, несвязанных с рассмотрением жалоб на решения территориальных налоговых органов;

— про обжалование любых нормативных актов налоговых органов.

Чтобы начать судебный процесс составляется исковое заявление. Если вы собираетесь обжаловать ненормативное решение, то заявление, которые вы подавали в вышестоящий налоговый орган, послужит хорошей основой для иска с уже готовым обоснованием.

Но важно помнить, что арбитражный суд не может изменять решения налоговых органов. Суд может его отменить полностью или частично, либо оставить в силе.

Если вы обжалуете действия или бездействия налогового органа, суд может признать действия незаконными и обязать налоговый орган осуществить требуемое.

Зарегистрируйтесь сейчас и получите Бесплатную консультацию специалистов

Особенность налоговых споров в арбитражном суде в том, что налоговый орган обязан доказать правомерность решения или действия. Если он не сможет этого сделать суд примет положительное для вас решение. Своего рода презумпция неправомерности действий и решений налогового органа.

Подать иск в арбитражный суд на налоговый орган можно на протяжении трёх месяцев с момента принятия спорного решения или осуществления действия.

https://www.youtube.com/watch?v=cMbPoVslSJU

Решение арбитражного суда на общих основаниях арбитражного процесса можно обжаловать в апелляционном и кассационном порядке.

Процессуальные особенности рассмотрения налоговых споров касаются и территориальной подсудности. Истец вправе предъявить иск к налоговому орган, как по своему месту проживания, так и по месту нахождения налогового органа. Лучше всего обращаться в арбитражный суд подальше от налогового органа, тем самым гарантирую максимальную беспристрастность.

Действие ненормативного акта налогового органа при обжаловании

Само по себе обжалование решения налогового органа не влечёт за собой автоматического приостановления действия. Решение будет исполняться, к вам будут приходить судебные исполнители, накладывать аресты, и осуществлять прочие исполнительные действия. Но исполнение такого решения можно приостановить.

Если вы обжалуете решение по вертикали, вместе с жалобой нужно подать заявление о приостановлении действия спорного решения. Но это возможно только в том случае если вы получите банковскую гарантию выполнения ваших налоговых обязательств, которая будет действительна ещё полгода, с момента подачи жалобы.

При рассмотрении процессуальных налоговых споров можно приостановить выполнение решения. Судья не требует банковских гарантий, но нужно аргументировать необходимость приостановления выполнения решения, невозможностью дальнейшей отмены действий осуществлённых во исполнение спорного решения.

У налогоплательщиков есть широкие права на защиту от неправомерных действий налоговых органов. Но при подготовке жалоб и исковых заявлений лучше воспользоваться услугами профессиональных юристов, чтобы по результатам обжалования у вас была максимальная выгода.

Для консультаций Вам нужно обратиться к нашим Специалистам.