Включение расходов предприятия в расчет налогооблагаемых сумм должно производиться по принципу экономической обоснованности.

При этом четкого понятия обоснованности расходов не содержит ни один законодательный акт. Критерий носит оценочный характер, что порождает целый ряд вопросов и спорных ситуаций в ходе налоговых проверок.

Как избежать экономически необоснованных расходов и претензий фискальных органов, расскажет статья.

- Какие расходы являются необоснованными

- Как выявить и минимизировать необоснованные расходы

- Обоснованность расходов и налоговый контроль

- Отражение необоснованных расходов в учете

- Главное

- Экономическая обоснованность расходов: налоговая и судебная практика по вопросам расходов, снижающих налогооблагаемую базу

- Кто должен определять экономическую обоснованность расходов?

- Проблемы понятия «экономическая обоснованность расходов» в российском законодательстве

- Экономическая обоснованность расходов на практике налоговых проверок

- Как нужно трактовать термин «экономическая обоснованность»? Позиция судебной системы

- Резюме по вопросу

- Что такое учет затрат в бухгалтерском учете: счета, статьи, проводки

- Понятие Затраты…, но одно ли оно?

- Названия статей Затрат и их группы

- Бухгалтерские счета для Затрат и Расходов

- Действия с Затратами и Расходами

- Неправомерное использование бюджетных средств, порядок учета и наказания

- Расходование сверх лимитов

- Выплата заработной платы

- Расходование средств при ремонтно-строительных работах

- Нарушения по командировкам

- Проведение проверки

- Ответственность за нарушения

- Необоснованные расходы это расходы

- Расходы на командировки

- Расходы: признать нельзя исключить?

- Счетная палата выявила необоснованные расходы в деятельности самарского облизбиркома

- Необоснованные расходы Арбитражных управляющих

- Распределение затрат в международной группе компаний

- Признаем представительские, командировочные и прочие расходы

- Экономическая необоснованность расходов в секретных письмах ФНС

- РАЗУМНОСТЬ И РАЦИОНАЛЬНОСТЬ ЗАТРАТ

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

- ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

- ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

- Затраты, не связанные с получением доходов организацией или с намерением их получить.

- Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью.

Как выявить и минимизировать необоснованные расходы

Выявление необоснованных расходов организации является приоритетной целью ее руководства.

Принятые вовремя меры помогут не только избежать проблем в ходе налоговых проверок, но и обнаружить внутренние резервы, позволяющие получить больше дохода, сэкономить ресурсы.

Как правило, начинают с внутреннего аудита, в ходе которого сплошным или выборочным методом проверяется, соответствуют ли затраты:

- технологии производства, характеру экономической деятельности по существу;

- нормативам, установленным внутренними документами организации или законодательством РФ (нормы списания ГСМ, командировочные расходы, расходы на производство продукции на основании внутренних расчетов экономической службы, и др.);

- критерию экономической целесообразности.

Проверяются оправдательные и иные документы, отражающие затраты, правильность оформления, наличие необходимых реквизитов (во избежание претензий при проверках и т.п.).

Прежде чем подписать договор с контрагентом, предполагающий расходы, необходимо рассчитать его экономические последствия. На основании полученных данных руководитель принимает решение, считать будущие затраты обоснованными либо нет.

Так, если ИФНС отказывает в возмещении крупной суммы НДС, то привлечение консультанта-профессионала с оплатой услуг существенно ниже спорной суммы будет экономически обоснованным.

В то же время проведение маркетинговых опросов потенциальных потребителей, если у фирмы нет проблем с реализацией продукции, обоснованным назвать нельзя, поскольку их экономическая выгода не поддается оценке.

https://www.youtube.com/watch?v=aAv44lR5eVQ

Полностью избежать экономически необоснованных расходов, даже в части, ограниченной статьями НК РФ, как правило, не удается.

Следует установить внутренние лимиты таких расходов и контролировать их соблюдение:

- командировочные расходы, проезд с учетом статуса и категорий работников;

- представительские расходы, аналогично предыдущему пункту;

- расходы на подарки к праздникам и юбилеям;

- расходы культурно-массовые мероприятия.

Обоснованность расходов и налоговый контроль

При осуществлении налоговых проверок сотрудники ИФНС зачастую руководствуются принципом, по которому доказывать обоснованность расходов обязан налогоплательщик. При этом они ссылаются на ст. 64 Арбитражного Процессуального кодекса РФ, положения НК РФ, обосновывая свое мнение следующим:

- исходя из норм НК налогоплательщик формирует налоговую базу самостоятельно;

- исходя из норм АПК налогоплательщик не освобождается от обязанности доказывать свои требования фактами, которые являются основой требований.

Однако такая позиция является как минимум спорной, а по сути — неверной. В том же АПК ст. 200-5 прямо содержит указание на обязанность ИФНС предоставить доказательства необоснованности расходов организации.

Важно! При подозрении на искусственное завышение цены налоговые органы пользуются ст. 40-3 НК РФ. Установленный норматив – не более 20% отклонения от рыночных цен по аналогичным позициям товаров, работ, услуг. Норма представительских расходов – не более 4% от затрат на оплату труда в течение года (ст. 264-2 НК РФ).

Отражение необоснованных расходов в учете

Рассмотрим пример: организация участвует в благотворительной программе перечислением взносов в сумме 175000,00 рублей.

С точки зрения налогового законодательства, такие затраты будут необоснованными, поскольку не ведут к получению дохода (ст. 270-16,34 НК РФ).

Попытка включения их в расчет налогооблагаемой базы с целью ее уменьшения может привести к применению в отношении организации штрафных санкций.

В бухгалтерском учете благотворительные взносы отражаются на сч.91.:

- Дт 91/2 Кт 76 — 175000,00 руб. — отражена сумма благотворительного взноса.

- Дт 76 Кт — 51,50 — 175000, 00 руб. — перечислен благотворительный взнос.

- Дт 99/ПНО Кт 68 /Налог на прибыль — 35000,00 руб. — отражено постоянное налоговое обязательство (175000,00*20%= 35000,00).

Важно! Если организация получила в результате своей деятельности убыток, это не может служить основанием для признания расходов экономически необоснованными.

В статье 252 НК РФ отсутствует обоснование затрат по результату деятельности хозяйствующего субъекта. Аналогично и затраты, направленные на снижение убытков, являются обоснованными (см.

письмо Минфина №03-03-04/4/69 от 27-10-05).

Определяющей является направленность на получение дохода, а не результат хозяйственной деятельности в период осуществления расходов.

Главное

- Обоснованность расходов определяется организацией.

- Понесенные расходы должны быть, прежде всего, направлены на получение прибыли в рамках вида деятельности, заявленной организацией.

- Затраты, не отвечающие этому требованию, а также понесенные сверх установленных законодательно норм, являются экономически необоснованными. Их невозможно включить в расчет по налогу и уменьшить налоговую базу.

- Контроль необоснованных расходов и расходов, которые могут быть признаны ФНС необоснованными, осуществляет руководство организации.

- В ходе налоговой проверки бремя доказательств необоснованности расходов налогоплательщика возложено на фискальные органы.

Экономическая обоснованность расходов: налоговая и судебная практика по вопросам расходов, снижающих налогооблагаемую базу

Часто при налоговых проверках инспектора отказываются признавать экономическую обоснованность расходов и на этом основании увеличивают налогооблагаемую базу и размер налога на прибыль, подлежащего уплате в бюджет. Рассмотрим вопрос экономической обоснованности подробнее – когда налоговые органы могут доначислить налоги, а когда – сделать это будет сложнее?

Кто должен определять экономическую обоснованность расходов?

Гражданский Кодекс РФ (ст. 2) определяет предпринимательство как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли. Более того, в силу принципа свободы экономической деятельности (ст. 8, ч. 1 Конституции РФ) налогоплательщик вправе единолично оценивать ее эффективность и целесообразность.

То есть предприниматель (а под этим словом мы понимаем и юридическое лицо) вправе сам определять, сколько денег и на что ему следует тратить, чтобы извлекать прибыль. Более, того, законодательно установлено (п. 5 ст.

10 ГК РФ), что добросовестность участников гражданских правоотношений и разумность их действий предполагаются.

Иными словами, подозревать предпринимателя в том, что его затраты осуществлены только с целью снижения налогооблагаемой базы и налоговой нагрузки никто не имеет права.

Проблемы понятия «экономическая обоснованность расходов» в российском законодательстве

Но наше законодательство не готово признать все затраты в качестве уменьшающих налогооблагаемую базу.

Статья 247 НК РФ подчеркивает, что в целях исчисления налога на прибыль расходы определяются в соответствии с главой 25 Кодекса, а именно (ст. 252): расходами признаются обоснованные и документально подтвержденные затраты.

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Итак, наше законодательство придерживается второго, из выработанного мировой практикой подхода: расходы есть то, что потрачено целесообразно (первый подход – иной: расходы есть то, что потрачено).

То есть практически одно, но принципиальное слово («целесообразно») в подходе к налогообложению, породило возможность произвольного толкования предпринимательских расходов, так как определения понятию «экономической оправданности» НК РФ не даёт.

Экономическая обоснованность расходов на практике налоговых проверок

В результате налоговики получили возможность широко трактовать «целесообразность» наших затрат. Практика налоговых проверок выработала ряд основных причин признания расходов необоснованными.

Понесённые расходы не привели к получению доходов.

Например, сотрудник был направлен в командировку с целью заключения договора. Организация оплатила его проезд к месту командировки и обратно, проживание в гостинице. Выплатила суточные.

Все документы, включая командировочное удостоверение с надлежащими отметками принимающёй стороны, сотрудник предоставил. Но, по ряду причин, задание не было выполнено: договор принимающая сторона не подписала.

Результат: расходы на данную командировку не могут уменьшать налогооблагаемую базу по налогу на прибыль.

Размер расходов не соответствует доходам.

Например, организация приобрела в кредит легковой автомобиль представительского класса. Его амортизация и проценты по кредиту включены в расходы при расчете налога на прибыль.

Однако использование этого автомобиля не привело к соответствующему росту доходов. Или используются услуги по управлению организацией. Однако затраты на эти услуги несоразмерны с полученным финансовым результатом.

Отсюда данные затраты являются экономически неоправданными и необоснованными.

Расходы не связаны с видами деятельности налогоплательщика.

Например, организация приобрела для украшения офиса картины, подставки для цветов, цветы в горшках и прочие предметы интерьера подобного рода.

Налоговики часто не считают такие расходы непосредственно связанными с деятельностью, направленной на получение дохода.

Если эти затраты учтены при расчете налога на прибыль, есть высокая вероятность того, что при проверке он будет доначислен, поскольку по мнению налоговых органов, экономическая обоснованность расходов отсутствует.

Понесённые расходы принесли убыток.

Например, вознаграждение агента по договору в несколько раз превысило прибыль от сделки купли-продажи товара самого принципала. В результате сделка в целом (с учетом суммы вознаграждения агента) является убыточной. Отсюда привлечение агента на таких условиях является необоснованным.

Как нужно трактовать термин «экономическая обоснованность»? Позиция судебной системы

Попробуем разобраться, как же на самом деле следует понимать этот термин – экономическая обоснованность расходов? И здесь, в первую очередь, обратимся к позиции Пленума Высшего Арбитражного Суда РФ, изложенного в Постановлении от 12 октября 2006 г. N 53.

В пункте 9 указанного Постановления Пленум ВАС определил, что установление судом наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

https://www.youtube.com/watch?v=FpdTYvVP0bA

То есть, ВАС не считает принципиальным тот факт, что затраты немедленно должны приносить реальный доход. Главное – намерение организации сейчас или в будущем получить прибыль.

Более того, само понятие убытка предусмотрено НК РФ. Их даже можно (ст. 283) переносить на будущее. Таким образом, в соответствии с НК РФ даже сам убыток может быть признан экономически обоснованным расходом.

Если это так, то экономически обоснованными следует признать и затраты, которые организация понесла при осуществлении деятельности, приведшей к убыткам.

И таким условием является именно ожидание организации получить прибыль от деятельности.

В дальнейшем позицию Пленума подтвердил и Президиум ВАС РФ в Постановлении от 18 марта 2008 г. N 14616/07.

В нём указано, что отличительным признаком расходов, связанных с производством и реализацией (статьи 253 — 255, 260 — 264 Кодекса), является их направленность на развитие производства и сохранение его прибыльности.

То есть не получение прибыли, а намерение её получить! Далее Пленум ВАС прямо указывает, что НК РФ не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности, рациональности и эффективности, а по смыслу правовой позиции Конституционного Суда Российской Федерации, выраженной в Постановлении от 24.02.2004 N 3-П, судебный контроль также не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией.

Резюме по вопросу

Таким образом, высшие судебные инстанции прямо указали на несоответствие законодательству РФ попыток налоговиков оценивать экономическую обоснованность действий предпринимателей.

Однако не следует забывать, что при должном подходе инспекторы могут попытаться доказать, что те или иные расходы направлены исключительно на получение необоснованной налоговой выгоды в виде отнесения понесенных расходов на затраты. Но сделать это гораздо сложней.

Бухгалтерская компания «Такскон»

Остались вопросы по экономическому обоснованию расходов? Отправьте их экспертам Taxcon.ru через форму обратной связи, размещенную ниже.

Темы: экономическая обоснованность, налоговый кодекс

Что такое учет затрат в бухгалтерском учете: счета, статьи, проводки

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты – это уменьшение прибыли. Для других, необоснованные затраты – это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство.

Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами.

В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие.

К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других.

Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:а) название должно отражать суть затраты,б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.Счет 44 уходит на финансовый результат, на 90.7.Счет 91.2 уже участник формулы финансового результата.Счет 26 в одних случаях уйдет на 90.

8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

| Виды деятельности | Счета Затрат и Расходов |

| производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

| оказание услуг | 26, 91.2, 90.8 |

| торговля | 44; 91.2, 90.2, 90,7 |

| выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные — это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

https://www.youtube.com/watch?v=Hfxx3ufhJas

Как это выглядит в проводках, посмотрите в таблице

| Дебет | Кредит | Распространенные ситуации |

| 20, 25, 26, 44 | 60, 71, 76 | аренда, канцелярия, коммунальные, связь, консультации и др. |

| 91.2 | 51 | комиссия банка за платежи, за обслуживание расчетного счета в банке (прочие расходы) |

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример — это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах.

Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы.

В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

Как это выглядит в проводках, посмотрите в таблице

| Дебет | Кредит | Распространенные ситуации |

| 10, 41 | 60, 71 | покупка материальных ценностей |

| 20, 25, 26, 44; 90.291.2 | 10, 41 41, 4310 | передача в производство, списание пришедших в негодность, использовано для хоз.нужд реализация товара или продукцииреализация материала |

Другой пример — это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях «товар/услуги — деньги». Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот — фирма должна контрагенту.

Вот две распространенные ситуации.1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

| Дебет | Кредит | Распространенные ситуации |

| 60,76 | 50, 51 | оплатили поставщику (предоплата за товар/услугу) |

| 62 | 90.1 | продали товар/услугу покупателю |

| 91.2 | 60, 62,76 | прочие расходы по причине невозможности получить оплату или поставку товаров/услуг от контрагента |

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

| Дебет | Кредит | Распространенные ситуации |

| 20,25,26,44 | 02, 05 | Амортизация Основных средств (ОС) и Нематериальных активов (НМА) |

| 20,25,26,44 | 70 | Начисление заработной платы работникам |

| 20,25,26,44 | 69.Х | Начисление налогов с фонда оплаты труда (ФОТ) |

| 20,25,26,44 | 68.Х | Начисление уменьшающих прибыль налогов: имущество, земельный, транспортный |

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие «закрытие месяца». Происходит оно один раз в месяц и бывает самым последним среди всех действий.

https://www.youtube.com/watch?v=h_llof9XJEc

Назначение события «Закрытие месяца» в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно — со счетами финансового результата.

Первое действие — это по определенным правилам дособирать суммы на счета затрат и расходов.

Второе действие — по определенным правилам перенести собранные суммы на счета финансового результата.

Третье действие — высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

| Дебет | Кредит | Основные действия |

| 20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

| 20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

| 20,25,26, 44,91.2 | 66,67 | Начисление проценты по займам и кредитам (дособираем) |

| 20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

| 20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

| 20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

| 40, 43 | 20 | Закрытие 20 счета |

| 90.2 | 20 | Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

| 90.8 | 26 | Перенос собранных управленческих расходов (метод директ-костинг) |

| 90.7 | 44 | Перенос собранных расходов на продажу |

| 90.9 | 99 | Доход – финансовый результат по основной деятельности |

| 99 | 90.9 | Убыток — финансовый результат по основной деятельности |

| 91.9 | 99 | Доход — финансовый результат по НЕ-основной деятельности |

| 99 | 91.9 | Убыток — финансовый результат по НЕ-основной деятельности |

В результате на 99 счете появится итоговый Финансовый результат.Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений.

От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов.

При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

Неправомерное использование бюджетных средств, порядок учета и наказания

Бизнес юрист > Бухгалтерский учет > Налоги > Проверки > Неправомерное использование бюджетных средств, порядок учета и наказания

В основе освоения бюджетных средств находятся два основополагающих принципа: целевой характер и адресность. Не допускается, чтобы бюджет расходовался по произвольному распоряжению.

Впрочем, в нашем обществе отнюдь не редкость такое явление, как неправомерное использование государственных средств. Обычно это связано с переплатами бюджета.

Во всех случаях за нарушения в освоении бюджетных денег предусмотрены административные и даже уголовные санкции.

Расходование сверх лимитов

Ключевые положения по бюджетным средствам закреплены в нормативно-правовых актах. Основная роль отводится «Бюджетному кодексу РФ» от 31.07.1998 N 145-ФЗ.

Перечень финансовых правонарушений представлен:

- Превышением расходной части над утвержденным финансово-хозяйственным планом за календарный год (например, закупка строительных материалов сверх положенной нормы).

- Неправомерным нарушением бюджетной классификации путем использования одних целевых средств на покрытие расходов других целей (ярким примером является перевод средств на ремонтно-строительные работы разных объектов муниципальной собственности).

Превышение лимита

- Нарушением бюджетных уровней, когда расходы одной статьи должны покрываться за счет федерального (муниципального) бюджета.

- Направлением государственных денег на непредусмотренные планом расходы (например, покрытие задолженностей, которые связаны с внебюджетными источниками, а не самим бюджетом).

- Оказанием финансовой поддержки коммерческим структурам, не входящим в состав бюджетных организаций и фондов.

- Оплатой коммунальных расходов без возмещения финансового урона бюджету субъекта.

- Осуществлением капитального ремонта или строительства объектов, не входящих в государственную программу (например, застройка элитного микрорайона в обход муниципальных нужд).

- Нарушениями, связанными с выдачей субсидий и прочих дотаций нуждающимся регионам.

Таким образом, неправомерное использование бюджетных средств происходит в связи с неправильным толкованием классификации статьи расходов. Во многом это объясняется фактом коррупции. Но в некоторых случаях ошибки носят системный характер и должны выявляться контролирующим органом – Счетной Палатой.

Выплата заработной платы

Финансовые нарушения в бюджетной сфере труда считаются одними из самых серьезных в классификации. Здесь также различают фактор арифметических ошибок и сознательные переплаты с целью незаконного освоения бюджетных средств.

https://www.youtube.com/watch?v=rAn_czFtluQ

Неположенные выплаты могут быть представлены:

- завышением заработной платы в обход трудовых нормативов и стажа

- довольствием под прикрытием выплаты субсидий

- надбавками и доплатами к уже имеющемуся заработку

- премиями и финансовыми вознаграждениями за успехи в работе

- непредусмотренными штатным регламентом компенсациями (моральный или физический вред здоровью)

- иными нецелевыми денежными выплатами

Лишние премиальные

Отдельно следует отметить нарушения в руководящей сфере, когда начальство устанавливает себе различные премии и доплаты из бюджетных средств. Яркий пример: финансы предназначены для поощрения заслуженных работников организации, но идут в счет заработной платы гендиректора или главного бухгалтера. С юридической точки зрения это прямое нарушение ст. 22 Трудового кодекса (ТК РФ).

Надбавки, поощрительные выплаты и премии составляют общий бюджетный фонд оплаты труда. Согласно положениям, должностной оклад начальника формируется на основе средних заработных плат сотрудников в пятикратном размере. Следовательно, переплаты руководителю являются грубым нарушением трудового законодательства.

Неправомерными выплатами также признаются:

- начисление оплаты за труд в выходные и праздники

- некорректный расчет средней зарплаты

- поощрительные выплаты за работу по непредусмотренному графику и кругу обязанностей

- ошибки при учете надбавок за работу в условиях крайнего Севера или на вредных объектах

В итоге, неположенные выплаты связаны как с ошибкой в начислениях, так и с намеренным зарплатным завышением.

Расходование средств при ремонтно-строительных работах

Сфера строительства нуждается в особо точных подсчетах. Связано это с тем, что в ходе ремонтно-строительных работ привлекаются сразу несколько финансовых источников. При выполнении государственной программы строительства жилья в расчет берутся бюджетные деньги.

Строительные работы

Нарушения с неправомерным расходованием обычно связаны с фактической или частичной оплатой неисполненных строительных обязательств. Прежде чем расходовать бюджетные средства следует произвести контрольные ревизии и выполнить экспертные обмеры объема работ. Как правило, проблемы с монтажом имеют:

- Намеренное завышение строительной сметы.

- Завышение физического фронта ремонтно-строительных работ.

- Проведение покупки стройматериалов по нескольким финансовым статьям.

- Повторная оплата одних и тех же строительных работ.

- Осуществление выплат сторонним подрядчикам и т.д.

На заметку! В ходе определения финансовых расходов из бюджета обычно руководствуются техническими стандартами. Документы представлены такими инструкциями, как ГЭСН или ФЕР (ТЕР).

Избежать неправомерного расходования бюджета в рамках строительных работ можно путем составления документации. В ней отображаются следующие требования:

- сведения о техническом осмотре объектов капитального строительства и расчет проектно-сметных показателей

- прейскурант будущих работ формируется с учетом рыночных цен и инфляции (при невозможности – примерных показателей на момент составления плана)

- поставщики должны указывать ссылку на прейскурант, использованный в качестве основного определения затрат на материалы

- итоговая сумма капитального ремонта формируется за вычетом стоимости демонтируемых элементов, если последние остаются пригодными для дальнейшего использования в строительстве

При расчете использования бюджета обязательно учитывается первичная документация: ордеры, накладные, смета, прейскуранты и т.д.

Нарушения по командировкам

Направление в командировку – это один из элементов рабочего распорядка в организациях и на предприятиях. Согласно ст. 167 ТК РФ, командированные получают денежное довольствие и сохраняют место работы вплоть до своего возвращения.

В обязанности работодателя входит возмещение следующих расходов сотрудника:

Средства для командировки

- Затраты на поездку до места командировки (оплата бензина – если это личный автомобиль работника, билеты на автобус, поезд, самолет, морской или иной вид транспорта).

- Затраты на оплату места проживания (съемная квартира, отель, комната в общежитии).

- Суточные – необходимы для проживания сотрудника вдали от места основной работы (затраты на питание, отдых, ГСМ).

- Прочие расходы, которые несет служащий в ходе пребывания в служебной командировке: получение визы, консульский пропуск и т.д.

По правилам расходы возмещаются сразу по приезду сотрудника. Для того чтобы затраты были возмещены в полном объеме, следует предоставить полный отчет о расходной части.

Отметим, что здесь допускаются первые нарушения: с одной стороны работодатель может усомниться в правомерности расходов и не доплатить часть из них. С другой стороны расходы могут быть покрыты в большем объеме.

Причем для финансирования используются бюджетные средства.

Пример: по локальным нормативам предприятия командированные должны проживать в съемной квартире. В обход этого правила работодатель позволяет своему заместителю заселиться в отеле. Следовательно, расходная часть будет возмещаться как стоимость проживания в номере гостиницы. Неоправданные затраты пройдут по статье бюджетных средств, тем самым нарушив целевой принцип.

Проведение проверки

Своевременное пресечение неправомерного использования бюджета входит в компетенцию контролирующих органов – Счетной Палаты и Российского финансового надзора.

https://www.youtube.com/watch?v=5vtnXrkzaXc

При осуществлении проверки целевого использования бюджетных средств применяется особый порядок:

- Проверка начинается с изучения финансовых и иных документов, связанных с расходом бюджета на нужды предприятия:Подписать заключение

- учредительные бумаги

- разработанный план финансово-хозяйственной деятельности на текущий год (а в ряде случаев и на будущий)

- подтверждение исполнения бюджета в рамках хозяйственной деятельности (количество сотрудников, договор на использование имущества)

- Письменный и устный опрос причастных к расходованию бюджетных денег (генерального директора, главного бухгалтера, штатных сотрудников и т.д.) – проверке подлежат не только денежные средства, но и бюджетное имущество.

- Проведение сплошной инвентаризации собственности субъекта – оценка целевого и адресного принципов, эффективность использования, сохранность от преждевременной утраты.

Финансовый учет позволяет выявить как непреднамеренные, так и намеренные ошибки с подсчетами использования бюджетных средств. Санкции представлены устным предупреждением, выговором, отстранением от должности или материальным возмещением ущерба. Выявленные уголовные преступления рассматриваются в суде по особой процедуре.

Ответственность за нарушения

Нецелевое использование бюджетных денег влечет за собой административную и уголовную ответственность.

Наказания административного характера в соответствии со ст. 15.14 КоАП РФ представлены:

- наложением штрафа в размере от 20 000 до 50 000 рублей (физические лица), возмещение от 5 до 25% от суммы неправомерно использованного бюджета (юридические лица)

- дисквалификацией (занятие должности) от 1 до 3 лет

Наказания уголовного характера в соответствии с ч.1 ст.285.1 УК РФ представлены:

- наложением штрафа в размере от 100 000 до 300 000 рублей (либо вычеты из доходов осужденного за два года)

- принудительным трудом на срок до 2 лет с параллельным снятием с должности на срок до 3 лет

- временным ограничением свободы до полугода

- тюремным заключением на срок до 3 лет

Как показывает практика, чаще всего осужденные снимаются с должности и вынуждены покрыть нанесенный ими ущерб.

Применение уголовных наказаний зависит от размера ущерба. Отсчет начинается с крупного ущерба от неправомерного использования бюджета – от 1,5 млн. рублей. Куда более серьезный особо крупный размер начинается с отметки 7,5 млн. рублей.

Таким образом, нецелевое использование бюджетных средств – это злостное нарушение действующего законодательства. Необоснованные выплаты пресекаются надзорными органами. За нарушения предусмотрены административная и уголовная виды ответственности.

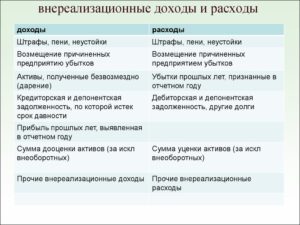

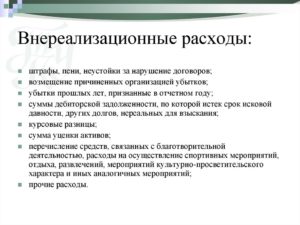

Необоснованные расходы это расходы

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала. В целях управления затратами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для организации системы управления затратами и планирования.

Все денежные расходы предприятия группируются по трем признакам: • расходы, связанные с извлечением прибыли; • расходы, не связанные с извлечением прибыли; • принудительные расходы.

Расходы на командировки

С 01.01.2013 унифицированные формы документов перестали быть обязательными для применения, в том числе для подтверждения расходов в целях налогообложения прибыли.

Вправе ли организация в своей учетной политике установить, что в случае направления работника в командировку оформляется только приказ по форме Т-9, а служебное задание и отчет о его выполнении (форма Т-10а) не применяются (при этом работник должен предоставить проездные билеты и документы, подтверждающие расходы на проживание)? Приказ о направлении работника в командировку, проездные документы и счета гостиниц подтверждают факт состоявшейся поездки, но не цель и результат командировки.

https://www.youtube.com/watch?v=JEfSZAnVVmI

Подборка наиболее важных документов по запросу Необоснованные расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного общества «.

Закрытое акционерное общество «Инновационная компания «ФИНГО» (далее — ЗАО «ИК «ФИНГО», Общество), Андрущук Галина Ивановна, Штуль Сергей Николаевич обратились в Арбитражный суд Ярославской области с иском к Серебрякову Владимиру Ивановичу, Петровой Тамаре Алексеевне, Кауканену Марти Юханту о взыскании с ответчиков в солидарном порядке 168 472 рублей 44 копеек убытков в виде необоснованных расходов, возникших в результате выплаты заработной платы новому директору Общества Соколову Н.В.

Расходы: признать нельзя исключить?

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться.

Чтобы помочь респондентам, Росстат разработал специальный сервис. воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту.

Однако, к сожалению, данный сервис работает не всегда корректно.

Счетная палата выявила необоснованные расходы в деятельности самарского облизбиркома

На сайте Счетной палаты Самарской области 19 июня появилось сообщение о результатах проверки использования средств областного бюджета.

выделенных Избирательной комиссии региона на обеспечение ее деятельности в 2013–2014 годах и неполном 2015 году.

Проверка выявила нарушение областного закона и необоснованные в работе облизбиркома: «раздувание» штата, неправомерные выплаты и использование слишком большого помещения.

Необоснованные расходы Арбитражных управляющих

Действия арбитражных управляющих, особенно в части расходования денежных средств организации-должника, всегда должны быть под пристальным контролем кредиторов.

В практике ведения дел о несостоятельности банкротстве, не однократно возникали случаи злоупотребления арбитражными управляющими полномочиями и заключения управляющими на стадии процедуры наблюдения или конкурсного производства договоров, преследующих единственную цель — создания для организации должника необоснованных расходов.

Распределение затрат в международной группе компаний

Эффективность деятельности групп компаний, в том числе международных групп, в значительной части основана на распределении экономических функций между ними.

Например, одна компания может заниматься производством, другая – продажами, третья – маркетинговыми исследованиями и т.д. Нередко бывает так, что доходы концентрируются на одной компании, а расходы падают на другую.

С этим связана нетривиальная налоговая проблема.

Признаем представительские, командировочные и прочие расходы

Компания регулярно проводит переговоры, отправляет сотрудников в командировки, пользуется мобильной связью и интернетом.

Все расходы, связанные с этой деятельностью, подпадают под пристальное внимание налоговой инспекции.

Как правильно обосновать расходы, чтобы инспекторы не нашли повода усомниться.

Деловые переговоры сегодня — неотъемлемая часть бизнеса. Однако подобные мероприятия не только отнимают достаточно много рабочего времени, но и могут создать проблемы при налоговой проверке.

Экономическая необоснованность расходов в секретных письмах ФНС

В распоряжении редакции «ПНП» оказалось сразу несколько документов ФНС «для служебного пользования», посвященных налогу на прибыль. Теперь мы можем точно сказать, какие рекомендации даны инспекторам по поиску «лишних» расходов. Мы расскажем, по каким критериям налоговики будут «отсеивать» расходы и что требовать в качестве их подтверждения.

Заметим, что, по признанию самих налоговиков, проверки по налогу на прибыль приносят наибольшие суммы доначислений. Поэтому налогу на прибыль инспекторы уделяют особое внимание.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК одной из московских налоговых инспекций: — Проверки правильности исчисления налога на прибыль являются наиболее эффективными. На них налоговики выходят, как правило, уже с подготовленным анализом финансово-хозяйственной деятельности организации по проверяемому периоду и рекомендациями отдела камеральных проверок на предмет возможных нарушений. Первое, на что обратят внимание еще до начала проверки, — это результат деятельности организации за налоговый период, то есть за год. И если результатом явился убыток, то лучше подготовиться к тому, что фискалы попытаются перекрыть его всеми возможными способами. Кроме того, при проверке налога на прибыль у налоговиков есть всего два пути осуществления проверки (они могут и совмещаться). Первый — увеличить доходы. Второй — уменьшать расходы. Обычно правильность включения доходов в базу по налогу на прибыль проверить достаточно сложно. Хотя бы потому, что неучтенная выручка и не будет отражена в учете, а поиск «черной кассы» не входит в обязанности налоговых органов.

Поэтому налоговики и идут по пути меньшего сопротивления, пытаясь срезать расходы.

Законодательство устанавливает три основных критерия, которым должны соответствовать учитываемые при налогообложении прибыли расходы: экономическая обоснованность (ее налоговики основывают на разумности и рациональности), направленность на получение дохода и документальное подтверждение (п. 1 ст. 252 НК РФ).

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК одной из московских налоговых инспекций: — Пункт 1 статьи 252 НК РФ является для налоговиков «стандартом» при снятии расходов. Соблюдение трех принципов, заложенных в этой статье, проверяется во всех случаях. А именно: документальная подтвержденность расходов (есть ли первичные документы), экономическая обоснованность (цена сделки не должна значительно отличаться от общепринятых расценок), способность расходов в дальнейшем приносить прибыль. Если нет хотя бы одного критерия, это служит достаточным основанием для снятия части расходов.

Но, как правило, налоговики в основном обращают внимание на наиболее легкие в доказывании расходы. Это:

- оплата международных телефонных переговоров при отсутствии у компании производственной деятельности с иностранным партнером;

- приобретение питьевой воды для личных (бытовых) целей;

- мобильная связь с использованием личных мобильных телефонных номеров сотрудников;

- капитальный ремонт арендованного имущества при условии, что обязанность делать такой ремонт по условиям договора несет арендодатель;

- ремонт и обслуживание (эксплуатация) основного средства, которое не находится на балансе компании и нет договора аренды;

- расходы на объекты внешнего благоустройства.

Рассмотрим, как трактуют налоговики три приведенных выше критерия для возможного исключения расходов.

РАЗУМНОСТЬ И РАЦИОНАЛЬНОСТЬ ЗАТРАТ

Налоговый кодекс не конкретизирует, какие именно расходы можно признать разумными и рациональными.

Официальные разъяснения этих терминов были даны всего лишь раз, да и то в документе, уже утратившем силу (Методические рекомендации по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденные приказом МНС России от 20.12.02 № БГ-3-02/ 729). Тем не менее ФНС рекомендует пользоваться этим документом, пока не появилось новое определение.

https://www.youtube.com/watch?v=8eDeqmsIoAk

Из методичек следует: рациональность и разумность расходов означает, что без них компания не может нормально вести свою деятельность.

Однако при этом затраты осуществляются самым выгодным с экономической точки зрения образом (самым дешевым или удобным из возможных вариантов) и их сумма не завышена искусственно.

Как видите, на основе этих критериев можно усомниться в разумности и рациональности практически любых косвенных расходов.

В другом письме «для служебного пользования», касающемся проблемных вопросов администрирования налога на прибыль (его копия есть в редакции «ПНП»), ФНС отмечает, что «неопределенность в статье 252 Налогового кодекса понятий «обоснованность» и «экономическая оправданность» при открытом перечне затрат позволяет налогоплательщикам относить на уменьшение прибыли практически любые расходы. А судебные споры по данному вопросу решаются в пользу налогоплательщиков».

Поэтому на текущий момент налоговики в основном при проверках действуют «по аналогии» — на основе конкретных примеров, описанных в документах «для служебного пользования».

Приведем ситуации, которые налоговики рекомендуют использовать как руководство к действию. Они даны в одном из последних обзоров ФНС для служебного пользования по проблемным вопросам налога на прибыль (его копия есть в редакции «ПНП»).

Ситуация 1. Компания включала в состав расходов затраты по оплате бухгалтерских услуг, оказываемых индивидуальными предпринимателями. Также были счета-фактуры и акты приемки выполненных работ.

Вместе с тем в актах не было указано, в каком объеме и когда были оказаны услуги. Также компания включала в расходы зарплату бухгалтерии, выполнявшей аналогичные функции.

Эти факты заинтересовали налоговиков во Владимирской области.

Вывод налоговиков. Затраты на бухгалтерские услуги экономически не обоснованы, поскольку приобретение компанией бухгалтерских услуг не привело к улучшению ее финансово-экономической деятельности, не имело экономической выгоды и положительных экономических результатов.

Последствия. Компания обратилась в суд, но Арбитражный суд Владимирской области и Федеральный арбитражный суд Волго-Вятского округа поддержал налоговиков. Компании был доначислен налог на прибыль и наложен штраф.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

СОТРУДНИК ОТДЕЛА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ (ДОХОДА) областной инспекции в Приволжском федеральном округе: — Размер и доля спорных затрат по отношению к прочим играет очень важную роль при проверке. Если, например, организация приобретает управленческие услуги, стоимость которых составляет 20-30 процентов всех расходов, а реально их «ощутить» практически нельзя — финансовое состояние компании значительно не улучшается, то такие расходы я бы при проверке счел нецелесообразными.

Другой момент: организация привлекает контрагентов для осуществления таких операций, для которых у самой компании есть соответствующие работники в штате (специальные службы). Например, бухгалтерские услуги, юридическое сопровождение сделок. Получается, что такие расходы являются дополнительными, следовательно, необоснованными.

Контраргументы. Как показывает арбитражная практика, от таких претензий можно защититься в суде. Так, Федеральный арбитражный суд Волго-Вятского округа в постановлении от 15.06.

06 № А43-20521/2005- 36-747 признал обоснованными расходы на покупку информации у сторонних специалистов о состоянии рынка при наличии в компании своего отдела маркетинга.

Аргумент суда: в служебные обязанности персонала не входит проведение подобных исследований.