Бухгалтерский баланс — это наиболее важный документ бухгалтерской отчетности учреждения. Что он собой представляет, какие правила его заполнения существуют, виды и классификация?

- Баланс: виды баланса

- Баланс: виды баланса по активам формирования

- Виды балансов предприятия

- Виды анализа баланса

- Балансы разделяют по типам

- Отображение баланса

- бухгалтерского баланса

- Приемы вуалирования

- Виды бухгалтерского баланса: классификация, описание

- Общая классификация бухгалтерских балансов

- Временной показатель

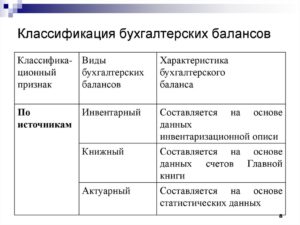

- По источникам, используемым для составления

- По объему информации

- Классификация по видам деятельности

- По форме собственности

- По признаку объекта отражения

- По способу очистки

- Бухгалтерский баланс (актив и пассив, разделы, виды)

- Бухгалтерский баланс — что это такое?

- Классификация бухгалтерских балансов

- Структура бухгалтерского баланса предприятия

- разделов бухгалтерского баланса

- Понятие и значение статей бухгалтерского баланса

- Виды и формы бухгалтерских балансов

- Сущность баланса

- Виды балансов в зависимости от пользователя

- Классификация бухгалтерского баланса

- Разновидности бухгалтерских балансов

- Виды бухгалтерского баланса и его классификация

- Бухгалтерский баланс: сущность

- Бухгалтерский баланс: виды

- Бухгалтерский баланс: классификация

Баланс: виды баланса

Многообразие бухгалтерских сводов обусловливается самыми различными факторами: характером сведений, в основе которых складывается баланс, временем его формирования, направлением, методом отображения сведений и другими условиями. Виды и формы бухгалтерских балансов весьма разнообразны.По методу отображения сведений виды бухгалтерского баланса могут быть:

- сальдовым, то есть отраженным в назначенную дату;

- оборотным — сформированным согласно обороту за конкретный период.

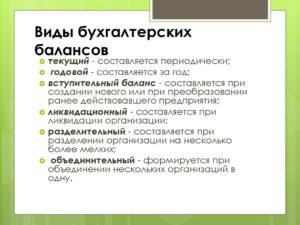

По взаимоотношению ко времени формирования отчетности выделяют основные виды балансов:

- вступительный — в момент деятельности;

- текущий — формируемый в отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при реорганизации учреждения, подходящего к банкротству;

- разделительный — при делении предприятия на некоторое количество компаний;

- объединительный — при объединении небольших фирм в одно производство.

По объему данных по учреждениям выделяют основные виды бухгалтерского баланса:

- единичный — по части одного учреждения;

- сводный — согласно сумме данных некоторых учреждений;

- консолидированный — согласно нескольким взаимозависимым учреждениям, внутренние выражения сумм которых при обобщении отчетности ликвидируют.

Баланс по видам деятельности может являться:

- прогнозируемым;

- окончательным;

- отчетным.

В зависимости от характера начальных сведений баланс бывает:

- инвентарный (сформированный согласно итогам инвентаризации);

- книжный (сформированный только лишь согласно учетным сведениям);

- генеральный (сформированный согласно учетным данным, предусматривающим итоги выполненной инвентаризации).

По методу отображения данных:

- брутто — с подключением сведений стабилизирующих статей (износ, запасы, наценка);

- нетто — с изъятием данных стабилизирующих статей.

Баланс: виды баланса по активам формирования

Схематически бухгалтерский баланс представляет собою таблицу. Актив содержит 2 деления:

- «Внеоборотные активы».

- «Оборотные активы».

И отображает собственность компании.

Все средства компании сгруппированы в активе баланса, а их список источников создания – в пассиве баланса. Области в активе баланса размещены в режиме возрастания ликвидности. Долг содержит 3 разделения: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы».

Виды балансов предприятия

Бухгалтерский свод может осуществляться по признакам:

- период формирования;

- ресурс формирования;

- размер данных;

- вид работы;

- модель имущества;

- предмет отображения;

- метод очищения;

- согласно месторасположению актива и пассива;

- согласно фигуре отображения выражения.

По времени формирования счетоводные балансы подразделяются на:

- Вводный, либо первоначальный – перед его составлением в компании ведется опись имущества и анализ всей собственности.

- Нынешний баланс – время от времени оформляется в процессе времени работы учреждения. Нынешний баланс бывает 3 типов:

- Первоначальный (вступающий) оформляется на основе отчетного времени.

- Завершающий (текущий) оформляется по истечении отчетного времени.

- Предварительный оформляется из этапов между основным и окончанием отчетного времени.

- Ликвидаторский определяет материальное положение компании в дату остановки его работы за прошедший этап.

- Партитивные балансы оформляются в процессе разделения большого учреждения в определенное количество наиболее мелких структурных подразделений, либо в ходе передачи 1-го, либо некоторых структурных подразделений.

- Организационный оформляется в ходе соединения некоторых учреждений в 1 большую компанию, либо в ходе присоединения одной, либо некоторых структурных подразделений к предоставленному учреждению.

Виды анализа баланса

По ключам формирования разделяют:

- описные балансы оформляются в согласовании с выполненной описью денег компании, такого рода равновесие имеет возможность предоставляться в упрощенном, либо в простых типах;

- теоретические своды оформляются на основе сведений нынешнего счетоводного учета (на основе текущей документации);

- главный баланс оформляется на основе учетных записей счетоводного учета и сведений по проведенной инвентаризации.

Балансы разделяют по типам

По размеру данных:

- индивидуальные балансы отображают данные о работе только лишь одного учреждения;

- консолидированные балансы отображают данные о работе некоторых учреждений, оформляются с поддержкой машинного суммирования денег, значащихся в заметках некоторых отдельных балансов, и подсчета единых результатов актива и пассива.

В подобных балансах единичные графы отображают положение денег единичных учреждений, а колонка «Всего» определяет всеобщее положение денег абсолютно всех учреждений в полном.

https://www.youtube.com/watch?v=hSbOWXh1EHU

По нраву работы:

- баланс основного производства – в соответствии с уставной деятельностью учреждения;

- баланс вспомогательный работы отображает другие типы работы учреждения (автотранспортные хозяйства, жилищно-общественные и т. д.).

По конфигурациям имущества балансы представлены в связи с поставленной координационно-законной фигуры:

- национальные;

- городские;

- кооперативные;

- общих компаний и т. д.

Отображение баланса

По предмету отображения балансы разделяются на:

- независимый – такого рода свод оформляют компании, которые представлены адвокатскими представителями;

- особый – данный вид баланс оформляют структурные отделения, принадлежащие к одному учреждению (адвокатскому представителю).

По методу очищения:

- «грязный» содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- «чистый» ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

бухгалтерского баланса

По месторасположению актива и пассива равновесия свод разделяют на:

- равновесие в фигуре – на синхронное местонахождение заметок и областей актива и пассива;

- равновесие в фигуре доклада – на поочередное местонахождение актива и пассива (баланс).

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.

Приемы вуалирования

Выделяют следующие методы вуалирования данных:

- Отображение ценностей в балансе указаны не в том месте, в котором их необходимо принимать во внимание.

- Заключение счетов кредиторской и дебиторской задолженности. Средства обязаны проявляться, действительно согласно активу (дебиторы) и согласно пассиву (кредиторы). А в своде оказывается только лишь разница среди них (остаток, баланс).

- Виды баланса — отчисление недостач ценностей из-за расчета обнаруженных избытков.

- Неверное (усиленное, либо уменьшенное значение сумм, нежели надлежало) формирование фондов и запасов учреждения.

- Несписание сумм в издержки затрат, имеющих отношение к отчетному этапу.

- Введение в счетоводный баланс посторонней собственности.

- Формирование свода в основе сведений, никак не аргументированных документацией.

Реальность баланса и честность – спорные определения. Свод имеет возможность являться честным, однако невозможным.

Существуют концепции балансовых оценок: справедливых индивидуальных и книжных оценок.

Теория справедливых оценок базируется в убеждении реализованных стоимостей, что были введены в ходе реализации собственности учреждения в период формирования равновесия.

Теория индивидуальных оценок базируется на том, что денежная оценка учреждения непосредственно находится в зависимости от персональных обстоятельств, в каковых располагается эта система. Единственный этот объект имеет возможность обладать различной ценой у различных учреждений.

Теория книжных оценок базируется по шкале, в согласовании с которой ресурсы учреждения значатся в учете (в книжках).

Ни одна из упомянутых концепций никак не имеет возможность предоставить единственное решение в проблема о шкале. Таким образом, следует рассчитывать на соотношение оценок баланса, установленным нормативным актам, функционирующим в нынешний период.

Виды бухгалтерского баланса: классификация, описание

Бухгалтерский баланс является основным документом бухгалтерской отчетности.

Он помогает рассмотреть финансовые показатели работы фирмы с разных сторон, в общей динамике, а также на основании этой документации составить прогнозы на короткое и более отдаленное время.

По целевому предназначению выделяют множество видов бухгалтерского баланса, с примерами которых мы постараемся разобраться в данной статье.

Общая классификация бухгалтерских балансов

Принадлежность конкретного бухгалтерского баланса к одному из его видов определяют на основании определенных признаков, анализируя которые можно обозначить цель составления данного документа. Это могут быть:

- Временной показатель.

- Источники, применяемые при составлении.

- Объем информации, отображенный в балансе.

- Характер деятельности, для характеристики которой составляется отчетность.

- Форма собственности предприятия.

- Объекты, которые находят отражение.

- Способы очистки, которые применяются.

Именно по таким признакам происходит подразделение балансов на разновидности.

Каждая разновидность баланса составляется для того, чтобы показать определенные данные, интересующие тех лиц, для которых составляется отчетность.

Например, учредителей предприятия для достоверной и объективной оценки результатов, полученных от его деятельности, может интересовать сразу несколько видов балансов в бухгалтерском учете.

https://www.youtube.com/watch?v=KIqJvJgXE0I

Для правильного понимания, что отображается и каким образом в данном балансе, необходимо постепенно ознакомиться со всеми видами, представленными в классификации.

Временной показатель

Виды выделяются с учетом того времени, за которое составляется отчетность. Вступительным называется баланс, который формируют в момент деятельности. Текущим – формируемый на основании конкретной отчетной даты. Санируемый – баланс, созданный при реорганизации предприятия, которое может обанкротиться.

Ликвидационным называют такой баланс, который создают при исчезновении предприятия, то есть при прекращении его деятельности.

Разделительным называют баланс, который составляют при распаде одной организации на несколько фирм, а объединительным — в случае объединения нескольких фирм с целью создания одного производства.

По источникам, используемым для составления

Баланс может быть генеральным, то есть таким, для составления которого использовали и учетные данные, и полученные при проведении инвентаризационного процесса.

Инвентарным называют баланс, являющийся более упрощенной самостоятельной формой баланса и составляющийся на базе данных, полученных в результате проведения инвентаризационной описи. Он уместен при возникновении нового предприятия на основании того имущества, которое уже использовалось подобным предприятием.

Книжным называется тип баланса, составляемый бухгалтером только на базе тех учетных документов, которые уже имеются. Дополнительная инвентаризационная проверка в таком случае не проводится.

По объему информации

Баланс бывает индивидуальным – это такой, который составляется на базе учетных документов по деятельности, проводимой в рамках единой организации. А также сводным – актуальным для тех предприятий, которые имеют дочерние организации.

Важным нюансом в составлении данного вида отчетности является то, что отображаются только суммы, полученные в результате взаимодействия с компаниями, которые не имеют отношения к данному сообществу, а по всем статьям баланса показывают те суммы, которые образуются путем суммового обобщения, а также общих статей по каждому дочернему предприятию.

Классификация по видам деятельности

Определяет следующие типы: баланс основного и неосновного вида деятельности. Так, основным называют вид деятельности, соответствующий указанному в учредительных документах и профессиональному профилю компании. Прочая деятельность компании определяется как неосновная.

По форме собственности

Выделяют муниципальные, частные, кооперативные, совместные, смешанные балансы и др.

По признаку объекта отражения

Самостоятельные и отдельные. Самостоятельный вид баланса предназначен для тех организаций, которые зарегистрированы в форме юридического лица.

Отдельный баланс оформляется составляющими частями одной организации, рассчитан на определенный отрезок времени и имеет функциональное значение для проведения анализа работы предприятия и составления общей бухгалтерской отчетной документации по всем его структурным частям.

По способу очистки

Первым примером является баланс-брутто. Валюта этого баланса состоит из некоторых статей регулирующего типа. В балансе находят отражение лишь суммы, которые имеют фактическое значение. Так, для определения суммы, которую показывает статья внеоборотного актива, необходимо из общей статьи сделать вычеты на амортизацию.

Баланс-нетто вмещает в себя регулирующего типа статьи, амортизации не будет. Поэтому данный вид баланса легче для восприятия и более понятен при составлении отчетности.

Итак, виды бухгалтерского баланса очень разнообразны. Определить, какой вид отчетности необходимо сделать, поможет конкретное определение цели, для которой эта отчетность составляется.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Бухгалтерский баланс — что это такое?

Классификация бухгалтерских балансов

Структура бухгалтерского баланса предприятия

разделов бухгалтерского баланса

https://www.youtube.com/watch?v=Na56ZHUr8_w

Понятие и значение статей бухгалтерского баланса

Состав статей бухгалтерского баланса

Прочие внеоборотные активы — это в балансе что такое?

Текущие пассивы в балансе — это строка 1500 баланса

Итоги

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату.

В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

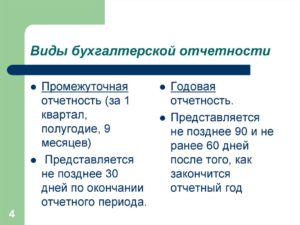

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О заполнении бухгалтерского баланса за 2021 год читайте в материале «Бухгалтерский баланс за 2021 год: образец заполнения».

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

https://www.youtube.com/watch?v=Ip1WL-HhrZ4

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Об отражении в балансе переоценки подробнее читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Понятие и значение статей бухгалтерского баланса

Виды и формы бухгалтерских балансов

Баланс – основа отчетности. Нужен для анализа финансовых показателей. Баланс обеспечивает отслеживание динамики значений, помогает сформировать краткосрочный и долгосрочный прогнозы и оценить экономическую деятельность фирмы. Существует много разновидностей бухгалтерских балансов (ББ), подразделяющихся на категории в зависимости от разных признаков.

Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

Виды балансов в зависимости от пользователя

Структура баланса может различаться между собой в зависимости от того, для какого именно субъекта составляется документ:

- Для коммерческих фирм. Это наиболее используемая форма ББ. Отличается универсальностью. Актуален для организаций с любыми формами собственности. Предприятие может также заниматься различными формами экономической деятельности. Специфика экономической деятельности субъекта влияет преимущественно на состав актива. Если это торговая компания, большая часть ее финансов будет сосредоточена в товарных запасах.

- Для страховых организаций. Большая часть актива – дебиторские долги, образованные в результате страховых операций. Большая часть пассива – страховые резервы, кредиторские долги.

- Банки и кредитные субъекты. В активах нет производственных запасов и готовой продукции, так как учреждения работают с финансами, а не с продукцией. Вместо товаров в активах фигурируют драгметаллы, деньги, кредиты, предоставленные клиентам, деньги, находящиеся в других финансовых учреждениях. В пассиве отражаются средства ЦБ, государственные кредиты, деньги клиентов и банковских учреждений. Баланс кредитных организаций отражает особенности оборота средств в них.

- Для бюджетных учреждений. В балансе этих субъектов фигурируют три направления: снабжение, финансирование и потребление. Большая часть пассива – это финансирование, сопутствующие расчеты.

Балансы различаются между собой в зависимости от специфики деятельности. А потому различают виды ББ в зависимости от того, для какого учреждения составляется документ.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Распечатать

Скопировать урл:

Виды бухгалтерского баланса и его классификация

Бухгалтерский баланс – документ, в котором отображены все денежные средства организации. Он необходим для оценки экономической деятельность предприятия и многого другого. Рассмотрим виды бухгалтерских балансов в бухгалтерском учете и их классификацию.

Бухгалтерский баланс: сущность

Бухгалтерский баланс – особый способ обобщенного отражения и группировки денежных средств по составу и размещению их по источникам и целевому назначению на определенную дату:

Статья баланса – это отдельная строка, в которой есть информация о денежных средствах. Однородные статьи объединяются в разделы/подразделы. Графически таблица состоит из 2 частей:

- левая, то есть актив – отражает хозяйственные средства, полученные в результате свершившихся фактов финансово-хозяйственных операций;

- правая, то есть пассив, – отражает средства организации по источникам их форм: собственный капитал – вложения собственников и прибыль, накопленная за все время работы организации; долгосрочные и краткосрочные обязательства – средства, которые образовались вследствие хозяйственной деятельности, а также расчеты по которым могут привести к оттоку активов.

Двойственная классификация одних и тех же средств, отраженных в балансе означает, что Актив = Пассив.

https://www.youtube.com/watch?v=n6v8stQ90bQ

Экономическую сущность баланса можно представить в виде основного балансового уравнения:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

Бухгалтерский баланс: виды

В настоящее время используется 4 формы балансовых таблиц:

Получите 267 видеоуроков по 1С бесплатно:

1. Бухгалтерский баланс коммерческих организаций:

- используется наиболее широко;

- универсален и может использоваться предприятиями различных форм собственности и имеющих несколько различных видов экономической деятельности;

- особенности вида экономической деятельности организации отражаются главным образом на содержании актива;

- в балансе торговой организации – значительная часть средств размещена в товарных запасах.

2. Бухгалтерский баланс страховых организаций:

- значительный удельный вес в активе составляет дебиторская задолженность по операциям страхования;

- в пассиве значителен удельный вес страховых резервов и фондов, а также кредиторской задолженности по операциям страхования.

3. Бухгалтерский баланс банков и небанковских кредитно-финансовых учреждений. Балансы коммерческих банков и НКФО, а также страховых организаций, отражают специфику кругооборота средств в этих организациях:

- в активе баланса коммерческого банка отсутствуют производственные запасы, готовая продукция, которые заменяют драгоценные металлы и камни, средства в ЦБ РФ, средства в других банках и кредиты, выданные клиентам;

- в пассиве важнейшими источниками являются средства ЦБ РФ, гос. кредиты, средства других банков и клиентов.

4. Бухгалтерский баланс бюджетных организаций. В бюджетной сфере имеют место три процесса:

- снабжения;

- потребления;

- финансирования.

Поэтому в пассиве большее количество статей предназначено для отражения финансирования, расчетов по финансированию и др.

Бухгалтерский баланс: классификация

Бухгалтерские балансы классифицируют:

1. По способу формирования:

- сальдовый баланс – составляется на основании остатков по бухгалтерским счетам;

- оборотно-сальдовый баланс – содержит данные о движении денежных средств за отчетный период.

2. По периодичности составления:

- вступительный баланс – первый баланс, составляемый впервые после регистрации организации;

- заключительный баланс – отчетный документ за определенный период времени;

- годовой баланс – заключительный баланс, который служит обоснованием для открытия счетов в новом финансовом году;

- промежуточный баланс – сокращенная форма годового баланса;

- санируемый баланс – составляется на пороге банкротства;

- ликвидационный баланс – составляется для прекращения деятельности юридического лица.

3. По степени готовности:

- предварительный баланс – бухгалтерский баланс, составляемый заранее с учетом ожидаемых изменений;

- заключительный баланс – отчетный документ о финансово-хозяйственной деятельности, составленный на основании фактических данных.

4. По уровню консолидации:

- индивидуальный баланс – отражает результаты финансово-хозяйственной деятельности одной организации;

- сводный баланс – содержит показатели, полученных путем суммирования соответствующих статей бухгалтерских балансов нескольких организаций;

- консолидированный баланс – объединяет балансы отдельных самостоятельных организаций, финансово-экономически связанных между собой, исключая взаимный оборот дочерних компаний;

- разделительный баланс – составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц.

5. По источникам составления:

- инвентарные балансы – составляются на основании данных инвентаризации имущества, средств в расчетах, обязательств;

- книжный баланс – составляется по данным БУ без проверки записей в текущем БУ путем инвентаризации.

6. По наличию регулирующих статей:

- балансы-брутто — включают статьи, которые регулируют показатели других статей баланса, например «Амортизация основных средств», «Амортизация нематериальных активов»;

- баланс-нетто — формируется на основании данных баланса-брутто путем исключения из него регулирующих статей: