Бухгалтерский баланс представляет собой форму бухгалтерской отчетности. В этом документе содержатся сведения об активах, обязательствах и капитале. Из баланса можно извлечь информацию, нужную для анализа деятельности компании. Однако сделать это может только человек, умеющий «читать» эту форму отчетности.

- Кто просматривает бухгалтерский баланс

- Что подразумевается под чтением документа

- Последовательность изучения баланса

- Формальное изучение баланса

- Экспресс-анализ

- Пространственный анализ

- Активы

- Пассивы

- Чтение бухгалтерского баланса – доступно каждому

- Кому интересно читать бухгалтерские отчеты?

- Что включает в себя чтение итогового отчета?

- Шаг 1. Изучение баланса формально и по сути

- Шаг 2. Экспресс-анализ

- Шаг 3. Пространственный анализ

- Анализ активов

- Анализ пассивов

- Шаг 4. Коэффициентный анализ

- Шаг 5. Составление выводов

- Бухгалтерский баланс для чайников простым языком

- Встречайте: самая древняя профессия на земле – бухгалтер!

- Что включает в себя бухгалтерский учет?

- Организационная форма и бухучет

- Рассмотрим ведение учета у ИП более подробно

- Как читать бухгалтерский баланс (практический пример)?

- Внимание — на актив баланса

- Секреты пассива бухгалтерского баланса

- Простейшие правила анализа баланса предприятия

- Общая характеристика баланса

- Изучение активов баланса

- Структура пассивов баланса

- Анализ структуры баланса

- Все практические современные знания из области финансов

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Что подразумевается под чтением документа

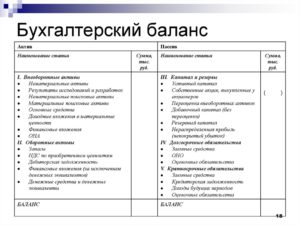

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов. Особое внимание нужно обратить на суммы в разделах «итого» и «баланс».

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов.

Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление.

Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта.

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

https://www.youtube.com/watch?v=PFMCmkhWYJU

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Чтение бухгалтерского баланса – доступно каждому

Чешский педагог Ян Каменский заметил: «Читать и не понимать – это то же, что вообще не читать». Это прочувствовал на себе каждый, кто впервые взял в руки бухгалтерский баланс.

Таблицы, слова и цифры – все эти символы у новичка вызывают внутреннюю панику.

Но для профессионала баланс – это фотография бизнеса (потому что фиксирует информацию на определенную дату), внимательно рассматривая которую можно многое узнать о прошлом и настоящем предприятия и даже спрогнозировать его будущее. Чтение баланса – полезный навык, который может приобрести даже тот, кто сам не составил ни одного финансового отчета.

Кому интересно читать бухгалтерские отчеты?

По отношению к предприятию тех, кто интересуется бухгалтерской информацией, делят на две группы:

- Внутренние пользователи – сотрудники (персонал) и собственники фирмы;

- Внешние (сторонние) пользователи – лица за пределами предприятия.

По степени финансовой заинтересованности в результатах деятельности компании можно выделить такие категории внешних пользователей бухгалтерской информации:

- С прямым финансовым интересом – те, которые непосредственно заинтересованы в результатах работы компании, поскольку они влияют на их собственные настоящие или потенциальные доходы (инвесторы, дебиторы, кредиторы, банки);

- С непрямым финансовым интересом – те, кому небезразличны финансовые результаты предприятия, но не в свете их собственной выгоды, а для обеспечения интересов третьих лиц (так, налоговая служба, контрольно-ревизионное управление, казначейство, органы управления госимуществом, правоохранительные органы – пекутся об интересах государства; фондовые биржи – трудятся для инвесторов; Пенсионный фонд, Фонд соцстрахования и фонды медицинского страхования – работают в целях социальной защиты населения);

- Без финансового интереса – те, кому интересна финансовая информация в силу их профессиональной деятельности безотносительно к конечному результату деятельности (статистические органы, аналитики, аудиторские фирмы, суды, СМИ, ученые, студенты).

Что включает в себя чтение итогового отчета?

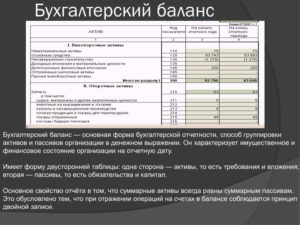

Читать баланс – это понимать и комплексно анализировать итоговый бухгалтерский документ в разрезе его статей. Статьи баланса сформированы на принципе соответствия ресурсов предприятия (актив) и источников их происхождения и целевого назначения (пассив). Для аналитического чтения баланс представляют в виде таблицы из трёх компонентов:

- Активы;

- Собственный капитал;

- Обязательства.При чтении важно знать и понимать основные аналитические соотношения:

- А = П – основное равенство для установления факта существования баланса (баланс буквально – «равновесие»);

- А = К + О – структурное равенство, демонстрирующее, в каком соотношении собственный и заемный капитал были привлечены к формированию имущества; позволяет определить отрасль деятельности и степень финансовой независимости предприятия;

- К = А – О – равенство для определения чистой стоимости активов (имущество, остающееся в собственности учредителей после полного погашения долгов).

Нормы РПБУиО и МСФО в отношении баланса отличаются. Согласно ПБУ активы размещаются по возрастанию ликвидности: от неликвидных (внеобороных) к ликвидным (оборотным), а пассивы – в порядке возрастания срочности погашения: от бессрочных (собственный капитал) к требующих быстрого погашения (краткосрочные обязательства).

МСФО дает бухгалтеру больше свободы:

- Можно использовать разные подходы размещения активов и пассивов (по возрастанию или убыванию ликвидности);

- Можно выбрать горизонтальную или вертикальную форму построения баланса;

- Можно балансировать через величину чистых активов и капитала;

- Нужно обязательно отразить показатели деловой репутации.

Шаг 1. Изучение баланса формально и по сути

Формальная проверка подразумевает проверку правильности и полноты заполнения бланка – соответствует ли внешний вид стандарту, все ли обязательные реквизиты заполнены, указан ли отчетный период, стоят ли подписи уполномоченных лиц и печать (либо электронная подпись).

Проверка «по сути» предполагает оценку правильности итоговых цифр по разделам и в целом, т.е. правильность арифметических подсчетов. Часто в публичный доступ отчет выкладывают далекие от бухгалтерии технические работники, которые допускают ошибки во время набора текста. Поэтому крайне важно проверять суммы в строках «итого» и «баланс».

Шаг 2. Экспресс-анализ

С его помощью оперативно получают простую информацию о финансовом благополучии и тенденциях развития компании. Для экспресс-анализа не нужно тратить много времени и делать сложные расчеты.

https://www.youtube.com/watch?v=wj67oJSo-2w

Аналитические процедуры можно проводить в таком порядке:

- Изучить аудиторское заключение, что может существенно уменьшить объем личных расчетов;

- Ознакомиться с положениями учетной политики предприятия (как начисляется амортизация для разных активов, как оцениваются порядок оценки товаров в торговле, каким методом списываются запасы на производство, как формируются резервы и фонды, как оценивается дебиторская и кредиторская задолженность, как начисляются дивиденды и т.п.);

- Выявить «больные точки» (убытки, простроченная и безнадежная задолженность) и изучить их динамику;

Исследовать базовые индикаторы, представленные в дополнительных таблицах (доход на акцию, уровень рентабельности собственного капитала);

- Вдумчиво прочесть пояснительную записку, которая содержит аналитические пояснения к важным показателям;

- Провести собственный анализ имущественного и финансового состояния (дополнительно, если не устраивает показатели пояснительной записки);

- Сформулировать выводы и рекомендации по результатам анализа.

Шаг 3. Пространственный анализ

Подразумевает углубленную оценку состояния активов и пассивов баланса. Основные методы:

- горизонтальный анализ – изучение изменения показателей по сравнению с предыдущими отчетными периодами;

- вертикальный анализ – изучение структуры активов и пассивов.

Совет: Прежде, чем приступать к более углубленному анализу, убедитесь, что вы хорошо понимаете, что стоит за каждым показателем баланса.

Разберитесь, в чем разница между оборотными и внеоборотными активами, собственным капиталом и обязательствами. Узнайте, какая учетная информация обобщена в каждой статье баланса.

Особое внимание уделите статьям, с которыми раньше не сталкивались (например, отложенные налоговые активы и обязательства).

Анализ активов

Позитивной тенденцией считается увеличение общей валюты баланса как показателя имущественного потенциала предприятия. В условиях затяжного финансового кризиса успехом можно считать сохранение общей суммы активов на уровне предыдущего периода. Если определенные статьи сокращаются, нужно искать причину.

Если в структуре активов доля оборотных активов больше, чем доля внеоборотных, это говорит о хорошей мобильности ресурсов. Ведь в случае острой потребности в деньгах оборотные средства можно продать быстро и с наименьшей потерей первоначальной стоимости. А при наличии большого количества неликвидного имущества придется обращаться за займом.

Незначительное уменьшение в строке «Основные средства» может свидетельствовать о том, что хозяйствующий субъект не модернизирует производство, а существенное уменьшение говорит о сокращении производственных мощностей. В свою очередь, это может означать банальное отсутствие средств для обновления оборудования, что плохо влияет на инвестиционную привлекательность и конкурентоспособность предприятия.

В статье «Запасы» аккумулирована информация об остатках на складах сырья, материалов, полуфабрикатов, готовой продукции, МБП и т.п. Нормы запасов зависят от сферы деятельности предприятия. Резкое и необоснованное увеличения этой статьи может указывать на проблемы в сферах снабжения и сбыта или на стремление руководства вложить средства в ресурсы, чтобы защититься от инфляции.

Настороженно следует воспринимать увеличение размеров статьи «Дебиторская задолженность». Хотя это потенциальные деньги или товары, но большой размер и рост показателя указывает на проблемы с финансовой дисциплиной. Фактически, компания работает без предоплаты, предоставляя своим покупателям беспроцентную ссуду в виде отсрочки платежа. Это слишком беспечная щедрость в условиях инфляции.

«Денежные средства и денежные эквиваленты» ‒ это самые ликвидные активы. С одной стороны, они не должны лежать «мертвым грузом» на счетах фирмы, а вкладываться в развитие бизнеса. С другой стороны, отсутствие здесь цифр может настораживать.

Совет: Избегайте штампов и обобщенных выводов. Всегда учитывайте отраслевую принадлежность хозяйствующего субъекта. Например, у страховой компании нет производства и готовой продукции. Но это не означает, что ее баланс лучше, чем баланс предприятия торговли, где статья «Запасы» может быть просто огромной.

Анализ пассивов

Изучая динамику показателей, можно порадоваться увеличению сумм в разделе «Капитал и резервы». Особенно приветствуется увеличение прибыли и резервного капитала, что формирует запас финансовой устойчивости.

https://www.youtube.com/watch?v=_6rgGdmJw5A

В структуре пассивов как позитив воспринимается превышение собственного капитала над заемным. Такая компания имеет большую финансовую независимость, а ее текущая деятельность позволяет покрывать собственные потребности.

Анализируя обязательства, следует особое внимание уделить строке «Заемные средства». Наличие банковских кредитов характеризует предприятие как относительно финансово устойчивое (иначе кредитная организация не предоставила бы займа). Но большая доля этой статьи в балансе может делать фирму зависимой от внешних кредиторов.

Статья «Кредиторская задолженность» свидетельствует о привычке предприятия вовремя не оплачивать счета.

Хотя такой коммерческий кредит – весьма прибыльный инструмент временного привлечения средств (особенно в условиях девальвации национальной валюты), существенный рост этого показателя портит репутацию и отпугивает потенциальных партнеров. Темпы роста кредиторской задолженности должны уравновешиваться темпами роста дебиторской.

Совет: Для проведения пространственного анализа составьте агрегированный баланс, добавив к стандартной таблице столбцы и строки, в которых сможете записать дополнительные цифры и комментарии.

Агрегировать баланс для анализа можно с помощью таких приемов:

- Составление «уплотненного» баланса – объединение экономически однородных статей в аналитические группы;

- Инфляционная корректировка – увеличение стандартных или укрупненных статей на индекс инфляции.

Признаки «хорошего баланса»:

- Валюта (общая сумма) баланса растет;

- Оборотные активы растут быстрее внеоборотных активов;

- Собственный капитал больше и растет быстрее заемного;

- Дебиторская и кредиторская задолженности растут примерно одинаково и близки по величине.

Шаг 4. Коэффициентный анализ

Баланс сам по себе позволяет рассчитать специальные финансовые коэффициенты для комплексной характеристики предприятия. Для проведения коэффициентного анализа нужны специальные знания, поскольку простой расчет показателей с использованием формул малоинформативен.

С помощью баланса аналитик может оценить предприятие по таким группам коэффициентов:

- Имущественный потенциал или ресурсные возможности – показатели величины нетто-баланса, величины чистых активов, величины собственных средств в обороте, величина рабочего капитала, доли основных и оборотных средств в имуществе;

- Ликвидность или возможность текущих платежей – показатели абсолютной, быстрой, общей и перспективной ликвидности;

- Финансовая устойчивость или структура источников финансирования – показатели финансовой устойчивости, финансирования, автономности, соотношения собственных и заемных средств, маневренности собственных средств, капитализации, эффективности использования ресурсов.

Для более полного финансового анализа с использованием коэффициентов придется подключать и отчет о финансовых результатах.

Шаг 5. Составление выводов

Этот этап письменно обобщить своё впечатление о предприятии. Подробность и объем выводов зависит от поставленной задачи.

Совет: По ходу чтения баланса постоянно делайте структурированные пометки, ведь короткий карандаш всегда лучше длинной памяти. Например, отмечайте знаком «?» непонятные для себя или неоднозначные моменты, а знаком «!» важные или крайне тревожные. Можно использовать цветные маркеры для выделения позитивных и негативных тенденций.

Бухгалтерский баланс для чайников простым языком

Алексей Зайцев

Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации. Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли.

Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие.

Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги.

Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

https://www.youtube.com/watch?v=dL2cKfYvhGo

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование. Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка. Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись. Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты. Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете.

Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год.

Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся.

ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли.

У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

https://www.youtube.com/watch?v=uEM_I8CijUE

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива.

Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к.

сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно.

Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.

Понравилась статейка? Не жадничай, поделись!

Как читать бухгалтерский баланс (практический пример)?

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, компания имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла (признаки финансовой устойчивости).

Рассмотрим баланс более детально.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

https://www.youtube.com/watch?v=akCUBvHbPuc

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52% до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

Простейшие правила анализа баланса предприятия

Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени.

Есть баланс за три месяца, за полгода и год.

Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

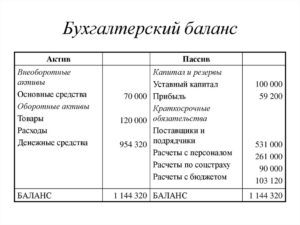

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности).

Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е.

достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

ЕЩЕ СМОТРИТЕ: Практические методы оценки интеллектуальной собственности

https://www.youtube.com/watch?v=baxicvVFnAA

Обратите внимание: наша таблица уже очень похожа на реальные балансы.

Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода.

Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Общая характеристика баланса

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции.

Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде.

Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

ЕЩЕ СМОТРИТЕ: Ключевые методы контроля над финансовой дисциплиной

Изучение активов баланса

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

Структура пассивов баланса

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е.

собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал).

Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

https://www.youtube.com/watch?v=aO4SD5LPorw

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали.

Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко.

Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.