Проверки контролирующих организаций включают в себя изучение первичной документации. Приказ об отмене лимита кассы может стать принципиально важной бумагой. Его отсутствие способно привести компанию или должностное лицо к исполнению административной ответственности в виде штрафа.

Для работников учреждений размер штрафа колеблется в пределах 4-5 тыс. руб. Для юридических лиц и ИП он может быть от 40 тыс. до 50 тыс. руб.

- Какая форма использовалась раньше и почему

- Последние изменения

- Когда сдавать наличность в банк

- Как составить приказ об отмене лимита кассы

- Для удобства

- Если нет приказа об отмене

- Возможные ошибки

- Где регистрируется

- Приказ об установлении лимита кассы

- Для чего нужен документ

- В каких случаях допустимо превышение лимита

- Оформление и пункты приказа

- Согласование

- Приказ на лимит кассы на 2021 год

- Приказ об установлении лимита кассы. Образец и бланк 2021 года

- Приказ об установлении лимита кассы образец — Твой юрист

- Решение юридических вопросов в бизнесе

- Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой (И. Хорошилова, В. Щукин, журнал «Российский налоговый курьер», N 8, апрель 2015 г.)

- Приказ об установлении лимита кассы в 2021 году — образец, бланк, остатка

- Основная информация

- Понятие

- Правила составления

- Кто определяют максимальную сумму

- Пример приказа об установлении лимита кассы

- Правила расчета предела

- Как составить

- Утверждение

- Отмена документа

- Продление

- Кто не должен устанавливать лимит

- В случае нулевых кассовых показателей

- Особенности для малого бизнеса

- Приказ на лимит в кассе на 2013 год

- Приказ лимит остатка кассы на 2014 год

Какая форма использовалась раньше и почему

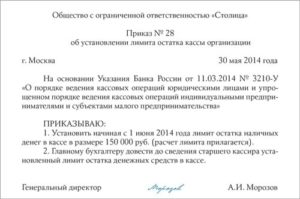

12 октября 2011 года было принято Положение №343-П Банка России. Оно предусматривало, что каждое учреждение, имеющее дело с кассовыми аппаратами любых разновидностей, должно было предоставлять распоряжения об установлении лимита кассы.

Последнее подразумевает ежедневный учет выручки и сверку с нормой. При превышении нормы необходим визит в банк, для того чтобы положить наличные деньги на банковский счет организации.

Причем если в организации несколько подразделений в разных городах, то подписываться распоряжения об установлении лимита кассы должны только руководителем высшего звена, а не начальниками подразделений. Относилось это к любым организациям, включая ИП, микропредприятия и малые предприятия.

Последние изменения

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности.

Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше).

В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло.

Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

Когда сдавать наличность в банк

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк.

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях.

Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую.

Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

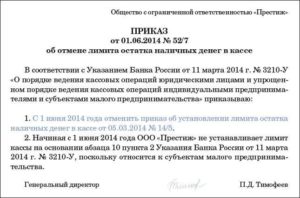

Как составить приказ об отмене лимита кассы

Приказ должен состоять из двух-трех пунктов:

- Первый должен содержать дату, с какого времени лимит кассы считается отмененным, и номер приказа (с датировкой), который его устанавливал.

Для удобства

В приказе может быть и ещё один пункт. Он необязателен, но пригодится, если руководителю будет нужно пополнить расчетный счет наличными деньгами из кассы без оформления письменных приказов. Это очень удобно, но многие компании упускают этот нюанс из виду, а потом сталкиваются с проблемой изъятия.

https://www.youtube.com/watch?v=7wIyigxeh74

Этот пункт может звучать так:

«Кассиру ООО «______» (или ФИО) приказываю сдавать выручку наличными в банк «____» по устному распоряжению в случае необходимости пополнения расчетного счета».

Если нет приказа об отмене

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

Возможные ошибки

При составлении документа важно указать только дату начала его действия. Так он будет считаться бессрочным, и заменить его можно в любой момент. Если же указать дату окончания действия, то будет необходимо его переиздавать.

Если не сделать этого вовремя, то в силу вступит предыдущее распоряжение о назначении лимита либо этот предел будет считаться нулевым и кассиру придется в конце каждого рабочего дня везти всю вырученную наличность в банк.

Где регистрируется

Наличие документа обязательно фиксируется в журнале регистрации приказов по основной деятельности. Ознакомиться с бумагой обязаны как минимум кассир, главный бухгалтер и руководитель организации. Подпись последнего должна стоять в нижней части документа.

assistentus.ru

Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

https://www.youtube.com/watch?v=s7BT5sW0Tko

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается.

Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

assistentus.ru

Приказ на лимит кассы на 2021 год

Актуально на: 8 февраля 2021 г.

Приказ об установлении лимита кассы. Образец и бланк 2021 года

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

ФАЙЛЫ

Скачать пустой бланк приказа об установлении лимита кассы .doсСкачать образец приказа об установлении лимита кассы .doc

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Приказ об установлении лимита кассы образец — Твой юрист

Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от 12.10.2011 года №373-П утверждены Правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя.

В соответствии с пунктом 1.2 Положения юридическое лицо или индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом.

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом.

Образец приказа об установлении лимита остатка наличных денег (кассы):

Образец расчета лимита остатка наличных денег (кассы):

Для составления приказа также используйте правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя:

Решение юридических вопросов в бизнесе

У тех, кто ведет свое дело или только собирается открыть его, всегда появляется множество вопросов, связанных с оформлением бизнеса.

Например, как заполнить заявление на регистрацию ИП, как составить договор поставки, какую отчетность сдавать на упрощенке, как провести противопожарный инструктаж, как правильно направить претензию, как получить лицензию, как пройти налоговую проверку и так далее.

https://www.youtube.com/watch?v=1dauYiph2O8

Практически любой вопрос в бизнесе является не просто вопросом, а проблемой, влияющей на дальнейшее развитие. И только правильное решение может снять проблему с повестки дня.

Основная цель нашего проекта «Оформление Бизнеса» — помочь владельцам бизнеса, руководителям и их помощникам, юристам и бухгалтерам, секретарям в решении вопросов, так или иначе связанных с оформлением бизнеса. Мы даем готовые решения типовых проблем, а также практические рекомендации по поиску выхода из нестандартных ситуаций.

oformleniebiznesa.ru

Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой (И. Хорошилова, В. Щукин, журнал «Российский налоговый курьер», N 8, апрель 2015 г.)

Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой

эксперт журнала «Российский налоговый курьер»

референт государственной гражданской службы РФ 3-го класса

Журнал «Российский налоговый курьер», N 8, апрель 2015 г.

Как часто можно менять приказ о лимите наличности в кассе? В приказе целесообразно назначить ответственных лиц? Какие положения обоснуют порядок работы с наличностью?

Компания обязана установить предельную сумму наличных денег, которые будут храниться в кассе (п. 2 Порядка ведения кассовых операций, утв. указанием Банка России от 11.03.14 N 3210-У). За нарушение порядка работы с наличностью компании грозит штраф в размере от 40 000 до 50 000 руб. А ее должностных лиц могут оштрафовать на сумму от 4000 до 5000 руб. (п. 1 ст. 15.1 КоАП РФ).

Рассмотрим, как правильно заполнить приказ об установлении лимита кассы, чтобы избежать претензий со стороны контролеров и не нарваться на штрафы (см. образец 1 справа).

1. Приказ об установлении лимита кассы не нужно согласовывать с банком. Максимальную сумму наличных, которую планируется держать в кассе, устанавливает руководитель распорядительным документом (приказом) (п. 2 Порядка ведения кассовых операций). При этом Порядок ведения кассовых операций не предусматривает согласование лимита с банком.

Установленный ранее лимит кассы можно пересмотреть, приняв соответствующий приказ. Пункт, уточняющий дату начала действия нового приказа и дату отмены старого, поможет избежать возможных претензий о несоответствии остатка в кассе и фактической сумме наличности.

2. В приказе целесообразно прописать формулу, на основании которой рассчитывается лимит кассы.

Лимит кассы компания определяет исходя из характера деятельности организации с учетом объемов поступлений или объемов выдачи наличных денег (абз. 2 п. 2 Порядка ведения кассовых операций).

При этом компания вправе руководствоваться одной из следующих формул (приведены в приложении к указанию Банка России от 11.03.14 N 3210-У):

Лимит кассы = П / РПер х Д,

где П — поступления наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. Вновь созданные компании определяют лимит исходя из ожидаемой выручки;

РПер — расчетный период в рабочих днях (от 1 до 92 дней включительно). Такой период компания может выбрать произвольно за любой год — текущий или один из предыдущих;

Д — количество рабочих дней между днями сдачи наличности в банк (максимум — 7, если в населенном пункте нет банка — 14). Число дней можно определить на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше дней компания выберет для осуществления расчета лимита кассы, тем меньше окажется лимит.

Лимит кассы = В / РПер х Д,

где П — объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат зарплаты, стипендий и других выплат работникам, за расчетный период в рублях.

Приказ об установлении лимита кассы в 2021 году — образец, бланк, остатка

Установление лимита кассы является прямой обязанностью предприятия, которое имеет дело с наличностью в процессе осуществления своей деятельности . Лимиты устанавливаются на основании приказа руководителя организации.

Основная информация

Опытный бухгалтер, работающий с наличностью на предприятии, в своей деятельности часто сталкивался с понятием лимита кассы, при этом правильно рассчитать и оформить документацию не составит для него трудностей.

Начинающие бухгалтера, не имеющие опыта работы с такого рода расчетами, могут столкнуться с проблемами при вычете и не исключены ошибки в документации. Допущение неточностей или неверных расчетов в бухгалтерии недопустимо, что может привести к наложению административного взыскания на предприятие и ответственное лицо.

Стоит брать во внимание, что в законодательство постоянно вносятся изменения и уточнения, которые необходимо постоянно отслеживать.

Понятие

Лимит остатка кассы – граничное количество денежных средств для хранения в кассе организации. Лимит не распространяется на денежные средства, предназначенные для выплаты зарплаты сотрудникам или стипендии. Срок хранения для этих средств установлен не более 3 дней. В регионах Крайнего Севера и приравненной территории – до 5 дней с учетом дня получения денег в банке.

Если за отведенные срок денежные средства не будут выплачены получателям, то остаток возвращается в банк на хранение.

Правила составления

Руководитель предприятия совместно с бухгалтерией должны определиться с необходимой формулой расчета.

Организации, принимающие расчет за товары или услуги наличными средствами обязаны производить расчет исходя из объема поступлений, в другом случая – исходя из суммы совершенных выплат за вычетом зарплат и пособий сотрудникам.

Следующим этапом будет проведение соответствующих расчетов с вынесением в отдельное приложение.

В приказе должно быть отображено в обязательном порядке:

- полное наименование предприятия;

- порядковый номер и наименование приказа;

- дата и город его составления;

- срок действия приказа, на который он издается;

- сумма лимита;

- временные рамки получения и сдачи наличности;

- указание ответственного за контроль исполнения.

Приказ подписывается руководителем организации.

Кто определяют максимальную сумму

Законодательством установлено, что лимит кассы рассчитывается и утверждается на предприятии самостоятельно, с учетом определенных факторов и применением определенных формул.

Такая обязанность возложена на каждое юридическое лицо, осуществляющее предпринимательскую деятельность с использованием наличных средств и имеющее кассу, независимо от организационно-правовой формы и вида предпринимательства.

Отправной точкой является издание соответствующего распоряжения по форме 0408020.

Основания определения лимита:

- большой объем оборотных наличных средств – зависит от сферы деятельности;

- установлен порядок и время для отправки денег в банк;

- создание условий для безопасного хранения денежных средств.

Необходим для предприятий или организаций:

- работающих с наличностью и сдающими деньги в банки – ежедневно, с остатком в кассе, достаточным для начала работы на будущий период;

- сдающим денежные средства не ежедневно – с соблюдением обязательных сроков сдачи денежных средств;

- сдающим наличность на следующий день;

- не имеющих наличности в рамках среднего дневного расхода – за исключением выплаты зарплаты или иных социальных платежей работникам.

Организации, имеющие в своей структуре без балансовые обособленные отделения и не имеющие собственных счетов, рассчитывают лимит кассы с их учетом.

Информация об установленном лимите кассы доводится до руководителей структурных подразделений соответствующим приказом или распоряжением.

Если предприятием открыто несколько счетов в различных финансовых организациях, необходимо обратиться в одну из них с установленной суммой кассовой суммой лимита. После утверждения суммы лимита, предприятие должно сообщить об этом в остальные финансовые организации, где открыты счета.

Не утвержденный лимит остатка в кассе –будет определяться как нулевой, что даст основание признавать остаточные суммы выше лимита как сверхлимитные.

Сдавать денежные средства в финансовые организации в строгом соответствии с утвержденными правилами с соблюдением сроков и порядка.

Наличные средства можно сдавать:

- в кассу финансовой организации;

- через инкассаторов или компанию, оказывающую такого рода услуги;

- централизованную кассу организации с дальнейшей передачи в банк;

- в организацию на договорной основе с последующей передачей в банк.

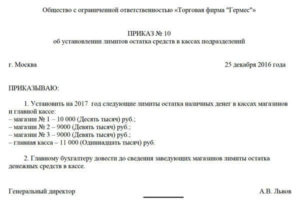

Пример приказа об установлении лимита кассы

Существует масса примеров приказа об установлении лимита кассы, однако существуют определенные правила, которых следует придерживаться.

В приказе, в обязательном порядке должна содержаться информация о:

- наименовании предприятия и указание реквизитов;

- наименование документа – приказ;

- номер, дата издания;

- суть документа;

- Ф.И.О. и подпись лица, уполномоченного издавать приказ.

Здесь можно скачать образец приказа об установлении лимита кассы или использовать бланк изданных приказов на предприятии

Правила расчета предела

Формула расчета лимита имеет следующий вид:

Сумма выданной наличности, без учета средств для выплаты заработной платы или иных социальных выплат / расчетный период * временной промежуток между днями получения по денежным чекам в финансовых организациях – лимит кассы.

Расчетный период не должен превышать 92 дня. Последнее значение в формуле не должно превышать 7 дней.

Внеся соответствующие данные в приведенную формулу, организация может увеличивать лимит кассы.

Как составить

Составление и утверждение приказа об установлении лимита кассы должно происходить в соответствии с установленными правилам. Важно знать нюансы при составлении такого рода документа.

Утверждение

Лимит устанавливается на основании приказа руководителя предприятия. Приказ составляется в форме документа, который подписывается руководителем организации или уполномоченным лицом и с проставлением печати.

Руководитель предприятия имеет право в любое изменить размер лимита кассы, выбрав необходимые показатели и использовав вышеуказанную формулу. Если предприятие работает с наличными средствами без установленного на основании приказа лимита кассы, то вся наличность должна сдаваться в банк.

Приказ об установлении лимита кассы может быть срочным, а также без указания срока его действия.

Если в первом случае приказ действует до наступления конечной даты, указанной в нем, то во втором случае он будет действовать до его фактической отмены другим приказом, в котором будет указано о прекращении действия ранее изданного распоряжения.

Отмена документа

Приказ об установлении лимита кассы может прекратить свое действие в двух случаях:

- истечение сроков, на который он издавался;

- издание нового приказа, отменяющего действие предыдущего.

Требования к изданию приказа об отмене действия предыдущего распоряжения такие же как и к первоначальному документу, с отображением информации, а также наличием подписи уполномоченного лица и печати предприятия.

Следует иметь ввиду, что отмена предыдущего приказа без утверждения новых лимитов устанавливает предельную сумма лимита наличных средств в кассе на отметке в 0. Поэтому целесообразно одновременно с отменой неактуального приказа внести расчет об установлении новых лимитов на определенный период или бессрочно.

Продление

Для удобства предпринимателей и во избежание ситуаций, при которых может быть наложена административная ответственность рекомендуется не указывать конечный срок действия приказа. Лучше отменить приказ другим приказом при возникновении такой необходимости.

Кто не должен устанавливать лимит

Лимит остатка наличных средств не устанавливается субъектами малого предпринимательства. Если предприятие зарегистрировалось не с начала года, расчет лимита кассы производится исходя из предполагаемого объема выдачи наличных денежных средств.

Если хранение денег, при наличии на то правовых оснований, осуществляется без установленного лимита, то необходимо утверждение соответствующего приказа.

В случае нулевых кассовых показателей

Если на предприятии отсутствует приказ об установлении лимита кассы, то он по умолчанию будет считаться нулевым. Присутствие денежных средств в кассе является автоматическим нарушением законодательства, и эти деньги будут отнесены к сверхлимитным.

Существует несколько мнений, относительно того, нужно ли издавать приказ об утверждении нулевого лимита. Рекомендуется такой приказ все же издавать, учитываю существующую формальную необходимость его наличия, но и его отсутствие не является нарушением.

Особенности для малого бизнеса

Предприятия имеют право не устанавливать лимит кассы, и работать по упрощенной схеме ведения кассовой операции, при условии, что:

- выручка менее 800 млн. рублей;

- штат — не более 100 человек;

- доля третьих лиц составляет не более 25% в уставном капитале.

Приказ на лимит в кассе на 2013 год

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Приказ лимит остатка кассы на 2014 год

2. В данном расчетном периоде объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рублях составил 60000 руб.

1. В качестве расчетного периода для установления лимита остатка кассы при отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги в соответствии с Приложением к Положению Банка России № 373-П от 12.10.2011 г. «Определение лимита остатка наличных денег» (п. 2) принять период прошлого года с 1 ноября по 30 ноября — 20 рабочих дней.

3. Период времени между днями получения наличных денег по денежному чеку в банке принять равным 5 рабочим дням.

Лимит остатка кассы на 2014 год устанавливается приказом за подписью руководителя организации и главного бухгалтера. В приказе определяется лимит остатка наличных денег в кассе предприятия, период времени между днями получения наличных денег по денежному чеку в банке и другая информация.

6. Получаемые наличные деньги по чеку в банке могут расходоваться на следующие цели: