Каждая организационная структура должна оплачивать страховые взносы. Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей.Такого рода операции принято считать как форма обязательных платежей различного назначения.

В ряды плательщиков также входят индивидуальные предприниматели различных статусов. А это и субьекты предпринимательской деятельности (ПД) и физические лица.

Напоминаем что индивидуальный предприниматель (ИП) — собственник своего дела, поэтому отчисление за пенсию и мед страхование ложится на его плечи.С каждым годом реформа будет изменяется, поэтому стоит отслеживать те или иные корректировки. Какие же страховые взносы ИП в 2021 году будут платить? Читаем ниже.

- Страховые взносы ИП в 2021 году

- Размер страховых взносов ИП в 2021 году

- Страховые взносы для ИП с доходом свыше 300 000 рублей

- Взносы ИП за неполный год

- Калькулятор страховых взносов

- Форма расчёта по страховым взносам 2021

- Расчёт по страховым взносам за 1 квартал 2021

- Расчёт по страховым взносам за полугодие (2 квартал) 2021

- Страховые взносы ИП по УСН в 2021

- Как сократить налог УСН для ИП без работников?

- Как сократить налог УСН для ИП с работниками?

- Страховые взносы ип на патенте в 2021

- Отчетность Индивидуального предпринимателя по страховым взносам

- Ответственность предпринимателя при неуплате взносов

- Страховые взносы для ИП

- Страховые взносы с 2021 года

- Расчет страховых взносов в ПФР и ФФОМС до 2021 года

- Порядок расчета страховых взносов за неполный год

- История размеров страховых взносов

- Страховые взносы и уменьшение налога УСН

- Ответственность за неуплату страховых взносов

- Калькулятор фиксированных платежей для ИП в 2021 году

- Кто должен оплачивать фиксированные платежи

- Периодичность платежей

- Сроки уплаты фиксированных платежей ИП за себя за 2021 год

- Простой онлайн калькулятор для расчета страховых взносов ИП за себя за 2021 год

- Инструкция по использованию

- Пример вычислений за 2021 год

- Если период отработан не полностью

- Калькулятор страховых взносов ИП онлайн — Контур.Бухгалтерия

- Как пользоваться калькулятором?

- Как рассчитать страховые взносы?

- Страховые взносы ИП за неполный год

- Куда платить страховые взносы?

- Сроки уплаты взносов

- Ответственность за неуплату взносов

- Калькулятор страховых взносов ИП

- Как пользоваться калькулятором

- О калькуляторе страховых взносов ип

- Какие взносы нужно платить ИП?

- Кому нужно платить?

- Когда нужно платить?

- Как оплачивать страховые взносы?

- А если не оплатить или оплатить не вовремя?

- Размер страховых взносов: считаем по калькулятору

- Как правильно определить сумму дохода, с которого платятся взносы?

- Как работает калькулятор

Страховые взносы ИП в 2021 году

Итак какие же изменения стоит ожидать ? Разберем по пунктам все особенности:

Размер страховых взносов ИП в 2021 году

С этого года произошли кардинальные изменения, а именно, увеличился сам размер взносов и сроки уплаты. Величина отчислений с каждым годом будет расти.

Определимся за что бизнесмен будет платить страховые взносы за себя.

Фиксированные страховые взносы для ИП в 2021 году делятся на два типа:

Их уплачивает предприниматель в любом случае, независимо от того ведет он деятельность и есть ли у него доход.

Для ИП предусматриваются льготы по взносам , согласно законам РФ.

В таблице наглядно изображено как изменяется сумма взносов.

Для удобства можно разделить всю сумму на четыре части и уплачивать по 1/4 каждый квартал. Данный вариант удобен если ИП находится на упрощенной системе, то эти налоги можно брать в уменьшении налога по УСН.

Кроме этих взносов, есть другие, когда предпринимательские доходы превышают 300 тыс. рублей необходимо оплачивать и взносы с доходов. Разберёмся с ними.

Страховые взносы для ИП с доходом свыше 300 000 рублей

Расчет страховых взносов ИП в 2021 году ведется по простой формуле :

Соответственно, если например доход составляет 1 млн. рублей — 300 тыс. рублей и оплачиваем взносы

Также изменились сроки оплаты. Раньше крайний срок — 1 апреля, сейчас до 1 июля. Те взносы которые идут за доходы 2021 года их тоже нужно уплачивать не позднее 1 июля. ( 1 июля выходной, переносится на 2 июля) Схема более чем понятная, соответственно, срок уплаты страховых взносов в 2021 года не позднее 1 июля 2021 года.

Рассмотрим пример:

Бизнесмен Буханкин Б.Б. за 2021 год заработал 800 000 руб. Буханкин работает один. Однако кроме фиксированных налогов Буханкин обязуется оплатить один процент с доходов, так как годовой доход равен 800 000 рублей. Поэтому считаем ( 80000 — 300000) * 1 %. = 5 000 руб

Стоит посчитать общую сумму страховых взносов : 26 545+ 5 840 + 5 000 = 37 387 руб

Первая сумма это фиксированный платёж в ПФР, вторая это оплата в ФФОМС (Федеральный фонд ОМС), а третья сумма как раз полученная у нас сумма налога в ПФР свыше 300 000 рублей.

Это означает что индивидуальный предприниматель должен не позднее вышеуказанных сроков оплатить сумму по страховым взносам 37 387 рублей.

Данный пример подходит когда ИП работает полный год .

Взносы ИП за неполный год

А как быть если, например, индивидуальный предприниматель только зарегистрировался ? Ведь не все регистрируются с начал года: может быть в середине и в конце года. Ответ есть — взносы оплачиваются за неполный год, поэтому расчеты будут другими и можно использовать следующую формулу.

Взять размер взноса за год и разделить на 12 месяцев умножить на количество полных месяцев, которым предприниматель был зарегистрирован, но и плюс если он зарегистрировался не в начале месяца,а скажем в середине, то в расчете используются только те дни где он был зарегистрирован. Обязательно нужно считать и иные взносы.

Поэтому формула будет выглядеть так:

Стоит обратить внимание что при расчете дней включается также день регистрации.

https://www.youtube.com/watch?v=UX-bZqDqtPE

Рассмотрим пример расчёта страховых взносов за неполный год:

Иванов И.И. зарегистрировался 27 июня 2021 года. Данная дата указана в свидетельстве о регистрации ИП. Подытожим расчёт по страховым взносам в 2021 году.

За год Иванов заработал 500 000 рублей. Соответственно взносы превышения они не зависят от срока регистрации, как только размер превысил 300 000 рублей — оплачивается 1% на доходы сверх этой суммы.

Для расчета предпринимателя будет учитываться шесть полных месяцев, а именно с июля по декабрь.

Для расчета фиксированных взносов, надо посчитать пропорционально только те месяцы и те дни когда он был зарегистрирован. для нашего расчета возьмем 6 месяцев и прибавляем то что он зарегистрировался 27 июня , эти также важно учесть, то есть четыре дня.

Рассчитаем сумму уплаты взносов в ПФР:

общая сумма взносов за год это 26 545 руб / 12 * 6 мес = 13 273 руб

оакже посчитаем отдельные взносы за июнь 26 545/*4/3 = 295 руб

Итого за год : 13 273 + 295 = 13586 руб

Рассчитаем сумму оплаты взносов в ФФОМС:

сумма взносов в ФФОМС за 6 полных месяцев 5840/12*6 мес= 2 920 руб

за июнь считаем уже по дням : 5 840 руб /12*4 / 30= 65 руб

Итого на медицинское страхование получается 2920 руб + 65 руб = 2 985 руб

Однако не стоит забывать взносы с доходов, а это разница 200 тыс руб, то есть ( 500000 -300000) * 1 % = 2 000 руб

Подытожим все суммы, Иванов К.К обязуется оплатить сумму страховых взносов для ИП в 2021 году — 18 553 рубля.

Таким образом можно рассчитать взносы если ИП зарегистрировался не с начала года, а также взносы если предприниматель прекратил свою деятельность в середине года.

Формулы достаточно просты и не требуют много времени для расчетов, однако существует калькулятор расчёта страховых взносов ИП 2021 работающий в онлайн-режиме.

Калькулятор страховых взносов

Для того чтобы воспользоваться калькулятором, переходим по данной ссылки — калькулятор страховых взносов и попадаем на страницу калькулятора.

- В поле начала периода выбираем период с которого началась предпринимательская деятельность, или с момента расчётного периода.

- В поле — конец периода, вводим конец расчётного периода за который нужно оплатить страховой взнос.

- В поле доход за выбранный период, вводим полученный доход за данный период и нажимаем на кнопку «Подсчитать платежи»

После расчёта, калькулятор выдаёт нам следующую табличку.

В данной табличке:

- сумма страховых взносов в ПФР при доходе до 300 000 рублей;

- сумма страховых взносов при доходе свыше 300 000 рублей;

- сумма взносов в ФФОМС;

- итоговая сумма страховых взносов за расчётный период.

Вот так работает калькулятор — легко и просто.

Форма расчёта по страховым взносам 2021

Кардинальных изменений в данном пункте не произошло с 2021 года. Сам расчет делится на два вида :

- Электронный. Если у плательщика страховых взносов за предыдущий, отчетный период превысило 25 человек. Расчет в электронном виде предоставляется в едином файле. Адрес расчета по месту жительства ИП. За несвоевременное предоставление расчета начисляется штраф.

- Бумажный. Если среднесписочная численность 25 и менее человек.

По времени распределяет на два три квартала. Более детально рассмотрим ниже.

Расчёт по страховым взносам за 1 квартал 2021

Как обычно заполняется расчетный лист: титульный, затем раздел 1 в том числе подразделы и приложения к нему. Также учитываются расчеты на социальное страхование, форма РСВ, упрощенная система налогообложения. Что касается последнего пункта, то предвиделось сокращение упрощенной системы налогообложения .

Предоставим образец заполнения формы EРСВ .

Сдача расчета за первый квартал 3 мая, однако из-за праздничных дней, отчет переноситься на три дня. Но в мае предоставляется всего лишь восемь полных дней на подготовку

Расчёт по страховым взносам за полугодие (2 квартал) 2021

По сравнению с нынешним годом, расчет за полугодие теперь нужно сдавать в новые сроки . Немного изменились формы, а именно: Расчёт по начисленным-уплаченным страховым взносам (РСВ) 1 по 3

Прежними остались отчетность за три квартала и период сдачи. Сам же период рассчитывается как календарный год и предоставить его нужно налоговой инспекции не позднее 30 июля.

https://www.youtube.com/watch?v=jH3SsZjvmUY

Закон способен влиять на размер штрафа — это от одной тысячи рублей и выше, но сумма не может быть больше 30 %.

Помимо штрафа, худший вариант — блокировка счета. Более детально об этом не расписано в законе, только лишь пояснение что налоговая служба не имеет право блокировать счет по взносам, если показатели по взносам недостоверны.

Также налоговая инспекция не примет расчет за второй квартал если в нем неправильно или с ошибкой указаны заголовки: ФИО, дата рождения и т.д.. Чтобы не было проблем в дальнейшем, нужно заполнять правильно как указано на примере.

Заполнение бланка зависит прежде всего от выплат . Наглядный пример находится в таблице:

Страховые взносы ИП по УСН в 2021

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы» и на ОСНО.

Как сократить налог УСН для ИП без работников?

Уменьшение налога для ИП без работников, предусматривается по нескольким выплатам, а это прежде всего:

- пенсионные платежи по минимальным ставкам.

- медицинские платежи по минимальным обобьем.

Вся информация по упрощенному налогу описывается в кодексе, но лазейка по уменьшению налоговой пошлины все-таки есть и входит в медицинское страхование, пенсия за себя и в пенсионный фонд + один процент за годовую сумму 300 тысяч рублей

Чтобы не возникало вопросов лучше отобразить пример в таблице, указанной ниже. А формулу расчета будем использовать вот такую:

Как сократить налог УСН для ИП с работниками?

Также есть вариант сокращение налогов по упрощенке. но только не более чем на 50 %. Оплату за себя индивидуальный предприниматель вносить не должен .

Что же касается процентных ставок действующие на бюджетные так и не бюджетные фонды остались нетронутыми с 2021 года . Подробную информацию может рассказать налоговый представитель.

Для того чтобы правильно рассчитать пошлину за отчетный период используется данная формула:

Но к оплате не может быть начислено величина меньше:

К примеру фирма из Санкт- Петербурга действует по УСН и имеет небольшое количество сотрудников. Владелец фирмы ежеквартально уплачивает страховые средства в пенсионный фонд, как указано в таблице и проводим расчет.

Страховые взносы ип на патенте в 2021

Индивидуальному предпринимателю предоставляется право на использование патентной налоговой системы но при определенных основаниях . Страховые взносы уплачиваются во внебюджетные фонды, за штатных работников( для патента не более 15 человек) и за себя.

Для предпринимателя существуют льготы по взносам , согласно законам РФ. Однако величина годовых взносов может колеблется. Как правило выглядят так:

- взнос в размере 26% на ОПС от общей величины без распределения на страховую и накопительную частью;

- взнос 5,1% от общей суммы на ОМС;

- если сумма превышает базовую доходность на пенсионное страхования в размере 300 тыс. рублей, дополнительно выплачивается сумма в 1% на доходы свыше данной суммы.

Отчетность Индивидуального предпринимателя по страховым взносам

Физическое лицо предприниматель, и ИП который не содержит у себя на предприятии дополнительной наемной силы, может не сдавать отчетность по страховым взносам за себя.

Фактически, если ИП является единственным работником в фирме, то он является ФЛП – и должен платить страховой взнос не в налоговую, а в соответствии с частным договором с страховой компанией.

В случае если у индивидуального предпринимателя имеется наемная рабочая сила, то он должен сдавать следующую отчетность за каждого наемного сотрудника. Отчет должен включать все страховые суммы взносов в том числе:

- ПФР – С3В-М – подается в первой половине текущего месяца.

- 4-ФСС –подается не позднее чем через пять дней после С3в-М.

- ИФНС – подается стандартизированный 6-НДФЛ, раз в квартал не позднее чем через месяц после сдачи остаточной отчетности.

- 2-НДФЛ 1 раз в год, не позднее окончания зимнего квартала.

Ответственность предпринимателя при неуплате взносов

В первую очередь стоит упомянуть 199 УК РФ. Т.к. налоговые сборы частично причисляются к налоговым ведомостям. Однако 199-ая грозит индивидуальному предпринимателю только при злонамеренном постоянном уклонении от уплаты страховых взносов на большие суммы. В других случаях при неуплате страховых взносов за сотрудников, можно ожидать:

- Штраф в соответствии ст. 119 НК РФ. Не менее тысячи рублей – но не более 30% от размера страхового взноса.

- При грубом и злонамеренном нарушении правил учета – штрафы размером от 20к рублей в соответствии (ст. 120(3) НК РФ).

- При неправильных расчетах, или недоимке со стороны налоговиков при уплате, возможен штраф в соответствии со (ст. 122 (1) НК РФ). В сумме до 20% от размера неуплаченной суммы.

- При умышленной неуплате – начисляется 40% от размера страхового взноса (ст.122(3) НК РФ).

- Предоставление неполных сведений об изменении рабочего состава на предприятии в ПФР – 500 рублей за каждого сотрудника на предприятии (ст. 17 № 27-ФЗ)

Страховые взносы для ИП

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2021 года

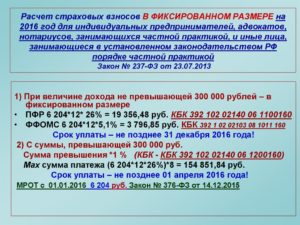

Начиная с 2021 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2021, 2021 и 2021 годы:

| 26 545 р. | 29 354 р. | 32 448 р. |

| 5840 р. | 6884 р. | 8426 р. |

| 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2021 год она равна 212 360 рублей.

https://www.youtube.com/watch?v=oUlt8hGXQG4

Срок уплаты фиксированных взносов не изменился — их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2021 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2021 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2021 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2021 году это 187 200 руб., в 2021 году — 154 851,84 руб.

{ads}

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| 2021 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2021 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2021 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками — на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Калькулятор фиксированных платежей для ИП в 2021 году

Если частное лицо решило осуществлять предпринимательскую деятельность, ему нужно зарегистрироваться в органах ФНС как предпринимателю.

При этом он сразу подпадает под обязательное страхование, и должен ежегодно перечислять на себя платежи в соцфонды.

Калькулятор расчета страховых взносов в ПФР в 2021 году для ИП за себя поможет это сделать правильно, и учтет все изменения законодательства.

Кто должен оплачивать фиксированные платежи

Как только предпринимателю выдается на руки выписка из ЕГРЮЛ, на него автоматически налагается обязанность рассчитывать и перечислять ежегодные соцвзносы. С 2021 года фиксированные платежи ИП за себя следует отправлять не в сами фонды, а в налоговую.

https://www.youtube.com/watch?v=Q3pEq36lQRo

Эти выплаты называются фиксированными платежами, поскольку они рассчитываются на основе установленной ставки. При этом в качестве базы расчета размера отчисления выступает МРОТ.

Все предприниматели, которые стоят на учете в ФНС, обязаны производить оплату данных взносов. Они не зависят от факта, есть ли у ИП наемные работники, или он ведет свою деятельность один.

Также для факта перечисления взносов не имеет значения, ведется ли деятельность на текущий момент или приостановлена. Если лицо стоит на учете как предприниматель, взносы должны уплачиваться ежегодно независимо от результатов работы. Для того, чтобы это прекратить, нужно обратиться в ФНС и сняться с учета.

Такое правило исходит из того, что пока гражданин стоит на учете в качестве предпринимателя, этот период включается в его стаж для расчета пенсии.

Внимание! Предприниматель должен производить перечисление взносов даже в том случае, если он зарегистрирован как предприниматель, и в то же время находится в трудовых отношениях с другим работодателем.

Законодательство предусматривает несколько ситуаций, в которых ИП может приостановить расчет и оплату фиксированных взносов по страхованию:

- Если ИП пребывает в отпуске для ухода за ребенком, не достигшем возраста 1,5 лет. На данную льготу установлено ограничение, что общая суммарная продолжительность отпусков, освобождаемых от уплаты платежей, не может быть больше 3 лет.

- Если производится уход за инвалидом 1 группы, либо за престарелым родственником семьи, которому исполнилось 80 лет;

- Если ИП находится на срочной службе в рядах вооруженных сил;

- Если ИП пребывает за границей страны вместе с супругой либо супругом, которые имеют статус дипломата.

Периодичность платежей

Существующие нормы не регулируют периодичность, с которой должны производится отчисления на обязательное страхование ИП на себя. Данное решение остается за самим ИП. Однако, ему нужно учитывать, что на определенных системах налогообложения данные взносы можно засчитывать в счет уплаты налога.

Таким образом, перечислять отчисления по страхованию можно:

- Ежегодно общей суммой;

- Ежеквартально в размере 1/4 годовой суммы;

- Ежемесячно в размере 1/12 годовой суммы;

- За любой иной период, который для ИП является наиболее выгодным.

бухпроффи

Важно! НК не устанавливает периодичность уплаты фиксированных платежей, а лишь дату, не позднее которой это нужно делать. Тем не менее для плательщиков единого налога на вмененный доход их нужно перечислять ежеквартально, чтобы уменьшить на эти суммы налог по ЕНВД.

Сроки уплаты фиксированных платежей ИП за себя за 2021 год

Положения нормативных актов фиксируют, что все отчисления предприниматель за год должен произвести не позже 31 декабря идущего года. Когда эта дата выпадает на дни отдыха или праздника, то срок платежа необходимо перенести на последующий рабочий день, идущий за данной датой.

НК РФ оставляет за предпринимателем решение о том как он будет уплачивать эти суммы — либо в полном объеме сразу одной платежкой, либо частично как ему удобно в течение года. Главное, чтобы к 31 декабрю эти отчисления были перечислены в бюджет полностью.

Отчисления с суммы превышенного дохода в размере 1% нужно отправить не позднее 1 апреля года, который идет за текущим. Как и в предыдущем случае, если эта дата выпадает на праздник или выходной, то она передвигается на идущий дальше рабочий день.

Внимание! Когда предприниматель закрывает свое свидетельство, то исчисленный фиксированный платеж ему следует перечислить в бюджет не позднее 15 дней с момента получения выписки и снятии с учета.

Законодательством определяется, что фиксированные взносы ИП на себя должны рассчитываться по следующему алгоритму.

Необходимо действующие ставки отчислений применить к минимальной месячной зарплате. При этом обязательно нужно учитывать, что для целей определения взносов по страхованию в 2021 году следует использовать значение МРОТа 7500 рублей.

https://www.youtube.com/watch?v=SFmN_uzgjqM

Таким образом:

Фиксированный платеж на пен. страхование = МРОТ * Процент в ПФ * 12 мес

Фиксированный платеж на мед. страхование = МРОТ * Процент в ФОМС * 12 мес

Если доход предпринимателя за год будет больше 300000 рублей, то ему необходимо будет исчислить дополнительный взнос в размере 1%.

Отчисления 1% = (Доход — 300 000) * 1%

Бывает ситуация, когда расчетный период для исчисления страховых взносов может быть меньше чем год:

В связи этим фиксированные платежи ИП в 2021 году за себя за неполный год будут меньше установленной годовой суммы. Для расчета таких отчислений следует посчитать количество полных месяцев, во время которых велась деятельность, число дней в неполном месяце.

Пенсионные отчисления за неполный год = 7500 * Процент в ПФ * Число полных месяцев + 7500 * Процент в ПФ * (Дни работы в неполном месяце / Календарное число дней в неполном месяце)

Отчисления в ФОМС за неполный год = 7500 * Процент в ФОМС * Число полных месяцев + 7500 * Процент в ФОМС * (Дни работы в неполном месяце / Календарное число дней в неполном месяце)

Внимание! Наш онлайн калькулятор взносов ИП за себя в 2021 году позволяет легко посчитать отчисления со всеми выше перечисленными особенностями.

С 2021 года все платежи по системе обязательного страхования перенесли в налоговые органы. В связи этим поменялись КБК по всем взносам. Данные новшества распространились и на фиксированные платежи ИП в 2021 году за себя.

Теперь КБК по ним начинаются с шифра «182», который показывает принадлежность их налоговым органам. Кроме этого с этого года объединили КБК по фиксированному взносу на пенсионное страхование с 1%.

В настоящее время действуют следующие КБК.

По пенсионному страхованию:

- Фиксированные отчисления и взнос в размере 1 % – 182 1020214006 1110160.

- Пени по взносам – 182 1020214006 2110160.

- Штраф – 182 1020214006 3010160.

По медицинскому страхованию:

- Фиксированные отчисления – 182 1020210308 1013160.

- Пени на взносы – 182 1020210308 2013160.

- Штраф – 182 1020210308 3013160.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Простой онлайн калькулятор для расчета страховых взносов ИП за себя за 2021 год

Индивидуальные предприниматели, являясь физическими лицами, обязаны отчислить на свое страховое обеспечение фиксированную сумму страховых взносов. Обязательными являются пенсионные и медицинские накопления. Социальные платежи выполняются на добровольной основе.

Предлагаем в представленном ниж калькуляторе посчитать сумму страховых отчислений предпринимателя за себя в онлайн режиме за 2021 год для уплаты в 2021.

Инструкция по использованию

Для расчета в онлайн калькуляторе нужно всего лишь указать годовой доход от деятельности в статусе ИП.

Вся полученная доходная сумма указывается полностью без учета понесенных расходов.

Принять в уменьшение можно лишь профессиональные налоговые вычеты, положенные предпринимателю при ведении деятельности на общей налоговой системе. При работе на прочих режимах нужно считать общий доход за весь год.

После заполнения единственного поля онлайн калькулятора можно узнать, какую сумму нужно заплатить за 2021 год в качестве страхового взноса на ОПС и ОМС.

Результат онлайн расчета можно увидеть в нижнем поле калькулятора. Расчет проводится в динамическом режиме, по мере изменения суммы доходного показателя сразу пересчитывается и размер страхового платежа.

Из чего складывается сумма:

- фиксированный платеж пенсионного назначения;

- фиксированный платеж медицинского назначения;

- дополнительный нефиксированный взнос на ОПС.

Все три взноса платятся в один орган — ФНС, но по трем разным платежкам. Первые 2 нужно заплатить до 9 января 2021 года включительно (одной суммой или частями), третий — до 2 апреля 2021 года. Первый и третий платеж перечисляется по одному КБК, второй по другому.

Размер двух первых взносов зависит только от МРОТ на начало года, за который совершается страховой платеж, и един для всех индивидуальных предпринимателей независимо от результата их годовой работы.

https://www.youtube.com/watch?v=zPHJl17-ogA

Есть доход или его нет, велась деятельность, или физическое лицо забыло об открытом ИП и не снялось с учета — не имеет значение.

Если на физическое лицо зарегистрировано индивидуальное предпринимательство, то присутствует обязанность по уплате фиксированного страхового взноса на ОПС и ОМС.

Размер третьего взноса зависит только от дохода, на его значение не влияет МРОТ, он для всех ИП разный. Если за год заработано 300000 руб. или менее (расходы в расчет не принимаются), то дополнительный взнос нулевой. Если за год заработано свыше 300000 руб., то дополнительный платеж составляет один процент от превышающей суммы.

Общая формула для расчета, заложенная в онлайн калькулятор:

За 2021 = Фикс.вз. ОПС + Фикс.вз. ОМС +Доп.вз. ОПС.

Вспомогательные формулы, на которых рассчитывается размер составляющих в онлайн калькуляторе:

Фикс.вз. ОПС = МРОТ * 12 * 26% = 23400

Фикс.вз. ОМС = МРОТ *12 * 5.1% = 4590

Доп.вз. ОПС = 1% * (годовой доход — 300000)

Существует ограничение для дополнительного страхового платежа. ИП не будет платить огромную сумму, если его доход составляет сотни миллионов рублей.

Максимально возможный доп. взнос на ОПС = 8 * МРОТ * 12 *26% = 187200

Во всех указанных формулах МРОТ принимается по состоянию на январь расчетного года, в данном случае на начало 2021 МРОТ — 7500 руб.

Пример вычислений за 2021 год

Исходные данные для примера такие:

- ИП работает весь год, суммарный доход 1380000. Проведем расчет страхового платежа, который он должен заплатить за себя.

- Фиксированный = 23400 + 4590 = 27990

- Дополнительный = 1%*(1380000-300000) = 10800

- Общий страховой платеж = 27990 + 10800 = 38790

Проверим корректность расчета в онлайн калькуляторе. После указания в единственной строке 1380000, результат расчета смотрим внизу калькулятора:

Если период отработан не полностью

Частный случай, когда ИП либо образован в текущем году, либо закрыт в нем. Как рассчитать сумму страхового платежа за себя в этом случае?

Платить взносы нужно только за время, в течение которого физическое лицо находилось в статусе индивидуального предпринимателя.

Пример:

Если ИП образован с 10.06.2021, то страховые отчисления нужно сделать за период с 11.06 по 31.12 2021.

Калькулятор страховых взносов ИП онлайн — Контур.Бухгалтерия

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — день, следующий за датой регистрации в ЕГРИП;

- — конец деятельности ИП — день, предшествующий дате регистрации прекращения предпринимательской деятельности.

Затем в поле “Доход” введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

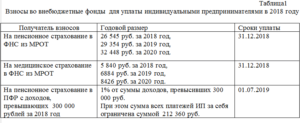

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| в ПФР | 23400 рублей | 19356,48 рублей | 18 610, 80 рублей | 17 329 рублей |

| в ФФОМС | 4590 рублей | 3796,85 рублей | 3650, 58 рублей | 3339 рублей |

| сумма | 27990 рублей | 23153,33 рублей | 22261,38 рублей | 20728 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

https://www.youtube.com/watch?v=zByjlhCiBVY

Сумма взносов на пенсионное страхование за 2021 год, состоящая из фиксированной части и 1% с доходов свыше 300 тыс. рублей, не должна превышать 187 200 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

- — первый день деятельности ИП — это день, следующий после даты государственной регистрации ИП;

- — последний день деятельности ИП — это день, предшествующий дате исключения предпринимателя из ЕГРИП.

Обязательный платеж за неполный месяц рассчитывается по формуле:

МРОТ на начало года * тариф * число дней ведения деятельности / число календарных дней в месяце

Размер платежа за полные месяцы рассчитывается по формуле:

МРОТ на начало года * тариф * число полных месяцев деятельности

Затем сложите результаты вычислений по двум этим формулам. Остается уточнить тарифы для расчета пенсионных и медицинских взносов:

- — тариф ПФР — 26%;

- — тариф ФФОМС — 5,1%.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

С 2021 года предприниматели платят взносы в налоговую инспекцию. Это значит, что реквизиты и КБК для уплаты изменились по сравнению с прошлыми годами. Уточняйте их в своей налоговой инспекции.

Взносы за прошлые годы нужно платить, соответственно, в бюджет ПФР и в бюджет ФФОМС. Уточняйте реквизиты в районных отделениях Фондов.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 апреля следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сдалеть платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с оплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф может быть увеличен до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования.

Калькулятор страховых взносов ИП

После расчёта предлагаем воспользоваться образцом заполнения платёжного поручения для оплаты страховых взносов за этот год с полным описанием всех характеристик полей документа.

Как пользоваться калькулятором

Инструкция по использованию калькулятора страховых взносов ИП

- По умолчанию производится расчет за выбранный целый год. Если в этот году у вас было зарегистрировано ИП, либо вы его закрыли, то выберите более конкретную начальную и конечную дату периода.

- Если ваш доход за выбранный период составил не более 300 000 рублей, то поле «Доход за этот период» вы можете оставить пустым. Введенная сумма не повлияет на итоговый результат.

- Нажмите «РАССЧИТАТЬ».

Полученный результат со всеми деталями расчета вы можете сохранить в doc-файл.

О калькуляторе страховых взносов ип

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

https://www.youtube.com/watch?v=fpbVG0y_rks

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

Какие взносы нужно платить ИП?

Каждый год зафиксированные суммы нужно отчислять:

- в Пенсионный фонд (ПФР);

- в Фонд обязательного медицинского страхования (ФФОМС).

ВАЖНО! Дополнительный страховой взнос в ПФР должен отчисляться, если финансовый результат предпринимательской деятельности за год превысил 300 тыс. руб.

Кому нужно платить?

Страховые взносы обязательны для всех индивидуальных предпринимателей, вне зависимости от:

- времени регистрации;

- выбранной системы налогообложения;

- интенсивности предпринимательской деятельности;

- ее доходности или убыточности;

- наличия или отсутствия наемного персонала (платить нужно и «за себя самого»).

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря.

В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки.

Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом.

Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП.

Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2021 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

А если не оплатить или оплатить не вовремя?

Последствия законодательно определены – начисление пени за каждый день, затягивающий установленный законом крайний срок для страхового взноса.

ВНИМАНИЕ! За неуплату в ПФР штраф не назначается.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2021 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2021 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2021 года);

- фиксированные суммы в ПФР и ФФОМС (для 2021-2021 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

https://www.youtube.com/watch?v=h1EU_iQlTiU

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Как работает калькулятор

С 2021 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2021 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

стажа")