Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

- В каком случае применяется акт на списание материалов

- Как правильно составить акт

- Нюансы

- Акт на списание материалов образец

- Образец акта на списание материалов

- Прием материальных ценностей в организации

- Документирование поступлений

- Документирование выдачи

- Подтверждение фактического использования

- Форма и образец

- Нюансы формирования

- Акт на списание материалов: порядок и форма составления

- Документирование выдачи материальных ценностей

- Форма акта списания материалов

- Акт списания материальных ценностей. Образец 2021 года

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Порядок процедуры списания

- Акт на списание материалов. Образец заполнения 2021 года

- Порядок списания материалов

- Как правильно оформить акт о списании материалов

- Инструкция по заполнению Акта на списание материалов

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

- Акт на списание материальных ценностей

- Образец и пример составления

В каком случае применяется акт на списание материалов

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание.

Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

Как правильно составить акт

В верхней части указываются название компании, ее адрес, регистрационные данные (ИНН, КПП). Справа находится утверждающая документ запись руководителя с его подписью, расшифровкой должности и личных данных.

В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О., а также даты подписания.

Нюансы

Если акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

Акт на списание материалов образец

Скачать образец акта на списание материалов в формате Excel.

Образец акта на списание материалов

Ничего не может исчезнуть бесследно. Такое мудрое правило применяется не только к закону относительно сохранения энергии, но и к самой процедуре списания материалов в компании. Из этого следует, что необходимо достоверно формировать акт на списание.

Поскольку фактическая себестоимость в бухгалтерском и налоговом учете может различаться между собой, то в целях налогообложения дохода величина затрат может быть определена по сведениям налоговых регистров, отталкиваясь от выбранного варианта оценивания МПЗ (на основании пункта 8 статьи 254 Налогового кодекса РФ).

В случае если сведения бухгалтерского и налогового учета совпадают, то сформированный акт на списание дополнительно сможет подтвердить сумму затрат.

Прием материальных ценностей в организации

Откуда именно материал поступил в компанию? Итак, материал может быть получен:

- непосредственно у поставщиков компании;

- подотчетными лицами компании за наличный капитал;

- в результате разборки ликвидированных основных средств;

- в результате собственного изготовления (подразумевается предоставление из склада уполномоченным лицом);

- при оприходовании излишков, которые были выявлены в процессе инвентаризации.

Прием может осуществляться в процессе получения разнообразными способами.

Документирование поступлений

Процесс оприходования подразумевает под собой не только их физическое получение уполномоченными лицами компании (одним из них может выступать кладовщик), но и отображением по счетам бухгалтерского учета (часто это подразумевает под собой занесение информации в счет 10 «Материалы»).

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Приходный ордер, составленный по форме М-4, используется в том случае, если по отношению к качеству и ассортименту отсутствуют какие-либо замечания.

По причине того, что данный ордер является внушительных объемов, с него допускается возможность исключить некоторые реквизиты, которые не имеют отношения к обязательным реквизитам первичной документации (на основании статьи 9 Федерального закона №402), а именно:

- номеров форм относительно ОКУД и ОКПО;

- паспортного номера (допускается возможность только в том случае, если осуществляется процесс приема различных драгоценных камней и так далее);

- сведения относительно страховой компании;

- графу с кодовым отображением единицы измерения.

Печать на накладной может в полной мере заменить приходный ордер, которая подлежит проставлению в подобных ситуациях. К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту.

Печать в обязательном порядке должна включать в себя все необходимые реквизиты относительно приходного ордера: кто именно принял, в каком объеме и так далее (на основании пункта 49 Методических указаний, утвержденных Приказом Министерством финансов в декабре 2001 года).

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует.

Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения.

Допускается возможность своего рода «почистить» лишние реквизиты (к примеру, можно убрать сведения относительно страховой компании, времени отправки продукции и так далее).

Параллельно с этим в соглашении между компанией и непосредственным поставщиком может быть указано, что с целью фиксации обнаруженных неточностей может быть сформировано иную документацию.

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

- взять в качестве базы стандартный приходный ордер (утвержденный по форме М-4, убрав при этом все ненужные реквизиты);

- дополнить теми реквизитами, которые могут оказать существенную помощь при выявлении неточностей в объеме либо качестве поступившего материала.

Персонально разработанный документ должен в обязательном порядке утверждаться соответствующим Приказом руководства компании.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов.

https://www.youtube.com/watch?v=bX6rsZZljXI

Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования.

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Подтверждение фактического использования

Соответствующий акт расхода на фактически израсходованные материалы формируется исключительно тем подразделением, которое и получает этот материал.

В обязательном порядке акт должен включать в себя такие сведения, как:

- название;

- объем;

- учетную себестоимость и установленную сумму по каждому названию материала;

- шифр либо же непосредственно само наименование заказа (товара либо изделия), для производства которого и был выделен необходимый материал;

- объем и размер относительно ном затрат;

- объем и размер затрат относительно выше установленной нормы и по каким причинам это произошло.

Дополнительно стоит обращать внимание на тот факт, что в некоторых ситуациях следует отображать число производимого товара либо же объем выполненной той или иной работы.

На основании рассмотренного ранее акта, происходит непосредственное списание материалов с подотчета определенного подразделения компании и дальнейшего отнесения их себестоимости на производственные расходы (все напрямую зависит от целей израсходования материала).

Исходя из всего вышеизложенного, можно с уверенностью говорить о том, что акт расхода и относится к той документации, которая в полной мере подтверждает фактическое израсходование материалов в цехах компании.

При этом необходимо обращать внимание на тот факт, что сам порядок формирования акта расхода, включая и перечень подразделений, для которых он предназначается, в обязательном порядке фиксируется самой компанией и должен быть прописан в учетной политике.

Форма и образец

Рассматриваемый акт формируется исключительно в единственном экземпляре. В нем должны содержаться сведения относительно:

- даты формирования документа и место его разработки (указывается полный адрес и день);

- полного списка уполномоченных лиц, которые принимают прямое участие в списании (речь идет о членах сформированной комиссии), с обязательным указанием их занимаемых должностей и фамилий (перечень должен быть составлен в алфавитном порядке, с обязательным выделением председателя);

- полного перечня материалов, которые подвержены списанию;

- числа материала, который в скором времени будет списан;

- размера, который равен себестоимости списанного материала;

- основных причин для списания (к примеру, можно указать порчу либо же иную подобную причину);

- общего размера списания (обязательно следует указывать прописью).

Кроме этого, необходимо обращать внимание на то, что все сведения относительно материала наиболее оптимально указывать в табличной форме. Это предусмотрено действующими правилами.

Что касается стандартных речевых оборотов, на подобие «Мы, нижеподписавшиеся» либо же «Сформировали данный акт в том, что» лучше всего избегать. Во многом это связано с тем фактом, что в современном делопроизводстве это считается архаизмом.

https://www.youtube.com/watch?v=-a47qmeK-uM

По завершению сформированного акта его в обязательном порядке следует подписать. Подписи должны проставить все без исключения члены комиссии, а непосредственное руководство должно утвердить конечный экземпляр.

Дополнительно следует обращать внимание на тот факт, что рассматриваемую процедуру списания можно существенно упростить, однако это возможно только в той ситуации, если сформированная комиссия состоит из одного человека.

Для этого будет достаточно того, что все без исключения обязанности относительно хранения, применения ценностей формально возложены на одного уполномоченного сотрудника. Нередко решение относительно целесообразности ускорения процедуры списания, включая формуляра, ложится исключительно на сотрудника бухгалтерии.

Кроме того, в его обязанности входит и подбор наиболее оптимального образца рассматриваемого акта, который лучше всего подходит под установленные требования.

Нюансы формирования

Несмотря на тот факт, что общепризнанной формой как таковой не существует, а при его формировании крайне важно придерживаться определенных стандартов, которые используются в российском делопроизводстве. Причем большая часть из них относится непосредственно к формированию бланка и правил относительно указания сведений.

Исходя из этого, в качестве времени, которое фигурирует в рассматриваемом акте, крайне важно отображать дату его формирования. Если же данному событию сопутствовали продолжительные процедуры, к примеру, инвентаризация, то целесообразным будет максимально кратко указать данный факт в документе с отображением временного промежутка.

Что касается заголовка рассматриваемого документа, то он может быть указан одной из общепринятых форм, а именно:

- с применением предложного платежа: «Акт о списании»;

- с применением родительского падежа: «Акт списания».

документа в обязательном порядке должно начинаться с отображения причин для его формирования. Нередко в качестве такой причины может выступить сформированный Приказ непосредственного руководства компании. Причем обязательно нужно в этой ситуации указать номер приказа.

Что касается самого грифа, то он обязательно должен быть отображен в верхней части документа (в правом углу). При наличии нескольких страниц в документе – он должен быть указан на главной.

Несмотря на тот факт, что рассматриваемый документ может быть разработан компанией, многие из них предпочитают использовать стандартную форму, которая приведена в образцах.

Напоследок хотелось бы подытожить, что на практике формирование рассматриваемого акта не вызывает каких-либо сложностей для уполномоченного листа. Достаточно только следить за достоверностью указанных сведения для избегания различных проблем с контролирующими органами.

Как происходит списание материалов в 1С Бухгалтерия 8? Подробности — на видео.

Рекомендуем другие статьи по теме

Акт на списание материалов: порядок и форма составления

В статье рассмотрим следующие вопросы: документирование поступления материалов на склад, документирование выдачи со склада, акт на списание.

Документирование выдачи материальных ценностей

Отпуск материалов может производиться по следующим направлениям: на производство, на реализацию, в переработку, перемещение материалов между собственными складами.

Систематический отпуск необходимо оформлять на лимитно-заборных картах.

Если же какой-то вид материала отпускается нерегулярно, на него оформляют накладную-требование.

При реализации материалов на сторону, оформляются накладные либо приказы-накладные. При вывозе материалов для реализации собственным автотранспортом, оформляются товарно-транспортные накладные.

https://www.youtube.com/watch?v=967o2LqQ_K8

Также для документирования расхода внутри организации возможно использование карточек складского учета. Получатели ставят свою подпись в карточках складского учета в подтверждение получения поставки.

Такое совмещение документации на расход и карточек складского учета, существенно снижает объем учетной работы и при этом, усиливает контроль за сохранностью материалов на складах.

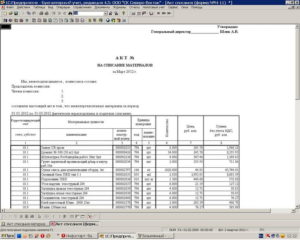

Форма акта списания материалов

Форма акта на списание материалов — образец

Акт на списание материалов на ремонт — образец

Подтверждением расходования материальных ценностей является акт на списание материалов.

Именно на основании этого документа бухгалтер оформляет списание стоимости материалов со счетов бухгалтерского учета.

Для органов контроля (в том числе налоговой) акт на списание материалов является одним из основных документов, подтверждающих расходы организации.

Акт составляется специально созданной для этого комиссией. В ее состав должны входить:

- специалист организации соответствующего профиля;

- главный бухгалтер;

- лицо, материально ответственное за списываемые ценности.

Унифицированной формы для него не существует, поэтому организациям рекомендуется разработать его форму самостоятельно с учетом специфики деятельности.

Бланк и образец акта списания строительных материалов в производство или для других целей можно скачать бесплатно в интернете.

Он должен включать в себя следующие обязательные реквизиты:

- номер и дата документа;

- наименование организации;

- перечень списываемых материалов с указанием количества и единицы измерения, цена за единицу, стоимость;

- в акте на списание указывается причина списания материалов;

- перечень членов комиссии, их подписи;

- подпись руководителя организации.

Для наглядности при разработке формы акта рекомендуется использовать таблицы для занесения данных.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-74-42, Санкт-Петербург +7 (812) 309-71-92 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Акт списания материальных ценностей. Образец 2021 года

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2021 (в формате Word)

Акт о списании ценностей 2021 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

https://www.youtube.com/watch?v=HG_NW4HoRQg

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

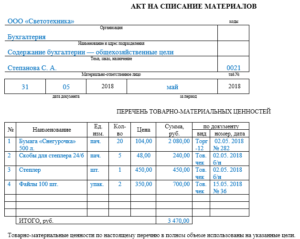

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации.

Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Акт на списание материалов. Образец заполнения 2021 года

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫ

Скачать пустой бланк акта на списание материалов .docСкачать образец заполнения акта на списание материалов .doc

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия.

Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр.

ценностей, содержащихся на балансе организации.

https://www.youtube.com/watch?v=BJlCNFaUkEA

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания.

Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно.

Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями.

Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта).

Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом.

Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=By5W-87GDOY

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

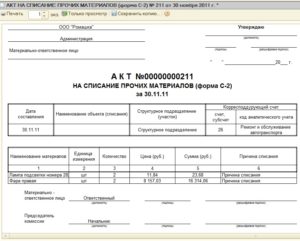

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=I0eNqTc_0lU

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

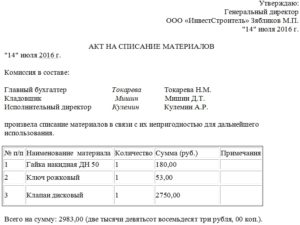

Акт на списание материальных ценностей

Если товары пришли в негодность со временем или из-за каких-либо повреждений, причем компания больше не намерена использовать эти ценности, она должна произвести списание материалов. Процедура проводится специально назначенной комиссией, которая обязательно составляет соответствующий акт. Образец документа актуального в 2021 году, а также инструкцию по составлению можно найти ниже.

Образец акта на списание материалов (word)

Бланк в формате Excel

Ранее мы приводили правильный образец заполнения карточки учета материалов, рекомендуем вам ознакомиться с ним тут.

Образец и пример составления

Списанию подлежат различные ценности – это могут быть испорченные, поврежденные, негодные товары, оборудование, сырье, материалы и т.п. Компания сама вправе определять перечень этих предметов и основание для списания.

Законодательство не предъявляет строгих требований акта, поэтому каждая компания вправе самостоятельно разработать удобный для себя образец. Обычно в акте отражают такую информацию:

- В верхнем правом углу ставится виза директора «Утверждают», а также прописывается название компании и дата оформления этой визы.

- Далее следует название документа и еще раз ставится дата (это день составления документа).

- Затем прописывают состав комиссии работников, которые проанализировали ситуацию, осмотрели соответствующие товары и другие ценности и приняли решение об их списании. Обычно в эту комиссию входит сотрудник, работающий на складе (кладовщик, заведующий складом), главный бухгалтер. Участвовать в списании может и лично директор, особенно если речь идет о достаточно больших суммах.

- Затем прописывают решение о списании и его обосновании – обычно в связи с непригодностью, невозможностью дальнейшей эксплуатации по назначению.

- Основная часть документа – это подробный перечень всех списанных товаров.

- Далее каждый член комиссии должен поставить свою подпись и расшифровать ее (фамилия, инициалы), указать должность; также в акте ставит оригинальная печать компании.

Как правило перечень формируют в виде таблицы, содержащей такие графы:

- номер из списка (по порядку);

- название материала (указывают в соответствии с принятой номенклатурой или другими документами);

- общее количество, которое нужно списать;

- сумма по каждой строке;

- примечания – при необходимости.

В конце таблицы обязательно указывают общую сумму списания (как цифрами, так и прописью).

Важно понимать, что акт является полноценным юридическим документом, относящимся к финансовой отчетности. В дальнейшем он будет использоваться бухгалтерами для внесения данных в другие финансовые бумаги.

Также оригинал акта могут потребовать и проверяющие органы, чтобы определить точную сумму и перечень списанных объектов. В связи с этим целесообразно составить документ в нескольких оригинальных экземплярах.

Пример приказа о проведении инвентаризации на предприятии мы приводили ранее, ознакомиться с ним можно здесь.