Для отнесения уплаченного земельного налога к расходам при расчете налога на прибыль, НДФЛ или при УСН с объектом обложения «доходы минус расходы» важно, чтобы земельный участок использовался для налогооблагаемой коммерческой деятельности.

Когда возникает обязанность уплачивать налог на землю и какие участки относятся к налогооблагаемым, узнайте в статье «Объект налогообложения земельного налога».

Отражение земельного налога в учете В бухгалтерском учете операции по начислению и уплате земельного налога отражаются с помощью следующих проводок:

- Дт 08, 20, 23, 25, 26, 44 или 91 Кт 68 (соответствующий субсчет для учета земельного налога) — начисление налога;

- Дт 68 (соответствующий субсчет) Кт 51 — уплата налога.

Подробнее о проводках по начислению земельного налога мы рассказали в этом материале.

- Земельный налог при усн: порядок уплаты, сроки, примеры

- Налог на имущество при усн в 2021 году

- Онлайн журнал для бухгалтера

- Земельный налог при усн

- Земельный налог в 2021 году в россии

- Земельный налог при усн: порядок уплаты, сроки

- Налог на землю в 2021 году

- Земельный налог при усн: примеры, ответы на вопросы

- Платят ли ип налог на имущество при усн в 2021 году

- Усн налог на землю

- Земельный налог для ИП в 2021 году

- Кто является плательщиком земельного налога?

- Земельный налог для ИП в 2021 году: основные изменения

- Земельный налог при УСН: проводки

- Налоговая ставка

- Порядок расчета земельного налога организациями при УСН

- Порядок уплаты земельного налога организациями и ИП при УСН, налоговая отчетность

- Земельный налог при УСН: порядок уплаты, сроки

- Общие положения о земельном налоге при УСН

- Отражение земельного налога в учете

- Порядок расчета земельного налога

- Сроки и порядок сдачи отчетности и уплаты земельного налога

- Налоговые уведомления для ИП

- Итоги

- Налог на землю при использовании УСН в 2021 году

- Оплата налога на землю при УСН: кто должен платить

- Ставка налога на землю

- Правила сдачи отчетности и сроки уплаты налога на землю

- Порядок расчета налога на землю

- Оплата земельного налога на УСН, если земля в собственности менее года

- Для наглядности приведем пример

- Ип на усн: уведомления по налогу на землю

Земельный налог при усн: порядок уплаты, сроки, примеры

Внимание Индивидуальные предприниматели, а также организации, которые применяют УСН, освобождаются от ряда налогов. В числе налогов, которые «упрощенцы» не платят – налог на имущество.

Тем не менее, существуют некоторые исключения.

Из статьи вы узнаете, какие налоги платят и не платят на УСН, кто и как должен уплачивать налог на имущество при УСН в 2021 году.

Какие налоги обязательны для уплаты на «упрощенке»? Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог.

Налог на имущество при усн в 2021 году

→ Бухгалтерские консультации → Земельный налог Обновление: 2 февраля 2021 г.

При применении УСН земельный налог обязаны уплачивать организации и ИП, обладающие земельными участками на праве собственности, бессрочного пользования и ограниченного вещного права (в т.ч.

пожизненного наследуемого владения) (п.

1 ст. 388 Налогового кодекса РФ (далее по тексту — НК РФ)). Налог не уплачивается юридическими лицами и ИП со следующих объектов (п. 2 ст. 389 НК РФ):

- изъятых из оборота (п. 4 ст. 27 Земельного кодекса РФ) или ограниченных в обороте по законодательству РФ земельных участков (п. 5 ст.

Онлайн журнал для бухгалтера

Важно Например, бывают случаи, когда в качестве объекта недвижимости выступает помещение под склад, которое имеет небольшую площадь, а кадастровые органы фиксируют в документах его как большой развлекательный центр. Доказать совершённую ошибку самостоятельно практически невозможно.

Придётся привлекать в помощь квалифицированного специалиста. Любых изменений в документах можно добиться только в судебном порядке.

До того, как официально не будет признана ошибка, предприниматель будет получать налоговые уведомления большей стоимости, и обязан его выплачивать.

Подобные случаи происходят часто, судебная практика с этим знакома.

После процесса кадастровая организация проводит расчёт и возвращает часть средствпредпринимателю и вносит изменения в документы относительно здания.

Независимо оттого, была совершена ошибка или нет, собственник бизнеса должен оплачивать ту сумму, которая указана.

Земельный налог при усн

Налоговый регламент Обязанность по выплате налогов на имущество для ИП на УСН появились не с 2021 года, а в момент возникновения прав собственности.

Оплата платежей осуществляется на основании уведомлений, которые поступают из налоговой инспекции. Налог рассчитывается за определённый период: 3, 6 и 9 месяцев.

Также заполняется отчётная декларация за прошедший год, которая предоставляется ФНС.

К списку объектов, которые включаются в кадастровый список, относятся:

- Помещения, предназначенные под офисы.

- Торговые центры.

- Помещения, относящиеся к категории заведений общественного питания.

- Объекты, предназначенные для бытового обслуживания.

Кадастровая стоимость максимально приближена к рыночным ценам, благодаря чему увеличивается и стоимость выплачиваемого налога. Оценка недвижимости осуществляется один раз каждые пять лет.

Земельный налог в 2021 году в россии

Данные «каникулы» освобождают собственника бизнеса от некоторых обязательных отчислений. Под нулевую ставку попадает налог на прибыль и имущество, НДС.

Всё остальное предприниматель должен заплатить. Стоит учитывать, что подобные льготы предусмотрены не для всех, для их получения нужно соответствовать определённым критериям:

- ИПзарегистрировано первый раз. Применять в работе налоговые «каникулы» могут только новички.

Запрещено ликвидировать старый бизнес, открывать новый и после этого претендовать на льготные условия.

- Для системы налогообложения используется патент либо УСН. Остальные системы не котируются в данном случае.

- Бизнес должен быть открыт согласно одной из трёх сфер: производственная, научная, социальная.

Льготы используются одинаково не на всей территории России.

https://www.youtube.com/watch?v=S3Vcga1FSq4

Об этом упоминается в ФЗ РФ –статья 335. На начало 2021 года имущество, которое относили к движимому, не облагалось налогами. Произойдёт это, если закон примут все отдельные регионы на территории России.

Также планируется повышение налоговой ставки на 1,1 процент. С 2021 года будут вводиться льготы на инновационное оборудование, которое имеет высокую эффективность.

Тут может допускаться освобождение от налоговых взносов. Раньше граждане, которые совершали сделки купли-продажи с недвижимостью в период 2021 года, полностью освобождались от налоговых выплат до сегодняшнего дня, но только при условии, что объект находился в собственности больше, чем на протяжении трёх лет.

Теперь срок увеличивается на два года. В противном случае обязательным является выплата 13% от общей суммы совершённой сделки. Данный закон касается всех тех, кто оформил права собственности, начиная с 2021 года.

Земельный налог при усн: порядок уплаты, сроки

Существует несколько вариантов:

- проверить стоимость, указанную в кадастровом паспорте;

- обратиться в ФСГРКК (Госкадастр);

- воспользоваться электронным ресурсом Росреестра.

Последний вариант – наиболее удобный, так как позволяет узнать кадастровую стоимость надела, не выходя из дома. Для получения информации Вам необходимо знать кадастровый номер участка. Также возможен поиск по адресу нахождения участка.

Налоговая ставка Так как налог на землю является региональным, именно муниципальные власти определяют, по какой ставке необходимо рассчитывать сумму платежа в бюджет.

В то же время на общефедеральном уровне зафиксированы предельные показатели, выше которых ставку налога установить нельзя. Основной показатель определен на уровне 1,5%.

Налог на землю в 2021 году

Использование кадастровой оценки позволяет увеличить поступления в местные бюджеты, что стало особенно актуальным после начала кризиса. Правительство остановилось на поэтапном переходе на новый принцип расчета, рассчитанном на 5 лет.

На переходном этапе к итоговой сумме налога применяется поправочный коэффициент, который позволяет снизить сумму платежа. Ежегодно коэффициент корректируется, пока не достигнет единицы в 2021 году.

Главное нововведение при расчете налога на землю в 2021 году – очередное увеличение платежа на 20%. Налог на землю в различных регионах может отличаться.

Местные власти могут по своему усмотрению устанавливать ставку налога в пределах 0,1-1,5%. При этом регионы могут применять дифференцированный подход, предоставляя льготы для отдельных видов деятельности.

Дополнительные поступления помогут местным властям профинансировать модернизацию объектов инфраструктуры.

Земельный налог при усн: примеры, ответы на вопросы

- ФП – физические показатели, которые можно узнать в той же статье, что и БД.

- К1 – коэффициент, который утверждается российским правительством один раз в год.

- К2 – корректирующий показатель определяют на основании региональных норм.

- Использовать патент можно, только если численность сотрудников не более 15 человек, а размер годового дохода не превышает 60 миллионов рублей. Каким способом узнать кадастровую стоимость недвижимости? У любой организации недвижимость отражается с помощью счетов No01 или No03. Чтобы уточнить, относится ли список имущества собственника бизнеса к кадастровому перечню, необходимо сделать официальный запрос через налоговую инспекцию. Также можно уточнить интересующую информацию через региональный Росреестр. Для этого понадобится запросить выписку из кадастра на оценочную стоимость объектов.

Платят ли ип налог на имущество при усн в 2021 году

- доходы;

- доходы минус расходы.

Отметим, что применение упрощенного налогового режима не освобождает ни организации, ни предпринимателей от выполнения функции налогового агента по НДФЛ.

В каких случаях предприниматели уплачивают НДС? Согласно общему порядку, предприниматели, которые применяют «упрощенку», не уплачивают НДС.

Тем не менее, в некоторых случаях им придется перечислить налог на добавленную стоимость и сдать декларацию, а именно:

- если предприниматель (организация) участвует в договоре совместной деятельности;

- при трастовых сделках;

- если предприниматель (организация) выполняет обязанность налогового агента по НДС;

- при выставлении счетов-фактур по собственной инициативе предпринимателя (организации).

В целом, сроки уплаты НДС и сдачи отчетности по этому налогу разные и зависят от ситуации.

В случае если налогоплательщик оспорил указанную в Росреестре кадастровую стоимость своего участка в суде или в кадастровой комиссии и по делу было вынесено положительное решение, он имеет право на пересчет земельного налога за все периоды до того момента, когда было подано заявление о пересмотре. Более подробно о том, как считать земельный налог в таком случае, вы узнаете, ознакомившись с материалом «Как считать земельный налог, если изменилась кадастровая стоимость участка». Региональное правительство формирует налоговую ставку (размер которой находится в прямой зависимости от категории земельного участка) путем издания субъектом Федерации соответствующего закона. Предельным значением, установленным в НК РФ, является налоговая ставка (в соответствии с п. 1 ст.

Усн налог на землю

Минфин России посчитал, что если ИП купил земельные участки в целях осуществления предпринимательской деятельности (для перепродажи), то доходы от их продажи должны учитываться в составе доходов при определении налоговой базы по УСН.

То же относится к ситуации, когда ИП при регистрации заявил такой вид деятельности, как продажа земельных участков (письмо Департамента налоговой и таможенной политики Минфина России от 14 июля 2021 г.

№ 03-04-05/41193 «О налогообложении доходов, полученных от продажи земельных участков в связи с осуществлением предпринимательской деятельности»).

Включается ли в доходы арендодателя, применяющего УСН, возмещение сумм коммунальных платежей от арендаторов? Ответ – в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Министерство сослалось на определение доходов для целей исчисления УСН. К ним относятся, во-первых, доходы от реализации товаров, работ, услуг и имущественных прав, а во-вторых, внереализационные доходы (п. 1 ст.

346.15, п. 1 ст. 248 НК РФ). Во внимание также было принято понятие предпринимательской деятельности, которая подразумевает систематическое получение прибыли в том числе и от продажи товаров (п. 1 ст. 2 ГК РФ).

Важно, что при этом не будет действовать норма, освобождающая налогоплательщика от уплаты НДФЛ при продаже недвижимости, которой он владел три и более года, а для недвижимости, приобретенной после 1 января 2021 года, – пять и более лет (п. 17.1 ст. 217, ст. 217.1 НК РФ). Иными словами, ИП не сможет продать такой земельный участок как обычный гражданин и воспользоваться при этом подобным освобождением.

https://www.youtube.com/watch?v=t3NNSw91-MM

Минфин России обосновал это тем, что продажа недвижимости без НДФЛ при условии минимального срока владения ею не распространяется на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого в предпринимательской деятельности (абз. 4 п. 17.1 ст. 217 НК РФ).

www.garant.ru

Земельный налог для ИП в 2021 году

Всем известно, что все зарегистрированные в РФ индивидуальные предприниматели платят налоги. Налоги — это обязательные взносы и платежи, которые ИП оплачивает в пользу государства. В нашей сегодняшней публикации рассмотрим земельный налог для ИП в 2021 году.

Всем владельцам земельных участков стоит обратить внимание на то, что они обязательно должны оплачивать часть своего дохода в счет земельного налога. Напомним, что земельный налог относится к местным налогам. Это означает, что целью взимания данного налога является наполнение бюджетов органов местного самоуправления.

Местная власть имеет полномочия определять:

- ставку налога;

- срок уплаты налога;

- порядок уплаты налога;

- налоговые льготы.

Объектами налогообложения в данном случае выступают участки земли, расположенные в области городов муниципального образования. Говоря конкретнее, это участки земли, которые находятся:

- в пожизненном (наследуемом) использовании;

- в постоянном использовании.

Более подробная информация по этому вопросу содержится в Налоговом кодексе (статья 389).

Кто является плательщиком земельного налога?

Плательщиком земельного налога являются обладатели земельных участков, осуществляющие на налогооблагаемой территории какую-либо деятельность. Таким образом, плательщиками земельного налога являются:

1. Физические лица, в том числе индивидуальные предприниматели.

2. Юридические лица.

В случае с земельными участками, входящими в имущество паевого фонда, плательщиками земельного налога признаются управляющие компании.

Земельный налог не платят те лица, которым земельные участки были переданы в безвозмездное срочное пользование или по договору аренды.

В соответствии с действующим законодательством РФ, несмотря на то, что ставки на земельный налог находятся в компетенции муниципальных образований, максимальная ставка не может быть более 0,3% в отношении таких налогооблагаемых территорий:

- личного подсобного хозяйства;

- жилищного фонда;

- земель сельскохозяйственного назначения.

В отношении земельных участков другого назначения ставка земельного налога не может быть выше 1,5%.

Земельный налог для ИП в 2021 году: основные изменения

Все изменения, внесенные в Налоговый кодекс (в том числе и в пункт 1 статьи 398 НК РФ) и в статью 2 ФЗ от 04.11.2014 № 347-ФЗ начали действовать с 1 января 2015 года.

Начиная с 2015 года, индивидуальным предпринимателям не нужно сдавать декларации по земельному налогу.

Налог за землю (которая находится в собственности у индивидуального предпринимателя) ИП будут теперь платить на основании требования налогового уведомления до 1 октября года, следующего за отчетным, то есть до 1 октября 2021 года ИП должны уплатить земельный налог за 2021 год.

Срок уплаты земельного налога для обычных физических лиц устанавливают местные власти и указывают его в налоговом уведомлении.

В отличие от ИП, за юридическими лица осталась обязанность по предоставлению декларации по земельному налогу. Срок подачи декларации за 2021 год — до 1 февраля 2021 года.

Срок уплаты земельного налога юридическими лицами устанавливается местными властями, в некоторых регионах земельный налог необходимо уплачивать поквартально.

В 2021 году налоговые органы планируют осуществить подсчет земельного налога и направить соответствующие данные индивидуальным предпринимателям и физическим лицам для выплаты за 2021 год.

Налоговой базой для определения суммы земельного налога за 2021 год является кадастровая стоимость земельного участка, по состоянию на 1 января года 2021 года (п. 1 ст. 391 НК РФ). Такой расчет применяется, если в течение 2021 года не менялись:

- категория земли;

- вид разрешенного использования.

Если на протяжении года в ЕГРН были внесены изменения по вышеуказанным показателям, то:

С 1 января 2021 года при расчете налога за землю берется кадастровая стоимость, которая была определена на дату регистрации её изменения в ЕГРН.

https://www.youtube.com/watch?v=YkxODknJIMY

С учётом такого нового порядка величина налога определяется, исходя из коэффициента владения (Кв).

- Кв = Км/Кпм;

- Км — количество полных месяцев со дня внесения в ЕГРН сведений о кадастровой стоимости;

- Кпм — Количество календарных месяцев в налоговом (отчетном) периоде.

КБК для уплаты земельного налога зависит от месторасположения земельного участка.

На 2021 год определены следующие КБК:

182 1 06 0603X XX 1000 110, где показатель X XX зависит от местонахождения участка:

для земельного участка, расположенного в границах внутригородских муниципальных образований городов Москвы, Санкт-Петербурга и Севастополя:

- налог 18210606031031000110

- пени 182 1 06 06 031 03 2100 110

- штраф 182 1 06 06 031 03 3000 110

для земельного участка, расположенного в границах городских округов:

- налог 18210606032041000110

- пени 182 1 06 06032 04 2100 110

- штраф 182 1 06 06032 04 3000 110

для земельного участка, расположенного в границах городских округов с внутригородским делением:

- налог 18210606032111000110

- пени 182 1 06 06032 11 2100 110

- штраф 182 1 06 06032 11 3000 110

для земельного участка, расположенного в границах внутригородских районов:

- налог 18210606032121000110

- пени 182 1 06 06032 12 2100 110

- штраф 182 1 06 06032 12 3000 110

для земельного участка, расположенного в границах межселенных территорий:

- налог 18210606033051000110

- пени 182 1 06 06033 05 2100 110

- штраф 1 82 1 06 06033 05 3000 110

для земельного участка, расположенного в границах сельских поселений:

- налог 18210606033101000110

- пени 182 1 06 06033 10 2100 110

- штраф 182 1 06 06033 10 3000 110

для земельного участка, расположенного в границах городских поселений:

- налог 18210606033131000110

- пени 182 1 06 06033 13 2100 110

- штраф 182 1 06 06033 13 3000 110

ПОДТВЕРЖДЕНИЕ ПРАВА НА ЛЬГОТУ ПО ЗЕМЕЛЬНОМУ НАЛОГУ В 2021 ГОДУ

Право на применение льгот по земельному налогу определено статьей 395 налогового кодекса РФ. Помимо категорий, перечисленных в данной статье НК РФ, законодательством дано право муниципальным властям самостоятельно решать каким категориям граждан предоставлять льготу по уплате земельного налога.

Законом от 30.09.2021 № 286-ФЗ внесены изменения в НК РФ в части подтверждения права на льготу по земельному налогу. С 1 января 2021 года для получения льготы нет необходимости подавать в ИФНС документы, подтверждающие возможность применить данную льготу.

Земельный налог при УСН: проводки

При применении УСН земельный налог обязаны уплачивать организации и ИП, обладающие земельными участками на праве собственности, бессрочного пользования и ограниченного вещного права (в т.ч. пожизненного наследуемого владения) (п. 1 ст. 388 Налогового кодекса РФ (далее по тексту — НК РФ)).

Налог не уплачивается юридическими лицами и ИП со следующих объектов (п. 2 ст. 389 НК РФ):

- изъятых из оборота (п. 4 ст. 27 Земельного кодекса РФ) или ограниченных в обороте по законодательству РФ земельных участков (п. 5 ст. 27 Земельного кодекса РФ);

- участков, относящихся к землям лесного фонда;

- земельных участков, входящих в состав общей долевой собственности на общее имущество в многоквартирном доме;

- земельных участков, находящихся у юридических лиц и ИП на праве безвозмездного пользования или на основании отношений аренды (п. 2 ст. 388 НК РФ).

Налоговая ставка

НК РФ позиционирует земельный налог как местный налог. Ставки для исчисления налога на землю устанавливаются на уровне муниципального органа.

Максимальные ставки налога установлены в следующих пределах (п. 1 ст. 394 НК РФ):

- 0,3% для земель с/х назначения и для содержания личного подсобного хозяйства (включая садоводство, огородничество, животноводство), а также для участков под жилищным фондом и земель, ограниченных в обращении;

- 1,5% для остальных категорий земель.

Данные максимальные значения применимы для подсчета земельного налога на всей территории РФ. При этом установление законодателем субъекта РФ ставок налога в вышеуказанных рамках не вступает в противоречия с законодательством РФ.

https://www.youtube.com/watch?v=l7JcLzVs5sU

Нынешнее законодательство допускает установление разных ставок налога в зависимости от назначения земли, разрешенного использования и местонахождения участка (п. 2 ст. 394 НК РФ).

Муниципальное законодательство также вправе регламентировать льготы по земельному налогу и условия для их применения (п. 2 ст. 387 НК РФ).

Информация о ставках и льготах по земельному и иным имущественным налогам в разрезе муниципального образования есть на сайте ФНС РФ по ссылке https://www.nalog.ru/rn77/service/tax/.

Порядок расчета земельного налога организациями при УСН

Законодательство о налогах устанавливает непосредственно процедуру расчета налога как один из элементов налога.

Юридические лица обязаны сами исчислять сумму налога в отношении используемых в деятельности земель. Сумма налога за год для лиц, применяющих «упрощенку», считается по формуле (если юридическое лицо не заявило право на льготу) (п. 1 ст. 396 НК РФ):

Сумма земельного налога за год = Кадастровая стоимость земельного участка х Ставка налога

Эта формула применяется, если организация имеет «земельный надел» в течение всего года.

Необходимая для расчета кадастровая стоимость утверждается нормативными актами региона по состоянию на 1 января года, за который считается налог (ст. 390 НК РФ). В трудностях, возникающих при установлении кадастровой стоимости «надела», разберемся в разделе «Особенности установления кадастровой стоимости».

Если организация владеет землей неполный год, то налог считается с учетом коэффициента владения, определяемого в зависимости от количества полных месяцев владения. Коэффициент владения определяется исходя из следующих условий (п. 7 ст. 396 НК РФ):

месяц принимается за полный:

— право собственности на участок зарегистрировано до 15-го числа месяца;

— прекращение права собственности на участок зарегистрировано после 15-го.

месяц при расчете налога не учитывается:

— право собственности на участок зарегистрировано после 15-го числа;

— право собственности прекратилось до 15-го числа включительно.

Налог за неполный год владения рассчитывается по формуле:

Сумма земельного налога за неполный год владения земельным участком = Кадастровая стоимость земельного участка х Ставка налога / 12 х Количество полных месяцев владения земельным участком в текущем году

Законодательством регламентировано, что кадастровая стоимость участка берется на дату постановки земельного участка на кадастровый учет.

В случае если региональным законодателем установлена обязанность по уплате авансовых платежей по налогу на землю, то кроме самого налога налогоплательщику-организации нужно будет рассчитывать, в том числе, авансы, которые составляют ¼ годового платежа (ст. 393, п. 6, 9 ст. 396 НК РФ).

Аванс по налогу за неполный год владения рассчитывается по формуле (п. 1, 7 ст. 396 НК РФ):

Авансовый платеж по земельному налогу при возникновении/прекращении права собственности в течение квартала = ((Кадастровая стоимость земельного участка х Ставка налога) / 4 х (Количество полных месяцев владения земельным участком в течение квартала / 3 )

Обращаем внимание, что если право собственности на земельный участок возникло либо прекратилось в течение года, то аванс по такому участку следует исчислять с учетом коэффициента владения, который определяется исходя из количества полных месяцев владения участком в отчетном периоде (квартале), за который рассчитывается авансовый платеж.

В случае возникновения либо прекращения права собственности на земельный участок в течение квартала сумма по такому участку рассчитывается в зависимости от количества полных месяцев, в течение которых налогоплательщик-организация владел им в отчетном периоде.

Если в течение года организация уплачивала авансы, то по итогам года в бюджет должен быть перечислен налог в сумме, исчисленной в виде разницы между годовой суммой налога и суммой заплаченных в течение года авансов по налогу (п. 5 ст. 396 НК РФ).

Порядок уплаты земельного налога организациями и ИП при УСН, налоговая отчетность

| Обязанность расчета налога | Обязанность самостоятельного расчета налога |

Земельный налог при УСН: порядок уплаты, сроки

Земельный налог при УСН налогоплательщиками уплачивается на общих основаниях, так же как и на ОСНО. Освобождение от уплаты земельного налога при УСН Налоговым кодексом не предусмотрено (в п. 2 ст. 346.11 НК РФ перечислены все случаи освобождения от уплаты налогов организаций, работающих на УСН).

Общие положения о земельном налоге при УСН

Отражение земельного налога в учете

Порядок расчета земельного налога

https://www.youtube.com/watch?v=1S7LR-2Zljg

Сроки и порядок сдачи отчетности и уплаты земельного налога

Налоговые уведомления для ИП

Итоги

Общие положения о земельном налоге при УСН

На основании ст. 388 НК РФ обязательство по уплате земельного налога возникает у любого лица (юридического и физического), если в его собственности (либо в бессрочном пользовании или пожизненном владении) есть земельный участок.

Для отнесения уплаченного земельного налога к расходам при расчете налога на прибыль, НДФЛ или при УСН с объектом обложения «доходы минус расходы» важно, чтобы земельный участок использовался для налогооблагаемой коммерческой деятельности.

Когда возникает обязанность уплачивать налог на землю и какие участки относятся к налогооблагаемым, узнайте в статье «Объект налогообложения земельного налога».

Отражение земельного налога в учете

В бухгалтерском учете операции по начислению и уплате земельного налога отражаются с помощью следующих проводок:

- Дт 08, 20, 23, 25, 26, 44 или 91 Кт 68 (соответствующий субсчет для учета земельного налога) — начисление налога;

- Дт 68 (соответствующий субсчет) Кт 51 — уплата налога.

Подробнее о проводках по начислению земельного налога мы рассказали в этом материале.

Сумма уплаченного земельного налога при УСН может быть включена в расходы «упрощенцев», и это уменьшит налогооблагаемую базу, а соответственно, и размер единого налога (подп. 22 п. 1 ст. 346.16 НК РФ).Правда, это возможно лишь для «упрощенцев», избравших объектом налогообложения доходы, уменьшенные на расходы.

Разобраться с учетом расходов для «упрощенцев», избравших указанный выше объект налогообложения, вам поможет статья «Учет расходов при УСН с объектом ”доходы минус расходы”».

Порядок расчета земельного налога

Земельный налог рассчитывается путем умножения налоговой ставки на базу налогообложения, в качестве которой выступает кадастровая стоимость земли. При расчете налога за год следует брать кадастровую стоимость, установленную на начало налогового периода. Новый порядок расчета имущества с учетом его кадастровой стоимости был внедрен в 2015 году.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В случае если налогоплательщик оспорил указанную в Росреестре кадастровую стоимость своего участка в суде или в кадастровой комиссии и по делу было вынесено положительное решение, он имеет право на пересчет земельного налога за все периоды до того момента, когда было подано заявление о пересмотре.

Более подробно о том, как считать земельный налог в таком случае, вы узнаете, ознакомившись с материалом «Как считать земельный налог, если изменилась кадастровая стоимость участка».

Региональное правительство формирует налоговую ставку (размер которой находится в прямой зависимости от категории земельного участка) путем издания субъектом Федерации соответствующего закона. Предельным значением, установленным в НК РФ, является налоговая ставка (в соответствии с п. 1 ст. 394 НК РФ) в размере:

- 0,3% для земель сельхозназначения и для содержания подсобного хозяйства, а также для участков под жилищным фондом и ограниченных в обращении наделов;

- 1,5% для иных земель.

Налогоплательщики — юридические лица уплачивают земельный налог авансовыми платежами (п. 2 ст. 396 НК РФ).

О сроках перечисления авансовых платежей в 2021 году читайте здесь.

Сроки и порядок сдачи отчетности и уплаты земельного налога

Периодичность и сроки уплаты земельного налога устанавливаются региональными законами, которые принимаются муниципальными властями (пп. 1 и 2 ст. 397 НК РФ). А в п. 9 ст. 396 НК РФ говорится о том, что муниципальный законодательный орган может даже отменить поквартальную уплату авансов для некоторых категорий налогоплательщиков.

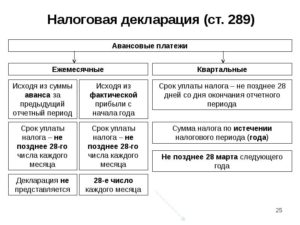

В ст. 397 НК РФ определены граничные сроки для уплаты налога и сдачи отчетности. Предельный срок для сдачи налоговой декларации — 1 февраля.

Что касается самого налога, юридические лица не могут уплатить его ранее этой граничной даты.

Налогоплательщики — физические лица с 2021 года должны рассчитаться с местным бюджетом до 1 декабря года, следующего за отчетным (закон от 23.11.2015 № 320-ФЗ «Об изменениях в НК РФ»).

Налоговые уведомления для ИП

Налоговые декларации за 2014 год сдавались как юридическими, так и физическими лицами. Начиная же с 2015 года физические лица освобождаются от обязанности отчитываться в налоговую — вместо этого они будут получать налоговые уведомления с уже рассчитанной фискалами суммой земельного налога к уплате.

https://www.youtube.com/watch?v=eksMDlKLcLc

В случае если налогоплательщик так и не получил налоговое уведомление, он должен сам обратиться в налоговый орган по месту нахождения земельного участка и сообщить об имеющемся объекте налогообложения. Также потребуется представить правоустанавливающие и регистрационные документы на землю.

Данная обязанность возникла благодаря введению в ст. 23 НК РФ п. 2.1. Это значит, что если физлицо или ИП до конца 2021 года не получит налоговое уведомление об уплате земельного налога, то он должен сам обратиться в фискальное ведомство, заполнив специальное сообщение о наличии объектов недвижимого имущества.

Форму сообщения можно скачать здесь.

В п. 2 ст. 52 НК РФ говорится о том, что ИФНС направляет уведомления с расчетом налога за 30 дней до граничного срока уплаты земельного налога. Для физических лиц этот срок с 2021 года — 1 декабря. То есть налогоплательщики могут позаботиться о представлении сведений в ИФНС в связи с неполучением уведомлений уже в ноябре 2021 года.

За неисполнение обязанности по самостоятельному обращению в налоговый орган в связи с неполучением уведомления взимается штраф в размере 20% от неуплаченной суммы налога и пени (п. 3 ст. 129.1 НК РФ). Эти санкции начали действовать с начала 2021 года.

Итоги

Компании, применяющие УСНО, обязаны уплачивать налог на землю при наличии участков, принадлежащих им на праве собственности. Величина уплаченного налога включается в книгу учета доходов и расходов и уменьшает налогооблагаемую базу упрощенцев, применяющих режим «доходы минус расходы».

ИП на УСНО также обязаны уплачивать земельный налог. Но рассчитывать его будут налоговики на основании сведений, полученных из Росреестра.

Подробности, касающиеся предпринимателей, изложены здесь.

Налог на землю при использовании УСН в 2021 году

Российские предприниматели должны платить в государственную казну множество различных налогов и выплат.

Среди прочего существует и налоговый сбор за использование в коммерческих целях земельных участков или, проще говоря, земельный налог.

Мы расскажем о том, кто обязан его платить при упрощенной системе налогообложения, а также как рассчитывать данный налог, организовывать его учет и отчитываться перед налоговиками.

Оплата налога на землю при УСН: кто должен платить

Законом РФ предусмотрено, что все предприятия и организации, а также индивидуальные предприниматели, имеющие в собственности и использующие для своей деятельности земельные участки, обязаны платить налог на землю.

Кроме того, необходимость платить данный налог возникает, если юридическое лицо или ИП имеет право бессрочного пользования землей или же реализует право наследования земельного участка.

Следует отметить, что если земля, находящаяся в собственности индивидуальных предпринимателей не используется в коммерческих целях, а только для личных нужд, то стоит переоформить ее, чтобы оплачивать данный налог в общем порядке, как обычным физическим лицам.

Внимание! Если земля находиться в аренде, то арендатор не должен платить земельный налог и арендодатель ни при каких условиях не имеет права пытаться переложить на него эту свою обязанность.

Важно! Независимо от объекта налогообложения: доходы 6% или доходы минус расходы 15%, все плательщики-упрощенцы обязаны платить земельный налог, если земля есть в их собственности и используется при ведении бизнеса.

Ставка налога на землю

По закону ставка земельного налога формируется на уровне местных властей, в зависимости от особенностей каждого конкретного региона. Субъект РФ издает соответствующий закон, где четко прописана категории земельных участков и налоговая ставка на них. Однако, на федеральном уровне определены ее предельные значения:

- для земель сельскохозяйственного назначения, подсобных хозяйств, и участков под жилищным фондом – 0,3%

- для иных земель — 1,5%

Руководителям предприятий и организаций следует помнить о том, что юридические лица должны оплачивать налог на землю авансовыми платежами с установленной законом регулярностью.

Правила сдачи отчетности и сроки уплаты налога на землю

Помимо налоговой ставки, региональные власти устанавливают и порядок уплаты земельного налога. Единственное, что жестко регламентирует Федеральный закон – это опять же предельные сроки сдачи отчетности и налоговой оплаты.

Для всех регионов РФ пограничная дата для сдачи декларации в налоговую инспекцию – 1 февраля, причем сам налог юридические лица не имеют права платить до наступления этого числа, а физические, т.е.

ИП – должны выплатить его до 1 декабря следующего за отчетным годом.

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости.

Оплата земельного налога на УСН, если земля в собственности менее года

Как и при любых других видах налогов, расчет и оплата земельного налога имеет свои особенности. В частности, довольно часто вопросы возникают у налогоплательщиков в случаях, если право пользования участком появилось в течение года. Как рассчитывать налог в таких ситуациях?

Все просто: кадастровую стоимость участка нужно брать на ту дату, когда произошла постановка на кадастровый учет.

При этом, размер налога надо считать с учетом специального коэффициента, высчитывать который нужно самостоятельно.

Для этого необходимо посмотреть, сколько полных месяцев в году земельный участок был в собственности. Затем полученное число надо разделить на 12 – итог и будет искомым коэффициентом.

Для наглядности приведем пример

Компания ООО «Светоч» купила участок земли. При этом право собственности на землю было зарегистрировано 5 августа 2014 года. Ставка по налогу на землю, установленная на местном муниципальном уровне в отношении данной категории земли, составляет 1,5%. При этом кадастровая стоимость участка равна одному миллиону рублей. Производим расчеты.

https://www.youtube.com/watch?v=xj2l35rsy2Q

Так как права на землю у ООО «Светоч» появились до 15-го августа, то, по закону, период владения участком для целей налогообложения считается с 1 августа 2014 года.

Предприятие высчитывает размер авансовой выплаты за третий квартал 2014 года с учетом специального коэффициента, схему расчета которого мы описали выше.

В данном случае, он составляет 2/3, так как в третьем квартале земля была в собственности ООО «Светоч» всего лишь два месяца – август и сентябрь.

Путем дальнейших нехитрых подсчетов мы получаем, что сумма авансового платежа за третий квартал 2014 года будет составлять:

1 млн. руб. × 1,5% × 1/4 × 2/3 =.2500 рублей

Для того, чтобы рассчитать окончательную сумму годового земельного налога за 2014 год, бухгалтеру ООО «Светоч» нужно опять же высчитать поправочный коэффициент:

5/12 (5 мес. : 12 мес.) Далее считаем:

1 млн. руб. × 1,5% × 5/12= 6250 рублей – сумма по итогам года, но поскольку ООО «Светоч» уже оплачивало авансовый платеж за третий квартал, то его размер нужно вычесть из итоговой суммы:

6250 руб. – 2500 руб. = 3750.рублей – именно столько денег должно выплатить данное предприятие в государственный бюджет в качестве земельного налога.

Ип на усн: уведомления по налогу на землю

Если юридические лица могут самостоятельно высчитывать размер земельного налога, то индивидуальные предприниматели должны дожидаться специального налогового уведомления.

К сведению! Раньше, до наступления 2014 года, сдавать налоговые декларации должны были и физические и юридические лица. Но уже с 2015 года индивидуальные предприниматели были освобождены от этой обязанности – теперь они получают налоговые уведомления с заранее просчитанной суммой земельного налога.

Случается, что уведомление по каким-либо причинам не доходит до адресата, тогда налогоплательщик сам должен явиться в налоговый орган и сообщить об имеющемся в его собственности участке земли. При себе необходимо иметь все регистрационные документы.

Как гласит Налоговый кодекс, представители налоговой инспекции должны отправить уведомления с налоговой суммой за 30 дней до окончания срока оплаты налога на землю. С 2021 года для индивидуальных предпринимателей этот срок — 1 декабря. А значит, позаботиться о предоставлении налоговикам необходимой информации при отсутствии уведомления надо будет уже в ноябре.

Важно! Начиная с 2021 года, в случаях если индивидуальный предприниматель- налогоплательщик, имеющий в собственности землю, не получил уведомления о сумме земельного налога и при этом не обратился в добровольном порядке в налоговую инспекцию с тем, чтобы ему рассчитали и назначили размер налоговой выплаты, он обязан будет понести административную ответственность. В частности, ему будет назначен штраф в размере 20% от неоплаченного налога и пени.

В этой статье мы постарались рассказать обо всех нюансах налога на землю, касающихся организаций и индивидуальных предпринимателей, находящихся на упрощенной системе налогообложения.

Однако для получения более точной информации по каждому конкретному региону РФ, следует обращаться в налоговую инспекцию по месту регистрации, поскольку ставки по земельному налогу, ровно как сроки и порядок его уплаты определяются регионами РФ на местном уровне.