В главу 45.1 ГК РФ были внесены изменения, вступившие в силу 1 июля 2014 г., в соответствии с которыми глава «Банковский счет» пополнилась договорами номинального счета и счета эскроу.

По своей сущности они являются смежными как между собой, так и с иными договорами. Так ранее законодателем предполагалось размещение договора счета эскроу в главе 47.1 «Условное депонирование (эскроу)», что свидетельствует о наличии общих черт с договорами главы 47 ГК «Хранение».

Однако по объективным причинам договор включен в главу 45: эскроу-агентом является исключительно банк, счет эскроу регулируется общими положениями банковского счета. Также, эти договоры преследуют различные цели: хранение призвано сохранять вещь от хищения, порчи, деформаций и иных изменений.

Что касается договора счета эскроу, то, в первую очередь, он преследует цель обособления имущества для дальнейшего производства с ним указанных в договоре действий, подтверждения активов для исполнения обязательств.

Стоит отметить, что договор счета эскроу не является новеллой и в международной практике он известен как «escrow-account» (Великобритания), а также «depatfiduciare» (Франция).

В предыдущей редакции ГК РФ он именовался «счетом условного депонирования», однако в соответствии со ст.

327 ГК РФ депонирование относится к способам исполнения договора, а счет эскроу можно назвать способом обеспечения исполнения обязательств.

- Сфера применения

- Проблемы применения

- Что такое эскроу счет — порядок открытия и изменения

- Что такое эскроу-счет в банке

- Спецсчет для юридических лиц

- Открыть счет escrow. Основания для изменения и закрытия счета эскроу

- Изменения в законе № 214-ФЗ в отношении использования счета эскроу

- Эскроу счета — что это: простыми словами, при покупке недвижимости

- Что означает эскроу счет?

- Как работает

- Отличия от аккредитива

- Когда применяется

- Особенности использования

- Преимущества и недостатки

- Какие банки работают с эскроу-счетами

- Счет эскроу с 2021 года

- Полезные поправки

- Новые возможности мониторинга

- Cчета эскроу для юридических лиц

- Что собой представляют эскроу-счета

- Порядок работы со счетами эскроу и их отличие от аккредитива

- Ключевые особенности эскроу-счета

- Эскроу-счет для юридических лиц

- Как открыть эскроу-счет

- Счет эскроу

- Суть операций с открытием счета эскроу

- Суть договора эскроу:

- Пример сделки с эскроу счетом

- Особенности использования счета эскроу

- Эскроу и аккредитив

- В каких банках можно заключить договор эскроу?

- Счет эскроу и долевое строительство

Сфера применения

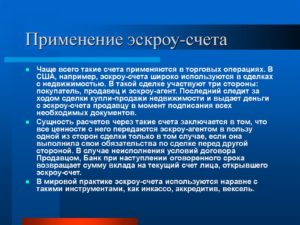

Как было указано выше, существуют смежные договоры с договором счета эскроу, к ним относятся: независимая гарантия, банковская ячейка, аккредитив, секвестр. Аккредитив является, прежде всего, способом расчетов, который заключается в случае недоверительного отношения к контрагенту. Он более архаичен и по сравнению с договором счета эскроу имеет сложный механизм взаимодействия сторон.

Независимая гарантия имеет схожее юридическое предназначение, но различный субъектный состав, а также наличествует основное обязательство. Думается, наиболее синонимичен с договором счета эскроу договор аренды банковской ячейки. Суть данного договора заключается в том, что одно лицо арендует банковскую ячейку с правом доступа другой стороны только при предъявлении определенных документов.

Договор счета эскроу был воспринят неоднозначно банками и гражданами. В международной практике он также известен как «счет залогового депозита», который активно используется при сделках с недвижимостью, в ипотечном кредитовании.

Например, в случае, если залогодатель (собственник заложенного объекта) депонирует денежную сумму (в размере налога на имущество и страховой премии, относящихся к заложенному объекту).

Если залогодатель не исполняет свою обязанность по уплате налога на имущество и страховой премии, относящихся к заложенному объекту, заложенная сумма передаётся залогодержателю.

Как будет применяться данный вид договора в российской практике, пока нет четких представлений. Между тем с уверенностью можно утверждать о перспективах применения в следующих сферах:

- Купля-продажа (в том числе поставка, купля-продажа недвижимости).

- Договор перевозки.

- Ипотечное кредитование в целях обеспечения своевременных взносов платежей по кредиту, а также в качестве дополнительного доказательства наличич активов.

- При создании юридического лица, когда учредители не доверяют друг другу в качестве доказательства активов.

- Иные сделки с одновременным встречным исполнением.

Исходя из перечисленных перспектив и выработанной международной практики, можно было бы предположить, что данный вид договора в короткий промежуток времени получит широкое применение в РФ. Однако банки не спешат с введением договора счета эскроу в перечень предлагаемых операций. Связано это с возникшими проблемами правоприменения – остаются неурегулированными многие положения.

Проблемы применения

В первую очередь, следует назвать проблему, вытекающую из буквы закона. В предыдущей редакцииГК РФ статья 860.7 именовалась как «Условное депонирование(эскроу)», в действующей редакции ст. 860.7 переименована в «Договор счета эскроу». Между тем, в п. 2 ст. 860.8 и п. 3 ст. 860.

8 используется термин «условное депонирование». В связи с этим возникает вопрос: отождествляет ли законодатель данные понятия или же отдельно должен быть заключен договор условного депонирования? Отметим, что отсутствует законодательное регулирование договора условного депонирования.

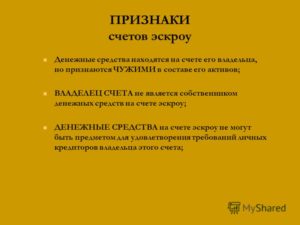

В связи с тем, что законодатель не урегулировал право собственности на денежные средства в период нахождения их на счете эскроу, возникает вопрос о возможности укрытия депонентом активов от требований третьих лиц. Исходя из п. 2 ст. 860.10 можно предположить, что собственником денежных средств до возникновения оснований для передачи их бенефициару остается депонент, однако ясного указание на это нет.

Важно также заметить, что договор счета эскроу не попадает под действие системы страхования вкладов. Это означает, что при отзыве лицензии или банкротстве решать вопрос о возмещении денежных средств будет конкурсный управляющий или суд.

Также, Центральный Банк РФ в рамках ГК РФ расширил права бенефициара, установив, что по счету эскроу право подписи может быть передано бенефициару счета эскроу на основании договора счета эскроу, иного договора, по которому эскроу-агентом является банк. В этом случае в банк представляется карточка, для цели оформления которой бенефициар счета эскроу рассматривается в качестве клиента банка.

Что такое эскроу счет — порядок открытия и изменения

Что такое эскроу-счет в банке

Спецсчет для юридических лиц

Открыть счет escrow. Основания для изменения и закрытия счета эскроу

Изменения в законе № 214-ФЗ в отношении использования счета эскроу

Что такое эскроу-счет в банке

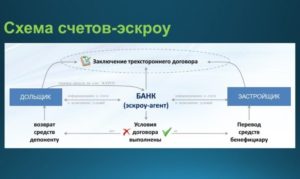

Данный вид счетов отнесен к категории специальных банковских счетов (п. 2.8 инструкции Банка России от 30.05.2014 № 153-И) и предназначается для временного размещения денежных сумм, переведенных владельцем счета для их последующей передачи третьему лицу при возникновении оснований, определенных специальным соглашением (п. 1 ст. 860.7 Гражданского кодекса РФ).

При этом участниками такого соглашения (договора условного депонирования) выступают:

- банк, в котором был открыт такой спецсчет, — эскроу-агент;

- владелец спецсчета — депонент;

- иное лицо, которому при возникновении регламентированных соглашением условий будут перечислены заблокированные на счете эскроу средства, — бенефициар.

Таким образом, передача денег контрагенту во исполнение обязательства производится опосредованно — через банк.

https://www.youtube.com/watch?v=P3534geLSL8

Важные особенности использования такого спецсчета:

- вознаграждение эскроу-агенту не может быть получено из средств, размещенных на таком спецсчете, если иное прямо не регламентировано договором (п. 3 ст. 860.7 ГК РФ);

- стороны не правомочны распоряжаться размещенными на счете эскроу деньгами, если соглашением сторон не установлено иное (п. 1 ст. 860.8 ГК РФ);

- на счете эскроу по умолчанию может размещаться только предусмотренная соглашением депонируемая сумма;

- приостановка операций по данному счету, арест и списание денег по обязательствам депонента или бенефициара не допускается (п. 4 ст. 860.8 ГК РФ).

Спецсчет для юридических лиц

Участниками договора счета эскроу могут быть и физические, и юридические лица. При этом необязательно, чтобы и бенефициар, и депонент имели аналогичные правовые статусы.

Например, в сделке по купле-продаже недвижимости покупатель-юрлицо (депонент) размещает на счете эскроу деньги, причитающиеся в качестве платы за объект недвижимости продавцу-физлицу (бенефициару), который получит данные средства после исполнения сделки.

Правовой режим счета эскроу, открытого депонентом — юридическим лицом, ничем не отличается от правового режима подобного спецсчета, когда депонентом выступает гражданин.

Однако важное отличие кроется, например, в вопросе страхования размещаемых на счете эскроу денежных средств Агентством по страхованию вкладов.

Так, страхованию подлежат только суммы, перечисленные на спецсчет депонентом-физлицом и размещенные при этом для целей произведения расчетов по сделке купли-продажи недвижимости (п. 1 ст. 12.1 закона «О страховании вкладов физических лиц в банках РФ» от 23.12.2003 № 177-ФЗ).

В отношении же депонентов-юрлиц таких гарантий государство не предоставляет. В этом случае средства на спецсчете могут быть застрахованы в добровольном порядке.

Открыть счет escrow. Основания для изменения и закрытия счета эскроу

Для открытия спецсчетов в банк представляются все те же документы, что и для открытия расчетных, корреспондентских или текущих счетов клиентов (п. 4.14 инструкции № 153). Однако при этом в отношении счета эскроу банк, отрывающий данный счет, должен обладать сведениями о бенефициаре и его основаниях участия в договоре.

Вместе с тем в законодательстве не уточняется, каков состав таких сведений и порядок их фиксации. Это банк правомочен определить самостоятельно и закрепить в локальной документации (абз. 4 п. 4.14 инструкции № 153).

Подписываемый договор счета эскроу, как мы указывали выше, является 3-сторонним.

Данный договор может быть изменен:

В качестве основания для закрытия эскроу счета чаще всего фигурирует истечение срока, на который заключался соответствующий договор (п. 1 ст. 860.10 ГК РФ). При этом общие основания закрытия банковского счета, регламентированные законом, в отношении такого спецсчета неприменимы (более подробно см. нашу статью Как закрыть счет в банке юридическому лицу?).

ВАЖНО! Можно выделить следующие основные отличия эскроу-счета и аккредитива (ст. 867 ГК РФ):

- в первом случае банк исполняет свое обязательство в случае наступления определенных обстоятельств, во втором же банку достаточно получить документацию в соответствии с определенным в договоре перечнем;

- договор счета эскроу является 3-сторонним, аккредитива — 2-сторонним;

- счет escrow, открываемый на договорной основе, более гибок в управлении и использовании.

Изменения в законе № 214-ФЗ в отношении использования счета эскроу

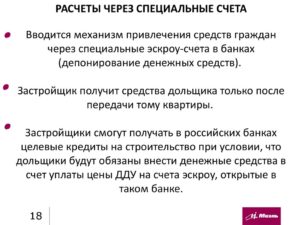

Введение на законодательном уровне обязанности застройщиков, получивших целевой кредит на строительство в банке, вносить в договоры участия в долевом строительстве (далее — ДДУ) условие об обязанности участников ДДУ размещать денежные средства в счет уплаты цены ДДУ на счетах эскроу, открытых в данной кредитной организации (если такое условие внесено в кредитный договор между застройщиком и прокредитовавшим его банком), призвано обеспечить снижение рисков банкротства застройщика и неуплаты цены ДДУ дольщиком (см. ст. 15.4 закона «Об участии в долевом строительстве…» от 30.12.2004 № 214-ФЗ).

При этом депонируемая сумма, которая должна быть внесена участником ДДУ на эскроу-счет по 214-ФЗ, устанавливается равной цене такого ДДУ. Этим же договором определяется и срок действия договора условного депонирования средств как срок передачи объекта строительства дольщику, увеличенный не менее чем на 6 месяцев.

ВАЖНО!

Эскроу счета — что это: простыми словами, при покупке недвижимости

Последние изменения: Июль 2021

Для российской действительности понятие эскроу-счет новое, и, в отличие от принятой за рубежом формулировки, применение в РФ носит ограниченный характер. Эскроу счет не предполагает расчеты по манипуляциям с ценными бумагами, а в роли посредника может быть только банк. Если планируется важная сделка, возникает вопрос использования эскроу счета — что это такое и каков принцип работы.

Гарантии эскроу счета сравнимы с аккредитивом или ячейкой в банковском депозитарии, однако выигрывают по оперативности управления и высокой степени ответственности по исполнению соглашения. Для России этот вариант счета часто используется при покупке недвижимости.

Что означает эскроу счет?

Термин «эскроу-счет» имеет английское происхождение.

В переводе escrow account – это особый счет, предполагающий учет имущества, документов, денег до момента возникновения конкретных обстоятельств или исполнения взятых обязательств.

В международной практике подобная услуга оказывается широким кругом юрлиц – банками, специализированными конторами, юридическими фирмами. Широкое распространение получило использование в торговле, при покупке недвижимого имущества.

https://www.youtube.com/watch?v=str7zoILE8I

Сделка предусматривает участие трех сторон по договору счета эскроу:

- покупателя (депонента), открывшего счет для исполнения договора;

- продавца (бенефициара);

- эскроу-агента, контролирующего этапы сделки и выдачу средств со специального счета (в России им может быть банк).

Определение простыми словами означает, что ценности передаются другой стороне с особого счета после того, как были исполнены обязательства по договору.

Закон не предполагает ограничений по использованию эскроу-счета – это может быть организация или частное лицо.

Принцип эскроу-счета стал применяться сравнительно недавно, после введения в ГК РФ §3 гл. 45, регламентирующей связи депонента с бенефициаром и эскроу-агентом. Новизна понятия пока не дает некоторым финансовым организациям в полной мере предлагать подобные услуги. Сложности с реализацией возникают и у сторон сделки с недвижимостью.

Применительно к России использование эксроу имеет много сходств с аккредитивом, который более понятен лицам, работающим в сфере недвижимости, и положительно зарекомендовал себя на практике.

Как работает

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Отличия от аккредитива

Выбирая, какой гарантией воспользоваться при совершении расчетов с продавцом недвижимости, следует отметить важные отличия от аккредитива:

- Открытие эскроу-счета возможно только по соглашению трех сторон, включая банк, обеспечивающего безопасность финансовой сделки.

- Для получения допуска к средствам необходимо представить агенту определенные бумаги, подтверждающие исполнение условий договора.

- Процесс управления счетом более удобен для участников, и предполагает большую оперативность.

Когда применяется

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

https://www.youtube.com/watch?v=PCBeD40cMow

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.

Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

- Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

- Основанием для изменений становится судебное решение или общее согласие участников.

- Счет действует строго ограниченный период времени, который указывают в соглашении.

- Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон. Важно обозначить условия досрочного расторжения в тексте соглашения.

- Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е. лицу, открывшему эскроу-счет.

- Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

- Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

- Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги. В противном случае, финансовая структура освобождается от ответственности за законность операции.

- Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.

Преимущества и недостатки

Как и в любом другом процессе, операции с использованием эскроу-счета, по сравнению с аккредитивом имеют свои положительные и отрицательные стороны:

- Если основной контракт расторгнут или признан недействительным, счет оперативно закрывается, а при аккредитиве счет приходится закрывать вручную, так как прекращение действия соглашения не дает оснований для автоматического закрытия.

- С помощью эскроу обеспечивается исполнение сторонами полученных обязательств, т.е. не служит способом для расчетов с продавцом. Деньги со счета получает бенефициар после успешного завершения сделки.

- Ввиду непосредственной вовлеченности банка в исполнение сделки, риск мошенничества нулевой, а счет подлежит закрытию только в присутствии трех сторон (аккредитив покупатель вправе закрыть в любой момент).

- Процедура аккредитива точно описана в законодательстве, не позволяя вносить коррективы. Эскроу-счет предполагает включение в договор пунктов по усмотрению сторон и более индивидуализирован. Например, для получения доступа продавцу достаточно иметь документы, определенные договором (новое свидетельство о регистрации прав нового собственника-депонента).

- Ответственность банка по аккредитиву сводится к формальной проверке представленного пакета. При использовании эскроу, банк обязан тщательно проверить сделку на законность и надлежащее исполнение условий. В результате, к такой ответственности оказались не готовы многие российские финансовые учреждения.

Из ограничений следует отметить невозможность ведения сделок, если она заключена между юрлицами. А реализация услуги требует осторожности, ведь в случае спорных ситуаций, требующих судебных разбирательств, сложно предположить исход дела – не существует достаточной судебной практики.

Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

https://www.youtube.com/watch?v=D9Lc617mmb0

К числу первопроходцев относятся:

- Сбербанк;

- Группа ВТБ;

- УБРиР;

- Генбанк (в Крыму).

Востребованы услуги по открытию таких счетов дольщиками. К организациям, где открыть эскроу-счет можно уже сейчас, относят:

- Почта Банк;

- ГПБ;

- Совкомбанк;

- Альфабанк;

- Открытие;

- Росбанк и другие.

Ввиду несомненных преимуществ, работа по трехстороннему договору с банковской гарантией безопасности сделки имеет отличные перспективы.

Большое влияние на развитие направления оказывают банки и их готовность обеспечивать сделки на доступных для остальных участников условиях.

Несомненно, одно – для тех, кто уже успешно использовали знает, что такое эскроу счет в банке, наверняка воспользуется им снова.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему

© 2021 zakon-dostupno.ru

Счет эскроу с 2021 года

С 2021 года вступают в действие поправки, которые позволят эффективно использовать счета эскроу. Данный инструмент был запущен в 2014 году, однако правовая неопределенность некоторых вопросов негативно отражалась на его использовании. Принятые поправки устранили существующие коллизии, что позволит существенно снизить риски при заключении сделки.

С июня следующего года в России перезапускается механизм заключения сделок с использованием эскроу счетов. Соответствующие поправки были внесены в Гражданский кодекс и законы об исполнительном производстве и банкротстве. Использовать данный механизм была возможность с 2014 года, однако правовые коллизии препятствовали его эффективному применению.

Эскроу счет чаще всего используется при осуществлении торговых операций (в первую очередь сделки, связанные с недвижимостью).

При использовании данного счета в сделке принимает участие третья сторона – эскроу агент, который выступает в роли гаранта выполнения обязательств участниками торговой операции.

Деньги переводятся продавцу только после оформления всех необходимых документов и перехода права собственности.

В результате стороны сделки существенно снижают свои риски, что является главным преимуществом эскроу счета. Несмотря на явные выгоды, предыдущая редакция закона четко не определяла наиболее существенный вопрос – кому принадлежат деньги, внесенные на счет. Кроме того, оставались не проясненными другие вопросы, которые сдерживали использование эскроу счетов.

Полезные поправки

Поправки, вступающие в действие со следующего года, определили правовой статус следующих вопросов:

- Деньги, размещенные на эскроу счетах, не принимаются в расчет при определении конкурсной массы, если посредник признается банкротом. В результате стороны сделки защищены от финансовых трудностей эскроу агента.

- Назначение данных счетов закреплено на законодательном уровне. На эскроу счет можно передать денежные средства или ценные бумаги, которые будут переведены второй стороне только после выполнения всех условий, зафиксированных в договоре.

- Открывать данные счета могут исключительно банки (в мировой практике данное право имеют также юридические компании и специализированные организации). Максимальный лимит средств на данном счете – 10 млн руб.

- Ранее эскроу счет допускался только в безналичной форме. После нововведений добавятся меновые договора, которые используются для обмена различными активами.

- Четко определено, кому принадлежат средства на счете. До даты, определенной как срок расчета, деньги принадлежат тому, кто их внес. После этого деньгами владеет сторона, в пользу которой открывался эскроу счет. Аналогично будет определяться принадлежность ценных бумаг и других активов.

Эксперты отмечают вопрос, который не описан в принятых поправках. Несмотря на возможность открыть эскроу счет и внести на него активы с 2021 года, в законодательном поле не зафиксирована обязанность использования услуг независимых оценщиков.

В результате могут возникать ситуации, когда реальная стоимость актива не совпадает с суммой, зафиксированной в договоре. Практика использования оценщиков является обязательной в США и Европе, где активно используется механизм эскроу счетов.

Помимо защиты интересов сторон торговой операции, в применении эскроу счетов заинтересованы в Центробанке. С помощью данного способа расчета крупные приобретения станут более прозрачными, что облегчит задачи финмониторинга.

Новые возможности мониторинга

Эскроу счета позволяют сделать сделку более прозрачной, уверены представители Центробанка.

Ранее торговые операции на крупные суммы оставались вне поля зрения контролирующих органов, что приводило к различным злоупотреблениям.

В том числе подобные сделки осуществлялись с целью обналичивания денежных средств. Применение эскроу счетов позволит минимизировать подобные операции. Данную позицию разделяют в Росфинмониторинге.

https://www.youtube.com/watch?v=4GV0MpbB5Qo

Кроме того, Центробанк жестко регламентирует действия банков при работе с эскроу счетами. За январь-июнь 2021 года регулятор выдал лицензии только трем финансовым учреждениям: Газпромбанку, Сбербанку и Россельхозбанку. Другим банкам еще предстоит выполнить все требования ЦБ для работы с данным инструментом.

Эксперты положительно оценивают принятые поправки и рассчитывают на более активное использование эскроу счетов в следующем году. Данный механизм станет особенно популярным в торговых операциях, которые предусматривают дополнительные условия (в том числе принцип отложенного платежа). Однако обмен ценными бумагами с помощью эскроу счета выглядит не столь привлекательно.

Аналитики подчеркивают, что подобные операции будут пристально изучаться со стороны Центробанка. Регулятор будет тщательно проверять данные сделки на предмет соответствия действующему законодательству, что может существенно затянуть выполнение условий договора. В результате обмен ценными бумагами будет осуществляться с использованием других механизмов.

Cчета эскроу для юридических лиц

Эскроу-счета – новая банковская услуга, которая пока мало известна широкой аудитории. Рассмотрим ее особенности, преимущества и недостатки.

Что собой представляют эскроу-счета

Эскроу-счета представляют собой специальные счета, открываемые в банке. О них сказано в пункте 2.8 инструкции ЦБ №153-И от 30 мая 2014 года. Нужны они для временного помещения денег на счет.

Средства размещаются владельцем счета. При наличии некоторых оснований, оговоренных в соглашении между сторонами, деньги передаются третьему лицу. Соответствующее определение содержится в пункте 1 статьи 860.

7 ГК РФ.

Участники соглашения, на основании которого открывается счет эскроу:

- Банк (он будет считаться агентом эскроу).

- Владелец специального счета (депонент).

- Третье лицо, которому будут в итоге перечислены деньги со счета (бенефициар).

Само соглашение именуется договором условного депонирования. Суть эскроу-счета – передача денег бенефициару не напрямую, но опосредованно, через банк. Средства передаются только при соблюдении ряда условий, оговоренных в соглашении.

Интересно, что понятие счетов эскроу в России и за рубежом различается. В России эскроу-счета не используются при операциях с ценными бумагами. Третьим участником соглашения может являться только банк. На западе же третьей стороной могут быть агентства. В России счет эскроу обычно используется при операциях с большими суммами. К примеру, это могут быть сделки с недвижимостью.

Отношения между участниками сделки регламентируются статьей 860 ГК РФ. Однако из этой статьи не вполне понятно отличие эскроу от аккредитива. Рассмотрим подробнее схему работы с рассматриваемым специальным счетом, а также его отличие от аккредитива.

Порядок работы со счетами эскроу и их отличие от аккредитива

Порядок работы с эскроу-счетами:

- Между тремя сторонами оформляется соглашение. При аккредитиве, в свою очередь, договор оформляется лицом, которое размещает деньги на счете. В соглашении по счетам эскроу нужно обязательно прописать все условия, при которых деньги со счета будут переданы третьему лицу.

- Дальнейшие действия зависят от того, какая именно сделка осуществляется с помощью эскроу. Если это сделка с недвижимостью, то документы на жилье направляются на регистрацию. Теперь сделать это можно безо всяких рисков. Если квартира не будет зарегистрирована на нового владельца, деньги не передаются продавцу. То есть исключены всякие риски мошенничества.

- После того как все документы на квартиру оформлены и переданы покупателю, участники договора встречаются в банке. Бумаги, касающиеся предмета сделки, направляются представителям банковского учреждения. Эти документы внимательно изучаются на предмет законности и соблюдения условий соглашения.

- Если предоставленные бумаги отвечают всем поставленным условиям, третье лицо (бенефициар) получает доступ к деньгам.

Эскроу имеет много схожих черт с аккредитивом. Однако есть и существенные отличия, на которые нужно обратить внимание.

Ключевые особенности эскроу-счета

Рассмотрим ключевые нюансы применения специального счета:

- Банк за предоставление рассматриваемой услуги берет определенное вознаграждение. Однако это вознаграждение нельзя брать из средств, размещенных на специальном счете. Допускается это только в том случае, если соответствующее положение присутствует в договоре между сторонами (пункт 3 статьи 860.7 ГК РФ).

- На эскроу-счете может помещаться только сумма средств, предусмотренная договором.

- Деньги, размещенные на специальном счете, нельзя арестовывать или списывать по обязательствам участников договора (пункт 4 статьи 860.8 ГК РФ).

Большая часть положений по управлению эскроу-счетом регулируется именно заключенным договором. Если в договоре нет того или иного положения, по умолчанию нужно следовать законодательству.

Эскроу-счет для юридических лиц

Счетами эскроу могут пользоваться и ФЛ, и ЮЛ. Участниками сделки могут быть лица с разными статусами. К примеру, допускается открывать счет между организацией и ФЛ.

https://www.youtube.com/watch?v=33VvGVwcKs0

Правила эскроу практически не меняются в зависимости от того, кто открывает счет. Однако если делает это ФЛ, присутствуют некоторые особенности. В частности, только средства ФЛ, размещенные для осуществления сделок с недвижимостью, подлежат страхованию. Основание – пункт 1 статьи 12.1 ФЗ №177 «О страховании» от 23 декабря 2003 года.

Если же счет открыт ЮЛ, никаких страховых гарантий не предоставляется. Однако предприниматель может застраховать средства самостоятельно.

Как открыть эскроу-счет

Для открытия счета нужно найти банк, предоставляющий соответствующие услуги, и составить заявление. В нем обычно указывается следующая информация:

- Предмет соглашения.

- Порядок осуществления операций с деньгами на счете.

- Права и обязанности участников.

- Продолжительность действия договора.

- Реквизиты всех сторон.

Точный порядок открытия эскроу-счета нужно уточнять в конкретном банке.

Счет эскроу

Счет эскроу — своеобразный инструмент, защищающий покупателя дорогостоящего товара от получения продавцом денег при невыполнении договорных обязательств, а продавца от неуплаты денег покупателем.

В этой статье мы подробно поговорим о понятии эскроу счета, почему они гораздо реже используются в России, чем в зарубежных странах, и каких перемен ждать в будущем в свете изменения ФЗ 214 о долевом строительстве.

Суть операций с открытием счета эскроу

Российское законодательство дало позволение резидентам РФ заключать договор счета эскроу с 1 июля 2014 года. Согласно Гражданскому кодексу РФ сторонами такого договора являются:

- покупатель, выступающий депонентом, или владельцем счета;

- продавец, выступающий бенефициаром;

- посредник, он же гарант сделки — банк, выполняющий функцию агента.

Важно: в статье 860.7 ГК четко указано, что миссию эскроу-агента по упомянутому договору вправе брать на себя банк. Этим обусловлено кардинальное отличие использования таких счетов в России от иностранных государств, где роль агентов эскроу помимо банков свободно играют нотариусы, юридические компании, специализированные агентства и др.

В то же время в главе 47.1 ГК упоминаются те же эскроу-агенты, что и в зарубежных странах:

а) нотариусы;

б) юридические лица — без уточнения, какие именно.

Там же обозначено, что предметом договора может являться имущество, тогда как согласно ст. 860.7 — только деньги.

Суть договора эскроу:

- счет эскроу открывает банк, оказывающий такую услугу и берущий на себя обязанности агента, минимизируя риски обеих прочих сторон соглашения — бенефициара, или получателя денег (продавца) и депонента, т. е.

плательщика (покупателя);

- депонент перечисляет на этот счет денежную сумму, прописанную в трехстороннем договоре;

- перечисленную сумму банк эскроу-агент блокирует на неопределенный срок до абсолютного выполнения продавцом своих обязательств перед покупателем;

- снимать деньги с эскроу счета до выполнения этих обязательств не вправе ни получатель, ни плательщик. Также не допускается использование денег владельцем на какие бы то ни было цели, кроме расчета с продавцом;

- банк не вправе списывать комиссии и прочие платежи за обслуживание счета. Агент получает исключительно вознаграждение, предусмотренное трехсторонним соглашением, которое уплачивается иным способом. Вознаграждение может выплачиваться только депонентом либо депонентом и бенефициаром;

- не допускается и перечисление депонентом на эскроу средств в большем размере, чем прописанный в договоре;

- если получатель денег так и не выполнит взятых обязательств до истечения срока действия договора, средства возвращаются владельцу счета.

Эксперты нередко отмечают, что счет эскроу — это разновидность номинального счета. Но номинальные счета часто используются в целях опекунства для содержания лиц с ограниченной или полной недееспособностью. Следовательно, есть разница — перечислять деньги, чтобы выполнить условия договора или сделать это, когда условия договора уже выполнены. Графически описанную схему можно представить следующим образом:

Пример сделки с эскроу счетом

Яркий пример практического применения эскроу физическим лицом — покупка квартиры в ипотеку, взятую в «Банке Санкт-Петербург». Этот банк распространяет сделки эскроу активнее всех если не в России, то в Питере точно.

https://www.youtube.com/watch?v=jrzM7cwGLB4

Когда ипотечный заемщик приобретает жилье на «вторичке», в банке предлагают ему договориться с продавцом о бесплатном оформлении договора эскроу. После подписания документа деньги перечисляются банком на эскроу-счет.

Продавцу недвижки экземпляр договора гарантирует, что покупатель при деньгах и что оговоренная сумма непременно окажется на расчетном счету или банковской карте продавца, как только «БСПб» убедится, что квартира перешла в собственность ипотечника.

А покупатель получает гарантию, что деньги перейдут к продавцу только после регистрации сделки купли-продажи в Росреестре — когда квартира сменит собственника.

Со своей стороны банк, выдавший ипотеку и открывший счет эскроу, обязательно проследит за юридической чистотой сделки и выполнением обязательств продавца перед покупателем — хотя бы потому, что ипотечная квартира передается кредитору в залог.

Особенности использования счета эскроу

Важная отличительная характеристика договора эскроу как специфического банковского продукта — гибкость. Сугубо индивидуально устанавливаются:

- сумма соглашения;

- размер вознаграждения агента (0,2-0,7% от суммы, встречается условно бесплатно);

- порядок перечисления денег на счет депонентом — единовременным платежом или поэтапно;

- одно или более оснований / условий, при котором деньги перечисляются бенефициару;

- механизм проверки банком как агентом наступления оговоренного условия / основания.

Эскроу и аккредитив

В чем отличие договора эскроу от очень похожего аккредитива? Во-первых, аккредитив можно отозвать со стороны покупателя или даже банка — в случае, если это отзывной аккредитив. Во-вторых, аккредитив строго регламентирован законодательством и поэтому требует обширного пакета документов — счет эскроу более «гибок» к требованиям сторон, не теряя при этом в надежности.

В-третьих, в аккредитивном договоре ответственность делится между покупателем и продавцом, а банк не является стороной сделки. В договоре эскроу наоборот — ответственность лежит на банке, так что можно быть уверенным, что к проверке документов банк подойдет тщательно.

Получается неплохое сочетание — с одной стороны, меньше бумаг и бюрократии, с другой — тщательная проверка документов.

В каких банках можно заключить договор эскроу?

В настоящий момент такой договор позволяет заключить около двух десятков банков. Их список публикуется на сайте Центробанка, а последнюю версию списка лучше всего найти через поисковик по запросу вроде такого:

Поскольку надежность банка в таком договоре играет первостепенную роль, то стоит выделить Сбербанк и ВТБ. Вот пример актуальных тарифов Сбербанка (расчеты по долевому строительству — бесплатно):

Есть экспертное мнение, что власти назначают агентами по сделкам эскроу банковские организации, чтобы минимизировать «отмывание» денег, добытых криминальным путем.

Самый серьезный недостаток соглашения эскроу при купле-продаже жилья на вторичном рынке недвижимости по сравнению с договором аренды банковской ячейки — при последнем нет необходимости «засвечивать» денежную сумму, тогда как на эскроу-счете она 100% прозрачна. Кроме того, на текущий момент счет не годится для взаимодействия юридических лиц.

Счет эскроу и долевое строительство

Договора эскроу станут гораздо более распространенными в нашей стране только после вступления в силу поправок к федзакону № 214-ФЗ, которые обязывают каждого застройщика именно на эскроу-счетах размещать деньги другой стороны ДДУ — дольщиков. С 1 июля 2021 года такой принцип хранения денег покупателей квартир в строящихся многоэтажках действует в пилотном варианте.

Деньги дольщиков, находящиеся на счетах эскроу, будут перечислены застройщику только после сдачи многоэтажки в эксплуатацию и передачи квартир новоселам.

Вместо денег, заплаченных будущими жильцами на стадиях строительства от котлована до возведения голых стен, строительная компания сможет использовать на постройку жилого комплекса кредитные средства того же банка, в котором открыла дольщикам эскроу-счета.

Преимущество для желающих купить строящееся жилье подешевле очевидное — они не станут обманутыми дольщиками, т. е. потерявшими деньги и не получившими жилья. Риск лишиться части средств остается только при обоих обстоятельствах:

- крупный банк, кредитующий застройщика и открывший эскроу-счета, лишают лицензии;

- сумма, замороженная на счете покупателя первичной недвижки, превышает 10 миллионов рублей. Именно на 10 млн страхует средства на эскроу-счетах АСВ.

Однако дольщика подстерегает другой риск — если он не сможет расплатиться по какому-либо своему кредиту и суд примет решение взыскать долг, деньги будут списаны со счета эскроу на основании исполнительного листа. После чего о собственной новой квартире, конечно, придется забыть.

https://www.youtube.com/watch?v=Hfl97gsTdto

Еще один минус зачисления денег на эскроу при долевом строительстве — строительная компания освобождается от всех прочих обеспечений обязательств перед плательщиками за строящуюся недвижимость. Так что при задержке с завершением строительных работ (на любой срок вплоть до неопределенного) получить обратно деньги удастся, но взыскать с застройщика неустойку — нет.