Резервы – одни из источников предприятия, необходимых для покрытия убытков в связи с обесцениванием ТМЦ. Обычно они формируются в конце года. При этом меняется балансовая стоимость имущества, для которого создается страховой фонд. В целях сбора информации о бухгалтерских операциях суммы отражают на счете 14. Рассмотрим подробно процесс образования и использования сумм этого фонда.

- Общая характеристика

- Правила создания резервов

- Правила создания

- Расчет суммы резерва

- Пример формирования резерва на предприятии

- Восстановление резерва

- Отражение в налоговом учете

- Резервы под снижение стоимости материальных ценностей

- Необходимость создания резерва

- Таким образом, можно выделить три ситуации, при которых создание резерва обязательно:

- Параграфом 9.2 «Оценка материально-производственных запасов» (IAS 2 Inventories) установлено, что оценка материальных ценностей отражается на дату составления баланса по наименьшей из двух оценок:

- Порядок создания резерва

- Резервы под снижение стоимости материальных ценностей. Создание, учет

- Основные понятия

- Способы создания резервов

- Резерв под уменьшение стоимости

- Определение текущей стоимости ценностей

- Определение размера резерва

- Коррекция резерва под уменьшение стоимости

- Бухгалтерский учет

- Примеры бухгалтерских проводок

- Первичная документация

- Налоговый учет

- Резерв под обесценение ТМЦ

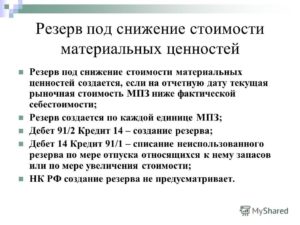

- Резерв под снижение стоимости материальных ценностей

- Резервы под снижение стоимости материальных ценностей

- Нормативная база

- Субсчета

- 1. Создание резерва

- 2. Уменьшение резерва

- Вопросы и ответы по теме

- Справочные материалы по теме

- Дт 131 Кт 10

- Создание резерва под снижение стоимости материальных ценностей

- Счет 14 в бухгалтерском учете: Резервы под снижение стоимости материальных ценностей

- Резервы под снижение стоимости материальных ценностей в бухгалтерском учете

- Счет 14 в бухгалтерском учете: проводки

- Пример 1. Уценка товаров

- Пример 2. Снижение стоимости ТМЦ

Общая характеристика

Резервы – это часть источников предприятия, сгруппированная по назначению в специальных страховых фондах. Главной целью их образования считают признание предприятием возможности неблагоприятной финансовой ситуации: превышения расходов над доходами.

В частности, резерв под снижение стоимости материальных ценностей создается тогда, когда их рынок оценивает имущество ниже стоимости его фактической себестоимости. Чаще всего это происходит из-за порчи имущества или его физического и морального устаревания.

Значение актива в балансе отражается за вычетом сумм, взятых в резерв под снижение стоимости материальных ценностей. Проводка при создании выглядит так: дебетуется счет прочих расходов, кредитуется счет 14.

Правила создания резервов

Одним из основных документов, регулирующих бухгалтерский учет на предприятии, является учетная политика. Именно в ней содержится подробная информация о том:

- существует ли возможность создания резервов и каких;

- как часто производить переоценку ТМЦ;

- на какие источники информации о текущих ценах опираться при расчете;

- и другие специфические и общие правила формирования данного резерва.

Разберем пример основной части учетной политики касательно этого фонда:

- Формирование резерва осуществляется на основании остатков имущества на конец каждого квартала после его переоценки, которая должна быть выполнена в срок не позднее 25 числа следующего за отчетной датой месяца.

- Проверку на потерю стоимости активов производят только для тех средств, стоимость которых на дату составления отчета превышает 250 тыс. р.

- Для верности определения рыночной стоимости ТМЦ могут быть использованы: цены аналогичных активов, приобретаемых в последних поставках, среднее значение стоимости имущества по региону, данные последней ресурсной калькуляции на подобные ценности. Если для продажи оцениваемых ТМЦ требуются дополнительные расходы, то их величину следует вычесть из рыночной стоимости.

- На основании полученных данных создается на каждый номенклатурный номер или группу аналогичного имущества резерв под снижение стоимости материальных ценностей. Проводка используется такая: дебетуется счет 91.2, кредитуется счет 14. Обязательным условием является положительная разница между первым и вторым показателем.

- Расходы и доходы, образованные вследствие создания и ликвидации резерва, приводят к возникновению постоянного обязательства в виде налога или налогового актива.

Соблюдение предписаний учетной политики по созданию фонда — обязательное требование для бухгалтера.

Для сбора подобной информации создан счет 14. Это активно-пассивный счет с односторонним сальдо, данные которого используются при расчете строки баланса «Запасы». При создании резерва сумму указывают в кредите. Списание производят по дебету.

Закрытие счета предполагает, что все остатки будут израсходованы за следующий отчетный период. Данные синтетического учета отражаются в журнале-ордере № 10-1.

Аналитический учет ведут по каждой единице ТМЦ (по номенклатурному номеру или категории схожего имущества).

Правила создания

Резерв под снижение стоимости материальных ценностей – это метод анализа и группировки обесцененного имущества.

Создаваться он должен только тогда, когда стоимость его возможной реализации падает или становится ниже фактической себестоимости.

При этом нельзя допускать, чтобы обесценивались крупные категории имущества. Например, нельзя списывать в резерв все основные средства или материалы.

https://www.youtube.com/watch?v=T9MKOaf3c40

Предприятие обязуется предоставить расчет стоимости средств, на сумму которых создается страховой фонд. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов деятельности предприятия.

Расчет суммы резерва

Как правило, бухгалтер прибегает к созданию резервов перед формированием отчетности на конец года. В ходе переоценки ТМЦ и обнаружения обесценивания определенного имущества возникает необходимость списать суммы в резерв под снижение стоимости материальных ценностей. Проводка, описывающая этот процесс, состоит из дебетуемого счета 14 и кредитуемого 91 счета.

Суммовое значение имущества, переходящего в резерв, определяется по формуле: Р = Срын. – Сфакт., где:

- Срын. – рыночная стоимость актива;

- Сфакт. – фактическая себестоимость имущества.

Если получится так, что величина фактической себестоимость единицы ТМЦ окажется больше рыночной стоимости, создавать резерв бухгалтер не имеет права. Значения, используемые при расчете, должны быть взяты из актуальных и достоверных источников, содержащих официальные данные о биржевых и рыночных процессах.

Пример формирования резерва на предприятии

Рассмотрим, как формируется резерв под снижение стоимости материальных ценностей: в балансе организации на конец 2014 года числятся материалы схожего характера на 2 млн 120 тыс. рублей (с учетом НДС на сумму 120 тыс. р.).

Очередная инвентаризация показала, что продать активы можно лишь за 900 тыс. Принято решение о формировании страхового фонда по данным материалам. Создать резерв на необходимую сумму и оформить операцию соответствующей проводкой.

Для начала произведем расчет суммы, на которую будет сформирован резерв под снижение стоимости материальных ценностей 2014 года:

- 2 120 000 – 120 000 – 900 000 = 1 млн 100 тыс. р.

Затем необходимо составить контировку: дебетуется счет 91.2, кредитуется счет 14 на выявленную сумму. Теперь при составлении годовой финансовой отчетности в бухгалтерском балансе будет указана рыночная стоимость обесцененных материалов, равная в данном случае 900 тыс. р.

Восстановление резерва

Суммы, ранее отправленные в отдельный фонд под снижение стоимости, могут быть восстановлены, если:

- имущество выбывает по любому основанию;

- рыночная стоимость зарезервированных активов увеличилась.

Вернувшееся в оборот имущество отражают по рыночной стоимости, а разницу между стоимостью создаваемого резерва и повысившейся ценой списывают в прочие доходы. Проводка при этом выполняется такая: дебетуется счет 14, кредитуется счет 91.2. Такая же схема списания применяется, если имущество списывают на производство или продажу.

Рассмотрим полностью процесс создания и дальнейшего списания сумм из фонда под снижение стоимости ТМЦ. За основу примем следующее условие: в конце отчетного года на складе предприятия было 170 м хлопчатобумажного материала стоимостью 62 рубля за метр.

Но рыночная цена с момента приобретения изменилась и стала равна 50 рублям. Руководство решило создать резерв. В начале следующего года отпущено 120 м хлопчатобумажной ткани по 62 р. за метр.

Вычислить суммы резерва во время создания и после продажи материала и составить проводки.

Выполним действия:

- Определяем величину резерва: 62 × 170 – 50 × 170 = 2040 р. – сумма, которая должна быть списана в резерв под снижение стоимости материальных ценностей. Проводка: дебетуется счет 91.2, кредитуется счет 14.

- Выручка от продажи материала составила: 62 × 120 – 50 × 120 = 1440 р. Эта сумма подлежит списанию: дебетуется счет 14, кредитуется счет 91.2.

- Сумма остаточной стоимости резерва будет равна: 2040 – 1440 = 600 рублей.

На счете 14 проведенные операции отразятся так:

| Дт | Кт |

| Сн=0 | |

| 2040 | |

| 1440 | |

| Об(Дт) = 1440 | Об(Кт) = 2040 |

| Ск = 600 |

В бух. балансе на конец месяца 50 м оставшегося в резерве материала отразят по рыночной стоимости, т. е. по 62 р. за метр, что составит 3100 р.

Отражение в налоговом учете

Резерв под снижение стоимости материальных ценностей в налоговом учете как таковой не существует. Но списание сумм приводит к образованию постоянного налогового актива с суммы разницы между рыночной и фактической стоимостью, а формирование резерва – к обязательству.

В связи с этим создание фонда под снижение стоимости ТМЦ сопровождается дополнительной проводкой: Дт «Прибыли и убытки» Кт «НДС», а списание – Дт «НДС» Кт «Прибыли и убытки».

Сумма налогового актива или обязательства высчитывается по процентной ставке, которую умножают на разницу между ценами рынка и себестоимости.

https://www.youtube.com/watch?v=L6VRT9O1VGY

Резервы под снижение стоимости ТМЦ – предусмотрительный способ переждать период обесценивания имущества и выйти из положения с наименьшими убытками. Создание и списание сумм должно производиться строго в соответствии с ПБУ и учетной политикой предприятия. Не стоит забывать и о налоговых обязательствах, которые сопровождают процесс формирования резервного фонда.

Резервы под снижение стоимости материальных ценностей

Одной из распространенных ошибок организаций является отсутствие в бухгалтерском учете оценочных резервов.

Полагая, что нет оснований в формировании подобных резервов, организация игнорирует требования по составлению бухгалтерской отчетности, что может привести к ее недостоверности.

Проанализируем основные моменты, которые нужно учесть при создании резерва под снижение стоимости материальных ценностей.

Прежде всего, напомним, что к оценочным резервам относятся резервы по сомнительным долгам, под снижение стоимости материальных ценностей, под обесценение финансовых вложений. В соответствии с Положением по бухгалтерскому учету «Изменение оценочных значений», утв.

приказом Минфина РФ от 06.10.2008 г. №106н (далее по тексту — ПБУ 21/2008), величина названных резервов является оценочным значением. А изменения оценочных резервов подлежит отражению в бухгалтерском учете перспективно, т.е. путем включения в прочие доходы или прочие расходы (п.3,п.

4 ПБУ 21/2008).

АУДИТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Необходимость создания резерва

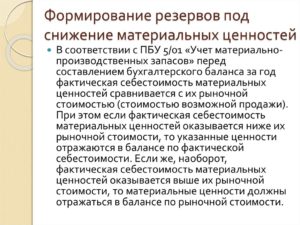

Необходимость создания резерва под снижение стоимости материальных ценностей продиктована требованием бухгалтерских стандартов. Так, п.25 Положения по бухгалтерскому учету «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 г.

№44н (далее по тексту — ПБУ 5/01) установлено, что материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизились, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Кроме того, в п.62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г.

№34н указано, что готовая продукция, товары, сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы, на которые цена в течение отчетного года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты.

В рекомендациях аудиторским организациям по проведению аудита годовой бухгалтерской отчетности организаций представители финансового ведомства, рассматривая проверку правильности оценки готовой продукции в балансе на конец года, акцентировали внимание на необходимость анализа заключенных договоров с потребителями (письмо Минфина РФ от 29.01.2014 г. №07-04-18/01). В том случае если цена готовой продукции ниже ее себестоимости, то организация должна создать резерв под ее обесценение.

ВОССТАНОВЛЕНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

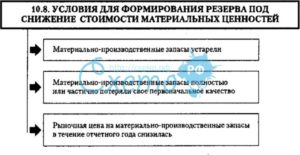

Таким образом, можно выделить три ситуации, при которых создание резерва обязательно:

- материальные ценности морально устарели, полностью или частично потеряли свое первоначальное качество;

Определить морально и физически устаревшие материальные ценности, которые не могут участвовать в производственном процессе, могут технические специалисты организации (например, технологи). Как правило, в организациях создана постоянно действующая рабочая комиссия, которая и определяет перечень таких материалов. На основании заключения (акта) комиссии создается протокол о дальнейшем использовании (либо неиспользовании) таких материальных ценностей.

https://www.youtube.com/watch?v=a29LWAVFI9c

В современных ERP-системах (например, SAP R/3) формируются специальные отчеты по неиспользуемым остаткам материальных ценностей более 12 месяцев в разрезе однородных групп.

Сам по себе факт неиспользования материальных ценностей без определенного анализа в течение длительного времени не может свидетельствовать о потенциальной неликвидности последних.

Однако длительное неиспользование материалов может явиться причиной снижения первоначальных качеств, в связи с чем существует высокая степень вероятности потери стоимости.

- текущая рыночная стоимость материальных ценностей снизилась;

В бухгалтерских стандартах не определена методика установления текущих рыночных цен. Как правило, в организациях используют информацию о цене последней закупки материалов у поставщиков, данные товарных бирж, статистическую информацию.

Источник информации о текущей рыночной стоимости материальных ценностей можно привести в учетной политике для целей бухгалтерского учета либо утвердить специальным распоряжением по организации.

- продажная стоимость материальных ценностей снизилась.

Подтверждением информации о снижении продажной стоимости материальных ценностей могут служить заключенные договоры с покупателями, в которых цена реализации материальных ценностей ниже себестоимости.

БУХГАЛТЕРСКИЕ УСЛУГИ

Важно!

Резерв не создается материальным ценностям, используемым при производстве готовой продукции, (выполнении работ, оказании услуг), если на отчетную дату текущая рыночная стоимость готовой продукции (работ, услуг) соответствует или превышает их фактическую себестоимость.

Следует отметить, что необходимость формирования резерва под снижение стоимости материальных ценностей заимствована из международных стандартов.

Параграфом 9.2 «Оценка материально-производственных запасов» (IAS 2 Inventories) установлено, что оценка материальных ценностей отражается на дату составления баланса по наименьшей из двух оценок:

- по себестоимости (Cost model) либо

- по чистой продажной цене (Net realisable value).

РЕЗЕРВ НА ОПЛАТУ ОТПУСКОВ

Порядок создания резерва

Определившись с необходимостью формирования резерва, рассмотрим алгоритм его создания.

Методические указания по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 г. №119н (далее по тексту — Методические указания) определяют, что резерв создается по каждой единице запасов, принятой в бухгалтерском учете. А п.

3 ПБУ 5/01 определено, что единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

В зависимости от характера запасов, порядка их приобретения и использования единицей учета запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Допускается создание резерва по отдельным видам (группам) аналогичных или связанных запасов. Согласно п.3 ПБУ 5/01 резерв может быть создан по определенным партиям товаров, номенклатурным номерам, однородным группам.

Например, организация создает резерв по группе материалов «Метизы».

Одна из организаций в соответствии с требованием осмотрительности в сложившейся ситуации, когда рыночная цена материальных ценностей (птицы и продукции из нее) была ниже себестоимости, создало резерв под обесценение ценностей.

Выбранный метод формирования резервов — групповой — создан по группе запасов «Животные на выращивании и откорме» (Определение АС Вологодской области от 30.04.2015 г. №А13-6613/2013). В любом случае при создании резерва должна быть обеспечена сопоставимость показателей как в натуральном, так и в денежном выражении.

ЮРИДИЧЕСКИЕ УСЛУГИ

Важно!

По таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента, создание резерва не допускается (абз.2 п.20 Методических указаний).

Как уже было отмечено, для определения суммы резерва необходимо рассчитать текущую рыночную стоимости материальных ценностей.

Резервы под снижение стоимости материальных ценностей. Создание, учет

Резерв представляет собой разницу между реальной и рыночной стоимостью. Если последняя больше или равна себестоимости, резерв не создается.

Основные понятия

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

Способы создания резервов

Существует два метода формирования резерва:

- Индивидуальный. Предполагает учет по единице.

- Групповой. Учет осуществляется по группам объектов.

Второй способ может использоваться только в том случае, если ценности представляют собой однородные объекты с одинаковыми качествами. К примеру, партия товара.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей.

Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы.

Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике.

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Коррекция резерва под уменьшение стоимости

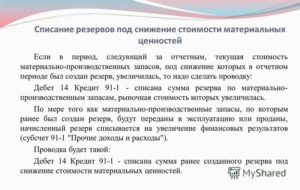

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Бухгалтерский учет

Для фиксации сведений о резервах под уменьшение стоимости используется счет 14 «Резерв под уменьшение стоимости на ценности». Формирование резерва фиксируется в учете следующим образом:

- ДТ91 КТ14. Создан резерв.

- ДТ14 КТ91. Восстановление суммы резерва в процессе списания ценностей.

ДТ14 КТ91 – запись, актуальная при увеличении рыночной стоимости. Она используется в конце отчетного периода в том случае, если резерв не был использован.

Примеры бухгалтерских проводок

При работе с резервами по уменьшению стоимости ценностей используются эти следующие бухгалтерские проводки:

- ДТ 91 (субсчет «Прочие траты») КТ14. Сформирован резерв по уменьшение стоимости.

- ДТ99 (субсчет «Постоянные налоговые обязательства») КТ68. Фиксация обязательств по налогам.

По мере использования изделий происходит восстановление резерва:

- ДТ62 КТ90. Признание выручки от продажи продукции.

- ДТ90 (субсчет «НДС») КТ 68 (субсчет «НДС»). НДС от выручки от продажи продукции.

- ДТ90 КТ41. Списание себестоимости ценностей.

- ДТ14 КТ 91 (субсчет «Другие доходы»). Списание ранее сформированного резерва под уменьшение стоимости ценностей.

- ДТ68 КТ99 (субсчет «Налоговые обязательства»).

Основной счет при уменьшении стоимости – активно-пассивный счет 14. Образование резерва фиксируется по кредиту, а восстановление или увеличение стоимости – по дебету.

Первичная документация

Каждая бухгалтерская проводка основывается на первичной документации. Бумаги-основания подтверждают указанные суммы и операции. Рассмотрим примерный перечень первички:

- Приказ руководителя.

- Справка из бухгалтерского отдела.

- Различные платежные документы.

Если информация из первичных документов противоречит данным бухучета, у контролирующих органов возникнут вопросы.

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли.

То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей.

В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.

Резерв под обесценение ТМЦ

(3) позиция 1С:

Резерв под снижение стоимости материальных ценностей создается по материально-производственным запасам (МПЗ), которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась.

Резерв под снижение стоимости материальных ценностей

Таким образом, если стоимость МПЗ не снизилась, создавать такой резерв не нужно.

Образуется резерв на величину положительной разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ и отражается в бухгалтерском учете проводкой с кредита счета 14 «Резервы под снижение стоимости материальных ценностей» в дебет счета 91 «Прочие доходы и расходы».

В плане счетов бухгалтерского учета 1С:Бухгалтерии 8 к счету 14 «Резервы под снижение стоимости материальных ценностей» открыты отдельные субсчета по видам ценностей: 14.01 «Резервы под снижение стоимости материалов», 14.02 «Резервы под снижение стоимости товаров», 14.03 «Резервы под снижение стоимости готовой продукции» и 14.

04 «Резервы под снижение стоимости незавершенного производства». На первых трех субсчетах аналитический учет ведется по номенклатурным единицам (справочник Номенклатура), на четвертом — по номенклатурным группам (справочник Номенклатурные группы).

При отражении в учете начисления резерва по кредиту проводки выбирается соответствующий субсчет счета 14 и объект аналитического учета, под снижение стоимости которого образован резерв.

https://www.youtube.com/watch?v=1j8jAUTxfIo

Аналитический учет на счете 91 «Прочие доходы и расходы» ведется по статьям прочих доходов и расходов, а для обособленного учета прочих доходов и прочих расходов предназначены субсчета 91.01 и 91.02 соответственно.

При образовании резерва корреспондирующим следует выбирать субсчет 91.

02, а объектом аналитического учета по этому счету статью справочника Прочие доходы и расходы с видом прочих доходов и расходов Отчисления в оценочные резервы и неустановленным флажком Принятие к НУ.

Начисленный резерв подлежит списанию по мере отпуска ценностей, по которым он резерв, проводкой по дебету соответствующего субсчета счета 14 и кредиту субсчета 91.01 «Прочие доходы» (по статье с видом прочих доходов и расходов Отчисления в оценочные резервы и неустановленным флажком Принятие к НУ).

Для целей налога на прибыль организаций созданный резерв учитываться не должен, поэтому в налоговом учете по дебету счета 91 «Прочие доходы и расходы», субсчет 91.02.7 «Внереализационные расходы» необходимо отразить постоянную разницу, которая приводит к возникновению постоянного налогового обязательства .

При списании резерва в бухгалтерском учете в налоговом учете вновь отражается возникновение постоянной разницы, но уже по кредиту счета 91.01.7 «Внереализационные доходы». Это постоянная разница приводит к возникновению постоянного налогового актива.

Начисление резервов всех видов в «1С:Бухгалтерии 8» отражается операциями, введенными вручную.

Применительно к резерву под снижение стоимости МПЗ на закладке Бухгалтерский учет формы документа Операция (бухгалтерский и налоговый учет) вводятся проводки по начислению резерва по описанным выше правилам, после чего по кнопке «Заполнить» автоматически формируются записи налогового учета, в которых на закладке Налоговый учет уточняется субсчет счет 91.02 для отражения постоянных разниц. Аналогично отражается списание резерва по мере отпуска ценностей, по которым он образован.

Операции по образованию и списанию резерва следует вводить до выполнения регламентных операций в соответствии с ПБУ 18/02, производимых в «1С:Бухгалтерии 8» с помощью документа Закрытие месяца. Это необходимо для того, чтобы программа правильно рассчитывала величину постоянных налоговых обязательств и постоянных налоговых активов.

Счет 14 «Резервы под снижение стоимости материальных запасов» предназначен для сбора информации о резервах, созданных организацией с целью отражения отклонений фактической стоимости запасов от рыночной.

Согласно российскому законодательству, все организации, применяющие общий режим налогообложения, должны перед составлением итоговой годовой отчетности провести инвентаризацию материально-производственных запасов (МПЗ) и выявить отклонения их фактической цены от рыночной.

Почему это необходимо? Дело в том, бухгалтерская отчетность должна давать объективное представление об имуществе и обязательствах фирмы, ее финансовых результатах.

В отношении основных средств и нематериальных активов законодательно предусмотрена процедура переоценки, в отношении МПЗ переоценка не предусмотрена.

В случае если их рыночная цена значительно больше фактической (учтенной на счете 10, 20, 23, 41, 43), бухгалтерия должна отнести эту разницу на сч. 14, создав таким образом резерв для уменьшения стоимости МПЗ.

Внимание! Сч. 14 предназначен не только для создания запасов под уменьшение цены МПЗ (сч. 10), но и для других оборотных активов: незавершенного производства (сч. 20, 23), готовой продукции (сч. 43), товаров (сч. 41.)

Сч.

Резервы под снижение стоимости материальных ценностей

14 активно-пассивный, то есть на конец года по нему может формироваться как дебетовое, так и кредитовое сальдо. В целом он ведет себя как пассивный, что характерно для счетов учета резервов: по Кт показывают увеличение резерва, по Дт — уменьшение.

Внимание! Сч. 14 не участвует в налоговом учете, то есть не изменяет базу по налогу на имущество или налогу на прибыль, но влияет на формирование бухгалтерской прибыли или убытка.

Нормативная база

Порядок применения счета описан в Инструкции Минфина к Плану счетов бухучета,

ПБУ 5/01 «Учет МПЗ» (п. 25), Методическими указаниями по учету МПЗ (п. 20).

Субсчета

Инструкцией к применению Плана счетов не прописано, какие именно субсчета необходимо создать к счету 14, однако организация может самостоятельно разработать соответствующий ее специфике рабочий план счетов. Пример:

14/1 – по МПЗ;

14/2 – по незавершенному производству;

14/3 – по готовой продукции

https://www.youtube.com/watch?v=mTS8RnyOFo8

и так далее.

Внимание! Аналитический учет по сч. 14 ведется в разрезе каждого материала. Допускается создание резерва по отдельным группам схожих по цене и свойствам активов (например, цемент, кирпич т.п.), но недопустимо в отношении таких крупных групп, как строительные материалы, готовая продукция выпуска 2021 года и т.д.

1. Создание резерва

Производится в случае, если по отдельным видам материалов выявлены факты:

- потеря потребительских свойств, моральное или физическое устаревание;

- снизилась их рыночная стоимость (необходимо подтверждение информации из объективных источников: биржевые сводки, коммерческие предложения, данные Росстата и т.п.).

В конце отчетного года по каждому виду запасов создается резерв за счет уменьшения финансовых результатов (сч. 91/2 – «Прочие расходы»):

Дт 91/2 Кт 14.

Внимание! При создании резерва обязательно учитывать соотношение между рыночной ценой готовой продукции (работ, услуг), при создании которой используются данные запасы, и ее себестоимостью. Его создают только в случае, когда реальная продажная стоимость ниже себестоимости готовой продукции.

Размер рассчитывается как разница между рыночной ценой МПЗ и фактической, умноженной на количество товаров. Учет ведется без НДС.

2. Уменьшение резерва

Может производиться по следующим причинам:

- повышение рыночной стоимости запасов;

- выбытие запасов (списание в производство, продажа, естественная убыль).

В таких случаях оформляются обратные проводки, только применяется субсчет 91/1 «Прочие доходы»:

Дт 14 Кт 91/1.

Виктор Степанов, 2021-12-06

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Сохраните статью в социальные сети:

Дт 131 Кт 10

2. Списана остаточная стоимость недостающего объекта на виновное лицо

Дт 375 Кт 10

Однако размер ущерба, нанесенный виновным лицом начисляется не на уровне остаточной стоимости, а согласно « Порядка расчета ущерба в связи с недостачей и порчей объектов»

∑ ущерба = *К,

где АС – акцизный сбор,

К – коэффициент кратности, зависящий от вида имущества.

Создание резерва под снижение стоимости материальных ценностей

Разница между суммой ущерба и остаточной стоимостью объекта отражается как доход предприятия

Дт 375 Кт 716.

4.На сумму реально возмещенную виновным лицом уменьшается дебиторская задолженность

Дт 301 Кт 375

Однако доход, учтенный по кредиту счета 716 подлежит распределению между предприятием и бюджетом. Сумма НДС и АС подлежит перечислению в бюджет в составе ущерба

Дт 716 Кт 641

Если погашение материального ущерба растягивается на несколько периодов, то сумма учтенная по 716 должна быть отнесена на доходы будущих периодов.

5. Списан доход в сумме ущерба за минусом НДС и АС на доходы будущих периодов

Дт 716 Кт 69.

В том случае, если виновное лицо не обнаружено списание недостающих объектов отражается такими проводками

1. Списан износ

Дт 131 Кт 10

2. Списана остаточная стоимость объекта как расходы предприятия

Дт 947 Кт10

3. Отражена в забалансовом учете сумма недостачи

Дт 072

Инвентаризация основных средств может проводиться в том случае , если руководителем принято решение о переоценке основных средств. Переоценке подлежат лишь только те объекты, которые по учтенным данным в ходе инвентаризации реально существовали на предприятии. Переоценка может проводиться в виде дооценки или уценки.

Переоценка ОС – это доведение остаточной стоимости основных средств до их справедливой стоимости.

Согласно П(С)БУ № 7 “Основные средства” переоценка проводится при условии, что на дату баланса остаточная стоимость более, чем на 10 % отличается от справедливой.

https://www.youtube.com/watch?v=YVaX8_JCYbw

Решение о проведении переоценки принимается предприятием самостоятельно.

Факторы, влияющие на это решение, следующие:

1. При переоценке одного объекта переоцениваются все объекты, относящиеся к данной группе.

2. Переоценка проводится на дату баланса ( 1.01.) или на дату каждого квартала.

3. Сведения об изменения первоначальной стоимости и суммы износа, заносятся в регистр аналитического учета основных средств.

4. Расчет суммы изменения производится на основе индекса переоценки, который показывает во сколько раз справедливая стоимость объекта возросла ( уменьшилась ) по отношению к остаточной.

Индекс переоценки = Справедливая стоимость / Остаточную стоимость

Порядок отражения в учете переоценки зависит от результатов предыдущей переоценки. Если ее не было, то сумма дооценки включается в состав дополнительного капитала, а уценки в состав расходов предприятия.

При этом используются счета 423 – «Дооценка активов», 975 – «Уценка необоротных активов и финансовых инвестиций».

1.Произведена первая на предприятии по данной группе

а) уценка основных средств.

Дт 975 Кт 10 — на разницу первоначальных стоимостей.

Дт 131 Кт 975 — на разницу сумм износа до и после уценки

б) дооценка основных средств.

Дт 10 Кт 423 — на разницу сумм первоначальных стоимостей до и после до оценки.

Дт 423 Кт 131 — на разницу сумм износа до и после до оценки.

В случае дооценки объекта, который был ранее уценен, дооценка в пределах сумм предыдущей уценки, списанной на затраты, включается в состав дохода отчетного периода.

В случае уценки объекта, который был ранее дооценен, сумма уценки (в пределах величин предыдущей до оценки, отражается в составе дополнительного капитала) списывается в дебет субсчета 423 « Дооценка активов».

Предприятие, однажды начавшее переоценку должно регулярно следить за изменениями соотношений справедливой и остаточной стоимости, и если оно превышает 10%, то проводить переоценку.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 |

Счет 14 в бухгалтерском учете: Резервы под снижение стоимости материальных ценностей

Счет 14 бухгалтерского учета — это активно-пассивный счет «Резервы под снижение стоимости материальных ценностей», служит для обобщения информации о резервах по отклонению (от рыночной) и снижению стоимости (для уточнения их оценки):

- ценностей (сырьё, материалы, топливо);

- незавершенного производства;

- готовой продукции;

- товаров и других средств в обороте.

Резервы под снижение стоимости материальных ценностей в бухгалтерском учете

Резерв создают непосредственно перед составлением годового бухгалтерского баланса. Сумма резерва вычисляется по каждому наименованию или номенклатурному номеру отдельно, а в некоторых случаях – по группам однородных материальных ценностей по формуле:

Резерв не создаётся по МПЗ, если на отчётную дату фактическая себестоимость готовой продукции превышена рыночной и по укрупнённым группам: все товары или все материалы.

Счет 14 в бухгалтерском учете: проводки

Счёт 14 «Резервы под снижение стоимости материальных ценностей» плана счетов бухгалтерского учёта является активно-пассивным. Образование резерва отражается по кредиту счёта, а восстановление зарезервированной суммы или повышение рыночной стоимости – по дебету.

Аналитический учёт по 14 счету ведут каждому виду резерва. Стоимость ТМЦ отражается в балансе (актив) за минусом суммы созданного резерва.

https://www.youtube.com/watch?v=DfqKv9v2-Mc

Основные проводки и корреспонденция счета 14 отражены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 14 | Образование резерва | Приказ руководителя, Бухгалтерская справка |

| 14 | 91 | Списание (увеличение рыночной стоимости)/восстановление суммы резерва по МПЗ | Бухгалтерская справка |

Пример 1. Уценка товаров

Допустим, ООО «Примъ» была приобретена группа товаров, стоимостью 23 000 руб. По итогам 3 квартала 2021 года была произведена их уценка, в связи с потерей товарного вида до 18 000 руб. В марте 2021 года было реализовано 8 шт. за 14 400 руб.

Таблица проводок по 14 счету при уценке товаров в ООО «Примъ»:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60 | 41.01 | 23 000 | Товары приняты к учёту | Товарная накладная |

| 91.02 | 14.01 | 5 000 | Резерв под снижение стоимости создан | Приказ руководителя, Бухгалтерская справка |

| 99 | 68.04.2 | 1 000 | Постоянное налоговое обязательство | Бухгалтерская справка |

| 62.01 | 90.01.1 | 14 400 | Отражена выручка по реализации товаров | Товарная накладная |

| 90.03 | 68 НДС | 2 197 | Начисление НДС с реализации | Счёт-фактура |

| 90.02.1 | 41.01 | 18 400 | Отражено списание себестоимости | Товарная накладная |

| 14 | 91.02 | 4 000 | Списание суммы резерва | Бухгалтерская справка |

| 68.04.2 | 99 | 800 | Постоянный налоговый актив | Бухгалтерская справка |

Пример 2. Снижение стоимости ТМЦ

Допустим, по итогу 2015 года АО «Ирэт» имеет на балансе партию кирпича 35 000 шт. с фактической себестоимостью – 08,10 руб/шт. Общая стоимость составляет 283 500 руб.

В течение отчётного года цена на данный вид товара падала и, на основании информации товарно-сырьевой биржи, рыночная стоимость одного кирпича по итогу 2015 года составила – 5 руб. Общая рыночная стоимость составляет 175 000 руб.

В начале 2021 года было продано 20 000 шт. кирпича.

Соответственно, часть резерва подлежит списанию: 108 500,00:35 000,00*20 000,00, а именно – 62 000 руб.

Таблица проводок по 14 счету при снижении стоимости ТМЦ:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 14 | 108 500 | Создан резерв под снижение стоимости кирпичей | Приказ руководителя, Бухгалтерская справка |

| 14 | 91 01 | 62 000 | Списана часть резерва |

В балансе АО «Ирэт» материалы показаны по текущей рыночной стоимости, а в Отчёте о финансовых результатах — убыток от снижения их стоимости, благодаря чему АО «Ирэт» не завысила стоимость материалов в отчётности и обезопасила себя от необходимости признания в будущем убытков данного периода.