В налоговой сфере бизнеса скрывается три вида рисков:

- риски самого бизнеса (недоимки, штрафы, пени);

- риски директора и бухгалтера (административная и уголовная ответственность);

- риски, когда компания вынуждена оплачивать налоговую недоимку за другую компанию или когда физлицо, признанное виновным в уклонении от уплаты налогов (директор и главбух), вынуждено лично компенсировать те денежные суммы, которые выставлены в виде недоимки и прочих платежей на юрлицо, где оно осуществляло управленческую деятельность.

Таким образом, государство может предъявлять претензии к двум категориям налогоплательщиков: к юрлицам, которые должны оплачивать налоги за другое юрлицо, и к физлицам, которые должны компенсировать ущерб, понесенный в результате их руководства.

Существует несколько типов ситуаций, когда приходится платить за других:

- В рамках камеральной и выездной проверки одно юрлицо платит за другое юрлицо.

- Физлица в рамках уголовного процесса компенсируют деньги, которые потерял бюджет в связи с их деятельностью в юрлице, где они были бухгалтерами или гендиректорами.

- Генеральный директор за свою плохую управленческую деятельность платит собственнику.

Новшество, действующее с конца ноября 2021 года, коснулось именно первой ситуации. Федеральный закон от 30.11.2021 № 401-ФЗ расширил перечень тех лиц, которые могут попасть в ситуацию, когда им придется гасить чужие недоимки.

- Ситуация №1: Материнская компания и «дочка»

- Ситуация №2: Ответственность менеджмента

- Ситуация №3: Ошибки директора

- Налоговый агент по НДС: кто должен платить «чужие» налоги

- Приобретение продукции у зарубежного партнера

- Аренда имущества муниципальных или государственных структур

- Кто такие налоговые агенты

- Обязанности налоговых агентов

- Ответственность налогового агента

- Налоговый агент по НДС для иностранных организаций

- Как определяется налоговая база по НДС

- Особенности определения налоговой базы

- Момент определения налоговой базы

- Определяем налоговые особенности и налоговые последствия при работе с иностранным контрагентом

- Планируем документооборот заранее

- Законодательная окантовка

- Когда «иностранцы» платят сами

- Уходим в агенты

- Как выглядит Подтверждение?

- Налоговый агент по НДС. Особенности заполнения декларации

- Момент возникновения обязанностей налогового агента

- Реализация конфискованных активов

- Особенности заполнения декларации по НДС для налоговых агентов

- 📹 Видео

Ситуация №1: Материнская компания и «дочка»

Ст.

53.2 ГК РФ вводит понятие аффилированности юрлиц. В ст.

4 Закона о конкуренции объясняется, что аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Так, если в каких-то обстоятельствах одно юрлицо может влиять на другое, например, в результате отношений собственности, то они считаются аффилированными.

В ст. 67.

3 ГК РФ дается определение «дочки»: «Хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом». В этой же статье уточняется, что дочернее общество не отвечает по долгам основного хозяйственного товарищества или общества.

В соответствии с Налоговым кодексом в редакции, которая действовала до принятия Федерального закона от 30.11.2021 № 401-ФЗ, можно взыскать с иного юрлица долг, в том случае если та организация, которая не платит налог больше трех месяцев, находится с третьей организацией в отношениях «мамы» и «дочки».

Случаи для взыскания могут быть следующие:

- если на счета «мамы» поступает выручка «дочки» (в этом случае долг взыскивается с «мамы» за «дочку»);

- если с момента, когда «дочка» узнала или должна была узнать о назначении проверки, произошла передача денежных средств, иного имущества «маме» и если такая передача привела к невозможности взыскания недоимки (долг взыскивается с «мамы» за «дочку»);

- если на счета «дочки» поступает выручка «мамы» (долг взыскивается с «дочки» за «маму»);

- если с момента, когда «мама» узнала или должна была узнать о назначении проверки, произошла передача денежных средств, иного имущества «дочке» и если такая передача привела к невозможности взыскания недоимки (долг взыскивается с «дочки» за «маму»).

Ст.

45 НК также разъясняет, как поступать в ситуации, когда между «мамой» и «дочкой» существует еще несколько юрлиц: если налоговым органом будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества «мамой» «дочке» были произведены через совокупность взаимосвязанных операций, в том числе в случае, если участники указанных операций не являются «мамами», «дочками», то надо идти до конца цепочки и выяснять, куда в итоге попали активы.

https://www.youtube.com/watch?v=JKqhHopt15A

Этот порядок применяется, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества производятся организациям, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка. Если судом будет доказано, что между принимающей и передающей стороной существовали иные отношения, которые их делают взаимозависимыми, сам факт того, что получатель активов и приобретатель активов не являются «дочкой» и «мамой», уже не имеет значения, главное — доказать взаимозависимость.

Определение термину «взаимозависимые лица» дается в ст. 105.

1 НК: «Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее — взаимозависимые лица)».

В ст. 105.1 НК называются 11 признаков взаимозависимости.

Так, в частности, взаимозависимыми признаются организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25%; физлицо и организация в случае, если такое физлицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25%; организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25% и др.

На п. 7 ст. 105.1 НК следует обратить особое внимание. В нем говорится, что суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным списком из 11 пунктов, которые приведены в ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК (то есть: «….

Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения»).

В данном случае речь идет о том, что, если суд докажет, что лица являются взаимозависимыми, то тогда непринципиально, «мама» или «дочка» участвуют в операции.

История с взаимозависимостью до 30 ноября 2021 года имела отношения к организациям. Федеральный закон от 30.11.2021 № 401-ФЗ внес изменения в части первую и вторую Налогового кодекса Российской Федерации. В частности, в ст. 45 в п. 6 ст. 1 в пп. б в абз.

8 слово «организациям» изменено на слово «лицам»; также в абз. 9 слово «организациям» изменено на слово «лицам». Сам термин «лица» разъясняется в п. 2 ст. 11 НК РФ: «Лица (лицо) – это организации и (или) физические лица».

Таким образом, поскольку сфера применения налогового порядка распространилась и на физлиц, то увеличилась степень налогового риска у налогоплательщиков.

Теперь процедуру взыскания недоимки, не уплаченной более трех месяцев, можно применять с другой организации и с другого физического лица, в том случае если они являются зависимыми.

Ситуация №2: Ответственность менеджмента

Алексей Петров, практикующий аудитор, независимый консультант по налоговому, финансовому и управленческому консалтингу, ведущий вебинара «Уплата налогов организации и ИП третьими лицами», рассказывает, что бывает в ситуации, когда есть признанные судом виновные лица в совершении уголовного преступления — уклонения от уплаты налогов.

Ситуация №3: Ошибки директора

Постановление Пленума ВАС РФ от 30.07.2013 № 62 оговаривает случаи, в результате которых собственники могут предъявить генеральному директору претензии. В документе прямо указывается, что они могут предъявить претензии в том случае, если возникли не просто хозяйственные, но и налоговые проблемы.

Предполагается, что, если гендиректор действовал недобросовестно или неразумно, собственники имеют право предъявить к нему претензии на предмет компенсации понесенного материального ущерба. Постановление дает определение недобросовестному поведению директора и неразумному поведению директора.

Так, недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юрлица, в том числе при наличии фактической заинтересованности директора в совершении юрлицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юрлица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юрлица не были включены в отчетность юрлица) либо предоставлял участникам юрлица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юрлица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юрлицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юрлица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юрлица, например, совершил сделку (ал за ее одобрение) на заведомо невыгодных для юрлица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т.п.).

Подписывайтесь на наш канал в Telegram, чтобы узнавать обо всех самых важных изменениях, которые касаются бизнеса!

Видео:Налоговый агент по НДС и Налогу на прибыль. Новации 2023 годаСкачать

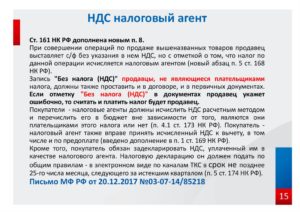

Налоговый агент по НДС: кто должен платить «чужие» налоги

Передача обязанностей по уплате и начислению НДС от реального налогоплательщика к посреднику возникает в следующих случаях:

- при покупке у иностранной компании продукции/услуг на российской территории;

- при временном пользовании имуществом, находящимся в муниципальной или государственной собственности;

- при продаже конфиската, бесхозного имущества или кладов.

Важно: функции налогового агента могут возникать у любой организации, в том числе и не являющейся плательщиком налога по причине использования спецрежимов (ЕНВД, УСН, патент).

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

https://www.youtube.com/watch?v=zfzwDM-EPlc

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг.

При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма.

Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.

Кто такие налоговые агенты

В процессе хозяйственной деятельности у экономических субъектов помимо обязанности перечислять налоги в бюджет по результатам работ может возникнуть и необходимость совершать платежи и в качестве налоговых агентов. Налогами в таких ситуациях выступают НДФЛ, налог на прибыль и НДС.

Такие субъекты признаются налоговыми агентами. При этом налоговые агенты сами могут и не быть плательщиками перечисленных налогов.

Например, налоговый агент по НДС вправе не рассчитывать налоги от собственной деятельности, но перечислять его за прочих представителей обязан при возникновении некоторых ситуаций.

Обязанности налоговых агентов

| Налог | За кого перечисляется | В каких случаях |

| НДФЛ | За физ.лиц | Если физ.лица являются наемными работниками или оказывают определенные виды услуг |

| Налог на прибыль | За юр.лица российские и зарубежные | При выплате дивидендов, начислении доходов иностранным организациям |

| НДС | Юр. лица | За аренду муниципального имущества, при работе с иностранными учреждениями |

Согласно НК РФ, у налогового агента имеются те же права, что и у непосредственных налогоплательщиков.

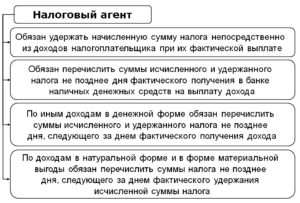

Это лица, которые должны удержать у определенных категорий субъектов налог и перечислить его своевременно и в полном объеме в бюджет страны.

Ответственность налогового агента

Налоговые агенты уполномочены совершать следующие действия:

- Ведение учета по полученным доходам, начисленным налогам и перечисленным суммам плательщиков, отдельно по каждому представителю.

- Своевременное предоставление в контролирующие органы документов с расчетами о начисленных и удержанных суммах. В качестве такого документа налоговые агенты по НДС используют налоговую декларацию по НДС. Сюда же относят и уведомление о невозможности удержания суммы в денежном выражении.

- Обеспечение хранения документов, подтверждающих начисление и уплату в сроки не менее 4-х лет.

В зависимости от видов налогов, функции агентов могут быть более расширенными.

https://www.youtube.com/watch?v=0TKVBgMDUKs

При неисполнении своих обязательств налоговые агенты несут ответственность согласно законодательству. Основными причинами выступают случаи неудержания или перечисления налогов не полностью. Подобные действия могут привести к штрафам, равным 20% от стоимости недоимки.

Однако если сама сумма налога не была вовремя удержана из средств непосредственно налогоплательщика, то принудить налогового агента выплатить недостающие средства за счет собственных невозможно, о чем свидетельствует в последнее время судебная практика. Но следует помнить, что неуплата влечет за собой штрафы и растущие пени за каждый просроченный день платежа. Неуведомление о действиях контролирующие органы (отсутствие декларации) также приводит к начислению штрафов.

Налоговый агент по НДС для иностранных организаций

Приобретение товаров и услуг у поставщиков ― иностранцев порождает необходимость исполнения агентских обязательств по НДС.

Условия для возникновения исполнения обязанностей налоговых агентов следующие:

- покупатель зарегистрирован в налоговых органах как юр. лицо или ИП;

- местом приобретения товара у иностранного лица признается территория РФ;

- иностранный продавец не обладает регистрации в ФНС РФ.

Несоблюдение даже одного из условий означает, что дальнейшей необходимости по исполнению обязанностей лица как налогового агента по НДС не возникает. Например, если иностранный продавец зарегистрирован в качестве налогоплательщика в органах ФНС, то у него же и появляется необходимость начислять и уплачивать НДС.

В целях устранения дальнейших разногласий рекомендуется запрашивать при заключении договоров у иностранных контрагентов документы, подтверждающие регистрацию на территории РФ.

Налоговая ставка к перечислению в бюджет рассчитывается в зависимости от условий договора. Применение цены, включающей НДС, предполагает ставку 10/110 или 18/118. Если в стоимости товара НДС не учтен, используют 10% или 18%.

Если предметом реализации представляется товар, освобожденный от НДС согласно НК РФ, то необходимости выполнять функции налоговых агентов не возникает.

Как определяется налоговая база по НДС

Налоговая база по НДС — это совокупная стоимость по всем операциям продажи и авансам, полученным от покупателей.

В соответствии с НК РФ, существуют несколько видов объектов, подлежащих обложению НДС:

- операции реализации, в том числе, безвозмездные, производимые на территории РФ;

- строительно-монтажные работы для собственных нужд;

- передача продукции, товаров, имущественных прав на территории России;

- операции на основе комиссионных, агентских и поручительских договоров;

- ввоз товаров на территорию страны, и др.

В базу для НДС включаются:

- стоимость товара по рыночной цене;

- сумма полученных авансов.

Понятие рыночной цены означает, что его цена должна соответствовать «вилке» цен на идентичные товары. Чаще всего, указанная в договоре цена по умолчанию считается рыночной.

Особенности определения налоговой базы

В зависимости от вида деятельности организации, существуют нюансы в формировании налоговой базы по НДС.

Для компаний, занимающихся продажей покупных товаров, налоговую базу НДС по операциям подлежащим налогообложению можно определить по формуле:

У предприятий, реализующих товары собственного производства, схема усложняется за счет возникновения затрат на покупку сырья, расходные материалы и т. д. Здесь возникают вычеты НДС по приобретению у поставщиков, уменьшающие базу налогообложения.

При раздельном учете НДС, то есть при облагаемых и необлагаемых операциях и (или) применении различных ставок налога, налоговая база формируется отдельно по каждому виду операций, относящихся к определенной категории.

Для СМР и работ для собственного пользования налоговой базой считается совокупная стоимость всех работ и товаров. Обязательное условие при этом — расходы на собственные нужны не должны уменьшать базу по налогу на прибыль.

https://www.youtube.com/watch?v=2qldNzcJDfs

При ввозе товаров на таможенную территорию РФ в качестве базы для расчета налога принимается:

- таможенная стоимость ввозимых товаров. Определяется в соответствии с требованиями Таможенного кодекса РФ;

- таможенные пошлины;

- акцизы для подакцизных товаров.

В случае проведения операций в пользу третьих лиц, к которым относятся операции по агентским, комиссионным и договорам поручительства, налоговая база по НДС определяется как сумма дохода в виде агентских вознаграждений, дополнительного дохода, превышения возмещения затрат над фактическими, и т. д.

Момент определения налоговой базы

Моментом возникновения налоговой базы по НДС является момент, когда произошло одно из событий:

- отгрузка товара покупателю;

- передача имущественных прав;

- для товаров, которые не транспортируются — переход собственности;

- оплата (полная или частичная) в счет будущих поставок, и др.

Видео:Налоговый агент по НДССкачать

Определяем налоговые особенности и налоговые последствия при работе с иностранным контрагентом

Компания ЗАО «Холдинг-Р» планирует сотрудничество с несколькими иностранными партнерами по следующим направлениям: — проведение маркетингового исследования силами голландской компании «Research-N», которая имеет постоянное представительство в России; — покупка права использования видеоизображения, созданного немецкой компанией «Info-G»; — аренда здания, находящегося на территории России и принадлежащего кипрской строительной компании «Build-C».

Необходимо определить особенности работы с иностранными контрагентами и налоговые последствия для обеих сторон, провести планирование налоговых обязательств.

Планируем документооборот заранее

Первое, на что необходимо обратить внимание, — наладить в компании надлежащий документооборот. Во многих организациях в процессе согласования договоров с «иностранцами» не участвует главный финансист компании (финансовый директор или главный бухгалтер).

В итоге в договоре забывают предусмотреть обязанности «иностранца» по уплате налогов, по представлению документов, необходимых российской стороне как налоговому агенту.

Да и сам договор попадает в бухгалтерию, когда уже все свершилось и поздно что-либо исправлять — остается только переплачивать налоги за свой счет, или, хуже того, — платить штрафы.

Поэтому, повторюсь, первое, что можно посоветовать компании «Холдинг-Р», — организовать движение документов таким образом, чтобы специалисты по бухгалтерскому учету и налогообложению обязательно участвовали в согласовании условий контрактов до их подписания.

Nota bene. Движение документов в компании должно быть организовано таким образом, чтобы главный бухгалтер обязательно участвовал в согласовании условий контрактов до их подписания.

Законодательная окантовка

Нормативные документы, которыми должны руководствоваться работники «Холдинг-Р», это в первую очередь Налоговый кодекс (части первая и вторая); Федеральный закон от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле»; Инструкция ЦБ РФ от 15 июня 2004 г.

N 117-И и, наконец, Ежегодное письмо ФНС России «О направлении Перечня действующих двусторонних договоров Российской Федерации об избежании двойного налогообложения» (последнее — от 15 января 2009 г. N ВЕ-22-2/20@). В ст.

7 части первой Налогового кодекса читаем: если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем те, что предусмотрены Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации. По последнему списку таких договоров у России 74. В названии данных документов уже говорится о том, в отношении каких налогов заключены эти Соглашения. В первую очередь это налоги на доходы (на капитал), иногда налоги на имущество. И ни слова не говорится о прочих налогах, в том числе о НДС. Международное соглашение о НДС на сегодняшний день действует одно: Соглашение между Правительством РФ и Правительством Республики Беларусь от 15 сентября 2004 г. «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг».

Соответственно, при налогообложении НДС мы руководствуемся нормами только Налогового кодекса. При налогообложении прибыли — сначала нормами НК РФ. Но если существует международное Соглашение и соблюдается указание ст. 312 НК РФ (а именно если наличествует подтверждение того, что «иностранец» имеет постоянное местонахождение в данном государстве), то применяется международное Соглашение. Подтверждение того, что «иностранец» имеет постоянное местонахождение в своем государстве, должно быть заверено компетентным органом соответствующего иностранного государства до даты выплаты дохода, в отношении которого международным договором РФ предусмотрен льготный режим налогообложения (ст. ст. 306 — 310 НК РФ).

Когда «иностранцы» платят сами

На стадии подготовки договора с голландским, немецким и кипрским партнером компании «Холдинг-Р» в первую очередь необходимо выяснить, если ли у них в России постоянные представительства (ПП) для целей налогообложения. Определение данного термина дано в ст. 306 НК РФ, а также во всех международных соглашениях.

Согласно условиям ПП в России имеет голландская компания «Research-N». Доходы, получаемые «иностранцем» за предоставление маркетинговых услуг, будут связаны с деятельностью его постоянного представительства.

Таким образом, от голландского контрагента компании «Холдинг-Р» необходимо получить нотариально заверенную копию свидетельства о постановке получателя дохода «иностранца» на учет в налоговых органах РФ. Оформить копию необходимо не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст.

310 НК РФ), а также желательно упомянуть об этом факте в договоре, например, таким образом:

«Research-N», надлежащим образом зарегистрированный в налоговых органах РФ, самостоятельно несет ответственность за представление налоговых деклараций и расчетов и уплату налога на прибыль организаций, НДС и иных налогов, а также связанных с ними пеней и штрафов в отношении работ (услуг), выполняемых по настоящему договору. Так как «Research-N» будет оказывать услуги через свое отделение, зарегистрированное в налоговых органах РФ, которое самостоятельно несет ответственность за представление налоговых деклараций, расчетов и уплату налогов, «Холдинг-Р» не должен удерживать какие-либо налоги, включая налог на прибыль организаций и НДС, оплачивая счета «Research-N».

На этом участие компании «Холдинг-Р» в уплате налогов в качестве налогового агента по договору с голландской компанией заканчивается.

Уходим в агенты

К наиболее часто встречающимся доходам «иностранца», облагаемым налогом на прибыль у источника выплаты, относятся: 1) дивиденды, которые мы выплачиваем «иностранцу» — нашему акционеру (участнику); 2) % дохода от долговых обязательств любого вида; 3) доходы от использования в РФ прав на объекты интеллектуальной собственности (в частности, платежи любого вида, получаемые в качестве возмещения за использование или за предоставление права использования любого авторского права на произведения литературы, искусства или науки, использование (предоставление права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса, либо использование (предоставление права использования) информации, касающейся промышленного, коммерческого или научного опыта); 4) доходы от реализации долей российских организаций, более 50 процентов активов которых состоит из недвижимого имущества, находящегося на территории РФ; 5) доходы от реализации недвижимого имущества, находящегося на территории РФ; 6) доходы от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации, в том числе доходы от лизинговых операций, от предоставления в аренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках.

Если постоянное представительство отсутствует, как в случае с немецким и кипрским контрагентами, а доход «иностранцев» от источников в РФ (то есть от «Холдинг-Р») попадает в список ст. 309 НК РФ, то компания становится налоговым агентом по налогу на прибыль и по НДС.

Когда ПП нет, а доход зарубежного партнера подпадает под налогообложение, необходимо выяснить, существует ли с соответствующей страной международное соглашение. Как известно, Соглашения с Германией и Кипром подписаны еще в 1996 и 1998 гг. Исходя из этого, компании «Холдинг-Р» придется прописать в договорах обязанность немецкой и кипрской компаний представить подтверждение того, что они имеют постоянное местонахождение в своих государствах. Подтверждение должно быть выдано компетентным органом иностранного государства. При получении данного документа до выплаты дохода «Холдинг-Р» как налоговый агент будет производить налогообложение доходов «иностранцев» по ставкам, установленным в Соглашениях, которые несколько ниже, чем те, что значатся в Налоговом кодексе, или не облагать налогом на прибыль вообще. В договоре можно написать, например, так:

«С целью избежать двойного налогообложения компания «Info-G» должна в течение 10 календарных дней с момента подписания настоящего договора представить компании «Холдинг-Р» Подтверждение постоянного местонахождения в государстве Федеративная Республика Германии, выпущенное компетентным органом».

Как выглядит Подтверждение?

Налоговый кодекс не устанавливает обязательной формы документов, подтверждающих постоянное местопребывание зарубежного партнера в иностранном государстве. Чаще всего таким документом может послужить справка, составленная по форме, установленной внутренним законодательством иностранного государства, или справка, написанная в произвольной форме.

На ней проставляют печать (штамп) компетентного (или уполномоченного им) органа иностранного государства и подпись уполномоченного должностного лица этого органа. Обычно им является Минфин соответствующего государства. В выдаваемом документе должен быть указан конкретный период, в отношении которого подтверждается постоянное местопребывание компании (обычно календарный год).

Этот период должен соответствовать тому, за который причитаются выплачиваемые иностранной организации доходы. Налоговому агенту представляется одно подтверждение постоянного местонахождения иностранной организации за каждый календарный год выплаты доходов. Кроме того, на данном документе должен быть проставлен апостиль.

Апостиль — это формальная процедура удостоверения подлинности подписи, качества, в котором выступало лицо, подписавшее документ, и в надлежащем случае — подлинности печати и штампа, которыми скреплен этот документ. (Требование апостилирования установлено Гаагской конвенцией 1961 г., отменяющей требование легализации иностранных официальных документов.

)

Датой представления Подтверждения считается дата, указанная в нем при выдаче уполномоченными органами (Письмо Минфина России от 21 июля 2009 г. N 03-08-05).

Видео:Налоговый агент по НДС простыми словами | НДС что это такое | НДС просто о сложном | Налоги | БизнесСкачать

Налоговый агент по НДС. Особенности заполнения декларации

Положения ст.161 НК РФ дают полное описание ситуаций, когда налогоплательщик не сам оплачивает начисленный НДС, а за него это делает налоговый агент. Институт посредников по исчислению и уплате обязательных бюджетных сборов предусматривается в ситуации, когда сам субъект предпринимательства не может выполнять свои обязанности по отношению к государству.

Момент возникновения обязанностей налогового агента

Передача обязанностей по уплате и начислению НДС от реального налогоплательщика к посреднику возникает в следующих случаях:

- при покупке у иностранной компании продукции/услуг на российской территории;

- при временном пользовании имуществом, находящимся в муниципальной или государственной собственности;

- при продаже конфиската, бесхозного имущества или кладов.

Важно: функции налогового агента могут возникать у любой организации, в том числе и не являющейся плательщиком налога по причине использования спецрежимов (ЕНВД, УСН, патент).

Реализация конфискованных активов

Предприятия и ИП, которых государство уполномочило реализовывать конфискованное, бесхозное и унаследованное федеральной казной имущество, выступают в роли налоговых агентов. организация, занимающаяся этой процедурой, Росфонд федерального имущества, проводит конкурсы, на которых отбираются реализаторы кладов, бесхозных активов и конфиската.

https://www.youtube.com/watch?v=lck6YQFULLA

Налоговая база по такому виду реализации определяется по стоимости аналогичных активов на рынке. Если продаже подлежат товары, облагаемые акцизами, то в налоговой базе должна учитываться величина этого сбора.

Уплатить в бюджет исчисленный с продажи НДС необходимо в день отгрузки продукции либо в дату получения предоплаты – в зависимости от того, какое из событий наступит раньше.

Особенности заполнения декларации по НДС для налоговых агентов

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный) лист;

- раздел 1, где указывается сумма, подлежащая оплате в бюджет;

- раздел 2, в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12, в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (КБК). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

По срокам сдачи декларации и уплаты НДС для налоговых агентов действуют такой же регламент, как и для прочих налогоплательщиков.

Декларация должна сдаваться не позднее 25 числа месяца, следующего за окончанием налогового периода, а уплатить налог надо до 20 числа этого же месяца.

Отчет по НДС должен передаваться в тот налоговый орган, где зарегистрировано юридическое лицо. ИП предоставляют декларации в ФНС по месту своего проживания (регистрации).

📹 Видео

Налоговые агенты по НДС в 1С:Бухгалтерия 8Скачать

Кто такой налоговый агентСкачать

Кто платит налоги: руководитель или работник?Скачать

Налоговые агенты по НДССкачать

Должен ли продавец платить НДС ?#налоги #новостидня #бизнес #деньги #бренд #карьера #youtube #shortsСкачать

НДС на примере простыми словамиСкачать

Востребованность специалистов кто они и как их статьСкачать

Как уходят от налогов. Объяснение на пальцахСкачать

Учет НДС налоговым агентомСкачать

НДС и налог на прибыль: обзор поправок-2024Скачать

НДС Налоговый агентСкачать

Обязанности налоговых агентов при выплате доходов иностранным юридическим лицамСкачать

Налоговые агенты по налогу на прибыльСкачать

Исчисление НДС налоговыми агентами в 2018-2019: "переходный период"Скачать

Налоговая консультация - НДС у налогового агента при оплате услуг иностранной фирмыСкачать

Как правильно платить налоги после переезда в другую страну?Скачать

Как отвечать на требования налоговой? Возмещение по НДС и камеральная проверка. Бизнес и налоги.Скачать