29 марта 2014 Основы бухучета

В прошлой статье мы разобрались, что собой представляют бухгалтерские счета. Они классифицируются по ряду следующих критериев: по виду взаимосвязи с финансовым балансом, по уровню детализации учетных данных, по экономическому содержанию, по последовательности указания информации в отчетных документах, по структуре и назначению.

В статье разберем виды счетов бухгалтерского учета. Познакомимся с активными, пассивными и активно-пассивными счетами, а также синтетическими и аналитическими.

По виду взаимосвязи с экономическим балансом бухгалтерские счета подразделяются на активные и пассивные, а также активно-пассивные. Рассмотрим данные типы более подробно, так как именно они являются основными элементами в классификации финансового баланса.

- Понятие активного счета бухгалтерского учета

- Понятие пассивного счета в бухучете

- Активно-пассивные счета

- Пример — счет 62 активный или пассивный?

- Синтетические и аналитические

- Какие еще виды бухгалтерских счетов бывают?

- Что такое пассивные счета. Пример пассивного счета

- Определение пассивных счетов

- Функции пассивных счетов

- Состав пассивных счетов

- Схема пассивных счетов

- Пример №1

- Пример №2

- Что собой представляют активно-пассивные счета?

- Бухгалтерские счета, их назначение и структура. Счета активные и пассивные. Активно-пассивные сч

- 1.1. Бухгалтерские счета и их назначение

- 1.2. Структура бухгалтерских счетов

- Понятие и структура бухгалтерского счета

- Активные счета

- Пассивные счета имеют следующие особенности:

- Классификация счетов бухгалтерского учета

- Счета классифицируют:

- Бухгалтерские счета также можно разделить на две группы:

- Двойная запись хозяйственных операций на счетах бухгалтерского учета

- Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Понятие активного счета бухгалтерского учета

Необходимы для отображения всех процессов, напрямую связанных с наличием и использованием имущественных ценностей предприятия.

Тут подразумевается отражение не только имущества в материальном виде, но также и нематериальных ценностей компании (торговых марок, патентов и т.д.).

В этом случае номер активного бухгалтерского счета может с приблизительной точностью сказать, какого рода имущество находится во владении собственника организации – владельца финансового баланса.

Если говорить более простым языком, то на активных счетах ведется учет активов предприятия. Для того чтобы понять, активный счет или нет, нужно знать их отличительные черты:

- Начальное сальдо всегда дебетовое;

- Конечное сальдо также дебетовое;

- По дебету отражается увеличение актива, по кредиту – уменьшение.

Примеры:

К активным счетам относятся — 50 «Касса», 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы» и т.д.

Возьмем для примера сч. 10 «Материалы», для него выполняются все три признака, указанные выше. На нем ведется учет активов – материалов.

При поступлении материалов (увеличение актива) делается запись по дебету, при выбытии (уменьшение актива) делается запись по кредиту.

Сальдо всегда дебетовое, ведь не возможно отпустить в производство материалов больше, чем есть на складе. Значит, дебет всегда будет больше кредита. То есть сч. 10 – активный по всем признакам.

Понятие пассивного счета в бухучете

Направлены на учет и контроль сведений обо всех источниках финансирования предприятия, которые подразделяются на собственные и привлеченные (заемные).

Собственные капиталы компании содержат в своей структуре всю прибыль, которую получила организация без финансовой помощи со стороны.

Привлеченные источники состоят из всех займов и кредитов, участвующих в делопроизводстве компании, которые оформило предприятие.

Таким образом, на пассивных счетах ведется учет пассивов предприятия. Для пассивных характерно:

- Кредитовое начальное сальдо;

- Кредитовое конечное сальдо;

- Увеличение пассива отражается по кредиту, а уменьшение – по дебету.

Примеры пассивных счетов:

80 «Уставной капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и пр.

Возьмем для примера сч. 67, он предназначен для учета кредитов, выданных предприятию на срок свыше 1 года, то есть на нем ведется учет пассивов.

Появление кредита (увеличение пассива) отражается по кредиту сч.67, его выплата (уменьшение пассива)– по дебету. Сальдо будет кредитовым до тех пор, пока кредит будет не выплачен и счет не закроется.

Активно-пассивные счета

Обычно можно сразу определить по названиям бухгалтерской документации. Как правило, при таком виде счетов бухгалтерского учета наименование документа начинается со слова «расчет» (например, «расчеты с персоналом», «расчеты с бюджетом» и т.д.).

Также они служат для отображения всех расчетов с разными типами контрагентов (активных и пассивных), для сообщения информации о дебиторских и кредиторских задолженностях, для контроля результатов делопроизводства предприятия, его прибыли или убытков.

То есть на активно-пассивных счетах учитываются как активы, так и пассивы предприятия. Для них характерны черты как активных, так и пассивных счетов бухгалтерского учета.

Примеры активно-пассивных:

60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и пр.

Пример — счет 62 активный или пассивный?

При реализации товара покупателю возникает дебиторская задолженность покупателя перед организацией, которая является активом, ее появление отражаем по дебету сч.

62, когда покупатель погасит задолженность, мы занесем сумму погашения в кредит сч.62. Видим, что появление актива отражается по дебету, а его уменьшение по кредиту, получается, что для сч.

62 выполняются признаки активных счетов.

https://www.youtube.com/watch?v=WYqQj1goeu8

Возьмем еще одну ситуацию, покупатель перечисляет аванс организации, пока в счет этой оплаты организация не отгрузит товар, за ней будет числиться кредиторская задолженность перед покупателем. Появление этой задолженности (то есть получение аванса) мы отразим по кредиту сч. 62.

В момент отгрузки покупателю товара, кредиторская задолженность уменьшится, при этом будет выполнена запись по дебету 62. То есть появление пассива (задолженности) мы отразим по кредиту, а его уменьшение – по дебету. Выходит сч.

62 подчиняется правилам, характерным для пассивных счетов.

На основе этого можем сделать вывод, счет 62 – активно-пассивный, так как для него характерны черты как активных, так и пассивных счетов, на нем ведется учет как активов, так и пассивов.

Синтетические и аналитические

По степени, в которой детализована вся учетная информация, делят на синтетические и аналитические.

Синтетические счета бухгалтерского учета подразумевают собой обобщенную характеристику данных, в которой вся информация представлена сжато и без уточнений. Для внесения в документ каких-либо дополнительных сведений используются субсчета. Субсчет – это составляющая синтетического счета. Учет ведется в денежном выражении.

Для наиболее высокого уровня детализации используют аналитические счета, в которых требуемые данные отображены подробно, с включением всех необходимых элементов и нюансов. На аналитических счетах учет может вестись и в других эквивалентах: в килограммах, метрах, литрах, штуках и пр., как удобно бухгалтеру.

Например, организация имеет сч. 41, на котором учитывает товары (различные виды круп) в обобщенном виде в рублях. К синтетическому сч. 41 открыты для удобства аналитические счета «Крупа пшенная», «Крупа манная» и др., на которых учет ведется в килограммах.

Какие еще виды бухгалтерских счетов бывают?

В соответствии с экономическим содержанием, они подразделены на счета активов, источников образования активов и хозяйственных операций. Они отображают все виды активных средств, а также те капиталы, что предназначены для последующей продажи.

Счета, показывающие источники образования активов, содержат информацию обо всех путях, откуда поступают средства, включая собственные доходы и заемные капиталы.

Счета хозяйственных операций включают в свою структуру все данные о финансовой прибыли предприятия, а также сведения о расходах предприятия на разнообразные цели.

Согласно последовательности указания в учетных записях, счета поделены на балансовые, номинальные и внебалансовые.

По своему назначению и структуре могут быть основными, регулирующими, бюджетно-распределительными, операционными, финансово-результатными и т.д.

Что такое пассивные счета. Пример пассивного счета

Бухгалтерский учет отражает операции, проводимые компанией. На основании его данных можно получить сведения о деятельности бизнеса, его стабильности. В рамках учета есть пассивные и активные счета. На первом фиксируются источники поступлений, на втором – сами средства.

Определение пассивных счетов

Пассивные счета (ПС) адаптированы для учета движения источников поступлений компании, их изменения. На ПС могут храниться сведения:

- изменение суммы средств компании;

- изменение состава задолженностей, перемещение денег между ПС (к примеру, вычет налоговых отчислений из зарплаты);

- возникновение обязательств перед контрагентами, штатом работников или государством.

ПС включают в себя все типы капитала, обязательств и доходов. К ним применимы следующие характеристики:

- Отражение источников поступлений: капитал, долги.

- Первоначальное сальдо – показатель из колонки по кредиту. Отражает размер капитала компании, возникшие на начало периода.

- В колонке по дебету фиксируется понижение объема основных средств или обязательств.

- В колонке по кредиту фиксируется рост объема основных средств и обязательств.

- Сальдо конечное – также показатель из колонки по кредиту. Фиксирует размеры поступлений или обязательств компании на завершение отчетного периода.

ВАЖНО! Для расчета завершающего сальдо актуальна формула: СК = Сальдо начальное + Ок – Од.

Функции пассивных счетов

На ПС фиксируются источники:

- Банковские банки.

- Средства для ФЛ и ЮЛ.

- Депозитные счета.

- Прибыль банковского учреждения.

- Кредиторский долг.

- Средства, полученные от других организаций.

Счета могут быть как балансовыми, так и внебалансовыми. На последних находятся активные и пассивные счета. Они составляют баланс, который является главной формой финансовой отчетности, что позволяет получить следующие сведения:

- Активы.

- Пассивы.

- Капитал компании, указанный в рублях.

Счета объединяются в различные разделы, которые формируются на основании экономического содержания.

Состав пассивных счетов

Состав ПС может включать в себя положения:

- Амортизация капитала предприятия.

- Амортизация нематериальных объектов.

- Наценка, образующаяся в процессе торговли.

- Резервные счета по сомнительным задолженностям.

- Краткосрочные задолженности.

- Зарплаты сотрудникам.

- Уставной, добавочный капитал.

- Резервные фонды будущих расходов.

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее. Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

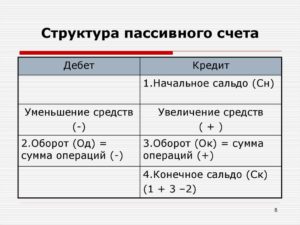

Схема пассивных счетов

Схема ПС действует так:

- Дебет: прочерк. Кредит: первоначальное сальдо (требуется указать остаток источников поступлений компании на начало года).

- Оборот по дебету: операции, которые привели к уменьшению ресурсов на протяжении отчетного периода (необходимо указать стоимость операции). Оборот по кредиту: действия, которые привели к увеличению ресурсов на протяжении отчетного периода (также указывается совокупная сумма).

- Дебет: прочерк. Кредит: завершающее сальдо (необходимо указать остаток источников поступлений на завершение периода).

Есть базовые пассивные счета. Перечень их очень широк. Он включает в себя и займы, и помещения, которые сдаются в аренду.

Пример №1

Компания взяла кредит на сумму 70 000 рублей, что привело к образованию задолженности. В учете должны быть отражены следующие сведения:

- Погашение части обязательств в размере 40 000 рублей.

- Полное покрытие кредитных обязательств: 30 000 рублей.

- Получение другого займа в размере 90 000 рублей.

Бухгалтеру требуется открыть пассивный счет 66. Необходимо также определить обороты и сальдо. На счетах осуществленные действия фиксируются по схеме, приведенной выше:

- Дебет: прочерк. Кредит: сальдо аналогично размеру задолженности (70 000 рублей).

- Оборот по дебету показывает снижение суммы обязательств: 40 000 и 30 000 рублей. Оборот по кредиту фиксирует рост суммы основных средств: 90 000 рублей.

- Завершающее сальдо составит 90 000 рублей (70 000 + 90 000 – 70 000 рублей).

Обороты по дебету составят 70 000 рублей, по кредиту – 90 000 рублей.

Пример №2

Участник предприятия дал займ собственной компании. Размер займа составляет 100 000 рублей. Расчеты фиксируются на счете 66 «Краткосрочный займ». Первоначальное кредитовое сальдо будет равно нулю. Поступление 100 000 рублей находится на кредите. Оборот по кредиту составит сто тысяч рублей.

https://www.youtube.com/watch?v=HurC4MIfXTo

Через месяц компания возвратила участнику 50 000 рублей. Составляется проводка: дебет счета 66, указывается сумма 50 000 рублей. Завершающий оборот по дебету будет аналогичным. Завершающее сальдо по кредиту составит 100 000 рублей.

Что собой представляют активно-пассивные счета?

Ресурсы ЮЛ и источники их поступления могут храниться на одном счете. Они будут называться активно-пассивными счетами (АПС). Их основная функция – это проведение расчетов как с кредиторами, так и с дебиторами. Рассмотрим особенности отражения сальдо на АПС в разных обстоятельствах:

- Дебиторы – это лица, которые должны юридическому лицу. Если расчеты происходят с ними, то сальдо будет дебетовым. Фиксируются они на активах баланса.

- Кредитор – это лицо, которому должно предприятие. При расчетах с ним сальдо будет кредитовым. Фиксируется расчет на пассиве баланса. Счет также будет пассивным.

- Обычно ЮЛ проводит операции и с кредиторами, и с должниками. Поэтому сальдо приобретает два значения: оно и дебетовое, и кредитовое.

Большинство предприятий ведут именно АПС. Связано это с тем, что обычно у организации есть должники, но и она является должником.

Пассивные счета дают представление об источниках средств компании: кредиты, займы, прибыль от использования активов.

При появлении каждого из пассивов требуется незамедлительно фиксировать их на счетах.

К примеру, компания берет кредит. Кредитование будет именно источником средств, а потому нужно отразить его на соответствующих счетах. При учете пассивов требуется также рассчитать сальдо.

Резюме:

- Пассивы состоят из собственных и заемных средств организации.

- Чем больше собственных средств у предприятия, тем оно устойчивее.

- Если заемных денег много, ЮЛ будет зависимо от кредиторов.

- Если собственных пассивов компании много, то она регулярно получает чистую прибыль, что повышает благосостояние.

Бухгалтерские счета, их назначение и структура. Счета активные и пассивные. Активно-пассивные сч

Министерство внутренних дел Российской Федерации

Московский университет

Рязанский филиал

Кафедра экономических дисциплин

КУРСОВАЯ РАБОТА

по учебной дисциплине: «Теория бухгалтерского учета»

на тему:

«Бухгалтерские счета, их назначение и структура. Счета активные и пассивные. Активно-пассивные счета»

Выполнила:

студентка 971 учебной группы

Гладкова Екатерина Викторовна

Проверил:

Преподаватель кафедры

Коноваленко Сергей Александрович

Рязань, 2010 год.

Оглавление

Введение . 3

1. Бухгалтерские счета, их назначение и структура . 5

1.1. Бухгалтерские счета и их назначение . 5

1.2. Структура бухгалтерских счетов . 8

2. Виды счетов: активные, пассивны и активно-пассивные . 10

2.1. Активные счета . 10

2.2. Пассивные счета . 11

2.3. Активно-пассивные счета . 12

Заключение . 16

Список использованной литературы: 17

ПРАКТИКА .. 23

В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые изменяют остатки средств и их источников в балансе.

Данная тема является актуальной, так как оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования.

Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета, так как баланс составляется на 1-е число месяца (квартала, года) [7], нельзя с его помощью повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия, источников их формирования.

https://www.youtube.com/watch?v=4l7a4_yTR5Y

Для текущего учета и контроля используется система счетов бухгалтерского учета.

Система счетов — способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Исходя из вышесказанного, можно сформулировать цели данной работы:

— изучить счета бухгалтерского учета и их назначение;

— ознакомиться со структурой бухгалтерских счетов;

— исследование особенностей ведения учета на счетах.

Основными задачами работы являются:

1. Исследовать особенности счетов бухгалтерского учета как способа отражения данных.

2. Рассмотреть виды бухгалтерских счетов и их особенности.

1.1. Бухгалтерские счета и их назначение

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы — счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета — это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации [1].

Учет средств и источников на счетах бухгалтерского учета осуществляется непрерывно и последовательно. Каждый счет бухгалтерского учета имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

Уточненная классификация бухгалтерских счетов по назначению и структуре показателей представлена (по признаку экономического содержания) на схеме (рис. 1).

На первой стадии группировки, как показано на рис. 1, бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово — результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они не имеют самостоятельного значения, а только дополняют их. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций в процессе заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово — результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех указанных счетах путем двойной записи отражаются имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Простая запись ведется на забалансовых счетах, предназначенных для обобщения информации о наличии и движении товарно — материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

На второй стадии группировки счета делятся по признаку общности построения, т.е. структуре показателей на счетах, характеризующих экономически однородные объекты бухгалтерского учета. На этой стадии группировки основные счета делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называют счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги.

На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название — «инвентарные».

Стоимостное выражение этих объектов учета (кроме денежных средств) определяется через натуральные показатели и текущую учетную оценку (цену).

Присутствующие среди инвентарных объектов нематериальные активы как неосязаемые предметы не полностью отвечают признакам инвентарных объектов. Если данные объекты бухгалтерского учета используются в хозяйстве менее 12 месяцев, то затраты на их приобретение отражаются на счете 97 «Расходы будущих периодов», входящем в группу бюджетно — распределительных счетов.

По дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту — их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Полученный в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое «красное сальдо».

Инвентарные счета являются активными.

Фондовыми называют счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством Российской Федерации цели.

При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица.

https://www.youtube.com/watch?v=aH6gWoiRYF0

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия.

Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, а информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

1.2. Структура бухгалтерских счетов

Счета имеют форму двусторонней таблицы. Увеличение объектов бухгалтерского учета на счетах показывают отдельно от их уменьшения, поэтому счета делятся на две части: левую и правую. Левая часть счета называется дебетом, правая — кредитом[2].

Схема счета представлена в табл. 1 , на примере счета « Материалы »[3].

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

1. Номер и наименование счета.

2. Сторона дебета.

3. Сторона кредита .

Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету или кредиту счета называются оборотом. Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком, или сальдо.

Понятие и структура бухгалтерского счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п.

Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета.

Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

| Дебет | Кредит |

| Сальдо начальное — остаток хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств предприятия в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств предприятия в течение отчетного периода |

| Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Сальдо конеченое расчитывается по следующей формуле:

Ск = Сн + Од — Ок

Активные счета имеют следующие особенности:

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту отражают уменьшение средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

- на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

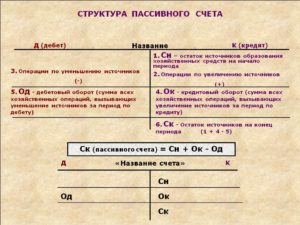

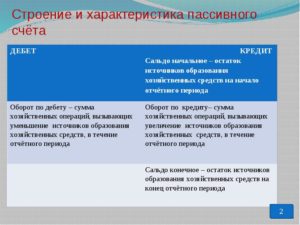

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода |

| Сальдо конеченое — остаток источников образования хозяйственных средств на конец отчетного периода |

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Пассивные счета имеют следующие особенности:

- Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

- На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

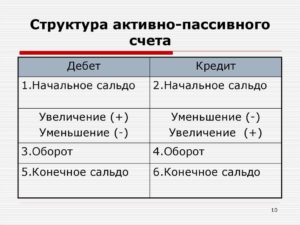

Предназначены для одновременного учета как имущества, так и источников его формирования.

Схема активно-пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток имущества на начало отчетного периода | Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

| Оборот по дебету — могут отображаться операции либо по увеличению имущества, либо по уменьшению остатков | Оборот по кредиту — могут отображаться операции либо по уменьшению имущества, либо по увеличению источников |

| Сальдо конеченое — остаток имущества на конец отчетного периода | Сальдо конеченое — остаток источников на конец отчетного периода |

К основным активно-пассивным счетам относят:

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

https://www.youtube.com/watch?v=mfiXs3LriJk

Если предприятие пользуется заемными или привлеченными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые для него являются кредиторами.

Кредиторам должно предприятие, а дебиторы должны самому предприятию.

Классификация счетов бухгалтерского учета

Это объединение счетов в группы по принципу однородности экономического содержания, отражаемых в них показатели имущества, обязательств и хозяйственных операций.

Счета классифицируют:

- По строению (Активные, Пассивные, Активно-пассивные);

- По экономическому содержанию различают счета имущества и источников его образования, а также по хозяйственным операциям в сферах снабжения, производства и реализации;

- По назначению:

- Инвентарные — для учета имущества организации, всегда активные. Учет ведется в денежных и натуральных измерителях;

- Денежные — для учета денежных средств, всегда активные. Учет ведется только в денежном выражении;

- Расчетные счета — предназначены для учета всех видов расчетов. Учет ведется в денежном выражении. Практически все активно-пассивные;

- Регулирующие — уточняют оценку отдельных видов имущества. Учет ведется в денежном выражении. Всегда пассивные;

- Собирательно-распределительные — предназначены для учета косвенных затрат, требующих предварительного распределения. Всегда активные;

- Отчетно-распределительные — предназначены для распределения затрат между отчетными периодами;

- Калькуляционные — предназначены для учета и контроля затрат и для определения себестоимости;

- Операционно-результативные — предназначены для выявления результата хозяйственной деятельности. Активно-пассивные. Учет ведется в денежном выражении;

- Финансово-результативные — предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные;

- Фондовые счета — предназначены для учета и контроля за капиталом предприятия. Всегда пассивные.

Бухгалтерские счета также можно разделить на две группы:

- Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации;

- Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на них ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам Приход и Расход. В плане счетов нумеруются тремя занкам с 001 по 011. Предназначены для учета имущества, не являющегося собтсвенностью организации.

Двойная запись хозяйственных операций на счетах бухгалтерского учета

Двойная запись — это запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды, по дебету одного счета и по кредиту другого, взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Бухгалтерские проводки различают:

- простые, т.е. запись делается по дебету одного счета и кредиту другого.

- сложные, т.е. сумма распределяется по дебету нескольких счетов и отражается по кредиту одного счета. Или дебитуется один счет и кредитуются несколько счетов.

Д51 К50 — корреспонденция счетов;

Д51 К50 2000 — оформление бухгалтерской проводки.

https://www.youtube.com/watch?v=aSVgsOjhywo

В бухгалтерском учете для получения информации используют 3 вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Синтетические счета (счета 1-го порядка) содержат обобщенные показатели об имуществе, обязательствах и хозяйственных операциях организации по экономически однородным группам в денежном выражении.

Аналитические счета (счета 3-го порядка) — детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и хозяйственных операций, выраженных в натуральных, трудовых и денежных измерителях.

Субсчета (счета 2 порядка) — являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет ведется обычно в денежном выражении.

В бухгалтерском учете используются синтетический и аналитический учет

Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

https://www.youtube.com/watch?v=LZ6cAv-F9z0

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана.

Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам.

С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия.

Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит.

Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть.

Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором.

Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.