Бухгалтеры каждого предприятия, выбравшего общий режим налогообложения, ежемесячно формируют затраты, составляющие себестоимость готовой продукции, оказанных услуг.

В состав себестоимости входят различные расходы, среди них важным показателем являются общехозяйственные расходы.

Если организация предприятия нуждается в обобщении данных о расходах, не связанных с производственной деятельностью или косвенно связанных с ней, то общехозяйственные расходы оцениваются одним целым по организации.

Для ведения расходов, в бухгалтерском учете, используется счет 26 «Общехозяйственные расходы»

Общехозяйственные расходы включают в себя:

- расходы по оплате труда административного отдела и аппаратов управления;

- отчисления от фонда оплаты труда вышеперечисленного состава (фонд социального страхования, медицинского страхования, пенсионный);

- затраты на командировочные расходы и служебные поездки;

- затраты на приобретение канцтоваров, на услуги типографии, почтовые услуги;

- расходы на содержание другого хоз. персонала;

- расходы на прочие налоги и перечисления;

- расходы на коммунальные услуги непроизводственных зданий.

- Система аналитического учета

- Методы распределения общехозяйственных расходов

- Что относят к ОХР

- Распределение и списание ОХР

- Пример распределения ОХР по базе – по оплате труда на производстве продукции

- Бухучет

- Налоговый учет

- Главное

- Учет и методы распределения общепроизводственных и общехозяйственных расходов

- Классификация затрат

- ОПР: состав, определение

- Учет

- Распределение

- ОХР, состав, определение

- Списание

- 1С

- Структура общехозяйственных расходов

- Основные правила

- Понятие и классификация

- Общие детали

- Что охватывает из услуг

- Метод процедуры

- Распределение общехозяйственных расходов

- Аналитический и синтетический учеты

- Принцип списания

- Что такое общехозяйственные расходы и как их учитывать?

- Виды расходов

- Счет учета общехозяйственных расходов

- Аналитический учет

- Синтетический учет

- Списание общехозяйственных расходов

Система аналитического учета

Решающим значением является грамотно организованная система аналитического учета, его достоверность и своевременность.

База данных аналитического учета содержит нужную информацию для своевременного анализа, организации контроля, необходимого планирования, постоянного контроля и управления непроизводственной деятельностью организации.

Показатели аналитического учета необходимы для составления отчетности внутри организации, включающей в себя суммовые данные о видах (количественные), единицах измерения, цехах-производителях, статьях затрат изготавливаемой продукции.

Налоговый вычет на детей.

Коды в табеле учета рабочего времени.

Найти информацию по ОГРН: https://buhguru.com/buhgalteria/poleznoe/chto-takoe-ogrn-i-obyazatelno-li-ego-uka.html

Аналитический учет предусматривает использование счета 26 «Общехозяйственные расходы» по спланированным статьям сметы.

Аналитический учет должен вестись в тесной взаимосвязи с синтетическим учетом затрат на производствоСинтетический учет

Косвенные общехозяйственные затраты – это часть накладных расходов, поэтому их состав и размер рассчитывается по смете.

Синтетический учет данных затрат ведется бухгалтерией с использованием счета 26 «Общехозяйственные расходы». Данный собирательно-распределительный счет субсчетов не имеет, как и остатков на конец месяца.

Учет этих затрат проводится с применением активного собирательно-распределительного счета 26 «Общехозяйственные расходы».

Планирование и учет счета 26 ведется по типовой номенклатуре статей

Фактические затраты, собранные за отчетный период, отражаются бухгалтерскими проводками.

В дебет счета 26 с кредита различных счетов:

- 02 – начисление амортизации на объекты непроизводственного характера;

- 05 – начисление амортизации (нематериальные активы);

- 10 − документы по всем субсчетам, согласно сформированной стоимости переданных материалов для содержания зданий, сооружений, заводоуправления;

- 20 – затраты, относящиеся к основному производству;

- 21 – затраты на полуфабрикаты, относящиеся к собственному производству;

- 23 – расходы, связанные со вспомогательным производством;

- 43 – себестоимость готовой продукции;

- 60 – затраты на содержание зданий, такие как коммунальные услуги, аренда, ремонт;

- 68 – расходы, связанные с начислением налогов по субсчетам, применяемых для данной организации;

- 69 – расходы, связанные с отчислениями от заработной платы работникам аппарата управления, по субсчетам, по всем необходимым фондам;

- 70 – начисления оплаты труда в части персонала, не связанного процессом производства;

- 71 – затраты, связанные с командировочными, представительскими и почтово-телеграфными расходами;

- 76 – затраты на расчет с дебиторами и кредиторами;

- 96 – зарезервированные в определенном порядке суммы, для равномерного включения в обязательное списание затрат;

- 97 – расходы, которые были произведены ранее, а списываются на себестоимость отчетного периода, такие как годовая подписка на бухгалтерскую литературу, технические журналы.

Такая корреспонденция счетов учета является типовой.

Что такое ОКФС?

Как рассчитать отпускные: формулы и примеры.

https://www.youtube.com/watch?v=J3l4QDlz3RU

Накопленные за месяц на счете 26 общехозяйственные расходы, необходимо списать на затраты на готовую продукцию и незаконченное производство к концу отчетного периода.

Методы распределения общехозяйственных расходов

Общехозяйственные расходы, списанные на готовую продукцию, необходимо распределить по каждому отдельному виду одним из способов:

- пропорционально, когда общехозяйственные расходы вносят в часть затрат на готовую продукцию;

- по способу списания, когда расходы, собранные на счете 26, относятся на текущие расходы.

Метод списания затрат должен быть прописан в учетной политике предприятия в обязательном порядке.

При первом методе необходимо составлять бухгалтерскую запись:

Д-т 20 К-т 26. Списывается часть суммы, собранной по ведомости 15, часть расходов осядет на готовую продукцию в Д-т 43 , и оставшаяся часть – на реализованную продукцию в Д-т 90-2.

Второй метод предусматривает запись:

Д-т 90.2 К-т 26. Списывается полностью вся сумма, скопившаяся на этом счете.

Кредит 26 “Общехозяйственные расходы”

Как правило, практически все предприятия закладывают второй метод распределения расходов при составлении учетной политики организации.

Второй метод уменьшает и упрощает процесс списания общехозяйственных расходов

Использовать данный метод можно, если вся выпущенная готовая продукция, к которой относятся затраты на счете 26, полностью реализована.

Или если сумма общехозяйственных расходов по отношению к сумме всей себестоимости незначительна.

Данный порядок формирования и списания общехозяйственных расходов применяется на практике предприятиями, работа которых напрямую связана с процессом производства продукции, для грамотного учета состава затрат, влияющих на себестоимость выпускаемой продукции и непосредственно на финансовый результат.

Грамотное ведение счета 26, от которого напрямую зависит прибыль, полученная предприятием, соответственно, начисленный и перечисленный налог на прибыль, не даст возможности проверяющим органам наложить на вашу организацию взыскания.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер.

Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме.

Если видов продукции несколько, то ОХР распределяются на них пропорционально.

https://www.youtube.com/watch?v=3X26dMzqNFY

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет.

Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные.

Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

https://www.youtube.com/watch?v=btkVsPhiCkY

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Учет и методы распределения общепроизводственных и общехозяйственных расходов

Доходность любого субъекта экономической деятельности зависит от правильности отражения и учета затрат. Их оптимизация, контроль, распределение влияют на себестоимость товара (услуги), снижают риски возникновения санкций налоговых органов.

На начальном этапе деятельности каждая компания планирует и формирует перечень затрат, необходимых для осуществления производственных процессов.

Важным аспектом, отраженным в учетной политике, являются методы распределения общепроизводственных и общехозяйственных расходов.

Классификация затрат

Ценовая политика предприятия складывается с учетом рыночной ситуации касательно определенного вида товаров, услуг или работ, при этом регулирование стоимости происходит за счет суммы вкладываемой прибыли либо перераспределения коммерческих расходов. Производственные затраты – это величина постоянная, которая складывается из показателей фактических издержек. Цена реализации (работ, услуг, товаров) включает в себя себестоимость, коммерческие расходы и сумму прибыли.

Каждая организация в учетной политике формирует положения, регламентирующие учет расходов, методы их распределения и списания. Бухгалтерскими нормативными актами (Налоговый кодекс, ПБУ) рекомендован перечень и классификация затрат, относящихся на себестоимость. Норма расхода каждой статьи устанавливается внутренними документами предприятия.

Затраты систематизируются по различным критериям: по экономическому содержанию, по времени возникновения, по составу, по способу включения в себестоимость и т. д. Для формирования калькуляции все расходы разделяют на косвенные и прямые. Принцип включения в себестоимость зависит от количества видов выпускаемой компанией продукции либо оказываемых услуг.

Методы распределения прямых расходов (заработная плата, сырье, амортизация основного оборудования) и косвенных (ОПР и ОХР) определяются в соответствии с нормативными документами и внутренним регламентом компании.

Более подробно необходимо остановиться на общехозяйственных и общепроизводственных расходах, которые включаются в себестоимость методом распределения.

ОПР: состав, определение

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

— амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

— содержание, модернизация цеховых помещений;

— отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

— коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

— прочие расходы, связанные непосредственно с производственным процессом и его управлением (списание используемого инвентаря, МБП, командировочные расходы, аренда площадей, услуги сторонних организаций, обеспечение безопасных условий работы, содержание вспомогательных подразделений: лабораторий, служб, отделов, лизинговые платежи). Производственные затраты – это расходы, связанные с процессом управления основными, обслуживающими и вспомогательными подразделениями, именно они включаются в состав себестоимости как общепроизводственные расходы.

Учет

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25.

Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции.

В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

- Дт 25 Кт 02, 05 – отнесена на ОПР начисленная сумма амортизации ОС, НМА.

- Дт 25 Кт 21, 10, 41 – товары собственного производства, материалы, инвентарь списаны на расходы производства.

- Дт 25 Кт 70, 69 – начислена з/п персоналу ОПР, произведены отчисления во внебюджетные фонды.

- Дт 25 Кт 76, 84, 60 – на общепроизводственные расходы отнесены выставленные контрагентами счета за оказанные услуги, выполненные работы, списана сумма недостач, выявленная по результатам инвентаризации.

- Дебетовый оборот счета 25 равен сумме фактических расходов, которые в конце каждого отчетного периода списываются на калькуляционные счета (23, 29, 20). При этом составляется следующая бухгалтерская запись: Дт 29, 23, 20 Кт 25 – накопленные расходы списаны на вспомогательное, основное или обслуживающее производство.

Распределение

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом.

В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них.

Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

ОХР, состав, определение

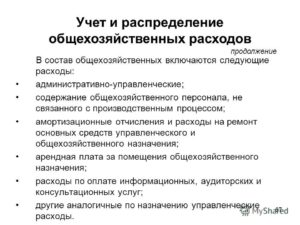

Административно-хозяйственные затраты являются весомой величиной в себестоимости товаров, работ, изделий, услуг. Общехозяйственные расходы являются суммовым отражением управленческих издержек, они включают в себя:

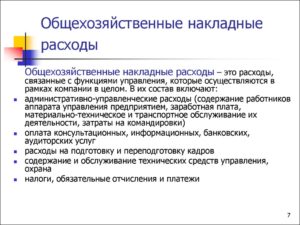

— содержание и обслуживание сооружений, зданий непроизводственного назначения (офисы, административные площади), арендные платежи;

— отчисления в социальные фонды и оплата труда управленческого персонала;

— услуги связи и интернета, охраны, почтовые, консультационные, аудиторские расходы;

— амортизационные отчисления на объекты непроизводственного назначения;

— реклама (если данные расходы не относятся к коммерческим);

— канцелярия, коммунальные платежи, информационные услуги;

— расходы на обучение персонала и соблюдение правил производственной безопасности;

— прочие аналогичные затраты.

https://www.youtube.com/watch?v=TOw8hSOk5SQ

управленческого аппарата необходимо для осуществления процессов производства и дальнейшего сбыта продукции, но высокий удельный вес данного вида расходов требует постоянного учета и контроля.

Для крупных организаций использование нормативного метода начисления ОХР неприемлемо, так как многие виды административных трат носят переменный характер или при единовременной оплате переносятся в себестоимость продукции поэтапно, в течение определенного срока.

Списание

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26.

При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.

1С

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы.

При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов.

Данный процесс формирует себестоимость готового продукта.

Структура общехозяйственных расходов

Деятельность любой компании предусматривает не только прибыль, но еще и расходы, предназначенные для ее обеспечения, большинство из которых относится к категории общехозяйственных расходов.

При этом не все предприниматели знают о том, что общехозяйственные расходы имеют собственную структуру, и должны правильно распределяться и указываться в бухгалтерском учете, так как действующее законодательство предусматривает специальные правила для работы с этой отчетностью.

В связи с этим руководитель любой организации должен знать о том, что включают в себя общехозяйственные расходы и как с ними правильно взаимодействовать.

Основные правила

Для того, чтобы начать правильно работать с общехозяйственными расходами, нужно понять, что они собой представляют и какие категории затрат включены в эту группу.

Понятие и классификация

Общехозяйственные затраты включают в себя все расходы, которые необходимы для обеспечения производства и реализации продукции. При этом стоит отметить тот факт, что сами по себе они относятся к одной из двух категорий – прямые и косвенные.

К первой группе относятся любые расходы, которые связаны с материальными затратами и оплатой труда. Каждое производственное изделие включает в себя определенные материалы, причем основными среди них называются те, которые в итоге являются элементом готовой продукции, и их стоимость может без особых затрат относиться к определенной продукции.

Косвенные затраты включают в себя комплекс издержек, которые имеют непосредственное отношение к производственным процессам, но при этом не могут быть отнесены к каким-либо конкретным видам изделий. Сами по себе они распределяются на две группы – общепроизводственные и общехозяйственные, то есть те, которые проводятся в целях управления производством.

Таким образом, в состав комплексных расходов входит:

| Тип затрат | Что в него входит |

| Общепроизводственные |

|

| Общехозяйственные |

|

Общие детали

Общехозяйственные расходы включают в себя любые затраты, связанные с управлением работой компании.

В частности, это касается содержания и выплаты зарплат для руководящего состава и работников отделов управления, включая всевозможные отчисления, которые требуются для медицинского и социального страхования сотрудников, отправки их в командировки, а также перемещения сотрудников на различные задания.

https://www.youtube.com/watch?v=AMGa1pE3PAg

В отличие от производственных затрат, включая те, которые относятся к работе оборудования и включаются в общецеховые расходы, общехозяйственные расходы непосредственно зависят от особенностей организации управления и продолжительности отчетного периода. Таким образом, администрация компании и отдел бухгалтерии имеют гораздо больше влияния на эти расходы, а сами они реализуются в процессе оформления смет затрат на управление.

Варианты организации учета, а также обобщения имеющейся информации о сумме таких затрат непосредственно зависят от того, какая в организации используется схема их планирования и нормирования.

Распределение таких расходов осуществляется изначально между услугами, работами и продукцией для собственного хозяйства, выделенных на отдельный самостоятельный баланс, а также для оплаты услуг других компаний и какой-либо продукции, которая будет реализовываться в дальнейшем. Только потом уже расходы распределяются по видам изделий в той части, которая приходится уже на готовую продукцию.

Что охватывает из услуг

Категория общехозяйственных услуг включает в себя несколько основных видов затрат:

- любые отчисления, которые отправляются в фонд социальной защиты населения;

- расходы, выделяемые для оплаты труда администрации и управленческого звена;

- расходы, необходимые для проведения телеграфных и почтовых переводов;

- затраты на разъезды или командировки для выполнения каких-либо служебных задач;

- расходы на покупку канцелярских принадлежностей;

- услуги типографии;

- отчисления, необходимые для восстановления основных средств, включенных в категорию общехозяйственных;

- затраты, которые требуются для проведения всевозможных мероприятий по охране труда, а также обеспечения полного соблюдения установленной техники безопасности;

- оплата консультационных и информационных услуг;

- расходы, которые требуются для оплаты отпусков, предусмотренных для молодых специалистов перед тем, как они начнут свою трудовую деятельность;

- расходы на проведение всевозможных аудиторских проверок;

- обязательные сборы и налоги, установленные действующим законодательством;

- непроизводственные затраты;

- расходы, предусмотренные в случае сокращения общего числа работников компании.

Правила учета затрат

Метод процедуры

Общехозяйственные расходы, которые списываются на готовую продукцию, должны быть распределены по способы списания или же пропорционально в зависимости от того, относятся они к текущим расходам или же вносятся в качестве отдельного элемента затрат на готовую продукцию. Используемый метод списания затрат нужно в обязательном порядке указать в учетной политике компании.

| Первый метод | Дт 20, Кт 26. Списание доли суммы, собранной по ведомости 15, часть расходов относится к готовой продукции в Дт 43, вся оставшаяся доля относится к реализованной продукции в Дт 90-2. |

| Второй метод | Дт 90.2, Кт 26. Списание полной суммы, которая образовалась на этом счете. |

Преимущественное большинство предприятий пользуется именно вторым способом при оформлении учетной политики компании, так как он позволяет сократить и существенно упростить процедуру списания общехозяйственных расходов.

Использование данного метода предусматривается в том случае, если вся реализованная продукция, к которой имеют отношение затраты, прописанные на счете 26, будет полностью реализована или же если сумма общехозяйственных расходов по отношению к полной себестоимости является незначительной.

Такой порядок списания общехозяйственных расходов чаще всего на практике встречается в работе тех организаций, которые работают непосредственно с производственными процессами, так как им требуется грамотный учет состава затрат, имеющих влияние на конечную себестоимость производимых товаров и, соответственно, на финансовый результат.

Распределение общехозяйственных расходов

Для того, чтобы распределить общехозяйственные расходы, нужно составить отдельную ведомость. Стоит отметить, что большинство компаний проводит распределение общехозяйственных расходов между всеми объектами калькуляции в соответствии с суммой основной зарплаты среди производственных сотрудников.

https://www.youtube.com/watch?v=TtZYBVEzVic

Стоит отметить тот факт, что многие затраты, которые относятся к категории общехозяйственных расходов, имеют определенные ограничения в виде установленных лимитов или нормативов налогообложения, контроля затрат и других задач.

В процессе списания любых таких затрат по любым направлениям, в первую очередь, проводится их распределение между готовой продукцией и незаконченным производством, а отдельная часть переносится на себестоимость услуг и работ вспомогательных цехов.

Таким образом, в зависимости от того, как работают те или иные производственные отделы, могут использоваться разные методы распределения общепроизводственных расходов:

| Распределение в соответствии с основной зарплатой сотрудников | Самый оптимальный метод для тех компаний, для которых характерен разный уровень автоматизации и механизации, так как с его помощью можно обеспечить полноценный учет степень этих факторов, а также трудоемкость производства различных видов товарной продукции. |

| В соответствии с затратами по переделу | Оптимальное решение для нефтеперерабатывающей и химической промышленностей. |

| В соответствии с объемом произведенной или добытой продукции | Чаще всего применяется в сфере металлургии, изготовления строительных материалов и горнодобывающей промышленности. |

Алгоритм же распределения в любом случае следующий:

- Из учетных регистров узнается сумма общехозяйственных расходов, выделенных компанией за указанный отчетный период.

- В соответствии с базой распределения таких затрат в учетной политике проводится суммирование всех элементов, которые включены в нее в рублевом исчислении.

- Определяется коэффициент распределения посредством деления результатов, полученных в пункте «1», на те, которые получились в пункте «2».

- Рассчитывается общая сумма расходов, которые приходятся на отдельные элементы базы посредством умножения каждого из них на получившийся коэффициент.

Аналитический и синтетический учеты

Ведение аналитического учета может осуществляться через счет 26 по нескольким пунктам:

- управленческие;

- хозяйственные;

- остальные затраты, которые требуются для покупки канцелярских товаров, а также обеспечения компании энергией, водой и канализацией.

В данном случае затраты для каждой конкретной компании устанавливаются в соответствии с особенностями ее работы.

Образец отражения общехозяйственных расходов

Синтетический учет – это тот, ведение которого осуществляется на счетах первого порядка и включает в себя данные о любых хозяйственных ресурсах компании, включая источники их формирования в денежном виде.

Любые операции, которые проводятся по счету 26, должны указываться следующим образом:

| Дт 26, Кт 02,05 | Расчет точной суммы износа, установленной по отношению ко всем объектам основных средств и нематериальных активов, которые применялись в целях обеспечения общехозяйственных нужд. |

| Дт 26, Кт 70 | Начисление зарплаты для сотрудников руководящего состава. |

| Дт 26, Кт 69 | Расчет страховых взносов на зарплату сотрудников непроизводственных отделов. |

| Дт 26, Кт 71 | Списание расходов на командировки, основываясь на авансовых отчетах. |

| Дт 26, Кт 20, 23 и 29 | Распределение сумм на счета учета производственных затрат. |

Принцип списания

Есть несколько вариантов того, как можно списать общехозяйственные расходы.

В первую очередь, можно списать их на счет 20 путем перенесения с кредита счет 26 в полной сумме, если компания изготавливает только какой-то один вид продукции, или же по всем отдельным видам изделий, если компания ведет разностороннюю деятельность.

https://www.youtube.com/watch?v=qy_IDdxrU08

Также можно списать их на счет 90 и субсчет 2. Если компания занимается деятельностью, которая в принципе не имеет отношения к процедуре производства продукции, расходы могут списываться ей на субсчет 2 счета 90 или же какой-либо другой субсчет в соответствии с рабочим планом счетов.

Помимо всего прочего, в последнее время широкое распространение получило списание с применением способа под названием «директ-кост», при котором на себестоимость товарной продукции приходятся все виды расходов, за исключением общехозяйственных.

Главным достоинством этого способа бухгалтерского учета является то, что в процессе составления отчетности можно определить прямую закономерность, присутствующую между объемами производства и суммами расходов, которые потребовались для его обеспечения. По такому методу списание расходов осуществляется на счет 90 с применением субсчета 8.

Что такое общехозяйственные расходы и как их учитывать?

Общехозяйственные расходы — вид расходов, произведение которых необходимо для обеспечения эффективной деятельности аппарата управления, не относящиеся непосредственно к процессу производства. Это затраты на содержание организации в целом

Виды расходов

- Оплата труда непроизводственных работников и начисленные обязательные страховые взносы;

- Амортизация, исчисленная на основные средства управленческого назначения:

- офисные здания;

- транспорт, используемый отделом управления;

- компьютеры и вычислительная техника ;

- объекты нематериальных активов.

- Аренда зданий непроизводственного назначения;

- Командировочные расходы. Затраты по командировкам управленческого персонала;

- Охрана труда:

- расходы по приобретению журналов, плакатов;

- расходы по технике безопасности;

- Расходы по обеспечению сохранности имущества;

- Обучение персонала, переподготовка кадров;

- Прочие расходы, включающие:

- расчетно-кассовое обслуживание;

- расходы на услуги банков;

- представительские расходы;

- почтовые расходы;

- канцелярские расходы;

- копировальные услуги;

- обслуживание компьютерной техники;

- покупка и обслуживание программного обеспечения;

- аудиторские, консалтинговые услуги;

- содержание помещений непроизводственного назначения (отопление, канализация, водоснабжение, электроэнергия).

Счет учета общехозяйственных расходов

Ведение учета осуществляется на активном счете 26 «Общехозяйственные расходы» 3 раздела плана бухгалтерских счетов, который утвержден приказом Министерства финансов РФ .

Счет 26 служит для сбора и систематизации информации, относительно расходов, которые напрямую не связанны с производственным процессом.

Счет 26 не имеет сальдо, не имеет отражения в балансе организации.

Сумма затрат, собранных на счёте «Общехозяйственные расходы», переносится в дебет сч. 20 «Основное производство». В случае, если выполнялись работы, оказывались услуги не для реализации, сумма учтенных расходов по счёту 26 переносится в дебет счёта 23 «Вспомогательные производства».

Предприятия, чья деятельность не связана с производством (за исключением торговых компаний), могут учитывать расходы по своему основному виду деятельности на сч. 26. Расходы, принятые к учету на счете 26, переносятся по окончании периода на счет 90.

Аналитический учет

Учет общехозяйственных расходов требуется, прежде всего, для того, чтобы рассчитать адекватную себестоимость произведенной продукции или работ, оказанных услуг.

https://www.youtube.com/watch?v=EvIDWHwOYPk

Система аналитического учета подразумевает учет расходов по разделам и статьям затрат.

Способ ведения аналитического учета организация утверждает в учетной политике.

В бухгалтерских программах аналитика по сч. 26 ведется в разрезе подразделений и статьей затрат. Исходя из статей, к сч. 26 будет открываться соответствующий субсчет.

Подразделения затрат – это объект, в отношении которого эти затраты были произведены, статья затрат – это расшифровка разделов расходов.

Аналитический учет может вестись по следующим разделам:

- Управленческие расходы, содержащие следующие статьи:

- расходы на командировки;

- расходы на выплату заработной платы управленческому персоналу;

- суммы, отчисляемых страховых взносов;

- представительские расходы;

- Хозяйственные расходы, содержащие статьи:

- заработная плата общехозяйственного персонала;

- суммы, отчисляемых страховых взносов;

- амортизация;

- расходы по охране труда;

- кадровые расходы — подготовка и переподготовке кадров.

- Прочие расходы. Они вкючают в себя:

- канцелярские товары;

- почтовые расходы;

- электроэнергия;

- канализация;

- водоснабжение.

Статьи затрат для конкретной организации индивидуальны и будут формироваться с учетом индивидуальных особенностей деятельности предприятия.

Синтетический учет

Синтетическим учетом называется учет, который ведется на счетах первого порядка, где собирается информация о хозяйственных средствах предприятия и источниках их образования в денежном выражении.

Ведение синтетического учета общехозяйственных расходов осуществляется на собирательно-распределительном счете 26.

Хозяйственные операции по данному сч. 26 отражаются бухгалтерскими проводками:

- Дебет счета 26 Кредит счетов 02, 05 — начисление суммы износа, исчисленной на объекты основных средства/нематериальных активов, используемые для общехозяйственных нужд на основании ведомости начисления амортизации;

- Дебет счета 26 Кредит счета 70 – начисление суммы заработной платы управленческого персонала на основании расчетной ведомости;

- Дебет счета 26 Кредит счета 69 – исчисление страховых взносов на заработную плату непроизводственного персонала на основании расчетной ведомости;

- Дебет счета 26 Кредит счета 71 – списание командировочных расходов на основании авансовых отчетов;

- Дебет 26 счета Кредит счетов 20, 23,29 – распределение на счета учета производственных затрат общехозяйственных расходов

Способы распределения расходов

Общехозяйственные расходы переносятся с кредита сч. 26 в дебет счетов производственных затрат по окончании каждого календарного месяца.

Если организация выпускает один тип продукции, общехозяйственные расходы напрямую относятся на ее себестоимость.

В том случае, если предприятием производится несколько типов продукции, то данные расходы распределяются прямопропорционально по каждому виду произведенной продукции:

- Прямым затратам. Базой распределения является оборот по дебету сч. 20 «Основное производство», который включает в себя все материальные затраты, оплату труда производственных работников.

- Заработной плате персонала, участвующего в производстве продукции;

- Выручке от продаж;

- Размеру производственных площадей;

- Объему выработки;

- Другому показателю, который характеризует деятельность предприятия.

Общехозяйственные расходы распределяются между видами производимой продукции путем следующих вычислений:

- Расчет коэффициента распределения. Расчет осуществляется по формуле:

К распр.= Б распр./(Па+Пб+Пв+…Пн), где

- К распр.- коэффициент распределения;

- Б распр. – база распределения расходов.

- Па, Пб, Пв, Пн – сумма показателя распределения по каждому виду продукции ( к примеру, если базой распределения является заработная плата производственного персонала, Па, Пб, Пв, Пн – сумма заработной платы по каждому виду продукции А, Б, В, Н соответственно);

- Распределение общехозяйственных расходов между разновидностями производимой продукции:

А = Па* К распр.;

Б= Пб* К распр.;

В = Пв* К распр. , где

- А, Б, В – виды изготавливаемой продукции.

Полученные суммы отражается проводкой: Дебет 20 Кредит 26, по каждому виду продукции отдельно.

https://www.youtube.com/watch?v=XhkjinV1eUg

Базу распределения каждая организация вправе выбрать самостоятельно. Способ распределения обязательно отражается в утвержденной организацией учетной политике.

Так же существуют расходы, распределять которые между видами продукции неуместно. Перечень такого рода расходов предприятие выбирает самостоятельно и утверждает их в своей учетной политике. Нераспределяемые расходы списываются в финансовый результат текущего периода.

Грамотный и последовательный аналитический и синтетический учет поможет правильно распределить затраты, понесенные в процессе изготовления каждой номенклатурной группы продукции.

Списание общехозяйственных расходов

Существует несколько методов списания:

- Списание расходов на счет 20 «Основное производство». Общехозяйственные расходы переносятся с кредита сч. 26 в дебет сч. 20. Списание происходит:

- в полной сумме – если организацией производится один вид продукции;

- по всем видам продукции в отдельности, если организацией изготавливается 2 и более разновидности продукции, прямопропорционально выбранной базе распределения.

- Списание общехозяйственных расходов на счет 90 «Продажи» на субсчет 2 «Себестоимость продаж». Если организация ведет деятельность, не относящуюся к производству продукции (например, аудиторские, консалтинговые фирмы, фирмы, оказывающие информационные услуги), то она имеет право списать общехозяйственные расходы на субсчет 2 «Себестоимость продаж», счета 90 или на другой субсчет, согласно рабочему плану счетов.

- Списание с использованием метода «директ-кост». При применении в бухгалтерском учете метода «директ-кост» на себестоимость продукции относятся все виды расходов, кроме общехозяйственных. Преимуществом этого метода учета расходов является возможность уловить прямую закономерность между объемом производства и суммой понесенных затрат. По методу «директ-кост», списание расходов по 26 счету в качестве условно-постоянных затрат проводится на счет 90 с использованием субсчета 8 «Управленческие расходы».

Выбор способа списания общехозяйственных расходов зависит от индивидуальных особенностей деятельности фирмы. Она выбирает способ списания расходов самостоятельно и закрепляет его в своей учетной политике.

Общехозяйственные расходы возникают в любой организации вне зависимости от ее рода деятельности.

Учет таких расходов важен для контроля за денежными средствами предприятия, которые тратятся на обслуживание аппарата управления, а так же для формирования себестоимости производимой продукции.

Для получения достоверной и полной информации по такому виду расходов, необходимо вести их корректный и последовательный учет начиная от возникновения заканчивая списанием данных затрат.