После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;

- дата составления;

- наименование строительной организации;

- содержание работы;

- ее измеритель в денежном и натуральном выражении;

- Способы списания материалов в строительстве

- Оценка по себестоимости каждой единицы

- Оценка средней себестоимости

- Метод ФИФО

- Метод ЛИФО

- Списание материалов открытого хранения

- Списание трудноустранимых потерь

- Списание материалов

- Норма расхода материала в строительстве. Стройматериалы и перечень работ :

- Основные понятия

- Классификация материалов

- Потребность в материальных ресурсах

- Сметные нормы

- Пример ГЭСН

- Производственные нормы расхода

- Индивидуальные нормы расхода

- Фактический расход

- Стройматериалы и перечень работ

- Утверждаем нормы списания строительных материалов

- Нормативная база для разработки норм списания

- Порядок и содержание процесса нормирования стройматериалов

- Методы разработки элементных норм списания

- Составление нормативов списания стройматериалов

- Утверждение норм списания стройматериалов

- Особенности списания материалов открытого хранения

- Особенности списания трудноустранимых потерь

- Итоги

- Нормы списания материалов в строительстве. Утверждение

- Какие законы устанавливают лимиты списания стройматериалов?

- Порядок нормирования

- Методы установления элементарных норм

- Утверждение лимитов списания материалов

- Бухгалтерские проводки на списание строительных материалов

- Документальное оформление списания

- 📽️ Видео

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

https://www.youtube.com/watch?v=JRA7Rr73B2Y

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

Как правило, списание материалов осуществляется под определенный акт формы № КС-2.

Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

←Вернуться

Видео:Учет материалов в строительстве. Способы управления материально-производственными запасами.Скачать

Норма расхода материала в строительстве. Стройматериалы и перечень работ :

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство».

При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы.

Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

https://www.youtube.com/watch?v=pjqqjQmhUd0

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы — 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Н=Нч+Н0+Нп, где

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

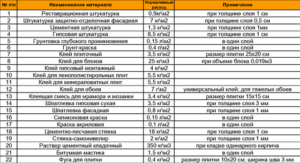

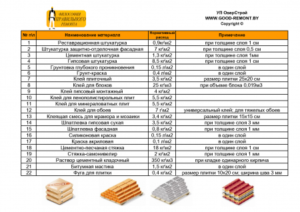

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м2 | |

| 3 | Акриловая краска | 10-14 л/м2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо» | 7,5 кг/м2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт» | 17 кг/м2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.

Видео:Учет материалов в строительстве. Управляем и экономим!Скачать

Утверждаем нормы списания строительных материалов

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

https://www.youtube.com/watch?v=-a47qmeK-uM

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

https://www.youtube.com/watch?v=M9UMg5Luk_4

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

Утверждение норм списания стройматериалов

Утверждаются нормы списания лицами, ответственными за их разработку и применение:

- руководителем производственно-технического отдела (ПТО);

- главным инженером строительства (или лицом с аналогичными ответственностью и полномочиями);

- руководителем предприятия.

В дальнейшем нормируемые расходы стройматериалов включаются отдельными графами в акт для списания материалов. Рядом с ними вносятся сведения о фактически списанных материалах. Заполненный подобным образом акт утверждается еще раз ответственными лицами и руководителем. Также возможен вариант, когда руководителем на основании акта издается приказ о списании указанных в акте стройматериалов.

С унифицированной формой акта списания стройматериалов ознакомьтесь в статье «Унифицированная форма № М-29 — бланк и образец».

ВАЖНО! Бухгалтерия предприятия к самому утверждению норм списания стройматериалов имеет достаточно опосредованное отношение, хотя активно пользуется нормами в дальнейшем для решения задач учета и контроля расходов на строительство.

Больше о бухгалтерских методах формирования себестоимости списываемых материалов читайте в публикации «Порядок списания материалов по средней себестоимости».

Особенности списания материалов открытого хранения

Некоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

- такие материалы обычно не нормируются поэлементно;

- объем для списания за период вычисляется математически, с использованием данных инвентаризации на начало и конец периода и сведений о поступлении в течение периода.

Особенности списания трудноустранимых потерь

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

- специальные нормы списания, представленные в РДС 82-202-96;

- включение расчетных потерь в утверждаемые нормы списания — тогда формула расчета нормы списания преобразуется так:

N = NЧ + NПО,

где:

NЧ — чистый нормируемый расход материалов;

NПО — расчетная норма потерь и отходов.

Итоги

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия. Процесс разработки норм к утверждению имеет особую специфику и методологию расчетов, является регламентированным нормативными актами и требует специальных технических знаний.

Видео:Как оформить списание материальных ценностей?Скачать

Нормы списания материалов в строительстве. Утверждение

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству.

Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами.

Траты также должны быть разумными с точки зрения экономики.

https://www.youtube.com/watch?v=967o2LqQ_K8

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить.

Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм.

К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя.

На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным.

Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг.

Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты.

Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

📽️ Видео

Списание материалов в "1С бухгалтерия 8,3"Скачать

Нормы расхода материаловСкачать

Как в 1С:Бухгалтерия 8.3 списать материалы?Скачать

Оформляем акт на списание материаловСкачать

Нюансы списания материаловСкачать

Как вести учет товаров и материалов на складе или магазине. Складской учет в Гугл таблицахСкачать

Топ-5 инновационных строительных материаловСкачать

Списание материалов в 1С 8.3 - пошаговая инструкцияСкачать

Учет материалов в строительстве. Вебинар для бухгалтеровСкачать

Ошибки при списании материалов в 1С: Бухгалтерии 8Скачать

Обзор модуля БИТ.СТРОИТЕЛЬСТВО.Снабжение и складСкачать

Пообъектный учет в строительстве. Практические инструменты для бухгалтеровСкачать

Нормы расхода материалаСкачать

Урок 43. Списание материалов, выпуск продукции в 1С:Бухгалтерия 3.0Скачать

Разработка Норм расхода материалов (НМ). Методические рекомендацииСкачать

Урок 1. Как читать смету или вид локальной сметы // How to read a Local estimateСкачать

Эффективная организация учета материалов в строительстве в новых реалиях | Запись вебинараСкачать