Отчетные формы бухгалтерской (или финансовой отчетности) характеризуются наличием информационных логических связей (взаимоувязок). Логическая связь выступает дополнением в отчетных формах. Наиболее значимые статьи баланса уточняются в сопутствующих формах.

Именно эти контрольные соотношения помогают разобраться в структуре бухгалтерской отчетности и удостовериться в правильности составления документа.

В нашей сегодняшней публикации будет рассмотрена взаимоувязка показателей бухгалтерской отчетности между отдельными формами.

Все организации, которые являются юридическими лицами, обязательно должны составлять и предоставлять бухгалтерскую отчетность. Финансовая отчетность предоставляется на основе данных аналитического и синтетического учета.

Бухгалтерская (финансовая) отчетность составляется на базе единой системы данных об имущественном (финансовом) положении организации. Она включает в себя результаты хозяйственной деятельности, сформированные на основе информационных данных бухгалтерского учета.

Бухгалтерская (финансовая) отчетность должна быть составлена в установленной форме.

- Составные части бухгалтерской отчетности

- Взаимоувязка № 1

- Взаимоувязка № 2

- Взаимоувязка № 3

- Взаимоувязка № 4

- Взаимоувязка № 5

- Взаимоувязка № 6

- Взаимоувязка № 7

- Взаимоувязка № 8

- Информация полезна? Расскажите друзьям и коллегам

- Взаимоувязка показателей упрощенной бухгалтерской отчетности таблица 2021

- Онлайн журнал для бухгалтера

- Взаимоувязка показателей бухгалтерской отчетности

- Особенности взаимоувязки показателей бухгалтерской отчетности

- Взаимоувязка показателей бухгалтерской отчетности: таблица

- Взаимоувязка показателей бухгалтерской отчетности: таблицы

- Особенности взаимоувязки показателей бухгалтерской отчетности

- Баланс и отчет о движении денег

- Баланс и изменения капитала

- Финансовые результаты и изменения капитала

- Соотношение с налоговой отчетностью

- Специфика малых предприятий

- Порядок взаимоувязки бухгалтерской финансовой отчетности

- Joomla template

- Взаимоувязка форм бухгалтерской отчетности

- Состав бухгалтерской отчетности и как в ней взаимосвязаны различные формы

- Электронный журнал «практик»

- Взаимоувязка показателей форм отчетности

- Взаимоувязка показателей бухгалтерской отчетности — Адвокат

- Как связаны между собой разные показатели форм бухгалтерской отчетности

- Взаимоувязка показателей форм бухгалтерской отчетности

- Каким целям служит взаимоувязка

- Основная информация

- Ключевые взаимосвязи

- Как используется взаимоувязка в учете

- Различные особенности

- Дополнительная информация

- Что влечет за собой игнорирование поиска взаимоувязок

- 🎥 Видео

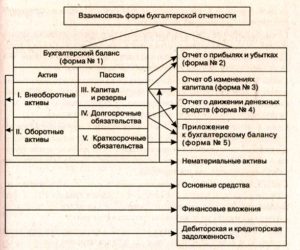

Составные части бухгалтерской отчетности

Для того чтобы понять, что такое взаимоувязка показателей бухгалтерской отчетности, необходимо разобраться, из чего она состоит.

Бухгалтерская отчетность состоит:

- из бухгалтерского баланса (форма № 1);

- из отчета о прибылях и убытках (форма № 2);

- из отчета об изменениях капитала (форма № 3);

- из отчета о движении денежных средств (форма № 4);

- из приложений к бухгалтерскому балансу (форма № 5);

- из пояснительной записки (к формам № 1–2);

- из аудиторского заключения.

Бухгалтерская (финансовая) отчетность дает представление об имущественном положении организации за определенный период.

Полнота и достоверность бухгалтерской отчетности определяются правилами составления этого документа, которые соответствуют действующему законодательству РФ.

Как уже упоминалось выше, бухгалтерская отчетность содержит логические и информационные взаимоувязки показателей.

В случае необходимости взаимосвязь показателей бухгалтерской отчетности может помочь в детализации некоторых моментов.

Например, статья «Основные средства» расшифровывается в том же приложении, а статья «Нематериальные активы» детализируется в приложении к балансу (раздел I) по форме № 5.

Для удобства взаимоувязка показателей бухгалтерской отчетности представлена в виде схемы. Рассмотрим связи между показателями бухгалтерской отчетности немного подробнее.

Взаимоувязка № 1

Чистая или нераспределенная прибыль приводится:

- в разделе III бухгалтерского баланса;

- в раздел V отчета об изменениях капитала;

- в форме № 2 отчета о прибылях и убытках (с учетом факторов, повлиявших на финансовый результат).

Взаимоувязка № 2

Конечное сальдо отложенных налоговых активов (обязательств) показано:

- в отчете о прибылях и убытках;

- в бухгалтерском балансе (разделы I, IV).

Взаимоувязка № 3

Долгосрочные/краткосрочные финансовые вложения (общей суммой) отражены:

- в бухгалтерском балансе (разделы I, II);

- в форме № 5 приложения к балансу (раздел «Финансовые вложения»).

Взаимоувязка № 4

На начало и на конец отчетного периода показывается дебиторская задолженность по отдельным видам:

- в бухгалтерском балансе (раздел II);

- в форме № 5 приложения к балансу (раздел «Дебиторская и кредиторская задолженность»).

Взаимоувязка № 5

На начало и на конец отчетного периода кредиторская задолженность по ее отдельным элементам приводится:

- в бухгалтерском балансе (раздел V);

- расшифровка дается в форме № 5 (раздел «Дебиторская и кредиторская задолженность»).

Взаимоувязка № 6

Капитал и резервы по их видам за отчетный период отражены:

- в отчете об изменениях капитала (раздел I);

- в бухгалтерском балансе (раздел III);

- форма № 3 в отчете об изменениях капитала (раскрывает факторы, влияющие на понижение/ повышение размера собственного капитала организации).

Взаимоувязка № 7

На начало и на конец отчетного периода общая сумма резервного капитала выводится:

- в бухгалтерском балансе (раздел III);

- в отчете об изменениях капитала (раздел «Резервы») — подробная расшифровка финансовых резервов.

Взаимоувязка № 8

На начало и на конец отчетного периода общая сумма доходных вложений в материальные ценности отражена:

- в бухгалтерском балансе (раздел I);

- в приложении к балансу форма № 5 (раздел «Доходные вложения в материальные ценности»);

- расшифровка дается в амортизации доходных вложений в материальные ценности.

Нужно отметить, что существуют не только информационные логические взаимоувязки между показателями бухгалтерской (финансовой) отчетности, но и другие, носящие частный характер, связи.

https://www.youtube.com/watch?v=Ag1Iu3QM_Dg

Знание содержания (и взаимосвязи) показателей отчетности позволяет осуществить переход к углубленному финансовому анализу.

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Видео:Понятие бухгалтерской отчетности, ее состав и видыСкачать

Взаимоувязка показателей упрощенной бухгалтерской отчетности таблица 2021

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер.

< … → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 14 февраля 2021 г. О составе и сроках представления годовой бухгалтерской отчетности за 2021 год мы рассказывали в нашей консультации.

А какие контрольные соотношения к показателям бухгалтерской отчетности существуют? Расскажем об этом в нашем материале, представив в таблице наиболее распространенные проверочные соотношения в отчетности за 2021 год.

Онлайн журнал для бухгалтера

Суть связи состоит в обоюдном дополнении форм отчетности. Логические связи дополняются информационными, что дает возможность представить общую картину деятельности организации, помогает разобраться в содержании отчета, проверить на наличие ошибок и неточностей.

Правовая база Нормативные акты, которыми стоит руководствоваться:

- Федеральный закон № 208 «О финансовой отчетности», принятый 27 июля 2010 года.

- Федеральный закон № 129 « О бухгалтерском учете» от 21.11.96.

- Налоговый кодекс, 1 и 2 части.

- Приказ Министерства финансов № 67н, изданный 22 июля 2003 года.

25 статья Налогового кодекса гласит, что прибыль и расходы могут проверяться методом начисления или кассовым способом. Согласно 273 статье, пункт 1 Налогового кодекса, данный метод допустимо применять для уплаты налога на доходы и при применении упрощенного режима обложения налогами.

Взаимоувязка показателей бухгалтерской отчетности

Строка 4450 «За отчетный год» Строка 1250 «На 31 декабря года, предшествующего предыдущему» = Строка 4450 «За предыдущий год» Строка 1250: «На 31 декабря отчетного года» минус «На 31 декабря предыдущего года» = Строка 4400 «За отчетный год» Строка 1250: «На 31 декабря предыдущего года» минус «На 31 декабря года, предшествующего предыдущему» = Строка 4400 «За предыдущий год» Пояснение:

- строка 1250 – денежные средства и эквиваленты;

- строка 4400 – сальдо денежных потоков за отчетный период;

- 4450 – остаток денежных средств и денежных эквивалентов на начало отчетного периода;

- 4500 – остаток денежных средств и денежных эквивалентов на конец отчетного периода.

Баланс и изменения капитала В следующей таблице представлены контрольные соотношения показателей форм бухгалтерской отчетности – бухгалтерского баланса и отчета об изменениях капитала.

Особенности взаимоувязки показателей бухгалтерской отчетности

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

https://www.youtube.com/watch?v=8WuJIyBm19A

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < … Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно).

Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < …

Взаимоувязка показателей бухгалтерской отчетности: таблица

Если рассуждать по аналогии с налоговой отчетностью, к сожалению, контрольные соотношения бухгалтерской отчетности, которые необходимо соблюдать, не приведены ни в одном нормативном документе. Их выработала бухгалтерская практика.

Заметим, что состав бухгалтерской отчетности последние годы не менялся.

Внимание Он по-прежнему утвержден приказом Минфина России от 02 июля 2010 года № 66н.

А это значит, что контрольные соотношения к показателям бухгалтерской отчетности за 2021 год не отличаются от прошлых отчетных периодов.

Даже если организация для своих нужд доработала бланки основных бухгалтерских отчетов, взаимоувязка показателей форм бухгалтерской отчетности всё равно должна быть соблюдена! Постоянная проверка взаимоувязки показателей форм бухгалтерской отчетности поможет оперативно находить и исправлять все ошибки и недочеты.

Логическая связь показателей заключается в том, что они дополняют друг друга, а также корреспондируют в разных отчетных формах. Расшифровку некоторых статей баланса можно найти только в сопутствующих формах.

Видео:Видеоурок «Анализ бухгалтерской (финансовой) отчетности организации»Скачать

Взаимоувязка показателей бухгалтерской отчетности: таблицы

В нашей консультации вы найдете таблицу взаимоувязки показателей бухгалтерской отчетности. Она поможет успешно закрыть отчетную кампанию за 2021-й год.

Особенности взаимоувязки показателей бухгалтерской отчетности

Есть ряд ключевых показателей бухгалтерской отчетности, значения которых должны соответствовать друг другу. То есть – равны. И только в этом случае можно говорить, что произошла взаимоувязка показателей форм бухгалтерской отчетности.

Если рассуждать по аналогии с налоговой отчетностью, к сожалению, контрольные соотношения бухгалтерской отчетности, которые необходимо соблюдать, не приведены ни в одном нормативном документе. Их выработала бухгалтерская практика.

Заметим, что состав бухгалтерской отчетности последние годы не менялся. Он по-прежнему утвержден приказом Минфина России от 02 июля 2010 года № 66н. А это значит, что контрольные соотношения к показателям бухгалтерской отчетности за 2021 год не отличаются от прошлых отчетных периодов.

Постоянная проверка взаимоувязки показателей форм бухгалтерской отчетности поможет оперативно находить и исправлять все ошибки и недочеты. При этом каждая организация сама решает, как мониторить коррелирующие показатели (строки) отчетности.

Баланс и отчет о движении денег

Далее показаны контрольные соотношения бухгалтерской отчетности в 2021 году в отношении равенства ряда строк бухгалтерского баланса и отчета о движении денежных средств.

| Бух. баланс | = | Отчет о движении денег |

| Строка 1250 «На отчетную дату отчетного года» | = | Строка 4500 «За отчетный год» |

| Строка 1250 «На 31 декабря предыдущего года» | = | Строка 4500 «За предыдущий год» Строка 4450 «За отчетный год» |

| Строка 1250 «На 31 декабря года, предшествующего предыдущему» | = | Строка 4450 «За предыдущий год» |

| Строка 1250: «На 31 декабря отчетного года» минус «На 31 декабря предыдущего года» | = | Строка 4400 «За отчетный год» |

| Строка 1250: «На 31 декабря предыдущего года» минус «На 31 декабря года, предшествующего предыдущему» | = | Строка 4400 «За предыдущий год» |

Пояснение:

- строка 1250 – денежные средства и эквиваленты;

- строка 4400 – сальдо денежных потоков за отчетный период;

- 4450 – остаток денежных средств и денежных эквивалентов на начало отчетного периода;

- 4500 – остаток денежных средств и денежных эквивалентов на конец отчетного периода.

Баланс и изменения капитала

В следующей таблице представлены контрольные соотношения показателей форм бухгалтерской отчетности – бухгалтерского баланса и отчета об изменениях капитала.

| Бух. баланс | Отчет об изменениях капитала | |

| Строка 1300 «На 31 декабря отчетного года» | = | Строка 3300 «Итого» |

| Строка 1300 «На 31 декабря предыдущего года» | = | Строка 3200 «Итого» |

| Строка 1300 «На 31 декабря года, предшествующего предыдущему» | = | Строка 3100 «Итого» |

| Строка 1300: «На 31 декабря отчетного года» минус «На 31 декабря предыдущего года» | = | Строка 3310 «Итого» минус строка 3320 «Итого» |

| Строка 1300: «На 31 декабря предыдущего года» минус «На 31 декабря года, предшествующего предыдущему» | = | Строка 3210 «Итого» минус строка 3220 «Итого» |

Пояснение:

- строка 1300 – итого по разд. 3 «Капитал и резервы» (пассив баланса);

- строка 3100 – величина капитала на 31 декабря года, предшествующего предыдущему;

- строка 3200 – величина капитала на 31 декабря предыдущего года;

- строка 3210 – увеличение капитала – всего (предыдущий год);

- строка 3300 – величина капитала на 31 декабря отчетного года;

- строка 3310 – увеличение капитала – всего (отчетный год).

Финансовые результаты и изменения капитала

Ниже приведены контрольные соотношения форм бухгалтерской отчетности в 2021 году по основным годовым отчетам.

| Отчет о фин. результатах | Отчет об изменениях капитала |

| Cтрока 2400 «За отчетный год» | Строка 3311 «Итого» минус строка 3321 «Итого» |

| Строка 2400 «За предыдущий год» | Строка 3211 «Итого» минус строка 3221 «Итого» |

Пояснение:

- строка 2400 – чистая прибыль/убыток;

- строка 3211 – увеличение чистой прибыли (предыдущий год);

- строка 3221 – уменьшение капитала за счет убытка (предыдущий год);

- строка 3311 – увеличение чистой прибыли (отчетный год);

- строка 3321 – уменьшение капитала за счет убытка (отчетный год).

В этих таблицах мы показали основные контрольные соотношения к показателям бухгалтерской отчетности, которые помогут без проблем закрыть отчетную кампанию.

https://www.youtube.com/watch?v=qtY8yCVHA6s

Также см. «Бухгалтерский баланс за 2021 год: срок сдачи».

Соотношение с налоговой отчетностью

Есть существенные различия в правилах бухгалтерского и налогового учета. Это влечет и отличие правил формирования каждого вида отчетности. Поэтому прямой взаимоувязки показателей бухгалтерской и налоговой отчетности нет.

Между тем в ходе проверок налоговики могут выявлять фактологические нестыковки в этих видах отчетности.

ПРИМЕР

В отчете о движении денежных средств показана выплата дивидендов (стр. 4322), однако по декларации по налогу на прибыль таких выплат не было.

Специфика малых предприятий

По закону малому бизнесу разрешена бухгалтерская отчетность:

- в сокращенном составе (баланс + отчет о фин. результатах, если аудит не обязателен);

- в упрощенном виде (бланки утверждены тем же приказом Минфина России от 02.07.2010 № 66н).

Поскольку бланки этих упрощенных отчетов содержат совсем немного строк, взаимоувязка показателей форм бухгалтерской отчетности малого предприятия не составляет труда. Ее легко проверять, что называется «на месте» и без особого труда.

Также см. «Упрощенная форма бухгалтерского баланса».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Урок 3б Простое понимание бухгалтерской отчетности. Лекция. Курсы для начинающих бухгалтеров.Скачать

Порядок взаимоувязки бухгалтерской финансовой отчетности

Взаимоувязка № 7 На начало и на конец отчетного периода общая сумма резервного капитала выводится:

- в бухгалтерском балансе (раздел III);

- в отчете об изменениях капитала (раздел «Резервы») — подробная расшифровка финансовых резервов.

Взаимоувязка № 8 На начало и на конец отчетного периода общая сумма доходных вложений в материальные ценности отражена:

- в бухгалтерском балансе (раздел I);

- в приложении к балансу форма № 5 (раздел «Доходные вложения в материальные ценности»);

- расшифровка дается в амортизации доходных вложений в материальные ценности.

Нужно отметить, что существуют не только информационные логические взаимоувязки между показателями бухгалтерской (финансовой) отчетности, но и другие, носящие частный характер, связи.

Joomla template

Для нормального функционирования предприятия необходимо правильно организовать бухгалтерский учет. Поэтому на должность главного бухгалтера берут только проверенных сотрудников, знакомых со спецификой деятельности предприятия и имеющий многолетний опыт работы в данной отрасли. Отлаженная работа финансового отдела — это залог дальнейшего прогресса и развития.

Не правы те, кто считает бухгалтерский учет конечной точкой работы коммерческого отдела.

Каждая цифра отчета может свидетельствовать об эффективном расходовании денежных средств, ведущему по пути к получению максимальной прибыли, или неудачном планировании расходов, провоцирующих возникновение убытков.

Это дает возможность проводить ежеквартальный анализ работы предприятия, а всем заинтересованным лицам проследить развитие коммерческого успеха или провала компании на всех этапах деятельности.

Взаимоувязка форм бухгалтерской отчетности

Что позволяет вовремя скорректировать курс и направить все силы в сторону прогресса, миновав возникающие кризисы. Бухгалтерский учет — это сложная и кропотливая работа, собирающая воедино многочисленные цифровые показатели для создания совокупности данных, которые характеризуют всю финансовую составляющую ведения коммерческой деятельности.

Он представляет собой сложный механизм, где происходит взаимоувязка показателей форм бухгалтерской отчётности, становясь средством управления компанией, а также методом общения и предоставления информации о хозяйствующем субъекте в различные контролирующие органы и кредитные организации.

Что входит в состав бухгалтерской отчетности Ведение бухгалтерской отчётности строго регламентируется нормативно-правовыми актами, принятыми Минфином.

Состав бухгалтерской отчетности и как в ней взаимосвязаны различные формы

Эта взаимосвязь видна, когда разбираются в итогах бухбаланса, ведь для самых важных итоговых значений детальную расшифровку можно увидеть в иных формах.

При расшифровке итогов подетально, проверяется арифметическая сторона заполнения отчетов, а также четко просматриваются какие-либо изменения.

Баланс показателей – это главный принцип не только бухгалтерского учета, но и бухгалтерской отчетности.

Для небольших компаний и для крупных холдингов показатели бухгалтерской отчетности являются стимулятором для движения вперед. Оценить состояние, в котором фирма находится в настоящее время можно именно с помощью бухотчетов. При этом, следует понимать, что каждая форма отчетности «по-своему» может охарактеризовать ситуацию.

Применяя взаимоувязки на практике, можно более углубленно изучить бухотчетность и сделать нужные выводы.

Электронный журнал «практик»

Внимание То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных.

Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Взаимоувязка показателей форм отчетности

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

https://www.youtube.com/watch?v=s43mWPvFBL0

Что влечет за собой игнорирование поиска взаимоувязок Если представители компании не проводят поиск взаимоувязок, в отчетности могут оставаться ошибки и несоответствия. Налоговики занимаются проверкой документов, ищут логические связи. Если будут обнаружены несоответствия, может быть назначена дополнительная налоговая проверка.

Это затрудняет деятельность компании. В ходе проверки могут быть обнаружены другие ошибки, что приведет к наложению санкций. Проще предварительно проверить отчетность. Сделать это может любой бухгалтер и специалист с финансовым образованием.

Показатели формы «Отчет о финансовых результатах» Показатели формы «Бухгалтерский баланс» 1 Строка 2400 «Чистая прибыль (убыток)» графа 3 Строка 1370 «Нераспределенная прибыль (непокрытый убыток) графа » На 31 декабря предыдущего года» минус графа «На отчетную дату отчетного периода» * 2 Строка 2450 «Изменение отложенных налоговых активов» графа 3 Строка 1180 «Отложенные налоговые активы» графа «На 31 декабря предыдущего года» минус графа «На отчетную дату отчетного периода»** 3 Строка 2430 «Изменение отложенных налоговых обязательств» графа 3 Строка 1420 «Отложенные налоговые обязательства» графа «На 31 декабря предыдущего года» минус графа «На отчетную дату отчетного периода» * В случаях,когда в течении отчетного периода были обороты по счету 84 (за исключением реформации баланса) равенства между показателями не будет.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату.

Достоверной и полной считают отчетность, составленную исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при разработке бухгалтерской отчетности выявляют недостаточность данных для формирования реального представления о его финансовом положении, то в отчетность включают дополнительные показатели и пояснения.

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах.

Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5.

Видео:3 8 Взаимосвязь фин отчетовСкачать

Взаимоувязка показателей бухгалтерской отчетности — Адвокат

А это значит, что контрольные соотношения к показателям бухгалтерской отчетности за 2021 год не отличаются от прошлых отчетных периодов. Постоянная проверка взаимоувязки показателей форм бухгалтерской отчетности поможет оперативно находить и исправлять все ошибки и недочеты.

При этом каждая организация сама решает, как мониторить коррелирующие показатели (строки) отчетности. После того как все формы бухгалтерской отчетности составлены необходимо проверить правильность их заполнения. Один из способов проверки: взаимоувязка форм бухгалтерской (финансовой) отчетности.

Ниже в Таблице приведены основные показатели, которые можно сверить друг с другом. Взаимоувязка показателей Бухгалтерского баланса с показателями Отчета об изменении капитала № п п Показатели формы «Бухгалтерский баланс» Показатели формы «Отчет об изменении капитала Раздел 3.

Капитал и резервы Раздел 1.

Уполномоченное лицо налоговой инспекции проверяет согласованность следующих показателей:

- правильно ли подсчитаны данные;

- взаимосвязаны ли коэффициенты и налоговой и бухгалтерской деклараций;

- существует ли логическая связь отдельных данных;

- обоснованны ли вычеты;

- правильно ли применяются налоговые льготы;

- соответствуют ли данные в отчете с результатами проведения операции хозяйственного типа.

В ходе камеральной проверки коэффициенты проверяются на взаимную связь как внутри счета, так и между отчетными формами.

В конце осуществляется сопоставление с результатами предыдущих периодов.

https://www.youtube.com/watch?v=RviC-usG2yA

Проверять счет можно и в ходе его заполнения, и после того, как отчетность сформирована.

Как связаны между собой разные показатели форм бухгалтерской отчетности

Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям.

Относится ли это к малому бизнесу?» Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается.

Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?» На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер.

Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4.

Видео:БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 2022 ГОД. ОСОБЕННОСТИ В ОТЧЕТНОСТИ ОССкачать

Взаимоувязка показателей форм бухгалтерской отчетности

Бухгалтерская отчетность включает в себя ряд показателей, по которым можно определить результаты деятельности фирмы. Между этими значениями есть взаимоувязки. Представляют собой они логические связи между показателями.

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ.

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Ключевые взаимосвязи

Сначала нужно установить соответствие между балансом и фин. отчетом:

- Строка 1250 баланса на завершение года равна показателю строки 4500 (остаток денег на завершение года) отчета.

- Строка 1250 на завершение года равна значению строки 4450 (остаток денег на начало года).

- Значение строки 1250 на завершение года равно значению строки 4400.

- Строка 4500 (графа 3) равна стр. 1250 (графа 4).

Затем нужно установить равенство между балансом и отчетом о капитале:

- Строка 1310 баланса соответствует стр. 3100 отчета.

- Строка 1300 (результаты третьего раздела «Капитал») на завершение года равна значению «Итого» по стр. 3300.

- Строка 1300 на завершение года соответствует строке 3310 и стр. «Итого» 3320.

- Строка 1320 (графа 6) равна строке 3100 (графа 4).

Устанавливается наличие логических связок между отчетом о финансовых итогах и отчетом о капитале:

- Строка 2400 соответствует строке 3311 «Итого» (повышение чистой прибыли) и строке 3221 «Итого» (сокращение капитала за счет убытка).

- Строка 2400 равна строке 3211 «Итого» (повышение чистой прибыли) и строке 3221 «Итоги» (сокращение капитала за счет убытка).

Потом сравниваются значения баланса и отчета о финансовых итогах:

- Строка 1370 на завершение года соответствует строке 2600 за текущий год.

Связи между балансом и отчетом о прибыли:

- Строка 1370 (графа 4) соответствует строке 2400 (графа 4).

- Строка 1180 (разница между сведениями граф 4 и 5) соответствует строке 2450 (графа 4).

Требуется также сравнить баланс и пояснения к нему:

- Строка 1110 (НМА, графа 5) равна строка 5100 (графы 4 и 5).

После проведения полной проверки можно сдавать отчетность.

Как используется взаимоувязка в учете

Финансовые и бухгалтерские отчетности имеют информативные и логические взаимосвязи. Логические связи становятся очевидными при просмотре итогов бухгалтерского баланса.

https://www.youtube.com/watch?v=ZJ0E26k_1kM

Баланс значений является основным принципом и бухучета, и отчетности. Бухгалтер обязательно должен уметь находить взаимосвязи, так как это позволит детально анализировать структуру отчетов, проверять увязку арифметическим методом.

Различные особенности

Учетная документация фиксирует действительное состояние деятельности компании. Между разными бумагами должна прослеживаться взаимная связь. К примеру, совпадает баланс и отчетность фин. результатов. В частности, прослеживается связь между графами и столбцами баланса и отчетности.

В основных отчетных бумагах совпадает эта информация:

- Нераспределенная прибыль.

- Долги по ДТ и КТ на начало и завершение года.

- Сведения о капиталах и запасах.

- Вклады фирмы.

- Резервный капитал.

Все отчетности отображают деятельность компании. В разных бумагах могут фиксироваться одни и те же значения.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса.

Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Что влечет за собой игнорирование поиска взаимоувязок

Если представители компании не проводят поиск взаимоувязок, в отчетности могут оставаться ошибки и несоответствия. Налоговики занимаются проверкой документов, ищут логические связи.

Если будут обнаружены несоответствия, может быть назначена дополнительная налоговая проверка. Это затрудняет деятельность компании. В ходе проверки могут быть обнаружены другие ошибки, что приведет к наложению санкций. Проще предварительно проверить отчетность.

Сделать это может любой бухгалтер и специалист с финансовым образованием.

К СВЕДЕНИЮ! Продолжительность проверки зависит от объема сравниваемых документов, профессионализма бухгалтера.

🎥 Видео

Особенности составления бухгалтерской отчетности за 2019 год в программе 1С:Бухгалтерия 8 ред. 3.0.Скачать

Бухгалтерский учет понятно за 10 минутСкачать

Бухгалтерский баланс - просто о сложномСкачать

Обязательный аудит бухгалтерской отчетности.Скачать

Бухгалтерская отчетность в 1С. Курс "Бухучет с Еленой Поздняковой". Открытый урок, 6 часть из 6Скачать

Представление бухгалтерской отчетности в органы статистики.Скачать

Взаимосвязь основных видов бухгалтерской отчётностиСкачать

Инвентаризация активов и обязательств. Исправление ошибок в бухгалтерской отчетностиСкачать

Решение задач по основам анализа бухгалтерской отчетностиСкачать

Бухгалтерская (финансовая) отчетностьСкачать

Видеоурок «Бухгалтерская (финансовая) отчетность организации»Скачать

Сервис бухгалтерской отчётностиСкачать

Порядок формирования бухгалтерской отчетностиСкачать

1.02 Формы бухгалтерской отчётностиСкачать

Урок 5. Как за 5 минут заполнить правильно бухгалтерский баланс? Учет для начинающих.Скачать