> налоговый учет > Прямые и косвенные налоги: отличия, таблица сравнений

Налоговая система в России включает прямые и косвенные налоги. Это две большие группы, составляющие налоговую нагрузку на физических и юридических лиц страны. Что относится к прямым налогам, а что к косвенным? Чем они отличаются и зачем нужны? Таблица сравнения по данным группам приведена ниже, также рассмотрены конкретные примеры.

Система налогообложения играет ключевую роль в формировании доходной части бюджета. Одним из показателей финансовой стабильности государства считается уровень развития налоговой системы.

Рядовые граждане часто путают термины налог и сбор, воспринимая сбор как налог. Однако это совершенно разные формулировки.

Для того чтобы простому гражданину было легче сориентироваться в налоговой схеме нашего государства рассмотрим основные параметры налогов, а также его виды.

Отечественная система налогообложения дифференцирует налог на две большие группы:

Прямой налоговый платеж характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. При прямом способе изъятия налогов объем платежа устанавливается пропорционально размеру объекта обложения. К примеру, такой распространенный взнос, как налог на прибыль устанавливается соразмерно полученной прибыли за определенный период.

Совсем иная структура у косвенной системы изъятия. Косвенный налог в отличие от прямого заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог.

Ярким примером косвенного взноса является НДС. Практически каждый человек хоть раз в своей жизни уплачивал этот налог. Он включается в стоимость любого товара. Обычно на чеке так и пишут « стоимость 100 рублей с учетом НДС».

НДС в этом случае является косвенным налогом.

Прямой налог – это обязательный взнос, который должен уплачивать каждый гражданин РФ, в собственности которого находиться облагаемое таким платежом имущество.

К такому имуществу может относиться как движимая, так и недвижимая вещь. К примеру, НК устанавливает пошлину на земельный участок. По его регламенту после каждого года владелец земельного участка обязан уплачивать налог.

Размер определяется, учитывая габариты участка, месторасположение и прочие параметры.

Получается, что закон относит прямую модель взимания сборов только к тому имуществу, который находится в собственности у налогоплательщика. Такой прямой способ взимания налогов дает возможность государству периодически пополнять объем бюджетных средств.

Эксперты отмечают, что основным недостатком такой системы получения взносов в бюджет является возможность субъекта скрыть свои налоговые декларации. Между тем последствие умышленного скрытия налоговой информации сильно дестабилизирует бюджетную сферу страны.

Косвенные налоги — это финансовые поступления в бюджет государства, которые формируются по принципу надбавки на реализуемый объект или услугу.

Государствао обязывает продавцов включить в реализуемый ими товар определенную долю платежа, который не относится к прибыли компании, а идет в бюджет страны. В этом случаи продавец, который устанавливает подобную надбавку, выступает в качестве посредника.

Его прибыль от этого не уменьшается и не увеличивается, а государство, напротив, путем косвенного вмешательства получает свои финансы.

Главным достоинством скрытых косвенных платежей является их стабильность и закрытость. Кроме этого, на подобный тип изъятия не оказывают влияние различные экономические факторы.

В любом случае государство может установить на реализуемый товар скрытую надбавку.

При снижении экономических показателей именно благодаря косвенным пошлинам государству удается рационально пополнять бюджетные средства.

https://www.youtube.com/watch?v=CcRxkDQW4QA

Одна косвенная система имеет и отрицательную сторону. Скрытое налогообложение одинаково для всех, и это сильно давит на население с низким уровнем дохода. Почему именно малообеспеченные? Все очень просто.

Когда государство увеличивает планку акцизов, автоматически повышаются цены на продукты. Чтобы финансовая нагрузка распределялась справедливо, не раз выдвигалась инициатива о снижении добавочной стоимости на продукты первой необходимости.

Однако пока что система остается единой и в ближайшее время ни о каком дифференцировании добавочного платежа речи не идет.

- Различия прямых и косвенных налогов

- Примеры прямых налогов

- Примеры косвенных налогов

- Примеры косвенных налогов из жизни

- Прямые и косвенные налоги: отличия, таблица сравнений

- Косвенные налоги и их роль в экономике

- One more step

- Примеры косвенных налогов конкретные примеры

- Что такое прямые и косвенные налоги

- Примеры прямого и косвенного налога

- Какие налоги относятся к прямым и косвенным (таблица)?

- Косвенные налоги

- Что такое прямые и косвенные налоги

- Характеристика прямых и косвенных налогов

- Прямые и косвенные налоги: таблица

- Сравнительный анализ

- Прямые и косвенные налоги — что это такое и примеры

- Характеристики прямых налогов и косвенных, их отличия друг от друга

- Прямые налоги

- Прямые налоги для юридических лиц

- Налог с полученного дохода и с предполагаемого

- Преимущества и недостатки

- Важность прямых и косвенных налогов

- Прямые и косвенные налоги. Свойства, виды

- Прямые налоги – исторически первые

- Свойства прямых налогов

- Виды прямых налогов

- Косвенные налоги: кто платит, их свойства и виды

- Свойства косвенных налогов

- Виды косвенных налогов

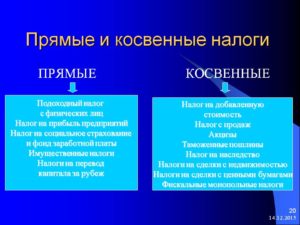

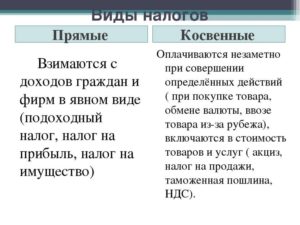

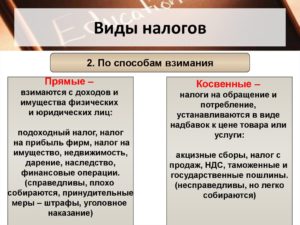

Различия прямых и косвенных налогов

Ну а теперь рассмотрим отличительные признаки каждого типа налога с помощью специальной таблицы.

| Показатель | Прямой налог | Косвенный налог |

| На кого ложится налоговая нагрузка | Платит непосредственно владелец имущества | Платит конечный потребитель |

| Система связи с государством | Прямая | Чрез посреднические лица (продавец) |

| Объект налогообложения | Движимые и недвижимые вещи налогоплательщика | Реализуемый товар или услуга |

| Факторы, определяющие размер налоговой ставки | Размера дохода гражданина, вид облагаемой налогом собственности | Цена товара |

| Степень открытости | Налогоплательщик знает заранее о сумме налога и обязанности его выплаты | Носит скрытый характер, и потребитель зачастую не знает, что в цену товара входит еще и налог |

| Сложность проведения расчетов | Сложный | Простой |

| Зависимость от сопутствующих факторов | Существует | Отсутствует |

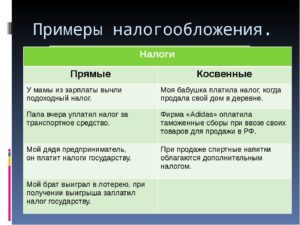

Примеры прямых налогов

Наиболее обширной группой прямых налогов является налог на имущество. К таким относятся:

- Налоговые платежи, которые устанавливаются за пользование юридическими лицами движимого и недвижимого имущества. Его устанавливают в годовом выражении. Эти деньги напрямую идут в бюджет конкретного региона.

- Налогообложение имущества физических лиц – обязывает граждан, владеющих земельными участками или жилым помещением выплачивать установленный государством ежегодный платеж.

- Налог на транспорт. В отличие от остальных платежей пошлина изначально носила региональный характер. Это означает, что конкретные регионы по своему усмотрению правомочны изменить налоговую ставку или условия взимания платежа.

- Налог от ведения игорного бизнеса. Так, все казино или букмекерские конторы, которые имеют лицензию на ведение игорного бизнеса, должны выплачивать в казну государства определенный размер финансовых средств.

- Налогообложение прибыли от добычи полезных ископаемых. В нашей стране эти платежи пополняют свыше 30% от всего объема бюджетных средств. Сумма устанавливается в зависимости от цен на добываемое сырье. К примеру, налог на добычу нефти устанавливается пропорционально текущим ценам за баррель.

Другая группа тоже обеспечивает стабильный приток финансов в казну государство. Это налоги на доходы. К ним можно отнести:

- Общегосударственный платеж от месячного дохода физического лица. Надо отметит, что в этом плане отечественные граждане находятся в боле профилированном положении, чем те же европейцы. В среднем от заплаты Россиянина удерживается всего 13%.

- Взнос от прибыли юридических лиц. Каждая организация, которая осуществляет предпринимательскую действительность, обязана уплачивать налог, размер которого определяется из объема прибыли организации за определенный отрезок.

Примеры косвенных налогов

Наибольшую собираемость обеспечивают НДС и акцизы. Акцизы по российскому законодательству устанавливаются: на спиртные напитки, табачные товары, на проводимое топливо и т.д. Устанавливая дополнительную цену на готовый товар, государство устанавливает своеобразную гарантию поступления финансов для своего бюджета.

Таблица с примерами прямых и косвенных налогов

| Прямые налоги | Косвенные налоги |

Для юридических лиц:

Для физических лиц:

| Виды: |

Налоговый процесс обеспечивает своеобразный «симбиоз» между государственными и коммерческими структурами. Получая периодические взносы от деятельности различных финансовых организаций, государство имеет возможность формировать свой бюджет.

Коммерческие структуры в свою очередь могут получить кредиты от государственных банковских организаций.

Рассмотренные способы налогообложения позволяют выстроить баланс в распределении поступивших финансов, который, в свою очередь, помогает достичь максимальной эффективности всей налоговой системы.

Оцените качество статьи. Мы хотим стать лучше для вас:

Примеры косвенных налогов из жизни

Сегодня в мире существует несколько схем налогообложения:

- англосаксонская – преимущество отдается прямым налогам, которые собираются с физических лиц (Великобритания, Австралия, Канада и др.);

- евроконтинентальная – большая доля косвенных сборов, отчисления в большей части случаев идут на социальные выплаты;

- латиноамериканская – преобладание косвенных налогов, которое объясняется высоким уровнем инфляции;

- смешанная модель – сочетание черт разных схем выбирается для того, чтобы снизить зависимость бюджета от какого-то определенного вида налогов.

Оплата косвенных налогов На данном этапе развития РФ сочетает в себе черты евроконтинентальной и латиноамериканской схемы.Модель, функционирующая в стране связывается с уровнем развития экономики. Прямые налоги могут успешно функционировать только в стране с высоким социально-экономическим развитием.

Прямые и косвенные налоги: отличия, таблица сравнений

Важно Бухгалтерия и кадры Налоги С самых давних пор существовали некоторые сборы с народа. Те сборы ещё нельзя назвать государственными. Ведь государственной машины, которая существует за счёт народных отчислений, ещё не было.

Однако роль государства, которое собирает отчисления с граждан, играл король.

Внимание При переходе от средних веков к нынешнему времени, произошло множество революций в системе правления.

Появились органы управления, которые стали заниматься развитием инфраструктуры и законов внутри государства. Количество таких отчислений стало увеличиваться. Сборы постоянно видоизменялись.

В результате более современный вариант налогов стал появляться менее 200 лет назад.

Известно, что всю историю человечества, когда цивилизация развивалась до определённого уровня, не существовало государства, которое могло дальше развиваться и существовать без налоговых сборов.

Косвенные налоги и их роль в экономике

Процент, который уплачивает покупатель, зависит от вида продукции. Теоретически добавленная стоимость – это разность между стоимостью продаваемой продукции и стоимостью материальных ценностей, которые использовали для изготовления этого товара.

Однако в реальной практике высчитать добавочную стоимость из общей очень сложно.

Экономисты выделяют такие основные особенности НДС. Во-первых, он нацелен на конечное потребление.

В отличие от акцизов и пошлин он выполняет только фискальную функцию (то есть обеспечивает государственный бюджет дополнительными средствами).

One more step

Изучаем преимущества и недостатки косвенного налогооблажения Преимущества косвенных налогов:

- Косвенные налоги поступают в бюджет регулярно и быстро.

- Они обладают высокой доходностью для государственного бюджета, потому что ими облагаются почти все группы товаров и услуг.

- Они удобны для потребителя товаров и услуг, потому что уже включены в стоимость конечного продукта.

- Чтобы регулировать взыскание этого вида налогов, не нужно дополнительно расширять штат сотрудников налоговой службы.

- Удобство: оплата происходит во время покупки товара, не нужно идти дополнительно в какую-либо государственную инстанцию, заполнять документацию.

- Отсутствует принудительный характер.

Недостатки косвенных налогов:

- Ряд экономистов утверждает, что само существование косвенных налогов противоречит первому закону А.

Примеры косвенных налогов конкретные примеры

Обычно на чеке так и пишут « стоимость 100 рублей с учетом НДС». НДС в этом случае является косвенным налогом. СОДЕРЖАНИЕ:

- 1 Виды налогов (прямые и косвенные налоги)

- 1.1 Различия прямых и косвенных налогов

- 1.1.1 Примеры прямых налогов

- 1.1.2 Примеры косвенных налогов

- 1.1 Различия прямых и косвенных налогов

Прямой налог – это обязательный взнос, который должен уплачивать каждый гражданин РФ, в собственности которого находиться облагаемое таким платежом имущество. К такому имуществу может относиться как движимая, так и недвижимая вещь.

К примеру, НК устанавливает пошлину на земельный участок. По его регламенту после каждого года владелец земельного участка обязан уплачивать налог. Размер определяется, учитывая габариты участка, месторасположение и прочие параметры.

Что такое прямые и косвенные налоги

Налогомания » Общая информация » Косвенные налоги статьи

- Примеры косвенных налогов

- Акцизы

Примеры косвенных налогов Косвенный налог — это сбор, направленный на сбор со сделок купли-продажи товарно-материальных ценностей и услуг, оплачиваемый за счет потребителя и включаемый в конечную стоимость как отдельная статья затрат.

В этом случае все примеры косвенных налогов из отечественной системы налогообложения соответствуют следующим принципам: • плательщиком сбора по факту является покупатель;• продавец занимается отчислением налога, включенного в состав конечной цены. Косвенные налоги разделяются на следующие виды: 1) индивидуальные;2) оборотные;3) лицензионные;4) таможенные.

В соответствии с каждым из видов можно привести соответствующие примеры: 1) акцизы;2) НДС;3) лицензионный сбор;4) таможенная пошлина.

Примеры прямого и косвенного налога

На этой странице:

- Прямые налоги – исторически первые

- Косвенные налоги: кто платит, их свойства и виды

Классификация налогов может отличаться в зависимости от основания. Чаще всего налоги подразделяют на прямые и косвенные, эта дифференциация зависит от того, где именно формируется источник их выплаты. В чем состоит их главное отличие для предпринимателя, какие налоги относятся к прямым, а какие к косвенным, и могут ли эти два вида переходить один в другой, стараемся разобраться ниже.

Прямые налоги – исторически первые Когда в мире появился прообраз налоговой системы, первыми податями, которыми облагались люди, были как раз прямые налоги. Их нужно было платить со своего имущества или всего того, что составило прибыль за тот или иной период. В принципе, основной смысл прямого налога и сегодня остался таким же.

Какие налоги относятся к прямым и косвенным (таблица)?

Есть несколько видов таможенных пошлин: импортные (или ввозные); экспортные (или вывозные), которые в РФ применяются только к сырью; транзитные (на данный момент в России установлены нулевые транзитные пошлины). ВОТ рекомендует полностью отказаться от транзитных пошлин. Ставки таможенных пошлин могут исчисляться по-разному.

Адвалорные пошлины определяются в процентах от таможенной стоимости (например, 6% от установленной цены товара). Такой метод удобен для более дорогих вещей. Специфические сборы характеризуются взиманием конкретной денежной суммы за установленную единицу продукции. Такой способ удобен для массовых грузов. Смешанный способ заключается в комбинировании двух предыдущих.

https://www.youtube.com/watch?v=4TmWBqX51No

Оплатить нужно большую из полученных сумм. В Российской Федерации ставки ввозных пошлин зависят от страны, из которой поступает товар. Преимущество отдается странам «третьего мира» и государствам СНГ.

Косвенные налоги

Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывается на потребителя.

С одной стороны у некоторой части общества этот продукт формирует культурные и личностные традиции и является личным выбором каждого. Но, когда алкоголь употребляется в одиночестве, то это является тревожным симптомом. Чтобы избежать увеличения этой проблемы государство старается уменьшить производство алкоголя.

Поэтому добавление акцизов является единственным целесообразным методом. Сигареты облагаются налогом, потому что несут угрозу здоровью их потребителей. Болезни и другие проблемы со здоровьем, вызванные курением, приводят курильщиков в государственные учреждения здравоохранения.

Это увеличивает государственные расходы на обслуживание в медицинских учреждениях, выплаты пособий из-за потери трудоспособности на некоторое время.

Многие люди даже не подозревают, что ежедневно платят в казну государства большое количество сборов. Это происходит на каждом шагу: при покупке еды на ужин, приобретении модной импортной обновки, при оплате услуг косметолога или парикмахера. А «виновны» в этом невидимые косвенные налоги.

На сегодняшний день их роль в развитии экономики Российской Федерации трудно переоценить.

Они не только пополняют бюджет, но и регулируют разные сферы рынка. Что такое косвенные налоги? Все налоги разделяют на две большие группы – прямые и косвенные.

По какому принципу происходит это разделение? В основе классификации лежат такие признаки:

- время, в которое начисляется и уплачивается налог;

- взаимосвязь субъекта и объекта налогообложения.

Что такое косвенные налоги? Прямые налоги платит то же лицо (физическое или юридическое), которое является собственником объекта налогообложения.

К таким относятся:

- Налоговые платежи, которые устанавливаются за пользование юридическими лицами движимого и недвижимого имущества. Его устанавливают в годовом выражении. Эти деньги напрямую идут в бюджет конкретного региона.

- Налогообложение имущества физических лиц – обязывает граждан, владеющих земельными участками или жилым помещением выплачивать установленный государством ежегодный платеж.

- Налог на транспорт. В отличие от остальных платежей пошлина изначально носила региональный характер. Это означает, что конкретные регионы по своему усмотрению правомочны изменить налоговую ставку или условия взимания платежа.

- Налог от ведения игорного бизнеса.

Что такое прямые и косвенные налоги

Прямые и косвеннные налоги — это два основных типа налогов, которые различаются между собой по способу взимания. Это ключевой признак, на котором основана классификация налоговых обязательств на прямой налог и косвенный; примеры того, какие налоги косвенные, а какие прямые, рассмотрим в нашей статье.

Характеристика прямых и косвенных налогов

Ключевое отличие прямых налогов от косвенных заключается в способе их изъятия у налогоплательщиков. Так, чтобы определиться с отличиями, нужно раскрыть понятия данных групп налоговых обязательств.

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов.

Условия данного вида налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета.

Причем экономический субъект самостоятельно исчисляет и уплачивает обязательства за счет своих собственных средств и капиталов.

Косвенные же взимаются не напрямую, а учитываются в определенных величинах. Такой вид обязательств представляет собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории нашего государства.

Если говорить простым языком, то эта торговая наценка включается в стоимость товара продавцом, но оплачивает ее уже конечный покупатель. Следовательно, продавец в данной цепочке выступает в роли посредника: он начисляет надбавку, он же ее и уплачивает в государственный бюджет.

А вот оплачивает надбавку потребитель. Именно поэтому такие обязательства называют сборами за потребление.

Итак, чем отличаются прямые налоги от косвенных? Основное отличие прямого налога от косвенного заключается в способе изъятия: напрямую с объекта обложения либо в виде потребительской наценки.

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

| Прямые | Косвенные | ||

| Наименование | Описание | Наименование | Описание |

| НДФЛ | Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. | НДС | Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. |

Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %.

Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны.

Сравнительный анализ

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше.

Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне.

Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Отвечают

живые люди

https://www.youtube.com/watch?v=3X26dMzqNFY

Вам не нужно оставлять телефон

Вы можете задать вопрос бесплатно

Прямые и косвенные налоги — что это такое и примеры

Слово налог в современном мире знакомо практически каждому. Но сочетание «прямые и косвенные налоги» уже вызывает заминку, и лишь особо сведущие в бизнесе могут внятно объяснить, чем прямые отличаются от косвенных, зачем нужны, и другие нюансы этого понятия.

Само понятие означает обязательный платеж в казну государства (платежи бывают разные, они зависят от объекта налогообложения и плательщика – того, кто платит). С этим все понятно. Теперь разберемся, как и почему платежи делятся на разные виды, в чем различие, приведем примеры и разберемся в самих определениях.

Характеристики прямых налогов и косвенных, их отличия друг от друга

Разница между прямыми налогами и косвенными заключается в нескольких основных пунктах. Здесь учитывается сам момент уплаты и связь между налогоплательщиком и предметом налогообложения.

Прямыми налогами являются те, налогоплательщиком которых является тот же субъект, которому принадлежит налогооблагаемый объект. Примером для начисления прямого налога может быть фирма (субъект), получившая прибыль (объект) и заплатившая с нее определенный процент государству или владелец недвижимости, платящий процент государству с кадастровой стоимости владения.

Косвенные налоги тоже платит налогоплательщик, но отличие в том, что ему платит, в свою очередь, другое лицо.

К примеру: фирма (субъект) продает продукцию или услугу (объект) покупателю, платит с этого НДС, уже включенный в цену продаваемой продукции или услуги. По сути, налогоплательщик является промежуточным звеном.

Здесь платит за все покупатель (даже не подозревая об этом), но не напрямую, а через посредника.

Таковы общие отличия. Но есть еще нюансы, которые стоит рассмотреть подробнее.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Иными словами обложению прямыми налогами подлежит все, что имеется у налогоплательщика, и прямые налоги являются обязательными платежами.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Из-за сомнительности получения прибыли (которую еще нужно рассчитать) при обязательных уплатах, этот раздел налогообложения вызывает часто бурю негодований.

https://www.youtube.com/watch?v=Vo0srWkwx80

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика.

Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Преимущества и недостатки

К достоинствам косвенного налогообложения можно отнести его закрытость для тех, кто фактически несет данное бремя.

К недостаткам — потерю части прибыли налогоплательщика. Это происходит вследствие того, что при повышении акциза или таможенного сбора повышается розничная цена, из-за чего падает спрос на товар, а продавец вынужден снизить цену продажи, теряя часть запланированной прибыли.

Еще в один минус можно записать и то, что налоговая нагрузка распределена неравномерно между разными слоями населения с различным уровнем жизни. Например, рост цен на сумму косвенного налога людьми с невысокими доходами ощущается больше, чем для класса с более высоким уровнем.

Конечно, правильнее было бы применять более низкие ставки на товары, рассчитанные для менее зажиточных слоев населения, и наоборот, товары, рассчитанные на более обеспеченные слои, можно было бы облагать завышенной ставкой.

Также отрицательным моментом можно считать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране.

Важность прямых и косвенных налогов

Соотношение размеров прямых налогов и косвенных очень важно для функционирования налоговой системы страны. Например, в России сейчас идет тенденция к изменению долевого участия их в бюджете. Правильное распределение налоговой нагрузки позволит избежать влияния одной из разновидностей таких начислений на формирование государственного бюджета.

Сейчас, например, прямые налоги, поступающие от организаций, преобладают над теми, которые платят физические лица. В то же время, процент выплат по косвенным в несколько раз выше, чем по прямым налогам. Такие картины наблюдаются обычно в развивающихся странах. Развитые страны (к чему и нам надо стремиться) делают упор на прямое налогообложение.

Прямые и косвенные налоги. Свойства, виды

Классификация налогов может отличаться в зависимости от основания. Чаще всего налоги подразделяют на прямые и косвенные, эта дифференциация зависит от того, где именно формируется источник их выплаты.

В чем состоит их главное отличие для предпринимателя, какие налоги относятся к прямым, а какие к косвенным, и могут ли эти два вида переходить один в другой, стараемся разобраться ниже.

Прямые налоги – исторически первые

Когда в мире появился прообраз налоговой системы, первыми податями, которыми облагались люди, были как раз прямые налоги. Их нужно было платить со своего имущества или всего того, что составило прибыль за тот или иной период.

В принципе, основной смысл прямого налога и сегодня остался таким же.

Прямой налог – это платеж, производимый физическим или юридическим лицом в пользу государства с полученного дохода и/или имущества.

Плательщиком такого налога является лицо, получившее доход или владеющее имуществом, если этот доход или имущество составляют налоговую базу.

Налоговый агент (лицо, перечисляющее налог в государственную систему) и фактический плательщик в случае прямого налога полностью совпадают.

Свойства прямых налогов

Прямым налогам присущи:

- обязательность – их взимают независимо от воли плательщика;

- непосредственность – прямая связь между государством и предпринимателем: налоговое бремя ощущается плательщиком постоянно и регулярно;

- направленность – сразу по перечислении средства от этих налогов получает федеральный, региональный или местный бюджет;

- расчетность – вычисляются по специальной формуле: произведение процентной налоговой ставки на количественный эквивалент законодательно установленной базы;

- диференцированность – для определенных категорий плательщиков возможны налоговые льготы или даже возможность не уплачивать определенный налог;

- декларированность – государственные органы заранее имеют информацию о сумме перечисляемого налога, так как предприниматель подает соответствующую налоговую декларацию или другой отчетный документ;

- прямое влияние на экономику – от прямого налогообложения во многом зависит управление экономическими процессами: от поддержки приоритетных отраслей бизнеса до подавления менее приемлемых.

Виды прямых налогов

- По факту получения прибыли прямые налоги могут быть разделены на:

- налогообложение фактического дохода: плательщик отчисляет процент с реально полученной прибыли, исходя из своей платежеспособности (например, налог на прибыль, подоходный налог и т.п.

);

- налогообложение предполагаемой прибыли: объект, облагаемый налогом, потенциально представляет собой источник прибыли, с которой и будет снят определенный процент (налог на имущество, земельный, транспортный и др. налоги).

- налогообложение фактического дохода: плательщик отчисляет процент с реально полученной прибыли, исходя из своей платежеспособности (например, налог на прибыль, подоходный налог и т.п.

- Определив, подлежит ли плательщик к специальному режиму налогообложения, можно выделить:

- реальные налоги – уплачиваемые на общих основаниях, в зависимости от реальных доходов (например, НДФЛ, налог на добычу полезных ископаемых и пр.

);

- личные – начисляемые с учетом индивидуальных особенностей плательщика, если ему предоставляются какие-либо льготы (например, подоходный налог с населения, налог с наследства или дарения, налог на прирост капитала и др.).

- реальные налоги – уплачиваемые на общих основаниях, в зависимости от реальных доходов (например, НДФЛ, налог на добычу полезных ископаемых и пр.

- От того, кто именно будет плательщиком, зависит, предназначен налог для:

- физических лиц – например, НДФЛ, на воду, транспортный, на земельный участок и др.;

- юридических лиц (организаций) – НДФЛ с сотрудников, на водные ресурсы и т.п.;

- уплаты как теми, так и другими.

Косвенные налоги: кто платит, их свойства и виды

Другая форма налогов, в отличие от прямых, имеет отношение к реализации товаров, услуг, работ. Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

https://www.youtube.com/watch?v=s12lbu8yE9Y

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывается на потребителя. Например, покупатель заложил в цену товара НДС, но такая цена вызвала понижение спроса, и ее пришлось снизить. В таком случае, косвенный налог будет выплачен частично из прибыли предпринимателя, тем самым став в какой-то степени прямым.

Свойства косвенных налогов

Косвенные налоги обладают следующими особенностями:

- полная или частичная включенность – в надбавку может быть включен как весь налог полностью, так и его определенная часть;

- ответственность предпринимателя – на самом деле, предприниматель является посредником между государством и фактическим плательщиком налога, но именно с него спросят за несвоевременность или неполную уплату налога;

- закрытость – потребитель не знает, какую именно сумму из цены товара или услуги он платит государству;

- неуклонность – не уплатить такой налог невозможно, так как потребитель автоматически дает на него средства, заплатив за товар или услугу;

- неравномерность – такие налоги распределяются неодинаково, они вводятся большей частью на товары и услуги, спрос на которые повышен.

Виды косвенных налогов

- Индивидуальные налоги (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей.

Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши.

Индивидуальный налог представляет собой процент от цены, по которой продается товар.

- Универсальные налоги – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации.

Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п.9-30 ст.149 НК РФ.

- Фискальная монополия – взнос, который платит физическое лицо или организация за определенные правовые действия государственных органов (оказание ими предусмотренных законом услуг). Примером может служить сбор за лицензию, разрешение, регистрацию, оформление документов, а также налоги с оборота.

Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.