Бухгалтерский учет – точная наука, не прощающая математических и тематических ошибок. Бухгалтеру необходимо знать назначение каждого счета, чтобы правильно его потом использовать, что значительно сэкономит время и силы при расчетах.

Весь бухгалтерский баланс построен на основе разделения средств по двум направлениям:

- по размещению, по составу (актив баланса);

- по источникам их создания и назначению (пассив баланса).

Баланс оформляется в виде таблицы, разделенной вертикальной линией на две подтаблицы. Сумма всех активов должна равняться сумме всех пассивов. Все просто.

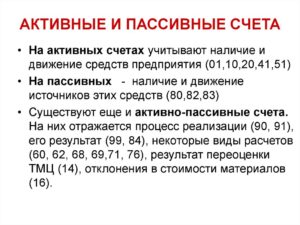

Кроме активных и пассивных счетов существуют еще активно-пассивные, требующие особого внимания.

- Знакомство с термином

- Классификация активно-пассивного счёта

- Двустороннее развернутое сальдо

- Одностороннее сальдо

- Основные применяемые счета

- Правила ведения счетов

- Что такое синтетический учет

- Что такое аналитический учет

- Особенности активного и пассивного счетов

- Как сформирован баланс

- Определение конечного сальдо на активно-пассивном счете

- Активные и пассивные счета бухгалтерского учета. Активный счет — это..

- Что собой представляет бухгалтерский счет?

- Характеристика активного счета

- Какие счета активные в Типовом плане РФ?

- Общие правила составления проводок

- Пример оформления контировок по активным счетам

- Характеристика пассивного счета

- Активно-пассивные счета

- Активные и пассивные счета бухгалтерского учета – таблица

- Активные счета бухгалтерского учета

- Активные счета бухгалтерского учета – список:

- Пассивные счета бухгалтерского учета

- Активно-пассивные счета бухгалтерского учета

- Определение и определение активного и пассивного бухгалтерских счетов

- Активный счет

- Понятие об активных и пассивных бухгалтерских счетах

- Понятие и структура бухгалтерского счета

- Применение активно-пассивных счетов в бухгалтерии

- Счета бухгалтерского учета

- Что такое активные и пассивные счета бухгалтерского учета?

- Сущность и определение бухгалтерских счетов

- Активные и пассивные счета бухгалтерского учета. активный счет — это…

- Активные и пассивные счета бухгалтерского учета — отличия

- Запись операций на счетах

- Активные счета

- Пассивные счета

- Бухгалтерский баланс

- Итоги

- Активно пассивный счет куда писать в активы или пассивы

- Какие бывают бухгалтерские счета?

- Виды счетов бухгалтерского учета

- Активно-пассивный счет

- Как определить активно-пассивный счет

- Как определить: пассивный счёт или активный?

- One more step

- 📺 Видео

Знакомство с термином

Активно-пассивными называются счета, отражающие как имущество фирмы во всех его проявлениях, так и источники его создания. С их помощью фирма фиксирует в цифрах соотношение своих прибылей и убытков.

Их используют, работая с расчетными накладными всех видов. Еще они способны высвечивать расчеты с контрагентами.

Вот фактический пример такого активно-пассивного счета: 71 «Расчеты с подотчетными лицами».

Сотруднику выдается определенная сумма на расходы (приобретение средств первой необходимости, срочные услуги, командировочные) под письменный отчет.

Для отчета об использованных средствах перед руководством данный сотрудник потом предоставляет чеки, квитанции, билеты. Это удобная процедура, ее часто используют многие компании.

Классификация активно-пассивного счёта

Существует всего два вида активно-пассивных счетов:

- с двусторонним сальдо (одновременно дебетовое и кредитовое),

- с односторонним сальдо (или дебетовое, или кредитовое).

Двустороннее развернутое сальдо

Возьмем для примера синтетический счет. Расчет прост: надо сложить все дебетовые сальдо и все кредитовые по всем счетам вместе.

Одностороннее сальдо

Возьмем конкретный счет этого сальдо, например, 99 «Прибыли и убытки».

- Прибыль предприятия равна разнице суммы доходов и суммы расходов. В этом случае сальдо счета будет кредитовое, т.е. этот оборот превышает дебетовый.

- В обратном случае, когда предприятие терпит убытки – сальдо считается дебетовым, превышающим кредитовый оборот.

Основные применяемые счета

- 60 «Расчеты с поставщиками»,

- 62 «Расчеты с покупателями»,

- 76 «Расчеты с разными кредиторами и дебиторами»,

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Правила ведения счетов

Отчетность на балансовых счетах не может подаваться хаотично, существует определенный порядок действий.

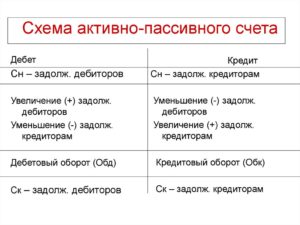

Активно – пассивные счета могут быть разнородными, в этом их особенность.

На активно-пассивном счете остаток может выражаться как по кредиту, так и по дебету, это зависит от конкретного случая.

Сальдо на синтетических активно-пассивных счетах можно определить лишь по итогу учета на субсчетах и на аналитических счетах.

На последнем, аналитическом, активно-пассивном счете не может быть развернуто сальдо, но оно может менять свой вид: за один период оно может выступать как дебетовое, а за другой – будет кредитовым.

При полном же погашении обязательств, счет может быть уже благополучно закрыт.

Порядок расчетов может быть скорректирован Инструкцией по применению Плана счетов бухучета.

ПРИМЕР. В дебете 84 счета «Нераспределенная прибыль, непокрытый убыток». обнаружены непокрытые убытки. Тогда прибыль будет видна по кредиту этого счета.

На некоторых синтетических активно – пассивных счетах сальдо может иметь вид развернутого, тогда остаток будет фигурировать по обе стороны Плана счетов.

https://www.youtube.com/watch?v=HurC4MIfXTo

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета.

При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются. Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам.

Что такое синтетический учет

Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения. Он ведется на синтетических счетах в соответствии с Законом о бухгалтерском учете.

Наименования и нумерация счетов собраны в Плане счетов. Такие счета могут быть как первого порядка, так и второго – субсчета.

Остатки в виде сальдо группируются в форме № 1 бухотчетности.

Синтетические счета служат для отображения сведений о крупных объектах бухучета и только в денежном выражении. Учет возможно вести только в национальной валюте.

Что такое аналитический учет

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

Особенности активного и пассивного счетов

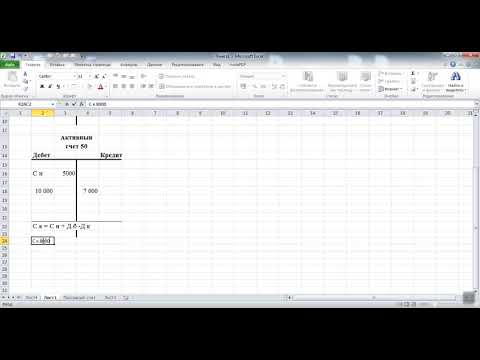

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

- Активные счета (учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

- Пассивные счета показывают все движения предприятия, которые можно отнести к источникам возникновения средств. Это учет обязательств данной фирмы (колонка баланса «Пассив»).

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

где

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

где

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

Как сформирован баланс

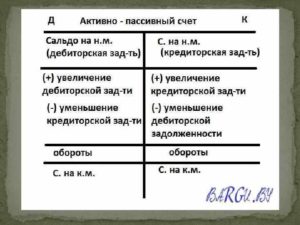

Сальдо по активно-пассивным счетам в балансе представлено в развернутом виде:

- По дебету – актив,

- По кредиту – пассив.

В графе дебета, как и в графе кредита, выделяют три основных пункта:

- сальдо начальное,

- оборот средств,

- сальдо конечное.

Определение конечного сальдо на активно-пассивном счете

Чтобы определить сальдо конечное на активно-пассивном счете, необходимо сложить все суммы по дебету (и начальное сальдо тоже) и определить конечную сумму по кредиту. Сальдо конечное на активно-пассивном счете всегда будет находиться по ту сторону, где сумма будет больше, но будет равняться разности сумм по кредиту и дебету.

ВАЖНО!

- Если по истечении заранее оговоренного отрезка времени фирме должны вернуть деньги – это дебиторская задолженность.

- При использовании займа – кредиторская.

Видео:АКТИВНЫЕ, ПАССИВНЫЕ И АКТИВНО-ПАССИВНЫЕ СЧЕТА. УРОК 3. Бухучет для начинающихСкачать

Активные и пассивные счета бухгалтерского учета. Активный счет — это..

Счета являются основополагающим методом группировки и отражения данных по виду и размещению активов и пассивов предприятия. Их разделяют на множество типов в зависимости от разных характеристик. По отношению к бухгалтерскому балансу существует 3 категории счетов: активный, пассивный и активно-пассивный. В статье рассмотрим правила их заполнения и основные свойства.

Что собой представляет бухгалтерский счет?

Независимо от предназначения счета и его типа изображается он всегда одинаково. На листе бумаги рисуется самолетик, в левой части подписывают «Дебет», в правой «Кредит». Для создания счета можно использовать двухстороннюю таблицу.

Вести записи начинают с указания начальных остатков, данные которых находятся в бухгалтерском балансе. Суммы записываются в равенстве с обозначением Сн (сальдо начальное).

Под конец месяца подсчитываются все показатели, которые были указаны в дебете и кредите счета по отдельности за период. Эти данные образуют дебетовые и кредитовые обороты (Обд, Обк).

После вычислений подсчитывают конечное сальдо, формула которого для активного и пассивного счета различна.

https://www.youtube.com/watch?v=4l7a4_yTR5Y

Самое первое, что узнает начинающий бухгалтер – правила заполнения баланса. На его основе приобретаются важные навыки распределения по группам средств и источникам их образования. Не составляет труда провести параллель: на активном счете учитывают то, чем владеет предприятие, а на пассивном – откуда все это возникло.

Остатки по счетам вновь отражаются в балансе. Как правило, в пассив заносят конечное сальдо по кредиту. Показатели счетов учета средств предприятия соотносят со строками актива. Многие счета не участвуют в формировании баланса, а значения некоторых берут с отрицательным знаком.

Характеристика активного счета

Активный счет – это метод сбора информации о средствах предприятия по их виду и размещению. Все то, что входит в собственность организации, включая имущественные права, относится к этой группе счетов. Здесь собирается информация о товарах и готовой продукции, ОС и НМА, денежных средствах и прочих материальных благах.

Активные бухгалтерские счета составляют, основываясь на характеристике их строения:

- поступление средств отражают в дебете (левая часть самолетика или таблицы);

- списание сумм производят по кредиту;

- счет имеет начальное и конечное сальдо только по дебету.

Таким образом, изменения в средствах предприятия всегда будут отражаться на активном счете. Для вычисления конечного остатка, необходимо от суммы начального сальдо и оборотов по дебету отнять величину оборотов по кредиту: Сн(Дт) + Об(Дт) — Об(Кт).

Какие счета активные в Типовом плане РФ?

План счетов, которым пользуются российские бухгалтеры, содержит 8 разделов. В каждом из них сгруппированы синтетические единицы для сбора информации.

Большая часть перечня создана как раз для учета имущества предприятия в разных формах. Активными являются счета: раздела I (кроме счетов 02 и 05), II, III, V, IV (кроме счетов 40 и 42) и счет 97.

Они созданы для учета МПЗ, ТМЦ, денежных средств, затрат на производственный процесс и расходов будущих периодов.

Общие правила составления проводок

Одно из основных положений теории бухгалтерского учета – принцип двойной записи. Это правило, согласно которому любая хозяйственная операция отражается одновременно и на одну и ту же сумму сразу на двух счетах. Во взаимосвязь вступает дебет и кредит разных счетов, что называют корреспонденцией. Кратко это записывают так: Дт 20 Кт 10 – отпущены материалы на нужды основного производства.

Дополнительное указание суммы формирует бухгалтерскую проводку. Применение принципа двойной записи позволяет систематизировать данные и объединить их в одно целое для удобства контроля за движением средств и источников предприятия.

Пример оформления контировок по активным счетам

Рассмотрим пример составления проводок по активному счету. Допустим, на предприятии произошли следующие события:

- Выпущена из основного производства и передана на склад готовая продукция.

- Основные средства приняты к учету в связи с вводом в эксплуатацию.

- Сумма НДС, не подлежащая возмещению, учтена в расходах на приобретение имущества.

- Списаны общепроизводственные и общехозяйственные расходы.

- На нужды вспомогательного производства отпущены материалы.

- Покупателю отгружены товары.

- Денежные средства из кассы отправлены на расчетный счет.

- Поступили с банковского счета деньги в кассу.

- В состав расходов будущих периодов включены общепроизводственные затраты.

Попробуем составить проводки по данным операциям. Пример предполагает использование только активных счетов, т. к. иные еще не изучены. Для того чтобы правильно записать информацию, сначала нужно определиться с тем, какие счета вступают во взаимосвязь.

Подробно рассмотрим запись первой операции: для учета результатов работы основного производства, а также всех расходов, необходимых для его функционирования, применяют 20-й активный счет. Это основной метод сбора информации для производственного предприятия. Готовую продукцию учитывают на 43 счете.

Основное производство передает ТМЦ на склад, значит, по счету 20 сумму нужно указать в кредите. С другой стороны, количество продукции на хранении увеличивается, и счет 43 дебетуется: Дт 43 Кт 20.

По аналогии составим остальные проводки без указания сумм операций. Вот что получится в итоге:

1. Дт 01 Кт 08.

2. Дт 08 Кт 19.

3. Дт 20 Кт 25, Дт 20 Кт 26.

4. Дт 23 Кт 10.

5. Дт 45 Кт 41.

6. Дт 57 Кт 50.

7. Дт 50 Кт 51.

8. Дт 97 Кт 25.

Нетрудно заметить, что активный счет – это способ сбора информации об операциях, происходящих внутри предприятия без участия третьих лиц. Все, что связано с внешними событиями, обычно требует использования пассивных и активно-пассивных счетов.

Характеристика пассивного счета

Пассивные счета предназначены для контроля движения источников, принадлежащих субъекту бухгалтерского учета. Записи производят по правилам:

- увеличение источников обозначается в кредите, а уменьшение – в дебете;

- начальное и конечное сальдо образуется только кредитовое;

- для вычисления остатков на конец месяца необходимо подсчитать сумму начального сальдо и оборотов по кредиту, а затем отнять обороты по дебету.

В Типовом плане пассивных счетов не так уж и много, к ним относятся: счета учета капитала предприятия, резервов, амортизационных отчислений и 42, 66, 67, 70, 77, 98.

Активные и пассивные счета бухгалтерского учета взаимодействуют между собой. Чтобы правильно составить корреспонденцию, нужно соблюдать правила записи информации на них. Рассмотрим примеры проводок с использованием пассивных счетов в таблице:

| Дт | Кт | Характеристика хозяйственной операции |

| 23 | 70 | Работникам вспомогательного производства начислена оплата за труд |

| 01 | 80 | В качестве вклада в уставный капитал было передано оборудование |

| 91 | 59 | Создан резерв под обесценивание вложений финансового характера |

| 01 | 02 | Начислена амортизация на ОС |

| 80 | 51 | После выхода акционера из ОАО выплачена причитающаяся по договору сумма |

Активно-пассивные счета

Если активный счет – это отражение средств предприятия, а пассивный – источников, то активно-пассивный может указываться сразу в двух противоположных строках баланса. По результатам хозяйственной деятельности предприятия такие счета могут содержать и односторонние остатки.

Чтобы не ошибиться с корреспонденцией, нужно правильно анализировать ситуацию: какая именно статья баланса подвергается изменению? Если суммы относятся к пассиву, то начисление и списание средств происходит подобно пассивному счету, в обратном случае как в активном.

Активно-пассивные счета бухгалтерского учета это:

- расчеты с лицами, которые могут выступать в роли дебиторов или кредиторов;

- финансовые результаты деятельности предприятия;

- выпуск продукции;

- нераспределенная прибыль (убыток).

Рассмотрим несколько проводок с активно-пассивными счетами:

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – оплачен счет, выставленный поставщиками.

- Дт «Расчеты с подотчетными лицами» Кт «Касса» – из кассы выдана сумма подотчетному лицу.

- Дт «Продажи» Кт «Итоговая прибыль» – отражена сумма прибыли за отчетный период.

- Дт «Выпуск продукции» Кт «Основное производство» – зафиксирована фактическая себестоимость продукции.

Активный счет – это основной метод учета всех средств предприятия, за исключением дебиторской задолженности. Двойная запись и ведение счетов на протяжении всего периода позволяют контролировать поступление и выбытие имущества, а также анализировать на основании собранных данных финансовую деятельность.

Видео:Активный и пассивный счет в бухгалтерии. В чем разницаСкачать

Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г.

, а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности.

Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения.

На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

https://www.youtube.com/watch?v=WYqQj1goeu8

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч.

62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Видео:Активно - пассивные счета плана счетов.Скачать

Определение и определение активного и пассивного бухгалтерских счетов

Активные и пассивные счета бухгалтерского учета взаимодействуют между собой. Чтобы правильно составить корреспонденцию, нужно соблюдать правила записи информации на них.

Рассмотрим примеры проводок с использованием пассивных счетов в таблице: Контировки по активным и пассивным счетам Дт Кт Характеристика хозяйственной операции 23 70 Работникам вспомогательного производства начислена оплата за труд 01 80 В качестве вклада в уставный капитал было передано оборудование 91 59 Создан резерв под обесценивание вложений финансового характера 01 02 Начислена амортизация на ОС 80 51 После выхода акционера из ОАО выплачена причитающаяся по договору сумма Активно-пассивные счета Если активный счет – это отражение средств предприятия, а пассивный – источников, то активно-пассивный может указываться сразу в двух противоположных строках баланса.

Активный счет

Важно Дебет Пассивный счет Кредит Сальдо начальное (Сн) Уменьшение источников Увеличение источников Оборот по дебету Оборот по кредиту Сальдо конечное (Ск) Рисунок 6.

Схема строения пассивного счета Сальдо конечное = Сальдо начальное по кредиту + оборот по кредиту – оборот по дебету. Активные и пассивные счета составляют основу системы счетов бухгалтерского учета.

Однако имеются и счета, имеющие смешанный характер, их называют активно-пассивными счетами.Эти счета сочетают в себе признаки и активных, и пассивных счетов, применяются для отражения расчетных операций предприятия с другими предприятиями и отдельными лицами.

В результате таких расчетных взаимоотношений возникает и дебиторская и кредиторская задолженность. Активно-пассивные счета имеют одновременно и дебетовый, и кредитовый остаток.

Понятие об активных и пассивных бухгалтерских счетах

Для вычисления конечного остатка, необходимо от суммы начального сальдо и оборотов по дебету отнять величину оборотов по кредиту: Сн(Дт) + Об(Дт) — Об(Кт). Какие счета активные в Типовом плане РФ? План счетов, которым пользуются российские бухгалтеры, содержит 8 разделов. В каждом из них сгруппированы синтетические единицы для сбора информации.

https://www.youtube.com/watch?v=aH6gWoiRYF0

Большая часть перечня создана как раз для учета имущества предприятия в разных формах. Активными являются счета: раздела I (кроме счетов 02 и 05), II, III, V, IV (кроме счетов 40 и 42) и счет 97. Они созданы для учета МПЗ, ТМЦ, денежных средств, затрат на производственный процесс и расходов будущих периодов.

Общие правила составления проводок Одно из основных положений теории бухгалтерского учета – принцип двойной записи. Это правило, согласно которому любая хозяйственная операция отражается одновременно и на одну и ту же сумму сразу на двух счетах.

Понятие и структура бухгалтерского счета

Дебетовый оборот (ДО) в активном счете – это общая сумма хозяйственных фактов, отражающих поступление хозяйственных средств, начисление дебиторской задолженности; кредитовый оборот (КО) – сумма хозяйственных фактов, отражающих выбытие хозяйственных средств, погашение дебиторской задолженности. Схема пассивного счета представлена на рис.

6.3. Счет № «Название счета» Дебет Кредит Сн — остаток на начало отчетного периода Выбытие (ДО) Поступление (КО) + Ск — остаток на конец отчетного периода Рис. 6.3. Схема пассивного счета. Пассивными называются бухгалтерские счета, на которых учитывается движение и состояние пассивов (капитала и обязательств организации) в денежной оценке.

На пассивных счетах: в кредите учитываются хозяйственные факты по формированию (росту) источников хозяйственных средств, в дебете – их использование (уменьшение).

Применение активно-пассивных счетов в бухгалтерии

Дт 97 Кт 25. Нетрудно заметить, что активный счет – это способ сбора информации об операциях, происходящих внутри предприятия без участия третьих лиц.

Все, что связано с внешними событиями, обычно требует использования пассивных и активно-пассивных счетов.

Характеристика пассивного счета Пассивные счета предназначены для контроля движения источников, принадлежащих субъекту бухгалтерского учета.

Записи производят по правилам:

- увеличение источников обозначается в кредите, а уменьшение – в дебете;

- начальное и конечное сальдо образуется только кредитовое;

- для вычисления остатков на конец месяца необходимо подсчитать сумму начального сальдо и оборотов по кредиту, а затем отнять обороты по дебету.

В Типовом плане пассивных счетов не так уж и много, к ним относятся: счета учета капитала предприятия, резервов, амортизационных отчислений и 42, 66, 67, 70, 77, 98.

Счета бухгалтерского учета

Учет на них осуществляется как в денежном, так и в натуральном измерении. Эти счета являются счетами III порядка. Между ними – субсчета, которые являются промежуточными счетами. Субсчета являются счетами II порядка, они открываются в пределах соответствующего синтетического счета.

Учет на них ведется в стоимостном выражении.

Например, к счету 10 «Материалы» открываются субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 « Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы» 1, 10-9 «Инвентарь и хозяйственные принадлежности».

Что такое активные и пассивные счета бухгалтерского учета?

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные счета Предназначены для одновременного учета как имущества, так и источников его формирования.

Сущность и определение бухгалтерских счетов

В статье рассмотрим правила их заполнения и основные свойства. Что собой представляет бухгалтерский счет? Независимо от предназначения счета и его типа изображается он всегда одинаково.

На листе бумаги рисуется самолетик, в левой части подписывают «Дебет», в правой «Кредит».

Для создания счета можно использовать двухстороннюю таблицу. Вести записи начинают с указания начальных остатков, данные которых находятся в бухгалтерском балансе.

Суммы записываются в равенстве с обозначением Сн (сальдо начальное).

Активные и пассивные счета бухгалтерского учета. активный счет — это…

Предназначены для учета имущества, не являющегося собтсвенностью организации.

https://www.youtube.com/watch?v=5PtD6dkU5eY

Двойная запись хозяйственных операций на счетах бухгалтерского учета Двойная запись — это запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды, по дебету одного счета и по кредиту другого, взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации. Бухгалтерские проводки различают:

Внимание На пассивных счетах увеличение источников хозяйственных средств записывается по кредиту, а уменьшение – по дебету. Сальдо начальное и сальдо конечное у пассивных счетов (например, «Расчеты с поставщиками и подрядчиками», «Уставный капитал», «Расчеты с персоналом по оплате труда», «Долгосрочные займы» и т.д.) бывают только по кредиту счета. Активно-пассивные счета имеют признаки как активных, так и пассивных счетов и служат для отражения расчетных операций, где одновременно могут возникать дебиторская и кредиторская задолженности.

Записи на активно-пассивных счетах начинают с указания начальных остатков (сальдо) хозяйственных средств по дебету и источников хозяйственных средств по кредиту. Затем на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо). Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника.

В Федеральном законе «О бухгалтерском учете» аналитический учет определяется как учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих информацию об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета.

Аналитический учет в организации относится к самым трудоемким участкам работы в системе бухгалтерского учета.

Особенно сложным по объему учетной информации является сортовой учет материальных ресурсов (разнообразная номенклатура материальных ценностей, оформление приходных и расходных документов вручную, большое количество первичных документов и т.п.).

Поэтому в крупных организациях одним счетом занимается конкретный бухгалтер, в обязанности которого входит ведение бухгалтерского учета на определенном синтетическом счете («Материалы», «Основные средства», «Расчеты с поставщиками и подрядчиками» и др.).

Видео:Счета активные,пассивные и активно пассивныеСкачать

Активные и пассивные счета бухгалтерского учета — отличия

Активные и пассивные счета бухгалтерского учета — это виды бухсчетов, определяемые исходя из их функции и предназначения. В нашем материале читатель узнает о том, какие счета называют активными, а какие — пассивными, познакомится с примером записи операций на счетах разных типов.

Запись операций на счетах

Активные счета

Пассивные счета

Активно-пассивные счета

Бухгалтерский баланс

Итоги

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов подходит для использования для любых отраслей.

https://www.youtube.com/watch?v=SP_DNTEjceU

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2021 году см. в материале «Таблица счетов бухгалтерского учета в 2021 году».

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

Пример

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Пример

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в материалах «Бухгалтерская отчетность организации в 2015–2021 годах».

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Видео:Активно пассивные счетаСкачать

Активно пассивный счет куда писать в активы или пассивы

Счета являются основополагающим методом группировки и отражения данных по виду и размещению активов и пассивов предприятия. Их разделяют на множество типов в зависимости от разных характеристик.

По отношению к бухгалтерскому балансу существует 3 категории счетов: активный, пассивный и активно-пассивный. В статье рассмотрим правила их заполнения и основные свойства.

Что собой представляет бухгалтерский счет? Независимо от предназначения счета и его типа изображается он всегда одинаково. На листе бумаги рисуется самолетик, в левой части подписывают «Дебет», в правой «Кредит». Для создания счета можно использовать двухстороннюю таблицу.

Вести записи начинают с указания начальных остатков, данные которых находятся в бухгалтерском балансе. Суммы записываются в равенстве с обозначением Сн (сальдо начальное).

Какие бывают бухгалтерские счета?

руб., а второму должны 30 тыс. руб. Таким образом, по дебету счета будет отражаться аванс (дебиторская задолженность), по кредиту – долг (кредиторская задолженность). При этом остатки по активно-пассивным счетам показываются в развернутом виде, поскольку свернутые суммы могут привести к недостоверному представлению бухгалтерской отчетности.

Виды счетов бухгалтерского учета

Активные и пассивные счета бухгалтерского учета взаимодействуют между собой. Чтобы правильно составить корреспонденцию, нужно соблюдать правила записи информации на них.

Рассмотрим примеры проводок с использованием пассивных счетов в таблице: Контировки по активным и пассивным счетам Дт Кт Характеристика хозяйственной операции 23 70 Работникам вспомогательного производства начислена оплата за труд 01 80 В качестве вклада в уставный капитал было передано оборудование 91 59 Создан резерв под обесценивание вложений финансового характера 01 02 Начислена амортизация на ОС 80 51 После выхода акционера из ОАО выплачена причитающаяся по договору сумма Активно-пассивные счета Если активный счет – это отражение средств предприятия, а пассивный – источников, то активно-пассивный может указываться сразу в двух противоположных строках баланса.

Активно-пассивный счет

Затем в течение определенного отчетного периода на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо). Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника. Разное значение имеет и запись по кредиту счета: увеличение источника, уменьшение средств.

https://www.youtube.com/watch?v=j_vFAHNfZuU

Таким образом:

- обороты по дебету уменьшают существующую сумму задолженности и увеличивают сумму материальных активов;

- обороты по кредиту уменьшают сумму оставшихся материальных активов и увеличивают существующую сумму задолженности.

Дебетовое сальдо (остаток) по активно-пассивному счету отражает сумму авансовых платежей различных контрагентов, либо остатки активов. Кредитовое сальдо обозначает остатки источников формирования всех (оборотных, денежных, внеоборотных) средств.

Как определить активно-пассивный счет

НМА активы учитываются на 01 и 04 счетах по первоначальной стоимости, а в балансе учитываются по фактической.

К основным активно-пассивным счетам относятся:71 Расчеты с подотчетными лицами ;75 Расчеты с учредителями ;76 Расчеты с разными дебиторами и кредиторами ;99 Прибыли и убытки .

Активно-пассивные счета могут находится как в активе, так и в пассиве баланса, в зависимости от состояния расчетов.

- есть игра, в которой положив хоть 30 руб. можно через неделю собрать 60 руб, ничего не делая. а при регистрации по этой ссылке вам дадут ОЧЕНЬ МНОГО бонусов http://gol den-birds.biz/?i=1092146(пробел убрать)

- план счетов

- актив — имущество, пассив — источник этого имущества.

Как определить: пассивный счёт или активный?

Внимание Дт 97 Кт 25. Нетрудно заметить, что активный счет – это способ сбора информации об операциях, происходящих внутри предприятия без участия третьих лиц.

Все, что связано с внешними событиями, обычно требует использования пассивных и активно-пассивных счетов.

Характеристика пассивного счета Пассивные счета предназначены для контроля движения источников, принадлежащих субъекту бухгалтерского учета.

Записи производят по правилам:

- увеличение источников обозначается в кредите, а уменьшение – в дебете;

- начальное и конечное сальдо образуется только кредитовое;

- для вычисления остатков на конец месяца необходимо подсчитать сумму начального сальдо и оборотов по кредиту, а затем отнять обороты по дебету.

В Типовом плане пассивных счетов не так уж и много, к ним относятся: счета учета капитала предприятия, резервов, амортизационных отчислений и 42, 66, 67, 70, 77, 98.

One more step

Многие счета не участвуют в формировании баланса, а значения некоторых берут с отрицательным знаком. Характеристика активного счета Активный счет – это метод сбора информации о средствах предприятия по их виду и размещению. Все то, что входит в собственность организации, включая имущественные права, относится к этой группе счетов.

Здесь собирается информация о товарах и готовой продукции, ОС и НМА, денежных средствах и прочих материальных благах. Активные бухгалтерские счета составляют, основываясь на характеристике их строения:

📺 Видео

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | БухгалтерияСкачать

Легко понять счета без Активности и ПассивностиСкачать

Счета учета активные, пассивные и активно пассивные | Бухгалтерский учет | Бухучет для чайниковСкачать

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ | АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА БУХУЧЕТА | ПРАВИЛА БУХГАЛТЕРСКИХ СЧЕТОВСкачать

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | АКТИВНЫЕ СЧЕТА | ПАССИВНЫЕ СЧЕТА | ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТАСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Урок 3. Активные, пассивные и активно-пассивные счета в бухгалтерском учетеСкачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Бухгалтерские счета ПЛАН СЧЕТОВ | Счета бухгалтерского учета АКТИВНЫЕ, ПАССИВНЫЕ, АКТИВНО-ПАССИВНЫЕСкачать

6. Активные, Пассивные и А/П счета.Скачать

Активный и Пассивный счет. Подробный разборСкачать

Активные счета, пассивные счета, активно-пассивные счетаСкачать

Бухгалтерские счета | Счета бухучета АКТИВНЫЕ, ПАССИВНЫЕ, АКТИВНО-ПАССИВНЫЕ | План счетов | БухучетСкачать

Урок 3. Счета бухгалтерского учета. Синтетический и аналитический учет. Оборотные ведомостиСкачать

Занятие № 3. Виды бухгалтерских счетовСкачать