В разделе справочника бухгалтера — Инвентаризация имущества и финансовых обязательств вы сможете найти информацию о порядке проведения инвентаризации в организациях Российской Федерации, бланки форм первичных документов и типовые проводки, отражающие результаты инвентаризации. Кроме того вы сможете ознакомиться с правовыми основами, определяющими правила возмещения выявленного в результате проверки ущерба.

Согласно п.

27 Положения о бухгалтерском учете и отчетности в РФ проведение инвентаризации в организациях обязательно как минимум перед составлением годовой бухгалтерской отчетности (инвентаризация основных средств допускается не реже одного раза в три года, библиотечных фондов – раз в пять лет). Процедура эта непростая, трудоемкая, но необходимая как для самой организации, так и для ее собственников.

Целями инвентаризации, согласно п. 1.4 Методических указаний по инвентаризации, являются:

- выявление фактического наличия имущества;

- сопоставление полученных данных о фактическом наличии имущества с данными бухгалтерского учета;

- проверка правильности и полноты отражения в бухгалтерском учете организации операций с имуществом и финансовыми обязательствами.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Определимся, какое же имущество и обязательства подлежат инвентаризации. Согласно п. 1.2 Методических указаний по инвентаризации под имуществом организации понимаются:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- производственные запасы;

- готовая продукция;

- товары и прочие запасы;

- денежные средства и прочие финансовые активы.

Под финансовыми обязательствами понимаются:

- кредиторская задолженность;

- кредиты банков;

- займы;

- резервы.

Порядок проведения инвентаризации имущества и финансовых обязательств (дата, перечень имущества и обязательств) устанавливается руководителем организации (кроме случаев с обязательной инвентаризацией).

Как же правильно провести инвентаризацию имущества и финансовых обязательств? Для ответа на этот вопрос разобьем процесс инвентаризации на локальные задачи, которые нам придется решить.

- Задача 1. Формирование инвентаризационной комиссии

- Задача 2. Определить круг ответственных лиц и подготовить учетные документы

- Задача 3. Инвентаризация имущества и обязательств

- Задача 5. Отражение результатов инвентаризации имущества и финансовых обязательств на счетах бухгалтерского учета

- Инвентаризация: пошаговая инструкция

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственного лица

- Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

- Выявлена недостача

- Выявлены излишки имущества

- Организация инвентаризации имущества. Этапы проведения

- Общие сведения

- Классификация

- Приказ

- Комиссия

- Сдача материалов

- Важный момент

- Проверка материальных ценностей

- Составление описей и актов

- Специфика заполнения

- Сопоставление данных

- Документы

- Ответственность

- Порядок проведения инвентаризации имущества

- Инвентаризация и ее объективная важность

- Практические функции инвентаризации

- Обязаны проводить по закону

- Поводы для назначения инвентаризации

- Кто устанавливает порядок процедуры?

- Что именно проверяется

- Орган, осуществляющий проверку и учет

- Инвентаризация на предприятии шаг за шагом

Задача 1. Формирование инвентаризационной комиссии

Для проведения инвентаризации имущества и финансовых обязательств необходимо создать постоянно действующую инвентаризационную комиссию, состав которой утверждается руководителем организации в приказе о проведении инвентаризации по форме № ИНВ-22.

В состав инвентаризационной комиссии включаются представители администрации, работники бухгалтерии, инженеры, экономисты, техники и т.п. специалисты. Кроме того в состав комиссии можно включать представителей независимых аудиторских организаций.

Примите во внимание, что при проведении инвентаризации обязательно присутствие всех членов комиссии.

Задача 2. Определить круг ответственных лиц и подготовить учетные документы

До начала проверки фактического наличия имущества и обязательств требуется определить круг лиц, несущих ответственность за хранение имущества и круг лиц, отражающих в учете операции с имуществом и обязательствами.

Кроме того, необходимо подготовить приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, которые должны служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Задача 3. Инвентаризация имущества и обязательств

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера и производят при обязательном участии материально ответственных лиц.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Инвентаризация подразделяется по видам имущества и финансовых обязательств следующим образом:

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации. Документы составляются не менее, чем в двух экземплярах.

На каждой странице документов указывают прописью количество номенклатурных позиций материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, независимо от единиц измерения приведенного имущества.

В документах не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. Документы должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

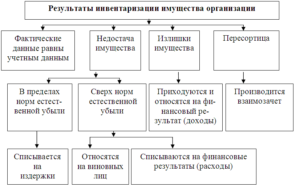

Все отклонения фактических данных от учетных, выявленные в результате инвентаризации имущества, отражаются в сличительных ведомостях. Выявленные суммы излишков и недостач указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления инвентаризации отдельных видов имущества используются унифицированные формы первичной документации по инвентаризации имущества и финансовых обязательств.

По результатам инвентаризации имущества и финансовых обязательств формируется обобщающая ведомость учета результатов инвентаризации по форме № ИНВ-26.

Задача 5. Отражение результатов инвентаризации имущества и финансовых обязательств на счетах бухгалтерского учета

Выявленные в результате инвентаризации расхождения между данными бухгалтерского учета и фактическим наличием имущества регулируются в соответствии с Положением о бухгалтерском учете и отчетности в РФ. Согласно п. 28 данного положения, выявленные излишки и недостачи необходимо отразить на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Результаты инвентаризации имущества и финансовых обязательств должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. В настоящем разделе рассмотрены:

Инвентаризация: пошаговая инструкция

articles/account/

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в рамках действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. Инвентаризацию ОС можно проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было вверено материально ответственному лицу;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при ликвидации или реорганизации организации.

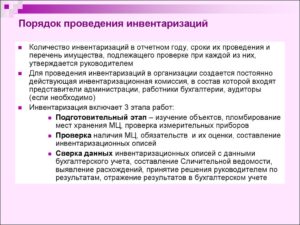

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (работники технических, финансовых, юридических и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

https://www.youtube.com/watch?v=ysJ9i7TG360

В комиссию должно входить минимум два человека.

Помимо состава инвентаризационной комиссии в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

Получение последних на момент инвентаризации приходных и расходных документов осуществляется инвентаризационной комиссией до начала проверки фактического наличия имущества.

Полученные документы визируются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственного лица

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, — путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), — путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности — путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

| Объект инвентаризации | Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации |

| ОС | Инвентаризационная опись ОС (форма N ИНВ-1)Сличительная ведомость инвентаризации ОС (форма N ИНВ-18) |

| МПЗ | Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4)Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19) |

| Расходы будущих периодов (объекты, стоимость которых учитывается на счете 97 «Расходы будущих периодов», например лицензионное программное обеспечение) | Акт инвентаризации расходов будущих периодов (форма N ИНВ-11) |

| Касса | Акт инвентаризации наличных денег (форма N ИНВ-15) |

| Документарные ценные бумаги и БСО | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16) |

| Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17) |

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

https://www.youtube.com/watch?v=GurhXHJT5O8

Если по итогам инвентаризации расхождения не выявлены, этот факт также отражается в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

| Проводка | Операция |

| Д 94 — К 10 (41, 43) | Списана стоимость утраченного имущества |

| Д 20 (25, 26, 44) — К 94 | Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

- если лицо, виновное в возникновении недостачи, установлено — взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

| Проводка | Операция |

| Д 94 — К 01 (10, 41, 43, 50) | Списана стоимость утраченного имущества |

| Д 73 (76) — К 94 | Стоимость недостач отнесена на виновных лиц |

| Дт 50 (51, 70) — К 73 (76) | Стоимость недостач взыскана с виновного лица |

| Д 91 — К 94 | Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

https://www.youtube.com/watch?v=PjySA9FlWjU

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

- или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

- или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

- или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

- или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

| Проводка | Операция |

| Д 01 (10, 41, 43, 50) — К 91 | Отражены излишки, выявленные при инвентаризации |

Организация инвентаризации имущества. Этапы проведения

Инвентаризация имущества и финансовых обязательств организации осуществляется, как правило, перед сдачей отчетности по итогам года. Эта процедура имеет ряд особенностей. Рассмотрим их в статье.

Общие сведения

Проведение инвентаризации имущества организации представляет собой комплекс мероприятий, направленных на проверку и документальное подтверждение наличия, состояния и стоимости материальных ценностей. Информация о них содержится в соответствующей документации.

На предприятии предусматривается специальный отдел, ведущий бухгалтерский учет. Инвентаризации имущества организации предшествует издание соответствующего приказа. В этом документе указываются основания для осуществления этой процедуры, назначается комиссия. В приказе также указываются сроки на выполнение работ.

Инвентаризации имущества организации могут осуществляться как планово, так и внепланово.

Инвентаризация имущества организации необходима:

- Для установления фактического наличия материальных ценностей.

- Сравнения полученных данных со сведениями бухгалтерской отчетности.

- Выявления некондиционных ресурсов, формирования мотивированных заключений, подготовки документации для их списания или уценки. При осуществлении этих процедур могут привлекаться необходимые специалисты и компетентные структуры.

- Определения виновных при обнаружении излишков, недостач, порчи имущества.

- Проверки полноты и достоверности отображения имущества и обязательств, соблюдения контрагентами договорных сроков, применения мер по взысканию и погашению задолженностей, списанию их по окончании срока давности.

Классификация

Существуют различные виды инвентаризации имущества и обязательств организации. Например, процедуры могут быть частичными, выборочными, полными, периодическими.

Между тем проверить достоверность и полноту отчетности, выявить, насколько содержание данных и первичной документации соответствует фактическому положению дел, позволяет сплошная инвентаризация имущества организации. Она является обязательной в соответствии с п.

7 инструкции, регламентирующей правила составления и представления итоговых (месячных, квартальных, годовых) показателей. Инвентаризация имущества организации, оформление ее результатов осуществляются в соответствии с методическими указаниями, утвержденными приказом Минфина № 49 от 13.06.1995 г.

https://www.youtube.com/watch?v=FaqXMrbx7mE

Организация инвентаризации имущества осуществляется в отношении материальных ценностей, вне зависимости от места их расположения.

Процедура распространяется на производственные запасы и прочие материальные ресурсы, которые не принадлежат предприятию, но находятся на хранении, в аренде, получены для переработки и пр. Инвентаризация проводится и в отношении неучтенного имущества.

Ревизия осуществляется по месту нахождения материальных ценностей. Это может быть цех, мастерская, производственный участок, лаборатория и так далее. Порядок проведения инвентаризации имущества организации включает в себя следующие стадии:

- Издание приказа.

- Проверка и опись.

- Документальное оформление.

- Сопоставление данных.

- Составление заключения.

Приказ

Он должен быть принят заблаговременно, чтобы организация инвентаризации имущества не стала для сотрудников и ответственных лиц неожиданностью и они смогли бы к ней подготовиться.

В приказе указывается состав комиссии, ее председатель, объекты, в отношении которых будет осуществляться ревизия, ее сроки. Документ можно составить по форме, приведенной в методических указаниях.

Приказ регистрируется в книге контроля.

Комиссия

В качестве ее членов могут выступать административные работники, бухгалтеры, прочие специалисты, которые имеют соответствующую компетенцию и профессиональные навыки для оценки состояния обязательств и имущества предприятия. Не допускается включение в состав комиссии материально ответственных лиц.

В случае отсутствия хотя бы одного из назначенных членов результаты ревизии могут быть признаны недействительными.

Это особенно актуально в случаях, когда организация инвентаризации имущества направлена на выявление виновных в краже, порче материальных ценностей, проверка осуществляется при смене материально-ответственных лиц, а также при передаче заключения в суд.

При большом количестве объектов проверки могут формироваться рабочие комиссии. Они находятся в подчинении председателя постоянно действующей основной группы ревизоров. В задачи рабочих комиссий входит не только проверка состояния и наличия материальных ценностей. Они вправе вносить предложения по улучшению контроля, хранения, приемки, отпуска имущества.

Сдача материалов

Организация инвентаризации имущества предполагает определение остатков материальных ценностей и существующих задолженностей по документам.

Для этого члены ревизионной комиссии изучают все приходно-расходные ведомости, отчеты о движении объектов и средств. Председателем визируются все документы, которые приложены к реестрам. При этом делается отметка с указанием даты инвентаризации.

Это выступает в качестве основания для определения бухгалтерией остатков материальных ценностей к началу процедуры.

Важный момент

Перед тем как провести инвентаризацию имущества организации, материально-ответственные служащие представляют расписки в том, что вся расходно-приходная документация сдана в бухгалтерию либо передана комиссии, а также что все поступившие объекты были оприходованы, а выбывшие – списаны. Такие же бумаги составляют лица, которые имеют подотчетные суммы либо доверенности на приобретение/получение материальных ценностей. Проверку фактического наличия имущества выполняют при обязательном присутствии ответственных служащих. В случае их смены принявшие лица расписываются в описи о получении. На момент проверки все операции с объектами прекращаются. В случае поступления материальных ценностей в процессе ревизии их размещают отдельно и составляют на них опись. Если инвентаризация проводится несколько дней, помещения с имуществом опечатываются.

Проверка материальных ценностей

Как правило, она выполняется сплошным методом. Он предполагает пересчет абсолютно всех ценностей. Данный процесс достаточно трудоемок. В правилах проведения инвентаризации допускается применение упрощенных методов проверки только в исключительных случаях. К примеру, такие способы разрешены при ревизии товаров и материалов, находящихся в неповрежденной таре поставщика.

В этом случае количество объектов может устанавливаться на основании сопроводительной документации при обязательной ревизии в натуре. В случае если по результатам выборочной проверки будет выявлено расхождение между показателями, отраженными в маркировке либо спецификации поставщиков, и фактическим наличием ценностей, комиссия обязана осуществить сплошную (полную) инвентаризацию.

Инвентаризация обязательств предприятия представляет собой сверку данных по расчетам с заказчиками/подрядчиками.

В ходе ревизии проверяется обоснованность возникновения задолженностей (наличие первичной документации), правильность расчетов и формирования конечного остатка на дату осуществления процедуры.

В случае необходимости комиссия вправе запросить акт сверки. Его данные сравниваются с информацией из бухгалтерского учета предприятия.

Составление описей и актов

В инструкции № 25н (приложение 3) предусматриваются отдельные формы документов для каждого объекта ревизии. Бланки описей предприятие вправе разработать и самостоятельно.

В этом случае в формах могут присутствовать дополнительные реквизиты и величины, в которых учитывается специфика отражения информации по материальным ценностям и особенности их хранения. Однако в любом случае на таких бланках должны быть показатели, установленные приложением 3.

В акты и описи инвентаризации вносятся данные по фактическому наличию имущества и реально принятых на учет обязательств. За обеспечение полноты и точности внесения информации отвечает ревизионная комиссия. Каждая опись составляется как минимум в 2 экземплярах.

Специфика заполнения

Названия объектов инвентаризации указываются в соответствии с номенклатурой и в единицах, принятых в учете.

На каждом листе указывается количество ценностей (прописью) и общее число в натуральных показателях, записанных на странице, независимо от того, в каких величинах (килограммах, штуках, метрах и пр.) они показаны.

При допущении ошибок их исправление осуществляется во всех экземплярах путем зачеркивания неверных записей и проставления правильных сверху. При этом ставятся подписи членов комиссии и материально ответственных лиц. Не допускается оставлять в описях незаполненные графы.

Пустые строки на последних страницах перечеркиваются. Отдельные описи должны составляться на имущество, которое находится в аренде, на ответственном хранении либо получено для переработки. Один экземпляр документа подлежит отправке собственнику материальных ценностей.

На последней странице делается отметка о проверке таксировки, цен и подсчета результатов. Она удостоверяется всеми членами комиссии и материально ответственными сотрудниками. После проведения процедуры последние дают расписку в том, что проверка была проведена в их присутствии, у них нет претензий к ревизорам и они приняли имущество на ответственное хранение.

Сопоставление данных

Акты и описи, подписанные членами ревизионной комиссии, передаются бухгалтерии. В ней проверяется правильность оформления и подсчетов, осуществляется сравнение фактических данных с показателями отчетности. В случае выявления отклонений составляется ведомость расхождений по форме 0504092. В этом документе должны быть отражены следующие сведения:

- Недостача в пределах и свыше нормированных величин естественной убыли в стоимостном и количественном выражении.

- Рыночная цена объекта, разница между ней и балансовой стоимостью.

- Излишки в стоимостном и количественном выражении.

Количество экземпляров ведомости – не меньше 2. При сравнении показателей следует принимать во внимание пересортицу ценностей, суммовые разницы, возникшие в результате нее. Кроме этого, следует списать потери в пределах нормированных величин естественной убыли. Результаты ревизии фиксируются в инвентаризационной описи. Для каждого типа материальных ценностей заполняются отдельные формы.

Документы

В процессе инвентаризации используются описи:

- Ценных бумаг.

- Остатков на учетных счетах денежных средств.

- Задолженности по займам, кредитам.

- Состояния госдолга РФ в ценных бумагах.

- Бланков строгой отчетности и финансовых документов.

- Состояния госдолга РФ по предоставленным гарантиям и полученным кредитам.

- Расчетов по поступлениям.

- По нефинансовым активам.

- Наличных средств.

- Расчетов с поставщиками, покупателями, иными кредиторами и дебиторами.

Ответственность

Сведения бухгалтерской отчетной документации могут признаваться недостоверными, если инвентаризация была проведена не по правилам или ее результаты были задокументированы с нарушениями требований.

Это обнаруживается, например, в случаях, когда предприятие решит наложить взыскание на материально-ответственного сотрудника через суд.

В качестве обоснования своей позиции организации придется представить уполномоченной инстанции инвентаризационные документы.

https://www.youtube.com/watch?v=iLvP14-ieFo

В соответствии с общим правилом инспекция ФНС не может наложить на предприятие штраф за то, что им не была осуществлена ревизия, несмотря на существующую обязанность.

В законодательстве вообще не установлено никаких санкций за непроведение инвентаризационных мероприятий. Предприятия должны понимать важность и необходимость осуществления этой процедуры.

Ведь именно по результатам инвентаризации формируется достоверное представление о состоянии своего имущества и существующих задолженностей.

Порядок проведения инвентаризации имущества

В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния.

Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги.

Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Практические функции инвентаризации

- Она позволяет объективно оценить соблюдение условий складского хранения товаров.

- По ней можно объективно судить о порядке ведения первичной и учетной документации.

- Отражает практику ведения складского хозяйства.

- Свидетельствует о степени полноты и достоверности бухучета.

- Профилактика правонарушений и злоупотреблений.

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

- Подготовка. Перед началом инвентаризации нужно предпринять ряд обязательных мероприятий:

- оформление руководителем приказа о проведении инвентаризации на предприятии;

- контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);

- установление дат проверки;

- утверждение перечня инвентаризируемых фондов;

- вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью.

- Фактическое проведение проверки. Члены инвентаризационной комиссии в полном составе проверяют (замеряют, выявляют, анализируют) фактическое наличие, количественное выражение, положение имущественных ценностей и/или коммерческих договоренностей. Для этого комиссии создаются все необходимые условия (работу предприятия допустимо приостановить на срок до 3 дней, руководитель обязан выдать все необходимые приборы, инструментарий и тару для обмера, взвешивания и других методов проверки, при необходимости предоставить рабочую силу для практической помощи, например, в перемещении имущества). При процессе обязан присутствовать материально ответственный за данный участок сотрудник. Если проверка растягивается на несколько дней, то, покидая место инвентаризации, комиссия обязана опечатать его.

- Опись. Занесение полученных результатов в инвентаризационные акты (они составляются в нескольких экземплярах, минимум в 2). Отдельно фиксируются результаты по собственному, арендованному или сохраняемому имуществу.

- Документальный анализ. Сравнение задокументированной информации с имеющейся в бумагах бухгалтерии. Фиксация соответствия или установление разночтений. При констатации несоответствий заполняется сличительная ведомость с формулировкой причины нестыковки.

- Оформление результатов. По итогам контрольной проверки бухгалтерские данные нужно привести в полную идентичность с реальными. Для этого предусмотрены различные механизмы:

- зачет средств (взаимозачет);

- списание убыли;

- оприходование излишков;

- отнесение на виновных лиц.