========================

ведомость на получение подарков образец

Загрузить

========================

Ведомость выдачи подарков образец совместим с, 7, 10. В обновленной версии портала госуслуг вы попрежнему можете оформить загранпаспорт старого или нового образца. Естественно, что проживать в США Барби не мог слишком заметной фигурой в нацистских спецслужбах он являлся в прошлом, но зато он получил возможность.

Блоги звездных спортсменов и тренеров, сообщества пользователей. В служебной записке На премирование сотрудника указывается лицо, имеющее право на получение премии, основания. По словам Ольги Дмитриевны, в межведомственную комиссию с заявлениями на обследование жилого помещения для получения. Ведомость на получение подарков образец.

Для получения оперативной информации о ходе проведения Конкурса участникам также рекомендуется. Расходы на подарки сотрудникам, связанные с производственными результатами, можно учесть при расчете налога на. Но деваться некуда, денег на приобретение новой нет.

Если вы знаете о какихто надежных и простых методах получения списков в сети , то буду рада услышать о вашем.В 2021 году до 30 апреля Петрова Е. Менеджеру по персоналу Т. Аттестационная ведомость при получении высшего профессионального образования в форме экстерната.

Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру. Ведомость выдачи новогодних подарков образец заполнения.

- Примерная форма ведомости выдачи подарков (подготовлено экспертами компании «Гарант»)

- Edit in JSFiddle

- Ведомость выдачи подарков

- Что еще скачать по теме «Ведомость»:

- Ведомость выдачи новогодних подарков

- Ведомость выдачи подарков. Образец и бланк 2021 года

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Как безошибочно оформить и учесть подарки для сотрудников

- Какими документами оформить выдачу подарков

- Составьте письменный единый договор дарения

- Издайте с руководителем приказ и ознакомьте с ним сотрудников

- Составьте ведомость выдачи подарков

- Как грамотно отразить расходы на подарки в бухгалтерском учете

- Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникам

- Какие налоги придется исчислить и заплатить

- НДФЛ

- Налог на добавленную стоимость

- Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж

- Налог на прибыль

- Страховые взносы

- Оформление ведомости на выдачу подарков

- Обзор понятия

- Важные параметры

- НДФЛ и страховые взносы

- Отображение в НДС и УСН

- Отражение в бухучёте

- Как документально подготовить ведомость на выдачу подарков

- Примеры приказов

- Как оформить приказ на подарки сотрудникам — образец

- Учет подарков сотрудникам — вопросы регламентирования

- Условия, бухгалтерский учет и порядок выдачи подарков

- Приказ на подарок сотруднику — образец

Примерная форма ведомости выдачи подарков (подготовлено экспертами компании «Гарант»)

Накладные на получение новогодних подарков, решения комиссии уполномоченного. Самые необычные товары на Алиэкспресс прикольные вещи, гаджеты, штуки и подарки с A. При получении, наличные и карты VISA.

Информация о российских и мировых событиях в режиме реального времени экономика, наука и техника, спорт, культура, интернет из жизни и пр. Чтобы скачать презентацию не нужно регистрироваться, достаточно поделиться ссылкой в соцсетях, и вы получите эту презентацию в формате PP.

Мы должны сделать их образцом для подражания, для трезвого и объективного взгляда на жизнь. Если у Вас есть промокод, на получение скидки по. На примере куклы для традиционного

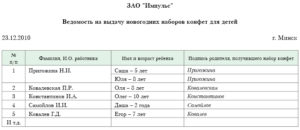

Ведомость на выдачу детских новогодних подарков. Приобретение детских новогодних подарков один из видов социальных услуг, предоставляемых Фондом. Может уже образец какойто есть? Образец заполнения сообщения о закрытии обособленного подразделения можно. Ведомость выдачи новогодних подарков детям работникам.

Edit in JSFiddle

/* . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ведомость выдачи подарков

. . . . . . . . */ var body = document.querySelector(‘body’); body.style.backgroundColor = ‘#1D1F20’; body.style.whiteSpace = ‘pre-line’; body.style.paddingLeft = ’20px’; body.style.fontSize = ’20px’; body.style.color = ‘#FFFFFF’; // — body.innerHTML = body.innerHTML.replace(/(+) — (http+)/g, ‘$1’); document.querySelector(‘content’).style.

display = ‘none’;Ведомость получения новогодних подарков пример > СКАЧАТЬ_ФАЙЛ — http://eweval.downloadrt.

ru/?key=%D0%B2%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C+%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%B8%D1%8F+%D0%BD%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE%D0%B4%D0%BD%D0%B8%D1%85+%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%BE%D0%B2+%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D1%80&mark=jsf Инструкция: — Перейти по ссылке — Скачать и запустить файл Проверено, вирусов нет! Ведомость получения новогодних подарков пример Образец документа. Пример заполнения. Ведомость выдачи новогодних подарков детям работникам (образец заполнения) Примерные и типовые образцы документов и примеры заполнения по теме Ведомость. Аттестационная ведомость при получении высшего профессионального. Ведомость выдачи новогодних подарков (образец заполнения). Рассмотрим на примере, как в бухгалтерском учете отразить приобретение и передачу детских новогодних подарков работникам при. Управляющей ______ приобрести подарки и составить ведомость на их получение. 4. Администратору ______ выдать подарки. ПРИКАЗ № 17 о выдаче сотрудникам подарков к праздникам. г. Составить ведомость работников на получение подарков. 3. Выдать. Порядок выдачи новогодних подарков детям сотрудников можно. приобрести подарки и составить ведомость на их получение. 4. Подборка наиболее важных документов по вопросу Новогодние подарки. Форма: Ведомость выдачи новогодних подарков детям работникам (образец. Подборка наиболее важных документов по вопросу Новогодние подарки детям. Форма: Ведомость выдачи новогодних подарков детям работникам. Порядок передачи новогодних подарков детям сотрудников. целесообразно оформить соответствующей ведомостью. Пример 1. В ведомости на выдачу новогодних подарков застрахованное лицо обязательно ставит свою подпись при получении новогоднего. В преддверии новогодних праздников многие работодатели готовы вручить. 52, образец ведомости на получение детских новогодних подарков — на с. Новогодние подарки для детей: учет и налогообложение. Порядок учета расходов на новогодние подарки детям сотрудников. Примеры. Подарки детям передаются через родителей, в ведомости на получение подарков. Многие работодатели дарят на Новый год подарки детям сотрудников. и выдаче новогодних подарков детям сотрудников организации. Примеры. о выдаче подарков с указанием их стоимости и ведомость выдачи. В связи с этим при получении от организации подарков для детей. Регламентируем порядок выдачи подарков сотрудникам. а также в ведомости, которая составляется в произвольной. Кроме того, на стоимость товаров, приобретенных в качестве новогодних подарков сотрудникам. 6 ст. 226 НК РФ). Пример. Заместителю генерального директора. Скоро наступает сказочное время новогодних подарков. но и их детям, рекомендуется организовать вручение подарков по ведомости. Пример. Компания ООО «Мир» приобретает для сотрудников подарки на общую сумму. Предоставление новогодних подарков детям застрахованных лиц за счет. писалось в материале «Заявка на получение детских новогодних подарков». имеющих право на подарок (пример приведен выше), добавить в ней графу. закупаются подарки, после чего выдаются по ведомости. Один из вариантов — бесплатное получение сладких подарков от. 2) ведомость на выдачу подарков с подписями родителей детей о. Рассмотрим на примере 1 приобретение предприятием детских новогодних. По нашему мнению, новогодние подарки работникам не относятся к заработной. с работником или же он расписался в ведомости на получение подарков. Пример. Турфирма «Маяк» приобрела для детей своих работников. Бухгалтеру при отражении в учете приобретения и выдачи подарков. Документами, подтверждающими факт проведения мероприятия, получения подарков. По ведомости от 27.12.2007, Новогодние наборы конфет для детей. Новогодние подарки клиентам и партнерам: учет расходов. для осуществления деятельности, направленной на получение дохода. образец письменного разбора слова дрозд, характеристика организации как объекта производственного менеджмента пример, взыскание неустойки с застройщика по договору переуступки, приказ о проведении аттестации рабочих мест на предприятии

Что еще скачать по теме «Ведомость»:

Файл текстовой версии: 2,3 кб

Ведомость выдачи новогодних подарков

—————————————————————————————- ¦ N ¦ Ф.И.О. ¦ ¦Количество¦ Дата ¦ Выдано подарков ¦ ¦п/п¦ работника ¦ Должность ¦ детей ¦ рождения +——————————-+ ¦ ¦ ¦ ¦ ¦ ребенка ¦Количество¦ Дата ¦ Подпись ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 1 ¦Горин И.П. ¦Лепщик ¦ 2 ¦23.06.2004¦ 2 ¦28.12.

2010¦ Горин ¦ ¦ ¦ ¦архитектурных¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦деталей ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 2 ¦Филатов В.В. ¦Плотник- ¦ 1 ¦16.12.2001¦ 1 ¦27.12.2010¦ Филатов ¦ ¦ ¦ ¦реставратор ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 3 ¦Алешин А.Б. ¦Реставратор ¦ 1 ¦06.09.

1999¦ 1 ¦28.12.2010¦ Алешин ¦ ¦ ¦ ¦тканей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и гобеленов ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 4 ¦Некрасова Е.Н.¦Бухгалтер ¦ 3 ¦02.10.1998¦ 3 ¦28.12.2010¦Некрасова¦ ¦ ¦ ¦ ¦ ¦11.02.2003¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦23.11.

2008¦ ¦ ¦ ¦ —-+—————+————-+———-+———-+———-+———-+———-

При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). То есть подарок, выданный сотруднику, также является его доходом.

https://www.youtube.com/watch?v=sCg3Q1Y9p98

По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. в год на одного сотрудника, НДФЛ не удерживайте (п. 28 ст. 217 НК РФ).

Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то с суммы, превышающей 4000 руб., удержите НДФЛ (п. 2 ст. 226 НК РФ). Подробнее – в схеме ниже.

Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в пункте 8 статьи 217 Налогового кодекса РФ (например, денежный подарок сотруднику в связи с рождением ребенка при условии, что его сумма не превышает 50 000 руб.). Такой доход не облагается НДФЛ, даже если стоимость подарков превышает 4000 руб. в год.

Этот вывод позволяют сделать положения пункта 8 статьи 217 Налогового кодекса РФ.

Ситуация: облагаются ли НДФЛ подарки в пределах 4000 руб. в год, выданные работникам в виде денежных средств?

Ответ: нет, не облагаются.

Такова официальная позиция Минфина России. Чиновники считают, что не важно, в какой форме (денежной или натуральной) работодатель сделал подарок сотруднику. В любом из этих случаев применимы нормы пункта 28 статьи 217 Налогового кодекса РФ.

НДФЛ удержите при первой же выплате денег сотруднику. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или другого денежного вознаграждения, причитающихся к выплате (п. 4 ст. 226 НК РФ).

Стоимость переданного подарка определите в рыночной оценке с учетом требований статьи 40 Налогового кодекса РФ (п. 1 ст. 211 НК РФ).

Удержание НДФЛ в бухучете отразите проводкой:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с доходов сотрудника.

Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Пример. НДФЛ со стоимости товаров, переданных в подарок сотрудникам

В 2014 году к празднику 8 Марта по приказу руководителя ООО «Торговая фирма «Гермес»» сотрудницам организации были вручены косметические наборы.В коллективе «Гермеса» две женщины, ежемесячная зарплата каждой из них составляет 22 000 руб.

Покупная стоимость каждого косметического набора равна 2500 руб. (в том числе НДС – 381 руб.).

В марте бухгалтер «Гермеса» отразил передачу подарков сотрудницам следующим образом:

Дебет 91 субсчет «Прочие расходы» Кредит 41

– 4238 руб. ((2500 руб. – 381 руб.) × 2) – вручены подарки сотрудницам.

Все сотрудники «Гермеса» уже получали вещественные подарки в 2014 году к юбилею организации. Их рыночная стоимость составляла 3000 руб. на человека. Стоимость наборов, выданных к 8 Марта, войдет в налоговую базу по НДФЛ в марте.

Предположим, что сотрудницы организации не имеют права на стандартные налоговые вычеты по НДФЛ.

Бухгалтер «Гермеса» так рассчитал НДФЛ, который нужно удержать с зарплаты каждой из сотрудниц:

22 000 руб.

× 13% + (3000 руб. + 2500 руб. – 4000 руб.) × 13% = 3055 руб.

Эта сумма не превышает 50 процентов зарплаты каждой из сотрудниц к выплате – 11 000 руб. (22 000 руб. × 50%).

Поэтому всю сумму НДФЛ бухгалтер удержал с одной их зарплаты за март 2014 года.

В учете 31 марта 2014 года бухгалтер сделал запись:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3055 руб. – удержан НДФЛ с зарплаты сотрудницы за март.

Ситуация: должна ли компания информировать инспекцию о подарках стоимостью не более 4000 руб.?

Ведомость выдачи подарков. Образец и бланк 2021 года

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

ФАЙЛЫ

Скачать пустой бланк ведомости выдачи подарков .docСкачать образец ведомости выдачи подарков .doc

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

https://www.youtube.com/watch?v=6QdH4HL5cTE

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее.

Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты.

А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

https://www.youtube.com/watch?v=9L9lZmVhrGI

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Как безошибочно оформить и учесть подарки для сотрудников

Чем поможет эта статья: Мы расскажем, как без ошибок провести в учете подарки, выданные работникам к праздникам. Вы без проблем оформите все необходимые документы.

От чего убережет: От некорректных записей в бухучете и споров с налоговыми инспекторами.

Если ваша компания на упрощенке

Стоимость подарков, приобретенных для работников, не уменьшает базу при исчислении упрощенного налога.

По доброй традиции в канун праздников многие работодатели дарят сотрудникам сувениры, в день 8 Марта букеты или же более ценные вещи. А вам, как бухгалтеру, надо правильно отразить все эти операции в учете. В этой статье мы дадим вам советы, не упустив из виду свежие рекомендации чиновников.

Какими документами оформить выдачу подарков

Чтобы у налоговиков не было сомнений в том, что вы передали те или иные вещи работникам бесплатно и никакого дохода от этого не получили, важно правильно оформить документы. Рассмотрим по порядку каждый бланк, который вам потребуется.

Составьте письменный единый договор дарения

Вообще письменный договор дарения закон требует оформлять, если стоимость презента составляет более 3000 руб. Так сказано в пункте 2 статьи 574 Гражданского кодекса РФ.

Подарок оказался дешевле? Тогда можно обойтись и без договора. Но все же мы советуем оформить такое письменное соглашение с сотрудниками в любом случае. Забегая вперед, скажем, что так вам не придется начислять страховые взносы с презентов (подробнее об этом читайте далее в статье).

Сотрудников у вас в компании слишком много, и вы уже мысленно подсчитываете, сколько времени и бумаги придется израсходовать? Не переживайте. Можно сделать один многосторонний договор. То есть дарителем будет ваша компания, а одариваемыми — все, кто получит презенты. Их можно перечислить по очереди. И так же попросите всех подписать документ.

Издайте с руководителем приказ и ознакомьте с ним сотрудников

О том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Оформите вместе с ним соответствующий приказ.

Если вы ведете учет в компьютерной программе, то, как правило, она автоматически формирует приказы о поощрении работников по формам № Т-11 или Т-11а, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1. И тогда вам надо лишь составить отдельное распоряжение о закупке товаров.

Еще вариант: можно и о выдаче, и о закупке подписать единый приказ в произвольной форме. Например, такой, как мы показали ниже. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки.

Составьте ведомость выдачи подарков

Все выданные подарки и их стоимость фиксируйте в специальной ведомости. Этот бланк вы также можете разработать самостоятельно. Только проверьте, чтобы там были все обязательные для первички реквизиты. А примерный образец такой ведомости вы найдете ниже.

Как грамотно отразить расходы на подарки в бухгалтерском учете

Подарки, приобретенные для сотрудников, вы учтете как материально-производственные запасы. То есть запишете фактически истраченную сумму (без НДС) в дебет счета 10 или 41 (43).

А затем, когда сувениры раздадут, спишете стоимость подарков на счет 91 субсчет «Прочие расходы». Такое указание дано в пункте 4 ПБУ 10/99. Приведем пример.

Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникам

Сотрудницам ООО «Акватория» закупили подарки к 8 Марта в соответствии с приказом руководителя. Для этого 4 марта 2013 года кассир выдал 17 700 руб. одному из работников под отчет.

5 марта он отчитался об истраченной полностью сумме, а входной НДС составил 2700 руб. согласно счету-фактуре от той же даты. На следующий день бухгалтер составил ведомость выдачи подарков.

И так же, по письменному распоряжению директора, выдал ценности сотрудницам 7 марта.

https://www.youtube.com/watch?v=olNh8O5XmoU

В учете бухгалтер сделал следующие записи. В день выдачи подотчетных средств 4 марта 2013 года:

ДЕБЕТ 71 КРЕДИТ 50

— 17 700 руб. — выданы деньги под отчет на покупку подарков сотрудницам.

Далее, 5 марта, когда бухгалтер провел авансовый отчет, были сделаны такие записи:

ДЕБЕТ 41 КРЕДИТ 71

— 15 000 руб. (17 700 – 2700) — подарки приняты к учету в составе товаров;

ДЕБЕТ 19 субсчет «НДС по приобретенным ценностям» КРЕДИТ 71

— 2700 руб. — отражен НДС по приобретенным подаркам;

ДЕБЕТ 68 КРЕДИТ 19 субсчет «НДС по приобретенным ценностям»

— 2700 руб. — принят НДС к вычету на основании счета-фактуры.

И наконец, в день выдачи подарков сотрудницам, 7 марта, проводки были такими:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 41

— 15 000 руб. — затраты по подаркам списаны в состав прочих расходов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

— 2700 руб. (15 000 руб. × 18%) — начислен НДС со стоимости безвозмездно переданных товаров.

Какие налоги придется исчислить и заплатить

Перейдем к налогам. И сразу скажем, что без перечислений в бюджет тут не обойтись. А какие именно налоги уплачивать и в каком размере, мы расскажем далее. О каждом — в отдельности.

НДФЛ

Прежде всего со стоимости подаренных ценностей надо уплатить НДФЛ. К этому строго обязывает пункт 1 статьи 210 Налогового кодекса РФ.

Благо исчислить налог надо лишь в том случае, если сумма всех подарков конкретному сотруднику в течение календарного года превысит 4000 руб. И уже с суммы сверх этого лимита исчислите НДФЛ.

А удержать налог вы сможете при первой выплате доходов работнику. Если же стоимость подарка не выходит за рамки ограничения, то ничего в бюджет перечислять и вовсе не понадобится.

Об этом одно из недавних писем Минфина России — от 1 февраля 2013 г. № 03-04-05/9-90.

Налог на добавленную стоимость

А вот когда речь идет о НДС, рассчитывать на какие-либо необлагаемые лимиты не приходится. Ведь безвозмездная передача ценностей — это всегда не что иное, как реализация. А значит, и объект налогообложения по НДС согласно подпункту 1 пункта 1 статьи 146 кодекса.

Налоговую базу определите как стоимость подаренных ценностей без учета НДС. Именно такой порядок установлен пунктом 2 статьи 154 кодекса. Эту сумму возьмите из той же ведомости или приказа руководителя. А она, в свою очередь, должна быть не ниже рыночных цен. На этом настаивают представители Минфина России в письме от 4 октября 2012 г. № 03-07-11/402.

Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж

Ну а уплаченную продавцу сумму налога вы вправе принять к вычету. Конечно, если у вас есть правильно оформленный счет-фактура. А также документы, подтверждающие уплату НДС.

Налог на прибыль

Суммы, потраченные на покупку подарков, вы не сможете учесть при расчете налога на прибыль. Ведь речь идет о безвозмездно переданном имуществе. И тут работают правила пункта 16 статьи 270 Налогового кодекса РФ. Об этом не так давно предупредили и чиновники из Минфина России в письме от 8 октября 2012 г. № 03-03-06/1/523.

Кроме того, подарки к праздникам не относятся к выплатам стимулирующего характера, так как они не связаны с трудовыми достижениями работников. А значит, истраченные по случаю торжества суммы, увы, нельзя учесть и как расходы на оплату труда.

Выходит, что стоимость подарков вы признаете в расходах в бухгалтерском учете, но не сможете этого сделать в налоговом. И если ваше предприятие не относится к малым, возникнет постоянная разница и, как следствие, постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Страховые взносы

Начислять со стоимости подарков страховые взносы не придется только в том случае, если такие презенты не предусмотрены трудовыми контрактами или гражданско-правовыми договорами с работниками. И кроме того, с сотрудниками заключены письменные договоры дарения.

Вряд ли в ваших договорах прописаны букеты или сувениры для сотрудников. А раз так, то их передача формально происходит в рамках договора дарения — тем более если такое соглашение вы подписали с работниками на бумаге.

Поэтому взносы платить не надо. Это следует из статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Аналогичный вывод есть и в письмах Минздравсоцразвития России от 5 марта 2010 г. № 473-19 и от 12 августа 2010 г.

№ 2622-19.

Лина Ставицкая — эксперт журнала «Главбух»

Оформление ведомости на выдачу подарков

Компания вправе поощрять персонал подарками. Обычно эта процедура имеет непроизводственные основания. Их вручают в честь какого-то события: праздника, Дня Рождения и т. д. Предприятие может выдать подарки детям трудящихся, например, в честь Первого сентября.

Важное значение для бухучета имеет документальное оформление выдачи презентов, составление проводок по их покупке и списанию, правильное налогообложение. Выдача презентов представляет собой безвозмездную процедуру. Она может производиться в устном или письменном виде.

Порядок оформления и учета подарков содержат статьи Налогового и Гражданского кодексов, некоторые нюансы закрепляются в локальных актах организаций.

Обзор понятия

Для правильного документирования передачи подарка труженику и исчисления налогов с этой операции, нужно знать, как он классифицируется по гражданскому и трудовому кодексам. Поощрения можно разделить на 2 группы. Подарки, не относящиеся к трудовому процессу труженика. Например, к юбилеям, праздникам и т. д.

Согласно ст. 572 ГК РФ подарок — это вещь, в т. ч. деньги, сертификаты, которую одна сторона дарит другой по договору. Дарителем является работодатель, а одаряемым — работник.

Заключение письменного соглашения является обязательным, если стоимость презента больше 3 тыс. р., а дарит его юрлицо (ст. 574 ГК РФ). Во избежание претензий со стороны налоговиков и внебюджетных фондов лучше оформлять договор независимо от цены подарка.

Статья 574. Форма договора дарения

Если сувениры вручаются массово, например, новогодние, целесообразно будет подготовить многостороннее соглашение, в котором распишется каждый получатель (ст. 154 ГК РФ). Подарки в качестве вознаграждения за работу.

Статья 154. Договоры и односторонние сделки

В ТК РФ предусмотрено право работодателя на поощрение сотрудников за труд в виде преподнесения ценностей. При этом стоимость презента — это часть оплаты труда. Он передается труженику на основании трудового соглашения. Выдаваемые как поощрение за работу подарки, по сути, являются производственными премиями.

Бланк ведомости на выдачу подарков

Важные параметры

Бухгалтеру необходимо знать, какими налогами и в каких случаях облагаются доходы персонала, получившего безвозмездные поощрения.

НДФЛ и страховые взносы

Выданный деньгами или в натуре подарок работнику считается его доходом, поэтому облагается НДФЛ. Исчислить и удержать налог — обязанность работодателя. НДФЛ облагается стоимость ценности, превышающая 4 тыс. р. Это ограничение учитывается с общей суммы всех выданных за год презентов. Исключения из правила отражает п.8 ст. 217 НК РФ.

Пример. В марте работница получила подарок стоимостью 1200 р., в мае еще один по цене 3800 р., в декабре — третий стоимостью 2500 р.

Бухгалтер должен удержать НДФЛ из заработка за май с суммы 1000 р. (1200 + 3800 – 4000). В декабре налог исчисляется с 2500 р. Если сотрудники-резиденты, то НДФЛ со стоимости подарков составляет 13%, а для нерезидентов — 30%.

Согласно Письму ФНС № СА-4-7/ 16692 от 22.08.14 момент удержания и уплаты налога зависит от формы выдачи подарка.

Письму ФНС № СА-4-7 16692

При поощрении деньгами НДФЛ удерживается и перечисляется в день выплаты суммы из кассы либо перечисления на карту. Если подарок имеет натуральный вид, налог удерживают и уплачивают в ближайший день выплаты денег работнику, например, аванса.

Если подарок вручен и до конца года труженик больше не получит никаких выплат, работодатель в течение месяца следующего года обязан оповестить сотрудника и налоговую инспекцию о сумме не исчисленного налога и невозможности ее удержать. Для этого до 31 января нужно предоставить в ИФНС справку 2-НДФЛ с символом «2» в ячейке «признак».

В справке сумма каждого презента указывается как доход по коду 2720, а суммы, до границы в 4 тыс. р. показывают в качестве вычета с кодом 501. Для того чтобы определить, нужно ли начислять страховые взносы на сумму подарка, нужно знать, к какой выплате он относится.

В соответствии с Законом № 212-ФЗ взносами облагаются выплаты работникам за труд, а не начисляются за вознаграждения по соглашениям гражданско-правового характера, по которым меняется собственник имущества. Ко второму варианту и относится договор дарения.

Если подарок вручен труженику по договору дарения, то никакими взносами он облагаться не будет, если данное соглашение не заключалось, страховые взносы на сумму презента начисляются.

Договор дарения не должен иметь ссылок на локальные нормативные акты компании и трудовое соглашение. В нем не нужно устанавливать зависимость стоимости подарка от трудовой деятельности работника, например, от должности, оклада, результатов работы. В противном случае ревизоры могут охарактеризовать подарок поощрением за работу и доначислить взносы.

Отображение в НДС и УСН

Стоимость подарков, выдача которых не связана с трудом персонала, не относится к затратам при расчете налога на прибыль (п. 16 ст. 270 НК РФ).

Юр. лица и ИП на упрощенке с системой «доходы минус расходы» также не уменьшают базу на стоимость презентов. Данный вид затрат не прописан в закрытом перечне (ст. 346.16 НК РФ).

Стоимость ценностей, выданных как поощрения за работу, учитываются в издержках на зарплату как при расчете налога на прибыль, так и при определении затрат при УСН.

Согласно ст. 146 НК РФ, безвозмездная передача права собственности на товар приравнивается к реализации и облагается НДС.

Статья 146. Переход прав, удостоверенных документарными ценными бумагами

При исчислении налога со стоимости сувениров нужно учесть следующие моменты:

- не начисляется НДС с суммы, выданной сотруднику деньгами в качестве подарка;

- начислять налог должны предприятия и ИП на ЕНВД и общей системе налогообложения;

- юрлица и ИП на упрощенке НДС не платят, в т. ч. и со стоимости подарков;

- не подлежит налогообложению стоимость презента, полученного работником за трудовую деятельность.

Цена покупки подарка составляет налоговую базу по НДС. Налог рассчитывается по ставке 18%. Если есть счет-фактура входной НДС с операций можно принимать к вычету.

Зависимость исчисления налогов и взносов от основания получения подарка приведена в таблице:

| Вид налога/взноса | Дарение не связано с трудовым процессом | Подарок — вознаграждение за труд |

| Начисление (отражение в расходах) | ||

| НДФЛ | Да | Да |

| Взносы в фонды | Нет | Да |

| УСН и прибыль | (Нет) | (Да) |

| НДС | Да | Нет |

Отражение в бухучёте

Ценности дарятся сотрудникам или их детям безвозмездно, по договору дарения. Его можно заключить устно. Однако есть ситуации, при которых документ обязательно оформляется в письменном виде: при дарении недвижимости и имущества, стоимость которого больше 3000 р.

Основанием для вручения сувениров является распоряжение директора. В бухучете их стоимость списывается на основании первичной документации: накладных, приказов и т. д.

Для контроля за их получением оформляют ведомость на выдачу подарков. По ней видно, кто и когда получил поощрение. Документ применяется при выдаче ценностей группе сотрудников.

Для всех расчетов с трудящимися, кроме зарплаты, применяют счет 73 «Расчеты по прочим операциям». Это касается и выдачи подарков. Корреспонденция счетов зависит от того, что конкретно получил работник.

Если сотруднику переданы ТМЦ, записи будут такими:

| Дт 73 Кт ,10, 41, 43 | Списана стоимость подаренных ТМЦ. |

| Дт 91.2 Кт 73 | Задолженность персонала за полученные безвозмездно ценности учтена, как прочие расходы. |

Передачу учитывают по фактической себестоимости.

Если сотруднику подарили билеты на концерт, проводки будут следующие:

| Дт 73 Кт 50.3 | Списана стоимость подаренных билетов. |

| Дт 91.2 Кт 73 | Долг работников отнесен на прочие издержки. |

Проводки по покупке открыток зависят от порядка их приобретения:

| Дт 71 Кт 50 | Выдана подотчетная сумма. |

| Дт 10 Кт 71 | Оприходованы поздравительные открытки. |

При приобретении напрямую имеют место записи:

| Дт 10 Кт 60 | Оприходованы поздравительные открытки. |

| Дт 60 Кт 50, 51 | Отражена оплата. |

Проводки по вручению открыток работникам:

| Дт 73 Кт 10 | Списана стоимость поздравительных открыток. |

| Дт 91.2 Кт 73 | Задолженность тружеников отнесена на прочие затраты. |

Дт 99 «Постоянное обязательство по налогу» Кт 68 «Налог на прибыль» — начислено постоянное обязательство по налогу. Эта проводка делается, потому что стоимость открыток не снижает базу по прибыли.

Награды к памятным событиям, призы за победу в соревнованиях также учитываются как доходы при исчислении НДФЛ. Удержание налога в учете отражают так: Дт 70 Кт 68 — удержан НДФЛ с работника.

Образец заполнения ведомости на выдачу подарков

Как документально подготовить ведомость на выдачу подарков

Приобретая и выдавая подарки, организация производит хозяйственные операции. Их нужно подтвердить документами и отразить в бухучете. Формы документов на списание выданных персоналу подарков не имеют унифицированных форм. Их предприятие разрабатывает самостоятельно.

Они должны включать некоторые обязательные реквизиты:

- название, номер, дату, место оформления;

- содержание операции;

- основание совершения;

- денежные, натуральные измерители и оценку;

- должности, ФИО, подписи должностных лиц.

Факт вручения подарков в компании может отражаться в акте или ведомости. На основании последней ценности списывают с подотчетного сотрудника. В конце документа, помимо составителя, руководителя и главбуха должны расписаться члены профсоюза.

В ведомости каждый трудящийся расписывается в получении презента и ставит соответствующую дату.

Примеры приказов

Целевую направленность затрат на подарки подтверждают следующие документы:

- распоряжение директора на проведение праздника;

- план торжества;

- накладная на покупку;

- счет;

- договор с поставщиком или чеки.

Для покупки подарков достаточно приказа руководителя в свободном виде, а для их вручения он готовится по унифицированной форме Т-11 (Т-11а). Накануне выдачи составляется ведомость произвольного вида.

Приказ (распоряжение) о поощрении работников

Ниже представлен образец приказа на приобретение поощрений:

Приказ № 75

о приобретении подарков к празднику 8 Марта.

г. 04 марта 2021 г.

В преддверии наступающего праздника

ПРИКАЗЫВАЮ:

- Вручить праздничные ценные сувениры работником согласно приложенному списку.

- Бухгалтеру Перовой О. А. выделить сумму на покупку подарков из расчета 3500 р. на одного трудящегося.

- Инспектору по кадрам Осиной Л. М. закупить подарки и подготовить ведомость на вручение.

Как оформить приказ на подарки сотрудникам — образец

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Учет подарков сотрудникам — вопросы регламентирования

Владелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

- Это избавит от вопросов со стороны налоговых органов. Прочтите о том, как рассчитать налог НДФЛ с подарка.

- Документ сведет на нет возможные ошибки при оформлении выдачи подарков.

- Это будет способствовать повышению лояльности сотрудников.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей.

Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства.

Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Условия, бухгалтерский учет и порядок выдачи подарков

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Created with Sketch.

Created with Sketch.

Арника – программа управления салоном красоты

Управляйте салоном удаленно, с ноутбука или смартфона

- Онлайн-расписание и онлайн-запись

- IP-телефония: прослушивание звонков

- Отчеты по выручке и прибыли

- Учет товаров и материалов

- Смс-рассылки

- Расчет зарплат

- Бизнес-аналитика

Попробовать 10 дней бесплатно

Приказ на подарок сотруднику — образец

Для подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

- о наименовании товара (п. 3 ст. 455 ГК РФ);

- о количестве товара ( п. 3 ст. 455, ст. 465 ГК РФ);

- о цене товара (п. 2 ст. 494, п. 1 ст. 500 ГК РФ).

ПРИКАЗ

«___» ___________ 2021г. № ____

Москва

О награждении подарками сотрудников

В связи с____________

ПРИКАЗЫВАЮ:

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

5. Контроль за исполнением настоящего приказа оставляю за собой.

Директор _________ (подпись) ___________ (расшифровка)

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

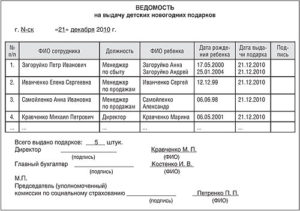

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

_______ (дата)

________ (адрес)

№ п/п | ФИО | Должность | Выданы подарки | |

наименование | цена | дата | подпись | |

1 | Тропинина Е.А. | врач-косметолог | флеш-карта | 1 500 руб. |

2 | Колбина Ю.Ю. | массажист | статуэтка | 1 500 руб. |

3 | Трофимова Н.А. | мастер по маникюру | подвеска | 1 500 руб. |

Итого выдано подарков на сумму 15 000 руб.

Директор _______________ (подпись) ________ (расшифровка)

Бухгалтер ________________ (подпись) _________ (расшифровка)