Специальными инструкциями по учету и отчетности определена процедура оценки положений бухгалтерского баланса, а также правила по оцениванию имеющихся в компании имущественных активов, обязательств и капиталов в ходе подготовки бухгалтерской отчетности.

- Что влияет на оценку

- Что учитывается при оценке балансовых разделов

- Каких правил следует придерживаться при оценке баланса

- Основные правила оценки статей бухгалтерского баланса

- Суть правильной оценки показателей отчетности

- Техника формирования показателей баланса

- Порядок признания сумм активов

- Основные методы оценки статей пассива

- Особенности оценки статей баланса: основные нюансы на практике

- Оценка статей баланса: для чего

- Статьи бухгалтерского баланса: особенности их оценки

- Процедура изменения оценочных значений в бухгалтерском балансе

- Принципы построения бухгалтерского баланса в РФ. Методы оценки статей бухгалтерского баланса

- Активы баланса

- Пассивы баланса

- Правила оценки статей бухгалтерской отчетности

- Правила оценки статей бухгалтерского баланса

- Изменение оценочных значений

- При этом, оценочным значением является:

- Правила и методы оценки статей бухгалтерского баланса

- Для чего нужна оценка статей бухгалтерского баланса

- Основные подходы к заполнению баланса

- Методы оценки статей актива бухгалтерского баланса

- Оценка статей пассива бухгалтерского баланса

- Итоги

- бухгалтерского баланса и правила оценки его статей

- Состав активов

- Пассив баланса

Что влияет на оценку

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

- экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

- момент исполнения операции (хозяйственной, финансовой);

- уместность свершившейся операции;

- рациональность и эффективность процесса;

- предосторожность (конъюнктурного характера).

В ходе выполнения процедуры предприятием должно обеспечиваться соблюдение условий Положения по организации бухучета (ПБУ 4/99, ПБУ 1/98).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

При проведении оценки балансовых статей следует придерживаться требований ПБУ (1/2008):

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

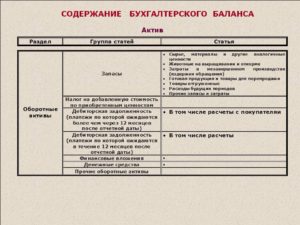

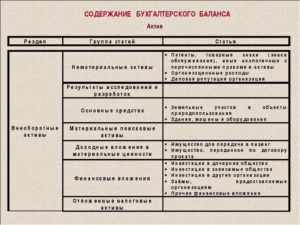

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

К сведению! В балансе все разновидности активов нематериального типа и основных средств, без учета места и иных характеристик их применения, сосредоточены в едином разделе.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

- «Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

К сведению! В указанный раздел заносят и предметы обращения, учитываемые в виде готового продукта, отгруженной товарной массы, предстоящих трат, оцененных по реальной себестоимости.

- «Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

https://www.youtube.com/watch?v=ZskRe6CvyPc

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

К сведению! Если доля учредителя внесена не в полном размере, размер долга по балансу показывается отдельно.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

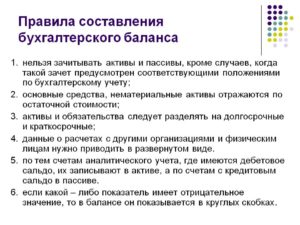

- Не предусмотрен взаимозачет между пассивными и активными статьями кроме ситуаций, допускаемых действующими положениями по учету.

- Балансовое отражение всех имеющихся у компании обязательств, активов происходит с учетом срока их возврата (погашения) и с подразделением по срочности (долгосрочные, краткосрочные).

- Вычисление стоимости производится по:

- остаточной стоимости для основных средств (в виде трат на восстановление без учета сумм амортизации) и для объектов нематериального типа (в виде трат на покупку/изготовление за минусом амортизации);

- тратам для инвестора при определении цены незавершенного вложения капитала и для расчета финансовых активов;

- себестоимости приобретения для оборудования;

- себестоимости изготовления (производства) в отношении незавершенного производства.

- Издержки обращения переносятся в состав трат на остаток изделия.

- Траты, предстоящие в последующих периодах, подлежат учету в составе трат отчетного периода, отнесенных к будущим периодам в отчетности.

- Оценка приобретенного изделия выполняется по расходам на приобретение, а реализованного продукта/предоставленной услуги – по себестоимости плановой.

- Определение долгов дебиторов предприятия происходит по сумме, получившей их признание.

- Ценные бумаги, задолженности кредиторов и дебиторов в валюте иных стран, деньги на валютных счетах подлежат оценке в валюте РФ (рублях) посредством пересчета валютных сумм по курсу ЦБ РФ на отчетную дату.

- Ценности материального типа, потерявшие в стоимости в течение отчетного года из-за морального устаревания или потери первоначальных свойств, учитываются по цене их допустимой реализации, которая может быть меньше начальной цены. В балансе указанные ценности учитываются за минусом суммы резерва, специально создаваемого в компании под понижение стоимости ценностей.

- Значение уставного капитала соответствует в балансе показателю, устанавливаемому утвержденными и зарегистрированными правоустанавливающими документами компании (устав, учредительный договор).

- Суммы, предусмотренные для расчетов с бюджетом и банковскими организациями, подлежат согласованию обеими сторонами, по кредитам отражение долга происходит вместе с подлежащей выплате на конец отчетного периода суммой процентов.

- Сформированный в отчетном периоде финансовый результат от работы компании отображается в виде показателя прибыли (до распределения) или непокрытого убытка.

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности.

Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Основные правила оценки статей бухгалтерского баланса

Правила оценки статей бухгалтерского баланса нужно понимать как для формирования указанной формы отчетности, так и для последующей интерпретации представленных в ней данных. Получается, что подобные знания нужны как составителям, так и потребителям финансовой отчетности.

Суть правильной оценки показателей отчетности

Техника формирования показателей баланса

Порядок признания сумм активов

Основные методы оценки статей пассива

Суть правильной оценки показателей отчетности

В любой компании за период существования производится огромное количество действий, приводящих к изменению ее имущественного состояния.

По окончании каждого года для представления итогов использования оборотных и основных средств компании, отражения прироста активов организации в удобном для восприятия виде необходимо составлять баланс.

Кроме того, он в обязательном порядке требуется множеству проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=JFw1QlS1YYo

Крайне важна корректная оценка статей бухгалтерского баланса, под которой следует понимать правильное отображение имущества и путей его происхождения в денежном формате. Без соблюдения указанного требования данные отчета вряд ли будут достоверны, поэтому не стоит недооценивать влияние баланса на исполнение аналитической функции финотчетности компании.

Техника формирования показателей баланса

Основополагающие принципы оценки бухгалтерского баланса изложены в п. 5 ПБУ 1/2008 «Учетная политика организаций»:

- имущество, денежные средства, ожидаемые поступления, долги перед поставщиками, персоналом, учредителями и кредитными учреждениями необходимо включать в отчет раздельно, группируя их строго в рамках классификации утвержденной формы;

- в общем порядке придерживаемся предположения, что фирма не собирается внезапно прекращать свою деятельность;

- правила учета, отраженные во внутренней политике фирмы, должны корректно применяться непрерывно от одного периода к другому;

- все изменения активов компании во взаимоувязке с источниками их поступления отражаются в периоде совершения хозяйственных действий без учета факта оплаты.

Перед началом процедуры оценки необходимо четко идентифицировать объекты, которые подлежат учету на различных счетах актива и пассива. Взаимозачет между статьями частей отчета запрещен. Кроме того, объекты должны включаться в баланс в нетто-оценке и быть сопоставимыми с показателями, отраженными в более ранних периодах.

Порядок признания сумм активов

Первоначально следует рассмотреть методы оценки статей бухгалтерского баланса, относящихся к активу и вызывающих наибольшее количество вопросов:

- Стр. 1150 «Основные средства» — включает данные о дорогостоящих объектах имущества. При их оценке учитываются положения ПБУ 6/01 «Учет основных средств».Описанные активы вносятся в отчет за минусом амортизационных отчислений — по остаточной стоимости. Если стоимость единицы при принятии на учет составляет менее 40 тыс. руб., то объект может отражаться в балансе в качестве материалов, запасов и списываться на затраты сразу по мере необходимости.

- Стр. 1230 «Дебиторская задолженность» — отражает долги сторонних компаний и прочих лиц по договорам с организацией. Здесь же могут отражаться штрафы и проценты за просрочку, причитающиеся к оплате контрагентами. Если описанные суммы просрочены и не обеспечены иными видами имущества, то задолженность должна включаться в баланс за минусом резервных сумм на основании ПБУ 21/2008 «Изменения оценочных значений».

- Стр. 1250 «Денежные средства и их эквиваленты» содержит данные по остаткам на банковских счетах и в кассах организации.

Основные методы оценки статей пассива

Различные пункты, содержащиеся в пассиве, также имеют особенности включения в них информации:

- Стр. 1130 «Уставный капитал» — учитывает взносы собственников согласно регистрационным документам, если вклад не оплачен в полном объеме, об этом должны быть даны дополнительные пояснения.

- Стр. 1370 «Нераспределенная прибыль» — здесь отражается нераспределенная прибыль прошлых лет и отчетного года, а также непокрытый убыток, полученный компанией. По общему правилу в этом поле содержится разница между валовой прибылью и уплаченными налогами с нее и иными платежами, осуществленными из того же источника (балансовая прибыль).

- Стр. 1520 «Кредиторская задолженность» — включает все не уплаченные компанией своим поставщикам суммы за приобретенные товары, работы, услуги и пр. Кроме того, здесь будет отражена задолженность перед бюджетом, внебюджетными фондами, по кредитам и займам, а также перед персоналом по оплате труда и прочим операциям.

***

Соблюдение приведенных принципов позволит компании сформировать отчетность с максимально возможным уровнем достоверности и точности, создав таким образом основу для последующего качественного финансового анализа и принятия обоснованных решений по управлению компанией. Кроме того, подобный подход снизит финансовые риски компании в части некорректной оценки имеющегося имущества и резервов.

Особенности оценки статей баланса: основные нюансы на практике

Каждый бухгалтерский работник обязан знать все об особенностях оценки статей баланса его составлении. Понимание человеком не только основ, но и дополнительных важных аспектов и нюансов позволит не только заполнять документ правильно и достоверно. В обратном случае во время налоговой проверки могут возникнуть проблемы. В данной статье мы подробно раскроем все детали.

Оценка статей баланса: для чего

Каждая компания, которая ведет официальную деятельность, в конце учетного года должна предоставить отчет о произведенных финансовых операциях. Когда все статьи баланса подготовлены, сотруднику необходимо произвести оценку статей бухгалтерского баланса. Она представляет собой отражение данных в виде:

- Финансов всех хозяйственных средств;

- Источников их получения;

- Образование их в балансе.

Большинство экономистов выделяют несколько основных правил, которым бухгалтера следуют для произведения оценки статей баланса.

К ним относятся:

- Отдельному учету одлежат только материальные и нематериальные активы организации, ее обязательства перед партнерами и контрагентами, а также ее долги перед другими организациями;

- При оценивании статей необходимо учитывать то обстоятельство, что в следующем учетном году предприятие будет работать;

- Политика учета, которая была принята руководством компании, должна придерживаться в следующем учетном году;

- Оценка должна содержать информацию обо всех операциях за период, когда они произошли. То есть бухгалтер не должен учитывать сроки поступления средств ее исполнение.

После этого бухгалтерия определяется с тем, какие статьи необходимо оценить. Ими могут быть:

- Оценка хозяйственных операций, которые были осуществлены компанией;

- Оценка имущества организации;

- Оценка денежных средств, которые были направлены на оплату труда работников предприятия.

Стоит отметить, что по Правилам бухгалтерского учета все основные показатели должны сопоставляться с результатами прошлых учетных годов.

https://www.youtube.com/watch?v=Cm5YndQrHPk

Также оценку статей нужно производить в нетто-оценке, а именно за вычетом регулирующих величин, раскрывающихся в пояснениях к бухбалансу, а также отчету о его финансовой прибыли и убытках.

Статьи бухгалтерского баланса: особенности их оценки

Для того, чтобы максимально правильно произвести оценку статей бухгалтерского баланса, нужно знать основные аспекты, прописанные в ПБУ 19/02. Для начала нужно перечислить особенности оценки тех статей, которые могут затруднить заполнение бухгалтерского баланса.

- Основные средства. Оценка производится по остаточной стоимости продукта. А именно по фактическим затратам, которые были реализованы в приобретении или производстве. Стоит отметить, что в таком случае начисленная амортизация вычитывается из полученной суммы. Стоит отметить, что ей не подлежат те финансовые средства, которые являются собственностью некоммерческих организаций. В некоторых случаях амортизация может не начисляться. К ним относится: объект, переведенный в консервацию, срок которой не более 2 месяцев; а также материалы, которые были приобретены для благоустройства территории и интерьера предприятия;

- Нематериальные активы. К ним могут быть отнесены достижения науки и техники, открытия и изобретения. Бухгалтера осуществляют расчет, беря за основу остаточную стоимость покупки. При этом прибавляются затраты, которые были направлены на ее модернизацию, чтобы эттот объект был пригодным к эксплуатации, и, как в первом случае, вычитается сумма амортизации. Для того, чтобы ее определить, необходимо воспользоваться линейным способом расчета. Он принят на законодательном уровне и, по словам ведущих экономистов, будет принят налоговой службой;

- Готовая продукция и сырье. К этой статье баланса также относятся материалы и продукты труда. Оценка данных статей производится по стоимости приобретения. Также за основу может идти фактическая или среднестатистическая себестоимость за единицу запасов данного продукта. В том случае, если предприятие осуществляет продажу товара, его стоимость законодательно можно списать, применяя данный способ его оценки;

- Незавершенные операции, а также расходы будущих периодов. К данной статье относится тот товар или услуга, который не успел пройти все этапы производства, требуемые технологией. Также это могут быть продукт труда, который не был укомплектован, так как не прошел тестирование на качество по правилам и нормам стандартов. Сведения рассчитываются по фактической производственной себестоимости. При этом существует нюанс: при массовом производстве товара операции могут рассчитываться по прямым расходам, при единичном – по фактическим расходам компании.

На практике большинство экономистов разделяют источники оценки собственного капитала предприятия на несколько типов, которые имеют место в отражении бухгалтерского баланса.

Так:

- В общей сумме, которая была прописана в учредительном документе, отражается уставной (складочный) капитал. В государственных и муниципальных унитарных организациях вместо него формируется уставный фонд;

- Общий размер средств, который предназначен для покрытия убытков предприятия, составляет резервный капитал;

- Суммарное значение всех созданных резервов, которые в течение этого учетного года были направлены на погашение организацией кредитной задолженности, но не были погашены в срок по основному договору, отражается в резервах по сомнительным долгам предприятия. Стоит отметить, что он создается после того, как бухгалтерия произвела полную инвентаризацию по дебиторской задолженности компании;

- Общее число средств, которые были получены организацией за время учетного года, выражается в доходах будущих периодов. Некоторые бухгалтера относят их к будущим периодам;

- Прибыль предприятия, а именно итоговые средства, которые не были распределены и получены за определенный период, называют финансовый результат отчетного периода. То есть в эту категорию не входят налоговые выплаты и санкционные отчисления;

- Общая сумма задолженности организации в кредитных учреждениях называют кредиторской задолженностью.

Процедура изменения оценочных значений в бухгалтерском балансе

Это понятие появилась в ПБУ 21/2008 и обозначает корректировку общей цены материального или нематериального актива, а также то, что выражает ее погашение в связи с появлением дополнительных сведений. Корректировка производится вследствие расчета оценки статей бухгалтерского баланса компании.

https://www.youtube.com/watch?v=443AcxF8EWA

Многие экономисты принимают за оценочное значение на практике несколько категорий. К ним относятся:

- Величина резервов предприятия по сомнительным долгам;

- Резерв капитала, который был предназначен для снижения цены на запасы компании;

- Общий период эксплуатации и реализации основных финансовых средств фирмы;

- Материальные и нематериальные активы, которые подлежат расчету амортизации.

Изменения могут коснуться оценки ожидаемого поступления экономической выгоды для организации. Они будут произведены за счет эксплуатации активов, подлежащие амортизационному расчеу.

Если применение корректировки сложно отнести к определенной категории: внесение изменений в учетную политику предприятия или процесс изменения оценочного значения, то в отчетности его отражают в последней статье.

Данный аспект многие бухгалтера используют на практике.

Принципы построения бухгалтерского баланса в РФ. Методы оценки статей бухгалтерского баланса

Бухгалтерский баланс является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

Бухгалтерский баланс как отчетная форма характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационных хозяйственных операций, формирующих процессы приобретения и заготовления материальных ресурсов, их переработки, выпуска и продажи готовой продукции. Чем активнее пульсируют средства в кругообороте, чем быстрее они оборачиваются, тем рациональнее они используются и тем экономически эффективнее функционирует предприятие, так как каждый виток в кругообороте не только возмещает затраченные средства, но и приносит прибыль.

Активы баланса

В связи с различным характером участия в кругообороте хозяйственные средства делятся на оборотные и внеоборотные активы. Различие между ними заключается не в том, что одни из них участвуют в обороте, а другие нет, а в том, как они участвуют в нем.

Оборотные средства по мере потребления вступают в оборот всей своей массой, изменяют при этом свою форму, превращаясь из одних видов в другие – из денежных средств в запасы сырья, из сырья по мере переработки в детали, полуфабрикаты и готовые изделия, готовые изделия при продаже – в денежные средства и т. д.

Внеоборотные активы, выступающие в виде зданий, сооружений, машин, оборудования и других материальных объектов основных средств или нематериальных активов, а также других долгосрочных вложений, служат длительное время, снашиваются постепенно и по мере износа частями постепенно вступают в кругооборот. Их оборот приобретает замедленный характер и занимает длительное время, поэтому они в балансе выделены в специальный раздел, именуемый «Внеоборотные активы»

Поскольку средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам, вторым разделом актива баланса являются «Оборотные активы».

Пассивы баланса

Источники в пассиве делятся на собственные и привлеченные.

Собственные источники принадлежат самому предприятию и представлены в первом разделе пассива в виде капитала и резервов, а привлеченные, то есть заемные или возникшие в ходе расчетных отношений в виде кредитной задолженности, в последующих двух разделах.

Привлеченные в зависимости от срока их погашения делятся на долгосрочные и краткосрочные обязательства. Это и определяет структуру пассива баланса и последовательность размещения в нем источников хозяйственных средств.

https://www.youtube.com/watch?v=PdwM37HaVn4

Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании.

Эта информация является чрезвычайно важной для инвесторов, кредиторов, поставщиков, покупателей, государственных финансовых и налоговых органов и всех других пользователей бухгалтерской отчетности, так как она позволяет оценить рентабельность предприятия, его платежеспособность, состояние и эффективность использования ресурсов, кредитные и расчетные отношения, жизнеспособность и эффективность предпринимательской деятельности.

Правила оценки статей бухгалтерской отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» установлены правила оценки статей бухгалтерской отчетности, которые учитываются при составлении бухгалтерского баланса.

1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/08 «Учетная политика».

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

3. Бухгалтерский баланс должен включать числовые показатели в нетто-оценки, т.е.

за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

ПБУ 21/2008 Положение по бухгалтерскому учету «Изменения оценочных показателей», приложение № 2 к приказу Минфина РФ от 06.10.2008 г. № 106нввело понятие «изменение оценочных значений».

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденные Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

— ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», приложение № 1 к приказу Минфина РФ от 06.10.2008 г. № 106н.

5. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

6. Активы и обязательства отражаются в Бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за минусом начисленной амортизации; • нематериальные активы — по остаточной стоимости, т. е.

по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации; • незавершенные капитальные вложения—по фактическим затратам для застройщика (инвестора); • оборудование—по фактической себестоимости приобретения; • финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.)—по фактическим затратам для инвестора; • материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости; • незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов); • издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания; • расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам; • готовая продукция — по фактической или нормативной (плановой) производственной себестоимости; • товары — по стоимости их приобретения; • товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости; • дебиторская задолженность—в сумме, признанной дебиторами; • остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах—в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода. Источники средств организации отражаются в балансе: • уставный капитал — в размере, определенном учредительными документами; • резервный капитал—в сумме неиспользованных средств этого капитала; • резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности организации; • резервы на покрытие предстоящих расходов — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года; • доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам; • финансовый результат отчетного периода—как нераспределенная прибыль (не покрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения;

• кредиторская задолженность — в суммах фактических долгов кредиторам.

Изменение оценочных значений

ПБУ 21/2008 ввело новое понятие «изменение оценочных значений», под которым понимается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

При этом, оценочным значением является:

величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

- изменение способа оценки активов и обязательств не является изменением оценочного значения.

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

https://www.youtube.com/watch?v=BUuSZvYdG5Y

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Правила и методы оценки статей бухгалтерского баланса

Правила оценки статей бухгалтерского баланса – это та базовая основа, без которой невозможно получить правильно составленную отчетность. Они не только помогают сделать отчетность более достоверной, но и избежать наказания за ее искажение.

Для чего нужна оценка статей бухгалтерского баланса

Основные подходы к заполнению баланса

Методы оценки статей актива бухгалтерского баланса

Оценка статей пассива бухгалтерского баланса

Итоги

Для чего нужна оценка статей бухгалтерского баланса

Составление бухбаланса, как и иных отчетов, входящих в состав бухотчетности, подчиняется ряду определенных требований и правил. К таким правилам относится и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса.

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Основные подходы к заполнению баланса

Чтобы не ошибиться в оценке статей бухгалтерского баланса, нужно придерживаться следующих правил (п. 5 ПБУ 1/2008 «Учетная политика организаций», утвержденного приказом Минфина России от 06.10.2008 № 106н):

- активы и обязательства компании не должны смешиваться — их нужно учитывать раздельно;

- следует исходить из того, что компания не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных.

Теперь определимся с теми статьями баланса, которые требуется оценить. Хозоперации, проведенные фирмой, могут затрагивать любые счета: учета денежных средств, имущества, расчетов с заказчиками и персоналом, с бюджетом и фондами, а также счета учета капитала.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Часть счетов будет отражаться в активе (основные средства, дебиторская задолженность, денежные средства), а часть — в пассиве (уставный капитал, прибыль, кредиторская задолженность).

ОБРАТИТЕ ВНИМАНИЕ! При заполнении баланса не допускается зачет между статьями актива и пассива, показатели должны быть в нетто-оценке (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 06.07.1999 № 43н) и сопоставимы с показателями предыдущих периодов.

Рассмотрим правила оценки наиболее часто заполняемых статей бухбаланса.

О структуре баланса читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Методы оценки статей актива бухгалтерского баланса

- Строка 1150 «Основные средства»

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н).

Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п.

4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

- Строка 1230 «Дебиторская задолженность»

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

- Строка 1250 «Денежные средства и денежные эквиваленты»

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

Оценка статей пассива бухгалтерского баланса

- Строка 1310 «Уставный капитал»

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

- Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года — ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

- Строка 1520 «Кредиторская задолженность»

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные — на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

О некоторых особенностях заполнения строк актива и пассива баланса читайте также в статье «Составляем бухгалтерский баланс».

Итоги

При составлении бухбаланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухучета, составляющих основу бухотчетности, но и показателей, попадающих в каждую конкретную строку баланса.

бухгалтерского баланса и правила оценки его статей

Определение 1

Бухгалтерская отчетность представляет собой единую систему данных об имущественном, финансовом состоянии предприятия, о результатах его деятельности. Составляется данная отчетность на основании данных бухгалтерского учета и по установленным формам.

Показатели, отраженные в бухгалтерской отчетности, фактически является особым видом учетных записей, которые являются кратким содержанием текущего учета и отражают сводную информацию о состоянии и результатах деятельности хозяйствующего субъекта за обозначенный период.

Отчетность организации формируется на основании данных текущего учета, включая бухгалтерский, статистический, оперативный.

Бухгалтерская отчетность предприятия призвана отражать состав имущества и источники формирования данного имущества на отчетную дату, а также финансовые результаты за период.

Отчетность может содержать количественные и качественные характеристики, а также показатели в стоимостном и натуральном выражении.

https://www.youtube.com/watch?v=KhfdUNMdXCI

По структуре бухгалтерский баланс представляет собой таблицу из двух рядов чисел, итоги которых всегда равны между собой. Это равновесие является важнейшим условием правильно составленного баланса.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Баланс составляется в виде двусторонней таблицы, левая сторона признается активом, а правая отражает пассив баланса.

Бухгалтерский баланс отражает на отчетную дату состояние совокупности имущества одновременно как группировку разнородного имущества и прав на имущественные ценности и как капитал, который образован хозяйствующими субъектами. Баланс показывает состояние организации в денежном выражении в валюте Российской Федерации, т.е. в рублях. Правильная оценка балансовых статей имеет важное значение для оценки деятельности предприятия.

Бухгалтерский баланс должен отражать состояние имущества предприятия в виде совокупности материальных ценностей и прав требования организации, прав участников компании и третьих лиц на активы.

Состав активов

В состав активов включаются права и имущество. К имуществу относятся предметы, обладающие хозяйственной ценностью в силу своих физических свойств, это могут быть денежные средства, товары, машины, материалы, строения, оборудование.

Права могут быть неовеществленные и овеществленные. Овеществленные права обусловлены владением ценными бумагами, даюими право на получение ценностей. К неовеществленным правам относятся: требования долговые в виде дебиторской задолженности, права по патентам, лицензиям, право на фирменный знак, права, вытекающие из незавершенных хозяйственных операций.

В активе баланса выделяют движимое и недвижимое имущество, паи, акции в других организациях, оборотные средства или как их еще называют текущие активы.

Количественно оцененные составные части активов находят отражение в бухгалтерском балансе. Название этих статей и их число должно быть таким, чтобы было возможно судить о характере средств хозяйствующего субъекта, о его хозяйственных операциях, о характере его отношений с контрагентами и установить участие данных средств в общем обороте средств.

В актив баланса предприятия включаются статьи, отражающие определенные группы элементов хозяйственного оборота, которые объеденены в зависимости от стадии оборота средств. В разделе «Внеоборотные активы» отражаются:

- нематериальные активы,

- основные средства,

- незавершенное строительство,

- доходные вложения в материальные ценности,

- долгосрочные финансовые вложения,

- отложенные налоговые активы,

- прочие внеоборотные активы.

Раздел «Оборотные активы» включает:

- запасы,

- НДС по приобретенным ценностям,

- дебиторскую задолженность,

- краткосрочные финансовые вложения,

- денежные средства,

- прочие оборотные активы.

Статьи актива в балансе располагаются по определенной системе. Отдельные статьи актива располагаются в балансе по степени ликвидности имущества, в пропорциональной зависимости от того, с какой скоростью это имущество приобретает денежную форму в хозяйственном обороте.

Замечание 1

В отечественном учете актив баланса строится в порядке возрастающей ликвидности.

Согласно такой иерархии в первом разделе отражается недвижимое имущество, которое практически на протяжение всего существования находится в первоначальной форме.

При построении актива баланса по степени убывающей ликвидности на первое место выводятся статьи денежных средств, товаров, запасов, незавершенного производства, дебиторская задолженность.

Пассив баланса

Пассив баланса отражает величину средств, вложенных в хозяйственную деятельность организации и участие субъектов в создании имущества организации. Пассив можно представить в виде обязательств за полученные ценности или услуги и прав требования сторонних лиц на активы организации.

Пассив включает в себя различные источники средств предприятия, включая заемные и собственные.

https://www.youtube.com/watch?v=ZK3u9Av3Cd4

Обязательства в учете могут быть классифицированы:

- по срокам погашения,

- по виду обеспечения,

- по получателям.

Пассивы в балансовом отчете группируются по субъектам обязательств:

- перед участниками предприятия,

- перед третьими лицами.

Данное деление обязательств в бухгалтерском балансе влияет на определение срочности их погашения.

Обязательства перед собственниками составляют фактически постоянную часть баланса и не подлежат погашению во время деятельности организации.

Обязательства же, которые составляют заемный капитал, обладают определенным сроком погашения и отражают, какая часть активов предприятия должна быть направлена на удовлетворение требований кредиторов.

Обязательства перед участниками подразделяются на два вида:

- возникающие в момент взносов участников при создании предприятия — уставный капитал,

- обязательства перед участниками превышающие взносы в уставный капитал и являющиеся накоплением средств за счет оставления в компании части полученной прибыли.

Вторая часть часть обязательств отражается в пассиве баланса в статьях: «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль».

Еще одной частью пассива бухгалтерского баланса являются внешние обязательства предприятия, которые бывают:

- долгосрочные, со сроком погашения более одного года,

- краткосрочные, со сроком погашения до одного года.

В практике этот вид обязательств называется заемным капиталом.

пассивной части баланса группируются по возрастанию срочности исполнения:

- уставный капитал,

- долгосрочные обязательства,

- краткосрочные обязательства.

Средства организации подлежат отражению в балансе в следующей оценке:

- основные средства оцениваются по первоначальной стоимости;

- нематериальные активы оцениваются по первоначальной стоимости;

- капитальные вложения отражаются по фактическим затратам для застройщика или заказчика;

- оборудование отражается по фактической стоимости приобретения;

- финансовые вложения оцениваются по фактическим затратам;

- производственные запасы по их фактической себестоимости;

- незавершенное производство по фактической производственной себестоимости или по нормативной себестоимости;

- издержки обращения отражаются в сумме издержек, которые приходятся на остаток нереализованных товаров;

- расходы будущих периодов в размере произведенных расходов в отчетном периоде, но относящихся к следующим;

- готовая продукция по фактической себестоимости;

- товары по продажным ценам или по ценам покупки;

- дебиторская задолженность в сумме, которая признана дебиторами.

- уставный капитал в размере, определенном в учредительных документах;

- резервный капитал в размере неиспользованных средств данного капитала;

- резервы предстоящих расходов в размере неиспользованных резервов;

- доходы будущих периодов в сумме, которая получена в отчетном периоде, но относящейся к будущим периодам;

- прибыль в размере полученной в отчетном периоде прибыли;

- кредиторская задолженность в размере реальных долгов кредиторам.