Российское законодательство устанавливает требование: корректно формировать и вести бухгалтерский учет. А наличие грубых ошибок влечет нежелательные последствия для предприятия. Из нашей консультации вы узнаете, какие нарушения отнесены к серьезным, и кто в итоге несет ответственность за организацию бухгалтерского учета.

- Какую роль играет учет

- Порядок действий

- Кто несет ответственность за ведение бухгалтерского учета и его организацию

- Как накажут за серьезные нарушения

- Кто несет ответственность за организацию бухгалтерского учета?

- Какие хозяйствующие субъекты обязаны вести бухучет

- На ком лежит ответственность за организацию бухучета

- Кто отвечает за ведение бухучета

- Требования к ответственному за ведение бухучета

- работы ответственного за ведение бухучета

- Нарушение бухгалтером трудовых обязанностей: последствия

- Нарушения в бухучете: ответственность руководителя или главбуха

- Итоги

- Ответственность руководителя за ведение бухгалтерского учета

- На кого возлагается ответственность за организацию бухгалтерского учета

- К основным задачам бухучет относятся (по п. 4 Положения):

- Нормативные требования к главному бухгалтеру

- Что такое грубое нарушение правил ведения бухгалтерского учета

- Штраф за неправильное ведение бухгалтерского учета

- Как организовать внутренний контроль ведения бухгалтерского учета

- Кто несет ответственность за правильную бухгалтерию?

- Делим ответственность

- Пишите больше!

- Размер имеет значение

- Сначала – платить, потом – судиться

- Кто несет ответственность за организацию бухучета на предприятии

- Кто должен организовать и вести учетную работу

- Ответственность бухгалтера и руководителя за состояние бухгалтерского учета

- ТК РФ

- КоАП РФ

- УК РФ

- Ответственность сторонней организации за состояние бухгалтерского учета

- Кто несет наибольшую ответственность

- Главное

- 📽️ Видео

Какую роль играет учет

Каждая компания стремится получать максимальную прибыль. Но добиться наилучшего результата невозможно без эффективного и понятного распределения финансовых потоков. С этой целью формируют специальную систему, которая обеспечивает точный учет хозяйственных операций, фиксацию денежных потоков и товарно-материальных ценностей.

Результаты правильной организации бухгалтерского учета таковы:

- оптимизация расходов;

- контроль денежных потоков компании;

- извлечение максимальной эффективности при распределении средств;

- проще анализировать отчетность.

Вести бухгалтерский учет обязаны все виды хозяйствующих субъектов, за исключением коммерсантов. Они учитывают доходы и расходы несколько иными методами, которые предусмотрены законом.

Также см. «Профстандарт бухгалтера: как и зачем его применять».

Порядок действий

В средних и крупных организациях рассматриваемая процедура запуска механизма бухгалтерского учета происходит так:

- Определяют структурное звено и его сотрудников, которые будут заниматься учетными вопросами, а также контролировать документооборот с контрагентами и поставщиками, начислять зарплату и др. Здесь же должен быть определен круг задач, которые будут стоять перед главбухом.

- Ответственное лицо формирует правила учетной политики, порядок документирования, рабочий план счетов, механизм подготовки бухгалтерской отчетности и др.

- Начинается своевременное и правильное оформление документов и отчетности для предъявления в контролирующие органы (ИФНС, Росстат).

Также см. «Для чего нужна учетная политика организации».

Требования к ведению бухучета прописаны в Федеральном законе о нем № 402-ФЗ. К основным из них относят:

- учет хозяйственных операций в рублях;

- отдельный учет имущества, принадлежащего организации;

- ведение двойной записи на основании утвержденного плана счетов;

- составление отчетности на русском языке, и т. д.

Вести учет фирма должна с момента регистрации до записи в ЕГРЮЛ о своей ликвидации. В противном случае грозит наложение крупного штрафа или дисквалификация должностных лиц.

Кто несет ответственность за ведение бухгалтерского учета и его организацию

Понятия «организация» и «ведение» бухучета нужно разделять. За первое целиком отвечает глава компании, за второе – он же и частично главбух. Законодательство РФ говорит о том, что ведение бухгалтерского учета и хранение его документов должен организовывать руководитель предприятия.

Минфин: ответственность за организацию бухгалтерского учета несет глава предприятия (п. 6 приказа № 34н от 29.07.1998 г.).

На практике функции по ведению бухучета обычно передают главному бухгалтеру. Для этого руководитель выполняет ряд определенных формальностей:

- документально оформляет систему бухучета (издает соответствующее распоряжение);

- определяет список обязанностей главбуха и включает их в должностную инструкцию этого специалиста;

- устанавливает необходимую технику (компьютеры, программное обеспечение и т. д.);

- организовывает рабочий процесс.

Также см. «Должностная инструкция для главного бухгалтера».

Главный бухгалтер обязан:

- грамотно сформировать учетную политику с учетом специфики компании;

- вовремя сдавать бух. Отчетность, куда нужно;

- вести учет денежных средств на предприятии и др.

Таким образом, главбух несет ответственность за бухгалтерский учет, в первую очередь, в соответствии с законодательством, а потом уже – согласно условиям трудового контракта.

https://www.youtube.com/watch?v=-BeTAQzOJ2E

Также см. «Самые распространенные бухгалтерские нарушения».

Как накажут за серьезные нарушения

Бухгалтерский учет имеет большое значение для компании, его нужно вести с соблюдением всех требований нормативно-правовой документации. Если допущена серьезная ошибка, нарушителя привлекается к ответственности.

К сожалению, законодательство не разграничивает наказание для руководителя и главного бухгалтера. Все зависит от того, кто по факту занимается организацией и ведением бухучета.

К грубым нарушениям относят (ст. 15.11 КоАП РФ):

- искажение в бухгалтерской отчетности показателя (погрешность превышает 10%);

- занижение налогов на сумму от 10% из-за искажений в бухучете;

- отражение в бухгалтерском регистре ложного факта;

- отчетность составлена не на основании данных учетных регистров;

- ведение счетов в обход применяемых регистров;

- когда нет в наличии «первички», отчетности, регистров, заключения аудитора, в то время, как срок их хранения по закону не истек.

В перечисленных случаях ответственность руководителя за ведение бухгалтерского учета – это штраф 5000 – 10 000 рублей. Причем главный бухгалтер отвечает по этой же самой норме.

За повторное нарушение требований к бухучету наказание жестче:

- взыскание от 10 000 до 20 000 руб.;

- или дисквалификация до 2-х лет.

Также см. «Что изменится в 2021 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Какая ответственность у уволившегося главного бухгалтера?Скачать

Кто несет ответственность за организацию бухгалтерского учета?

Ответственность за организацию бухгалтерского учета несет руководитель фирмы. В большинстве случаев он передает ключевые полномочия по ведению бухучета самому квалифицированному финансовому специалисту — главному бухгалтеру. Подробнее об этом — в нашей статье.

Какие хозяйствующие субъекты обязаны вести бухучет

На ком лежит ответственность за организацию бухучета

Кто отвечает за ведение бухучета

Требования к ответственному за ведение бухучета

работы ответственного за ведение бухучета

Нарушение бухгалтером трудовых обязанностей: последствия

Нарушения в бухучете: ответственность руководителя или главбуха

Итоги

Какие хозяйствующие субъекты обязаны вести бухучет

В соответствии с положениями ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ бухгалтерский учет обязаны вести все типы хозяйствующих субъектов, кроме:

- ИП (при условии учета собственных доходов и расходов иными методами, предусмотренными налоговым законодательством);

- структурных подразделений иностранных фирм, работающих в России (при условии ведения учета выручки и издержек в соответствии с нормами налогового законодательства).

Организация должна вести бухучет с момента государственной регистрации и до прекращения деятельности. Невыполнение этой установленной законом обязанности грозит фирме юридическими последствиями в виде мер, установленных в ст. 15.11 КоАП РФ (штрафами либо дисквалификацией должностных лиц).

В интересах фирмы — вести корректный бухучет. Кто же должен отвечать за его организацию?

На ком лежит ответственность за организацию бухучета

Законодатель не раскрывает понятие «организация бухгалтерского учета», несмотря на то, что это словосочетание приведено, в частности, в одном из основных нормативных актов, регулирующих бухучет, — приказе Минфина России от 29.07.1998 № 34н.

Ответственность за организацию бухучета несет руководитель хозяйствующего субъекта (п. 6 приказа № 34н). Из опыта практической деятельности под организацией учета правомерно понимать:

- юридическое оформление системы бухгалтерского учета (например, учреждение положения о бухгалтерии, издание приказов о включении в штатное расписание должностей ответственных за бухучет, оформление на работу специалистов на соответствующие должности);

- техническое обеспечение системы бухгалтерского учета (закупку компьютеров, бухгалтерского ПО и иной инфраструктуры, необходимой для работы специалистов);

- организацию непосредственно ведения бухгалтерского учета.

Кто отвечает за ведение бухучета

За организацию ведения бухучета также отвечает руководитель (п. 1 ст. 7 закона № 402-ФЗ). Если иное не предусмотрено законом, руководитель фирмы обязан возложить функции по бухучету на компетентное лицо (п. 3 ст. 7 закона № 402-ФЗ). Им может быть:

- главный бухгалтер или иной компетентный сотрудник компании (в банковских учреждениях — только главный бухгалтер);

- сторонняя организация или физлицо, оказывающие услуги по договору.

Вести бухучет сам, без привлечения других лиц, штатных или внештатных, может только:

- руководитель хозяйствующего субъекта, который по закону имеет право применять упрощенные способы ведения бухучета;

- руководитель предприятия, классифицируемого как субъект среднего бизнеса.

В случае если хозяйствующий субъект зарегистрирован как АО, имеет статус НПФ, является участником торгов или ведет деятельность в страховом бизнесе, бухучет в нем должен вестись лицом, имеющим определенный законодательством уровень квалификации, опыта и компетентности.

Требования к ответственному за ведение бухучета

Квалификационные требования к лицу, претендующему на позицию, подразумевающую выполнение функций по ведению бухучета, зависит от правового статуса и отраслевой принадлежности предприятия.

Так, в соответствии с п. 4 ст. 7 закона № 402-ФЗ главный бухгалтер, оформляемый на работу в АО, страховую фирму, НПФ, управляющую финансовую компанию и иные фирмы, которые участвуют в торгах (но не являются банками), должен соответствовать одному из следующих квалификационных требований:

- наличие высшего образования в сфере бухучета и аудита, а также стажа работы на должности, связанной с ведением бухучета, длительностью не менее 3 лет из 5, предшествующих назначению на позицию ответственного за бухучет;

- наличие высшего образования по любой специализации, а также стажа работы, связанной с бухучетом, длительностью не менее 5 лет из 7, предшествующих назначению.

Кроме того, в обоих случаях у бухгалтера не должно быть неснятой либо непогашенной судимости за экономические преступления.

https://www.youtube.com/watch?v=WuuxEZZDs5E

Отдельные квалификационные требования установлены для главного бухгалтера банковской организации (п. 7 ст. 7 закона № 402-ФЗ).

В общем случае руководителю фирмы или менеджеру по кадрам, оформляющему главного бухгалтера на работу, следует ориентироваться на квалификационные требования, установленные профстандартом «Бухгалтер», утвержденным приказом Минтруда РФ от 22.12.2014 № 1061н.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

работы ответственного за ведение бухучета

Главный бухгалтер или иное лицо, отвечающее за бухучет в компании, в процессе выполнения своей работы решает такие задачи, как:

- обеспечение корректного ведения бухучета (с точки зрения документооборота, указания в отчетности достоверных данных);

- обеспечение своевременного ведения бухучета (представления отчетности);

- принятие в оборот первичных и прочих документов, удостоверяющих хозяйственные операции, в соответствии с законом;

- сверка хозяйственных расчетов с контрагентами;

- проведение своевременной инвентаризации имущества фирмы;

- обеспечение сохранности бухгалтерских документов.

Должностные обязанности главного бухгалтера прописываются в трудовом договоре. Что же будет, если человек, занимающий данную должность, их нарушит?

Нарушение бухгалтером трудовых обязанностей: последствия

Если главный бухгалтер нарушит свои обязанности, типичные для его должности, он может быть привлечен к ответственности в соответствии с трудовым, административным и уголовным законодательством.

К ответственности по трудовому законодательству главный бухгалтер может быть привлечен на основании:

- ст. 192 ТК РФ (возможные санкции — замечание, выговор, увольнение);

- п. 9 ст. 81 ТК РФ (возможная санкция — увольнение);

- ст. 243 ТК РФ (возможная санкция — взыскание компанией компенсации за материальный вред).

Положения ст. 192 ТК РФ могут быть применены работодателем в случае прямого неисполнения бухгалтером обязанностей, установленных трудовым договором или его должностной инструкцией.

Нормы п. 9 ст. 81 ТК РФ работодатель вправе применить, если бухгалтер примет то или иное решение, которое повлечет за собой ущерб имуществу фирмы либо неправомерное использование данного имущества.

Санкции, предусмотренные ст. 243 ТК РФ, могут быть применены в отношении главного бухгалтера, если он:

- нанес компании материальный ущерб по причине неисполнения обязанностей;

- допустил недостачу материальных ценностей, которые были ему вверены;

- причинил ущерб фирме умышленно;

- причинил ущерб в фирме под воздействием алкоголя, наркотиков;

- причинил ущерб, совершая преступление, административный проступок;

- допустил разглашение коммерческой тайны;

- нанес фирме ущерб вне периода исполнения трудовых обязанностей.

Кроме того, трудовым договором могут быть установлены иные критерии возникновения материальной ответственности главного бухгалтера.

ВАЖНО! Материальная ответственность в полном размере может быть возложена на главного бухгалтера при условии, что это установлено трудовым договором.

Если трудовым договором не предусмотрено, что главный бухгалтер в случае причинения ущерба несет материальную ответственность в полном размере, то ответственность за причиненный ущерб может быть взыскана только в размере его среднего месячного заработка (п. 10 постановления Пленума ВС от 16.11.2006 № 52).

Если говорить об административной ответственности, то, исходя из положений ст. 15.11 КоАП РФ, бухгалтер как должностное лицо в случае грубого нарушения ведения бухучета (в соответствии с критериями, установленными п. 2 ст. 15.11 КоАП РФ) может быть:

- оштрафован на сумму 5 000–10 000 руб.;

- оштрафован на сумму 10 000–20 000 рублей или дисквалифицирован на 1–2 года, если нарушение будет повторным.

Главный бухгалтер может быть привлечен к уголовной ответственности на основании ст. 199, 199.1, 199.4 УК РФ. Нормы, установленные данными статьями, применяются, если по причине действий бухгалтера компания была признана уклонившейся от уплаты налогов, страховых взносов. Возможные санкции:

- штраф;

- арест;

- лишение свободы.

Более строгими санкции становятся, если доказано, что преступление совершено несколькими сотрудниками фирмы по предварительному сговору, либо выявлена неуплата налогов в особо крупном размере.

https://www.youtube.com/watch?v=2cdnArzuTsI

Ответственность по ст. 199 УК РФ главный бухгалтер несет, только если будут доказаны махинации с крупными суммами, осуществленные умышленно или в сговоре с руководителем (пп. 7, 8 постановления пленума ВС РФ от 28.12.2006 № 64).

Нарушения в бухучете: ответственность руководителя или главбуха

Безусловно, просчеты в бухучете могут иметь последствия и для руководителя фирмы. В каких случаях именно он может быть привлечен к ответственности?

В федеральном законодательстве пока отсутствуют нормы, на основании которых можно однозначно разграничить ответственность главного бухгалтера и руководителя организации. Определяющую роль в данном случае играет правоприменительная практика, прежде всего судебная.

Так, в постановлении пленума ВС РФ от 24.10.2006 № 18 высказана позиция, в соответствии с которой разграничение ответственности бухгалтера и руководителя следует осуществлять исходя из разности возложенных на них обязательств: руководитель отвечает за организацию учета, в то время как бухгалтер — за его корректное ведение.

ВАЖНО! Можно сделать вывод, что руководитель в общем случае может нести ответственность за неосуществление или некорректную организацию бухучета. Подобные действия или же, наоборот, бездействие руководителя фирмы могут привести к тому, что именно он, а не главный бухгалтер, будет оштрафован или дисквалифицирован по ст. 15.11 КоАП РФ.

Если допущены просчеты непосредственно в ведении бухучета, правомерно говорить о том, что бухгалтер и директор могут нести совместную ответственность за правовые последствия ошибок или осознанных действий.

Кроме того, формулировки ВС РФ позволяют сделать вывод о том, что отвечать за последствия ошибок в ведении бухгалтерии будет только руководитель, если выяснится, что бухгалтер был вынужден осуществлять незаконные действия вследствие прямого письменного распоряжения руководителя.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 8 ст. 7 закона № 402-ФЗ бухгалтер имеет право запросить соответствующее распоряжение по своей инициативе. Например, если посчитает, что вследствие проставления им подписи на том или ином финансовом документе фирме не избежать неприятных последствий.

Так или иначе, следует признать, что разграничение ответственности главного бухгалтера и руководителя фирмы исходя из норм закона и правоприменительной практики — вопрос крайне неоднозначный.

Многое зависит от обстоятельств конкретного прецедента, доказательной базы, степени серьезности правонарушения, а также оценки фактов, имеющих отношение к делу, со стороны компетентных исполнительных или судебных органов.

Итоги

Бухгалтерский учет относится к важнейшим с точки зрения управления бизнесом направлениям деятельности компании. Ответственность за организацию бухгалтерского учета несет руководитель фирмы.

Ключевые функции по ведению бухучета в фирме выполняет опытный и квалифицированный специалист уровня главного бухгалтера.

Он отвечает за свою работу в соответствии с нормами закона, а также условиями трудового договора.

Узнать больше об особенностях бухгалтерского учета вы можете в статьях:

Видео:Кто несет ответственность за документы компании при банкротстве?Скачать

Ответственность руководителя за ведение бухгалтерского учета

В соответствии с нормами стат. 6 Закона № 402-ФЗ от 06.12.11 г. обязанность ведения бухгалтерского учета возлагается на всех хозяйствующих субъектов. Исключения предусмотрены для:

- ИП или частнопрактикующих лиц – при условии учета доходно-расходных операций по нормам законодательства или контроля физпоказателей (облагаемых объектов), характерных для отдельных видов коммерческой деятельности.

- ОП (обособленных подразделений) зарубежных компаний – при условии учета такими представительствами или филиалами, а также иными видами ОП доходно-расходных операций, облагаемых объектов по законодательным требованиям.

Ведение бухучета начинается еще «на старте» открытия бизнеса, то есть с даты официальной горегистрации в контрольных органах, и продолжается вплоть до момента прекращения хоздеятельности в результате закрытия или ликвидации. При этом субъект должен быть исключен из Единого Реестра (ЕГРЮЛ или ЕГРИП).

При организации бухучета некоторые компании вправе использовать упрощенные методики. Такие способы, в том числе включают в себя составление упрощенной финансовой отчетности. Указанная норма распространяется на следующие типы бизнеса:

- Субъекты, относящиеся по принятым критериям к СМП.

- Различные НКО.

- Юрлица со статусом участников инновационного проекта «Сколково».

Не вправе использовать упрощенные способы организации бухучета:

- ЖК и ЖСК.

- Юрлица, обязанные проводить ежегодный аудит финотчетности.

- Потребительские кредитные кооперативы, включая сельскохозяйственные.

- Государственные учреждения.

- Адвокатские бюро, консультации, а также коллегии.

- МФО.

- Нотариальные палаты.

- Юридические консультации.

Следовательно, большинство фирм обязаны вести бухучет непосредственно с момента создания. За несоблюдение этого нормативного требования фирмам грозят серьезные последствия в виде взыскания штрафов и дисквалификации должностных лиц. Подробнее о санкциях мы расскажем ниже, а сейчас узнаем, кто именно из работников должен отвечать за корректную организацию и ведение учета.

https://www.youtube.com/watch?v=RpLJniPKS4g

Отражение лизинга в бухгалтерском учете

На кого возлагается ответственность за организацию бухгалтерского учета

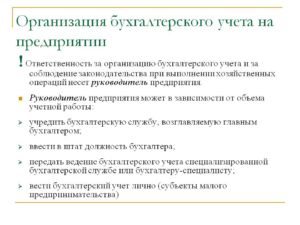

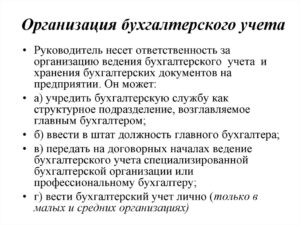

Согласно п. 1 стат. 7 Закона № 402-ФЗ ответственность за организацию бухгалтерского учета несет руководитель компании. Это же правило подтверждается и в другом нормативном документе – Приказе Минфина РФ № 34н от 29.07.98 г.

Обозначенное Положение необходимо применять с учетом требований Закона № 402-ФЗ.

Нормы Приказа № 34н распространяются на юрлиц всех правовых форм и видов деятельности, кроме кредитных структур и муниципальных (государственных) учреждений.

К основным задачам бухучет относятся (по п. 4 Положения):

- Формирование достоверных и полных сведений о хоздеятельности юрлица, включая данные об имуществе.

- Обеспечение заинтересованных пользователей (внутренних и внешних) необходимой информацией о проводимых хозоперациях; движении материальных, трудовых и денежных ресурсах; наличии и изменениях активов и обязательств.

- Выявление внутренних резервов предприятия для повышения финансовой устойчивости и предотвращение получения убытков.

Ответственность руководителя за ведение бухгалтерского учета подразумевает разработку и утверждение учетной политики компании.

При составлении документа нужно учитывать особенности деятельности и используемого налогового режима (для целей налогового учета). Какие действия вправе предпринимать руководство фирмы при внедрении системы бухучета:

- Учреждать как отдельное подразделение компании службу бухгалтерии под контролем главного бухгалтера.

- Предусматривать в штате предприятия должность бухгалтерских специалистов.

- Передавать функции по ведению бухучета – специализированной компании, централизованной бухгалтерии или отдельному бухгалтеру. Согласно п. 3 стат. 7 Закона № 402-ФЗ при этом заключается договор на оказание услуг.

- Принять на себя обязанности по ведению учета – самостоятельно вести бухгалтерию могут руководители малого и среднего предпринимательства (п. 3 стат. 7 Закона № 402-ФЗ).

Дополнительно руководитель вправе разрабатывать и утверждать ЛНА предприятия – положения о работе бухгалтерии, об оплате труда, о графике документооборота и пр. Для обеспечения исполнения функций бухгалтерской службы и создания рабочих условий директор обязан закупить и установить компьютеры, необходимое программное обеспечение, включая системы ЭДО и специальные базы (к примеру, 1С).

Нормативные требования к главному бухгалтеру

По нормам п. 4 стат. 7 Закона № 402-ФЗ к главному бухгалтеру или другому сотруднику, которому переданы бухгалтерские функции, предъявляются повышенные требования.

В частности, это наличие профильного высшего образования; определенного стажа занятости по специальности; отсутствие судимостей в экономической сфере.

Дополнительно федеральным законодательством к главбуху могут утверждаться и иные требования.

Если предприятие нанимает для ведения учета стороннее лицо – юридическое или физическое, в первую очередь необходимо заключить договор на услуги. При этом физлицо также должно иметь высшее образование, практический стаж занятости и не привлекаться к судимости. А у юрлица в штате должен числиться хотя бы один сотрудник, отвечающий заявленным выше требованиям.

Для главных бухгалтеров кредитных структур и некредитных финансовых учреждений требования к квалификации утверждаются Центробанком РФ.

Для главбухов и рядовых сотрудников бухгалтерской службы обычных коммерческих фирм на сегодняшний день особых специальных требований не установлено.

Однако учет своего предприятия лучше доверять опытному работнику и, как минимум, имеющему высшее образование в области экономики или финансов.

Что такое грубое нарушение правил ведения бухгалтерского учета

Мы разобрались, что ответственность за бухгалтерский учет несет руководитель фирмы. Это что касается организации учета. За ведение отвечает главный бухгалтер. Какие обязанности возлагаются на главбуха? Это, к примеру, следующие функции:

- Своевременное и корректное отражение хозопераций в учете.

- Принятие к учету первичной документации и других видов документов.

- Предоставление в полном объеме и в установленные сроки бухотчетности.

- Проведение сверки по обязательствам с контрагентами.

- Проведение инвентаризационных мероприятий по контролю за долгами и имуществом.

- Обеспечение по установленным срокам сохранности документов бухучета.

- Другие функции.

Соответственно, главбух предприятия обязан вести бухучет с соблюдением требований действующего законодательства.

А что ожидает главного бухгалтера, если будут допущены ошибки? Понятно, что от неточностей не застрахован никто.

Однако на административном уровне закреплены меры ответственности за грубое нарушение нормативных требований в ведении бухучета. По примечаниям к стат. 15.11 КоАП в число грубых нарушений включаются:

- Занижение величины налоговых сумм (или сборов) минимум на 10 % по причине искажения бухгалтерских данных.

- Искажение денежного бухгалтерского показателя минимум на 10 %.

- Отражение в бухгалтерских регистрах притворного, ложного, мнимого хозяйственного факта.

- Использование вне бухгалтерских регистров счетов бухучета.

- Заполнение финансовой отчетности без использования данных бухрегистров.

- Отсутствие в пределах установленных для хранения сроков соответствующей первички, бухрегистров, финансовой отчетности или обязательного заключения аудиторов.

Штраф за неправильное ведение бухгалтерского учета

Исходя из норм стат. 15.11 КоАП, за грубые ошибки при ведении бухучета предусмотрены следующие меры наказания:

- Для должностных лиц компании – взыскание штрафа размером в 5000-10000 руб. при первичном нарушении.

- Для должностных лиц компании – взыскание штрафа размером в 10000-20000 руб. при вторичном нарушении. Или возможна дисквалификация на период 1-2 года.

Обратите внимание! Освобождение от ответственности возможно, если ошибки будут устранены до момента утверждения финотчетности, а также если налогоплательщик самостоятельно подаст уточненную декларацию и заплатит суммы недоимки и пеней.

Как организовать внутренний контроль ведения бухгалтерского учета

Трудовое законодательство предусматривает прямые меры для организации контроля за действиями главного бухгалтера. В соответствии с нормами стат.

192 главбуху можно вынести дисциплинарное взыскание, включая замечание, затем выговор и, наконец, увольнение. Если решения специалиста нанесли ущерб имуществу предприятия, работодатель вправе уволить такого сотрудника (п. 9 стат. 81 ТК).

Дополнительно компания вправе взыскать с физлица материальный ущерб по нормам стат. 243 ТК.

https://www.youtube.com/watch?v=wG0bQLQBDEU

В целях контроля за действиями бухгалтерской службы рекомендуется подробно прописать функционал каждого специалиста – от главного бухгалтера до рядовых сотрудников. Кроме того, обязательно необходимо разработать положение о работе бухгалтерии. А по итогам финансового года и перед представлением пользователям отчетности можно провести аудиторскую проверку состояния учета в целом.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Кто несет ответственность при аутсорсе своей бухгалтерии?Скачать

Кто несет ответственность за правильную бухгалтерию?

Нечасто, но бывает, что налоговая проверка заканчивается плачевно: доначисления так велики, что на компанию заводится уголовное дело. Риск такого развития событий достаточно велик. Но ничуть не меньше арсенал превентивных и оперативных мер, которые может принять организация, чтобы избежать подобных неприятностей.

Все нарушения налогового законодательства, за которые придется отвечать рублем, перечислены в разделе VI Налогового кодекса. Однако далеко не всегда организации удастся отделаться только лишь штрафами. За неуплату налогов в крупном или особо крупном размере предусмотрена и уголовная ответственность.

Согласно статье 199 Уголовного кодекса РФ за подобное преступление может быть назначено наказание до шести лет лишения свободы.

Делим ответственность

Чтобы понять, кому в первую очередь грозит опасность получить реальный срок за неуплату налогов – а значит, выяснить, кто больше всех заинтересован в том, чтобы все документы были в порядке и все выплаты осуществлялись вовремя, разберемся, кто несет ответственность за правильную бухгалтерию.

Как правило, первую скрипку в организации играет ее учредитель или основной акционер. Генеральный директор хотя и является единоличным исполнительным органом организации, сменяем и не всегда работает в компании весь налоговый период. Та же история бывает с главным бухгалтером.

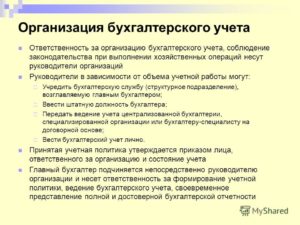

Но закон распределяет ответственность иначе. За организацию бухгалтерского учета и соблюдение законодательства (в том числе и налогового) при выполнении хозяйственных операций отвечает руководитель организации или лицо, ответственное за ведение дел (п. 1 ст. 6 Закона от 21 ноября 1996 г.

№ 129-ФЗ «О бухгалтерском учете»).

Как именно руководитель будет организовывать бухгалтерский учет, решать ему. Закон предусматривает несколько вариантов:

– учреждение бухгалтерской службы как структурного подразделения, возглавляемого главным бухгалтером;

– введение в штатное расписание должности бухгалтера;

– передача на договорных началах ведения бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

– ведение бухгалтерского учета лично.

Учетная политика организации утверждается лично руководителем, и эту функцию он не вправе передавать кому-либо.

В свою очередь, главный бухгалтер (бухгалтер) отвечает за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Кроме того, главбух обеспечивает законность осуществляемых хозяйственных операций и контролирует движение имущества и выполнение обязательств.

Таким образом, руководитель организации и ее главбух оказываются в одной лодке. И за возможные нарушения Налогового кодекса отвечают оба. А вот учредитель оказывается вроде как ни при чем.

При этом, поскольку налоговики проверяют хозяйственные операции за прошлые периоды, отвечать за возможные огрехи придется тем руководителям и главным бухгалтерам, которые были назначены и работали в проверяемом периоде.

И чтобы избежать неприятностей с законом, именно руководителю организации и ее главбуху стоит в первую очередь побеспокоиться о том, чтобы бухгалтерский учет и налогообложение организации были организованы по всем правилам.

Еще один немаловажный момент для выстраивания взаимоотношений между руководителем и работниками компании – возможность их привлечения к уголовной ответственности.

Так, иные служащие организации, оформляющие, например, первичные документы бухгалтерского учета, если на то имеются основания, могут быть привлечены к уголовной ответственности по соответствующей части статьи 199 УК РФ как пособники данного преступления, умышленно содействовавшие его совершению (п. 7 постановления Пленума ВС от 28 декабря 2006 г. № 64).

Пишите больше!

Вторая по значимости мера, позволяющая минимизировать риск уголовного преследования за неуплату налогов – правильная организация внутреннего документооборота и верное распределение обязанностей.

Кроме того, руководителю организации и главному бухгалтеру просто необходимо как можно более подробно документировать все свои поручения и указания, направленные на своевременную и полную уплату налогов.

В частности, руководителю стоит внимательно ознакомиться с учетной политикой, а при необходимости приказами по предприятию утвердить должностные инструкции сотрудников.

Напомним, что одновременно с учетной политикой руководитель обязан утвердить правила документооборота и порядок контроля за хозяйственными операциями. Их (в случае наихудшего развития событий) и будут изучать следователи, чтобы определить степень вины.

Во всех остальных инструктивных документах также нужно предусмотреть документооборот между подразделениями организации и бухгалтерии.

https://www.youtube.com/watch?v=er3KBjgFdn4

Дело в том, что Пленум Верховного Суда в своем постановлении от 28 декабря 2006 г. № 64 разъяснил, что под уклонением от уплаты налогов и (или) сборов следует понимать умышленные деяния, направленные на их неуплату в крупном или особо крупном размере и повлекшие полное или частичное непоступление в бюджет соответствующих налогов.

Стоит обратить внимание на слова «умышленные» и «повлекшие». Фактически может сложиться такая ситуация, когда проверяющие найдут в документах коротенькую записку одного из руководителей, в которой тот просил начальника клиентского отдела провести крупного клиента «мимо кассы».

Если так и было сделано, но при этом все положенные налоги были уплачены целиком и вовремя, есть немало шансов на то, что никаких юридических последствий записка не повлечет.

Но вот если клиент все-таки прошел «мимо кассы» и с этой сделки налоги уплачены не были – тогда остается только молиться.

Размер имеет значение

А как быть, если налоговая проверка прошла, и по ее результатам Вам представили акт с «кругленькой» суммой? Ведь даже если обязанности четко распределены и все распоряжения задокументированы, руководителю еще придется доказывать, что он выполнил все от него зависящее для исполнения Налогового кодекса. В этом случае крайним будет, скорее всего, главный бухгалтер, сформировавший все документы, связанные с налогами, которые подписывает генеральный директор.

Если дело зашло так далеко, надо в первую очередь помнить, что начисления налогов и сборов, на основе которых и может быть привлечен по уголовной статье руководитель организации, определяются только одним документом – решением о привлечении к ответственности либо решением об отказе в привлечении к ответственности (решение о проведении дополнительных мероприятий налогового контроля окончательным не является). А в нем может содержаться указание на привлечение к ответственности или отказ от него. Оба решения предполагают начисление налогов – даже если штрафов и не будет.

Итак, организации вручен акт по итогам проверки, а в нем – огромные суммы, которые предлагается уплатить в бюджет. Но и в этом случае не стоит спешно искать пути отступления за пределы страны.

Сначала нужно определиться, какая часть суммы составляет собственно налоги, а какая – штрафы и пени.

Дело в том, что для привлечения к уголовной ответственности по 199-й статье УК нужно, чтобы бюджет за три проверенных года недосчитался не менее 500 тысяч рублей. Причем эта сумма должна превышать 10 процентов от всех уплачиваемых налогов.

Более неприятный вариант, если недоплачено 1,5 миллиона рублей: в таком случае уже не имеет значения, какой это процент от общей суммы налогов.

Если доначисления меньше 500 тысяч рублей, можно не переживать: отвечать придется только имуществом фирмы. А вот если больше полутора миллионов – стоит побеспокоиться. Однако и в этом случае у организации есть целый арсенал средств защиты, которые предоставляет Налоговый кодекс.

Сначала – платить, потом – судиться

Во-первых, компания может попытаться доказать свою правоту начальнику проверявшей ее инспекции, а затем и в Управлении ФНС по субъекту РФ. Если ни то, ни другое не помогло – можно обращаться в арбитражный суд. Ведь пока идут тяжбы и прения, решение в силу не вступает, а следовательно, нет оснований и для уголовного преследования.

Во-вторых, нужно помнить, что решение по результатам проверки вступает в силу только через десять дней после того, как оно фактически было вручено организации.

Даже направленное заказным письмом решение, которое так и не дошло до налогоплательщика, вступившим в силу не считается.

Правда, нельзя исключать и вариант, при котором суд в дальнейшем признает уклонение от получения решения умышленным, а само решение – вступившим в силу.

Наконец, даже если все вышеперечисленные способы не сработали, у организации еще есть возможность выйти сухой из воды. Налоговики вправе официально передать в милицию только те материалы налоговых проверок, по которым имеется непогашенная недоимка (ст. 32 НК РФ). Для такого случая предусмотрен особый порядок.

Материалы проверки передаются в милицию, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора) недоимка полностью не погашена.

Но и после этой даты есть еще немного времени, чтобы исправиться: инспекция направляет документы на возбуждение дела только через 10 рабочих дней после выявления непогашенной недоимки.

https://www.youtube.com/watch?v=zLlq1PWfsqQ

Все это означает, что организациям, оказавшимся под угрозой уголовного преследования, но при этом несогласным с претензиями налоговиков, следует сначала все-таки внести деньги в бюджет, а затем уже обжаловать решение в суде разных инстанций.

Такой подход представляется наиболее верным, так как требование об уплате налога может уйти из налоговых органов, но до организации вовремя (или вовсе) не дойти.

Ведь в пункте 6 статьи 69 Налогового кодекса сказано, что требование об уплате налога считается полученным по истечении шести дней с даты его направления заказным письмом. О том, что оно должно быть получено фактически, в законе не указано.

Видео:Ответственность главного бухгалтераСкачать

Кто несет ответственность за организацию бухучета на предприятии

ФЗ №402 от 06-12-11 г. «О бухгалтерском учете» возлагает ответственность за организацию учетной работы на руководителя компании. В то же время иные нормативные акты содержат понятие ответственности руководителя и ответственности главного бухгалтера, вплоть до уголовной.

Какие требования предъявляет закон к лицам, ответственным за ведение учетной работы в организации, как поступить главному бухгалтеру или лицу, выполняющему его функции, если требования руководителя нарушают нормы и правила ведения бухгалтерского учета, кто несет окончательную и полную ответственность за допущенные нарушения, рассмотрим в статье.

Кто должен организовать и вести учетную работу

Исходя из ФЗ №402, в частности, ст. 7, следует вывод, что:

- ответственность за организацию ведения бухгалтерского учета несет руководитель организации;

- ответственность за практическую организацию учетной работы несет бухгалтер или лицо (лица), выполняющее его функции.

Руководитель может организовать ведение бухучета следующим образом:

- сформировать бухгалтерскую службу во главе с главным бухгалтером;

- поручить ведение учета сторонней фирме;

- поручить весь учет одному человеку, имеющему соответствующую квалификацию;

- вести бухучет самостоятельно.

Последние два варианта, как правило, применяются в малом и среднем бизнесе.

Работник, на которого возложена ответственность за ведение бухучета, должен соответствовать ряду требований. Значительная часть из них имеет отношение к отрасли, в которой ведется учет, форме собственности, организационно-правовой форме компании. Общие требования к квалификации учетного работника изложены в профессиональном стандарте «Бухгалтер» (Приказ Минтруда №1061н от 22-12-14 г.).

Так, в общем случае главный бухгалтер должен иметь стаж работы не менее 7 лет, из них не менее 5 – по специальности, заниматься ведением учета либо аудитом организаций. При наличии высшего образования сроки, соответственно, 5 и 3 года.

Кроме того, указанный специалист обязан:

- формировать учетную информацию и контролировать ее движение до потребителя без искажений;

- уметь определять объемы учетной работы, распределять ее среди исполнителей, контролировать выполнение работ ими;

- самостоятельно разрабатывать учетные формы, необходимые организации, в рамках законодательства;

- формировать на основании первичных учетных данных показатели отчетности;

- пользоваться современными средствами передачи отчетных данных и бухгалтерскими сервисами;

- знать законодательство в сфере учета и судебную практику;

- уметь анализировать информацию;

- владеть приемами защиты информации;

- иметь представление о зарубежном опыте в учетной сфере и т.д.

Вместе с тем, например, в ст. 7-4 ФЗ №402, содержатся определенные требования к главному бухгалтеру (лицу, выполняющему аналогичные функции), ответственному за учетную работу в АО, в компаниях-участниках торгов:

- высшее образование;

- при отсутствии профильного высшего образования – стаж не менее 7 лет, из них 5 — на учетной работе;

- при наличии высшего экономического образования, соответственно, 5 и 3 года;

- отсутствие непогашенной судимости в экономической сфере.

Главный бухгалтер кредитной организации или финансовой организации должен соответствовать требованиям Центробанка. Аналогично могут устанавливаться иные дополнительные требования к главному бухгалтеру или заменяющему его лицу в соответствии с федеральным законодательством (ФЗ №402, ст. 7-5).

Функции руководителя по организации бухучета состоят в подготовке юридически значимого пакета документации, позволяющего регламентировать работу бухгалтерской службы, приобретении и наладке техники для работы бухгалтеров и профессионального программного обеспечения, подборе кадров, решении вопроса, кому поручить учетный процесс, и других административно-хозяйственных проблем.

https://www.youtube.com/watch?v=66G3AD_YMFY

Функции непосредственно ответственного за ведение бухучета (самого руководителя, бухгалтера или главного бухгалтера, сторонней организации) следующие:

- оформление хозяйственных операций первичными документами в соответствии с требованиями законодательства;

- предоставление своевременной информации без искажений контролирующим органам, контрагентам;

- инвентаризация активов компании, с учетом сроков и особенностей, по видам оных;

- работа с контрагентами, сверка расчетов;

- хранение документации и отчетности в соответствии с установленными сроками.

Ответственность бухгалтера и руководителя за состояние бухгалтерского учета

В некоторых случаях руководитель, имея соответствующую квалификацию и опыт, может вести учет компании самостоятельно: если существует возможность вести упрощенный бухучет, или речь идет о субъекте среднего бизнеса (ст. 7-3 ФЗ №402). Руководитель несет ответственность за состояние учетной работы фирмы.

Если работа поручена единственному бухгалтеру с функциями главного либо фирма имеет штат бухгалтерии во главе с главным бухгалтером, он и будет нести ответственность за ведение бухгалтерского учета по закону.

Главный бухгалтер ответственен за каждого сотрудника своей службы и за качество учетных данных, формируемых им.

При приеме на работу новых сотрудников целесообразно отслеживать содержание их трудовых договоров в части личной ответственности исполнителей за качество работ.

В настоящее время по отношению к главному бухгалтеру могут быть применены все виды наказаний, вплоть до уголовного.

ТК РФ

Содержит ряд статей, позволяющих наказать главного бухгалтера (ст. 81(9), 192,243), вплоть до увольнения. По ст. 243 наступает материальная ответственность в случаях, если:

- ущерб был причинен с умыслом;

- вследствие халатности;

- под воздействием веществ, изменяющих сознание;

- если была разглашена тайна, охраняемая законом и т.д.

Внимание! Если в трудовом договоре не указаны условия возникновения материальной ответственности главного бухгалтера, сумма материальной ответственности не может быть выше среднемесячного заработка (Пленум ВС, пост 52 от 16-11-06).

КоАП РФ

За грубые нарушения в ведении учета ст. 15.11 предусматривает штрафы в 5-10 тыс. руб., а если нарушение совершено после повторной проверки работы бухгалтерии, суммы возрастают до 10-20 тыс. руб. Кроме того, главбух может быть дисквалифицирован.

УК РФ

Уголовная ответственность главбуха также возможна в соответствии со статьями 199, 199.1 или 199.4. Она наступает за злостную неуплату обязательных платежей в фонды, взносов и в самом крайнем случае, если доказано судом, что имели место злоупотребления, нанесение значительного материального ущерба, ведет к лишению свободы.

Внимание! Под грубыми нарушениями ведения учета понимаются: искажение показателей более чем на 10%, занижение налогового бремени на тот же процентный показатель, вследствие некачественного ведения бухгалтерского и налогового учетов, внесение в первичные документы события хозяйственной жизни, которого на самом деле не было и др. (ст. 15.11 п. 2 КоАП РФ, прим. 1).

Ответственность сторонней организации за состояние бухгалтерского учета

Руководитель может заключить договор с фирмой, предоставляющей бухгалтерские услуги в рамках своего права по организации бухучета (либо аналогично с частным лицом).

Договор об оказании услуг должен быть составлен таким образом, чтобы в случае возникновения претензий к качеству учетной работы ответственность можно было возложить на фактических исполнителей таковой и доказать свои права в суде.

В противном случае все бремя вины по закону придется понести руководителю, как не исполнившему обязанность должным образом, согласно ст. 7-1 ФЗ №402.

Кто несет наибольшую ответственность

В случае противоправных требований со стороны руководителя по отношению к главному бухгалтеру (заменяющему его ответственному лицу) работник освобождается от ответственности, если его вынудили к противоправным действиям.

Такой вывод следует из постановления пленума ВС РФ №18 от 24-10-06 г. Вместе с тем однозначной позиции по вопросу ответственности того или иного руководителя по рассматриваемому нами вопросу судами не выработано.

Главный бухгалтер во избежание конфликта с законом должен иметь это в виду.

Главное

- Ответственность за организацию бухгалтерского учета компании лежит на ее руководителе.

- Ответственность за ведение бухгалтерского учета руководитель либо возлагает на себя, либо пользуется услугами бухгалтера (главного бухгалтера во главе бухгалтерской службы).

- Кроме того, к ведению учетной работы могут привлекаться сторонние организации.

- Квалификация учетных работников определяется действующими профессиональными стандартами и законодательными актами РФ.

- Ответственность за некорректное ведение бухучета: от штрафа и выговора до лишения свободы за грубые нарушения в его ведении.

📽️ Видео

Кто заплатит за ошибки бухгалтера?Скачать

Уголовная ответственность главного бухгалтераСкачать

Эволюция бухгалтерии: кейс о том, как вести учёт в автосервисеСкачать

Ответственность бухгалтера за плохую работу и ошибки в годовой отчетностиСкачать

Ответственность бухгалтераСкачать

Главный бухгалтер и его субсидиарная ответственностьСкачать

Кто несет уголовную ответственность за неуплату налогов. #бизнес #адвокат #налоги #законСкачать

Общая характеристика организации и деятельности Спортивного арбитражного судаСкачать

Какую ответственность несет гл.бухгалтер?Скачать

Кто отвечает за ООО? Директор или учредитель? Кредиторы, репутация и ликвидация ООО. Бизнес и налогиСкачать

Ответственность руководителя, директора, бухгалтера, предпринимателя, организаций 1Скачать

Роль бухгалтера. Незаменимая роль бухгалтера в организации!Скачать

Самые известные суды над бухгалтерами! / За что могут посадить бухгалтера?Скачать

Руководитель, бухгалтер и уголовный кодексСкачать

Главный бухгалтер. За что отвечает главбух? Простыми словамиСкачать

Бухгалтерский учет понятно за 10 минутСкачать