Экономическая деятельность различных субъектов может носить признаки взаимных интересов. Многие лица, будь то организации, физические лица или индивидуальные предприниматели, фактически могут быть взаимозависимыми.

Сделки между такими сторонами могут подлежат особому контролю, поэтому отдельно регулируются законодательством.

Причина этому — возможные манипуляции для незаконного уменьшения налогового бремени, что является явным правонарушением.

Действующее законодательство прямо содержит понятие взаимозависимых лиц в Налоговом кодексе РФ.

Под ними понимают граждан или организации, отношения между которыми приводят к следующим факторам:

- Условия их прямой деятельности, обусловленной документацией и назначением.

- Фактические результаты их деятельности, выраженные в экономической форме.

- Итоги деятельности лиц, представителями которых они являются.

Также Налоговый кодекс содержит признаки таких лиц:

| Прямое или косвенное участие организации в деятельности иной формы | Выражается в том, что у такого юридического лица имеется доля в другом лице. Если речь идёт о косвенном участии, то высчитывается доля через третьих лиц, например, организация имеет долю в пятьдесят процентов, которая непосредственно имеет долю в иной фирме в сорок процентов, в итоге можно сделать вывод об участии в доле в двадцать процентов у конечной фирмы |

| Влияние гражданина на иное физическое лицо в силу подчинённости в должностной иерархии | Самый простой пример — лицо является директором фирмы, в которой работает второе лицо или является начальником на военной службе |

| Семейные отношения, например, брак, усыновление и так далее | Речь идёт только о близких семейных или родственных связях. Лица, которые являются более дальними родственниками не относятся к категории взаимозависимых лиц, соответственно, сделки между ними не считаются контролируемыми |

Лица признаются взаимозависимыми при наличии хотя бы одного из перечисленных факторов. При этом список не является исчерпывающим.

Суд также может сделать вывод о том, что определённые индивиды или организации — взаимозависимые лица в налоговых правоотношениях.

Например, если отношения между лицами могут негативно повлиять на третьих лиц, суд вправе сделать такой вывод на основании имеющихся фактов и доказательств.

Нельзя считать, что отношения между такими лицами запрещены. Однако ФНС требует дополнительной отчётности ввиду особого характера отношений, то есть физлица, организации, ИП должны лишь выполнить дополнительные требования.

- Законодательная база

- Примеры, признаки ВЛ

- Ситуации, когда организация и физическое лицо связаны

- Контролируемые сделки

- Ответственность за несообщение об участии в контролируемой операции

- Взаимозависимые лица в налоговых правоотношениях

- Взаимозависимые лица в налоговых правоотношениях 2021

- Признаки взаимозависимых лиц

- Примеры взаимозависимых лиц

- Налоговый вычет у взаимозависимых лиц

- Аренда между взаимозависимыми лицами

- Взаимозависимые лица – представительство в налоговых правоотношениях

- Взаимозависимые лица в налоговых правоотношениях в 2021 году

- Понятие

- Отчёт

- Взаимозависимые лица

- Основания для признания лиц взаимозависимыми

- Лица, приравненные к взаимозависимым

- Права взаимозависимых лиц

- Последствия признания лиц взаимозависимыми и их обязанности

- Операции между взаимозависимыми лицами

- Взаимозависимые лица в налоговых правоотношениях — 2021-2021

- Взаимозависимые лица для целей в налоговых правоотношений в 2021-2021 гг. по НК РФ – это …

- Взаимосвязанные лица и налоговое право РФ

- Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

- Каким образом лица признаются взаимозависимыми для целей налогообложения

- Когда взаимозависимыми лицами признаются физлица

- Итоги

Законодательная база

Правовое регулирование деятельности взаимозависимых лиц производится, в первую очередь, Налоговым кодексом РФ. Так, например, статья 20 кодекса содержит понятие взаимозависимых лиц и их признаки.

Также имеется ещё ряд статей Налогового кодекса, которые так или иначе затрагивают понятие взаимозависимых лиц, например, положения, касающиеся контролируемых сделок.

Дополнительно стоит обратить внимание на акты, которые конкретизируют понятие, например, на информационное письмо Президиума ВАС РФ от 17.03.2003 № 71.

При наличии спорных ситуаций рекомендуется изучить обширную судебную практику.

Примеры, признаки ВЛ

Основных признаков взаимозависимых лиц не много, всего три. Речь идёт о соподчинённости физлиц по служебной иерархии, об участии одного юрлица в доле другого и о близких семейных отношениях.

Однако суд может расширить список и вынести решение о признании лиц взаимозависимыми на основании иных факторов.

Например, в Москве суд признал организации взаимозависимыми, так как их учредителями являлись одни и те же лица.

https://www.youtube.com/watch?v=0D3kmuNfV64

Это впоследствии привело к признанию некоторых сделок недействительными, так как они носили явно фиктивный характер.

Налоговый кодекс также содержит перечень самых распространённых случаев, когда лица признаются взаимозависимыми. Он указан в пункте 2 статьи 105.1:

| Участие (прямое или косвенное) одного юридического лица в деятельности другого (доля от четверти) | Полагается, что в таком случае одна организация будет иметь прямое влияние на другую, а также будет заинтересована в некоторых аспектах возможных сделок |

| Участие гражданина в организации, если его доля от четверти | Также усматривается прямая заинтересованность. Такие лица вполне могут заключать притворные сделки с целью уменьшения налогового бремени или для достижения иных целей. Фактически, такие сделки будут иметь притворный характер. Также возможна ситуация, когда сделки будут существенно противоречить рыночным условиям, например, цены будут значительно ниже средних. В таком случае к лицам могут быть применены штрафные санкции |

| Одно лицо (физическое или юридическое) имеет прямое или косвенное влияние на две организации | Доля в каждой должна составлять от четверти. В таком случае заинтересованным лицом будет считаться именно физическое лицо |

| Если лицо является единоличным управляющим организации | Или если такое лицо может назначать единоличного управляющего |

| Организации, в которых роль единоличных управляющих (например, директоров) | Выполняет одно и тоже лицо |

| Лица, состоящие в близких родственных отношениях | Например, это могут быть супруги, родители с детьми, опекуны с попечителями и так далее |

Для признания лиц взаимозависимыми достаточно наличия хотя бы одного фактора, то есть должен быть очевиден момент некоторой связи между сторонами, которая будет иметь некоторые последствия.

Ситуации, когда организация и физическое лицо связаны

Связь может наблюдаться не только в отношениях лиц одного типа, например, между физическими или между юридическими.

Гражданин и организация также могут иметь факторы, на основании которых они будут признаны взаимозависимыми.

Самый распространённый случай — это участие в доле организации. При этом размер доли должен составлять не менее двадцати пяти процентов.

В таком случае сделки между участником фирмы и гражданином попадают в раздел контролируемых. Ещё один вариант — если гражданин является единоличным управляющим организации.

Он сразу будет считаться взаимозависимым лицом со всеми вытекающими из этого факта последствиями.

Ещё одна возможная ситуация — у лица имеется возможность назначить единоличного управляющего или хотя бы половину членов коллегиального органа управления.

Гражданин и юридическое лицо могут быть признаны взаимозависимыми лицами на иных основаниях, но уже в судебном порядке.

Контролируемые сделки

Сделки между лицами, которые считаются взаимозависимыми, относятся к категории контролируемых. Это означает, что такие сделки, при наличии последствий в виде выгоды, подлежат особому контролю.

Стороны должны выполнить особые действия, чтобы в будущем не возникли проблемы. Помимо этого существуют иные типы сделок, которые признаются контролируемыми, например, если её сумма составляет более ста миллионов рублей, а одна из сторон использует ЕНВД.

При этом при наличии признаков контролируемой сделки сторонам нужно выполнить ряд действий:

- Анализ сделки на предмет отнесения её к контролируемой.

- Составление плана, анализ необходимой документации.

- Документирование, в том числе подача отсчёта по установленной форме.

Если необходимые действия не будут выполнены, в отношении к лицу будут применены соответствующие меры ответственности, предусмотренные действующим законодательством.

Ответственность за несообщение об участии в контролируемой операции

При любом участии в контролируемой сделке необходимо предоставить в налоговый орган отсчёт по форме, которая была утверждена Приказом ФНС от 27.07.2012 № ММВ-7-13/524. Сделать это нужно до двадцатого мая следующего года включительно.

https://www.youtube.com/watch?v=Xj7-tuAk8FQ

В отсчёте указываются признаки сделки, а также указывается, на основании каких факторов стороны считают, что сделка является контролируемой.

Вариантов три — заявитель решил так самостоятельно, имеются основания, указанные в кодексе или имеется вступившее в силу решение суда.

Если соответствующее уведомление не будет подано, то лицо должно будет оплатить штраф в размере пять тысяч рублей.

Также в отношении к лицу может быть применён штраф. Например, если цены не соответствуют рыночным, то он рассчитывается в процентном соотношении от выгоды, которую он мог бы получить, если бы цены соответствовали рыночным.

: важные нюансы

Размер санкции на данный момент составляет сорок процентов, а ранее он составлял двадцать процентов. Данное решение может быть обжаловано в установленном порядке.

Для этого потребуется наличие доказательств правильности позиции, например, анализ рыночных цен, если лицо считает, что они были применены правильно.

Взаимозависимые лица прямо определены в Налоговом кодексе Российской Федерации, однако отнести к данной группе можно и по иным факторам, но только на основании судебного решения.

Сделки между такими лицами относятся к контролируемым, что накладывает на стороны некоторые последствия, в первую очередь — виде подачи уведомления в Налоговую службу.

Невыполнения требований влечёт наложение мер ответственности в соответствии с действующим законодательством.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Взаимозависимые лица в налоговых правоотношениях

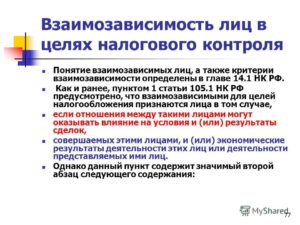

Чтобы разобраться, являются лица зависимыми, а отношения связанными, необходимо обратиться к налоговому законодательству России. Соответствующая глава 14. 1 с актуальными изменениями посвящена правилам определения взаимозависимых компаний и граждан; порядку расчета доли участия.

Облагаемая сумма дохода в 3 НДФЛ

Понятие взаимозависимых лиц по НК РФ устанавливает взаимную зависимость хозяйствующих субъектов как возможность непосредственного влияния на результаты/условия заключаемых сделок, финансовые результаты экономической работы бизнеса (стат. 105.1).

При этом в отношения могут быть вовлечены организации, предприниматели и физлица. Максимальное количество участников не ограничено, минимальное равно 2.

Признание лиц взаимозависимыми влечет повышенное внимание налоговых структур, анализ и контроль заключаемых сделок и применяемой системы ценообразования.

Важно! Если сотрудниками ИФНС лица признаются взаимозависимыми, налоговая получает право досконально проверить полноту определения налоговой базы, начислений по бюджетным платежам и расчетов с государством. Следовательно, контролируемые сделки нужно заключать очень внимательно, чтобы обосновать уровень цен в случае предъявления претензий со стороны налоговой инспекции, а также судебных органов.

Взаимозависимые лица в налоговых правоотношениях 2021

Правовой статус взаимозависимых лиц 2021 г. и более ранних периодов определялся на основании статей 20 и 40. До 2012 г.

широко применялась методика определения рыночной цены, при отклонении от которой больше чем на 20 % в любую сторону инспекторы могли пересчитывать объем налоговых начислений. По стат.

20 взаимозависимыми лицами для целей налогообложения признаются также влияющие на конечные результаты компании/физлица, но перечень таких субъектов расширен с 3 пунктов (стат. 20 НК) до 11 (стат. 105.1 НК).

Обратите внимание! По решению судов лица могут признаваться зависимыми даже при отсутствии оснований из п. 2 стат. 105.1, если выполняются условия влияния на результаты сделок согласно п. 1 стат. 105.1. Эта норма установлена п. 7 стат. 105.1 и п. 2 стат. 20.

Признаки взаимозависимых лиц

Характеристики взаимозависимых лиц в налоговом праве перечислены в стат. 105.1. Условия для контролируемости сделок приведены ниже. Помните о том, что именно эти критерии в первую очередь привлекают внимание налоговиков:

- Признаются зависимыми юридические лица при участии (прямом или косвенном) одного предприятия в другом с долей свыше 25 %.

- Гражданин и юр. лицо при условии прямого/косвенного участия физика в предприятии с долей свыше 25 %.

- Юр. лица при условии участия одного гражданина в каждом предприятии с долей свыше 25 %.

- Предприятие и гражданин при условии возможности влияния последнего на избрание руководящих лиц (минимум 50 %) юридического лица.

- Предприятия, руководящие лица которых сформированы из одних и тех же граждан (больше 50 % состава).

- Предприятия, советы директоров которых сформированы из одних и тех же граждан (больше 50 % состава).

- Предприятие и гражданин, являющийся директором юр. лица.

- Предприятия при условии назначения одного и того же гражданина их директором.

- Юридические/физические лица при условии участия каждой стороны в другой больше чем на 50 %.

- Граждане при условии непосредственного служебного подчинения один другому.

- Граждане в силу близких родственных связей (родители с детьми, супруги, сестры и братья и т.д.).

Согласно п. 6 стат. 105.1 взаимозависимыми в целях налогообложения лицами могут являться стороны, самостоятельно признающие себя таковыми по другим основаниям.

Примеры взаимозависимых лиц

Допустим, предприятие А владеет 40 % уставного капитала предприятия Б. В соответствии с подп. 1 п. 2 стат. 105.1 такие юр. лица признаются зависимыми по основанию – превышение минимальной доли в 25 % при участии одной организации в другой.

https://www.youtube.com/watch?v=e8SDU-LZ2GA

Алгоритм расчета доли участия регламентирует стат. 105.2 НК. Согласно законодательным требованиям определяется прямое и косвенное участие путем последовательного расчета предыдущего субъекта в каждом следующем. Разберем сказанное на примере.

Корректировка декларации 3-НДФЛ

Предположим, уставный капитал организации 1 равен 100000 руб., из которых организация 2 внесла 65000 руб. 15 из 20 акций организации 2 принадлежат организации 3, одним из учредителей которой выступает гражданин Фадеев И.Л. Его вклад составляет 25000 руб. из 60000 руб., ему же принадлежат оставшиеся 5 акций организации 2. Кто является взаимозависимыми лицами?

Рассчитаем долю участия Фадеева И.Л. в организации 1. Получаем такие виды связей:

Фадеев – организация 3 – организация 2 – организация 1 и Фадеев – организация 2 – организация 1.

При этом доля Фадеева в организации 3 = 41 % (25000 руб. из 60000 руб.); доля участия организации 3 в организации 2 равна 75 % (15 акций из 20); доля участия организации 2 в организации 1 = 65 % (65000 руб. из 100000 руб.). Доля участия Фадеева в организации 2 = 25 % (5 акций из 20).

Последовательно суммируем полученные значения:

41 % х 75 % х 65 % + 25 % х 65 % = 19,98 % + 16,25 % = 36,23 %, что говорит о взаимозависимости Фадеева И.Л. и организации 1 (больше 25 % по подп. 2 п. 2 стат. 105.1).

Налоговый вычет у взаимозависимых лиц

Вопрос оформления вычета между родственниками регулирует стат. 220, запрещая предоставление имущественного вычета в случае заключения сделки между лицами, признаваемыми зависимыми. При этом в качестве взаимозависимых сторон рассматриваются близкие родственники даже без условия влияния на результаты купли-продажи.

Сделки, заключенные в периоды до 2012 г., регулировались по старым правилам, согласно которым практически все родственные лица относились к зависимым. С 2012 г. подп. 11 п. 2 стат. 105.

1 был полностью конкретизирован список взаимозависимых родственников, что расширило возможности использования имущественных вычетов налогоплательщиками.

Сопоставление сведений сотрудниками ИФНС производится на основании баз регистрации актов родства.

Аренда между взаимозависимыми лицами

Запрета на заключение арендного договора между зависимыми сторонами законодательство РФ не содержит. К примеру, физлицо может сдавать в аренду предприятию помещения, при этом являясь единственным учредителем общества. Организация находится на ОСНО и правомерно может относить суммы за аренду на прочие расходы при определении прибыли.

Единственное на что нужно обратить внимание – это договорная цена, при установлении которой рекомендуется ориентироваться на рыночную стоимость идентичных объектов.

Если цена будет чрезмерно завышена, что позволит минимизировать налог на прибыль, это неминуемо вызовет интерес налоговиков. Подобные расходы могут быть признаны необоснованными, исключены из затрат предприятия.

В результате прибыль будет пересчитана и компании придется доплатить налоги, а также недоимку, пени и штраф.

Взаимозависимые лица – представительство в налоговых правоотношениях

В соответствии со стат. 26 НК представительство хозяйствующих субъектов в регулируемых государством правоотношениях может осуществляться через представителей. Подобными признаются законные или уполномоченные лица.

К законным ответственным представителям относятся сотрудники компании, располагающие соответствующими полномочиями в силу исполнения служебных функций. Возможность уполномоченного представительства должна быть подтверждена документально – в виде нотариально оформленной доверенности согласно требованиям ГК России.

При этом согласно действующему законодательству признание лиц взаимозависимыми не влечет последствий и каких-либо ограничений относительно представителей.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Взаимозависимые лица в налоговых правоотношениях в 2021 году

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2021 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними.

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

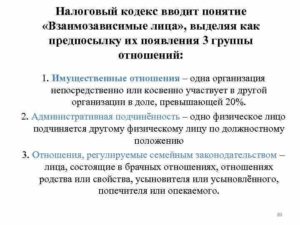

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

https://www.youtube.com/watch?v=5Nf0KQGSBIo

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Отчёт

Взаимозависимые лица

Энциклопедия МИП » Налоговое право » Налогоплательщики » Взаимозависимые лица

В Налоговом кодексе содержится расширенный перечень взаимозависимых лиц.

Эта категория появилась в ст. 20 НК РФ. Однако ее применение ограничивается оценкой сделок, заключенных до 2012 г. С тех пор закон претерпел существенные изменения и в НК РФ был включен раздел V.1, целиком посвященный вопросам регулирования налогообложения и признания лиц взаимозависимыми.

В результате чего, для целей повышения собираемости обязательных платежей, под контроль попало ценообразование в структурах холдингового типа, а также в случаях, когда стороны связывают родственные отношения.

Проверка этих обстоятельств и их установление может повлечь риски понести ответственность.

https://www.youtube.com/watch?v=pFeYCo2hmOA

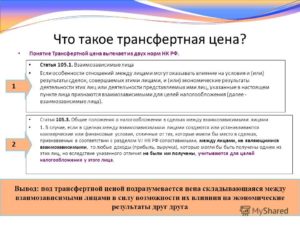

Определение таких субъектов дано в ст. 105.1 НК РФ. В соответствии с этой нормой, взаимозависимыми лицами признаются физические лица и организации, особенности отношений между которыми способны оказать влияние на условия сделок, а также их результаты, либо на экономические результаты деятельности представляемых ими лиц.

В качестве критериев рассматривается взаимосвязь, вытекающая из участия в уставном капитале, либо из заключенного соглашения, а также иные возможности влияния одного субъекта на решения и действия других. При этом закон не ставит такой статус в зависимость от наличия рычагов воздействия одного субъекта или их группы.

Основания для признания лиц взаимозависимыми

Перечень взаимозависимых лиц изложен в ч.2. ст. 105.1 НК РФ.

В соответствии с указанными положениями, к ним относятся следующие субъекты:

- юридические лица (АО, ООО и другие), если одна организация прямым или косвенным образом участвует в капитале другой. Обязательным условием является размер участия, превышающий четверть уставного капитала;

- физические лица, если они прямым или косвенным образом участвуют в уставном капитале организации. Размер участия также должен превышать четверть;

- организация (АО, ООО и другие), выступающая 3-м лицом, относительно других юридических лиц, являющихся сторонами сделки, которая прямым или косвенным образом обладает долей более четверти в каждой из них;

- организация или физическое лицо (физические лица), имеющие полномочия избрать или назначить единоличный орган управления или назначить не менее половины состава коллегиального органа управления юридические лица, а также совета директоров или наблюдательного совета;

- организации (АО, ООО и другие), если их единоличные либо не менее половины коллегиальных исполнительных органы, а также совета директоров, либо наблюдательного совета сформированы решением одного лица;

- если более половины коллегиальных органов управления или совета директоров юрлица сформированы одними и теми же физлицами, включая взаимозависимых лиц, указанных в последнем пункте (родственные отношения);

- к таким субъектам относится организация и ее руководитель;

- организации (АО, ООО и другие), в которых руководителем является один и тот же гражданин;

- организации совместно с физическими лицами или без таковых, если доля каждого предыдущего субъекта в каждом последующем более 50-ти %, в случае прямого участия.

- физические лица, если между ними есть отношения подчиненности по должности;

- физические лица, если между ними близкие родственные отношения (супруги, родители и дети, усыновители и усыновленные, полнородные и неполнородные братья и сестры). Также к этой категории относятся попечитель или опекун и подопечный.

Если речь не идет о прямом участии, то доли рассчитываются путем сложения всех участвующих взаимозависимых субъектов в юридическом лице (косвенное участие).

Эти нормы применяются только для целей налогового закона.

Лица, приравненные к взаимозависимым

Существуют сделки, участники которых приравниваются к взаимозависимым. В отношении них также возможна проверка. Они должны соответствовать критериям ст. 105.14 НК РФ. В соответствии с ней, таковыми являются следующие виды субъектов, участвующих в правоотношениях:

- посредники, не несущие риски по сделке и не осуществляющие другой деятельности. Считается что это может использоваться для целей снижения налогов;

- компании (ООО, АО и другие) и граждане, годовые обороты по договору между которыми составляют свыше 60 млн. рублей;

- стороны, если, как минимум, 1 из участников сделки имеет иностранный статус (нерезидент РФ, иностранные лица).

Помимо автоматических оснований для признания этого статуса, существует возможность самостоятельного признания лиц таковыми (уведомление налоговой инспекции). Кроме того, это может сделать суд, приняв соответствующее решение, если ситуация соответствует имеющемуся в законе определению.

Права взаимозависимых лиц

Более детальная проработка этого понятия связана с тем, чтобы взаимозависимые лица находились под контролем. Особый интерес для налоговых органов представляет соответствие цен в договорах рыночным.

https://www.youtube.com/watch?v=-nWoudOpbh8

Наряду с обычным набором прав, которые предоставлены любому налогоплательщику, таким субъектам предоставили ряд технических возможностей. Взаимозависимые лица вправе:

- признать себя таковыми в добровольном порядке, направив соответствующее уведомление;

- заплатить в добровольном порядке налоги исходя из базы, рассчитываемой не по договору, а в соответствии с рыночными расценками;

- заключить с налоговой инспекцией соглашение о ценообразовании;

- добиваться решения суда о признании действий налогового органа незаконными.

Последствия признания лиц взаимозависимыми и их обязанности

Взаимозависимые лица несут обязанности, связанные с последствиями их признания таковыми.

Главным результатом становится применяемый в отношении этих субъектов контроль рыночных цен (контролируемые сделки). Каждый договор между ними будет считаться таковой. Это значит, что эти субъекты должны будут вести их учет.

Лица признанные взаимозависимыми должны направлять в налоговую инспекцию уведомление о контролируемых сделках. В нем должны быт все совершенные операции такого типа. Оно должно подаваться ежегодно не позднее 20 мая.

В качестве целей служит учет субъектов, которые могут занижать платежи в бюджет, и их проверка.

Новые правила позволяют осуществлять контроль по следующим налогам:

- налог на прибыль;

- НДФЛ, касающийся доходов ИП, нотариусов и адвокатов;

- НДПИ;

- НДС, если юридическое лицо или ИП не является плательщиком этого налога или имеет освобождение.

В рамках проверок такие субъекты обязаны представлять всю документацию, касающихся рассматриваемых отношений. Если в ходе проверки будет установлено занижение налоговой баз, то доначисление платежей осуществит налоговый орган.

Если корректировка производится добровольно, то налогоплательщик должен подать уточняющую налоговую декларацию с соответствующими пояснениями.

В ситуациях, когда доначисление произошло после наступления срока уплаты налога или авансового платежа, на нарушителя возлагается обязанность уплатить пени, в том числе по решению суда. Также он может понести ответственность в соответствии с НК.

Операции между взаимозависимыми лицами

Сделки между взаимозависимыми лицами несут значительные риски. Если налоговый орган ставит такие предприятия на свой учет, то высока вероятность признания их контролируемыми. По правилам ст. 105.3 НК РФ, если сделка совершена лицами, не зависящими друг от друга, то ее цена признается рыночной.

А каким критериям должны соответствовать операции взаимозависимых лиц, чтобы ее стоимость оказалась рыночной? Для этого достаточно одного из предусмотренных условий:

- если договор заключен по итогам биржевых торгов. При этом к таковым не приравниваются случаи проведения торгов на право заключения муниципальных или государственных контрактов;

- если цену сделки устанавливает решение, вынесенное антимонопольным органом;

- если закон требует проведения оценки предмета сделки;

- если с ФНС заключено соглашение о ценообразовании и договор отвечает его условиям.

В отношении остальных сделок существуют риски доначисления обязательных платежей и штрафов. По этой причине предпринимателям, которых не устраивает проверка и ее результат, стоит готовиться к отстаиванию своих интересов и, возможно, добиваться устраивающего решения суда.

Как показывает практика, решение суда, вынесенное в пользу налогоплательщика, не является редкостью. Главное проявить внимательность и найти недочеты в работе налоговиков. Даже родственные отношения не обязательно служат доказательством занижения налоговой базы.

Конечно, существуют высокие риски не добиться нужных целей и проиграть, получив решение суда, обязывающее уплатить дополнительные налоги и понести ответственность, но закон предоставляет значительные возможности отстоять свои интересы.

Сделки между взаимозависимыми лицами подлежат контролю со стороны налогового органа, ведущего учет.

https://www.youtube.com/watch?v=60zjNr4BdjA

Именно он должен выявить занижение и выставить соответствующее требование. При рассмотрении таких дел, состав суда должен определить факт соблюдения процедуры, которую предусматривает закон. Сложившаяся практика позволяет говорить о 2-х ее обязательных элементах:

- проведена ли проверка соотношения рыночных цен и цены в сделке, по которой доначислены налоги и ее результаты;

- каков уровень отклонения от средневзвешенной цены.

В случае суда, будет проверено количество сделок, содержащих средневзвешенную цену. Если в материалах проверки будет единственный такой договор, то позиция налоговиков будет зыбкой, а ответственность может не наступить.

Другим моментом служит предельно формальный подход налоговых органов. На практике, изучая сделки между взаимозависимыми лицами, они принимают в расчет исключительно критерий цены, которую сдержит договор. При этом, инспекторы полностью игнорируют вопрос иных свойств реализуемых объектов.

Такие пробелы в работе часто встречаются в ситуации, когда учет по контролируемым сделкам осуществляется в отношении реализации объектов недвижимости. При этом налоговиками проводят проверку локации и индивидуальных качеств объекта, отличающих его от похожих, а также общих колебаний цен, присущих этому рынку.

Взаимозависимые лица в налоговых правоотношениях — 2021-2021

Взаимозависимые лица в налоговых правоотношениях 2021-2021 года — это субъекты, которые могут быть представлены как гражданами, так и организациями. Взаимозависимые лица, порядок их признания, а также нормы права, устанавливающие порядок возникновения правовых последствий сделок между ними, — предмет рассмотрения в настоящей статье.

Взаимозависимые лица для целей налоговых правоотношений в 2021-2021 гг. по НК РФ – это…

Взаимосвязанные лица и налоговое право РФ

Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

Каким образом лица признаются взаимозависимыми для целей налогообложения

Когда взаимозависимыми лицами признаются физлица

Итоги

Взаимозависимые лица для целей в налоговых правоотношений в 2021-2021 гг. по НК РФ – это …

Взаимозависимыми лицами для целей налогообложения российский законодатель называет 2 и более субъекта правоотношений, каждый из которых может оказывать влияние на заключение сделок другим или другими субъектами, а также на экономические результаты осуществляемой другим или другими субъектами деятельности (п. 1 ст. 105 НК РФ).

В соответствии с п. 2 ст. 105 НК РФ взаимозависимые лица для целей налогообложения — это:

- 2 юрлица, если одно владеет не менее чем 25% капитала другого;

- физлицо и юрлицо, если физлицо владеет более чем 25% капитала юрлица;

- 2 и более юрлица, если одно и то же физлицо владеет более чем 25% капитала в каждом из соответствующих юрлиц;

- физлицо и юрлицо, если у физлица есть полномочия по назначению директора либо не менее чем 50% руководящего состава юрлица;

- 2 и более юрлица, имеющие директоров (не менее чем 50% от состава руководства), назначенных одним и тем же физлицом;

- 2 и более юрлица, имеющие совет директоров, сформированный на 50% и более из одних и тех же физлиц;

- юрлицо и физлицо, если физлицо — директор юрлица;

- 2 и более юрлица, в которых директор — одно и то же физлицо;

- 3 и более юрлица, если первое владеет не менее чем 50% капитала второго при том, что второе владеет не менее чем 50% капитала третьего (которое, в свою очередь, может владеть не менее чем 50% капитала 4-го, и далее по аналогичной схеме);

- физлицо, а также два и более юрлица, если физлицо владеет не менее чем 50% капитала первого юрлица, которое владеет не менее чем 50% капитала второго юрлица (которое, в свою очередь, может владеть не менее чем 50% капитала 3-го, и далее по аналогичной схеме);

- 2 физлица, если одно в силу служебного положения подчиняется другому;

- близкие родственники — супруги, дети и родители, братья и сестры, опекуны и подопечные.

Доля близких родственников во владении капиталами одного и того же юрлица суммируется, и если она достигает указанных в перечне выше значений, то все они рассматриваются как субъекты взаимозависимых сделок (п. 3 ст. 105.1 НК РФ).

Взаимная зависимость лиц может устанавливаться в отдельных соглашениях между ними либо иной возможностью, предопределяющей влияние одного лица на другое (п. 1 ст. 105.1 НК РФ).

Взаимосвязанные лица и налоговое право РФ

Среди финансовых и юридических терминов часто используется понятие «взаимосвязанные лица». Данный термин в чем-то схож с понятием «взаимозависимые лица», но в налоговом праве он не используется.

https://www.youtube.com/watch?v=v2Upk6k20SA

Взаимосвязанные лица – субъекты, соответствующие хотя бы одной из перечисленных ниже характеристик:

- 1 лицо прямо (косвенно) контролирует другое;

- один или несколько сотрудников работают в нескольких организациях, например директором в 1-й и 2-й компании является один и тот же человек;

- несколько юрлиц связаны договорными правоотношениями и совместно работают с целью получения прибыли, включая расходы и убытки;

- работник и работодатель;

- 2 компании контролируются третьим лицом;

- 2 лица прямо или косвенно контролируют третье лицо;

- лица являются родственниками или членами одной семьи.

Понятие взаимосвязанности лиц приведено в ст. 37 приложения 1 к Таможенному кодексу Евразийского экономического союза. Один из критериев, предопределяющих возникновение соответствующих последствий, — контролируемость сделок с участием взаимозависимых лиц. Изучим данный аспект подробнее.

Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

Итак, сделка с участием взаимозависимых субъектов может иметь правовые последствия, если будет признана контролируемой. Это будет означать, что ФНС обратит на нее пристальное внимание и изучит на предмет необоснованного занижения или завышения сумм, передаваемых от одного субъекта к другому. Отклонения в ценах сделки между взаимозависимыми лицами могут использоваться:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- для занижения налоговой базы в целях уменьшения сумм налога;

- завышения налоговой базы в целях исчисления более крупного вычета.

Контролируя сделку, ФНС вправе осуществлять корректность исчисления налогов:

- на прибыль;

- НДФЛ (для ИП);

- НДПИ;

- НДС.

Так, сделка не будет признана контролируемой, если, к примеру, оба взаимозависимых лица работают по упрощенке. Но если первое использует УСН, а второе — ОСН, а годовые обороты по контракту превышают 60 млн руб., то ФНС будет контролировать соответствующую сделку (п. 3 ст. 105.14 НК РФ).

Кроме того, если одна сторона сделки — спецрежимник, а обороты по контракту превышают 100 млн руб. в год, то ФНС тоже будет контролировать соответствующую сделку (подп. 3 п. 2 ст. 105.14 НК РФ, п. 3 ст. 105.14 НК РФ).

Отметим, что в случае, если спецрежимник-«упрощенец» является продавцом (поставщиком) по сделке, при превышении выручки 150 млн руб. (лимит в 2021 году) он будет рассматриваться ФНС как субъект уплаты налогов на ОСН.

И с того момента налоговики будут контролировать его сделки на общих основаниях.

Мы изучили вопрос о том, как проходят сделки между взаимозависимыми лицами. Подробности см. здесь.

Критерии признания сделок контролируемыми указаны в пп. 1–3 ст. 105.14 НК РФ.

Ознакомиться с данными критериями можно здесь.

В свою очередь, в п. 4 ст. 105.14 НК РФ содержатся критерии непризнания сделок контролируемыми. Полезно обратить внимание на письмо ФНС от 2.11.2012 № ЕД-4-3/18615. В нем ведомство предупреждает налогоплательщиков о том, что будет:

- контролировать любые сделки взаимозависимых лиц, дающие повод говорить об установлении в контрактах нерыночных цен в целях уклонения от налогов;

- проводить камеральные проверки с использованием методов выявления необоснованной налоговой выгоды плательщика в соответствии с нормами гл. 14.3 НК РФ.

На практике это может означать доначисление налогов в порядке, установленном гл. 14.2 НК РФ (в частности, на основании п. 5 ст. 105.3 НК РФ).

Однако если налогоплательщик решит оспорить подобные активности ФНС в суде, у него есть хорошие шансы отстоять свою позицию. Дело в том, что ВС РФ в решении от 1.02.

2021 № АКПИ15-1383 фактически установил, что ФНС не имеет необходимых полномочий для проверки цен, устанавливаемых взаимозависимыми лицами по неконтролируемым сделкам.

Подобные оценки действий ФНС можно встретить и в других судебных прецедентах.

Каким образом лица признаются взаимозависимыми для целей налогообложения

Взаимозависимость лиц может устанавливаться:

- в силу положений закона (на основании критериев, рассмотренных нами выше);

- в порядке самостоятельного признания лицами своей взаимной зависимости;

- по решению суда.

Взаимозависимыми лицами для целей налогообложения признаются не только субъекты бизнеса, но также и физлица. Изучим данный аспект подробнее.

Когда взаимозависимыми лицами признаются физлица

Юрисдикция НК РФ в части регулирования сделок между взаимозависимыми лицами также распространяется на граждан, не зарегистрированных как ИП и не имеющих отношения к деятельности хозяйственных обществ. Так, в соответствии с подп. 11 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются близкие родственники — об этом мы сказали выше.

https://www.youtube.com/watch?v=ZxuaoBIZRw4

Присутствие в НК РФ указанной нормы означает, в частности, что взаимозависимые физлица не могут пользоваться налоговыми вычетами на основе сделок, заключаемых между собой (п. 5 ст. 220 НК РФ). Так, например, человек не вправе оформлять имущественный вычет, купив жилье у родственника (даже если сделка сопровождается реальными денежными расчетами и уплатой НДФЛ продавцом).

Итоги

Взаимозависимыми лицами в налоговых правоотношениях могут быть как физлица, так и организации.

Если речь идет о сделках только с участием физлиц (не имеющих статуса ИП), то их взаимная зависимость является препятствием для пользования установленными НК РФ налоговыми вычетами.

Взаимозависимые юрлица (а также физлица, имеющие отношение к их деятельности и те, что находятся в служебной субординации) могут иметь ограничения в части определения финансовых условий заключения сделок, если соответствующие правоотношения будут признаны контролируемыми.

Кроме того, если ФНС посчитает, что сделки, не являющиеся контролируемыми, заключаются между взаимозависимыми бизнес-структурами в целях получения ими необоснованной налоговой выгоды, то может устроить проверку и доначислить налоги. Но у налогоплательщиков есть хорошие шансы оспорить подобные действия ФНС в судебном порядке.

Узнать больше о нюансах взаимозависимых сделок вы можете в статьях: