Добавлено в закладки: 0

Что такое расчёты по инкассо? Описание и определение понятия

Расчёты по инкассо – это банковская операция, которая осуществляется банком по поручению клиента на основе расчетных документов по получению от плательщика платежа. Платежные требования и инкассовые поручения предъявляет взыскатель (получатель) средств.

Оплата инкассовых поручений проводится в бесспорном порядке, то есть без распоряжения плательщика. Платежные требования можно оплатить, как в безакцептном порядке, так и по распоряжению плательщика (с акцептом).

Расчетные документы оплачивает плательщик по мере поступления денежных средств на его счет в очередности, которая установлена законом.

Банк соответственно с законодательством несет перед клиентом ответственность за невыполнение поручения клиента по получению платежа или его ненадлежащее исполнение. Также предусматривают ответственность банков, являющихся эмитентами, за невыполнение требований, которые касаются проверки расчетных документов.

- Типы расчетов по инкассо

- Стадии инкассо во время международных расчетов

- Недостатки формы расчетов по инкассо

- Основания расчётов по инкассо

- Схема документооборота при использовании расчетов платежными акцептованными требованиями

- Что такое инкассо. Функции, плюсы и минусы инкассо

- Что такое инкассо?

- Преимущества и недостатки инкассо

- Разновидности

- Участники инкассо

- Этапы расчетов по инкассо

- Когда инкассо становится эффективным?

- Что такое инкассо — Деньги и финансы простым языком

- Особенности инкассовых операций и их предназначение

- Предназначение инкассовых операций может быть связано:

- В инкассовых операциях задействованы банки и компании-партнеры:

- Виды инкассо

- Документарное инкассо может использоваться:

- Схема осуществления инкассовых расчетов, как правило, выглядит так:

- К таковым относят:

- Инкассо и аккредитив

Типы расчетов по инкассо

Простое (чистое) инкассо — это операция получения денежных средств банком с третьего лица на основе платежного требования, которое выставлено клиентом.

Документарное (коммерческое) инкассо — это операция, при которой банк плательщику предъявляет документы, которые получены от клиента, и передает данные документы, если получен платеж.

К отрицательным моментам системы расчетов по инкассо возможно отнести разрыв во времени (иногда значительный) меж получением платежа и отгрузкой товара и недостаточная надежность в уплате.

Для того, чтобы преодолеть существующие недостатки используют инкассо с банковской гарантией для того, чтобы увеличить надежность платежа и телеграфное инкассо, которое дает возможность в значительной степени уменьшить разрыв во времени меж зачислением денег на счет продавца и отгрузкой товара.

Инкассо — это банковская посредническая операция по передаче денег через банк от плательщика к получателю с зачислением данных средств на счёт получателя. Банки за исполнение инкассо берут комиссионные.

Инкассо — это расчётная банковская операция, при помощи которой банк, являющийся экспортером по инкассовому поручению собственного клиента получает на основе расчётных документов денежные средства, которые причитаются клиенту от плательщика за товарно-материальные ценности, которые отгружены в адрес плательщика и оказаны услуги и зачисляет данные средства на банковский счёт клиента.

Стадии инкассо во время международных расчетов

- Передача инкассодателем-экспортером банку инкассового поручения и товарных документов, которые приложены к нему

- Передача инкассового поручения банком экспортера банку, являющемуся корреспондентом, в стране импортера

- Банк, являющийся корреспондентом, предъявляет в стране импортера товарные документы плательщику-импортеру и выдает их ему против суммы платежа, которая указана в инкассовом поручении

- Сумма платежа, которая получена от импортера переводится за счет экспортера банком, являющимся импортером, в банк инкассового поручения, который её зачисляет на счет экспортёра

Инкассо может быть документарным и чистым.

Чистое инкассо — это инкассо финансовых документов (простые и переводные векселя, чеки и прочие документы, которые используются для получения платежей), когда их не сопровождают коммерческие документы.

Документарное инкассо — это инкассо финансовых документов, которые сопровождаются коммерческими документами (страховые и транспортные документы, счета и так далее) и инкассо лишь коммерческих документов.

Документарное инкассо в международной торговле является обязательством банка по поручению экспортёра получить от импортёра сумму платежа по контракту против передачи товарных документов последнему и перечисление её экспортёру.

Международная торговая палата в 1978 г. издала «Унифицированные правила по инкассо», к которым банки многих стран присоединились.

Недостатки формы расчетов по инкассо

- Разрыв во времени меж передачей в банк документов, отгрузкой товара и получением платежа (а он может быть довольно длительным, что замедляет оборачиваемость средств экспортёра;

- Отсутствие в оплате документов надежности (может оказаться неплатёжеспособным или отказаться от уплаты товарных документов к моменту их прибытия в банк импортёра).

Эти недостатки преодолеваются при помощи использования телеграфного инкассо, который позволяет уменьшить нежелательный временной разрыв и за счёт использования инкассо с выданной предварительно банковской гарантией, что дает возможность создать надёжность платежа, которая близка к той, которая появляется по безотзывным аккредитивам.

https://www.youtube.com/watch?v=wLhBA_Un6AM

Расчеты по инкассо являют собой банковскую операцию, при помощи которой банк (банк, являющийся эмитентом) за счет и по поручению клиента на основе расчетных документов производит действия по получению платежа от плательщика. Для того, чтобы осуществить расчеты по инкассо банк, являющийся эмитентом, имеет право привлекать еще один банк, являющийся исполнителем.

Основания расчётов по инкассо

Расчеты по инкассо производят на основе:

- инкассовых поручений, уплата которых проводится в бесспорном порядке без распоряжения плательщика;

- платежных требований, уплата которых может проводиться без распоряжения плательщика (в безакцептном порядке) или по его распоряжению (с акцептом).

Инкассовые поручения и платежные требования предъявляет получатель средств (взыскатель) к счету плательщика через банк, который его обслуживает.

Платежное требование — это расчетный документ, который содержит требование получателя средств (кредитора) по главному договору к плательщику (должнику) об оплате через банк определенной денежной суммы.

Платежные требования используют при расчетах за доставленные товары, оказанные услуги, исполненные работы и в других ситуациях, которые предусмотрены главным договором. Расчеты при помощи платежных требований можно осуществлять без акцепта плательщика и с с предварительным акцептом.

Акцепт — это письменное согласие плательщика на то, чтобы осуществить платеж с его текущего или расчетного счета. Зависимо от полноты акцептуемой суммы отличают акцепт частичный и полный.

Акцепт зависимо от времени дачи согласия может являться предварительным (сначала дают согласие на оплату, а потом последует платеж) и следующий (акцептант может от оплаты отказаться после списания с его счета денег). По форме можно выделить акцепт отрицательный и положительный.

При позитивном акцепте согласие дают в письменной форме, а при негативном согласие является данным, когда акцептант не заявил в установленный срок об отказе от уплаты. Значение акцепта в том, что он позволяет плательщику проверить выполнение условий договора поставщиком.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты».

Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта.

Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

В расчетах методом платежных требований используют предварительную форму акцепта. Срок для проведения акцепта определяют стороны по договору и составляет, как правило, три рабочих дня.

Инкассовое поручение — это расчетный документ, на основе которого проводится списание денег в бесспорном порядке со счетов плательщиков. Инкассовые поручения используются в таких ситуациях:

- в ситуациях, которые предусмотрены сторонами по основному договору, при условии предоставления банку, который обслуживает плательщика, права на списание денег со счета плательщика без распоряжения;

- для взыскания по исполнительным документам;

- когда бесспорный порядок взыскания денег устанавливается законодательством, в том числе для взыскания денег органами, которые исполняют контрольные функции.

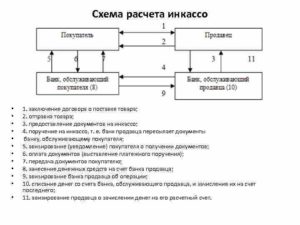

Схема документооборота при использовании расчетов платежными акцептованными требованиями

1. соглашение-договор с указанием формы расчетов платежными требованиями;

2. Передача товара, отгрузка продукции;

3. Платежное требование об оплате на инкассо и документы на отгрузку;

4. Передача для акцепта платежного требования;

5. Акцепт и передача для оплаты в банк платежного требования;

6. Перечисление денег в оплату платежного акцептованного требования;

7. Зачисление на расчетный счет поставщика средств ;

8. Выписка из расчетного счета;

9. Выписка о зачислении платежа из расчетного счета

Мы коротко рассмотрели расчёты по инкассо: стадии, недостатки, основания, схему. Оставляйте свои комментарии или дополнения к материалу

Что такое инкассо. Функции, плюсы и минусы инкассо

Предприятие постоянно участвует в расчетах с поставщиками, покупателями. Форма выдачи средств может быть самой разной. Инкассо представляет собой одну из разновидностей расчетов. В данной операции будет задействовано банковское учреждение.

Что такое инкассо?

Инкассо – это форма расчета между предприятием и поставщиками/производителями. Средства передаются через банк. В рамках операции деньги могут проходить через один или два банка. В первом случае они напрямую направляются в банк поставщика, во втором – передаются в банк производителя с последующим направлением в банк получателя. Форма расчетов отличается характерными признаками:

- операция инициируется получателем денег. Лицу нужно обратиться в свое банковское учреждение с поручением о получении средств;

- деньги будут списаны со счета производителя. Списание может выполняться как по договоренности с отправителем, так и без нее;

- расходы, которые сопровождают инкассо, несет поставщик/производитель.

Инкассо актуально при уже сложившихся отношениях между предприятием и его партнером. Участники должны быть уверены друг в друге, так как данный метод передачи средств имеет определенные риски.

Преимущества и недостатки инкассо

Среди преимуществ формы расчетов можно выделить надежность сделки для получателя. Продукция находится у поставщика или производителя до тех пор, пока предприятие не проведет оплату. Среди прочих преимуществ можно отметить следующие моменты:

- Финансовая доступность банковской операции.

- Гарант передачи требуемой сопроводительной документации в установленные сроки.

- Юридическая прозрачность.

Однако у инкассо есть и немало минусов:

- Средства замораживаются на счету отправителя до завершения всех этапов сделки. Данные этапы включают в себя отгрузку продукции, подготовку и передачу сопроводительной документации в банк. Процедура может занять много времени.

- Получатель рискует в рамках данной операции. Нет никаких гарантий того, что деньги будут находиться на счетах отправителя на момент завершения сделки.

- Производителю или поставщику придется тратить средства на обеспечение хранения продукции, которая фигурирует в сделке.

К СВЕДЕНИЮ! Инкассо не получило широкого распространения в России. Это может быть связано с общей юридической неосведомленностью и недостатками подобной формы расчетов.

Разновидности

Инкассо подразделяется на два типа:

- Чистое. В рамках операции используются только платежные бумаги: чеки, векселя. Сопроводительная документация не предоставляется.

- Документарное. В обязательном порядке в банковское учреждение отправляются документы, по которым можно установить факт доставки: накладные, транспортные бумаги, различные счета.

Наиболее востребованным является документарное инкассо, так как оно удовлетворяет требованиям всех сторон. Поставщик получает вознаграждение по договору, а предприятие – сопроводительную документацию.

ВАЖНО! Получатель несет наибольшие риски. Обезопаситься от них можно при помощи банковской гарантии, а также с помощью проверки платежеспособности отправителя.

Участники инкассо

В расчетах вида инкассо принимают участие следующие стороны:

- получатель. Инициирует расчеты по инкассо. Является лицом, которое получает средства от отправителя;

- отправитель. С его счета будут сняты средства. Является получателем сопроводительной документации по осуществляемой сделке;

- банк-ремитент. Банковское учреждение получателя, которому была поручена обработка платежа;

- инкассирующий банк. В качестве него может выступать любое банковское учреждение, которое не является ремитентом. К примеру, это может быть банк, располагающийся в стране отправителя. Финансовое учреждение будет заниматься обработкой платежа и предоставлением сопроводительной документации.

Операция может проводиться через один банк. Это удобно, если расчеты проводятся внутри страны. Инкассо может также применяться в рамках международных переводов.

Этапы расчетов по инкассо

Рассматриваемая форма расчетов подразделяется на ряд ступеней, в процессе прохождения которых нужно предпринять определенные действия. Этапов достаточно много, а потому переводы через инкассо считаются длительными. Выделим ключевые этапы операции:

- Заключение договора между сторонами, в котором оговаривается порядок расчетов. Указываются сведения о банках, через которые будут переведены деньги.

- Продукция по договору доставляется предприятию.

- Поставщик получает сопроводительную документацию, транспортные бумаги. Оговоренный комплект документов отправляется в банк-ремитент.

- Проводится проверка документации, после чего бумаги направляются в банк предприятия.

- Отправитель проводит проверку бумаг. Деньги могут быть переведены поставщику только в том случае, если предоставлен полный пакет документов, подтверждающих факт поставки.

- Предприятием оплачивается платежное инкассовое поручение. Альтернативный вариант – акцептирование расходов.

- Сопроводительная документация поступает в распоряжение отправителя только при полной оплате по платежному поручению.

Операция может быть проведена без участия сопроводительной документации. Но подобные случаи крайне редки. Обычно предприятие нуждается в документах для проведения учета. Кроме того, они являются подтверждением поставки и выполнения условий договора поставщиком.

К СВЕДЕНИЮ! Перевод средств между странами по рассмотренной схеме должен соответствовать международным правилам, касающимся работы финансовых институтов. Разработаны они были в 1936 году. Первоначальная версия претерпела значительные изменения.

Последняя редакция правил проводилась в 1995 году. Перевод осуществляется в соответствии с международными стандартами. Однако возможны исключения: иные правила одного из государств или заключенный договор между сторонами, не вписывающийся в установленные стандарты.

Когда инкассо становится эффективным?

Расчеты по инкассо имеет смысл проводить при наличии следующих обстоятельств:

- Доверительные отношения между отправителем и получателем.

- Отсутствие ограничений по импорту.

- Сложность получения лицензий.

- Стабильное государственное положение в сферах права и экономики.

Итак.

Инкассо – вид переводов между сторонами, осуществляемый через банковское учреждение. С помощью подобных расчетов отправитель получает сопроводительные документы, а поставщик – деньги по договору.

Если сторонами было принято решение о применении инкассо, то имеет смысл прописать данный пункт в договоре. Стопроцентные гарантии при переводах не предоставляются, а потому не рекомендуется выбирать их при взаимодействии с новым партнером.

Метод расчетов подходит больше для сторон, которые давно и успешно сотрудничают друг с другом.

Что такое инкассо — Деньги и финансы простым языком

Инкассо – это безналичный способ расчетов между двумя сторонами или банковская операция, при выполнении которой банк выступает в качестве посредника между клиентом (также государством) и плательщиком по перечислению денежных средств. Согласно международной банковской терминологии, должник в данном случае будет выступать импортером, а клиент кредитной организации – экспортером.

Все инкассовые операции осуществляются банком по поручению экспортера и за его счет. Расчеты посредством инкассо регламентируются Унифицированными правилами Международной торговой палаты, которые вступили в силу в 1996 году. Это 522-я публикация МТП.

Особенности инкассовых операций и их предназначение

В общих случаях применения инкассовых операций требуется заключение договора между банком и сторонами коммерческих отношений относительно осуществления расчетов.

Заключение договора не требуется исключительно в том случае, если поручение исходит от государства. Речь идет о налоговых платежах и взносах, таможенных пошлинах, выплатах по исполнительным листам, прочее.

Предназначение инкассовых операций может быть связано:

- с получением акцепта (перечислением платежа);

- передачей документов против акцепта (платежа);

- передачей документов при возникновении прочих условий.

В инкассовых операциях задействованы банки и компании-партнеры:

- клиент банка — собственно доверитель, который поручает выполнение операций по инкассо своей кредитной организации;

- банк-ремитент – доверенная кредитная организация;

- представляющий банк – та кредитная организация, которая фактически получает платежи от плательщика;

- инкассирующий банк – другая кредитная организация, которая не относится к первой и второй категории (банку-ремитенту, представляющему банку), но участвует в инкассовой операции;

- плательщик – физическое или юридическое лицо, которое получает документы по инкассовому поручению.

Виды инкассо

Инкассо встречается в двух видах: чистом и документарном. Документарным инкассо называют таковое, что требует обязательного представления коммерческих документов, которые могли бы подтвердить факт поставки. Это могут быть счета, страховые свидетельства, накладные и транспортные документы.

Документарное инкассо может использоваться:

- в международной практике – в качестве посреднической операции банка, при выполнении которой требуется обеспечить передачу документов на товар от экспортера импортеру против платежа последнего с дальнейшим перечислением их на счет экспортера;

- в международной торговле – выражается в поручении экспортером банку, связанном с получением от импортера суммы платежа по контракту против представления последнему товарных документов, наличие которых определено инкассовым поручением. Далее сумма перечисляется экспортеру и не подразумевает установления финансовых обязательств со стороны кредитных организаций.

Чистое инкассо – представляет собой инкассо с использованием и направлением в банк только платежных документов, в том числе, чеков, векселей, прочее. При таком инкассо коммерческая документация (товарораспорядительные, товаросопроводительные документы) не используется.

Схема осуществления инкассовых расчетов, как правило, выглядит так:

- При заключении партнерами контракта, предусматривающего инкассовые операции, оговариваются условия оплаты с указанием обслуживающих их банков;

- Далее производится отгрузка товаров, сторонам направляются транспортные документы;

- Подготовленный поставщиком пакет коммерческих документов, в который могут также войти и финансовые документы (по согласованию с кредитной организацией), передается банку-ремитенту наряду с инкассовым поручением;

- Банк, в свою очередь, проводит проверку в отношении полученных документов, сравнивая указанные в них реквизиты с теми, что указаны в инкассовом поручении;

- Проверенные документы передаются банком-ремитентом инкассирующему банку, а затем покупателю-должнику;

- При получении акцепта банк покупателя переводит средства и коммерческие документы в банк-ремитент.

К таковым относят:

- длительное пребывание средств покупателя в состоянии «заморозки», ведь с момента отгрузки товара до фактической передачи документов в банк проходит очень много времени;

- существует вероятность нехватки средств на счету у покупателя;

- доставка товара происходит раньше, чем поступает оплата плюс сопроводительные документы, что отражается на моменте вынужденного хранения покупателем (поставщиком – исходя из условий контракта) товаров и связанной с этим лишней тратой средств.

Рассматриваемые недостатки часто являются причиной отказа участников коммерческих отношений от применения инкассовых расчетов. Несмотря на другие свои преимущества, такие как установление гарантий получения необходимых документов в установленный срок и юридическую прозрачность сделки, вид взаимодействия инкассо не приобрел популярность в России. Поэтому инкассо больше применяется в коммерческих отношениях на международной торговой площадке.

Инкассо и аккредитив

Поскольку расчеты по инкассо требуют определенного времени, в течение которого существует вероятность выражения импортером отказа от поставки товара ввиду возникших финансовых трудностей, такой способ является менее надежным в сравнении с расчетами посредством аккредитива.

Достаточно часто экспортер приходит к согласию относительно применения инкассовой схемы только при наличии банковской гарантии.

В отличие от аккредитивов инкассо применяется также в тех случаях, когда между покупателем и продавцом сложились доверительные отношения и существует определенная уверенность в платежеспособности.