Издержки производства включают в себя всевозможные расходы и денежные траты, которые нужно будет осуществлять для создания товара. Для любой компании они выступают в качестве оплаты купленных факторов производства, то есть покрывают оплату материалов, зарплаты сотрудников, амортизацию, а также расходы, которые относятся к управлению производством.

После реализации товара предприниматель получает денежную выручку, часть которой должна полностью компенсировать вышеуказанные издержки, в то время как другая дает ту прибыль, ради которой это производство и организовывалось.

- Альтернативные издержки — что это?

- Как их оценивать?

- Что делать с массовой подукцией?

- Особенности

- В чем различия между неявными и явными издержками?

- Что такое неявные издержки?

- В чем различия между экономическими и бухгалтерскими издержками?

- Внешние и внутренние издержки

- Средние издержки

- Временные издержки

- Альтернативные издержки

- Характер изменения альтернативных издержек

- Экономическая эффективность по Парето

- 1.2 Альтернативные издержки

- f2. Альтернативные и неальтернативные издержки

- f1 Понятие альтернативных издержек. Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде

- f1. Издержки фирмы в краткосрочном периоде. Общие, средние и предельные издержки

- Альтернативные издержки и проблема выбора. Закон возрастающих альтернативных издержек

- 1.2 Альтернативные концепции инфляции

- 4. Альтернативные издержки и предельные величины

- Глава 3. Альтернативные издержки

- 1.1.3. Постоянные издержки, переменные издержки и безвозвратные издержки

- 2.1 Явные и неявные издержки. Экономические и бухгалтерские издержки и прибыль

- f3. Альтернативные источники энергии

- f7.2 Альтернативные издержки

- f2. Альтернативные издержки экономического выбора

- 2.2 Альтернативные издержки и предельные величины

- Альтернативные издержки производства. Факторы, как рассчитать

- Что такое альтернативные издержки

- Альтернативные издержки и экономическая теория

- Закон возрастания альтернативных издержек

- Применение теории альтернативных издержек

- Главное

- Что такое альтернативные издержки?

- Что входит в альтернативные издержки?

- Главные отличия неявных и явных издержек

- Отличия экономических и бухгалтерских издержек

Альтернативные издержки — что это?

Преимущественная часть издержек производства включает в себя применение различных производственных ресурсов.

При этом если определенные производственные ресурсы можно использовать в одном месте, их не получится использовать в другом, потому что они отличаются такими свойствами, как ограниченность и редкость.

К примеру, те деньги, которые нужны для приобретения домны для изготовления чугуна, не могут одновременно тратиться на изготовление кирпича. Таким образом, если какой-то ресурс начинает использоваться в той или иной сфере, теряется возможность применить его другим образом.

Таким образом, любое решение об изготовлении определенной продукции предусматривает полный отказ от применения тех же ресурсов для того, чтобы производить какие-то другие типы продукции. Именно этот тип издержек и носит название «альтернативные издержки». И именно их следует учитывать в процессе ведения учета работы любого предприятия.

Альтернативные издержки — это траты на изготовление определенного товара, которые оцениваются с точки зрения утерянной возможности применения этих ресурсов по другому назначению.

Как их оценивать?

Для того чтобы выяснить, как нужно их оценивать, можно в качестве примера взять Робинзона, который проживал на необитаемом острове. Как ни странно, но даже в этом случае есть альтернативные издержки.

К примеру, возле своей хижины он начал выращивать кукурузу и картофель. Земельный участок является ограниченным с одной стороны океаном, с другой – джунглями, а с третьей присутствуют скалы.

В этих условиях Робинзон принимает решение расширить производство кукурузы, но у него есть только один вариант реализовать это – увеличить площадь, которую будет занимать кукуруза, посредством сокращения той площади, которая на данный момент занята картофелем.

В данном случае альтернативные издержки производства каждого следующего початка кукурузы в данном случае уже могут выражаться в клубнях картофеля, которые он недополучил, применяя картофельный земельный ресурс для взращивания кукурузы.

Что делать с массовой подукцией?

Данный пример касается только двух продуктов, но что нужно делать, если их сотни или даже тысячи? Именно в этом случае альтернативные издержки измеряются в деньгах, при помощи которых обеспечивается соизмерение всей остальной продукции. Для их определения и подсчета нанимается квалифицированный специалист, который сможет их просчитывать, а также отмечать любые изменения и их последствия.

Особенности

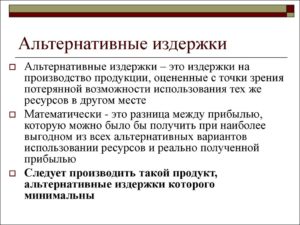

Альтернативными издержками можно назвать разницу между прибылью, которую компания могла бы получить в случае самого выгодного среди всех реальных альтернативных вариантов использования ресурсов, и реальной полученной прибылью. Однако и здесь есть несколько особенностей.

Не все затраты предпринимателя можно назвать альтернативными издержками. При любом способе применения ресурсов издержки, которые на себе несет компания-производитель в безусловном порядке, вряд ли можно будет назвать альтернативными. Такие неальтернативные издержки не принимают никакого участия в процессе экономического выбора.

В чем различия между неявными и явными издержками?

Если рассматривать вопрос с экономической точки зрения, концепция альтернативных издержек предусматривает их распределение на две группы: неявные и явные.

https://www.youtube.com/watch?v=-_RJ6HH7LjA

Явные издержки представляются в виде денежных платежей в сторону поставщиков различных факторов производства, а также необходимых промежуточных изделий. В частности, можно выделить несколько явных издержек:

- Альтернативные издержки в виде оплаты труда рабочих.

- Денежные затраты на приобретение или же аренду всевозможного оборудования, станков, зданий, сооружений.

- Внесение оплаты за различные транспортные расходы.

- Погашение коммунальных платежей.

- Оплата всевозможных услуг банков и страховых.

- Оплата услуг поставщиков материальных ресурсов.

Что такое неявные издержки?

Неявные издержки альтернативного выбора — это всевозможные издержки применения ресурсов, которые принадлежат данной компании, то есть представляют собой неоплачиваемые издержки.

Их можно представить следующим образом:

- Платежи, которые компания могла бы получить, если бы использовала принадлежащие ей ресурсы более выгодно. В частности, сюда можно отнести также зарплату, которую мог бы регулярно получать предприниматель, если бы работал в другом месте, недополученную прибыль, процент на капитал, который был вложен в различные ценные документы, а также рентные платежи на используемую землю.

- Нормальная прибыль в качестве минимального вознаграждения предпринимателю, которое удерживает его в определенной отрасли. К примеру, если человек занимается производством авторучек, и считает вполне приемлемым получать нормальную прибыль в размере 15% от того капитала, который он вложил. При этом если производство авторучек будет предоставлять предпринимателю меньше данной прибыли, то в таком случае он должен будет переместить свой капитал в другие отрасли, которые предоставят ему хотя бы нормальную прибыль.

- Закон альтернативных издержек неявного типа предусматривает то, что для собственника капитала в качестве неявных издержек выступает прибыль, которую он бы мог получить, если бы вложил собственный капитал не в это, а в какое-то другое дело. К примеру, для крестьянина, который представляет собой собственника земли, в качестве таких неявных издержек можно выделить арендную плату, которую он мог бы получать, если бы эта земля была бы сдана им в аренду.

Таким образом, альтернативные издержки производства в соответствии с западной экономической теорией включают в себя доход предпринимателя, причем он рассматривается в качестве платы за риск, которой предприниматель вознаграждается, а также стимулируется на удержание собственных финансовых активов в данном предприятии, не отвлекая их на реализацию каких-либо других целей.

В чем различия между экономическими и бухгалтерскими издержками?

Издержки производства, которые включают в себя среднюю или нормальную прибыль, представляют собой различные экономические издержки.

Экономическими, или же различными временными издержками, в современной теории считают расходы компании, которые осуществляются в условия принятия самых лучших хозяйственных решений касательно использования ресурсов.

Именно это — тот идеал, к которому компания должна максимально возможно стремиться. Конечно, реальная картина построения общих издержек является немного другой, потому что любой идеал будет труднодостижимым.

Стоит отметить, что экономические издержки не являются равнозначными тем, которыми оперирует бухучет. В бухгалтерские издержки не входит прибыль предпринимателя, что отражается на таком показателе, как кривая производственных возможностей.

Альтернативные издержки производства, которыми оперирует экономическая теория, в сравнении с бухгалтерским учетом отличаются оценкой внутренних издержек. Последние, в свою очередь, связаны с затратами, осуществляемыми за счет применения собственной продукции в процессе производства.

К примеру, определенная часть от выращенного урожая зерна применяется для того, чтобы засеять земельные площади фирмы. Такое зерно компания будет использовать для внутренних нужд, вследствие чего его не оплачивает.

https://www.youtube.com/watch?v=cISzJ9RqZsg

В бухгалтерском учете внутренние издержки должны учитываться в соответствии с себестоимостью. Однако с точки зрения ценообразования выпущенного товара подобные альтернативные издержки нужно оценивать по рыночной цене затрачиваемого ресурса.

Внешние и внутренние издержки

Внутренние издержки связаны с применением какой-либо собственной продукции, которая в дальнейшем будет перерабатываться в ресурс последующего производства.

Внешние издержки включают в себя затраты средств, которые требуются для покупки ресурсов, находящихся в собственности людей, не являющихся владельцами данной компании. Именно эти затраты станут впоследствии доходами поставщиков ресурсов.

Производственные издержки, которые осуществляются в процессе изготовления товара, могут подразделяться на категории не только в зависимости от того, какие именно ресурсы были использованы – самой компании или же те, за которые пришлось платить. Есть также и другие альтернативные издержки. Производственные возможности следует рассматривать со всех точек зрения для того, чтобы досконально просчитать и наладить идеальную эффективность работы всей системы.

Средние издержки

Для максимально четкого определения возможных объемов производства, при которых компания сможет обезопасить себя от значительного роста издержек, осуществляется исследование динамики средних издержек.

Стоит отметить тот факт, что Маркс, основываясь на данном типе издержек, всецело построил концепцию производственных цен, а также средней нормы прибыли, которая приходится на капитал.

Данный вид издержек существует также в бухгалтерии компании, однако ее арсенал является на порядок более объемным, а главенствующая роль в нем отводится общим и предельным издержкам.

Тщательный анализ их структуры и динамики нужен для того, чтобы определить оптимальный объем производства и установить возможные границы движения издержек, при которых производство по-прежнему будет оставаться выгодным.

Для производителя важными являются не только валовые, но еще и средние издержки, которые используются для сравнения с той стоимостью, которая в обязательном порядке указывается в расчете на каждую единицу продукции.

Кривая альтернативных издержек включает в себя средние издержки для решения вопросов о том, а стоит ли вообще заниматься производством данной продукции.

В частности, если стоимость, которая представляет собой средний доход на каждую отдельную единицу продукции, является меньшей по сравнению со средними переменными издержками, то в таком случае компания сможет минимизировать свои потери посредством остановки своей деятельности в краткосрочной перспективе.

Если же цена ниже уровня средних общих издержек, то в этой ситуации компания начинает получать отрицательную экономическую прибыль, вследствие чего ей в принципе стоит рассмотреть перспективу окончательного закрытия.

Временные издержки

У человека нет возможности иметь все, что ему хотелось бы, вследствие чего приходится выбирать, основываясь на величине доходов. В преимущественном большинстве случаев люди предпочитают выбирать такие товары, которые в конечном итоге могут принести им максимальное удовлетворение.

Для приобретения определенного товара человеку нужно будет от чего-то отказаться, потому что его возможности являются ограниченными.

То, от чего приходится отказываться при приобретении выбранной вещи, принято называть временными издержками.

Приобретая какой-то товар, взамен него обычно отдают деньги, но по факту при этом нужно будет отказываться от той желанной вещи, которая является следующей по значению, и которую можно было бы приобрести за эти же деньги.

Компании, как и каждому человеку, тоже нужно сделать выбор, куда именно лучше всего расходовать те денежные средства, которые есть у нее на данный момент. К примеру, если у определенной продукции альтернативные издержки равны нынешней прибыли, то явно не стоит заниматься развитием этой сферы.

Но в то же время можно осуществить строительство новых объектов или реконструкцию уже имеющихся, или же, возможно, выплатить дивиденды владельцам акций.

В данном случае первоочередной задачей руководства является грамотное определение наиболее важной проблемы, после чего необходимо будет направить все силы на ее решение.

https://www.youtube.com/watch?v=45Bj8DsIKeI

Но при этом стоит помнить, что величина издержек упущенной возможности представляет собой денежную выручку от самого выгодного среди всех возможных способов использования определенных ресурсов, и отталкиваться следует именно от этого.

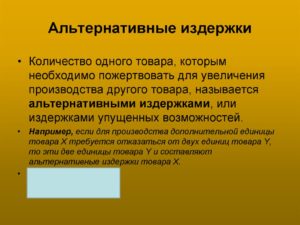

Альтернативные издержки

Количество одноготовара, которым необходимо пожертвоватьдля увеличения производства другоготовара, называетсяальтернативнымииздержками,или издержками упущенных возможностей.

Например, если дляпроизводства дополнительной единицытовара Х требуется отказаться от двухединиц товара Y, то эти две единицы товараY и составляют альтернативные издержкитовара Х.

Задача1. Оценка альтернативной стоимости напримере транспортной задачи.

Пусть из города Ав город В можно добраться двумя способами:самолетом и поездом. Стоимость билетана самолет равна 100 у.е., стоимость билетана поезд — 30 у.е.. Нахождение в пути: насамолете -2 часа, на поезде — 15 часов.Какой вид транспорта более предпочтителендля человека, чей средний доход равен5 у.е. в час?

Решение: Оценимальтернативные стоимости поездок насамолете и на поезде и сравним их.

- Самолет: 100(билет) + 5*2(потерянный доход) = 100 у.е.

- Поезд: 30(билет) + 5*15(потерянный доход) = 125 у.е.

Ответ: припрочих равных условиях болеепредпочтительным является самолет.

Характер изменения альтернативных издержек

Вы наверное ужезаметили что кривая производственныхвозможностей имеет выпуклую форму. Этосвязано с тем что изменяя структурупроизводства (перемещаясь из точки В вточку Г) мы последовательно вовлекаемв производство все большее количествомалоэффективных ресурсов.

То есть дляпроизводства чуть бОльшего количестваракет нам приходится отказываться отбольшОго количества потенциальнопроизведенного зерна.

Это связано стем, что выпуск каждой дополнительнойракеты «оплачивается» постоянновозрастающими альтернативными издержками(или другими словами, потерями отнепроизводства зерна).

Возрастаниеальтернативных издержек носитуниверсальный характер и иногданазывается закономвозрастания альтернативных издержек.Это возрастание предопределяет выпуклыйхарактер кривой производственныхвозможностей. Если бы все ресурсы можнобыло с одинаковой эффективностьюиспользовать для производства обоихтоваров, то кривая производственныхвозможностей имела бы вид прямой линии.

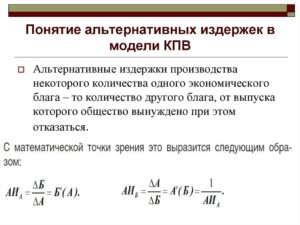

Экономическая эффективность по Парето

Производствопродукции, соответстующее любой източек на кривой производственныхвозможностей, является эффективнофункционирующей.

Понятие «Эффективность»было впервые разработано и примененок экономическим процессам итальянскимэкономистом и социологом ВильфредоПарето. Критерий, предложенный Парето,позволял сравнивать результаты различныхэкономических ситуаций.

Экономическаяэффективность по Парето,это такое состояние рынка, при которомникто не может улучшить своеположение,одновременно не ухудшаяположения хотя бы одного из участников.По другому подобную ситуациюназываютПарето-оптимальнымсостоянием.

Парето-оптимальноесостояние (оптимум Парето).Когда все субъекты рынка, стремяськаждый к своей выгоде, достигают взаимногоравновесия интересов и выгод, суммарноеудовлетворение всех членов обществадостигает своего максимума.

Выводы

Моделькривой производственных возможностейпозволяет проиллюстрировать четыреважных положения:

- Ограниченность ресурсов — об этом свидетельствует существование области недостижимых значений (точка Ж)

- Необходимость выбора — общество вынуждено определять, какое сочетание товаров Х и У в наилучшей степени удовлетворяет его инетерсы

- Наличие альтернативных издержек — об этом свидетельствует убывающий характер кривой, поскольку для производства дополнительной единицы одного товара надо отказаться от выпуска какой-либо величины другого товара.

- Возрастание альтернативных издержек — выпуклый характер кривой производственных возможностей.

И все же: может лиобщество преодолеть ограниченностьресурсов и выйти за границу своихпроизводственных возможностей? Да, нотолько при условии:

- Внедрения технологических и технических новшеств

- Увеличении объема производственных ресурсов (освоение новых земель, вовлечение в производство ранее не работавщих)

- Использования преимуществ международных экономических отношений (импорт сырья)

Все перечисленноепозволяет преодолеть ограниченностьресурсов и сместить КПВ вверх — вправо,но не может изменить выпусклый характеркривой.

25.Понятие альтернативной стоимости. Законзамещения.

Альтернативнаястоимость(ценность) —в экономике —наилучшая из упущенных врезультате выбора конкретноговарианта альтернатива.Иногда альтернативную стоимостьназывают экономическойстоимостью.

Альтернативнаястоимость не является предметом учёта,это понятие,на которое можно ориентироватьсяпри принятиирешений.

https://www.youtube.com/watch?v=gJkQHnNuNGA

Также имеетназвания — альтернативныеиздержки,скрытые издержки, внешние издержки ипри производстве можетбыть определено как количество другого товара,которым приходится жертвовать (уменьшатьего производство) для увеличенияпроизводства данного товара.

Альтернативнаястоимость может выражаться как натурально(в товарах, от производства или потреблениякоторых пришлось отказаться), так и вденежном эквиваленте этих альтернатив.Так же альтернативную стоимость можновыразить в часах времени (упущенноговремени с точки зрения его альтернативногоиспользования).

Пример

Если человек имеетвозможность приобрести два товара(блага) А и B, которые ему одинаковоинтересны (приносят одинаковоеудовольствие, полезность)и данный индивид приобретает один изтоваров — A за N единиц денег, при этомвторой товар стоит M (так что N 1, то величина приростной(дифференциальной) продуктивностипревосходит среднюю продуктивность.Таким образом, дополнительная единицаресурса увеличивает не только объемвыпускаемой продукции, но и среднююхарактеристику ресурсоотдачи. Такпроцесс повышения фондоотдачи происходит,когда вводятся в действие весьмапрогрессивные, эффективные машины иприборы. Для линейной производственнойфункции коэффициент aj численно равенвеличине дифференциальной продуктивностиj-того фактора, а для степенной функциипоказатель степени αj имеет смыслкоэффициента эластичности по j-томуресурсу.

Производственнаяфункция характеризуетзависимость между количеством применяемыхресурсов и результатами производства.

Нашей задачей естьвыделить из множества моделейпроизводственную функцию (ПФ) как особыйвид экономико-статистических моделей.Рассмотрите с этой целью содержаниелюбой из признаков: А-Е (п.5.2) :

А. Объектмоделирования.

Непосредственнымобъектом моделирования относительноПФ являются процессы производствапродукции в реально функционуючих напротяжении определенного отрезкувремени хозяйственных системах напредприятии (фирме), в области, регионели в народном хозяйстве вообще.Соответственно, относительно уровнямоделированной системи производственныефункции делятся на макроэкономические,региональные, отраслевые, а такжепроизводственные функции предприятия.

Б. Системноеописание объекта. Втеории производственных функцийпроизводственный процесс анализируетсяс точки зрения преобразования ресурсовв продукт (продукцию).

Входами являютсяпотоки ресурсов разнообразного вида,полностью или частично используемые впроизводстве, выходом — готовая креализации продукция.

Функционирующиев системе ресурсы (факторы), технологияи условия организации производстваопределяют потенциальные возможностии состояние процесса (системы).

В. Целыемоделирования. ПФстроится для решения определенныхэкономических задач, которые касаютсяанализа, прогнозирование и планирование(в узком понимании слова). ИспользуютсяПФ как самостоятельно, так и в составеболее общих экономико-математическихмоделей. Цель построения ПФ можноохарактеризувати как анализ факторовотносительно существенного влияния ихна объемы выпуска продукции.

Г. Принципымоделирования. Воснове наиболее распространенногопонятия ВФ лежат принципы, которыевыражают роль аксиоматических положенийтеории производственных функций:

1) объем выпускапродукции, выработанной даннойпроизводственной системой за определенныйпериод, определяется объемами средстви предметов работы и живой работы,которые принимают участие в процессепроизводства в течение этого периода;

2) связь междуобъемами выпуска и объемами средствработы, предметов работы и живой работыесть для данной производственной системызакономерным и относительно стойким;

3) в ряде случаевдополнительно берется гипотеза, котораяв определенных границах любое независимоеизменение аргументов ВФ допускаетреальную интерпретацию.

Д. Аппаратмоделирования. Основным»материалом» для построенияпроизводственной функции являютсязависимости y= f (x1, …, xn),где y — показатель выпуска (объем), x1, …,xn — объемы производственных ресурсов(факторов) (количество факторов ПФ, какправило, не превышает 10).

Функция f (·)считается определенной в довольноширокой области n-мерного евклі-довогопросторную (Rn)и такой, что вычисляется в области своегоопределения.

Последнее означает, чтосистемный аналитик должен мати в своемраспоряжении алгоритм, который разрешалбы вычисливатты значения f (·)в любой точке, где она определенная. Какправило, ПФ y = f (x1, …

, xn) строится путемподбора наиболее адекватных функцийиз определенного параметрическогокласса F = {y = f (x1,…, xn, a1,…, ak)}= f (x, a),где a = (a1,…, ak) — вектор параметров.

Итак, непосредственнымаппаратом моделирования в границахданной концепции ПФ являются параметрическиеклассы функций, которые зависят от сменных. Как правило, зависимостьфункции f (·)от сменных и параметров задается в явномвиде (или режиме) ли в виде функциональныхдифференциальных или интегральныхуравнений.

Э. Идентификацияи интерпретация модели.Изменяемые y, x1, …, xn отождествляютсяс показателями объемов выпуска иосновными, которые принимают участиев производстве, факторами (ресурсами).

Припуска-ється возможность спецификациипараметров a1, …, ak ПФна основании статистических (лиэкспертных) данных относительно ресурсови выпуска продукции за предшествующиепериоды, а также плановых и опосредствованныхданных.

Метод оценки параметров неопределяется однозначно, он зависит отцелей построения ПФ, особенностеймоделированного процесса и исходныхданных. Интерпретация параметров, всвою очередь, зависит от метода ихоценивания.

Часто для интерпретациивиокремлених параметров привлекаютсяих выражения через значение показателей,а также значение частичных производных

27.Сущностьзакона убывающей отдачи факторапроизводства.

Законубывающей отдачи

| Скорость, с которой издержки увеличиваются, зависит от степени, в которой производство (или продажа) подвержены действию закона убывающей отда-чи.Закон убывающей предельной отдачи утверждает, что начиная с определенного момента последовательное присоединение единиц переменного ресурса (например, труда) к неизменному ресурсу (например, капиталу) дает уменьшающийся добавочный или предельный продукт в расчете на каждую единицу переменного ресурса.Для понимания этого закона надо знать, что существует теория производства и затрат, которая утверждает, что для каждого отдельного периода всегда существует максимальный объем выпуска, который можно достигнуть при данных затратах факторов производства.К факторам производства относятся труд, капитал, вложенный в оснащение, оборудование, сырье. Как правило производственные факторы обощают в 2 группы — труд (L -labour) и капитал (K), и тогда производственная функция, описывающая зависимость объема выпуска (Q)от факторов производства выглядит следующим образом:Q = f (L,K)Производственные факторы могут изменяться одновременно, или один из них изменяется, а другой остается постоянным. Для иллюстрации закона убывающей предельной отдачи предположим, что капитал является величиной постоянной, а трудозатраты изменяются. Для иллюстрации закона убывающей отдачи познакомимся еще с такими определениями, как предельный продукт труда, средний продукт труда.Предельный продукт труда (MPL — marginal product labour) (или предельная производительность труда) — дополнительный объем продукции, полученный при увеличении затрат труда (численности, чел/час) на одну единицу.MPL = ΔQ/Δ LL – изменение трудозатрат;ΔQ — увеличение объема продукции.Средний продукт труда в экономике часто называют производительностью труда, т.к. этот показатель на долговременный период по отрасли можетпоказать реальный уровень жизни населения страны.Средний продукт труда (АРL — average product labour) представляет собой объем выпуска продукции (Q) на единицу трудозатрат (L):APL = Q/LПриведу пример зависимости реализации продукции от количества работников в аптеке (переменный фактор — труд). В соответствии с законом убывающей отдачи, если число работников в данной аптеке будет увеличиваться, то рост объема реализации на одного работника будет происходить все медленнее по мере большего привлечения людей. |

1.2 Альтернативные издержки

Анализ регионального рынка труда

Другое важное понятие в моделировании миграции — альтернативные возможности. Вероятность выбора конкретного места назначения зависит частично от условий в альтернативном месте миграции…

f2. Альтернативные и неальтернативные издержки

Мы уже знаем, что производственные ресурсы, использование которых составляет большую часть издержек производства, обладают таким свойством, как редкость, ограниченность и если они применяются в одном месте…

Издержки и ценовая дискриминация

f1 Понятие альтернативных издержек. Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде

В производственной функции анализ соотношения между факторами производства проводится в натуральном выражении. При этом максимизация объема выпуска продукции требует нахождения оптимального сочетания факторов производства…

Издержки производства, доходы и экономическая прибыль

Рассмотрим концепцию альтернативных издержек (или издержек упущенных возможностей). Пример: фабрика по пошиву одежды направила материал на производство мини-юбок…

Издержки фирмы в краткосрочном периоде. Социально-экономические последствия инфляции

f1. Издержки фирмы в краткосрочном периоде. Общие, средние и предельные издержки

…

Кривая производственных возможностей как инструмент оценки эффективности экономических реформ

Альтернативные издержки и проблема выбора. Закон возрастающих альтернативных издержек

Количество одного товара, которым необходимо пожертвовать для увеличения производства другого товара, называется альтернативными издержками, или издержками упущенных возможностей (opportunity cost — англ.)…

Макроэкономическая нестабильность и инфляция

1.2 Альтернативные концепции инфляции

Помимо основных, существуют также альтернативные концепции (формы) инфляции. К ним относят инфляцию спроса и инфляцию издержек. Современной инфляции присущ ряд отличительных особенностей: если раньше инфляция носила локальный характер…

Ограниченность ресурсов, проблема выбора в экономике

4. Альтернативные издержки и предельные величины

Альтернативные затраты (вмененные издержки), или цена выбора, — это то количество благ, от которых необходимо отказаться, чтобы получить другое благо. Как видно из кривой производственных возможностей, чтобы увеличить, например…

Проблема выбора в экономике

Глава 3. Альтернативные издержки

Альтернативные издержки (Opportunity cost) — это термин, означающий упущенную выгоду в случае, когда был выбран один из существующих альтернативных вариантов вместо другого…

Проблема снижения издержек на россиийских предприятиях

1.1.3. Постоянные издержки, переменные издержки и безвозвратные издержки

Разделение издержек на явные и имплицитные — один из возможных, но далеко не единственный способ классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов…

Системный анализ поведения предприятия в различных рыночных структурах

2.1 Явные и неявные издержки. Экономические и бухгалтерские издержки и прибыль

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Прежде всего, обратим внимание на явные и альтернативные (неявные) издержки, так как и те и другие учитываются фирмой в ее деятельности…

Топливно-энергетический комплекс

f3. Альтернативные источники энергии

В последние годы в России возрос интерес к использованию альтернативных источников энергии — солнца, ветра, внутреннего тепла Земли, морских приливов. Уже построены опытные электростанции на нетрадиционных источниках энергии. Так…

Экономическая теория и практика

f7.2 Альтернативные издержки

Альтернативные издержки — это издержки, характеризующие ценность наилучшего из альтернативных вариантов, от которого пришлось отказаться при экономическом выборе…

f2. Альтернативные издержки экономического выбора

Выше уже было отмечено, что существуют разные способы использования ресурсов и разные цели, которые достигаются при их использовании. Существует также возможность перемещения ресурсов с одной сферы их применения в другую. При предположении…

Экономический выбор в условиях ограниченности ресурсов: теория и практика

2.2 Альтернативные издержки и предельные величины

Альтернативные издержки — экономический термин, обозначающий упущенную выгоду в результате выбора в пользу одного из альтернативных вариантов использования ресурсов…

Альтернативные издержки производства. Факторы, как рассчитать

В экономической литературе и публицистике часто можно встретить термин «альтернативные издержки» (синонимы: «издержки упущенных возможностей», «издержки упущенной выгоды», «издержки альтернативных возможностей », «вмененные издержки»).

Многие серьезные экономисты называют альтернативные издержки наиважнейшим понятием, на котором базируются практически все экономические модели наших дней: от глобальных теоретических до прикладных, имеющих непосредственное практическое применение в той или иной рыночной сфере.

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже.

Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов.

Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

https://www.youtube.com/watch?v=YI4jvzj4T9A

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ.

Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве.

Другими словами, если увеличивается производство одного блага, то производство другого блага теряет обороты. Закон действует в модели, описываемой как экономика полной занятости.

https://www.youtube.com/watch?v=60qd5T0nioo

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы.

Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено. Следовательно, чем большее количество единиц общественного блага производится, тем выше АИ.

Заметим, что и расход одного и того же вида материальных ценностей на производство различных видов благ не может быть совершенно одинаков.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

Закон описывается так называемой кривой производственных возможностей.

Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой.

С помощью указанной кривой описывают как сам по себе закон возрастания АИ, так и определенные экономические процессы (уровень безработицы, полную занятость, рост экономических показателей, уровень эффективности использования ресурсов и т.д.).

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции.

Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно.

При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Что такое альтернативные издержки?

Большая часть издержек на производстве – от использования ресурсов, обеспечивающих это самое производство. Когда ресурсы применяют в одном месте, их будет нельзя применить где-то еще, ведь они являются редкими и ограниченными.

К примеру, деньги, которые были потрачены для покупки домны, позволяющей производить чугун, не могут быть использованы для производства газировки.

Результат: если любой ресурс решено использовать некоторым образом, то его потом нельзя будет потратить по-другому.

Учитывая именно это обстоятельство, при любом принятии решения о начале производства, возникает необходимость в отказе от пользования некоторым количеством ресурсов для того, чтобы использовать этот самый ресурс при изготовлении другой продукции. Таким образом, образовываются альтернативные издержки.

https://www.youtube.com/watch?v=4dDM8Uhpxpg

Альтернативные издержки производства – издержки в производстве товаров, которыми пройдена оценка с точки зрения потерянных возможностей при возможном использовании этого самого количества ресурса для другой цели.

Пример:

Чтобы иметь возможность понять, как альтернативная издержка получает оценку, можно рассмотреть необитаемый остров с Робинзоном Крузо. Кукуруза и картофель – это две сельскохозяйственные культуры, которые он посадил около собственной хижины.

Участок земли у него является очень ограниченным со всех сторон: одна сторона – океан, вторая сторона – скалы, третья сторона – его хижина, четвертая сторона – скалы. Он принимает решение об увеличении площади, отведенной под кукурузу.

Осуществить этот план он сможет только тогда, когда сократит площадь для посадки картофеля.

Альтернативная издержка при производстве каждого будущего кукурузного початка в указанной ситуации могут выразить картофельные клубни, которые были недополученные им впоследствии использования картофельного земельного ресурса для увеличения площади под кукурузу.

Но в этом примере речь шла всего то о двух продуктах. А как правильно поступить, когда речь будет идти о десятках, сотнях, тысячах разных продуктов, непохожих между собою? В таких случаях на помощь приходят деньги, которыми соизмеряют все возможные товары между собой.

Что входит в альтернативные издержки?

Альтернативные издержки производства могут выступать разницей прибыли, возможность, для получения которой возникает при использовании самых выгодных альтернативных вариантов применения ресурса, и прибыли, которая на самом деле была получена предпринимателями.

Но не все затраты производителей подпадают под понятие альтернативных издержек. Когда используются ресурсы издержек, несущее производителями в порядке безусловности (к примеру, расходы для регистрации, аренды помещении и тому подобное), не будут относиться к альтернативным. Потому издержки не альтернативного характера не будут принимать участия в экономическом выборе.

Главные отличия неявных и явных издержек

С учетом экономической точки зрения издержки альтернативного характера принято поделить на две категории: явные и неявные издержки.

К первой категории, к явным издержкам, относятся издержки альтернативного характера, форма которых – денежные платежи в пользу поставщиков за факторы производства и промежуточные изделия. В комплекс таких издержек включены:

- оплата труда работников (плата деньгами для работающих, обеспечивающих производство);

- финансовые затраты для произведения покупок либо оплаты аренды специального оборудования для производства, сооружений, зданий, в которых и будет проходить процесс производства товара (денежные платежи в пользу поставщиков капиталов);

- оплата расходов на транспорт;

- оплата коммунальных услуг (вода, свет, газ);

- плата за пользование услугами страховых компаний и банковских учреждений;

- расчеты с поставщиками ресурсов, имеющими материальный характер, — сырье, полуфабрикаты, комплектующие.

Под неявными издержками различают издержки исключительно альтернативного характера, возникающими при использовании ресурсов, находящихся в собственности самой организации (неоплачиваемая издержка). Они могут быть представлены в таких видах:

1) В виде денежных платежей, которые могли бы быть полученными в случае самого выгодного вложения ресурсов, находящихся в распоряжении компании. Недополученная прибыль, плата, которая могла бы быть получена собственником при проведении других работ, проценты на капиталы, вложенные в разного рода ценные бумаги, рентные платежи за использование земли.

2) В виде нормальной прибыли, как минимального вознаграждения в пользу предпринимателя, чтобы удержать его в избранной отрасли ведения бизнеса.

К примеру, предприниматель занимается производством мебели, и будет считать достаточной для себя прибыль, которая составляет 15% от общей суммы вложенных в производственный процесс капиталов.

Когда производство мебели будет давать ему нормальную прибыль, составляющую менее 15%, то он сменит род деятельности, переместив свои капиталы в другие отрасли, способные обеспечить более высокий уровень его прибыли.

3) Для собственников капиталов – в виде прибыли, которая могла бы быть получена ими при вложении собственных ресурсов не в это, а в любое другое дело.

Для собственников земельных участков суть неявных издержек – арендная плата, которую можно было бы получить при сдаче своих участков в аренду.

Для предпринимателей (и тех, кто ведет обыкновенную трудовую деятельность) – неявной издержкой может оказаться та оплата, которая могла бы быть им получена при работе на других фирмах за один и тот же промежуток времени.

Так, в производственные издержки западная экономическая теория включает также и доходы предпринимателей (Маркс толкует это как среднюю прибыль на вложенные капиталы).

Потому, получение такого рода дохода рассматривают, как плату за все возможные риски, как вознаграждение для предпринимателя, стимул для него в держании свои финансовых активов, не выходя за пределы созданной фирмы, не отвлекая часть ресурсов для использования их в других целях.

Отличия экономических и бухгалтерских издержек

Производственные издержки, включительно с нормальной либо средней прибылью, составляют комплекс издержек, носящий экономический характер.

Экономические, либо вмененные издержки в современной экономике, — это те, которые осуществлялись при условиях, позволяющих принимать самое лучшее решение для компании в хозяйственном плане при пользовании ресурсами. Их считают идеалом, которого должна стремиться достигать каждая компания.

Конечно, в большинстве случаев, в реальности все происходит немного по-другому, ведь любого идеала достигнуть бывает очень трудно, или практически нереально.

https://www.youtube.com/watch?v=_g7CUa5h-ds

Необходимо дополнительно отметить, что издержки экономического характера не равны с понятиями и значениями, входящими в данные ведения бухгалтерского учета. В состав бухгалтерской издержки сумма прибыли, получаемая предпринимателями, входить не будет.

Внутренние издержки имеют прямую связь с теми затратами, которые возникают при использовании части собственного продукта для дальнейшего обеспечения производственного процесса.

К примеру, около половины урожая зерна, которое было выращено на полях предприятия, использовали при проведении посевных работ на тех самых земельных площадях, с которых оно ранее было собрано.

Так как это зерно – собственность фирмы, и используется для удовлетворения собственных внутренних нужд, оплата не будет производиться.

Внутренняя издержка находится в прямой связи с применением собственного продукта, который буден превращен в ресурсы для дальнейшего обеспечения производственного процесса в компании.

Внешняя издержка – финансовая затрата, для получения необходимого количества ресурсов для поддержания производства, которые не находятся в собственности владельцев данной фирмы.

Издержки, возникающие в производственном процессе, могут быть подданы классификации не только не только с учетом использованных ресурсов – ресурсов компании, или тех, которые необходимо было оплатить. Существуют и другие классификации.

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей людей. Только спрос среди потребителей и соответствующая цена приводят к правильному использованию ограниченных ресурсов.

Впервые понятие «издержки альтернативного выбора» появилось в конце 19 века, его ввел в научный оборот Фридрих Визер. Суть теории, которую он выдвинул, состоит в том, что, производя одни блага, мы недополучаем много полезностей от других полезных вещей, которые могли быть сделаны с использованием одного и того же количества ресурса.

У человека не может быть все, чего он желает. Потому и приходится делать выбор, исходя из размера своего дохода. В большинстве случаев человек склонен выбрать тот товар, после приобретения, которого будет получено максимальное удовлетворение.

Чтобы совершить покупку выбранного товара, человек должен отказать себе в приобретении других вещей. Те товары, от которых приходится отказываться, совершая покупки избранных вещей – вмененные (скрытые) издержки приобретения. Покупая товары, в большинстве случаев взамен отдается некоторая сумма денег.

На практике приходится отказаться от следующих желаемых вещей, которые можно было бы купить, потратить ту самую сумму.

Предприятия, как и отдельные люди, тоже должны сделать свой выбор, — на что потратить собственные средства. К примеру, прибыль можно отдать на благотворительные нужды, выплатить дивиденды лицам, владеющим акциями. Руководство должно определять первоочередные задачи, и заниматься их решением.