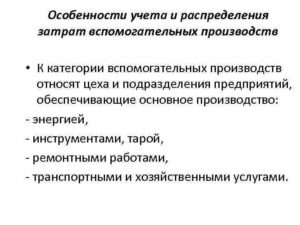

Крупные предприятия кроме основного производства имеют в своей структуре и вспомогательные. Эти подразделения играют важную технико-организационную роль, а их издержки влияют на себестоимость единицы основной продукции.

Чтобы определить себестоимость готовой продукции предприятия, сначала нужно провести калькуляцию работ или услуг вспомогательных производств.

Для этого бухгалтеру нужно в течение месяца правильно вести учет вспомогательных производств, а потом грамотно распределять их затраты между основными изделиями.

- Понятие и виды вспомогательных производств

- Учетно-аналитическая типизация вспомогательных производств

- Бухгалтерский учет затрат вспомогательных производств

- Особенности учета общепроизводственных затрат вспомогательных производств

- Отнесение затрат вспомогательных производств на себестоимость основной продукции

- Вспомогательные здания и сооружения и их учет

- Понятие вспомогательных сооружений

- Разновидности

- Учет вспомогательных построек в качестве основных средств

- Бухучет

- Определение срока полезной эксплуатации

- Налоговый учет

- Пример

- Ликвидация вспомогательных учреждений

- Вспомогательное производство. Затраты вспомогательного производства. Основное и вспомогательное производство: в чем отличие? :

- Решаемые задачи

- Структура вспомогательного хозяйства

- Ремонтное хозяйство

- Инструментальное хозяйство

- Энергетическое хозяйство

- Транспортное хозяйство

- Складское хозяйство

- Документальное оформление услуг вспомогательных производств

- Учет вспомогательных производств и накладных расходов

- Учет затрат вспомогательных производств транспортного хозяйства

- Учет затрат вспомогательного и обслуживающего производства

- Учет затрат обслуживающих производств и хозяйств

Понятие и виды вспомогательных производств

Вспомогательные производства – это часть производственного процесса в виде внутреннего структурного подразделения для обслуживания других производств.

Главное предназначение – поддержка бесперебойной работы основного производства с минимумом затрат на его функционирование. То есть предприятию выгоднее самому содержать такие дополнительные службы и хозяйства, чем пользоваться услугами сторонних организаций.

Основные характеристики вспомогательного производства:

- Не производят основную продукцию;

- Могут изготавливать полуфабрикаты для передачи в основные цеха или реализации на сторону;

- Услуги или ресурсы в другие подразделения они передают по себестоимости или трансфертной цене;

- Излишки продукции вспомогательных подразделений могут быть проданы другим организациям по реализационным ценам.

Виды вспомогательных подразделений:

- Ремонтно-механические мастерские – цеха, конструкторские бюро или подразделения, занимающиеся ремонтом зданий (сооружений) с их коммуникациями, оборудования, инструментов;

- Транспортное подразделение – автомобильный парк из легковых, грузовых и специальных машин, железнодорожные составы, самолеты, вертолеты, морские и речные суда или гужевой (с использованием животных) транспорт предприятия, а также конвейеры, роботы, трубопроводы, заправки, мойки, задействованные в производственном снабжении и сбыте продукции, в том числе транспорт, используемый для перемещения грузов внутри цехов;

- Энергетические хозяйства – подразделения, занимающиеся производством и транспортировкой разной энергии и воды (электрические подстанции, высоковольтные подстанции, котельные, компрессорные, паросиловые цеха, водонасосные станции, подстанции инертных газов и кислорода, телефонные станции, спеццеха по ремонту энегрооборудования);

- Службы по эксплуатации холодильных установок – холодильные и морозильные камеры, шкафы, витрины, бонеты, льдогенераторы, обеспечивающие сохранность скоропортящихся продуктов, а также их подразделения по их диагностике и ремонту;

- Возведение временных не титульных сооружений – подразделения, обеспечивающие функционирование строительных площадок (возведение без фундамента жилья для строителей, ограждений, душевых, туалетов, хозяйственных помещений для хранения строительных инструментов, полевые кухни и т.п.).

Насколько большими будут эти производства, зависит от отраслевой принадлежность и потребностей предприятия.

Вспомогательное производство может стать основным, если его доля в объеме реализации (выручке) существенно возрастет.

Учетно-аналитическая типизация вспомогательных производств

Затраты вспомогательных производств становятся частью совокупных затрат организации. Для эффективного управления затратами важно постоянно анализировать вспомогательные структурные подразделения по таким критериям:

- Что именно производит вспомогательное производство?

- Что входит в его затраты?

- Как структурируются эти затраты?

- Является ли данное вспомогательное производство безубыточным?

- Какой уровень рентабельности имеет каждый вид вспомогательной продукции (работ, услуг)?

- Как можно сократить удельные затраты вспомогательных подразделений без ухудшения качества продукции, работ или услуг?

В зависимости от процесса калькуляции себестоимости продукции принято различать такие типы:

- Простые (парокотельная, компрессорная, энергоцех) – в них технологический цикл длится один период и выпускается однородная продукция. Фактическая себестоимость определяют путем деления совокупных затрат на общий объем произведенной продукции или выполненных работ;

- Сложные (ремонтное, транспортное, инструментальное хозяйство) – в них изготовляют много видов продукции (услуг), а производственный процесс – это последовательность нескольких разнообразных технологических операций. Калькуляционной единицей выступает как единица готовой продукции, так и отдельный заказ.

Бухгалтерский учет затрат вспомогательных производств

В учете все затраты вспомогательных цехов делятся на группы:

- Прямые – относятся непосредственно на конечный продукт подразделения в момент возникновения (счет 23);

- Косвенные – общецеховые или общезаводские затраты, касающиеся многих подразделений и видов продукции (работ, услуг). Они подлежат накоплению в течение месяца на отдельных счетах и распределению во время калькуляции (счета 25 и 26).

Отечественное бухгалтерское законодательство позволяет предприятиям самостоятельно разделять возникающие затраты на прямые и косвенные (накладные). Но порядок такого группирования для целей бухгалтерского учета закрепляется в учетной политике компании.

https://www.youtube.com/watch?v=g6Dfusyl7w4

План счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н; в редакции от 08.11.2010 г.) выделяет для этих целей счет 23 «Вспомогательные производства». Это счет активный, калькуляционный. По дебету отражаются понесенные затраты, а по кредиту – выход продукции (работ, услуг).

На счете 23 затраты накапливаются в разрезе отдельных вспомогательных производств. То есть для синтетического учета затрат каждого вспомогательного производства открывается свой субсчет. Хотя типовые субсчета предусмотрены в Плане счетов, но организация вправе их дополнять и расширять, учитывая свою специфику.

Аналитический учет осуществляется по каждому виду услуг (работ).

В дебете счета 23 информация накапливается так:

- Прямые расходы (с кредита счетов 10, 70, 69…);

- Распределенные косвенные расходы, относящиеся к вспомогательным цехам (с кредита счетов 25, 26);

- Потери от брака (с кредита счета 28).

Учтите: При расчете цеховой себестоимости продукции вспомогательных производств в косвенных расходах могут отражаться только общепроизводственные (Дт 23 – Кт 25). Тогда понесенные общехозяйственные расходы будут распределены между отдельными видами основной продукции предприятия (Дт 20 – Кт 26).

Остаток на счете 23 свидетельствует о наличии незавершенного производства.

Особенности учета общепроизводственных затрат вспомогательных производств

Распределение общепроизводственных затрат проходит в несколько этапов:

- Выбирается объект калькуляции для отнесения затрат;

- Определяются и накапливаются распределяемые затраты;

- Выбирается распределительная база;

- Производится распределение затрат путем математических расчетов;

- Операция отражается на счетах бухучета.

В качестве базы распределения берется показатель, лучше всего характеризующий специфику отдельного подразделения. Эту базу нельзя часто менять, потому что она лежит в основе учетной политики.

Возможные варианты базы распределения:

- Для трудоемких производств: время (человеко-часы) работы основных работников или их зарплата;

- Для энергоемких производств: время (машино-часы) работы производственного оборудования;

- Для материалоемких производств: стоимость использованного сырья и материалов;

- Универсальные базы: объем (в натуральных единицах или в рублях) производства или сумма прямых затрат.

Допускается распределение с использованием условных коэффициентов (сметных ставок).

Отнесение затрат вспомогательных производств на себестоимость основной продукции

Включение затрат вспомогательных хозяйств в основные подразделения осуществляется пропорционально объему предоставленных ими услуг.

Доля услуг для конкретного цеха рассчитывается так:

Объем услуг, предоставленный конкретному основному производству / Общий объем услуг вспомогательного цеха

Для фактического отнесения затрат используют один из трех методов:

- «Прямое распределение» – всю стоимость услуг сразу включают в затраты основных цехов без учета взаимных услуг между разными вспомогательными подразделениями. Самый простой метод, применимый в ситуации, когда отдельные производства мало сотрудничают между собой.

Дт 20/определенный субсчет – Кт 23/определенный субсчет;

- «Последовательное (повторное) распределение» – поэтапное распределение затрат между основными, вспомогательными и обслуживающими цехами, длящееся до тех пор, пока сумма затрат вспомогательных цехов становится настолько маленькой, что нет смысла в ее дальнейшем распределении. Эти мизерные остатки списываются на затраты основных цехов. Данный метод является более трудоемким, но более точным. Используется, когда нельзя игнорировать взаимные услуги вспомогательных и обслуживающих цехов.

Дт 23/один определенный субсчет – Кт 23/другой определенный субсчет,

Дт 20/определенный субсчет – Кт 23/определенный субсчет;

- «Система уравнений» – распределение затрат с использованием положений теории рядов. Метод по принципу похож на повторное распределение, но требует использования специального программного обеспечения для формирования системы математических связей.

Выбор метода отнесения затрат вспомогательных подразделений на себестоимость основной продукции определяется в рамках управленческого учета. Главное условие – логичное обоснование всех расчетов и документальное закрепление в учетной политике и в положении о калькуляции.

Вспомогательные здания и сооружения и их учет

Сооружения, возводимые предприятием, нужно правильно учитывать. Постройки подразделяются на несколько типов: основные, вспомогательные. Учет каждого из видов осуществляется особым образом.

Понятие вспомогательных сооружений

Вспомогательные сооружения представляют собой временные постройки, которые возводятся на период строительства основного здания. Они являются вспомогательными по отношению к главному объекту. Одна из их особенностей – временность. После того как объекты сослужили свою службу, они сносятся. Это могут быть следующие помещения:

- Производственные.

- Предназначенные для проживания работников.

- Необходимые для обслуживания сотрудников.

- Склады.

- Туалеты и бытовки.

Вспомогательные сооружения ликвидируются по окончании строительства. Под временные помещения могут адаптироваться уже имеющиеся здания. В этом случае по завершении строительства они приводятся в изначальный вид.

Разновидности

Вспомогательные учреждения на основании Постановления Госстроя от 5.03.2004 года №15/1 подразделяются на титульные и нетитульные. Первые нужны для обеспечения общих строительных нужд, перечисленных в смете. Они перечисляются в главе 8 сводного сметного расчета. Расходы на них входят в сметную стоимость возведения ОС. К титульным сооружениям относятся:

- Склады с отоплением и без.

- Временные склады под материалы и технику, различные инструменты.

- Мастерские для ремонтных, столярных работ.

- Электростанции и котельные.

- Сооружения для очистки воды.

Нетитульные объекты нужны для нужд определенного строительного объекта. Создаются они за счет накладных трат на строительство и монтаж. Рассмотрим примеры нетитульных построек:

- Конторы и кладовые, существующие при строительном объекте.

- Склады при объекте.

- Душевые и комнаты для обогрева строительной бригады.

- Настилы и лестницы.

- Вспомогательные разводы, которые будут ликвидированы после завершения строительства.

Вспомогательные сооружения подразделяются на виды в зависимости от своего назначения. Вид объекта определяет способ отражения.

Учет вспомогательных построек в качестве основных средств

Вне зависимости от типа объекта, вспомогательные сооружения будут ликвидированы после завершения строительных работ. Как правило, срок эксплуатации таких объектов составляет 2-3 года. Это недолговечные постройки, однако они вполне могут быть отнесены к основным средствам. То есть по ним должна начисляться амортизация. Рассмотрим основания для отнесения сооружений к ОС:

- У фирмы есть право собственности на сооружения.

- Объекты задействованы при извлечении дохода.

- Они не продаются.

- Срок эффективной эксплуатации превышает год.

Важно! Бухгалтерский учет стоимости вспомогательных объектов осуществляется на основании ПБУ 6/01, а налоговый – на основании статьи 256 НК РФ.

Бухучет

Первоначальная стоимость вспомогательных объектов отражается на счете 08 «Вклад во внеоборотные активы» (субсчет 3 «Строительство ОС»). Когда сооружения вводятся в эксплуатацию, стоимость их списывается в ДТ01. Рассмотрим используемые бухгалтерские проводки:

- ДТ23 КТ10. Списание действительной себестоимости материалов, которые были задействованы при монтаже.

- ДТ23 КТ70, 69. Переведенная зарплата и взносы сотрудникам за работы по строительству вспомогательных объектов.

- ДТ08-3 КТ23. Доля трат вспомогательных производств, которые приходятся на возведение временных объектов.

- ДТ01 КТ08-3. Сооружение учтено в числе ОС.

Когда вспомогательные постройки поступают на баланс, данную операцию нужно сопроводить составлением акта по форме №ОС-1а акт о приеме-передаче объекта. Рассматриваемый акт актуален для титульных построек.

Если это нетитульные постройки, нужно составить акт о сдаче в эксплуатацию по форме №КС-8. После того как все акты оформлены, начинаются амортизационные начисления. Для их начисления фирма в некоторых случаях сама устанавливает срок полезной эксплуатации.

Он определяется в зависимости от таких факторов, как:

- Предполагаемый срок эксплуатации.

- Предположительная производительность.

- Степень износа.

- Показатели мощности.

- Прочие характеристики.

Обычно срок полезной эксплуатации тождественен продолжительности строительства. При амортизационных начислениях используются эти проводки: ДТ 20, 23, 25, 26 КТ02.

Определение срока полезной эксплуатации

При определении срока рекомендуется пользоваться Классификацией. Сама фирма может устанавливать срок только тогда, когда вспомогательного объекта в Классификации нет. Соответствующее правило оговорено Письмом Минфина от 13 января 2012 года №03-03-06/1/12.

Рассмотрим пример. Навес относится к 5 группе амортизации (производственные площадки). Ему принадлежит код 12000 1121. При самостоятельном определении срока нужно пользоваться рекомендациями изготовителя. Процедура установления базируется на пункте 6 статьи 258 НК РФ.

Налоговый учет

Налоговый учет вспомогательных построек выполняются по-другому. Продолжительность амортизации устанавливается на основании групп классификации ОС. Соответствующее правило приведено в Письме Минфина от 13.01.2012 №03-03-06/1/12. С точки зрения налогового учета продолжительность амортизации будет большей.

То есть никаких амортизационных начислений не будет. Остаточная стоимость сооружения списывается после того, как проведена их ликвидация. Списание производится во внереализационные траты. Все это значит, что образуются временные разницы в учете из-за разницы в начислении амортизации.

Данное правило оговорено пунктом 8 ПБУ 18/02.

Пример

Компания «Мастер» специализируется на строительстве. В 2013 году ей было построено помещение, предназначенное для обогрева сотрудников. Затраты на строительство равны 200 тыс. руб. Срок полезной эксплуатации равен 24 месяцам. Постройка относится к 10 группе согласно классификации.

В рамках налогового учета продолжительность эффектной эксплуатации равна 420 месяцам. Норма амортизации для налогового учета равна 0,24% (1/24*100%). Норма амортизации для бухучета составит 4,17% (1/24*100%). Размер ежемесячных начислений по амортизации в рамках НУ равен 480 руб.

Размер начислений в рамках бухучета равен 8 340 руб. (200 000*4,17%).

На протяжении работ по возведению образуется разница: 8 340 – 480 = 7 860 рублей. Разница провоцирует формирование отложенного актива размером 1572 рубля (7860*20%).

Отложенный актив нужно обозначить этой проводкой: ДТ09 КТ68 (начисление налогового актива на сумму 1572 руб.). По завершении строительных работ на ДТ09 должен находится весь объем налогового актива, равный 37 728 руб. (1572*24).

После сноса вспомогательной постройки актив этот подлежит списанию: ДТ99 КТ09 (списание налогового актива на сумму 37 728 руб.).

Ликвидация вспомогательных учреждений

По завершении строительных работ объект нужно ликвидировать. После их ликвидации образуются остатки строений. Их нужно оприходовать. Ликвидацию нужно подтвердить актом о разборке нетитульных сооружений или актом о списании объекта ОС. Стоимость всех материалов, образованных после монтажа, входит во внереализационные доходы.

Вспомогательное производство. Затраты вспомогательного производства. Основное и вспомогательное производство: в чем отличие? :

Часть производственного процесса, которая направлена на обеспечение его энергией, на технологическое оснащение рабочих мест, а также на осуществление ремонта и восстановление основных производственных фондов, называется вспомогательным производством. Оно обеспечивает эффективную и бесперебойную работу основного производства. Именно поэтому основное и вспомогательное производство тесно взаимосвязаны. Продукция последнего потребляется преимущественно цехами и службами самого предприятия.

Решаемые задачи

К основным задачам, которые решает вспомогательное производство, можно отнести следующие:

- обеспечение предприятия различными видами необходимой энергии (газ, пар, электричество);

- ремонт и изготовление тары, специнструментов, технологической оснастки;

- ремонт и настройка механического и электрооборудования, транспортных механизмов, а также контрольно-измерительных приборов;

- уход за оборудованием, контроль над его использованием и сохранностью;

- ремонт хозяйственного инвентаря, сооружений и зданий;

- прием, хранение, выдача материалов, сырья, полуфабрикатов, инструментов, инвентаря.

Структура вспомогательного хозяйства

Вспомогательное производство состоит из следующих элементов:

- обслуживающее хозяйство (склады, транспорт и прочее), службы в основных цехах;

- вспомогательные цеха (энергетические, ремонтно-механические, инструментальные) в зависимости от характера отраслей промышленности;

- регламентирование погрузочно-разгрузочных и транспортно-складских операций.

Повышение производительности труда является важным фактором, способствующим росту эффективности всего производственного процесса.

Работники, которые обслуживают вспомогательное производство, относятся к вспомогательным рабочим. Практически на всех крупных предприятиях имеется комплекс участков, служб и цехов вспомогательного хозяйства.

Основное и вспомогательное производство соотносимы по своим размерам и специфике отрасли промышленности.

Ремонтное хозяйство

Это совокупность производственных подразделений, которые осуществляют мероприятия по контролю за состоянием оборудования, уходу за ним и своевременному ремонту.

https://www.youtube.com/watch?v=0HNOZRK_42w

Ремонтное вспомогательное производство на крупных предприятиях может включать следующие подразделения:

- электроремонтный цех;

- ремонтно-механический цех;

- ремонтно-строительный цех;

- участок, на котором выполняется ремонт санитарно-технического оборудования.

В основе процесса ремонта технологического оборудования на предприятии лежат следующие системы:

1. Системы ППР (планово-предупредительного ремонта) – ряд запланированных организационных и технических мероприятий по уходу, ремонту и надзору за оборудованием, направленные на предотвращение его преждевременного износа и предупреждение возникновения аварий. Сюда же относится и модернизация оборудования, происходящая при его ремонте.

2. Системы ремонта, основанные на результатах технической диагностики. Любой вид ремонта выполняется лишь после проведения объективной оценки технологического состояния оборудования.

В комплексе эти системы помогают существенно снизить затраты вспомогательного производства.

Инструментальное хозяйство

Инструмент (технологическая оснастка) — это любые виды измерительного, режущего и сборочного инструмента, пресс-формы, штампы и разнообразные приспособления.

Совокупность подразделений, которые отвечают за приобретение, проектирование, изготовление, восстановление и ремонт технологической оснастки, а также выполняют ее учет, хранение и выдачу на рабочие места, называется инструментальным хозяйством. Оно включает в себя следующие структуры:

- инструментальный отдел – обеспечивает поставки приспособлений и инструментов, а также их проектирование;

- инструментальный цех – изготавливает, ремонтирует и восстанавливает специальную оснастку и инструмент;

- центральный инструментальный склад – производит учет, хранение и выдачу оснастки и инструмента;

- цеховые кладовые – предназначены для обеспечения рабочих тех или иных цехов инструментом.

Энергетическое хозяйство

Все технические средства, необходимые для поддержания бесперебойного снабжения предприятия различными типами энергии, называют энергетическим хозяйством. Оно, в свою очередь, включает следующие хозяйства:

- теплосиловое – паровые и воздухосети, котельные, канализация, водоснабжение, компрессоры;

- электросиловое – подстанции повышающие и понижающие, трансформаторные и генераторные установки, электрические сети, аккумуляторы;

- газовое – газогенераторные станции и газовые сети, вентиляционные и холодильно-компрессорные установки;

- слаботочное – радиосеть, АТС, другие виды связи;

- печное – термические и нагревательные печи;

- цеха по ремонту энергооборудования.

В затраты вспомогательного производства входит потребность в энергии, которую определяют в зависимости от плана производства, учитывая при этом нормы расхода энергии и топлива, нормы потерь в трубопроводах и сетях и прочее.

Транспортное хозяйство

Совокупность средств предприятия, которые предназначены для перевозки материалов, сырья и полуфабрикатов, отходов, готовой продукции и любых других грузов как за пределами предприятия, так и на его территории, называется транспортным хозяйством.

В зависимости от своего назначения транспорт может быть внешним, межцеховым, внутрицеховым и внутрискладским.

По своему способу действия он может быть непрерывным (трубопровод, конвейер) или прерывным (погрузчик, автомобиль).

По виду выделяют автомобильный, железнодорожный, водный, внутризаводской (рельсовый и безрельсовый) транспорт.

Что касается транспортного хозяйства, то организация вспомогательного производства требует решения ряда важных вопросов:

- объем грузооборота и грузовых потоков,

- осуществление перевозок,

- выбор типа транспорта,

- погрузочно-разгрузочные работы.

Складское хозяйство

Оно включает склады, специализированные по видам материальных ресурсов, организованные на основании требований, предъявляемых к хранению и переработке последних.

https://www.youtube.com/watch?v=d7mfjhoxypI

Склад – это производственное помещение или площадь, которые предназначены для краткосрочного или длительного размещения и хранения материальных ценностей, запасов сырья, полуфабрикатов и материалов, а также для выполнения операций по подготовке вышеперечисленного к производству.

Склады бывают производственные, снабженческие, цеховые, общезаводские, сбытовые, универсальные и специализированные, открытые, полузакрытые и закрытые.

При организации складского вспомогательного производства следует определить размеры складов и их количество, их расположение, избрать наиболее рациональные виды складского инвентаря и оборудования в каждом конкретном случае.

Рассчитывая площадь складских помещений, нужно учитывать не только «полезную» территорию, предназначенную для непосредственного хранения сырья или готовой продукции, но и площадь проездов, проходов, зон сортировки и отпуска товаров или сырья, погрузки и разгрузки.

Документальное оформление услуг вспомогательных производств

Все работы и услуги, предоставляемые вспомогательными производствами, оформляются следующими документами:

- акты приема-сдачи объектов, которые были отремонтированы;

- накладные – отображают количество изготовленных и сданных на склад инструментов, инвентаря;

- путевые листы – отражают объемы и маршрут перевозок транспортного хозяйства;

- справки, выписанные главным технологом или механиком – отражают объем работ и предоставленных простым производством услуг.

Услуги, которые были оказаны вспомогательными цехами друг другу, называют встречными. Они оцениваются в учете по плановой себестоимости. Услуги, которые были оказаны основным потребителям, оценивают по фактической цеховой себестоимости.

Учет вспомогательных производств и накладных расходов

Как уже говорилось, хозяйства, обслуживающие основное производство, называются вспомогательными. Их характерная особенность заключается в том, что они образовываются с целью предоставления другим отраслям или основным производствам различных услуг, направленных на обеспечение бесперебойного производственного цикла.

«Вспомогательное производство» (счет 23) используют для учета выполненных работ и затрат, которые проходят по дебету данного счета. Ежемесячно затраты по кредиту списывают по назначению в размере плановой себестоимости произведенных работ и корректируют в конце года до фактической.

Учет затрат вспомогательных производств транспортного хозяйства

Для учета затрат, связанных с содержанием и эксплуатацией автотранспорта, используют субсчет «Автомобильный транспорт» счета 23. Выделяют следующие статьи затрат:

- оплата с труда с учетом социальных отчислений;

- амортизация основных средств;

- организация производства;

- работы и услуги;

- платежи по кредитам;

- другие затраты.

В оплате труда учитывают зарплату не только водителей, но и работников, которые обслуживают автотранспорт, включая резерв на отпуска. Сюда же относят различные отчисления в государственные фонды.

Расходы вспомогательного производства, связанные с ремонтом автотранспорта и сопутствующего оборудования, отражаются в статье «Амортизация основных средств».

Статья «Работы и услуги» отражает затраты, связанные с выполненными для автомобильного хозяйства работами и услугами других вспомогательных производств и сторонних организаций.

В статье «Организация производства и управления» учитывают затраты на содержание персонала гаража и других общегаражных расходов. «Платежи по кредитам» отражают затраты, связанные с уплатой процентов по кредиту на нужды транспортного хозяйства. «Прочие затраты» показывают списание инвентаря и малоценного оборудования, не вошедших в предыдущие статьи.

Учет затрат вспомогательного и обслуживающего производства

В тех случаях, когда на предприятии помимо структурных подразделений, непосредственно выпускающих продукцию, имеются также подразделения, выполняющие функции вспомогательных, занятых обслуживанием основного производства, затраты этих производств учитываются обособленно на счете 23 «Вспомогательные производства».

В частности, вспомогательными могут считаться производства, выполняющие следующие функции:

· обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

· транспортное обслуживание;

· ремонт основных средств;

· изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

· возведение временных (нетитульных) сооружений;

· добыча камня, гравия, песка и других нерудных материалов;

· лесозаготовки, лесопиление;

· засолка, сушка и консервирование сельскохозяйственных продуктов и т.д.

https://www.youtube.com/watch?v=A8o5y1N7t2k

Эти производства относятся к вспомогательным только в том случае, если данный вид деятельности не является основным.

Учет затрат вспомогательных производств осуществляется по аналогии с учетом затрат основного производства на счете 20.

По Дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в Дебет счета 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Данные операции оформляются бухгалтерскими проводками:

Дебет счета 23 «Вспомогательные производства» Кредит счета 10 «Материалы» — списание себестоимости материалов, переданных во вспомогательное производство для изготовления продукции, выполнения работ, оказания услуг;

Дебет счета 23 «Вспомогательные производства» Кредит счета 70 «Расчеты с персоналом по оплате труда» — начисление оплаты труда работников вспомогательного производства;

Дебет счета 23 «Вспомогательные производства» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — начисление единого социального налога и взносов по страхованию от несчастных случаев на суммы оплаты труда работников вспомогательного производства.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по Дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и списываются в Дебет счета 23.

Расходы, связанные с потерями от брака во вспомогательном производстве, списываются на счет 23 с Кредита счета 28 «Брак в производстве».

Суммы фактической себестоимости готовой продукции вспомогательного производства могут списываться с Кредита счета 23 в Дебет счетов:

20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» — если продукция вспомогательного производства передается подразделениям основного производства;

29 «Обслуживающие производства и хозяйства» — если продукция вспомогательного производства передается обслуживающим производствам и хозяйствам;

90 «Продажи» — если продукция вспомогательного производства реализуется на сторону или работы или услуги выполнялись для сторонних организаций.

Следует отметить, что в себестоимость продукции вспомогательных производств могут включаться только общепроизводственные расходы, а общехозяйственные расходы — не включаться, а распределяться непосредственно по видам продукции основного производства.

В тех случаях, когда нет возможности точно установить, для каких именно подразделений выпущена продукция, выполнены работы или оказаны услуги вспомогательного производства, эти расходы распределяются между указанными подразделениями пропорционально сумме прямых расходов, заработной плате работников, объему выпущенной продукции и т.д. При необходимости расходы распределяются также по видам выпускаемой продукции.

Пример 1

В течение месяца прямые расходы основного производства составили 320 000,00 руб., в том числе на выпуск изделия 1 — 130 000,00 руб., на выпуск изделия 2 — 190 000,00 руб. Прямые расходы обслуживающего производства составили 120 000,00 руб.

Расходы вспомогательного производства составили 75 000,00 руб.

Общая сумма прямых затрат основного и обслуживающего производств: 320 000,00 + 120 000,00 = 440 000,00 руб.

Доля прямых затрат обслуживающего производства в общей сумме: (120 000,00 / 440 000,00) × 100% = 27,27%.

Сумма расходов вспомогательного производства, подлежащая включению в затраты обслуживающего производства: 75 000,00 × 27,27% = 20 452,50 руб.

Доля прямых затрат основного производства в общей сумме: (320 000 / 440 000) × 100% = 72,73%.

Сумма расходов вспомогательного производства, подлежащая включению в затраты основного производства: 75 000,00 × 72,73% = 54 547,50 руб.

https://www.youtube.com/watch?v=fxp1KoR82Ew

Кроме того, расходы вспомогательного производства, списываемые на счет 20, нужно распределить по видам продукции.

Доля прямых затрат на выпуск изделия 1 в общей сумме прямых расходов основного производства: (130 000,00 / 320 000,00) × 100% = 40,625%

Сумма расходов вспомогательного производства, подлежащая включению в себестоимость изделия 1: 54 547,50 × 40,625% = 22 159,92 руб.

Доля прямых затрат на выпуск изделия 2 в общей сумме прямых расходов основного производства: (190 000,00 / 320 000,00) × 100% = 59,375%.

Сумма расходов вспомогательного производства, подлежащая включению в себестоимость изделия 1: 54 547,50 × 59,375% = 32 387,58 руб.

операции | Дебет | Кредит | Сумма, руб. |

Отражены прямые затраты основного производства | 20 | 10, 70, 69 | 320 000,00 |

Отражены прямые затраты обслуживающего производства | 29 | 10, 70, 69 | 120 000,00 |

Отражены затраты вспомогательного производства | 23 | 10, 70, 69 | 75 000,00 |

Затраты вспомогательного производства включены в расходы основного производства | 20 | 23 | 54 547,50 |

Затраты вспомогательного производства включены в расходы обслуживающего производства | 29 | 23 | 20 452,50 |

Учет затрат обслуживающих производств и хозяйств

Многие организации имеют на балансе объекты жилищно-коммунального хозяйства и социально-культурной сферы, то есть обслуживающие производства и хозяйства, к которым относятся здания жилищного фонда, общежития, подсобные хозяйства, детские сады, детские лагеря отдыха, медпункты, бассейны, сауны и т.д. Как правило, эти структурные подразделения не выделяются на отдельный баланс и не имеют расчетного счета.

В соответствии со ст. 275.1 НК РФ к обслуживающим производствам и хозяйствам относятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной сферы, учебно-курсовые комбинаты и иные аналогичные хозяйства, производства и службы, осуществляющие реализацию услуг как своим работникам, так и сторонним лицам.

К объектам жилищно-коммунального хозяйства относятся:

· жилой фонд;

· гостиницы (за исключением туристических);

· дома и общежития для приезжих;

· объекты внешнего благоустройства;

· искусственные сооружения;

· бассейны;

· сооружения и оборудование пляжей;

· объекты газо-, тепло- и электроснабжения населения, участки, цехи, базы, мастерские, гаражи, специальные машины и механизмы, складские помещения, предназначенные для технического обслуживания и ремонта объектов жилищно-коммунального хозяйства социально-культурной сферы, физкультуры и спорта.

К объектам социально-культурной сферы относятся:

· объекты здравоохранения;

· объекты культуры;

· детские дошкольные объекты;

· детские лагеря отдыха;

· санатории (профилактории), базы отдыха, пансионаты;

· объекты физкультуры и спорта (в том числе треки, ипподромы, конюшни, теннисные корты, площадки для игры в гольф, бадминтон, оздоровительные центры);

· объекты непроизводственных видов бытового обслуживания населения (бани, сауны).

Как правило, обслуживающие производства и хозяйства выполняют работы (оказывают услуги):

· для нужд основного и вспомогательного производств;

· для непроизводственных нужд на бесплатной основе;

· для непроизводственных нужд на платной основе;

· для сторонних потребителей на платной основе.

Предприятия, имеющие обслуживающие производства и хозяйства, обычно устанавливают для своих работников льготные цены на их работы и услуги. Это может быть льготная оплата детских садов, квартплата и т.д., что приносит минимальную прибыль или убыток.

https://www.youtube.com/watch?v=XVNUMHxNuFg

Порядок признания расходов на обслуживающие производства и хозяйства для налогообложения прибыли определен подп. 32 п. 1 ст. 264 НК РФ:

«Расходы на содержание вахтовых и временных поселков, включая все объекты жилищно-коммунального и социально-бытового назначения, подсобных хозяйств и иных аналогичных служб, в организациях, осуществляющих свою деятельность вахтовым способом или работающих в полевых (экспедиционных) условиях.

Указанные расходы для целей налогообложения признаются в пределах нормативов на содержание аналогичных объектов и служб, утвержденных органами местного самоуправления по месту деятельности налогоплательщика.

Если такие нормативы органами местного самоуправления не утверждены, налогоплательщик вправе применять порядок определения расходов на содержание этих объектов, действующий для аналогичных объектов, находящихся на данной территории и подведомственных указанным органам».

В соответствии со ст. 275.1 НК РФ убыток, полученный обособленным подразделением налогоплательщика при осуществлении им деятельности, может быть признан для целей налогообложения при выполнении следующих условий:

· если стоимость услуг, оказываемых налогоплательщиком, осуществляющим деятельность, связанную с использованием указанных в настоящей статье объектов, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

· если расходы на содержание объектов жилищно-коммунального хозяйства, социально-культурной сферы, а также подсобного хозяйства и иных аналогичных хозяйств, производств и служб не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

· если условия оказания услуг налогоплательщиком существенно не отличаются от условий оказания услуг специализированными организациями, для которых эта деятельность является основной.

При невыполнении хотя бы одного из указанных условий убыток, полученный налогоплательщиком при осуществлении деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, налогоплательщик вправе перенести на срок, не превышающий десять лет, и направить на его погашение только прибыль, полученную при осуществлении указанных видов деятельности.

Таким образом, чтобы учесть убыток от деятельности обслуживающих производств и хозяйств в текущем отчетном периоде, организация должна документально подтвердить, что цены на услуги и расходы на содержание соответствуют ценам и расходам специализированной организации, осуществляющей аналогичную деятельность.

Организация составляет смету на финансирование обслуживающих производств и хозяйств, в которой должны быть отражены ожидаемые доходы и расходы. В составе расходов отражается заработная плата работников и налоги, начисляемые из фонда оплаты труда этих работников.

С 1 января 2002 г. в соответствии с п. 1 ст. 236 гл.

24 НК РФ объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Выплаты и вознаграждения работникам облагаются ЕСН, если они не относятся к расходам, которые не уменьшают налогооблагаемую прибыль в соответствии со ст. 270 НК РФ. Зарплата работников обслуживающих производств и хозяйств не указана в ст. 270, следовательно, ЕСН надо начислять в обычном порядке.

В бухгалтерском учете доходы и расходы обслуживающих производств и хозяйств учитываются на счете 29 «Обслуживающие производства и хозяйства», предусмотренном для этого Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина РФ от 31 октября 2000 г. № 94н.

По дебету счета 29 отражается фактическая производственная себестоимость продукции, работ, услуг обслуживающих производств и хозяйств. Списание затрат со счета 29 может осуществляться следующими способами:

1) фактическая себестоимость продукции, изготовленной обслуживающими производствами, списывается в Дебет счета 43 «Готовая продукция»: Дебет счета 43 Кредит счета 29;

2) при реализации продукции на сторону фактическая себестоимость отгруженной продукции списывается в Дебет счета 90-2 «Себестоимость продаж»: Дебет счета 90-2 Кредит счета 29;

3) при использовании продукции, работ, услуг обслуживающих производств в основном или вспомогательном производстве фактические затраты обслуживающего производства списываются в Дебет счетов 20 и 23 с соответствующим распределением пропорционально сумме прямых затрат, сумме заработной платы работников и т.д.: Дебет счетов 20, 23 Кредит счета 29;

4) при бесплатной передаче продукции обслуживающего производства работникам предприятия фактическая себестоимость списывается в Дебет счета 91-2 «Прочие расходы».