Если фирма переплатила страховые взносы, она может их вернуть. Но порядок возврата определяется тем, в какой год совершен перевод этих взносов.

Дело в том что до 1 января 2021 года платежи совершались в адрес ПФР и ФСС. После этой даты за страховые взносы отвечает ИФНС. Следовательно, за возвратом взносов, уплаченных до 2021 года, нужно обращаться к фондам.

Если платежи совершены позже, то заявление требуется отправлять в ИФНС.

- Кто должен возвращать взнос

- Нюансы возврата платежей

- Возврат переплат, образованных до 17-го года

- Возврат переплат, образованных с 2021 года

- Заявление на возврат

- Сроки возврата

- Используемые проводки

- Проценты за просрочку перевода возврата

- Пример

- Ошибки, возникающие при возврате переплаты

- Дополнительная информация

- Возвращаем переплату по взносам пошаговая инструкция

- Порядок обращения для зачета и возврата переплаты по страховым взносам

- Порядок возврата переплаты в ФСС

- Возврат взносов в 2021 году

- Порядок возврата переплаты по ОПС и ОМС до 2021 года

- Что делать если страховые взносы перечислены в пфр а не в ифнс

- Куда платим страховые взносы за декабрь 2021 года

- Зачет или возврат сумм переплаты по страховым взносам

- Что делать с переплатами и недоимками страховых взносов, возникшими до и после 1 января 2021 года

- С ифнс или пфр требовать возврата излишне взысканных страховых взносов за период до

- Как вернуть или зачесть переплату по страховым взносам за 2021 год

- Недоимка по страховым взносам в ПФР

- Ошибка при переплате страховых взносов

- Учёт операций в КГН

- Общий случай

- Существуют ли отличия?

Кто должен возвращать взнос

Взносы подразделяются на различные виды. От вида платежа зависит, кто должен его возвращать:

| ОПС, ОМС | ПФР | ИФНС |

| ФСС | ФСС | ИФНС |

Также различают такой взнос, как взнос на случай травм, несчастных случаев. За него отвечал до 2021 и отвечает сейчас ФСС.

ВАЖНО! Возврат переплаты пенсионных взносов не осуществляется.

Нюансы возврата платежей

Переплата взносов возвращается только при соблюдении ряда условий:

- Отсутствуют недоимки и задолженности по взносам. Если недоимки есть, то переплата сначала идет на их погашение. И уже остаток средств переводится на р/с компании.

- Переплата также может быть направлена в счет следующих платежей.

- Средства, внесенные до 2021 года в фонды, не идут в зачет следующих платежей. Причина – передача контрольных функций ИФНС.

Если нужно получить деньги от фонда, требуется направить соответствующее заявление в территориальный отдел.

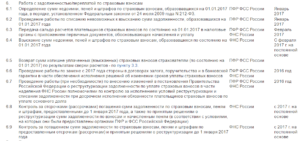

Возврат переплат, образованных до 17-го года

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

Фонд должен рассмотреть заявление в течение 10-ти суток. Его представители, если принято решение о возврате, отправляют утвержденный документ в ИФНС. И уже ИФНС возвращает переплату.

Возврат переплат, образованных с 2021 года

Алгоритм возврата средств, отправленных в ИФНС:

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

По такой же схеме выполняется возврат налоговых платежей.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Заявление на возврат

Заявление составляется строго по форме 1150058, утвержденной приказом ФНС №ММВ-7-8/182@. Такая форма используется тогда, когда заявка направляется в ИФНС. В ней указывается эта информация:

- ИНН и КПП.

- Номер заявление.

- Код налогового органа.

- Статья, на базе которой осуществляется возврат.

- Основание для возврата.

- Размер переплаты, которую нужно вернуть.

Если заявка направляется в ПФР, то она оформляется по ф. 23-ПФР. Если заявление отправляется в ФСС, то применяется ф. 23-ФСС, установленная приказом ФСС №457 от 17 ноября 2021 года.

Сроки возврата

Сроки возврата переплаты зависят от различных условий:

- Взносы после 2021 года на страхование от несчастных случаев и профзаболеваний – месяц.

- До 17-го года – 10 суток.

- До 17-го года на больничные и отпуск по материнству – 10 суток.

Приведенные сроки отсчитываются с даты получения органом заявления.

Используемые проводки

Деньги, поступившие вследствие возврата переплаты, нужно учитывать. Они фиксируются на счете 69. В частности, используются эти проводки:

- ДТ69 КТ51. Проводка фиксируется при выплате взноса. Переплаты отражаются по дебету.

- ДТ51 КТ69. Возврат.

Переплаты, не зафиксированные в тратах при установлении налогооблагаемой базы, не считаются внереализационными доходами.

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей.

Пример

Компания переплатила взносы на 2 700 руб. Было направлено заявление на возврат денег. Они должны были прийти 10 февраля, но фактически приходят только 20 февраля. Фирма проводит эти расчеты:

- Число дней просрочки – 10.

- Размер процентов: 2 700 * 10 * 1/365 * 9%. = 6,66 рублей.

Процент будет начисляться с даты, являющейся последним днем перевода переплаты.

Ошибки, возникающие при возврате переплаты

Организация должна оформить возврат переплаты правильно. В обратном случае никаких денег она не получит. Рассмотрим распространенные ошибки, допускаемые при оформлении:

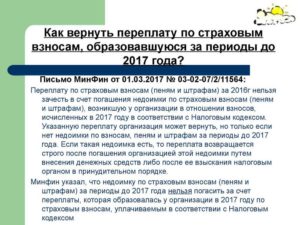

- Направление заявки на возврат сумм, уплаченных до 17-го года, в ИФНС. Последний начал отвечать за взносы только с 1 января 17-го года. За платежи, направленные до 17-го года, отвечают внебюджетные фонды. А потому заявление нужно отправлять именно в адрес этих фондов.

- Подача заявки на возврат без уточнения сумм. Все суммы конкретизируются через сверку расчетов. В частности, в заявлении нужно указать точную сумму переплаты, размер недоимки, если она присутствует. Если сверка проведена неправильно, то образуется разница между суммой в заявлении и суммой на лицевом счету/в учете.

- Используется не тот бланк заявления. Для составления заявления в ИФНС и внебюджетные фонды используются разные формы. При выборе формы нужно также учитывать, какой именно взнос планируется вернуть: на временную нетрудоспособность или на травматизм.

Все ошибки приводят к замедлению процесса возврата. Если заявление отправлено не туда, придется составлять заявку заново.

Дополнительная информация

При оформлении возврата нужно учитывать, что эта процедура предполагает срок исковой давности. Составляет он 3 года с даты уплаты взносов. Вернуть деньги можно только в течение этого периода.

https://www.youtube.com/watch?v=ElKG2jh97IA

Что делать, если переплата возникла у предпринимателя, который закрыл ИП и исключился из реестра? И он может вернуть деньги. Возврат оформляется на ФЛ, которому принадлежало ИП. Для получения денег нужно обратиться в арбитражный суд.

ИФНС обязан направлять плательщику уведомление о переплате. Соответствующее положение содержится в статье 78 НК РФ.

Возвращаем переплату по взносам пошаговая инструкция

Страховые взносы Возвращаем переплату по взносам пошаговая инструкция

(10 5,00 из 5)

Загрузка…

21 октября 2021

Действующее законодательство позволяет вернуть переплату по страховым взносам каждому гражданину. Для реализации данной процедуры сначала необходимо определить период, в который была совершена переплата по страховым взносам, а также размер переплаты. Так как эти показатели существенно влияют на порядок дальнейших действий.

Если переплата по страховым взносам возникла до 1 января 2021 года, то необходимо обратиться в ФСС и ПФР напрямую. Так как в январе 2021 года в силу вступило новое законодательство, по правилам которого происходит возмещение переплаты по взносам за текущий год и следующие периоды.

Если переплата по страховым взносам была осуществлена в текущем году, то изначально следует обратиться именно в налоговые органы.

1. Порядок обращения для зачета и возврата переплаты по страховым взносам.

2. Порядок возврата переплаты в ФСС.

3. Порядок возврата переплаты по ОПС и ОМС до 2021 года.

Порядок обращения для зачета и возврата переплаты по страховым взносам

Первым делом необходимо обратиться в местный налоговый орган за возвратом взносов на ОПС и ОМС. Дополнительно можно обратиться в ВниМ. Это касается только тех переплат, которые были произведены до 31 декабря 2021 года.

Так как с января месяца следующего года уполномоченным органом по этим вопросам стала ФНС. И все обращения по возврату переплаченных взносов необходимо направлять именно в этот орган. Изменения приобрели свою актуальность по причине смены органа, осуществляющего контроль.

Так как органы ПФР и ФСС не справлялись с нагрузкой по принятию страховых взносов. Поэтому принятием страховых взносов от предпринимателей с 2021 года теперь занимается федеральная налоговая служба на законных основаниях.

Это означает, что все вопросы по этой теме, в том числе и возврат переплаты по взносам, необходимо направлять исключительно в ФНС.

При этом органы ФНС не смогут осуществить процесс возврата по страховым взносам, если период переплаты приходится на предыдущие годы. Так как принимали эти взносы другие органы, а именно ПФР и ФСС.

Исключением из данного правила являются страховые взносы на травматизм. Так как их возвращать необходимо по старым правилам, то есть в фонде социального страхования.

Порядок возврата переплаты в ФСС

Этот вопрос почему-то вызывает затруднения у населения. Хотя алгоритм возврата страховых взносов аналогичен механике возврата налогов. Только фигурируют при этом другие органы. А процесс составления и подачи документов точно такой же.

Дополнительно стоит ознакомиться с 78 статьей Налогового кодекса. Особый интерес вызывает первая часть шестого пункта данного нормативно правового акта. Содержит она в себе причину отказа в возврате переплаты по страховым взносам. Не получится возместить переплату только в том случае, если органы ПФР уже перевели эти денежные средства по счетам застрахованных лиц в системе ОПС.

Многие граждане полагают, что переплату по взносам можно перенести в счет других взносов. Но действующее законодательство не позволяет реализовать этот способ.

То есть переплата по страховым взносам за какой-то конкретный период не может быть перенаправлена в качестве обязательного взноса во внебюджетные фонды в следующие периоды.

Поэтому следует проявить особую внимательность в отношении данного вопроса.

Возврат взносов в 2021 году

Начиная с 2021 года возврат социальных взносов будет осуществляться по новым правилам, то есть в другом государственном органе, которым является налоговая служба. Новые правила повлекли за собой образование новых документов, а именно новых форм заявлений на возврат переплаты по взносам.

Пункт 6 статьи 78 Налогового кодекса РФ сообщает, что возврат переплаты по страховым взносам осуществляется путем отправления заявительного письма в налоговую инспекцию. Сделать это можно не только посредством Почты России, но и онлайн. Во втором случае для граждан доступно два варианта:

— либо направить электронное письмо в ФНС;

— либо оформить возврат в личном кабинете на сайте ФНС.

Второй вариант является более практичным и популярным. Так как в этом случае обращение в государственный орган не может потеряться или прийти в неизвестный срок.

Законодательство предоставляет налоговой службе ровно один месяц для возврата переплаты по страховым взносам. Началом отсчета является дата получения письма. Если вы подаете документы через личный кабинет на сайте, то датой отсчета является статус принятия, который вы увидите в онлайн форме.

Дополнительно стоит отметить, что до 31 марта 2021 года налоговая служба принимала заявление о возврате переплаты по страховым взносам по старой форме. А уже с 1 апреля стала действовать новая форма, о чем сообщает приказ ФНС от 14 февраля 2021 года.

Поэтому перед составлением документов рекомендуется проверить бланк заявления.

Ведь если бланк старого образца, то налоговая инспекция не примет документ, то есть вы не сможете оформить возврат переплаты по страховым взносам, а будете вынуждены повторно проходить процедуру, но уже с новыми документами по действующему образцу.

Порядок возврата переплаты по ОПС и ОМС до 2021 года

Возврат переплаты по ОПС и ОМС за период до 2021 года осуществляется по старым правилам на основании документов, которые составлены по старым формам. Обращаться в этом случае необходимо в органы внебюджетных фондов, которыми являются пенсионный фонд и фонд социального страхования.

Если у вас есть переплата по взносам как до 2021 года, так и после. То необходимо обращаться в два разных органа с разными комплектами документов. Причиной этому является смена органов контроля за страховыми взносами по причине загруженности фондов.

Срок взыскания задолженности по страховым взносам

Что делать если страховые взносы перечислены в пфр а не в ифнс

Федеральная налоговая служба в связи с многочисленными обращениями плательщиков страховых взносов по вопросу передачи в налоговые органы некорректных сумм задолженности в составе сальдо расчетов по страховым взносам, за периоды, истекшие до 1 января 2021 года, сообщает следующее.

В соответствии с утвержденными Порядками взаимодействия управлений ФНС России по субъектам Российской Федерации с территориальными органами ПФР и ФСС России, а также Форматами, используемыми при взаимодействии налоговых органов с органами ПФР и ФСС России в части разового обмена информацией, предусмотрена передача сведений, указанных в пункте 1 статьи 19 Федерального закона N 250-ФЗ в налоговые органы в электронном виде.

Куда платим страховые взносы за декабрь 2021 года

Ответ на вопрос о том, куда платить страховые взносы за декабрь 2021 года, неразрывно связан со сроками уплаты. Дело в том, что по закону, страховые взносы за декабрь 2021 года нужно перечислить не позднее 16-го января 2021 года.

Однако законодательство не запрещает перевести платеж в качестве страховых взносов за декабрь досрочно. То есть, страховые взносы за декабрь 2021 года можно заплатить в декабре 2021 года. Ответ на вопрос о том, куда платить страховые взносы за декабрь прямо зависит от того, какой вариант уплаты выберет бухгалтер.

Рассмотрим каждый из возможных вариантов. Также см. «Сроки уплаты страховых взносов за декабрь 2021 года».

Куда организациям и ИП нужно платить за декабрь 2021 года? Платеж по страховым взносам нужно перечислять в ПФР и ФСС или уже в налоговую инспекцию (в связи с передачей с 2021 года взносов «под крыло» налоговиков)? Ответы на вопросы о том, куда перечислять страховые взносы за декабрь 2021 года, приведены в данной статье.

Зачет или возврат сумм переплаты по страховым взносам

С 2015 года зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа

https://www.youtube.com/watch?v=kwXJjXCZzAI

Соответствующее решение территориальный орган ПФР принимает в течение 10 дней со дня обнаружения им факта переплаты, или со дня получения заявления от плательщика страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов (если такая сверка проводилась).

Что делать с переплатами и недоимками страховых взносов, возникшими до и после 1 января 2021 года

Самое интересное как всегда умалчивается не нашим правительством нынешней власти. И опять народ попал в тотальную систему МММ. А почему отменили ФЗ № 212 возникший по велению Медведева? — А все просто: — Созданный ПФР вне бюджета РФ в 2002 г. с выводом гос сборов был не законен с позиции ст. 57 Конституции РФ.

И тогда закон ФЗ № 167 подписывал Путин. Анализ показывает, что на государственном уровне группой высших чиновников совершаются мошеннические манипуляции законодательного характера, для узаконивания вывода денежных средств из бюджета государства. Также с 2004 г.

я столкнулся с фактически мафиозной группировке ПФ РФ и УФНС под прикрытием судебной системы в белгородской обл.

, но коррупция, по сути централизованный СПРУТ правительства под управлением олигархии понуждает граждан впадать в депрессию и уходить в экономическую тень, а многим сорвавшим неплохой куш вдаваться в бега из России. На сегодня фактически уничтожены социальные завоевания народа на достойную жизнь.

Гражданские права и свободы растоптаны полностью, защита прав и свобод государством негласно отменена. Это Не наше правительство ведет к полному разрушению Российского государства и без ликвидации нынешних всяких правителей в гос власти, через небольшой период времени народ может взяться за вилы.

У меня нет задолженности на 01.01.2021г. Зато по всем организациям в июне 2021г. в налоговой, в сверке, вдруг появились переплаты. Налоговики кивают на Пенсионный.

А Пенсионный переплат не подтверждает (глядя в РСВ-1), по телефону правда. Думаю, не запросить ли назад? Пусть вернут?)))

С ифнс или пфр требовать возврата излишне взысканных страховых взносов за период до

В связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование, которые были установлены Федеральным законом N 212-ФЗ, с 1 января 2021 года между налоговыми органами и органами государственных внебюджетных фондов Российской Федерации разграничены полномочия администраторов доходов бюджета в части контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) этих страховых взносов, проверки расчетов (уточненных расчетов), представленных за истекшие до 1 января 2021 года отчетные (расчетные) периоды по страховым взносам, взыскания недоимки по указанным страховым взносам, задолженности по соответствующим пеням и штрафам, а также принятия решений о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2021 года.

Федеральными законами N 250-ФЗ и от 03.07.

2021 N 243-ФЗ „О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование“ (далее — Федеральный закон N 243-ФЗ) не определены полномочия органов Пенсионного фонда Российской Федерации, органов Фонда социального страхования Российской Федерации и налоговых органов по принятию решений о проведении зачета сумм излишне уплаченных (взысканных) страховых взносов в государственные внебюджетные фонды Российской Федерации в счет погашения недоимки по страховым взносам и задолженности по соответствующим пеням и штрафам, образовавшихся на 1 января 2021 года, а также сумм страховых взносов, пеней и штрафов, доначисленных органами Пенсионного фонда Российской Федерации, органами Фонда социального страхования Российской Федерации по результатам контрольных мероприятий, предусмотренных статьей 20 Федерального закона N 250-ФЗ и проведенных за отчетные (расчетные) периоды, истекшие до 1 января 2021 года.

Как вернуть или зачесть переплату по страховым взносам за 2021 год

С 1 января 2021 года страхователи, как и прежде, будут иметь право на возврат переплаченных денежных средств по страховым взносам, однако возвратом переплат теперь будет заниматься ФНС РФ, а не пенсионный фонд и Соцстрах. В целом, процедура возврата средств при переплате по взносам аналогична той, что действует и для налогов, с одним важным условием, закрепленным в новом пункте 6.1 статьи 78 НК РФ:

В связи с тем, что полномочия по управлению страховыми взносами перешли из внебюджетных фондов в Налоговую службу у многих бухгалтеров возникает вполне логичный вопрос — как с 1 января 2021 года возвращать излишки при уплате страховых взносов и возможно ли зачесть данную переплату в счет предстоящих платежей? Конечно, при возникновении излишков не стоит медлить и производить их зачет или возврат как можно быстрее, но ситуации бывают разные, и если в прошлом году это можно было сделать по действовавшим ранее законодательным нормам, с наступлением нового года все изменилось. Что именно изменилось и насколько, разберем подробнее.

Недоимка по страховым взносам в ПФР

Ошибка при переплате страховых взносов

Комментарий к письму Минфина России от 23.01.14 N 03-03-10/2274 «О корректировке налоговой базы по налогу на прибыль в связи с излишним начислением участником КГН страховых взносов в ПФР в налоговом периоде, в котором организация не являлась участником КГН».

Организация — участник консолидированной группы налогоплательщиков (КГН) в прошедшем налоговом периоде, когда она не являлась таковым, излишне начислила страховые взносы в Пенсионный фонд РФ.

Что должен предпринять участник группы, обнаружив неучтённые или излишне учтённые доходы и расходы, относящиеся к периодам, когда он не состоял в группе? Ответа на этот вопрос в НК РФ нет. Налогоплательщик обратился за разъяснением в Минфин России.

Ответ министерство дало в комментируемом письме от 23.01.14 N 03-03-10/2274.

Учёт операций в КГН

Для начала напомним, что налоговая база по прибыли, полученной участниками КГН, определяется ответственным участником этой группы в порядке, определённом статьёй 274 НК РФ, с учётом особенностей, установленных статьями 278.1 и 288 НК РФ (п. 19 ст. 274 НК РФ).

Налоговая база по доходам, полученным всеми участниками КГН, определяется на основании суммы всех доходов и суммы всех расходов участников консолидированной группы налогоплательщиков, учитываемых в целях налогообложения, с учётом особенностей, установленных статьёй 278.1 НК РФ.

https://www.youtube.com/watch?v=wADpkES3rqA

Налоговый учёт операций, осуществляемых между участниками консолидированной группы налогоплательщиков, ведётся в соответствии со статьёй 321.2 НК РФ (п. 1 и 2 ст. 278.1 НК РФ).

Ответственный участник консолидированной группы налогоплательщиков применительно к порядку ведения налогового учёта, установленному НК РФ, ведёт налоговый учёт консолидированной налоговой базы на основании информации из налоговых регистров каждого участника этой группы, которые ведутся в соответствии со статьёй 313 НК РФ (п. 1 ст. 321.2 НК РФ).

Расчёт консолидированной налоговой базы за отчётный (налоговый) период составляется ответственным участником КГН самостоятельно в соответствии с главой 25 НК РФ на основании данных налогового учёта всех участников этой группы нарастающим итогом с начала налогового периода применительно к порядку, установленному статьёй 316 НК РФ.

Каждый участник консолидированной группы налогоплательщиков представляет ответственному участнику этой группы данные налогового учёта, необходимые для исчисления консолидированной налоговой базы, в сроки, установленные договором о создании КГН.

Консолидированная налоговая база группы определяется как арифметическая сумма доходов всех участников, уменьшенная на арифметическую сумму расходов всех её участников с учётом положений НК РФ.

Ни в одной из приведённых статей, которыми установлены положения по особенностям исчисления налога на прибыль для участников КГН, не упомянут порядок действий, которые должен осуществить участник группы, обнаружив неучтённые или излишне учтённые доходы и расходы, относящиеся к периодам, когда он не состоял в группе.

Общий случай

Суммы страховых взносов в ПФР, начисленные в установленном законодательством РФ порядке, относятся к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Что происходит, когда страхователь по ошибке излишне начисляет взносы?

У плательщика налога на прибыль в том отчётном (налоговом) периоде, в котором это произошло, оказывается завышенной сумма расходов, уменьшающих полученные доходы. Стало быть, налоговая база оказывается несколько меньше, чем полагается. А это, в свою очередь, приводит к возникновению недоимки по налогу в этом отчётном (налоговом) периоде.

Пример 1

В организации, оказывающей инжиниринговые услуги, во втором полугодии 2012 года у пяти работников доходы, исчисленные нарастающим итогом с начала года и включаемые в базу для исчисления страховых взносов в государственные внебюджетные фонды, превысили 512 000 руб. Общая сумма превышения за год составила 309 000 руб., из них 14 000 руб.

пришлось на период до 1 октября. Страхователь при исчислении страховых взносов в ПФР использовал общие тарифы страховых взносов (п. 1 ст. 58.2 Федерального закона от 24.07.

09 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»):

— 22% — с сумм доходов в пределах установленной предельной величины базы для их начисления и

— 10% — с сумм доходов, превысивших установленную предельную величину базы.

С сумм превышения 512 000 руб. организацией по итогам девяти месяцев было исчислено страховых взносов в ПФР на финансирование страховой части трудовой пенсии в её солидарную часть 1400 руб. (14 000 руб. х 10%), а за четвёртый квартал — ещё 29 500 руб. ((309 000 руб. — 14 000 руб.) х 10%). Всего же за 2012 год с суммы превышения в ПФР начислено 30 900 руб. (1400 + 29 500).

Для организаций, оказывающих инжиниринговые услуги, тарифы страховых взносов на 2012 год были установлены пунктом 3.5 статьи 58 закона N 212-ФЗ.

В отличие от общего порядка такие страхователи с сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий финансовый год предельную величину базы для начисления страховых взносов, определяемую нарастающим итогом с начала расчётного периода, страховые взносы в ПФР не исчисляли.

Следовательно, за период с января по сентябрь организацией в состав расходов, уменьшающих полученные доходы, в виде излишне начисленной суммы страховых взносов в ПФР было включено 1400 руб., а по итогам четвёртого квартала она возросла ещё на 29 500 руб. и достигла 30 900 руб.

Налогоплательщики-организации в силу пункта 1 статьи 54 НК РФ исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

https://www.youtube.com/watch?v=KmE_0cP1sIo

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

Налогоплательщик вправе провести перерасчёт налоговой базы и суммы налога за налоговый (отчётный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчётным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Итак, налогоплательщик обнаружил ошибку в поданной им в налоговую инспекцию налоговой декларации по налогу на прибыль. Просчёт привёл к занижению суммы налога, подлежащей уплате в бюджет. Налогоплательщику надлежит внести необходимые изменения в налоговую декларацию и представить в налоговую инспекцию уточнённую налоговую декларацию в порядке, установленном статьёй 81 НК РФ.

Налогоплательщик освобождается от ответственности в случае представления уточнённой налоговой декларации до момента, когда он узнал:

— об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо

— о назначении выездной налоговой проверки по данному налогу за данный период, —

При условии, что до представления уточнённой налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени (п. 4 ст. 81 НК РФ).

Окончание примера 1

Уточним условие примера: приведённые излишне начисленные суммы страховых взносов в ПФР были обнаружены организацией при подготовке годового отчёта за 2013 год в январе 2014 года.

Поскольку в нашем случае излишне начисленные суммы страховых взносов в ПФР привели к недоимке по налогу на прибыль, то организации необходимо осуществить перерасчёт налоговой базы по этому налогу и уточнить суммы налога за 9 месяцев 2012 года и за 2012 год.

Налоговые базы за счёт уменьшения прочих расходов снижены: за девять месяцев — на 1400 руб., за год — на 30 900 руб. Сумма же налога увеличена соответственно:

— на 280 руб. — за 9 месяцев 2012 года, из них 28 руб. (1400 руб. х 2%) подлежат направлению в федеральный бюджет, 252 руб. (1400 руб. х 18%) — в бюджет субъекта РФ;

— 6180 руб. — за 2012 год, из них 618 руб. (30 900 руб. х 2%) направляется в федеральный бюджет, 5562 руб. (30 900 руб. х 18%) — в бюджет субъекта РФ.

Полученные данные учтены в уточнённых налоговых декларациях по налогу на прибыль за 9 месяцев 2012 года и за 2012 год (по ранее поданным декларациям за указанный отчётный и налоговый период имелась сумма налога на прибыль к уплате в бюджет), которые были поданы в налоговую инспекцию 5 февраля 2014 года.

Организация 4 февраля передала в банк четыре платёжных поручения на перечисление доначисленных сумм налога на прибыль в федеральный бюджет и бюджет субъекта РФ за девять месяцев и 2012 год и два платёжных поручения на перечисление пеней:

— 45 руб. (44,68 (0,96 + 43,72)) — в федеральный бюджет и

— 402 руб. (402,09 (8,60 + 393,49)) — в региональный бюджет, — где 0,95 руб. (28 руб. х 8,25% х 151 дн. : 365 дн.), 43,72 руб. (618 руб. х 8,25% х 313 дн. : 365 дн.), 8,60 руб. (252 руб. х 8,25% х 151 дн. : 365 дн.), 393,39 руб. (5562 руб.

х 8,25% х 313 дн. / 365 дн.

), 8,25 — размер ставки рефинансирования, действующей с 14 сентября 2012 года, 151 — количество дней в период с 29 октября 2012 года по 28 марта 2013 года, 313 — количество дней в период с 29 марта по 4 февраля 2014 года.

Такие действия необходимо было осуществить организации — плательщику налога на прибыль в случае, если ею была обнаружена ошибка в виде излишне перечисленных страховых взносов в ПФР в предыдущем налоговом периоде.