Добавлено в закладки: 0

Что такое нераспределенная прибыль? Описание и определение термина

Нераспределенная прибыль – это сумма, которая осталась после вычитания от прибыли налога, накопленного от него, называют “чистой прибылью”. Эта прибыль не выделена.

Нераспределенная прибыль права заказа принадлежит владельцу. Ценность этой прибыли важна для организации. В случае потребления прибыль – источник платежей дохода владельцам, и его доступность способствует инвестиционной привлекательности в организации.

Нераспределенная прибыль, которая осталась в распоряжении организации после оплаты дохода, составляет излишек акции организации по отчетному периоду, который инвестируют в организационное развитие.

Формирование из нераспределенной прибыли, как было вышеизложенным, происходит в случае преобразования баланса и отражено заключительный товарооборот декабря бухгалтерского отчета года: Дебетуйте 99 Кредитов 84 “нераспределенной прибыли (раскрытая потеря)”.

В течение года после для сообщения персонал организации или акционеров в зависимости от ее формы бизнеса собственности, на общем собрании, принимающем во внимание условия, предоставленные в учредительных документах, определяет заказ использования такой прибыли или вариантов урегулирования полученных потерь.

Распределение прибыли и потери акционерного общества находятся в исключительной компетентности общего собрания акционеров.

Решение об общем собрании акционеров (участники) общества зафиксировано в протоколе. На основе этого документа бухгалтер размышляет в финансовых бухгалтерских необходимых отчетах над распределением чистой прибыли.

Но прежде, чем сделать записи в финансовом бухгалтерском учете, бухгалтер должен обнаружить, насколько решения, которые отражены в протоколе, соответствуют этому заказу распределения чистой прибыли, которая установлена в чартере общества. К сожалению, бухгалтеры и главы обществ иногда забывают о существовании этого документа. И этот факт способен привести к печальным последствиям.

- Нераспределенная прибыль счета 84

- Бухгалтерский учет нераспределенной прибыли

- Нераспределенная прибыль прошлых лет

- Нераспределенная прибыль регистрации

- Нераспределенная прибыль отчетного года

- Налог на нераспределенную прибыль

- Нераспределенная прибыль в балансе (нюансы)

- Верно ли, что нераспределенная прибыль — это чистая прибыль?

- Нераспределенная прибыль — это актив или пассив?

- Нераспределенная прибыль и непокрытый убыток — что это?

- Разница между нераспределенной прибылью и чистой прибылью

- В чем отличие чистой прибыли от нераспределенной прибыли?

- Чистая прибыль и формула для ее расчета

- Понятие нераспределенной прибыли предприятия

- Что такое нераспределенная прибыль в балансе

- Нераспределенная прибыль меньше чистой прибыли, может ли такое быть?

- Бухгалтерский учет нераспределенной прибыли (непокрытого убытка) (орлова о.е.)

- Нераспределенная прибыль в балансе (нюансы)

- Формирование нераспределенной прибыли

- Определение: формирование нераспределенной прибыли или убытка на предприятии

- Формирование нераспределенной прибыли в бухгалтерском балансе

- Распоряжение нераспределенной прибыли

- Бухгалтерские проводки

- Чп – источник развития производства

- Итоги

- Нераспределенная прибыль на балансе. Расчет и формула

- Что делать с нераспределенной прибылью

- От чего зависит размер нераспределенной прибыли

- Нераспределенная прибыль. Счет

- Расчет нераспределенной прибыли. Подробная формула

- Держи баланс. Рациональное направление средств НП

Нераспределенная прибыль счета 84

Счет 84 “нераспределенная прибыль (раскрытая потеря)” предназначен для подведения к общему информации о доступности и движениях сумм нераспределенной прибыли или открытой потери организации.

Сумма чистой прибыли бухгалтерского года списана заключительными товарооборотами декабря на кредите счета 84 “нераспределенная прибыль (раскрытая потеря)” в корреспонденции счету 99 “Прибыль и потери”.

Сумма чистого убытка бухгалтерского года списана заключительными товарооборотами декабря в дебете счета 84 “нераспределенная прибыль (раскрытая потеря)” в корреспонденции счету 99 “Прибыль и потери”.

Направленная часть прибыли бухгалтерского года на оплате дохода основателям (участники) организации после результатов одобрения ежегодных бухгалтерских отчетов отражено на дебете счета 84 “нераспределенная прибыль (раскрытая потеря)” и кредит счетов 75 “Урегулирований с основателями” и 70 “Урегулирований с персоналом на компенсации”. Подобный вход сделан в случае оплаты промежуточного дохода.

Списание со счета из баланса потери бухгалтерского года отражено на нераспределенной прибыли “кредита счета 84 (раскрытая потеря)” в корреспонденции счетам: 80-й “Уставный капитал” – принося размер уставного капитала к размеру чистых активов организации; 82-й “Запасной капитал” – в случае направления на урегулировании потери средств запасного капитала; 75 “Урегулирований с основателями” – в случае урегулирования потери конкретного партнерства за счет целевых сборов его участников, и т.д.

Аналитика на счете 84 “нераспределенная прибыль (раскрытая потеря)” будет организована так, чтобы обеспечить создание из информации о сферах использования средств.

В то же время в аналитике средств нераспределенной прибыли, не используемой используемый в качестве финансового положения производственного организационного развития и других подобных действий для приобретения (создание) новой собственности и все же, может быть разделен.

https://www.youtube.com/watch?v=EnF5EA9fkRE

Теперь счет 84 “нераспределенная прибыль (раскрытая потеря)” отражает известную процедуру во внутренней бухгалтерии, которая упоминается как с преобразованием баланса. Как в советском балансе все показали, прибыль, полученная во время отчетного периода, насколько такой баланс и был представлен владельцу для заявления, и распределение прибыли получило и определило в балансе.

Принятие решения о его распределении также приняло преобразование баланса, т.е. говорящий финансовому бухгалтерскому языку, завершение счета “Прибыль и потери”. Теперь эта процедура выполнена по-другому.

Часть прибыли, которая была потрачена во время отчетного периода, списана во время его использования, и под преобразованием, что часть прибыли, которой владельцы могут расположить, устранена.

Бухгалтерский учет нераспределенной прибыли

Главный индикатор финансовой и экономической организационной деятельности – финансовый результат, который представляет излишек (сокращение) стоимости акции организации в течение отчетного периода.

Финансовый результат создан на активном пассивном счете 99 «Прибыль и потеря». У этого счета есть односторонний баланс. В течение года накапливающийся результат на дебете счета 99 «Прибыли и убытки» регистрируют потери и потери, и на кредите — прибыль и доход.

Сравнение дебетовой и оборачиваемости кредита определяет получающийся финансовый результат организационной деятельности в течение отчетного периода. Кредитовое сальдо счета 99-е «Прибыли и убытки» означает прибыль, дебетовое сальдо — потеря. Организация получает главную часть прибыли (потеря) от продажи готовой продукции, товаров, работ и услуг.

Финансовое следствие их продажи определено как различие между доходами от продаж продуктов (работы, услуги) без налога на добавленную стоимость, акцизов, экспортных пошлин, налога с продаж и других выводов, предусмотренных законодательством, и стоит для его производства и внедрения.

Поскольку затраты, связанные с производством и продажей продуктов (работы, услуги), оказывают прямое влияние на себестоимость, их список строго отрегулирован.

Торговля, поставка и торговые организации определяют следствие продажи товаров вычитанием от их продажи стоимости сумм ценности и расхода покупки для продажи, касающейся проданных товаров в течение отчетного месяца.

Следствие продажи продуктов, работ, услуг и товаров показано на активном пассивном счете 90 «Продажи».

На дебете этой фактической стоимости счета проданных продуктов, ценности покупки проданных товаров, расходах, связанных с выполненными работами и предоставленными услугами, НДС, отражены налог с продаж и прочие расходы. На кредите доходов счета от продаж продуктов, товаров, работ, отражены услуги.

Сравнение товарооборота дебета и кредита счета 90 «Продажи» определяет результат (в форме прибыли или убытка), который ежемесячно списан счет 90 «Продажи» во внимание 99 «Прибылями и убытками».

Нераспределенная прибыль прошлых лет

Кто принимает решение о направлениях использования чистой прибыли? Как это правильно, чтобы отразить его в балансе? Какие объяснения сделаны об этом Министерством финансов Российской Федерации? Эта статья поможет понять эти и другие вопросы Вам.

Компания ООО не разделила полученную чистую прибыль ранее. Возможно ли списать расходы, которые не рассматривают в случае налогообложения прибыли, например потери прошлых лет, показал в отчетном году не во внимание 91, и непосредственно во внимание 84?

Неиспользованная чистая прибыль прошлых лет может использоваться только на целях, определенных чартером общества или решением об общем собрании участников компании ООО.

Прочие расходы включая не рассмотренный в случае налогообложения, организация не имеет никакого права размышлять в счете 84 и должна размышлять в счете 91. Это касается также потерь прошлых лет, показанных в отчетном году.

Причины заключения. Распределение прибыли в исключительной компетентности общего собрания участников общества с ограниченной ответственностью (подпункт 3 из товара 3 из Статьи 91 Гражданского кодекса Российской Федерации, подпункт 7 из товара 2 из Статьи 33 Федерального закона 02.08.1998 номеров, 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Законный 14-ФЗ номер)).

Направление использования чистой прибыли отчетного года и прошлых лет определено решением об общем собрании, которое, в свою очередь, отражено в протоколе общего собрания. Это – также документ, определяющий заказ использования чистой прибыли (товар 6 из Статьи 37 Законного 14-ФЗ номера).

В определенных случаях чистая прибыль может быть разделена также без дополнительного решения об общем собрании участников организации.

Так, согласно уставу общества можно определить на том, какое общество целей имеет право использовать чистую прибыль, и также заказ направления чистой прибыли на запасе создания и других денежных средствах (товар 1 из Статьи 30 Законного 14-FZ номера), на урегулировании потерь прошлых лет может быть предоставлен.

Размер прибыли, направленной к этим целям, может быть также определен чартером. Однако, на указанных целях также участники общества на общем собрании могут принять решение о направлении чистой прибыли.

Нераспределенная прибыль регистрации

Счет 84 “Нераспределенная прибыль (раскрытая потеря)” служит для отражения информации о формировании и изменении суммы чистой прибыли (раскрытая потеря) организации. Прибыль и потери организации, накопите в течение года накапливающийся результат и создайте в результате финансовый результат, который распределен в следующем порядке.

https://www.youtube.com/watch?v=yo9mR5VjOXs

В первую очередь, вычисления с бюджетом для подоходного налога и других налогов и сборов – perfromed. Обязательные назначения на формирование из средств, предоставленных действующим законодательством и статьями организации, должны быть выполнены от остальных. Остальная часть средств формирует чистую прибыль.

Законодательство предоставляет, что право на организацию использует чистую прибыль по усмотрению, в частности на производственном развитии, выплате дивиденда, материальном стимуле персонала и т.д.

Суммы чистой прибыли и их изменения отражены в бухгалтерском учете посредством синтетического счета 84 “Нераспределенная прибыль (раскрытая потеря)”. После результатов года сумма чистой прибыли отражена на кредите счета в корреспонденции счету 99 “Прибыль и потери”.

На дебете счета 84 “Нераспределенная прибыль (раскрытая потеря)”, также в корреспонденции счету 99 “Прибыль и потери”, сумму потери, полученной в результате экономической деятельности организации в течение того же самого промежутка времени, рассматривают.

Нераспределенная прибыль отчетного года

Сегодня есть огромное количество актуальных проблем, касающихся бухгалтерского учета акции владельцев, связанных с проблемами, и теория и практика.

Например, возможно нести к их вопросам о числе первой известной заявки этого срока, спорности о включении некоторых комплектующих в структуре капитала, их размышлениях о счетах финансового учета и двусмысленности их отражения в сообщении и других, по крайней мере, актуальные проблемы.

Относительно структуры капитала владельцев факт включения нераспределенной прибыли или открытой потери в разрядах ее комплектующих не вызывает сомнения.

Мы будем считать некоторые вопросы связанными, принимая во внимание формирование и распределение этого объекта.

Чистая прибыль организации в течение отчетного года представляет совокупный финансовый результат своих действий в течение этого периода, показанного на основе бухгалтерского учета всех сделок.

Бухгалтерский учет нераспределенной прибыли или раскрытая потеря организации проводятся на счете 84 «Нераспределенная прибыль (раскрытая потеря)».

Первоначально финансовый результат (прибыль или убыток) начинает создаваться для сравнения факторов финансового результата на счетах доходов, и расходы тогда в форме прибыли или убытка текущего года двигается в счет прибылей и убытков. И на первом году в информационной системе доступного предприятия доступно только один счет финансового результата – 99-е «Прибыли и убытки».

Налог на нераспределенную прибыль

Налог на нераспределенную прибыль — налогообложение части прибыли акционерных обществ (организации) признало определенными налогоплательщиками, который не распределен на дивидендах в случае взимания налога на корпорации.

Во многом распределении стран режима налогообложения на прибыли корпораций на предприятиях отдельных владельцев позволен (по требованию последнего).

В этом случае вся прибыль предприятия вместо прямого налогообложения налогом на прибыль передает многоступенчатую систему: в начале прибыль предприятия оценена с налогом на прибыль корпорации, тогда его часть, распределенная на дивидендах, оценена со специальным налогом, удержанным «в источнике» и затем полученных дивидендах, как часть совокупного дохода акционеров оценена с налогом на прибыль. Таким образом задержке налогообложения прибыли (перед ее распределением) предоставляют налог на прибыль, какие ставки, прогрессивные, в то время как в случае взимания налога на прибыль корпораций пропорциональные ставки применены, как правило. Принимая во внимание последовательное возмещение уплат налогов (в форме налогового кредита) ставки налогов для акционеров еще ниже, и на самом деле доля налога на прибыль корпораций в общей прибыли акционеров обычно не превышает 10 — 15%, который достигнут из-за различной заявки налоговых льгот.

Налогообложение нераспределенной прибыли выполнено во многих странах или в форме дополнительных налогов, или в типе скидки в случае налогообложения распределенной части прибыли.

Системы дополнительного налогообложения нераспределенной прибыли используются во Франции, Австрии, Германии, Италии, Японии, США, Бразилии, Греции, Индии, Ирландии, Новой Зеландии, Филиппинах и некоторых других странах.

https://www.youtube.com/watch?v=d9A67BJB0us

Мы коротко рассмотрели что такое нераспределенная прибыль: нераспределенная прибыль счета 84, бухгалтерский учет нераспределенной прибыли, нераспределенная прибыль прошлых лет, нераспределенная прибыль регистрации, нераспределенная прибыль отчетного года, налог на нераспределенную прибыль, . Оставляйте свои дополнения и комментарии к статье.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

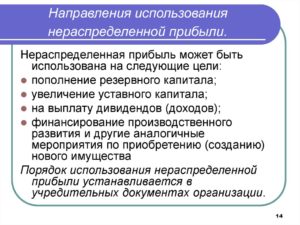

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2021 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2021 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

https://www.youtube.com/watch?v=IChmTfldjjc

Пример 2

ООО «Парус-Трейд» в 2021 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Значит, по итогам 2021 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Разница между нераспределенной прибылью и чистой прибылью

Меню

— Новости — Разница между нераспределенной прибылью и чистой прибылью

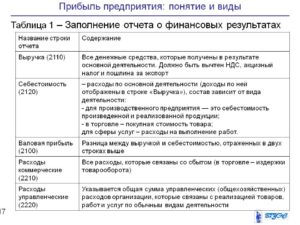

Формула расчета по балансу Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом: Стр. 2400 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр.

2340 – стр. 2350 – стр. 2410, где стр. 2400 – чистая прибыль, руб.; стр. 2110 – выручка, руб.; (стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб. стр. 2340 – прочий доход, руб.; стр. 2350 – прочий расход, руб.; стр. 2410 – налог на прибыль, руб.

В случае с использованием балансовой прибыли показатель рассчитывают по данной формуле: Стр. 2400 = стр. 2300 – стр. 2410, где стр. 2400 – чистая прибыль, руб.; стр. 2300 – балансовая прибыль, руб.; стр. 2410 –налог на прибыль, руб.

Пример расчета Предприятие ООО «Экран» занимается производством сверл для фрезерных станков.

В чем отличие чистой прибыли от нераспределенной прибыли?

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Чистая прибыль и формула для ее расчета

Взаимосвязь чистой прибыли и нераспределенной прибыли Если бухгалтерская отчетность составлена правильно, то: Нераспределенная прибыль на конец отчетного года должна быть равна Нераспределенной прибыли на начало отчетного года, увеличенной на сумму чистой прибыли отчетного года и уменьшенную на сумму нераспределенной прибыли, израсходованной в отчетном году.

Понятие нераспределенной прибыли предприятия

Закона об ООО).Собственники предприятия не вправе принимать решение о выплате дивидендов (п. 1 ст. 43 Закона об АО, п. 1 ст.

29 Закона об ООО) в следующих случаях:- до полной оплаты всего уставного капитала общества;- до выкупа акций, которые должны быть выкуплены;- если стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия решения о распределении прибыли;- если общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты дивидендов.Документальным основанием для осуществления проводок по распределению прибыли служит протокол общего собрания акционеров (участников) предприятия. Кроме этого, записи могут делаться на основе положений устава, если ими определены направления использования чистой прибыли и установлены нормативы отчислений.

Что такое нераспределенная прибыль в балансе

задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства. Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала.

Важно В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372. Расчет нераспределенной прибыли.

Подробная формула Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений.

Нераспределенная прибыль меньше чистой прибыли, может ли такое быть?

Ответ Термины «чистая прибыль» и «нераспределенная прибыль» близки по смыслу. В то же время, термин «нераспределенная прибыль» чаще применяется в значении – прибыль, накопленная за отчетный год и предыдущие годы. Термин «чистая прибыль» чаще применяется в значении – прибыль за отчетный год.

Нераспределенная прибыль и чистая прибыль определяется за вычетом суммы налога на прибыль организаций (из суммы прибыли до уплаты налога вычитается сумма налога).

Нераспределенная прибыль (непокрытый убыток) указывается в строке 1370 Бухгалтерского баланса, в составе капитала (Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»).

В этой строке указывается накопленная на отчетную дату нераспределенная прибыль (непокрытый убыток) (за все периоды, включая предыдущие).

Чистая прибыль (убыток) указывается в строке 2400 Отчета о финансовых результатах.

Бухгалтерский учет нераспределенной прибыли (непокрытого убытка) (орлова о.е.)

Нераспределенная прибыль меньше чистой прибыли, может ли такое быть?

- теоретически да

- Определенно нет. Нераспределенная прибыль — это счет 84.Нераспределенная прибыль это конечный финансовый результат, полученный по итогам деятельности организации за отчетный год; характеризует увеличение капитала за отчетный год и за весь период деятельности организации (накопление капитала за этот период) . Различают:1. нераспределенную прибыль без учета решения о выплате дивидендов (распределении прибыли между участниками) и2.

нераспределенную прибыль с учетом решения о выплате дивидендов (распределении прибыли между участниками) .Первая показывается в отчете о прибылях и убытках как чистая прибыль, вторая — в бухгалтерском балансе (раздел «Капитал и резервы»).

- В настоящее время в учете и отчетности понятия «нераспределенная прибыль» и «чистая прибыль» отождествляются.

Нераспределенная прибыль в балансе (нюансы)

Чистая прибыль формируется на балансе предприятия только к концу текущего (отчетного) года, то есть речь идет об отражении операций предприятия на счетах бухгалтерского учета за текущий период.

https://www.youtube.com/watch?v=DclJUqDqimE

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), то есть конечный финансовый результат, выявленный за отчетный период, минус причитающиеся за счет прибыли установленные в соответствии с законодательством РФ налоги и иные аналогичные обязательные платежи, включая санкции за несоблюдение правил налогообложения

Формирование нераспределенной прибыли

В современном мире преобладает рыночная экономика. Цель работы каждого предприятия – получение прибыли. Она образуется путем продажи товаров или оказания услуг, выполнения работ. При этом прибыль не может идти только на развитие предприятия. Часть ее переходит к владельцам организации. Эти суммы заносятся на строку баланса – «Нераспределенная прибыль».

Определение: формирование нераспределенной прибыли или убытка на предприятии

Цель работы организации – получения прибыли. Участники, владельцы фирмы желают иметь доход, не зависимо от затраченного на работу времени.

Дадим определение понятию нераспределенная прибыль. Это разница прибыли, налога на нее и оплаты всей задолженности перед поставщиками и сотрудниками. Также ее называют чистой прибылью (далее ЧП). Этой суммой могут распоряжаться только собственники предприятия.

Внимание: помимо прибыли, деятельность организации может приносить убыток. По таким обязательствам также отвечают владельцы.

Для покрытия убытков, НК РФ разрешает владельцам предприятия вносить свои средства. Это необходимо, т.к. в последствие может привести к банкротству и ликвидации организации, что невозможно допустить.

Статья бухгалтерского баланса «нераспределенная прибыль» прошлых лет отражает данные о суммах дохода и ее движения за отчетный период.

Формирование нераспределенной прибыли в бухгалтерском балансе

Чтобы понять каким образом формируется нераспределенная прибыль, необходимо обратиться к нормативным документам. Этот аспект регулирует Положение по бухгалтерскому учету. В п.66 отражено, что нераспределенная чистая прибыль прошлых лет это капитал организации. Она складывается в результате успешной деятельности предприятия.

Она формирует прибыль и увеличивает ее размеры, тем самым укрепляя финансовое положение фирмы. Пути использования подразделяются на выдачу дивидендов владельцам компании или сохраниться на статье капитала и выражаться в нераспределенной прибыли прошлого года.

Распоряжение нераспределенной прибыли

«Кто имеет право на использование прибыли этого года и нераспределенной прибыли прошлого?» — этим вопросом нередко задаются многие специалисты. Таким правом, согласно нормативным актам, наделены только собственники предприятия. Цели расходования различны, согласно личным потребностям.

Цели расходования нераспределенной прибыли прошлых лет:

- Распределение премий между сотрудниками за плодотворную работу;

- Оплата образовательных курсов;

- Проведение мероприятий для культурного отдыха;

- Проведение спортивных мероприятий;

- Участие в благотворительной акции и т.д.

Внимание: не смотря на неограниченное количество вариантов, в основном прибыль распределяется между владельцами по дивидендам.

Для фиксирования распределения, составляется протокол участников организации. Его подписывают все заинтересованные лица. Иногда, составление протокола упраздняется, и выплаты производят на основании устава. Это возможно лишь в том случае, если в нем указаны:

- Нормативы отчисления сумм на дивиденды;

- Зафиксированы направления использования нераспределенной прибыли прошлых лет.

Производить траты без согласия участников организации запрещено.

Совет: при создании предприятия и его устава занесите данные, куда будет идти нераспределенная прибыль.

https://www.youtube.com/watch?v=5_cB0NfOyqc

Вся сумма со счета «нераспределенная прибыль/убыток» распределяется на собрании акционеров. Оно происходит в текущем году, за прибыль прошедшего. Например, собрание акционеров в январе-феврале 2021г распоряжается ЧП, образовавшейся за 2015г.

Бухгалтерские проводки

Счет 84 «нераспределенная прибыль» в бухгалтерском балансе по определению представляет собой Активно-Пассивный. Он аккумулирует в себе чистую прибыль после уплаты налогов и расчетов с сотрудниками.

К сч.84 открываются субсчета «Переоценка ОС», «Начисление дивидендов», «Отчисления в резервный капитал».

Совет: при распределении прибыли, разделите на отдельные счета нераспределенную прибыль прошлых лет и текущего года.

Рекомендуется, также на сч.84 (из-за отсутствия отдельных счетов), вести учет фондов, по которым распределяется ЧП предприятия. Например, спецфонд акционирования сотрудников, фонд развития фирмы и т.д.

Проводки:

- Дт99-Кт84 (Сч.99 — «Прибыли и убытки», Сч.84 — «Нераспределенная прибыль/убыток»)

Составляется при реформации баланса в заключение оборота за декабрь прошедшего года.

- Дт84-Кт75 и Дт84-Кт70 (Сч.70 – «Расчеты с персоналом по оплате труда», Сч.75 – «Расчеты с учредителями»)

Составляется при распределении прибыли между владельцами предприятия по итогам отчетного года. Такие же проводки составляются при распределении промежуточной прибыли.

- Дт80-Кт84 (Сч.80 – «Уставной капитал»)

Составляется при списании непокрытого убытка, когда размер уставного капитала примерно равен сумме активов.

- Дт82-Кт84 (Сч.82 – «Резервный капитал»)

Составляется при списании непокрытого убытка из средств резервного капитала.

Составляется при списании непокрытого убытка из собственных средств учредителей.

Внимание: внесение личных средств учредителей для покрытия убытков возможно только в простом товариществе.

Помимо счета 84, следует упомянуть счет 99. На нем аккумулируются средства предприятия, которые показывает сальдо дебетовое — прибыль или кредитовое — убыток. Такое сальдо переносится на счет 84.

Дт84-Кт99

Это заключительная бухгалтерская проводка в главной книги за отчетный период.

Чп – источник развития производства

Согласно законодательным актам, а именно рекомендациям Минфина, разрешается разделять нераспределенную прибыль на несколько частей. В частности ту часть, которая идет на производственное развитие. Это происходит в рамках аналитического учета.

ОС (основные средства) приобретаются за счет собственного капитала предприятия. Это не означает их приобретение из величины ЧП.

Совет: источники финансирования можно выявить доступным способом, проанализировав структуру бухгалтерского баланса.

Анализ покажет, что источники инвестирования (по актуальности):

- За счет ЧП;

- За счет долгосрочных заемных средств;

- За счет проч.кредиторской задолженности.

Нераспределенная прибыль – это наиболее мобильный способ хранения денежных средств, в отличие от добавочного капитала или уставного.

Прибыль позволяет:

- Покрыть убытки;

- Увеличить уставный капитал;

- На ее основании создать фонды.

Внимание: чем больше сумма нераспределенной прибыли, тем более предприятие финансово устойчивое.

В завершении всего вышесказанного необходимо отметить, что, не смотря на то, что распоряжаться нераспределенной прибылью за прошлый год имеют право только владельцы предприятия, она полностью находится в руках главного бухгалтера.

Именно этот сотрудник производит расчет ЧП, начисление и объем возможный для выплаты дивидендов и правильное составление бухгалтерских проводок.

Главный бухгалтер, при отсутствии на предприятии должности финансового директора, дает советы, куда и в каком объеме следует направить нераспределённую прибыль.

Итоги

Итак, подведем итоги. Цель работы предприятия – получение прибыли. Чем выше размер чистой прибыли, тем больше оно финансово устойчиво и платежеспособно. Нераспределенная прибыль или чистая прибыль представляет собой доход за вычетом уплаты налогов и расчетов с работниками. Распоряжаться ЧП имеют право только владельцы предприятия.

https://www.youtube.com/watch?v=ECJyeN_vm90

По решению участников нераспределенная прибыль может быть направлена на уплату дивидендов, создание спец.фондов, развитие производства. На практике первый вариант, встречается наиболее часто. Для направления средств на дивиденды, должен быть составлен протокол создания акционеров. Подписывается всеми заинтересованными лицами.

В бухгалтерских счетах нераспределенная прибыль аккумулируется на счете 84. С ними в паре работают счета 99, 70, 75, 80, 82.

Нераспределенная прибыль на балансе. Расчет и формула

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании.

До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам.

Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

https://www.youtube.com/watch?v=g3DYbv4vl6Y

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов.

Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка.

Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.