Общество с ограниченной ответственностью – это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога.

Какой установлен налог на дивиденды в 2021 году? Ставка налога на дивиденды в 2021 году зависит от того, к какой категории относится участник (физическое или юридическое лицо), и ещё от нескольких важных критериев, которые мы рассмотрим дальше.

- Налог на дивиденды для физических лиц в 2021 году

- Налог на дивиденды для юридических лиц в 2021 году

- Формула расчёта

- Учет и налогообложение дивидендов

- Понятие дивидендов

- Порядок и учет начисления дивидендов

- Налогообложение дивидендов

- Н = 9 % x (ДВ — ДИО — ДНР — ДП)

- Hi = H x Di / (D1 + D2 +… Dn)

- Проблемы налогообложения дивидендов

- Налогообложение дивидендов в 2021 году

- Особенности налогообложения дивидендов

- Ставка налогов для резидентов и нерезидентов страны

- Что такое нулевая ставка и кто имеет на нее право?

- Пример расчетов №1

- Пример №2

- Бухгалтерский учет дивидендов

- Пример

- Общий порядок действий

- Налог на дивиденды в 2021 году и особенности выплаты

- Дивиденты – что это?

- Особенности выплаты дивидендов и их налогообложения

- Налог на дивиденды физических лиц

- Налог на дивиденды юридических лиц

- Формула расчета налога

- Налог с дивидендов юридического лица в 2021 году — льготы, КБК, кто платит, нерезидентов, образец, проводки, резидентов,

- Что это

- Налог на доход в виде дивидендов

- Нюансы

- Особенности компаний на УСН

- Ставки налога с дивидендов юридического лица в 2021 году

- Иностранные компании

- Дивиденды по нераспределённой прибыли прошлых периодов

- Размер суммы налога, подлежащего уплате

- Применяется следующая формула

- Отрицательное значение Н

- Особенности определения дивидендов

- Заполнение форм налоговой декларации

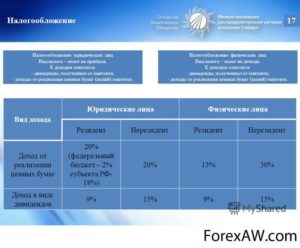

Налог на дивиденды для физических лиц в 2021 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2021 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом.

Для него налог, уплачиваемый на дивиденды для физических лиц в 2021 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2021 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что налоговики считают такую передачу имущества реализацией, потому что при этом происходит смена собственника. А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Налог на дивиденды для юридических лиц в 2021 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2021 году производится по нормам, установленным статьей 284 НК РФ.

| Российская организация | 13 процентов |

| Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. | нулевая |

| Иностранная организация | 15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2021 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ.

Таким образом, налог с дивидендов юридического лица 2021 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2021 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2021 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Учет и налогообложение дивидендов

26.07.2006 Бухгалтерский ДЗЕНподписывайтесь на наш канал Такая, казалось бы, простая тема имеет свои «подводные камни», которые являются следствием, в частности, пробелов в законодательном регулировании.

Об этом бухгалтеру не стоит забывать. В.В. Патров, д.э.н., профессор (Санкт-Петербургский государственный университет) рассматривает в предлагаемой статье различные варианты выплаты дивидендов и их налогообложение.

Понятие дивидендов

Термин «дивиденды» в общепринятом значении и для целей налогообложения несколько отличаются.

В общепринятом значении «Дивиденд (от лат. dividendum — то, что надлежит разделить) — доход, периодически (обычно ежегодно) выплачиваемый акционерам на каждую акцию, из прибыли акционерного общества» (Советский энциклопедический словарь, 1980 год).

Определение дивидендов для целей налогообложения дано в статье 43 НК РФ:

|

Отличие двух вышеприведенных определений «дивиденды» заключается в том, что по налоговому законодательству к ним относятся доходы от участия в организациях любой организационно-правовой формы (товарищество, ООО, АО и др.), а в общепринятом значении — только доходы от участия в АО. Поскольку данная статья посвящена и вопросам налогообложения дивидендов, в дальнейшем будем говорить о них с позиции НК РФ.

Порядок и учет начисления дивидендов

Организации имеют право выплачивать участникам не только годовые, но и промежуточные дивиденды (по результатам работы за первый квартал, полугодие и девять месяцев).

На выплату дивидендов может быть направлена прибыль не только текущего года, но и прибыль прошлых лет.

https://www.youtube.com/watch?v=P0y90qRm7ms

В деятельности организации может сложиться ситуация, когда по результатам ее работы нет прибыли. В этом случае дивиденды на обыкновенные акции не выплачиваются.

Для начисления дивидендов на привилегированные акции (а по ним выплата дивидендов, как правило, обязательна) обычно используются средства резервного фонда, который образуется заранее за счет прибыли, остающейся после налогообложения.

Запись на начисление дивидендов — за счет:

а) чистой прибыли — Дебет 84 Кредит 75-2 и/или 70;

б) резервного фонда — Дебет 82 Кредит 75-2 и/или 70.

Примечание: Счет 70 используется при начислении дивидендов участнику, который работает в организации, выплачивающей дивиденды.

Аналитический учет к счету 75-2 ведется по каждому участнику.

До 2004 года запись о начислении дивидендов бухгалтер должен был датировать декабрем отчетного года, поскольку пункт 14 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.

2003 № 67н, предписывал в годовом бухгалтерском балансе данные по группам статей «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» показывать с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.

Однако это противоречило ПБУ 7/98 «События после отчетной даты», которое предусматривает иной порядок отражения в бухгалтерской отчетности начисления дивидендов.

Объявление годовых дивидендов признается событием, возникшим после отчетной даты, следовательно, в бухгалтерском учете и отчетности за прошедший год оно не отражается. Достаточно сумму рекомендованных (объявленных) дивидендов указать в пояснительной записке.

Приказом Минфина России от 31.12.2004 № 135н пункт 14 Указаний был отменен, и вышеуказанное противоречие было устранено. Запись о начислении дивидендов нужно делать в месяце, когда собственники организации примут решение о распределении прибыли.

Налогообложение дивидендов

Порядок налогообложения дивидендов, полученных юридическими лицами, регулируется нормами главы 25 НК РФ «Налог на прибыль организаций», а дивидендов, полученных физическими лицами — нормами главы 23 НК РФ «Налог на доходы физических лиц».

Ставки налога указаны в НК РФ:

а) для иностранных организаций — 15 % (подп. 2 п.3 ст. 284); б) для физических лиц, не являющихся налоговыми резидентами РФ* — 30 % (п. 3 ст. 224);

в) для российских организаций и физических лиц — налоговых резидентов РФ — 9 % (подп. 1 п. 3 ст. 284 и п. 4 ст. 224).

Примечание:

* Согласно статье 11 НК РФ физическими лицами-налоговыми резидентами РФ являются лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году. Соответственно остальные физические лица не являются налоговыми резидентами (прим. авт.).

В пункте 1 статьи 275 НК РФ сказано, что если источником дохода от долевого участия в деятельности организаций (дивидендов) является иностранная организация, сумма налога с дивидендов определяется их получателем самостоятельно, исходя из суммы полученных дивидендов и ставки налога, предусмотренной подпунктом 2 пункта 3 статьи 284 НК. При этом организация, получающая дивиденды, не вправе уменьшить сумму налога, исчисленную вышеуказанным способом, на сумму налога, уплаченного по месту нахождения источника дохода (если иное не предусмотрено международным договором).

В пункте 2 статьи 275 НК РФ говорится, что если источником дохода является российская организация, она признается налоговым агентом, т.е. должна с суммы начисленных дивидендов удержать налог.

Общая сумма налога определяется как произведение ставки налога на разницу между суммой всех начисленных дивидендов, уменьшенной на суммы дивидендов, начисленных иностранным организациям и/или физическим лицам, не являющимися резидентами РФ, и суммой дивидендов, полученных самим налоговым агентом (если данные суммы не участвовали в расчете при определении облагаемого налогом дохода в виде дивидендов*). Если полученная при этом разница окажется отрицательной, обязанность по уплате налога не возникает, и возмещение из бюджета не производится.

Примечание:

* В соответствии с подпунктом 2 пункта 4 статьи 271 НК РФ датой получения дивидендов является дата их получения на расчетный счет или в кассу. Следовательно, дивиденды, право на получение которых у налогового агента уже возникло, но они еще не получены, в расчете налога участвовать не могут.

https://www.youtube.com/watch?v=orofPUyi4zk

Исходя из вышесказанного, возможны три варианта удержания налогов с дивидендов:

| Варианты | |||

| I | II | II | |

| Наличие среди участников иностранных организаций и физических лиц — нерезидентов РФ | нет | да | да |

| Получение самим налоговым агентом дивидендов от других организаций | нет | нет | да |

Вариант I является наиболее простым. При нем доходы каждого российского участника облагаются налогом по ставке 9 %.

В варианте II доходы иностранных организаций облагаются налогом по ставке 15 %, доходы физических лиц — нерезидентов РФ — по ставке 30 %, а доходы остальных (российских) участников — по ставке 9 %.

Следует иметь в виду, что если между РФ и иностранным государством заключено соглашение об избежании двойного налогообложения доходов, то нормы этого соглашения должны применяться при налогообложении дивидендов, поскольку правила, установленные международными договорами, имеют приоритетное значение перед нормами, предусмотренными действующими законодательными актами РФ. О наличии и содержании вышеуказанных соглашений можно узнать в налоговых органах.

По варианту III налогообложение дивидендов осуществляется по следующей схеме.

1. Удерживается налог с дивидендов иностранных организаций и физических лиц — нерезидентов РФ по ставкам соответственно 15 и 30 %.

2. Определяется общая сумма налога с дивидендов, начисленных российским организациям (налог на прибыль) и физическим лицам — резидентам РФ (НДФЛ) по одинаковой ставке 9 % (Н) по формуле:

Н = 9 % x (ДВ — ДИО — ДНР — ДП)

где ДВ — дивиденды, начисленные всем участникам; ДИО — дивиденды, начисленные иностранным организациям; ДНР — дивиденды, начисленные физическим лицам — нерезидентам РФ;

ДП — дивиденды, полученные самим налоговым агентом.

ДИО и ДНР вычитаются, поскольку с этих дивидендов налог уже удержан налоговым агентом.

ДП вычитается для устранения двойного налогообложения, т.к. с этих дивидендов налог также был удержан организацией, перечислившей дивиденды.

Если от вычитания показателей в скобках получится отрицательная разница, то налог на дивиденды российским участникам будет равен нулю. Указанные дивиденды будут выплачены полностью (без удержания налога).

3. Рассчитывается сумма налога, подлежащего удержанию с каждой российской организации и с каждого физического лица — резидента РФ (Hi) по формуле:

Hi = H x Di / (D1 + D2 +… Dn)

где D1 + D2 + … Dn — дивиденды, начисленные российским организациям и физическим лицам — резидентам РФ;

Di — дивиденды, начисленные конкретному участнику.

При удержании налога кредитуется счет 68 в корреспонденции со счетами 75-2 и/или 70. При выплате дивидендов кредитуются счета 50 и/или 51 в корреспонденции со счетами 75-2 и/или 70.

Общее собрание ЗАО приняло решение о выплате дивидендов 3 руб. на 1 акцию. Акционеры ЗАО: 1. Иванов (нерезидент, республика Беларусь) — 300 акций; 2. Петров (резидент, не работает в ЗАО) — 200 акций; 3. Сидоров (резидент, работает в ЗАО) — 500 акций.

ЗАО получило доход от долевого участия в другой организации 1 000 руб.

1. Общая сумма начисленных дивидендов: 3 руб. x (300 + 200 + 500) = 3 000 руб. Иванову: 3 руб. x 300 = 900 руб.

Дебет 84 Кредит 75-2

Петрову: 3 руб. x 200 = 600 руб.

Дебет 84 Кредит 75-2

Сидорову: 3 руб. x 500 = 1 500 руб.

Дебет 84 Кредит 70

2. Удерживаем налог с нерезидента Иванова: 900 руб. / 0,30 = 270 руб.

Дебет 75-2 Кредит 68

Иванову нужно выплатить:

900 руб. — 270 руб. = 630 руб.

3. Расчет общей суммы налога с резидентов Петрова и Сидорова:

Н = 9 % x (ДВ — ДНР — ДП) = 9 % x (3 000 — 900 — 1 000) = 99 руб.

4. Сумма налога: а) с Петрова Hi = H x D1 / (D1 + D2) = 99 x 600 / (600 + 1 500) = 28,29 руб.

Дебет 75-2 Кредит 68

б) с Сидорова Hi = H x D2 / (D1 + D2) = 99 x 1 500 / (600 + 1 500) = 70,71 руб.

Дебет 70 Кредит 68

5. Причитается к выплате: а) Петрову: 600 — 28,29 = 571,71 руб.

б) Сидорову: 1 500 — 70,71 = 1 429,29 руб.

https://www.youtube.com/watch?v=XQ16O6lSvfQ

Налоговые агенты представляют в налоговые органы по месту своего учета сведения о суммах дивидендов, начисленных физическим лицам — налоговым резидентам РФ, и суммах налогов, удержанных с этих дивидендов.

Налоговые органы агента направляют эти сведения налоговым органам по месту жительства физических лиц.

Проблемы налогообложения дивидендов

Налогообложение дивидендов в 2021 году

Дивиденды облагаются налогами. Налоговая ставка будет зависеть от того, кто является получателем средств: резидент или нерезидент РФ. К некоторым налогоплательщикам применима льготная ставка.

Особенности налогообложения дивидендов

Правила налогообложения дивидендов установлены статьей 275 НК РФ. Согласно кодексу, налоговым агентом является компания, которая выплачивает вознаграждения. То есть именно она несет ответственность за исчисление и выплату сборов. Получателям дивидендов ничего уплачивать не требуется. Налог нужно оплатить не позже следующей после выдачи средств даты.

По отношению к дивидендам применяется специальный порядок налогообложения. Он автономен и не определяется системой выплат налогов, которая принята на предприятии. К примеру, даже если ЮЛ находится на УСН, он обязан оплатить сбор в принятом размере. Принятая налоговая ставка едина для всех, кроме лиц, которые имеют право на льготные условия.

Для расчета суммы к оплате используется следующая формула:

Н = К * Сн * (д – Д)

В формуле используются значения:

- Н – итоговый размер налогового сбора.

- К – отношение вознаграждения конкретного человека к сумме всех дивидендов.

- Сн – ставка.

- д – сумма всех дивидендов.

- Д – размер дивидендов, которые были выплачены лицу в прошедшем и текущем отчетном периоде.

О значении «Д» имеет смысл сказать дополнительно. При расчетах фигурируют только те суммы, которые раньше не учитывались при высчитывании налогооблагаемой базы. В расчет не принимаются вознаграждения, ставка по которым равна нулю. Из малого «д» нужно извлечь сумму вознаграждений, которые были переведены нерезидентам РФ.

ВАЖНО! В результате расчетов может сложиться такая ситуация, по которой размер дивидендов, которые получила компания, будет больше суммы вознаграждений, распределенных по сторонним лицам. В этом случае значение, возникшее вследствие использования формулы, будет отрицательным. В подобной ситуации никаких налогов платить не нужно.

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2021 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО. В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

https://www.youtube.com/watch?v=vZY6Gl1rkTk

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

Пример: Иван Иванов является резидентом страны. Он владеет 30% доли в УК. Прибыль организации «Мотор» в текущем году составила 800 тысяч рублей. Дивиденды Ивана Иванова равны 240 тысячам рублей. Вознаграждение «Мотора» составило 100 000 рублей. Производятся следующие расчеты:

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

Бухгалтерский учет дивидендов

Выплате вознаграждений предшествует обязательное решение о распределении прибыли компании, принимаемое на общем собрании аукционеров. Направление средств на выдачу дивидендов нужно отразить в бухучете на дату принятия этого решения.

При этом требуется сделать запись по ДТ счета 84 с корреспонденцией с КТ 75 или КТ 70. Если компания является источником начисления дивидендов, требуется уплатить НДФЛ. Уплата налога фиксируется на ДТ 75 (субсчет 75-2) или ДТ 70 КТ 68.

Пример

Компания «Браво» должна выплатить Ивану Сергеевичу дивиденды. Так как он не является сотрудником или соучредителем ЮЛ, при переводе денег ему выполняются следующие проводки:

- ДТ 84 КТ 75/2 – задолженность перед аукционером компании.

- ДТ 75/2 КТ 68 – удержание НДФЛ.

- ДТ 75/2 КТ 50 или 51 – выплата вознаграждения с вычетом НДФЛ.

Другие проводки используются при переводе средств сотруднику компании:

- ДТ 84 КТ 70 – долг перед учредителем по дивидендам.

- ДТ 70 КТ 68 – удержание НДФЛ.

- ДТ 70 КТ 50-51 – перечисление вознаграждения с удержанием НДФЛ.

Каждая проводка сопровождается пояснениями: сумма операции и первичные документы, на основании которых она проведена.

Общий порядок действий

Итак, при выплате дивидендов нужно придерживаться следующего порядка:

- Созыв общего собрания аукционеров и принятие решения о выплате дивидендов.

- Определение суммы дивидендов.

- Внесение соответствующей отметки в бухучет (образована задолженность).

- Расчет налога с вознаграждения.

- Перечисление средств в бюджет.

- Передача вознаграждения.

Все операции с деньгами должны быть отражены в бухучете специальными проводками. Важно придерживаться именно такого порядка. Дивиденды не могут быть переданы раньше уплаты налогов, так как НДФЛ перечисляется именно компанией.

Налог на дивиденды в 2021 году и особенности выплаты

Компания при перечислении дивидендов своим участникам, как физическим, так и юридическим лицам, обязана исчислить налог с данных выплат.

Вид и размер платежа зависят от статуса получателя средств: физического или юридического лица, имеющего или не имеющего резидентство РФ.

Налог на дивиденды, при выплате средств участнику-гражданину: НДФЛ, при выплате дохода участнику-организации – налог на прибыль (далее ННП).

Дивиденты – что это?

Дивиденды – часть прибыли организации, распределяемая между учредителями (акционерами) компании в соответствии с их долями в учредительном капитале (далее УК) или порядком, утвержденным собранием учредителей (акционеров).

Особенности выплаты дивидендов и их налогообложения

- Дивиденды (далее доход, средства, прибыль) распределяются между участниками общества только после налогообложения.

- Размер средств, перечисляемых участникам, зависит от их доли в УК или размера, утвержденного собранием учредителей (акционеров).

- Прибыль участникам может перечисляться каждый квартал, полугодие или год.

Лучше производить выплату средств раз в год, это позволит более точно определить размер прибыли, подлежащей распределению между участниками.

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

Компания, выплатившая дивиденты в натуральной форме, обязана уведомить налоговый орган о невозможности удержать НДФЛ или ННП с имущества, переданного участнику.

- Если общество выплатило дивиденды имуществом, оно обязана перечислить в бюджет платежи от реализации.

Вид платежа от реализации имущества, переданного участнику, зависит от применяемой обществом системы налогообложения. Для компаний на ОСНО это НДС и ННП, для упрощенцев – единый налог, для вмененщиков реализация будет облагаться либо единым налогом (если ЕНВД совмещается с УСНО), либо НДС и ННП (если компания применяет только ЕНВД).

- Уплачивать налог с выплат своим участникам должны все компании, независимо от применяемой системы налогообложения.

Налог на дивиденды физических лиц

При выплате средств участникам-физическим лицам уплачивается НДФЛ.

Ставка указанного платежа зависит от того, является ли гражданин-получатель средств, резидентом РФ.

https://www.youtube.com/watch?v=ZS_IOToE_u8

Резидент РФ – лицо, пребывающее на территории России свыше 183 дней в году. При этом резидентом может быть, как гражданин РФ, так и иностранец.

Таблица № 1. Ставка подоходного налога при выплате дохода участникам- физическим лицам

| Статус физического лица | Налоговая ставка |

| Резидент РФ | 13% |

| Нерезидент РФ | 15% (или иная ставка, установленная международным договором) |

НДФЛ должен быть направлен в бюджет не позднее дня перечисления средств на счет физического лица или дня получения данных средств в банке.

КБК для уплаты дивидендов в 2021 году: 182 1 01 02010 01 1000 110

Уплаченный в течение года доход необходимо отразить в справке 2-НДФЛ, предоставляемой в ИФНС по месту учета до 1 апреля года, следующего за отчетным.

Код дохода, указываемый в справке по выплаченным дивидендам: 1010

За средства, перечисленные учредителям в 2021 году, необходимо будет отчитаться не позднее 1 апреля 2021 года.

Налог на дивиденды юридических лиц

При выплате дохода участникам-юридическим лицам уплачивается ННП.

Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды.

Таблица № 2. Ставка ННП при выплате дохода участникам-юридическим лицам

| Статус юридического лица | Налоговая ставка |

| Российская организация | 13% |

| Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* | 0% |

| Иностранная организация | 15% (или иная ставка, установленная международным договором) |

* Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику

ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу.

Таблица № 3. КБК на уплату дивидендов участнику-юридическому лицу

| Получатель средств | КБК |

| Российская компания | 182 1 01 01040 01 1000 110 |

| Иностранная компания | 182 1 01 01050 01 1000 110 |

Выплаченные участникам средства необходимо отразить в декларации по ННП (Лист 03).

Срок сдачи указанной отчетности зависит от порядка уплаты авансовых платежей по ННП.

Если компания уплачивает авансы по фактической прибыли, то отчетность сдается каждый месяц.

Если авансы платятся ежеквартально, то декларация сдается по итогам каждого квартала.

Формула расчета налога

Порядок расчета налога зависит от того получала ли компания, перечисляющая дивиденды, доходы от участия в других организациях.

Ситуация № 1. Компания и перечисляет дивиденды своим участникам и получает их сама

В данном случае налог рассчитывается в два этапа:

I этап

ОБД = СВО – СПО

где:

ОБД – облагаемая налогом база дивидендов

СВО – средства, выплаченные организацией своим участникам

СПО – средства, полученные организацией от участия в других компаниях

II этап

НКУ = ДУ : ДВСУ х ОБД х СН

где:

ДУ – доход, перечисленный конкретному лицу, по которому производится расчет налога

ДВСУ – сумма дохода, выплаченная всем участникам общества

Обратите внимание, что в данной сумме не учитываются дивиденды, облагаемые налогом на прибыль по ставке 0%.

ОБД – облагаемая база, рассчитанная в I этапе

СН – ставка налога (13% или 15%)

Пример расчета

https://www.youtube.com/watch?v=lvW7I_bhOMs

ООО «Крокус» выплатило дивиденды ООО «Металл» в размере 1 500 000 руб.

Общая сумма выплат всем участникам составила 4 000 000 руб.

Также, ООО «Крокус» получило доход от участия в деятельности ООО «Северина» в размере 1 000 000 руб.

Расчет платежа, подлежащего уплате в бюджет

I этап

ОБД = 4 000 000 – 1 000 000

ОБД = 3 000 000

II этап

НКУ = 1 500 000 : 4 000 000 х 3 000 000 х 13%

Сумма ННП к уплате составит 146 250 руб.

Ситуация № 2. Компания, выплачивающая дивиденды, не получает их от участия в других в компаниях

Если компания, выплачивающая доход своим участникам, сама не получает его от других организаций, платеж рассчитывается по формуле:

НКУ = ДУ х СН

где

НКУ – налог к уплате

ДУ – доход, полученный участником, по которому производится расчет

СН – ставка налога

Пример расчета

https://www.youtube.com/watch?v=lvW7I_bhOMs

ООО «Крокус» выплатила своему учредителю Степанову В.С. (резиденту РФ) дивиденды в размере 450 000 руб.

Сумма НДФЛ к уплате составит 58 500 руб.:

450 000 х 13%

Налог с дивидендов юридического лица в 2021 году — льготы, КБК, кто платит, нерезидентов, образец, проводки, резидентов,

В 2021 году произведены некоторые изменения в области налогообложения дивидендов юридических лиц в связи с преобразованиями в законе. Новшества коснулись ставки налога на прибыль по дивидендам организаций – теперь она выросла до 13%. Формы отчетности также подверглись некоторым изменениям.

Что это

Дивиденды – это выплата участникам общества доли чистой прибыли в зависимости от их долевого вклада в уставном капитале (УК). Участниками выступают как отдельные граждане, так и организации, в том числе иностранные.

Порядок расчета и выплаты дивидендов ООО и АО отображен в следующих нормативных документах №14-ФЗ и №208-ФЗ.

В бухучете начисленные дивиденды отражаются по-разному в зависимости от типа получателя. Основанием для выплат является протокол акционерного собрания. Это происходит по итогам года, полугодия или ежеквартально в зависимости от установленного порядка.

Налог на доход в виде дивидендов

Дивиденды юрлиц являются доходом, с которого нужно удержать налог на прибыль. Такая обязанность ложится на фирму источник дивидендов. Это значит, что она является налоговым агентом или тем, кто платит налог. Акционеры получают свою часть прибыли уже за вычетом налога на прибыль.

При выплате доходов данная компания обязана произвести расчет, удержание и уплату налогов в казну. Время на уплату налогов весьма ограничено. Согласно пункту 4 статьи 287 НК РФ уплата дивидендного налога должна быть произведена в день, следующий за выплатой.

Однако, если речь идет о получении дивидендов от компании нерезидента, то обязанность по расчету и уплате налога на прибыль ложиться на российскую фирму-получателя.

Нюансы

Для этой операции существует выделенный КБК (код бюджетной классификации) на 2021 год – 182 1 01 01040 01 1000 110.

Начисленные дивиденды необходимо правильно отразить в бухучете. Проводки по выплатам акционерам, которые являются организациями: Дебет 84.01 Кредит 75.02.

Особенности компаний на УСН

Даже те компании, которые находятся на упрощенной системе налогообложения (УСН), не освобождаются от уплаты данного налога. Чтобы правильно начислить дивиденды и рассчитать соответствующие суммы налогов, они должны вести бухгалтерскую отчетность.

Если компания на УСН выплачивает дивиденды только физлицам, то она не обязана подавать налоговую декларацию. В остальных случаях такая обязанность существует.

Ставки налога с дивидендов юридического лица в 2021 году

Уже с 2015 года действуют новые ставки по налогообложению дивидендов юрлиц. Если ранее использовалась общая ставка в 9%, то теперь она выросла до 13%.

Обновления обусловлены принятием Федерального закона №366-ФЗ от 24 ноября 2014 года, который внес изменения в 2 подпункт 3 пункт статьи 284 НК РФ. Ставки для льготников и иностранных компаний остались прежними и прописаны в 1 и 3 подпунктах вышеуказанной статьи.

https://www.youtube.com/watch?v=9zcxSH_m3nM

Таблица – Налог с дивидендов юридического лица 2021.

| Ставка налога | Подробно |

| 0% | Льготы действуют для юрлиц, которые соответствуют условиям: 1. Компания, получающая дивиденды, владеет от 50% в УК той фирмы, которая платит дивиденды, в течение одного года и дольше. Срок учитывается в момент принятия решения о дивидендных выплатах; 2. Долевая стоимость организации-получателя дивидендов в УК компании, которая платит дивиденды, должна превышать 500 млн рублей вне зависимости от способа получения доли. При этом учитывается как первоначальный, так и все последующие вклады. |

| 13% | Для всех компаний резидентов в общем случае |

| 15% | Для иностранных компаний |

При использовании ставки в 0% следует учитывать, что это могут быть также иностранные фирмы, но они не должны быть на оффшорных территориях. В противном случае следует применять ставку в 13%.

Иностранные компании

Для нерезидентов действует налоговая ставка в 15%. Для того, чтобы избежать двойной уплаты налогов нужно уточнить информацию о действующем соглашении между странами и закон РФ (статья 7 НК РФ).

При непропорциональном распределении прибыли

В большинстве случаев размер дивидендов пропорционален доле акционеров в УК организации. Однако, в исключительных случаях существует другой порядок распределения чистой прибыли.

Может возникнуть ситуация, когда рассчитанная непропорциональным способом сумма прибыли больше, чем она могла бы быть по пропорциональному способу.

Тогда та часть дивидендов, что пропорциональна доле в УК облагается налогом в 13%, а сумму превышения – 20%.

Компания, являющаяся источником дивидендов, уплачивает налог в 13% со всей суммы дивидендов, а у компании-получателя возникает обязанность произвести налоговую доплату.

Дивиденды по нераспределённой прибыли прошлых периодов

На учредительном собрании может быть принято решение о выплате дивидендов из прибыли прошлых лет, которая не была распределена ранее.

Главным образом, это происходит в соответствии с долями участников в УК.

НК РФ не говорит прямо о выплате налога и дивидендах за прошлые неучтенные периоды. Правильно будет использовать те ставки налога, которые действовали в прошлых отчетных периодах.

Размер суммы налога, подлежащего уплате

Сумма налога по дивидендам для юрлиц определяется по тому же принципу, что и для физических лиц.

Применяется следующая формула

Н=К*Сн*(д-Д)

Расшифровка показателей:

- Н – это искомая сумма налога;

- К – коэффициент, показывающий отношение суммы дивидендов, которые нужно выплатить получателю к суммарным дивидендам, которые подлежат распределению компанией;

- Сн – ставка налога, применяемая к конкретному контрагенту плательщику налога;

- д – общая сумма дивидендных выплат, которую компания (налоговый агент) распределяет всем акционерам;

- Д – общая сумма дивидендов, которые получил сам налоговый агент в текущем и предыдущем отчетных периодах. В этой цифре не отображаются дивиденды, проходящие по нулевой ставке. Это значение показывает чистые дивиденды, налог с которых уже удержан.

Важно отметить, что согласно формулировке д – это общая сумма, которая распределена всем получателям, а не только получателям налогоплательщикам. Такой принцип расчета связан с изменениями в законе согласно 26-му пункту 2-ой статьи Федерального закона №281-ФЗ от 25.11.09.

До этого нововведения, учитывались лишь получатели плательщики налога, но согласно обновлениям должны учитываться все получатели. Если среди получателей есть субъекты РФ и прочие неплательщики налога, то данный фактор увеличивает значение исчисляемого налога.

Отрицательное значение Н

Нужно отметить, что в результатом расчетов по вышеупомянутой формуле может получиться отрицательная величина. Это обозначает, что сумма полученных дивидендов больше суммы тех, что подлежат выплате.

https://www.youtube.com/watch?v=wisyHgeANE0

В этом случае компания не обязана платить налог. Однако, законом не предусмотрен перенос этого отрицательного значения Н на будущие периоды и в последствии нет возможности возместить образовавшуюся разницу при расчете налога по дивидендам.

Особенности определения дивидендов

Важно определится с понятием дивидендов и то, что ими является и не является. Дивидендами следует признавать любой доход, который получает акционер при распределении прибыли организации после уплаты налогов, учитывая проценты от привилегированных акций.

Получаемая сумма зависит от доли участника (акционера) и рассчитывается в пропорции от долевого участия всех акционеров (статья 43 НК РФ).

К дивидендам также относят любые доходы из тех источников, что находятся за пределами РФ, которые признаются таковыми согласно иностранным законам.

Что не является дивидендами:

- · перечисления акционерам после ликвидации компании в любой форме, которые не превышают их доли в уставном капитале;

- · перечисления акционерам путем передачи ценных бумаг компании в их собственность;

- · перечисления некоммерческой организации на реализацию ее основной уставной деятельности (не связанной с предпринимательством), если они производятся обществами с уставным капиталом, состоящим только из вкладов этой организации.

Заполнение форм налоговой декларации

Данные об уплаченных дивидендах и налоге, который был с них удержан, необходимо отразить в налоговой декларации за текущий отчетный период, а также за отчетные периоды года и год.

Приказ ФНС РФ от 26 ноября 2014 года №ММВ-7-3/600@ утвердил новую форму отчетности (образец).

Для этого необходимо заполнить следующие формы:

- Раздел А Листа 03. В связи с нововведением в этом разделе теперь есть строка 001 для указания общей суммы дивидендов, которую нужно разбить по строкам: 020 – дивиденды российским компаниям, 030 – дивиденды физлицам (резидентам);

- Раздел В Листа 03 заполняется индивидуально по каждой компании, которая получает дивиденды, в том числе по ставке 0%;

- Подраздел 1.3 Раздела 1 Листа 01.

Лист 03 заполняется отдельно по каждому решению о выплате дивидендов и если таковых несколько, то нужно заполнить несколько таких листов.

Обязанность по расчету и уплате налогов при распределении дивидендов лежит на компании, которая их выплачивает. Важно своевременная уплата данного налога, учитывая, что на ее осуществление компании отведен один день. При этом нужно учитывать новые ставки налога на 2021 года, а также обновления в порядке заполнения форм отчетности.