Источник: журнал «Главбух»

На создание необходимых условий для ведения сельхоздеятельности направлена Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2021 годы, утвержденная постановлением Правительства РФ от 14 июля 2012 г. № 717. В ней предусмотрены мероприятия, призванные помочь хозяйствам обеспечить обновление основных средств, закладку и уход за многолетними насаждениями, повышение плодородия почв и т. д.

При этом, как показывает практика, господдержка в форме субсидий может предоставляться сельхозорганизациям на возмещение убытков или затрат.

Так, предприятию могут выделить средства на компенсацию части расходов на модернизацию сельхозтехники, а также на уплату процентов по инвестиционным кредитам Или же, например, финансовая поддержка может покрыть часть затрат на страховую премию по договорам сельскохозяйственного страхования, заключение которых необходимо для минимизации рисков гибели растений и животных.

Добавим, что рассчитывать на получение субсидии можно в случае, если в регионе, где расположена организация, есть соответствующая утвержденная программа развития сельского хозяйства.

- Налоговый учет

- Льготная ставка по налогу на прибыль

- Бухгалтерский учет субсидий

- Бухгалтерский учет бюджетных субсидий

- Целевое назначение субсидий

- Субсидии в Плане бухгалтерских счетов

- Какие операции с субсидиями отражаются в проводках

- Когда отражать субсидии

- Отражение субсидии на расходы прошлых периодов

- Отражение субсидирования капитальных расходов

- Как отразить субсидию на текущие расходы

- Отражение возврата субсидий

- Субсидия и налоги

- Субсидии счет бухгалтерского учета

- Как отразить субсидии в бухгалтерском учете

- Отражение субсидии в бухучете

- Счет 86 в бухгалтерском учете отражаются субсидии

- Особенности бухгалтерского учета субсидий

- Проводки по субсидиям

- Порядок бухгалтерского учёта и налогообложения забранных бюджетных субсидий и понесенных бюджетных и внебюджетных затрат коммерческими структурами

- Проводки при раздельном учете субсидии

- Учет субсидий в бухгалтерском учете

- Порядок получения субсидии в 1С Бухгалтерия 8

- Налогообложение и — бухучет забранных субсидий

- ВОПРОС: Отражение в учете получение и использование бюджетной субсидии

Налоговый учет

При определении базы по налогу на прибыль не учитываются доходы в виде целевого финансирования. Об этом сказано в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ.

Однако заметим: данная норма действительна только для бюджетных и автономных учреждений. Перечень доходов, признаваемых средствами целевого финансирования, исчерпывающий. Это подтверждают и чиновники в письме Минфина России от 12 февраля 2010 г. № 03-03-06/1/68.

Поэтому сельхозпредприятия при получении таких средств должны включить их в доходы.

В пункте 2 статьи 251 Налогового кодекса РФ определено, что при расчете налога на прибыль не учитываются целевые поступления. Эта норма распространяется не на все организации, а только на некоммерческие. Но сельхозпроизводитель не может быть причислен к некоммерческим организациям. Получается, что у хозяйства нет оснований не учитывать полученные субсидии в доходах.

Отметим, что эти выводы справедливы и для тех предприятий, которые применяют специальные режимы.

Таким образом, хозяйство, признавая расходы, понесенные за счет субсидии, должно учитывать и сумму финансирования. Тем самым обеспечивается баланс доходов и расходов.

Возможна и обратная ситуация: если суммы господдержки не учитываются в доходах, то нельзя признать и соответствующие им расходы. Так, например, в пункте 1 письма Минфина России от 14 сентября 2012 г.

№ 03-11-06/1/19 был рассмотрен следующий случай. Хозяйство, уплачивающее ЕСХН, понесло убытки от засухи. Часть потерь компенсировал бюджет.

Чиновники разъяснили, что в составе расходов учитывается только разница между суммой убытка и средствами, выделенными на его покрытие.

Учтите: если предприятие вернуло в бюджет неиспользованный остаток субсидий, то эту сумму можно учесть в составе внереализационных затрат. Причем в том отчетном (налоговом) периоде, в котором он перечислен (письма ФНС России от 30 июня 2014 г. № ГД-4-3/12324@ и Минфина России от 16 мая 2014 г. № 03-03-10/23121).

Хозяйство может получать средства финансирования в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Но не только. Например, Федеральным законом от 29 декабря 2006 г. № 264ФЗ «О развитии сельского хозяйства» также предусмотрена госпомощь сельхозорганизациям.

Обратите внимание: в данных случаях хозяйство должно отражать полученные средства в составе доходов пропорционально расходам, фактически понесенным за счет соответствующего источника не более двух лет.

При этом если по окончании двухлетнего периода сумма субсидии превысит размер признанных расходов, то разница между ними в полном объеме входит в состав доходов последнего года.

https://www.youtube.com/watch?v=WMnVFkO0FfY

Отметим также, что если за счет бюджетных средств приобретается амортизируемое имущество, то суммы субсидии отражаются в составе доходов по мере начисления амортизации. Данные правила применяются независимо от того, на каком режиме налогообложения находится хозяйство. Это предусмотрено:

- для компаний на общей системе и использующих метод начисления при расчете налога на прибыль – пунктом 4.3 статьи 271 Налогового кодекса РФ, а при кассовом методе – пунктом 2.3 статьи 273 Налогового кодекса РФ;

- для хозяйств, уплачивающих единый сельхозналог, – подпунктом 1 пункта 5 статьи 346.5 Налогового кодекса РФ;

- для организаций, которые работают на упрощенном режиме налогообложения, – пунктом 1 статьи 346.17 Налогового кодекса РФ.

Если хозяйство зарегистрировано на своего главу (индивидуального предпринимателя), то оно применяет особый порядок учета субсидий на основании пункта 4 статьи 223 Налогового кодекса РФ.

Льготная ставка по налогу на прибыль

Напомним, что к доходам от реализации произведенной сельхозпродукции применяется ставка налога на прибыль 0 процентов (п. 1.3 ст. 284 Налогового кодекса РФ). Поэтому при получении средств финансирования льготную ставку можно применять, если они непосредственно относятся к деятельности по производству сельхозпродукции, ее переработке и продаже.

Например, хозяйство вправе использовать нулевую ставку налога на прибыль в отношении средств господдержки, полученных:

- на компенсацию затрат, понесенных по причине гибели сельскохозяйственных культур из-за засухи;

- на субсидирование элитного семеноводства;

- на приобретение минеральных удобрений и средств защиты растений;

- на возмещение процентных ставок по кредитам на приобретение сельскохозяйственной техники, семян, минеральных удобрений, горюче-смазочных материалов.

Такие разъяснения содержатся в письме Минфина России от 6 апреля 2011 г. № 03-03-06/1/217.

Что касается субсидий, которые не связаны с сельскохозяйственной деятельностью, то они облагаются по ставке 20 процентов. Об этом сказали чиновники в письме Минфина России от 1 ноября 2013 г. № 03-03-06/1/46682.

Бухгалтерский учет субсидий

Бухгалтерский учет субсидий регулируется ПБУ 13/2000 «Учет государственной помощи» и ведется на счете 86 «Целевое финансирование».

Возможны два варианта учета (п. 7 ПБУ 13/2000):

- по мере возникновения права на субсидию;

- при ее фактическом получении.

Если выбрать первый вариант, то нужно будет сделать следующие проводки:

ДЕБЕТ 76 КРЕДИТ 86

– признаны средства господдержки;

ДЕБЕТ 51 КРЕДИТ 76

– поступило финансирование.

При выборе второго варианта достаточно будет одной проводки:

ДЕБЕТ 51 КРЕДИТ 86

– получена господдержка.

По мере расходования субсидии ее сумма списывается со счета 86. Порядок списания зависит от того, на какие расходы она выделена – капитальные или текущие.

Господдержка, направленная на финансирование текущих затрат, списывается в периодах признания соответствующих расходов. При этом сумма субсидии учитывается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету сырья и материалов. Затем при отпуске их в производство суммы финансирования переносятся со счета 98 в состав прочих доходов отчетного периода.

Что касается средств на финансирование капитальных расходов, то они списываются на протяжении срока полезного использования внеоборотных активов по мере начисления амортизации (п. 9 ПБУ 13/2000).

Если средства господдержки предоставлены на финансирование расходов предыдущих периодов, то необходимо отразить возникновение задолженности по ним за счет увеличения прочих доходов (п. 10 ПБУ 13/2000):

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

– сформирована задолженность по средствам финансирования.

Пример

Хозяйство, уплачивающее ЕСХН, получило субсидию в размере 400 000 руб. на компенсацию части стоимости минеральных удобрений, которые необходимо закупить.

https://www.youtube.com/watch?v=yd-MNQQnrcs

Фактически их приобретено меньше запланированного объема, поэтому получился остаток средств финансирования в размере 25 000 руб.

Бухгалтер в этом случае должен сделать следующие проводки:

ДЕБЕТ 76 КРЕДИТ 86

– 400 000 руб. – выделена субсидия;

ДЕБЕТ 51 КРЕДИТ 76

– 400 000 руб. – получены средства;

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 80 000 руб. (400 000 руб. х 20%) – отражен отложенный налоговый актив;

ДЕБЕТ 10 КРЕДИТ 60

– 375 000 руб. – приобретены удобрения;

ДЕБЕТ 86 КРЕДИТ 98

– 375 000 руб. – признана сумма субсидии в доходах будущих периодов;

ДЕБЕТ 20 КРЕДИТ 10

– 375 000 руб. – использованы удобрения;

ДЕБЕТ 98 КРЕДИТ 91 субсчет «Прочие доходы»

– 375 000 руб. – включено финансирование в состав доходов;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 09

– 75 000 руб. (375 000 руб. х 20%) – погашена часть отложенного налогового актива;

ДЕБЕТ 86 КРЕДИТ 76

– 25 000 руб. (400 000 –375 000) – отражена задолженность по возврату средств;

ДЕБЕТ 76 КРЕДИТ 51

– 25 000 руб. – возвращена часть субсидии;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 09

– 5000 руб. (80 000 – 75 000) – учтен в расходах неиспользованный остаток субсидии.

А. Анищенко,

аудитор

Бухгалтерский учет бюджетных субсидий

Государство стремится поддержать малое и среднее предпринимательство.

Такая поддержка наиболее часто выражается в форме предоставления субсидий – безвозмездных выплат из бюджета или спецфонда в качестве долевого финансирования затрат на бизнес.

Если условия выполнены и субсидия выделяется, нужно не только правильно ее распределить и потратить, но и адекватно отразить в учетной документации.

Поговорим о том, как проводить получаемые в рамках субсидирования средства по бухгалтерии и рассчитывать с них налоги.

Целевое назначение субсидий

Субсидия – это государственная дотация. Она призвана помочь юридическому или физическому лицу-предпринимателю решить один из финансовых вопросов:

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

- Регулировка ценообразования – за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др.

- Социально-экономические программы – с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

В зависимости от цели субсидия по-разному отражается в учетных бумагах: фиксируется в бухгалтерском учете и отражается в налоговой базе. В любом случае, они обязательны к учету, если одновременно выполняется два условия:

- средства выделены бюджетом;

- организация придерживается требований, выдвинутых государством для субсидирования.

Субсидии в Плане бухгалтерских счетов

Субсидия является государственным пособием и имеет строгое целевое назначение. Для регламентирования бухучета госдотаций существует План Бухгалтерских счетов «Учет государственной помощи» (ПБУ 13/2000). Инструкция по его применению, утвержденная приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать для проводок счет 86 «Целевое финансирование».

Какие операции с субсидиями отражаются в проводках

Бухучет субсидий предусматривает три разновидности финансовых операций:

- поступление дотационных средств;

- применение финансов по целевому назначению;

- возвращение части денег, которым не удалось найти целевое применение.

Когда отражать субсидии

Порядок освещения операций в учетных документах зависит от того финансового вопроса, который решает субсидия, то есть приходят ли деньги наперед или компенсируются постфактум. Отсюда вытекают два возможных пути отражения дотационных средств.

- «Задолженность по субсидии». Если имеется обоюдная уверенность – в соответствии требованиям финансирования и в получении денег – субсидию можно запланировать в балансе сразу после заключения договора, проведя ее как «государственную задолженность», погашаемую по мере получения траншей. В этом случае проводки будут следующими:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 86 «Целевое финансирование» – отражение бюджетной дебиторской задолженности по предоставлению субсидии (на момент подписания договора);

- дебет 51 «Расчетные счета» (10 «Материалы», 08 «Внеоборотные активы» или др.), кредит 76 – поступили денежные средства (или имущество) в счет предоставленной по договору субсидии.

- «Получили – отразили». Деньги или активы, поступившие в качестве субсидии, отражаются на балансе тогда, когда они фактически предоставлены предприятию. Проводка такова:

- дебет 51 (10, 08 и др.), кредит 86 – отражение поступления финансов (или имущества, или и того, и другого) в рамках бюджетной субсидии.

Отражение субсидии на расходы прошлых периодов

Такой способ отражения субсидирования относится к первой отмеченной разновидности – погашению государственной задолженности. С ее помощью держава компенсирует целевые траты, которые уже были совершены ранее, а значит, нет сомнений в соблюдении условий субсидирования.

https://www.youtube.com/watch?v=RCnKl5lVQ6c

Согласно п. 10 ПБУ 13/2000, ее нужно отражать такой проводкой:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – отражение бюджетной задолженности по государственному дотированию;

- дебет 51 «Расчетные счета», кредит 76 – поступили средства по субсидии в компенсацию расходов, возникших в прошлые периоды.

Отражение субсидирования капитальных расходов

Капитальными признаются расходы на приобретение, строительство, создание основных средств (внеоборотных активов). Особенность бухучета в том, что такое имущество подвержено ежемесячной амортизации, которую необходимо регулярно списывать. Если на капитальные затраты предназначается субсидия, то отражать эти средства следует в таком порядке:

- дебет 86 «Целевое финансирование», кредит 98.2 «Расходы будущих периодов» – средства на капитальное приобретение (строительство, создание…) внеоборотного актива, полученные за счет субсидии;

- дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.), кредит 02 «Амортизация основных средств» – начислена амортизация по основным активам, приобретенных в счет дотационных средств.

Если приобретенный на субсидию актив не подлежит амортизации, то это целевое финансирование следует учесть как доход будущих периодов, а потом отражать в составе «прочих доходов» по мере признания затрат.

ОБРАТИТЕ ВНИМАНИЕ! Четкого регламента по отнесению средств по субсидии в разряд «прочих доходов» в законодательстве нет. Организация может сама закрепить его в своей документальной политике.

Как отразить субсидию на текущие расходы

Если государство предоставило средство не на приобретение актива, а на реализацию программы, то расходы будут не единовременными, а более-менее регулярными: организации нужно будет постоянно платить заработную плату, покупать сырье, расходники и т.п. Отражать эти затраты в бухучете следует в тот период, когда они признаются. Приведем пример признания бюджетных средств, затраченных на приобретение материалов:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками и подрядчиками» – приобретены материалы у поставщика;

- дебет 86 «Целевое финансирование», кредит 98.2 «Расходы будущих периодов» – сумма субсидии, направленная на покупку материалов, признана расходом будущих периодов;

- дебет 20 (23, 25,26 и др.), кредит 86 – списаны использованные материалы;

- дебет 98.2, кредит 91.1 «Прочие доходы» – в момент списания материалов сумма на их приобретение учтена в составе прочих доходов.

Для выплаты вознаграждения за труд из дотационных средств проводки будут такими:

- дебет 86 «Целевое финансирование», кредит 98.2 «Расходы будущих периодов» – к будущим расходам отнесена сумма на выплату зарплаты, предоставленная субсидией;

- дебет 20 (23, 25, 26 и др.), кредит 70 «Расчеты с персоналом по оплате труда» (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по прочим операциям» и др.) – начисление выплат для сотрудников;

- дебет 98.2, кредит 91.1 – сумма из субсидии, затраченная на выплату зарплаты, учтена в составе прочих доходов.

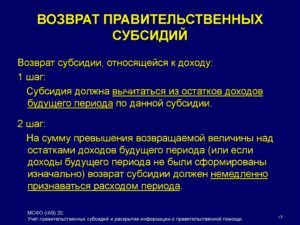

Отражение возврата субсидий

Вернуть средства в бюджет организация обязана тогда, когда больше не сможет обеспечивать условий предоставления дотации. В бухучете это найдет свое отражение в зависимости от:

- времени получения основного транша;

- способа отражения этого получения.

- Если средства нужно вернуть в том же году, когда они были получены (финансирование на текущие расходы), то придется сторнировать проводки, имеющие отношение к субсидии, естественно, кроме той, что говорит о ее поступлении. Вернуть средства нужно с помощью проводки:

- дебет 76, кредит 51 (08,10 и др.) – возврат средств по субсидии, полученной ранее.

- Если субсидия была получена в предыдущем отчетном году, возврат производится немного сложнее. Капитальные расходы, субсидию по которым надо возвратить, отражаются так:

- дебет 86, кредит 76 – отражение задолженности, связанной с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Если помощь давалась на текущие расходы, вернуть ее нужно таким образом:

- дебет 86, кредит 76 – отражение задолженности по целевому финансированию;

- дебет 91.2, кредит 86 – восстановление средств субсидии в сумме понесенных текущих расходов.

Субсидия и налоги

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

https://www.youtube.com/watch?v=s97R-NE-yZM

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

Для плательщиков ЕНВД

Субсидии счет бухгалтерского учета

Государство стремится поддержать малое и среднее предпринимательство.

Такая поддержка наиболее часто выражается в форме предоставления субсидий – безвозмездных выплат из бюджета или спецфонда в качестве долевого финансирования затрат на бизнес.

Если условия выполнены и субсидия выделяется, нужно не только правильно ее распределить и потратить, но и адекватно отразить в учетной документации.

Поговорим о том, как проводить получаемые в рамках субсидирования средства по бухгалтерии и рассчитывать с них налоги.

Субсидия – это государственная дотация. Она призвана помочь юридическому или физическому лицу-предпринимателю решить один из финансовых вопросов:

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

- Регулировка ценообразования – за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др.

- Социально-экономические программы – с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

В зависимости от цели субсидия по-разному отражается в учетных бумагах: фиксируется в бухгалтерском учете и отражается в налоговой базе. В любом случае, они обязательны к учету, если одновременно выполняется два условия:

- средства выделены бюджетом;

- организация придерживается требований, выдвинутых государством для субсидирования.

Как отразить субсидии в бухгалтерском учете

Субсидия является государственным пособием и имеет строгое целевое назначение. Для регламентирования бухучета госдотаций существует План Бухгалтерских счетов «Учет государственной помощи» (ПБУ 13/2000). Инструкция по его применению, утвержденная приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать для проводок счет 86 «Целевое финансирование».

Порядок освещения операций в учетных документах зависит от того финансового вопроса, который решает субсидия, то есть приходят ли деньги наперед или компенсируются постфактум. Отсюда вытекают два возможных пути отражения дотационных средств.

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 86 «Целевое финансирование» – отражение бюджетной дебиторской задолженности по предоставлению субсидии (на момент подписания договора);

- дебет 51 «Расчетные счета» (10 «Материалы», 08 «Внеоборотные активы» или др.), кредит 76 – поступили денежные средства (или имущество) в счет предоставленной по договору субсидии.

- «Получили – отразили». Деньги или активы, поступившие в качестве субсидии, отражаются на балансе тогда, когда они фактически предоставлены предприятию. Проводка такова:

- дебет 51 (10, 08 и др.), кредит 86 – отражение поступления финансов (или имущества, или и того, и другого) в рамках бюджетной субсидии.

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – отражение бюджетной задолженности по государственному дотированию;

- дебет 51 «Расчетные счета», кредит 76 – поступили средства по субсидии в компенсацию расходов, возникших в прошлые периоды.

- для компаний на неспециализированной совокупности и использующих метод начисления при расчете налога на прибыль – пунктом 4.3 статьи 271 Налогового кодекса РФ, а при кассовом методе – пунктом 2.3 статьи 273 Налогового кодекса РФ;

- для хозяйств, уплачивающих единый сельхозналог, – подпунктом 1 пункта 5 статьи 346.

5 Налогового кодекса РФ;

- для организаций, каковые трудятся на упрощенном режиме налогообложения, – пунктом 1 статьи 346.17 Налогового кодекса РФ.

- дебет 86, кредит 76 – отражение задолженности, которая связана с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

- дебет 86 «Целевое финансирование», кредит 98.2 «Затраты будущих периодов» – средства на капитальное приобретение (строительство, создание…) внеоборотного актива, полученные за счет субсидии;

- дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.

), кредит 02 «Амортизация основных средств» – начислена амортизация по главным активам, приобретённых в счет дотационных средств.

- национальное регулирование цен (выплата затрат предприятия, каковые связаны с повышением цен на сырье, малому бизнесу, оборудование, материалы, на иные цели);

- реализация национальных программ экономического развития (финансирование объектов производственного и непроизводственного строительства).

- дебет 86 «Целевое финансирование», кредит 98.2 «Затраты будущих периодов» – к будущим расходам отнесена сумма на выплату заработной плата, предоставленная субсидией;

- дебет 20 (23, 25, 26 и др.

), кредит 70 «Расчеты с персоналом по заработной плату » (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по вторым операциям» и др.) – начисление выплат для сотрудников;

- дебет 98.2, кредит 91.1 – сумма из субсидии, затраченная на выплату заработной плата, учтена в составе вторых доходов.

- дебет 86, кредит 76 – отражение задолженности, которая связана с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Такой способ отражения субсидирования относится к первой отмеченной разновидности – погашению государственной задолженности. С ее помощью держава компенсирует целевые траты, которые уже были совершены ранее, а значит, нет сомнений в соблюдении условий субсидирования.Согласно п. 10 ПБУ 13/2000, ее нужно отражать такой проводкой:

Отражение субсидии в бухучете

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА

Счет 86 в бухгалтерском учете отражаются субсидии

Субсидия и налоги и имущество Деньги, предоставляемые страной, входят в доходы, облагаемые налогом, но не сходу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Особенности бухгалтерского учета субсидий

, если приобретённый на субсидию актив не подлежит амортизации, то это целевое финансирование направляться учесть как доход будущих периодов, а позднее отражать в составе «вторых доходов» по мере признания затрат.

Субсидия имеется национальным пособием и имеет строгое целевое назначение. Для регламентирования бухучета госдотаций существует План Бухгалтерских квитанций «Учет национальной помощи» (ПБУ 13/2000). Инструкция по его применению, утвержденная приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать для проводок счет 86 «Целевое финансирование».

Проводки по субсидиям

Под понятием «субсидия» знают денежные средства, получаемые юридическим лицом от национальных органов на безоплатной и безвозвратной базе. Цель оказания дотационной помощи – возмещение затрат, понесенных предприятием, или покрытие недополученных им доходов.

https://www.youtube.com/watch?v=LNraWA8M7TE

Целевым назначением дотаций и субсидий, как правило, являются жилищные субсидии, финансирование объектов социального характера, помощь среднего и малого бизнеса, и мероприятия по охране экологии, ликвидации аварий и стихийных бедствий.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА

Порядок бухгалтерского учёта и налогообложения забранных бюджетных субсидий и понесенных бюджетных и внебюджетных затрат коммерческими структурами

Учитывая изложенное, затраты, произведенные коммерческими структурами за счет предоставленных субсидий, подлежат учету в целях налога на прибыль организаций в общеустановленном порядке.

Дебет 76 «Расчеты с разными кредиторами и дебиторами», Кредит 86 — отражена дебиторская задолженность по средствам целевого финансирования.

Инструкцией по применению плана квитанций бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о перемещении поступивших бюджетных средств предлагается использовать счёт 86 «Целевое финансирование».

Проводки при раздельном учете субсидии

Отражение возврата субсидий Вернуть средства в бюджет организация обязана тогда, в то время, в то время, когда больше не сможет снабжать условий предоставления дотации.

Учет субсидий в бухгалтерском учете

Определение субсидии как целевой помощи (ПБУ 13/2000) имеется главным условием применения счета 86 «Целевое финансирование». Именно на нем аккумулируются суммы, объединяемые единым термином «субсидии» — учитываются поступления, контролируется использование средств по назначению и осуществляется возврат неосвоенных сумм.

Д/т 51 (08, 10) К/т 76 – на поступление средств, инвестиций, ТМЦ, имущества и др. в рамках соглашения о целевом субсидировании;

Получение субсидий, т.е. целевой национальной помощи, имеется на данный момент популярной формой помощи бизнеса при реализации госпрограмм или возмещении недополученных доходов компаниям. Определим, как отразить субсидии в бухгалтерском учете.

— денежных средств;

— другого имущества (к примеру, основных средств, материалов).Дебет 86 Кредит 98-2

– отнесена на доходы будущих периодов сумма национальной помощи, израсходованная на приобретение материалов;— субсидий; — бюджетных кредитов;

— вторых форм национальной помощи. К ним, к примеру, допустимо отнести имущественную помощь малого и среднего бизнеса, в то время, в то время, когда организациям предоставляется имущество, например, оборудование, материалы, на возмездной, безвозмездной базе или на льготных условиях (ч. 1 ст. 18 Закона от 24 июля 2007 г. № 209-ФЗ).

Порядок получения субсидии в 1С Бухгалтерия 8

— организацией будут выполнены условия, на основании которых предоставляются средства. Этими подтверждениями смогут являться принятые и публично заявленные ответы, заключенные организацией соглашения, утвержденная проектно-сметная документация, технико-экономические обоснования и т.п.;

Для отражения операций по субсидиям Планом квитанций бухгалтерского учета предусматривается счет 86 «Целевое финансирование».

В бухгалтерском учёте порядок отражения получаемых субсидий определяется Положением по бухгалтерскому учёту «Учёт национальной помощи» (ПБУ 13/2000) (утверждено приказом Минфина России от 16.10.2000 № 92н).

Налогообложение и — бухучет забранных субсидий

“ По причине того, что предприятие предоставляет услуги по перевозке пассажиров и использует льготу по подп. 7 п. 2 ст. 149 НК РФ, все средства, поступающие из бюджета города в виде компенсаций затрат и частичного возмещения, НДС не облагаются. Так как предприятие получает их в рамках собственной деятельности — перевозки пассажиров по установленным тарифа м ” .

https://www.youtube.com/watch?v=L5iuEMgASIw

Наровне с этим доходами у упрощенца являются как выручка от реализации, так и внереализационные доходы, к каким конкретно и относится полученная субсиди я ст. 250, п. 1 ст. 346.15 НК РФ; Письмо ФНС от 21.06.2011 № ЕД-4-3/9835@ . И тот факт, что вы ее тратите строго по согласованию с центром занятости, значения не имеет.

А представитель ФНС предлагает второе обоснование для невключения всех указанных вами субсидий в объект обложения НДС.

ВОПРОС: Отражение в учете получение и использование бюджетной субсидии

Дебет 76 «Расчеты с другими дебиторами и кредиторам» Кредит 86 «Целевое финансирование»

Объект ОС рекомендован для применения в облагаемой НДС деятельности и открыт в месяце приобретения.

Признан второй доход в сумме, определенной как часть начисленной амортизации

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА