- Размер взносов ИП за себя в 2021 году

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Сроки оплаты

- Как сформировать квитанцию/платежное поручение?

- Как уменьшить налог УСН на сумму взносов за себя?

- Отчетность по взносам ИП за себя

[Новое] С 2021 года размер страховых взносов за себя отвязан от МРОТ и немного увеличен.

С 2021 года страховые взносы администрируются Федеральной Налоговой Службой, а не Пенсионным Фондом. Полную информацию по взносам можно получить в главе 34 Налогового кодекса.

[Внимание!] Страховые взносы нужно платить даже в том случае, если Вы не ведете деятельность (или не получаете прибыль).

[Внимание!] На сумму оплаченных страховых взносов можно уменьшить налог УСН «доходы» (6%)

- Страховые взносы в 2021 году

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Оплата фиксированных страховых взносов

- Уменьшение налога УСН на сумму взносов

- Отчетность по фиксированным платежам

- Уплата 1% с доходов более 300000 рублей

- Взносы на пенсионное и медицинское страхование в 2021-2021 году

- Фиксированные взносы на 2021 год

- ФИКСИРОВАННЫЕ ВЗНОСЫ НА 2021 ГОД

- Взносы ИП в ПФР с доходов более 300 000 рублей

- Уплата 1% на пенсионное страхование для ИП в 2021 году за 2021 год

- Кбк для уплаты 1 процента на пенсионное страхование в 2021 году

- ИП на УСН 6% (Доходы) и 1% от превышения в 2021 году

- ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2021 году

- Как оплатить страховые взносы в пенсионный фонд в 2021 году для ИП

- Нововведение по взносам в 2021-2021 году

- Фиксированный платеж рассчитанный из МРОТ

- Сроки уплаты взносов в 2021 году

- Новые КБК для оплаты фиксированных взносов

- Как сформировать платежное получение на оплату фиксированных платежей

- Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

- Как заполнить платежное поручение для оплаты через банк по счету ИП

- Какова ответственность за не оплату взносов

- Уплата страховых взносов в ПФР

- Кто платит страховые взносы за работников в Пенсионный фонд?

- Тариф страховых взносов (в процентах) в 2021 году

- Дополнительные тарифы на обязательное пенсионное страхование

- Суммы, не подлежащие обложению

- Реквизиты для уплаты взносов

- Коды бюджетной классификации (КБК)

- Порядок перечисления средств в Пенсионный фонд

- Срок оплаты пенсионных взносов

- Заключение

- Ответы онлайн-консультанта на вопросы пользователей

- Уменьшение налога УСН на сумму страховых взносов в 2021 году

- Уменьшение налоговой пошлины на «упрощенке» – важные условия

- Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

- Пример расчета ежеквартальных платежей для типа налогообложения под 6% без штата сотрудников

- Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

- Пример расчета налога для типа налогообложения под 6% с сотрудниками

- Правила уменьшения налоговой пошлины по «упрощенке» для предприятий с прибылью свыше 300 тыс

- Пример расчета: как вычесть 1% со сверхдохода

- Спорные ситуации и нюансы

- «Доходы минус расходы»

- Пример расчета налога при ставке 15%

- 🎬 Видео

Страховые взносы в 2021 году

До 2021 года фиксированные страховые взносы рассчитывались на основании МРОТ, действующего на 1 января текущего года. С 2021 года взносы за себя отвязаны от МРОТ.

ИП с годовым доходом 300 000 руб. и менее платят только 2 платежа за себя на общую сумму 32 385 руб.

Индивидуальные предприниматели с годовым доходом более 300 000 руб. платят за себя (дополнительно к вышеуказанной сумме 32 385 руб.) 1% от дохода, превышающего 300 000 руб.

Пенсионные страховые взносы

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 26 545 руб. в год (6 636,25 руб. за квартал, 2 212,08(3) руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб.

Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 187 200 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 187 200 руб.

(ограничение за 2021 — 212 360 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Медицинские страховые взносы

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 5840 руб. в год (т.е. 1460 руб. за квартал, 486,6(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплата фиксированных страховых взносов

- Сроки оплаты — не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. — не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы зарегистрированы в качестве ИП не с начала года — платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы (для точного расчета суммы платежа и оформления всех квитанций воспользуйтесь бухгалтерским сервисом).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы — Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов — воспользоваться бесплатным официальным сервисом ФНС РФ.

Уменьшение налога УСН на сумму взносов

- На сумму уплаченных фиксированных страховых взносов можно уменьшить налог УСН «доходы» (6%).

- Для уменьшения авансовых платежей по налогу УСН — взносы должны быть уплачены в том периоде, за который платятся авансовые платежи.

Например Вы хотите уменьшить авансовый платеж за полугодие — значит взносы должны быть уплачены не позднее конца полугодия — т.е. до 30 июня.

- Наверное, самый простой и выгодный вариант — оплатить взносы в первом квартале — так Вы сможете уменьшить авансовый платеж УСН за первый квартал, и, если после вычитания из авансового платежа УСН суммы уплаченных взносов останется еще какая-то сумма — на нее можно уменьшить налог за полугодие и т.д.

- Пример: в 1-м квартале уплачены взносы в размере 10 000 руб. Доход за 1-й квартал 100 000 руб., 6% от 100 000 руб. — 6 000 руб. Уменьшаем авансовый платеж на 10 000 руб. — получается за 1-й квартал авансовый платеж по УСН платить не нужно. На 4 000 руб., которые осталисть при вычитании 6 000 — 10 000 — можно уменьшить авансовый платеж за полугодие.

- Можно уменьшить налог и на сумму взносов, уплаченных с превышения 300 000 руб. (1% с превышения, который уплачивается не позднее 1-го июля).

- Не забудьте включить данные об уплаченных взносах, уменьшающих налог УСН в налоговую декларацию.

Отчетность по фиксированным платежам

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните.

Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!.

Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Видео:Фиксированные взносы ИП за себя в 2023 году: как, куда, когда платить. Можно ли вообще не платить?Скачать

Уплата 1% с доходов более 300000 рублей

Фиксированная часть взносов на пенсионное и медицинское страхование за 2021 год должна быть уплачена до 31 декабря 2021 года, соответственно за 2021 год уплата взносов должна произойти в срок до 31.12.2021.

Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2021-2021 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2021 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2021 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2021 года в размере 9489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), значительно вырастут. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2021 года фиксированные взносы не будут ориентированы от МРОТ, установленного на 1 января 2021 года. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2021 году — 26 545 рублей, в 2021 году — 29 354 рублей.

Помимо этого до 1 июля 2021 года за 2021 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно уплатить 1% от суммы превышения.

Срок уплаты 1 процента на пенсионное страхование в 2021 году за 2021 год — до 01.07.2021. Перечислять их надо будет, как и в 2021 году, в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2021-2021 годов опубликованы на этой странице.

На медицинское страхование за 2021-2021 год уплачиваются взносы только в фиксированном размере. Взносы с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

https://www.youtube.com/watch?v=HVSgbp_RLwc

Для уплаты фиксированных медицинских взносов ИП за 2021-2021 год, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2021 году он составляет 5 840 рублей; в 2021 году — 6 884 рублей.

Напомним, размер МРОТ в 2021 году установлен в размере 9 489 рублей, в 2021 году МРОТ составит 11 280 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2021 и 2021 годов не влияет.

Фиксированные взносы на 2021 год

| Получатель взносов | КБК (2021 год) | Сумма фиксированных платежей за 2021 год |

| ИФНС на обязательное пенсионное страхование в фиксированном размере | 182 1 02 02140 06 1110 160 | 26 545 рублей |

| ИФНС на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 | 5 840 рублей |

| Итого: 32 385 рублей |

ФИКСИРОВАННЫЕ ВЗНОСЫ НА 2021 ГОД

| Получатель взносов | КБК (2021 год) | Сумма фиксированных платежей за 2021 год |

| ИФНС на обязательное пенсионное страхование в фиксированном размере | 182 1 02 02140 06 1110 160 | 29 354 рублей |

| ИФНС на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 | 6 884 рубля |

| Итого: 36 238 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2021-2021 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере размере 32 385 рублей и 36 238 рублей в 2021 году, ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2021 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ. С 2021 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ.

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2021 году размер предельной суммы пенсионных взносов составит 212 360 рублей, в 2021 году предел вырастет до 234 832 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2021 году за 2021 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2021 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е.

как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2021 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета.

В 2021 году данное правило продолжит свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

Кбк для уплаты 1 процента на пенсионное страхование в 2021 году

В 2021 году за 2021 перечислять страховые взносы ПФР с доходов, превышающих 300 000 рублей при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2021 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2021 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2021 год (26 545 рублей 00 копеек) до 1 июля 2021 года должен оплатить 1% от суммы превышения.

https://www.youtube.com/watch?v=IZAMAulNol8

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2021 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2021 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2021 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2021 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2021 год.

То есть общий размер дохода ИП уменьшать на расходную часть не нужно.

Несмотря на то, что для ОСНО такое правило расчета 1% было в 2021 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Видео:Как уменьшать налоги на страховые взносы ИПСкачать

Как оплатить страховые взносы в пенсионный фонд в 2021 году для ИП

У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2021 году для ИП более подробно.

Нововведение по взносам в 2021-2021 году

Важные изменения в 2021-2021 годах:

- Важным моментом в 2021 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2021 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

| В ПФР, рублей | В ФОМС рублей | Всего, рублей | |

| За 2021 год | 19 356, 48 | 3 796, 85 | 23 153, 33 |

| За 2021 год | 23 400, 00 | 4 590, 00 | 27 990, 00 |

| За 2021 год | 26 545, 00 | 5 840, 00 | 32 385, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов в 2021 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2021 года срок уплаты 1% – не позже 1 июля, ранее срок был – не позже 1 апреля.

https://www.youtube.com/watch?v=L6jAOFcMc2U

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?». Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2021 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать.

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2021 года – выбираем 2021.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

Далее вы можете выбрать, как вы будете оплачивать взносы – либо наличными деньгами по сформированному платежному документу в отделениях банка, либо электронным способом.

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Скачать образец платежного поручения для оплаты фиксированного платежа ИП с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

- Указываем в статусе плательщика код «09».

- Указываем ИНН предпринимателя, в поле КПП ничего не заполняем, так как у предпринимателя его нет.

- Заполняем поля плательщика, с указанием банковских реквизитов (наименование банка, БИК, корреспондентский счет, расчетный счет предпринимателя). Также указываем реквизиты получателя – это реквизиты Вашей налоговой, узнать их можно на сайте налоговой или же посетив ее лично.

- КБК платежа указывается в поле 104 без пробелов.

- Далее заполняется код ОКТМО – это поле 105.

- В следующем поле ставится сокращение «ТП», что означает текущий платеж.

- Периодичность платежей является год, поэтому в следующем поле ставится ГД.00.17. Последние две цифры означают год платежа. В данном случае это 2021 год.

- В поле «Вид платежа» ставим код «01».

- В поле КОД ставим цифру «0».

- В поле очередности платежа указываем значение «5».

- В полях 108-109 ставим значение 0, а поле 110 не заполняем.

- Также необходимо указать назначение платежа.

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2021 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2021 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2021 год, рег. Номер «Ваш номер».

Какова ответственность за не оплату взносов

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2021 году он составляет 187 200 рублей.

Видео:Новые правила уменьшения УСН на взносы ИПСкачать

Уплата страховых взносов в ПФР

Согласно Законодательству Российской Федерации, работодатели обязаны каждый месяц уплачивать за своих работников страховые взносы на обязательное пенсионное и медицинское страхование.

От средств взносов на обязательное пенсионное страхование напрямую зависит выплата пенсий нынешним пенсионерам.

Также это гарантирует гражданам, трудоустроенным официально и получающим так называемую «белую» зарплату, выплату им пенсии в будущем.

Кто платит страховые взносы за работников в Пенсионный фонд?

Страховые взносы по ОПС могут вносить как физические, так и юридические лица. Ключевым звеном в пенсионной системе РФ являются работодатели, которые ежемесячно уплачивают данные взносы за своих работников. Таковыми могут быть:

- организации;

- индивидуальные предприниматели (ИП);

- физические лица.

Другая категория плательщиков — самозанятое население, которые производят уплату страховых взносов только за себя, а именно:

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- другие лица, занимающиеся частной практикой.

Следует отметить, что если гражданин относится не к одной, а к нескольким категориям, то он должен по каждому основанию производить оплату.

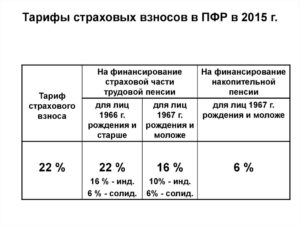

Тариф страховых взносов (в процентах) в 2021 году

В настоящее время статьей 33.1 Федерального закона № 167 для плательщиков предусмотрена тарифная ставка в размере 22%, если страховые взносы на обязательное пенсионное страхование (ОПС) не превышают предельную величину. Если сумма выше положенного, то дополнительно применяется тарифная ставка в размере 10%.

Каждый год предельная величина взносооблагаемой базы определяется Правительством РФ. В 2021 году база для начисления страховых взносов составляла 876 тысяч рублей (Постановление Правительства РФ от 26.11.2015 №1265), в 2021 году она увеличилась до 1021 тысяч рублей (постановление от 15 ноября 2021 г. №1378).

Страховые взносы разделяются на солидарный и индивидуальный тариф. На первый постоянно перечисляются 6% страховых взносов (необходим для формирования фиксированной выплаты и на другие нужды государства, предусмотренные пенсионным законодательством), а на второй остальные 16%.

В связи с недавней пенсионной реформой распределение средств происходит в следующем порядке:

- у граждан, родившихся до 1966 года включительно, и тех, кто родился позже, но отказался от формирования накопительной пенсии, все 16% идут на финансирование страховой пенсии;

- у тех граждан, которые родились в 1967 году и позже и сделали выбор в пользу накопительной пенсии, из 16% на финансирование страховой выделяется 10%, а на формирование накопительной — 6%.

Кроме этого, ежемесячно происходит уплата страховых взносов на обязательное медицинское страхование (ОМС) в размере 5,1% в Федеральный фонд обязательного медицинского страхования (ФФОМС).

При этом некоторые из плательщиков вправе воспользоваться пониженной тарифной ставкой страховых взносов как на ОПС, так и на ОМС. Список таковых указан в ст. 58 закона от 24.07.2009 года N 212-ФЗ.

Дополнительные тарифы на обязательное пенсионное страхование

Для некоторых категорий работников законодательно с 2013 года предусмотрен дополнительный тариф. Эти средства ежемесячно перечисляет работодатель вместе с обязательными страховыми взносами за каждого своего работника, труд которого связан с вредными и опасными производствами.

Работодатель, у которого имеются рабочие места на вредном или опасном производстве, должен в соответствии с Федеральным законом № 426 «О специальной оценке условий труда» обеспечить безопасность своих работников на их рабочих местах, которые должны соответствовать требованиям охраны труда.

https://www.youtube.com/watch?v=Ljn3r7xNPus

Для этого не реже, чем один раз в пять лет, проводится специальная оценка условий труда, по итогам которой устанавливается размер дополнительных тарифов. Данное мероприятие осуществляется комиссией из представителей организации работодателя.

Спецоценка делит условия труда по степени вредности и опасности на 4 класса (в скобках указан процент на уплату дополнительных взносов):

- оптимальные (0%);

- допустимые (0%);

- вредные (2% — 7%);

- опасные (8%).

Таким образом, первый и второй классы (оптимальные и допустимые) дополнительных взносов не требуют.

Если данная спецоценка работодателем не проводится, то он уплачивает дополнительные страховые взносы на ОПС на каждого своего работника за опасные условия работы в размере 9%, либо 6%.

Суммы, не подлежащие обложению

Существуют такие виды выплат, которые не подлежат обложению страховыми взносами. К ним относятся:

- расходы на командировки работников по нашей стране, а также за границей (суточные, документально подтвержденные целевые расходы на проезд до места назначения и обратно, найм жилого помещения, оплата услуг связи, регистрация служебного заграничного паспорта и другие расходы);

- государственные пособия (по безработице и т.д.);

- компенсационные выплаты, связанные с возмещением вреда, с увольнением (кроме компенсации за неиспользованный отпуск), оплатой жилых помещений, оплатой стоимости питания т.д.

Реквизиты для уплаты взносов

Следует отметить, что с 2021 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС), это закрепляется новым разделом НК РФ — XI «Страховые взносы в РФ». Ранее страхователи уплачивали взносы отдельно в ПФР и отдельно в ФФОМС. В каждом субъекте нашей страны указываются свои реквизиты получателя. В них входят такие графы для заполнения, как:

- получатель платежа;

- ИНН;

- КПП;

- банк получателя и его счет в нем;

- БИК;

- КБК (коды бюджетной классификации);

- назначение платежа.

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах нашей страны имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно сформировать платежное поручение и скачать квитанцию и сразу же ее распечатать.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части:

- «Администратор» — первые три знака указывают получателя средств (Пенсионный фонд — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» — четвертый знак показывает доходы (для уплаты страховых взносов — 1);

- «Подгруппа» — пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» — последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 — бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» — знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» — последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Полный перечень КБК, актуальных на текущий год и используемых для уплаты страховых взносов, с подробным описанием имеется на официальном сайте ФНС.

Порядок перечисления средств в Пенсионный фонд

Оплата производится через банк отдельными расчетными документами по каждому виду страхования. На этих документах необходимо указывать соответствующие счета Федерального казначейства и КБК. Сумма должна быть указана точно — в рублях и копейках. При уплате взносов на обязательное медицинское страхование, необходимо указывать регистрационный номер.

Если нет возможности оплачивать страховые взносы через банк, плательщики (физические лица) вправе оплачивать их в кассе местной администрации или в отделении почтовой связи.

https://www.youtube.com/watch?v=xI9Cgj4wXJQ

Величина базы для начисления страховых взносов в отношении каждого сотрудника определяется отдельно. При этом для работодателей, у которых имеются рабочие места на вредных и опасных для здоровья производствах, при начислении взносов по дополнительному тарифу ограничения для базы не применяются, то есть предельная величина базы на них никак не влияет.

Срок оплаты пенсионных взносов

В соответствии с пунктом 5 статьи 15 Федерального закона N 212 от 24.07.2009 года оплата производится за предыдущий месяц до 15 числа текущего месяца. Если 15 число приходится на выходной день или является нерабочим праздничным днем, то окончательный срок уплаты переносится на рабочий день, следующий за ним.

В случае неуплаты начисленные страховые взносы признаются недоимкой. При таком стечении обстоятельств, средства подлежат взысканию через судебные органы.

Также, в соответствии со ст. 25 и 47 закона от 24.07.2009 N 212-ФЗ, за не уплату может взиматься пени, в размере одной трехсотой ставки рефинансирования Центробанка, установленной на эти дни, за каждый день просрочки.

Заключение

Ежемесячно за каждого сотрудника работодатель обязан перечислять в ФНС (с 2021 года) страховые взносы на обязательное пенсионное и медицинское страхование по тарифу 22% и 5,1% соответственно. При этом, если сумма превышает величину предельной взносооблагаемой базы, которая устанавливается государством, то помимо 22% необходимо внести еще 10%.

Однако в некоторых случаях на плательщиков при превышении величины базы данное правило не распространяется. К таким относятся работодатели, у которых имеются рабочие места на вредных или опасных производствах. Но, в свою очередь, они обязаны уплачивать дополнительные взносы.

Ответы онлайн-консультанта на вопросы пользователей

или

Видео:Как уменьшить налог на 1 с дохода свыше 300 тысяч после перехода на ЕНПСкачать

Уменьшение налога УСН на сумму страховых взносов в 2021 году

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП.

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Вывод: взносы желательно вносить каждый квартал, чтобы сэкономить на платежах за каждый период. Или же внести все полагающиеся пошлины в конце первых трех месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта.

При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

Сразу рассмотрим первый и самый главный вопрос: может ли ИП уменьшить налог по УСН на фиксированные взносы.

https://www.youtube.com/watch?v=IRh_uxD9yIE

Все права и обязанности налогоплательщика на «упрощенке» регулируются статьей 346.21. В ней есть пункт 3.1., согласно которому субъекты индивидуального предпринимательства, деятельность которых не потребовала привлечения наемных работников и облагается по объекту 6%, могут уменьшить налоговую пошлину на сумму выплаченных фиксированных сборов.

Ограничений на вычет нет. То есть уменьшение налога на сумму взносов в ПФР для ИП возможно на 100%, даже если к выплате останется 0 рублей.

Уменьшение налога для ИП на УСН 6 процентов без работников в 2021 году возможно на размер выплат:

- В ПФ, внесенных за себя в минимально установленном размере;

- В фонд мед. страхования, уплаченных также в минимальном объеме;

- В пенсионный фонд, внесенных в размере 1% с прибыли свыше 300 тыс. р.

Иные виды выплат, к примеру, по страхованию на добровольной основе, не учитываются.

Пример расчета ежеквартальных платежей для типа налогообложения под 6% без штата сотрудников

Для удобства расчета авансов по упрощенному налогообложению под шесть процентов можно воспользоваться следующей формулой:

(Доход) х 6% – (Перечисления в ПФР) – (Внесенные авансы)

Рассмотрим на практике, как применить уменьшение налога на страховые взносы для ИП без работников на УСН доходы 6% в 2021 году в расчетах платежей, представив все исходные данные в таблице:

| 90 дней | 30 000 | 6 997 |

| Полугодие | 140 000 | 6 997 |

| 9 месяцев | 450 000 | 11 497 = 6 997 + 4 500 (1% со сверхдоходов) |

| 12 месяцев | 650 000 | 10 497 = 6 997 + 3 500 (1% со сверхдоходов) |

Рассчитаем, сколько денежных средств нужно подготовить к оплате:

- Первый квартал = 30 000 х 0,06 – 6 997 = -5 197. Платить не нужно.

- Полугодие = 140 000 х 0,06 – (6 997 + 6 997) = -5554. Вносить аванс опять же не нужно.

- 9 мес. = 450 000 х 0,06 – (6 997 + 6 997 + 11 497) = 1 509 р. нужно заплатить.

- 12 мес. = 650 000 х 0,06 – (6 997 х 2 + 10 497 + 11 497) – 1 509 = 1 503 р. нужно заплатить.

Рассчитываясь с пенсионным и другими фондами ежеквартально, предприниматель может сэкономить немало денежных средств, поскольку аванс может уменьшаться до 100%. В некоторых периодах возможно и вовсе избежит необходимости вносить аванс в ИФНС.

Если рассчитанный по вышеупомянутой формуле аванс уменьшится до минуса, денежные средства предпринимателю не вернут. К примеру, если получится -5999, эти 5999 налогоплательщик не получит.

Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов? Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2021 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2021, остались такими, как в 2021. Их можно узнать в НК РФ или у любого налоговика.

Пример расчета налога для типа налогообложения под 6% с сотрудниками

Формулу для подсчета пошлины к оплате за отчетный период можно представить так:

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

Но к оплате не может быть начислено меньше величины:

(Прибыль) х 6% х 50%

К примеру, фирма функционирует в Москве по «упрощенке» со ставкой 6% и имеет небольшой штат сотрудников. Руководитель фирмы вносит средства в пенсионный фонд ежеквартально. Представим все исходные данные в таблице:

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

Правила уменьшения налоговой пошлины по «упрощенке» для предприятий с прибылью свыше 300 тыс

Бизнесмен, прибыль которого превысит максимально допустимую границу в 300 000, должен внести в ПФ 1% с суммы превышения прибыли. То есть если прибыль составила 448 500, то бизнесмен дополнительно вносит в ПФ 1 485. (448 500 – 300 000 х 1%).

Согласно закону от 4 июля 2009 г. и фиксированные отчисления в фонды, и высчитываемые из прибыли свыше 300 000 являются фиксированными. Уменьшает ли налог для ИП на УСН уплаченный в ПФ 1% с дохода свыше 300000 рублей в 2021 году? Да, поскольку налогоплательщик вправе уменьшать его на фиксированные величины.

Пример расчета: как вычесть 1% со сверхдохода

Рассмотрим на примере уменьшение УСН на сумму страховых взносов в 2021 году для ИП, заплативших 1 процент с доходов в ПФР.

https://www.youtube.com/watch?v=cojAjHxl7U4

Условия для расчетов возьмем следующие:

- За первые 90 дней доходный капитал составил 200 000, в ПФР уплачено 6 997 р.

- За 6 месяцев деятельности индивидуальный предприниматель заработал прибыль в размере 340 000, что больше минимальных 300 000. Поэтому он дополнительно внес в ПФР 400 (40 000 х 1%). Выплаты составили 6 997. Всего выплачено = 6 997 + 400 = 7 397.

Рассмотрим, как будет рассчитываться аванс за эти 2 срока:

- 200 000 х 0,06 – 6 997 = 5 003 к оплате;

- 340 000 х 0,06 – 5 003 – 10 997 = 4 400 к оплате.

Спорные ситуации и нюансы

При расчете аванса предприниматели могут столкнуться с рядом вопросов, поэтому рассмотрим некоторые нюансы уменьшения пошлины более подробно:

| Может ли ИП уменьшить налог по УСН на сумму страховых взносов за себя или работников, уплаченных за прошлые годы? | Да, поскольку важна только дата фактической уплаты. |

| Налогоплательщик принял на работу одного человека в середине отчетного года. Как изменится порядок расчетов? | Как только предприниматель произведет выплату физ. лицу, он будет причислен к работодателям. Право уменьшать пошлину более чем на 50% будет утеряно с этой секунды и до конца года. |

| Налогоплательщик уволил весь штат, когда он сможет перейти на вычет страховой оплаты в 100% размере? | Только с нового налогового года. |

| Допустимо ли вычитать внесенные в бюджет денежные средства за давно истекший год, если бизнесмен перешел на «упрощенку» только в этом? | Да, важен только период, в рамках которого была совершена выплата. |

| Можно ли уменьшить налог на страховые взносы для ИП на УСН доходы на 100%, если в фирме числится всего один сотрудник, который находится в декрете? | Да, поскольку бизнесмен может являться работодателем только при осуществлении фактических расчетов с физ. лицами. Наличие работников независимо от их количества не служит поводом для отказа в использовании 100% вычетов. |

«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

🎬 Видео

Как уменьшить налог УСН на страховые взносыСкачать

Взносы ИП в 2024Скачать

Как снизить налоги на УСН в 2023 до 0: как уменьшить налоги на взносы, ИП с работниками и без.Скачать

Страховые взносы ИПСкачать

НДФЛ с зарплаты с 2023 года - слом шаблоновСкачать

ОПЛАТА НАЛОГОВ И ВЗНОСОВ ИП САМОСТОЯТЕЛЬНО ОН-ЛАЙН ЧЕРЕЗ САЙТ НАЛОГ.РУ В 2023 ГОДУ. ЕНП и ЕНС.Скачать

Новые правила зачета фиксированных пенсионных взносов у ИПСкачать

ИП как не платить налоги | Фиксированные страховые взносы ИП в ПФР (пенсионный фонд) | Пенсия ИПСкачать

Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023Скачать

Сколько стоит работник для работодателя? Александр Шоршин: Про налогиСкачать

Изменения в расчете страховых взносов в ПФР с доходов, превышающих 300 тысяч рублейСкачать

Важная новость для ИП! 1 свыше 300 тысяч. ФНС разрешила учитывать расходы!Скачать

КУДиР: как вести книгу учёта доходов и расходов ИП на УСН и патенте?Скачать

Как уменьшать УСН и Патент на фиксированные взносы ИП? Комментарии ФНС про 1 за 2023Скачать

Расчет налога УСН для ИП без работников. Пример I Крысанова Анастасия Александровна. РУНОСкачать

Страховые взносы ИП в 2022 году 👀Скачать