Торговля товарами — один из распространенных видов деятельности в России. Чтобы работать в рамках законодательства и не нарушать требований бухгалтерского учета, бухгалтеру необходимо знать нюансы торговой деятельности.

Торговля напрямую связана с покупкой и продажей товаров (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). Товары — это активы, которые компания изначально приобрела для перепродажи, а не изготовила самостоятельно.

Бухгалтерский учет товаров регламентирует ПБУ 5/01. В частности, из данного ПБУ можно сделать вывод, что в себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины и т.д. В себестоимость обоснованно можно включить даже проценты по кредитам, оформленным на покупку товаров.

Учет в торговле зависит от ее вида. Предприниматели могут осуществлять розничную или оптовую торговлю.

Отличия опта от розницы:

- Оптовая торговля предполагает крупные партии товаров. В розницу же товар продается штучно или маленькими партиями.

- Оптовики чаще всего поставляют товар юридическим лицам или ИП. Розничные продавцы преимущественно работают с физлицами для удовлетворения их личных нужд. Каждый день мы сталкиваемся с розничной торговлей в продуктовых магазинах, в магазинах одежды и т.п.

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Создавайте приходные ордера автоматически, а не вручную!

Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы и вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Подробнее

- Учет товаров в бухгалтерском учете: проводки

- Бухгалтерский учет в оптовой торговле

- Закуп товаров

- Реализация товаров

- Брак

- Бухгалтерский учет в розничной торговле

- Продажа товаров

- Пример

- Особенности бухгалтерского учета в оптовой торговле

- Правовая база

- Отличия от учета в розничной торговле

- Особенности и преимущества

- Правила ведения бухгалтерского учета в торговле

- Понятие и виды торговли

- Особенности бухучета в оптовой торговле

- Специфика бухгалтерского учета в розничной торговле

- Оформление и учет передачи образцов продукции

- Передача образцов товара на безвозмездной основе

- Учет и налоги

- Отдадим в хорошие руки

- Как учесть образцы товара в торговой компании

- Особенности бухгалтерского учета образцов товара

- Передача образцов товара покупателю

- Как учесть образцы товара в торговой компании

- Оформляем получение образцов

- Если образцы не предназначены для реализации

- Учет образцов, которые впоследствии могут быть проданы

- Учет образцов, которые нужно вернуть поставщику

- Бухгалтерский учет образцов товара

- Учет образцов, переданных поставщиками

- Учет поступления образцов

- Образцы не будут продаваться

- Налоговый учет

- Учет образцов, подлежащих продаже

- Учет изделий, подлежащих возврату поставщику

- Учет выставочных образцов

- Что будет при порче образца?

- Налог на прибыль

- НДС

Учет товаров в бухгалтерском учете: проводки

Для готовой продукции в плане счетов предназначен счет 43. Данный счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета.

Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки:

Дебет 62 Кредит 90 — выручка

Дебет 90 Кредит 68 — НДС

Дебет 90 Кредит 41 — себестоимость

Бухгалтерский учет в оптовой торговле

Ниже приведены основные проводки при оптовой торговле.

Закуп товаров

Дебет 41 Кредит 60 — произведен закуп товаров

Дебет 19 Кредит 60 — выделен НДС с закупа

Дебет 41 Кредит 60 — себестоимость товаров увеличена на сумму дополнительных затрат. Здесь могут быть отражены в бухгалтерском учете услуги по доставке товара.

Реализация товаров

Дебет 62 Кредит 90 — определена выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана накопленная себестоимость

Брак

При очередной инвентаризации товара может быть выявлен брак. По решению комиссии такой брак можно списать.

Дебет 94 Кредит 41 — выявлен товар ненадлежащего качества

Дебет 44 Кредит 94 — к затратам отнесена убыль товара в пределах естественной нормы

Дебет 91 Кредит 94 — к затратам отнесена убыль товара сверх норм

Дебет 73 Кредит 94 — определено виновное лицо, испорченный товар отнесен на виновника

Бухгалтерский учет в розничной торговле

Учет в рознице можно вести двумя способами: первый способ аналогичен учету товаров при оптовой торговле, а при втором способе учета нужно применять счет 42 «Торговая наценка».

Продажа товаров

Дебет 50 (62) Кредит 90 — определена выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана себестоимость товаров

Дебет 90 Кредит 42 — красное сторно торговой наценки

Дебет 90 Кредит 44 — дополнительные расходы на продажу отнесены на счета затрат

https://www.youtube.com/watch?v=MzrlcgHAkWo

Дебет 90 Кредит 99 — финансовый результат от продажи товаров

Пример

ООО «Радуга» приобрело девять тормозных колодок КАМАЗ-5320 по цене 632 рубля за штуку. Общая сумма закупа товара составила 5 688 рублей, в том числе НДС 867,66 рубля. ООО «Радуга» учитывает купленные товаров по продажным ценам. Наценка на одну тормозную колодку равна 13 %.

Бухгалтер ООО «Радуга» сделал проводки:

Дебет 41 Кредит 60 — 4 820,34 (5 688 — 867,66) — оприходованы тормозные колодки КАМАЗ-5320

Дебет 19 Кредит 60 — 867,66 — выделен НДС

Дебет 41 Кредит 42 — 626,64 (4 820,34 х 13 %) — начислена торговая наценка на тормозные колодки КАМАЗ-5320

Дебет 41 Кредит 42 — 112,80 (626,64 х 18 %) — учтен НДС в составе наценки

Дебет 50 Кредит 90 — 6 427,24 (5 688 + 626,64 + 112,80) — все тормозные колодки КАМАЗ-5320 проданы розничному покупателю за наличку

Дебет 90 Кредит 41 — 5 559,78 (4 820,34 + 626,64 + 112,80) — списана учетная стоимость тормозных колодок КАМАЗ-5320

Дебет 90 Кредит 42 — 739,44 (626,64 + 112,80) — сторнирована торговая наценка на тормозные колодки КАМАЗ-5320

Дебет 90 Кредит 68 — 848,10 — начислен НДС с продажи тормозных колодок КАМАЗ-5320

Особенности бухгалтерского учета в оптовой торговле

В какой бы сфере ни осуществляла организация свою деятельность, без грамотно организованного бухгалтерского учета не обойтись. Его ведение необходимо как самой компании, так и налоговым службам. Полученная информация крайне важна. В зависимости от конкретной отрасли могут присутствовать различные особенности и сложности бухучета. Оптовая торговля не является исключением.

Основная функция бухгалтерского учета в оптовой торговле – осуществление учета товаров на предприятиях. Но если разбираться подробно, получится внушительный список:

- Осуществление первичного учета. Первичный бухучет представляет собой подробную регистрацию всех произведенных предприятием хозяйственных операций, как внешних, так и внутренних. Проводящий первичный учет сотрудник собирает всю информацию об операциях, производит необходимые измерения и регистрирует все полученные данные. Также учету подвергается имущество компании, т.е. ее активы, и обязательства. Помимо всего прочего, именно он обеспечивает сохранность первичной документации.

- Оформление регистров бухгалтерского учета. Регистры различны по типу, а их форма утверждается руководителем предприятия (с 2013 года). Однако некоторые требования к оформлению остались обязательными и регулируются соответствующими правовыми актами. Но независимо от всего этого, их назначение – систематизация и сохранение учетной документации.

- Контроль документооборота. Конкретные его аспекты регламентируются учетной политикой предприятия, утверждаются формы документов, а для большего удобства составляется график. Но, так или иначе, осуществление и контроль документооборота обязателен для любой фирмы.

- Своевременное проведение инвентаризации. Инвентаризация позволяет получать как можно более точные данные о положении дел на предприятии. Проверяется наличие проходящих в отчетностях товаров и оборудования и соответствующих им документов. Это особенно важно для оптовой торговли, ведь объемы товаров и инвентаря здесь довольно большие.

- Проведение отчетности. Требуется для предоставления подробной информации в соответствующие органы контроля.

- Формирование максимально достоверной информации о деятельности фирмы и ее анализ. Без этого нельзя осуществлять эффективное управление торговой организацией, а значит нельзя и получить прибыль. Кроме того, ведение подробной отчетности позволяет своевременно выявлять негативные тенденции в деятельности фирмы и своевременно их устранять, получать доступ к производственным резервам и использовать их.

Также информация, полученная в ходе бухгалтерского учета, используется, налоговыми органами, банками, инвесторами и прочими заинтересованными лицами.

Основными моментами, на которых сконцентрирован бухучет, являются поступление товаров на склад, их хранение и конечная реализация. При этом фиксируются все затраты, связанные с любой из этих операций.

Кроме того, важную роль играет учет перемещений товаров в пределах склада. Особенно, если услуги по транспортировке товаров предоставлялись сторонними фирмами.

В таком случае необходимо зафиксировать понесенные в связи с этим издержки.

Правовая база

На данный момент торговля, в том числе и оптовая, должна осуществляться в строгом соблюдении законодательства и правовых актов. Поэтому все аспекты бухгалтерского учета на предприятиях оптовой торговли максимально регламентированы. Нормативные акты, связанные с учетом на оптовом предприятии подразделяются на пять уровней.

- Закон «О бухгалтерском учете», Гражданский Кодекс Российской Федерации, указы и постановления Президента и Правительства Российской Федерации, а также прочие законы о бухучете.

- Стандарты бухучета.

- Нормативы Министерства финансов Российской Федерации. Сюда относятся различные приказы, письма, рекомендации и комментарии.

- Нормативные документы, изданные другими министерствами и ведомствами.

- Приказы и прочие документы о бухучете, принятые в конкретной организации.

Исходя из общего содержания данных нормативных актов, можно сформулировать ряд обязательных правил бухучета в оптовой торговле (они не слишком отличаются от правил обычного учета):

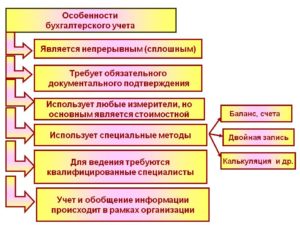

- Необходимо осуществлять сплошной учет. Выборочность не допускается. Должно строго регистрироваться любое имущество фирмы и проводимые операции, полученные доходы и т.д.

- Учет не должен прерываться. Данные должны обрабатываться непрерывно и каждодневно.

- Учет должен основываться на содержании первичной документации. Отступления от ее содержания не допускаются.

- Если осуществляется оптовая реализация импортных товаров, то при произведении учета нужно учесть все валютные контракты, паспорта денежных операций.

Отличия от учета в розничной торговле

Бухучет в оптовой торговле имеет некоторые отличия от учета в розничной торговле. Это обусловлено тем, что происходят закупки крупных партий товара, а вот реализация происходит крупными или же мелкими партиями, самостоятельно или с помощью дилеров. Все это необходимо отразить в отчетности.

https://www.youtube.com/watch?v=ZenGmOxubQM

Если была продана вся партия продукции, то достаточно будет составить накладную в программе 1С. Также фиксируется полученная прибыль.

В случае, когда товар реализовывался партиями, накладные нужно будет составлять для каждой партии отдельно. Конечно, это более сложно и требует больше времени, чем вариант с продажей всей партии.

Выше уже упоминалась работа с иностранными поставщиками. Именно она зачастую усложняет учет. Если работа ведется с отечественными производителями, сложностей, скорее всего, не возникнет.

Еще одним отличием между бухучетом в оптовой и розничной торговле являются доступные варианты налогообложения. В первом случае это ОСН и УСН, во втором – ЕНВД и УСН. При использовании ЕНВД процедура учета в розничной торговле максимально упрощается. Конечно, учет на оптовом предприятии куда более сложен.

Если требуется коротко описать отличия этих двух форм торговли в плане бухгалтерского учета, то стоит отметить различные формы налогообложения и объемы производимой документации (как прямое следствие объемов продаж).

Основной сложностью является необходимость учитывать валютные контракты, если работа ведется с заграничными поставщиками. Об этом уже упоминалось выше.

При закупках на территории Российской Федерации некоторые проблемы могут возникнуть при обмене первичной документацией, такой как накладные на товар и транспорт, а также договоры, если поставщик действует в другом городе. Для того, чтобы избежать таких неудобств, следует заранее назначать ответственных за обмен документацией сотрудников.

Особенности и преимущества

Одним из преимуществ бухгалтерского учета при оптовой торговле является возможность выбора между двумя формами налогообложения, а именно – ОСН и УСН.

При выборе одной из этих форм нужно обратить внимание на следующие критерии:

- Годовая выручка превышает 60 миллионов рублей. В этой ситуации выбирать не приходиться. ОСН и как следствие полный набор налогов: на имущество, транспорт, прибыль, НДС, землю и экологические сборы. За каждую налоговую базу придется платить отдельно (в случае наличия таковой).

- Годовая выручка меньше 60 миллионов рублей. Предоставляется возможность выбора. Выгоднее будет использовать УСН. В этом случае налогами будет облагаться разность между расходами и доходами фирмы.

Особенностью и преимуществом бухучета в оптовой торговле можно считать то, что от бухгалтера не требуется высокой квалификации и каких-либо специфических умений. Основную часть работы выполняет программное обеспечение. Это позволяет избежать крупных расходов на содержание крупного штата высококвалифицированных сотрудников. Достаточно будет закупить лицензированное программное обеспечение.

Таким образом, ведение бухучета просто необходимо для любого предприятия оптовой торговли, большого или малого. Оно позволяет максимально рационально и выгодно вести дела фирмы, опираясь на ранее полученные статистические данные. Кроме того, отчетность делает торговые операции максимально «прозрачными».

Лекция по основам бухучета в торговле представлена ниже.

Рекомендуем другие статьи по теме

Правила ведения бухгалтерского учета в торговле

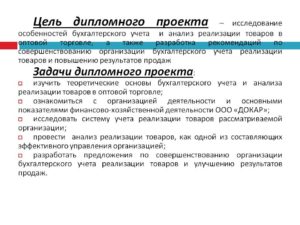

Бухгалтерский учет в торговле имеет свою специфику и особенности. О правилах и нюансах бухгалтерского учета в торговле читайте в нашей статье.

Понятие и виды торговли

Особенности бухучета в оптовой торговле

Специфика бухгалтерского учета в розничной торговле

Типовые проводки в торговых организациях

Итоги

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

https://www.youtube.com/watch?v=AynCuv4HDwE

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Особенности бухучета в оптовой торговле

Бухучет в оптовой торговле включает в себя фиксацию фактов поступления, внутреннего движения ТМЦ и конечной реализации покупателю для последующей перепродажи.

Поступление ТМЦ

Поступление ТМЦ фиксируется следующими записями:

- Дт 41 Кт 60 — поступление ТМЦ;

- Дт 19 Кт 60 — выделен входящий НДС.

Оно сопровождается накладной по форме ТОРГ-12 и счетом-фактурой.

Согласно ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н) все прямые расходы, связанные с закупкой ТМЦ, должны быть включены в их себестоимость. К прямым затратам относятся:

- доставка;

- таможенные пошлины;

- посреднические, информационные и консультационные услуги;

- невозмещаемые налоги;

- страхование и пр.

Такие расходы отражаются проводкой: Дт 41 Кт 60.

ВАЖНО! Организации, ведущие упрощенный бухгалтерский учет, могут учитывать прямые расходы, связанные с покупкой ТМЦ, в составе затрат по обычным видам деятельности при условии отсутствия существенных остатков на складах (пп. 13.1–13.3 ПБУ 5/01).

О том, какие компании вправе применять методы упрощенного ведения бухучета читайте здесь.

Внутреннее движение ТМЦ и иные расходы, связанные с подготовкой к продаже

После приема товара на склад его могут переместить в другие подразделения фирмы. При этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки учитываются в составе расходов по обычным видам деятельности. Могут иметь место и иные расходы, связанные с продажей (упаковка, реклама).

Данные операции, осуществленные с привлечением сторонних сил, отражаются в учете проводками:

- Дт 44 Кт 60 — отражены услуги сторонних организаций (ИП);

- Дт 19 Кт 60 — выделен входящий НДС.

Эти операции могут осуществляться и собственными силами. Тогда это выразится проводками:

Дт 44 Кт 70 (69, 10, 02, 76).

Последней из приведенных проводок начисляются также расходы общего характера, связанные с содержанием аппарата управления, торговых и складских площадей, собственного транспорта.

Реализация ТМЦ

Продажа оптового товара, как правило, осуществляется крупными партиями определенному покупателю.

Блок проводок:

- Дт 62 Кт 90.1 — реализация ТМЦ покупателю;

- Дт 90.3 Кт 68 — выделен НДС с реализации;

- Дт 90.2 Кт 41 — списание реализованных ТМЦ по фактической себестоимости;

- Дт 90.2 Кт 44 – списание расходов на продажу.

Поступление оплаты (и предоплаты) за реализуемый оптом товар, как правило, осуществляется безналичным путем, что отражает проводка:

Дт 51 (52) Кт 62.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

О том, как формируется учетная политика, читайте в статье «Как составить учетную политику организации (2021)?».

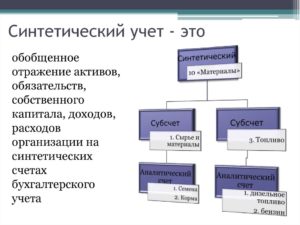

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Но, как правило, небольшие магазины и розничные точки, не оснащенные программным продуктом, ведут учет по отпускным ценам, поскольку он менее затратный.

https://www.youtube.com/watch?v=ukkycVwsSag

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

| Вид учета | ||||

| По закупочным ценам | По отпускным ценам | |||

| Дт | Кт | Дт | Кт | |

| 41 | 60 | Поступил товар | 41 | 60 |

| 19 | 60 | Выделен НДС | 19 | 60 |

| Учтена наценка | 41 | 42 |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу..

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

| Вид учета | ||||

| По закупочным ценам | По отпускным ценам | |||

| Дт | Кт | Дт | Кт | |

| 50 (51, 57) | 90.1 | Получена выручка | 50 (51, 57) | 90.1 |

| 90.3 | 68 | Начислен НДС с выручки | 90.3 | 68 |

| 90.2 | 41 | Списана себестоимость проданных товаров | 90.2 | 41 |

| Списана реализованная наценка | 90.2 | 42 (сторно) |

/ Таможенное право / Передача образцов товара покупателю

Соответственно, указанные товары могут быть списаны на основании любого документа в произвольной форме с соблюдением всех реквизитов, установленных пунктом 2 статьи 9 Закона № 402-ФЗ: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Передача образцов продукции потенциальным покупателям. Налоговые аспекты и документальное оформление. Часто компания передает в качестве пробных или рекламных образцов какое-то количество своей продукции или товаров потенциальным покупателям или торговым сетям.Которые потом решают, стоит ли закупать данный вид продукции/товаров и продавать в своих магазинах непосредственно потребителю.

Передача таких образцов обычно происходит без какой-либо оплаты (безвозмездная передача). Можно ли учесть в расходах для налогообложения стоимость переданных образцов продукции? Позиция Минфина и ФНС — нет, нельзя, что подтверждается соответствующими письмами.

Например, МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 15 декабря 2010 г.

Оформление и учет передачи образцов продукции

Какие проводки должны быть в бухгалтерском и налоговом учете по операции безвозмездной передачи товара? Признается ли стоимость списанной партии товара в целях уменьшения базы по налогу на прибыль? Вопрос 3.

Рассчитывается ли со стоимости списанного товара сумма НДС, каким образом начисляется в БУ и НУ, составляется ли счет-фактура и каким образом, на чье имя она оформляется? Как сумма такого НДС отражается в налоговой декларации по НДС? Вопрос 1.

Передача образцов товара на безвозмездной основе

Он же посредник… Он же упрощенец…, № 22

- Бонусная арифметика: три по цене двух, № 18

- Получена страховка при неоплате покупателем товара: что с прибылью и НДС, № 15

- Тара: зависимость от способа использования, № 14

- Тара для товара, № 11

- Цена товара ниже себестоимости, или Налоговые риски распродажи, № 9

- Цены в условных единицах: учет у продавца и покупателя, № 8

- Отдадим в хорошие руки, № 3

- Продаем товары за спасибо: что с налогами, № 2

- Как магазину списать недостачи от хищений в торговом зале, № 1

- 2013 г.

Учет и налоги

- Товар неликвидный? Требуется «уценка»!, № 22

- Обсуждаем сложности при «транзитной» торговле, № 19

- Куда деть и как учесть просроченный товар, № 18

- Розница и контрафакт: минимизируем риски, № 15

- Наши ответы на ваши вопросы по возврату товаров, № 10

- Бракованный товар возврату подлежит!, № 9

- Простой способ учета ретроскидок? Он есть!, № 8

- «Путешествие» качественного товара, № 8

- Если ваш товар «ушел» без вашего согласия, № 7

- «Алкогольная» отчетность для розничных продавцов спиртного, № 6

- Агент оставляет товар принципала у себя: как оформить и учесть, № 3

- Участие в «купонной» акции, № 3

- 2012 г.

Отдадим в хорошие руки

Тогда это будет обычная реализация и Вам будет нужно: — отгрузить образцы по накладной с указанием цены за единицу; — отразить выручку от продажи и расходы; — выставить счет-фактуру. Реализация пройдет с убытком. 4.

Заключение соглашений с контрагентом Вы можете заключить с контрагентом соглашение о тестировании, испытании, апробации, в котором прописано, что: 1) право собственности на образцы не переходит к потенциальному покупателю, а сами образцы используются им исключительно для тестирования и испытания для установления возможности их продаж; 2) оплачивать образцы товаров не надо; По результатам «испытаний и тестов» контрагент должен будет предоставить вам документ (акт, заключение), содержащий выводы: — о возможности применения или продажи вашей продукции или товаров; — о причинах, по которым они ему не подошли.

Как учесть образцы товара в торговой компании

Более выгодный, зато небезопасный Вы можете учесть затраты на производство (приобретение) образцов и их передачу (например, доставку потенциальному покупателю) в полной сумме как прочие расходы на стимулирующие маркетинговые мероприятияст. 252, подп. 27 п. 1 ст. 264 НК РФ. Выпуская на рынок новый товар, важно бить точно в цель, то есть предложить покупателю то, что ему понравится.

https://www.youtube.com/watch?v=n1rkL-mJPys

Тут без опросов и раздачи образцов не обойтись Но при проверке будьте готовы отстоять свои «образцовые» расходы перед проверяющими, вышестоящим налоговым органом, а возможно, и в суде. Тут вам могут помочь, в частности, такие аргументыПостановление 9 ААС от 02.10.2012 № 09АП-24314/2012-АК:

- такая передача не носит безвозмездный характер, поскольку при безвозмездной передаче отсутствует встречное предоставлениеч. 1 ст. 572 ГК РФ; ст. 11 НК РФ.

Особенности бухгалтерского учета образцов товара

Внимание

Безопасно, но не выгодно В данном случае возникает безвозмездная передача товара, поэтому: — все связанные с ней затраты нельзя учитывать в целях исчисления налога на прибыль; — со стоимости передаваемых образцов надо начислить НДС. — входной НДС по товарам можно заявить к вычету.

Проводки: операции Дт Кт Списана на расходы стоимость переданных образцов 90 «Продажи», субсчет «Себестоимость» 41 «Товары», 41-1 «Образцы товара» или 43 «Готовая продукция» Начислен НДС со стоимости переданных образцов 90 «Продажи», субсчет «НДС» 68 «Расчеты по налогам и сборам» 2.

Выгодно, но небезопасно Вы можете учесть такие затраты как прочие расходы на рекламу, маркетинг.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Таким образом, необходимыми условиями для признания расходов в целях исчисления налога на прибыль, являются: — экономическая обоснованность; — направленность на получение дохода; — наличие документального подтверждения.

Важно

Экономическая обоснованность и направленность на получение дохода. В первую очередь отметим, что понятия экономической обоснованности и направленности на получение дохода четко не определены.

Критерии отнесения расходов к обоснованным и направленным на получение дохода носят субъективный характер, оцениваются из конкретных обстоятельств дела. В связи с чем, по данному вопросу нередко возникают споры с налоговыми органами.

- Премия покупателю и ее «превращение» в аванс: налоговые последствия на ОСНО, № 23

- Азы учета розничной выручки: документы и бухучет, № 18

- Расчеты в условных единицах: учет у продавца, № 18

- Покупка через посредника: счета-фактуры и учет, № 17

- Продажи через комиссионера: отчеты, налоги, счета-фактуры, № 15

- Можно ли учесть в расходах плату за услуги по централизации поставок, № 15

- Учитываем затраты на покупку товара, если документы поступили позже, № 12

- Товарный учет, № 11

- Ретроскидки. Оформление и НДС, № 9

- Ретроскидки.

Передача образцов товара покупателю

Налоговый учет На основании пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Как учесть образцы товара в торговой компании

Сразу оговоримся: статья не предназначена для плательщиков ЕНВД. В рамках данного материала мы не станем рассматривать вопрос, в каких случаях торговля по образцам переводится на единый «вмененный» налог, а когда остается на других режимах.

Статья адресована торговым предприятиям, применяющим общую, либо упрощенную систему налогообложения.

Оформляем получение образцов

Чаще всего поставщики передают торговым организациям образцы товара в собственность. Иногда такие изделия предоставляются бесплатно, и в накладной указана нулевая цена. В этом случае в бухучете образцы нужно отразить по рыночной стоимости. Проводка будет следующей:

ДЕБЕТ 41 субсчет «Товары, используемые в качестве образцов» КРЕДИТ 98 субсчет «Безвозмездно полученные активы»

– отражена рыночная стоимость безвозмездно полученного товара.

В налоговом учете необходимо сформировать внереализационный доход в размере рыночной цены. Таково требование подпункта 8 статьи 250 НК РФ. Оно в равной мере распространяется и на тех, кто применяет общую систему, и на упрощенщиков.

https://www.youtube.com/watch?v=ljzqSdo9sLw

Если в приходных документах указана отличная от нуля стоимость, то проводки будут аналогичны тем, что создаются в случае поступления любого другого товара:

ДЕБЕТ 41 субсчет «Товары, используемые в качестве образцов» КРЕДИТ 60

– отражена покупная стоимость товара;

ДЕБЕТ 19 КРЕДИТ 60

– отражен «входной» НДС.

Если образцы не предназначены для реализации

Иногда поставщики отдельно оговаривают условие: образцы не предназначены для продажи. Такие изделия можно использовать либо для демонстрации, либо для передачи покупателям (в том числе потенциальным). И в том, и в другом случае образцы необходимо учесть, как материалы. Для этого следует создать проводку:

ДЕБЕТ 10 субсчет «Образцы не для продажи» КРЕДИТ 41 субсчет «Товары, используемые в качестве образцов»

– отражена стоимость материалов.

В случае, когда образцы размещаются в так называемом шоу-руме (демонстрационном зале), в бухучете их стоимость можно списать как затраты на продажу:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Образцы не для продажи»

– списана стоимость образцов, выставленных в демонстрационном зале.

В налоговом учете стоимость образцов из шоу-рума относится к ненормируемым рекламным расходам (п. 4 ст. 264 НК РФ).

При упрощенной системе с объектом налогообложения «доходы минус расходы» стоимость образцов также включается в затраты на рекламу (подп. 20 п. 1 ст. 346.16 НК РФ).

Но это справедливо лишь для ситуации, когда поставщик указал в первичных документах «ненулевую» цену. Если же образцы поступили бесплатно, то включить их в расходы при налогообложении не удастся.

При передаче образцов покупателям дело обстоит следующим образом. Раз изделия не предназначены для продажи, то взимать за них плату, даже символическую, нельзя. Следовательно, мы имеем дело с безвозмездной передачей, при которой стоимость имущества не уменьшает облагаемую прибыль (подп. 16 ст. 270 НК РФ). При упрощенной системе расходы тоже не возникают.

Некоторые специалисты рекомендуют другой вариант — списать стоимость изделий на рекламные издержки. Но он рискован, так как чиновники считают: раз образцы раздаются определенному кругу лиц, то о рекламе речь не идет.

Соответственно, рекламные затраты здесь необоснованны (письмо Минфина России от 15.12.10 № 03-03-06/1/777). Поэтому инспекторы при проверке, скорее всего, аннулируют подобные расходы и оштрафуют организацию. Правда, существует арбитражная практика, положительная для предприятий (см.

, например, постановление ФАС Московского округа от 20.07.10 № КА-А40/7436-10). Так что данный способ подходит лишь тем, кто готов тратить силы и время на судебные тяжбы, исход которых не гарантирован.

Как правило, более осторожные налогоплательщики при безвозмездной передаче не уменьшают облагаемый доход на стоимость образцов, даже если закупочная цена не равна нулю.

Что касается налога на добавленную стоимость, то его в любом случае нужно начислить на основании подпункта 1 пункта 1 статьи 146 НК РФ.

В бухучете (при «осторожном» варианте учета) появятся проводки:

ДЕБЕТ 91 субсчет «Расходы, не учитываемые при налогообложении» КРЕДИТ 10 субсчет «Образцы не для продажи»

– списана стоимость образцов, безвозмездно переданных покупателям;

ДЕБЕТ 91 субсчет «Расходы, не учитываемые при налогообложении» КРЕДИТ 68

– начислен НДС.

Поскольку при безвозмездной передаче образцов в бухучете расходы сформированы, а в налоговом учете — нет, надо создать дополнительную проводку:

ДЕБЕТ 99 КРЕДИТ 68

– показано постоянное налоговое обязательство (ПНО).

Учет образцов, которые впоследствии могут быть проданы

Нередко условия договора с поставщиком не запрещают продажу образцов. При этом торговые предприятия сначала используют образцы для демонстрации клиентам, а потом планируют уценить и реализовать наряду с прочей продукцией. Бухгалтеру нужно решить, как учесть изделия: в качестве товара или основных средств.

https://www.youtube.com/watch?v=LNraWA8M7TE

Если продажа образцов не потребует существенных затрат (таких как монтаж, сборка и пр.), то лучше учитывать их на счете 41, субсчете «Товары, используемые в качестве образцов». Непосредственно перед реализацией изделия следует перевести на субсчет «Товары для продажи».

Если образцы представляют собой дорогое и громоздкое оборудование (к примеру, сборные домики), то целесообразнее показать их по дебету счета 01. Причин тому несколько.

Во-первых, это позволит учесть сумму, потраченную на монтаж и сборку, а именно включить ее в первоначальную стоимость объекта. Во-вторых, такие изделия зачастую используются не только как экспонаты, но и выполняют дополнительные функции.

Так, в сборном домике-образце может сидеть менеджер, который заключает договоры и принимает оплату. В такой ситуации квалификация оборудования как основного средства будет отражать истинное положение дел.

В-третьих, это даст возможность избежать путаницы с другими товарами, которые поступают на склад и отпускаются в разобранном виде.

Учет образцов, которые нужно вернуть поставщику

На практике встречается и такой вариант: поставщик предоставляет образцы только на время с тем, чтобы впоследствии получить обратно. Торговая компания выставляет изделия на экспозицию, при этом образцы остаются в собственности продавца.

По сути, временное пользование имуществом поставщика — это не что иное, как ответственное хранение. Как следствие, торговое предприятие не может принять образцы на баланс, а должно учитывать на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Обратите внимание: ни при получении, ни при возврате «чужих» образцов никакие налоги начислять не нужно.

Бухгалтерский учет образцов товара

Некоторые фирмы используют часть товаров в качестве образцов. Образцы представляют собой демонстрационные модели, которые бесплатно предлагаются потребителю или контрагенту для оценки потребительских качеств продукции. Подлежат учету.

Учет образцов, переданных поставщиками

Образцы, как правило, направляются торговым фирмам поставщиками. Они бесплатны, а потому в накладной прописывается нулевая стоимость. Однако в бухучете изделия фиксируются по рыночной цене.

ВАЖНО! В налоговом учете при поступлении образцов образуется внереализационный доход в объеме рыночной цены. Формирование внереализационного дохода обусловлено статьей 250 НК РФ.

Учет поступления образцов

При поступлении образцов используется эта бухгалтерская проводка: ДТ41 КТ98. На данном счете фиксируется рыночная стоимость образца.

Если в накладной прописана цена больше нуля, проводки будут такими же, что и при передаче в фирму любой другой продукции:

- ДТ41, субсчет «Образцы» КТ60. Фиксирование покупной стоимости образца.

- ДТ19 КТ60. Фиксация «входного» НДС.

В большинстве случаев используется первая приведенная проводка. Учет также будет зависеть от дальнейших действий с образцом: его реализация или ее отсутствие.

Образцы не будут продаваться

Поставщик может прописать в договоре условие о том, что образцы нельзя реализовывать. В этом случае они необходимы для демонстрации (к примеру, на выставках) или для передачи потребителям на безвозмездной основе. В данной ситуации активы нужно учитывать в качестве материалов. Используются эти проводки:

- ДТ10 КТ41, субсчет «Образцы». Прописывается стоимость материалов.

- ДТ44 КТ10. Проводка используется при демонстрации образцов. Предполагает списание их стоимости.

Каждая проводка должна подтверждаться данными из первичных документов. Примером такого документа является накладная, в которой указывается стоимость образца.

Налоговый учет

В рамках учета по налогам стоимость рассматриваемых активов может быть отнесена к ненормируемым тратам на рекламу на основании п. 4 статьи 264 НК РФ. Если фирма использует «упрощенку», стоимость активов также списывается в траты на рекламу.

Однако подобное списание может быть выполнено только тогда, когда в накладной указана стоимость образца больше нуля. Если стоимость нулевая, списывать стоимость в расходы нельзя.

Если образцы передаются потребителям на безвозмездной основе, стоимость активов не будет сокращать прибыль, облагаемую налогами.

https://www.youtube.com/watch?v=HYy9IzMq93g

Допустимым является списание стоимости образцов на рекламные издержки. Однако этот вариант считается рискованным, так как передача демонстрационных моделей ограниченному числу лиц рекламой не считается.

Следовательно, подобные траты на рекламу могут признаваться необоснованными, о чем говорится в письме Минфина от 15 декабря 2010 года. Если будет выполняться проверка, подобные рекламные расходы аннулируются. Фирма может быть оштрафована.

То есть существует два варианта списания: безопасный и рискованный. Рассмотрим проводки, используемые в рамках безопасного метода:

- ДТ91, субсчет «Траты, не подлежащие учету для обложения» КТ10. Списание стоимости изделий, бесплатно переданных потребителю.

- ДТ91 КТ68. Начисление НДС.

- ДТ99 КТ68. Отображение постоянного обязательства по налогам.

Подобный способ учета не вызовет вопросы со стороны контролирующих органов.

Учет образцов, подлежащих продаже

Часто поставщик не ставит запрет на реализацию переданных объектов. В этом случае, как правило, изделия сначала демонстрируются, а потом продаются по сниженной стоимости.

Продаваемые образцы учитываются в качестве или продукции, или основных средств. Некоторые изделия нужно подготавливать к реализации. В частности, осуществляется монтаж, сборка. Если подготовки не требуется, образцы фиксируются на счете 41.

Перед реализацией объекты переводятся на субсчет «Продукция для продажи».

Если подготовка нужна, изделия рекомендуется учитывать по ДТ счета 01. Связано это с тем, что данный метод учета упрощает учет затрат на монтажные и сборочные работы.

Эти расходы входят в первоначальную стоимость. Кроме того, образцы, требующие сборки, обычно сложные и громоздкие. Поэтому изделия могут, кроме демонстрации, решать другие задачи.

Поэтому учет в составе основных средств является наиболее разумным.

Учет изделий, подлежащих возврату поставщику

Иногда поставщик обязывает фирму вернуть предоставленные образцы. Такая временная эксплуатация может классифицироваться как ответственное хранение. То есть фирма не может принять изделия на баланс. Поэтому они фиксируются на забалансовом счете 002.

ВАЖНО! При получении или возврате изделий налоги не начисляются.

Учет выставочных образцов

Образцы, как правило, используются при проведении выставок. Рассмотрим все проводки, которые применяются при выставлении изделий на выставках:

- ДТ41-5 КТ41-1. Передача продукции для демонстрации на выставке. Первичный документ (далее — ПД): накладная.

- ДТ41-1 КТ41-5. Передача образцов в складское помещение после окончания выставки. ПД: накладная.

- ДТ91-2 КТ14. Формирование резерва под уменьшение стоимости демонстрационной модели. ПД: отчет об оценке продукции, распоряжение о снижении стоимости, справка-расчет.

- ДТ62 КТ90-1. Признание выручки от продажи. ПД: товарная накладная.

- ДТ90-3 КТ68. Начисление НДС при продаже. ПД: счет-фактура.

- ДТ90-2 КТ41-1. Списание фактической стоимости. Основание: бухгалтерская справка.

- ДТ14 КТ91-1. Восстановление резерва под уменьшение стоимости. Основание: справка-расчет.

Продажа образцов – наиболее разумное решение, так как это позволяет сократить расходы фирмы.

Что будет при порче образца?

Образцы в процессе демонстрации могут быть повреждены. То есть возникают ненормированные товарные потери. Их фактическое наличие нужно подтвердить. Подтверждаются потери этими первичными документами:

- Актом о порче, составленным по форме ТОРГ-15.

- Актом о списании, составленным по форме ТОРГ-16.

Необходимость наличия документов обусловлена Постановлением Госкомстата №132. Для формирования актов нужно созвать комиссию.

Налог на прибыль

Если образцы передаются фирме бесплатно и не предполагается их возвращение, они считаются переданными безвозмездно на основании пункта 2 статьи 248 НК РФ. Изделия признаются имуществом фирмы на основании статьи 38 НК РФ, статьи 128 ГК РФ. Компании нужно признать внереализационный доход. Признание необходимо для налогообложения.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Оценка доходов выполняется на основании рыночных цен. Стоимость не может быть меньше трат на производство или покупку образцов. Данные о стоимости образца подтверждается с помощью этих документов:

- Заключение лица, проводящего оценку.

- Прайс-лист фирмы, продающей аналогичную продукцию.

- Информация из СМИ.

- Договор между поставщиком и продавцом.

Датой получения дохода считается дата, в которую в акте поставлена подпись обоих участников.

НДС

Безвозмездная передача образцов признается объектом обложения НДС на основании пункта 1 статьи 146 НК РФ. То есть фирма должна начислять НДС, создавать счет-фактуру. НДС фиксируется в книге продаж. Налоговый вычет применять нельзя, так как образцы передаются на безвозмездной основе.