Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

- ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства.

Кроме того, к материальным запасам также относятся специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях.

Анализ действующих нормативных актов представляет возможным сделать следующий вывод: под мягким инвентарем подразумевается имущество, функционально ориентированное на охрану труда и технику безопасности, гражданскую оборону, в том числе спецодежда, в состав которой входят: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

- Учет материальных ценностей

- Всероссийский муниципальный форум

- Мягкий инвентарь и особенности его учета в организациях

- Как организовать списание штор

- Мягкий инвентарь. Учет, списание, проводки

- Мягкий инвентарь по инструкции

- Не все то мягкий инвентарь, что мягкое на ощупь

- Нормы мягкого инвентаря

- Тонкости «мягкого» учета

- Учет износа

- «Первичка» по мягкому инвентарю

- Счета для учета мягкого инвентаря

- Бухгалтерские проводки поступления

- Бухгалтерские проводки списания

- Приобретение ткани на скатерти косгу

- Учет мягкого инвентаря в образовательном учреждении (вадимова и.в.)

- Примеры применения статей 310 косгу и 340 косгу

- Статья 340 увеличение стоимости материальных запасов

- Можно ли в принять свою форму журнала по учету мягкого инвентаря

- Отдельные вопросы по учету мягкого инвентаря

- Учет мягкого инвентаря в бюджетных учреждениях (репин а.)

- Мягкий инвентарь. порядок использования и новое в учете

- Учет и ревизия операций с мягким инвентарем

- Бюджетный учет: как принимать, выдавать, перемещать и списывать спецодежду

- Жесткий учет мягкого инвентаря в казенном учреждении, Комментарий, разъяснение, статья от 01 июля 2012 года

- Поступление

- Приобретение мягкого инвентаря по договору с поставщиком

Учет материальных ценностей

Посетитель Сообщений: 5 Оффлайн 0 Здравствуйте! Подскажите пожалуйста, мы купили ткань, она оприходована как МЗ, из нее пошили шторы, бухгалтер бывший до меня перевел их в основные, затем при сдаче баланса все вернули как было, что теперь делать с этой тканью.

Может быть ее можно как то списать или оставить как есть? #2 — 17 сентября 2009, четверг Администратор сайта Администратор Сообщений: 159 Екатеринбург 264 дня назад 0 Добрый день!Шторы, также как и ткань относятся к МЗ и учитываются на счетах 10506-Прочие МЗ (ткань) и 10505-Мягкий инвентарь (шторы).

Всероссийский муниципальный форум

Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Мягкий инвентарь и особенности его учета в организациях

Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом.

Как организовать списание штор

На балансе нашего учреждения числятся шторы, которые в результате эксплуатации пришли в негодность и подлежат списанию. Шторы приобретены за счет бюджетных средств и за счет средств, полученных от приносящей доход деятельности.

Нужно ли полученную от списания штор ветошь ставить на учет, и если нужно, то как это сделать? Инструкция N 148н*(1) прямо указывает, что ветошь, полученная в результате списания объектов мягкого инвентаря, является одним из объектов материальных запасов и к ней применяются все правила учета, предусмотренные для этой категории объектов материальных ценностей (п. 60). В бухгалтерском учете приобретение ветоши согласно новой инструкции нужно отражать следующим образом: Дебет счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит счета 1 (2) 401 01 180 «Прочие доходы» Ветошь принимается на склад учреждения на основании Приходного ордера (ф.

Они не могут служить мягким инвентарем, так как срок их службы относительно невелик – менее года.

- Ветошь – в нее превращается мягкий инвентарь после утраты пригодности к эксплуатации, но сама она таковым не является и списываться как мягкий инвентарь не может.

- Отдельные «мягкие» предметы. Так, например, рюкзак, надеваемый при высотных работах, нельзя отнести к мягкому инвентарю, потому что он не обеспечивает индивидуальную защиту, в отличие от страховочного пояса.

- Другой тип ошибки – невключение в данный тип активов относительно «твердых» предметов, которые по факту следует считать мягким инвентарем, например, шлемы, каски, противогазы и т.п. Нормы мягкого инвентаря Постановление Правительства РФ от 07 ноября 2005 года № 659 обосновывает нормы использования мягкого инвентаря для детей на полном гособеспечении (интернатов).

Важно

На склад учреждения образования (материально ответственное лицо склада — Зинина С.В.) была оприходована ветошь весом 8 кг, полученная от списания штор. Рыночная стоимость 1 кг ветоши — 45 руб. (цифры условные).

В этом же месяце ветошь весом 5 кг была передана заведующей хозяйством (Веселовой А.В.), которая в течение месяца выдала ее работникам для уборки помещений. В конце месяца заведующей хозяйством был составлен акт на списание ветоши, один экземпляр которого представлен в бухгалтерию.

Шторы были приобретены за счет средств, полученных от приносящей доход деятельности. В бухгалтерском учете в соответствии с требованиями Инструкции N 148н будут сделаны следующие записи: T T T ¬ ¦ операции ¦ Дебет ¦ Кредит ¦ Сумма, ¦ ¦ ¦ ¦ ¦ руб.

На этой странице:

- Мягкий инвентарь по инструкции

- Не все то мягкий инвентарь, что мягкое на ощупь

- Нормы мягкого инвентаря

- Тонкости «мягкого» учета

- Учет износа

- «Первичка» по мягкому инвентарю

- Счета для учета мягкого инвентаря

В учреждениях и на производстве используются различные виды инвентаря, каждый из которых имеет свои особенности эксплуатации и учета. В некоторых типах учреждений самым распространенным является мягкий инвентарь.

Внимание

В статье рассмотрим, какие активы относятся к мягкому инвентарю, в чем состоят нюансы его использования и списания, а также норм использования. Мягкий инвентарь по инструкции Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета.

Инструкции N 148н): Дебет счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов» Для использования ветошь передается заведующим хозяйством техническим работникам.

Списание ветоши, как мы уже упоминали, производится на основании Акта о списании материальных запасов (ф. 0504230). Как правило, он составляется в конце месяца в двух экземплярах, один из которых представляется в бухгалтерию организации.

В бухгалтерском учете операция по списанию ветоши отражается следующими проводками (п.

62 Инструкции N 148н): Дебет счетов 1 401 01 272 «Расходование материальных запасов», 2 106 04 340 «Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)» Кредит счета 1 (2) 105 06 440 «Уменьшение стоимости прочих материальных запасов» Пример.

Мягкий инвентарь. Учет, списание, проводки

В учреждениях и на производстве используются различные виды инвентаря, каждый из которых имеет свои особенности эксплуатации и учета. В некоторых типах учреждений самым распространенным является мягкий инвентарь.

В статье рассмотрим, какие активы относятся к мягкому инвентарю, в чем состоят нюансы его использования и списания, а также норм использования.

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр.

https://www.youtube.com/watch?v=joIqa-_lHQ8

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Не все то мягкий инвентарь, что мягкое на ощупь

Ключевым признаком отнесения актива к мягкому инвентарю является его бухгалтерская принадлежность, определяемая нормативными актами, а не собственно ощущением мягкости. Бухгалтеры не должны относить предметы к этой категории без опоры на Инструкцию, где четко поименованы все типы материальных запасов.

Нередко по ошибке к мягкому инвентарю перечисляют запасы, таковым не являющиеся:

- Швейные изделия: скатерти, шторы, портьеры, салфетки, полотенца, коврики и т.п. Эти предметы не упоминаются в означенном нормативном акте, их нельзя отнести ни к одной категории, представленной там.

- Сырье для мягкого инвентаря: ткань, фурнитура, поролон, подкладочные материалы. Мягкий инвентарь – это не сырье, а всегда готовые изделия.

- Мелкие личные предметы: носовые платки, зубные щетки, резинки для волос и т.п. Они не могут служить мягким инвентарем, так как срок их службы относительно невелик – менее года.

- Ветошь – в нее превращается мягкий инвентарь после утраты пригодности к эксплуатации, но сама она таковым не является и списываться как мягкий инвентарь не может.

- Отдельные «мягкие» предметы. Так, например, рюкзак, надеваемый при высотных работах, нельзя отнести к мягкому инвентарю, потому что он не обеспечивает индивидуальную защиту, в отличие от страховочного пояса.

Другой тип ошибки – невключение в данный тип активов относительно «твердых» предметов, которые по факту следует считать мягким инвентарем, например, шлемы, каски, противогазы и т.п.

Нормы мягкого инвентаря

Постановление Правительства РФ от 07 ноября 2005 года № 659 обосновывает нормы использования мягкого инвентаря для детей на полном гособеспечении (интернатов).

Письмо Министерства образования РФ от 22 сентября 1993 года № 164-М содержит аналогичные нормы для детсадов, школ, профтехучилищ и т.п. образовательных учреждений.

По данным нормам срок использования выданного предмета не превышает 1-2 лет, затем его списывают с баланса, но, если изделие не изношено, оно может остаться в личном пользовании наряду с новым свежевыданным.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства.

Учет износа

Длительные сроки эксплуатации мягкого инвентаря обуславливают некоторую трудность его учета, связанную с изнашиванием. Законодательство не предусмотрело способов разрешения этой трудности. Материально ответственному за мягкий инвентарь следует регулярно отслеживать:

- количество нового инвентаря, поступившего на баланс;

- число единиц изделий в употреблении;

- период пользования мягким инвентарем.

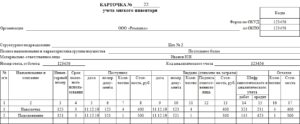

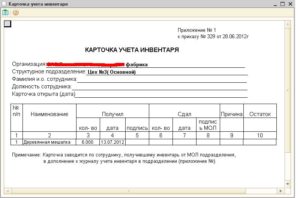

«Первичка» по мягкому инвентарю

Для обоснования данного типа инвентаря в учете предусмотрены следующие виды документации (на основании Приказа № 52н):

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Счета для учета мягкого инвентаря

Для ведения бухучета данного вида имущества предусмотрен специальный счет 105 00 «Материальные запасы». Данный тип инвентаря можно отнести к особо ценному имуществу, учитывая на счете 0 105 25 000 либо просто как движимое имущество – для этого существует счет 0 105 35 000.

Бухгалтерские проводки поступления

Учет мягкого инвентаря проходит следующие балансовые операции:

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 302 34 730 или 0 208 34 660 – мягкий инвентарь приобретен у поставщика;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 304 04 340 – мягкий инвентарь поступил в рамках снабжения организации;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 401 10 180 – мягкий инвентарь поступил безвозмездно;

- дебет 0 106 24 340, кредит 0 302 34 730 – формирование стоимости мягкого инвентаря в сумме поставки;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 106 24 340 или 0 106 34 340 – мягкий инвентарь принимается к учету по сформированной стоимости.

ВНИМАНИЕ! Если мягкий инвентарь изготавливается в самом учреждении из собственных материалов, он проводится аналогично приобретению у поставщика, дополнительно осуществляется списание материалов и оплата труда изготовителей.

Бухгалтерские проводки списания

Мягкий инвентарь можно списать в связи:

- с износом – дебет 0 401 10 172;

- выбытием по иным причинам (хищение, выявление недостачи и т.п.) – дебет 0 401 10 172;

- с состоянием негодности вследствие внешних факторов (аварий, катастроф, природных катаклизмов и пр.) – дебет 0 401 20 273.

ВНИМАНИЕ! Каждый вид выбытия фиксируется с разного дебетового счета, кредит будет одинаковый – 0 105 25 440 или 0 105 35 440.

Если в результате списания изношенного мягкого инвентаря получается ветошь, которую будут использовать, ее нужно оценить и оприходовать: дебет 2 105 36 340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения».

Приобретение ткани на скатерти косгу

Принятие к учету безвозмездно полученного мягкого инвентаря при закреплении права оперативного управления 4 105 25 3404 105 35 340 4 401 10 180 Безвозмездное получение мягкого инвентаря в иных случаях от резидентов РФ и физических лиц, не являющихся резидентами РФ 2 105 25 3402 105 35 340 2 401 10 180 Выявление при инвентаризации излишков мягкого инвентаря 0 105 25 3400 105 35 340 0 401 10 180 Обратите внимание! Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада.

Учет мягкого инвентаря в образовательном учреждении (вадимова и.в.)

Приобретение ткани для пошива мягкого инвентаря отражается проводкой: Дебет счета 1 (2) 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» Кредит счета 1 (2) 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» 2.

Оплата поставщику ткани Дебет счета 1 (2) 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» Кредит счетов 1 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению материалов», 1 201 01 610 «Выбытия денежных средств учреждения с банковских счетов» 3.

Примеры применения статей 310 косгу и 340 косгу

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 302 34 730 или 0 208 34 660 – мягкий инвентарь приобретен у поставщика;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 304 04 340 – мягкий инвентарь поступил в рамках снабжения организации;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 401 10 180 – мягкий инвентарь поступил безвозмездно;

- дебет 0 106 24 340, кредит 0 302 34 730 – формирование стоимости мягкого инвентаря в сумме поставки;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 106 24 340 или 0 106 34 340 – мягкий инвентарь принимается к учету по сформированной стоимости.

ВНИМАНИЕ! Если мягкий инвентарь изготавливается в самом учреждении из собственных материалов, он проводится аналогично приобретению у поставщика, дополнительно осуществляется списание материалов и оплата труда изготовителей.

Статья 340 увеличение стоимости материальных запасов

Внимание Инструкции N 157н единица бухгалтерского учета мягкого инвентаря, как и других материальных запасов, выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах и надлежащий контроль за их наличием и движением.

В зависимости от характера инвентаря, порядка его приобретения и использования единицей мягкого инвентаря может быть номенклатурный номер, партия, однородная группа и т.п.

Аналитический учет мягкого инвентаря ведется по его группам (видам), наименованиям и количеству в разрезе материально ответственных лиц и (или) мест хранения на карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции N 157н).

Важно Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

Можно ли в принять свою форму журнала по учету мягкого инвентаря

На этой странице:

- Мягкий инвентарь по инструкции

- Не все то мягкий инвентарь, что мягкое на ощупь

- Нормы мягкого инвентаря

- Тонкости «мягкого» учета

- Учет износа

- «Первичка» по мягкому инвентарю

- Счета для учета мягкого инвентаря

В учреждениях и на производстве используются различные виды инвентаря, каждый из которых имеет свои особенности эксплуатации и учета. В некоторых типах учреждений самым распространенным является мягкий инвентарь.

В статье рассмотрим, какие активы относятся к мягкому инвентарю, в чем состоят нюансы его использования и списания, а также норм использования.

Мягкий инвентарь по инструкции Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета.

Отдельные вопросы по учету мягкого инвентаря

Внимание Один из выбранных способов необходимо закрепить в учетной политике бюджетного учреждения. Причем способы могут быть различными для разных групп (видов) материальных запасов.

Определение средней фактической стоимости производится по каждой группе (виду) материальных запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающейся соответственно из средней фактической стоимости (количества) остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия (отпуска). Выбытие мягкого инвентаря оформляется Актом о списании мягкого и хозяйственного инвентаря (ф.

0504143) (п. 36 Инструкции N 174н).

Учет мягкого инвентаря в бюджетных учреждениях (репин а.)

Важно Инструкции N 157н единица бухгалтерского учета мягкого инвентаря, как и других материальных запасов, выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах и надлежащий контроль за их наличием и движением.

В зависимости от характера инвентаря, порядка его приобретения и использования единицей мягкого инвентаря может быть номенклатурный номер, партия, однородная группа и т.п.

Аналитический учет мягкого инвентаря ведется по его группам (видам), наименованиям и количеству в разрезе материально ответственных лиц и (или) мест хранения на карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции N 157н).

Мягкий инвентарь. порядок использования и новое в учете

Инструкции N 174н): — товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа; — Актом о приемке материалов (ф. 0315004); — Требованием-накладной (ф. 0315006); — Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210); — иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением. Согласно п.

Учет и ревизия операций с мягким инвентарем

В бухгалтерском учете эти операции будут отражены следующим образом: операции Дебет Кредит Сумма, руб.

Переданы по акту приема-передачи материалы для пошива халатов 2 105 36 340 (ателье) 2 105 36 340 (учреждение) 5000 Отражены услуги ателье по пошиву халатов 2 106 34 340 2 302 26 730 3000 Списаны материалы согласно отчету ателье по изготовленным изделиям в количестве 35 шт.

2 106 34 340 2 105 36 440 (ателье) 5000 Погашена задолженность перед ателье за услуги по пошиву халатов 2 302 26 830 2 201 11 610 18 3000 Приняты к учету пошитые халаты (5000 + 3000) руб. 2 105 35 340 2 106 34 440 8000 Пример 3.

Бюджетным учреждением среднего профессионального образования приобретена ткань для пошива 20 компл. постельного белья для общежития учреждения на сумму 30 000 руб. Кроме того, приобретены нитки и необходимая фурнитура (пуговицы для наволочек и пододеяльников) на общую сумму 2000 руб.

Бюджетный учет: как принимать, выдавать, перемещать и списывать спецодежду

Принятие к учету безвозмездно полученного мягкого инвентаря при закреплении права оперативного управления 4 105 25 340 4 105 35 340 4 401 10 180 Безвозмездное получение мягкого инвентаря в иных случаях от резидентов РФ и физических лиц, не являющихся резидентами РФ 2 105 25 340 2 105 35 340 2 401 10 180 Выявление при инвентаризации излишков мягкого инвентаря 0 105 25 340 0 105 35 340 0 401 10 180 Обратите внимание! Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада.

Пошив постельного белья произведен преподавателем учреждения, с которым заключен договор гражданско-правового характера на выполнение данных работ. Стоимость работы составила 10 000 руб. Оплата произведена за счет средств субсидии на выполнение государственного задания.

https://www.youtube.com/watch?v=yvs-CMZJft4

Учет операций по поступлению мягкого инвентаря осуществляется в соответствии с содержанием хозяйственных операций: — в журнале операций по выбытию и перемещению материальных активов — в части операций по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений); — в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами — в части операций по поступлению мягкого инвентаря по фактической стоимости его приобретения (изготовления); — в журнале операций по прочим операциям — в части иных операций по поступлению мягкого инвентаря. Приобретение мягкого инвентаря за плату. Согласно п. 100 Инструкции N 157н мягкий инвентарь принимается к бухгалтерскому учету по фактической стоимости.

Письмо Министерства образования РФ от 22 сентября 1993 года № 164-М содержит аналогичные нормы для детсадов, школ, профтехучилищ и т.п. образовательных учреждений. По данным нормам срок использования выданного предмета не превышает 1-2 лет, затем его списывают с баланса, но, если изделие не изношено, оно может остаться в личном пользовании наряду с новым свежевыданным.

Тонкости «мягкого» учета Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой.

Им регулируется обеспечение одеждой, обувью и другими предметами мягкого инвентаря детей-сирот и детей, оставшихся без попечения родителей, лиц из числа детей-сирот и детей, оставшихся без попечения родителей, обучающихся и воспитывающихся в федеральных государственных образовательных учреждениях, несовершеннолетних, обучающихся и воспитывающихся в федеральных государственных образовательных учреждениях – специальных профессиональных училищах открытого и закрытого типа и федеральном государственном учреждении «Сергиево-Посадский детский дом слепоглухих Федерального агентства по здравоохранению и социальному развитию»;

- с Письмом Минобразования РФ от 22.09.1993 № 164-М.

Жесткий учет мягкого инвентаря в казенном учреждении, Комментарий, разъяснение, статья от 01 июля 2012 года

Бюджетный учет, N 7, 2012

Н.П.Нестеренко,

бухгалтер МКДОУ N 45 «Светлячок»

Материальные запасыподразделяются на ряд групп. В одной из них учитывают мягкийинвентарь, без которого сложно представить деятельность многихучреждений.

Поступление

Согласно пункту99 Инструкции по применению Единого плана счетов бухгалтерскогоучета для органов государственной власти (государственных органов),органов местного самоуправления, органов управлениягосударственными внебюджетными фондами, государственных академийнаук, государственных (муниципальных) учреждений, утвержденнойприказом Минфина России от 1 декабря2010 г.

N 157н (далее — Инструкция N 157н), приобретенный мягкийинвентарь принимают в бухгалтерском учете на основании первичныхучетных документов и учитывают на счете 0 105 05 000 «Мягкийинвентарь». Аналитический учет ведут по наименованиямпредметов, количеству, их стоимости, группам и материальноответственным лицам на карточках количественно-суммового учета.

Единица учета мягкогоинвентаря выбирается учреждением самостоятельно и указывается в егоучетной политике. Ее следует выбирать таким образом, чтобыобеспечить формирование полной и достоверной информации о запасах вучреждении. Кроме того, при выборе единицы учета следует приниматьво внимание возможность надлежащего контроля за наличием идвижением мягкого инвентаря в учреждении.

Например, можно учитыватькомплект спецодежды как один объект или как несколькосамостоятельных объектов (куртка, брюки, рубашка). Но если внакладной поставщика указана стоимость всего комплекта без указанияцены на каждый предмет комплекта, то возникает вопрос определенияцены единицы учета.

В данной ситуации целесообразно закрепить вучетной политике учреждения способ определения стоимости единицыучета, входящей в комплект.

Принятие объектов мягкогоинвентаря к бухгалтерскому учету осуществляется по фактическойстоимости, которой признается сумма фактических вложений в ихприобретение, сооружение или изготовление (создание) с учетом суммНДС, предъявленных учреждению поставщиками и (или) подрядчиками(кроме их приобретения, сооружения и изготовления в рамкахдеятельности, облагаемой НДС, если иное не предусмотрено налоговымзаконодательством). Согласно пункту102 Инструкции N 157н в фактическую стоимость мягкого инвентарямогут включаться:

-суммы, уплачиваемые в соответствии с договором поставщику(продавцу);

-суммы, уплачиваемые организациям за информационные иконсультационные услуги, связанные с приобретением материальныхценностей;

-таможенные пошлины и иные платежи, связанные с приобретениемматериальных запасов;

-вознаграждения, уплачиваемые посреднической организации, черезкоторую приобретены материальные запасы, в соответствии с условиямидоговора;

-суммы, уплачиваемые за заготовку и доставку материальных запасов доместа их использования, включая страхование доставки. Если всопроводительном документе поставщика указано нескольконаименований материальных запасов, расходы на их доставку (в рамкахдоговора поставки) распределяются пропорционально стоимости каждогонаименования материального запаса в их общей стоимости;

-суммы, уплачиваемые за доведение материальных запасов до состояния,в котором они пригодны к использованию в запланированных целях(подработка, сортировка, фасовка и улучшение техническиххарактеристик полученных запасов, не связанных с ихиспользованием);

-иные платежи, непосредственно связанные с приобретениемматериальных запасов.

Мягкий инвентарь можетприобретаться:

-путем заключения договора поставки;

-изготовляться собственными силами или в ателье из материаловучреждения или материалов ателье.

Также возможнопоступление такого имущества в рамках централизованной поставки илибезвозмездной передачи. Независимо от способа поступления всепредметы мягкого инвентаря должны быть промаркированы материальноответственным лицом в присутствии руководителя учреждения или егозаместителя и работника бухгалтерии специальным штампом несмываемойкраской без порчи внешнего вида предмета с указанием наименованияучреждения. При выдаче предметов в эксплуатацию следует производитьдополнительную маркировку с указанием года и месяца выдачи их сосклада.

Вказенных учреждениях в соответствии с указаниями Инструкции поприменению Планасчетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г.N 162н (далее — Инструкция N 162н), операции отражаютсясоответствующими записями.

Внимание Вфактическую стоимость материальных запасов не включается суммаобщехозяйственных и иных аналогичных расходов, кроме случаев, когдаони непосредственно связаны с их приобретением (изготовлением)(п.105Инструкции N 157н). |

Приобретение мягкого инвентаря по договору с поставщиком

Дебет 0 105 35340

«Увеличение стоимостимягкого инвентаря — иного движимого имущества учреждения»

Кредит 0 302 34 730, 0208 34 660

«Увеличение кредиторскойзадолженности по приобретению материальных запасов», «Уменьшениедебиторской задолженности подотчетных лиц по приобретениюматериальных запасов»

— приобретен инвентарьв рамках государственного (муниципального) договора по фактической(сформированной) стоимости.

Если мягкий инвентарьприобретается по нескольким договорам (например, отдельнооплачиваются доставка, консультационные или посреднические услуги ит.п.

), все затраты, связанные с его приобретением, собираются насчете 0 106 34 340 «Увеличение вложений в материальные запасы -иное движимое имущество учреждения».

Дебет 0 106 34 340

«Увеличение вложений вматериальные запасы — иное движимое имущество учреждения»

Кредит 0 302 22730

«Увеличение кредиторскойзадолженности по транспортным услугам»

— приняты к учетутранспортные услуги при приобретении мягкого инвентаря;

Дебет 0 106 34 340

«Увеличение вложений вматериальные запасы — иное движимое имущество учреждения»

Кредит 0 302 26730

«Увеличение кредиторскойзадолженности по прочим работам, услугам»

— приняты к учетупосреднические услуги при приобретении мягкого инвентаря;

После того как будетсформирована фактическая стоимость мягкого инвентаря, его принимаютк учету: