Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации.

Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2021). Исходя из срока рассчитывают норму амортизации.

В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Классификатор основных средств по амортизационным группам 2021 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам.

Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта.

Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

Программа «БухСофт» обеспечит правильный расчет амортизации по любому основному средству. Она самостоятельно определит к какой группе оно относится, рассчитает норму и сумму амортизации. Попробовать бесплатно:

Рассчитать амортизацию онлайн

Для правильного расчета амортизации основные средства разбиваются на группы. Исходя из этого по ним:

- определяют срок полезного использования;

- устанавливают годовую норму амортизации;

- рассчитывают ежемесячную норму амортизации.

Перечень всех ОС с их разбивкой по амортизационным группам вы можете скачать с нашего сайта:

Коммерческой фирме можно не амортизировать некоторые основные средства . Подробнее об этом смотрите в таблице.

Таблица 1. Основные средства, которые не амортизируются

| Причины неначисления амортизации | Виды неамортизируемого имущества |

| Не подпадают под амортизацию по НК РФ |

|

| Временно не амортизируются |

|

- Амортизационная группа основных средств 2021

- Классификатор основных средств по амортизационным группам 2021

- Изменения в классификаторе

- Отнесение отдельных видов имущества к группе

- Правила начисления амортизации

- Расчет амортизации: пример

- Амортизационные группы основных средств: как определять в 2021 году — статья

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- 1 способ — по коду подкласса имущества

- 2 способ — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Что это за группы, для чего необходима подобная классификация

- Как определить нужную группу?

- Классификатор основных средств по амортизационным группам

- Логика работы Классификатора

- Окоф как правительственный документ

- Структура Классификатора

- Объекты, отсутствующие в Классификаторе

- Можно ли использовать Классификатор в бухучете

- Какой стандарт ОКОФ использовать

- Классификатор основных средств по амортизационным группам на 2021 год

- Таблица с группами

- Коэффициент и номер

- Определение принадлежности

- Способы амортизации и варианты перехода

- Коэффициент в процессе налогового учета

- Отображение

Амортизационная группа основных средств 2021

Классификатор основных средств по амортизационным группам 2021 позволяет определить срок полезного использования практически любого имущества. Зная этот срок, бухгалтер определяет норму амортизации объекта для целей налогообложения и ежемесячную сумму амортизационных расходов по нему.

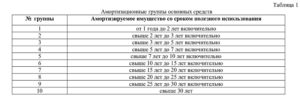

Групп амортизации основных средств 2021 по-прежнему 10. Длительность эксплуатации ОС в зависимости от группы смотрите в таблице.

Таблица 2. Амортизационные группы основных средств по ОКОФ 2021

| Амортизационные группы 2021 | Срок полезного использования основных средств | Примеры ОС из каждой группы |

| 1 | Более года и до 2 лет | Инструменты медицинские |

| 2 | Более 2 лет и до 3 лет | Персональные компьютеры |

| 3 | Более 3 лет и до 5 лет | Легковые автомобили |

| 4 | Более 5 лет и до 7 лет | Заборы и ограждения |

| 5 | Более 7 лет и до 10 лет | Паровые котлы, автобусы |

| 6 | Более 10 лет и до 15 лет | Керамическая сантехника, пожарная сигнализация |

| 7 | Более 15 лет и до 20 лет | Подъездные дороги, грузовые краны, литературные произведения |

| 8 | Более 20 лет до 25 лет | Сейфы |

| 9 | Более 25 лет и до 30 лет | Причалы, корабли |

| 10 | Более 30 лет | Жилые здания |

Классификатор основных средств по амортизационным группам 2021

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2021 года и установить его срок полезного использования 48 месяцев.»

Приказ может быть оформлен так:

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

Изменения в классификаторе

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2021

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2021 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2021 года |

| Основных средств по амортгруппам | С 2021 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2021 года |

Отнесение отдельных видов имущества к группе

Часто у бухгалтеров возникает вопрос к какой амортизационной группе отнести то или иное имущество и какой код по ОКОФ должен быть ему присвоен. Сгруппируем в таблице те основные средства, которые вызывают наибольшее количество вопросов.

Таблица 4. Группы по ОКОФ в 2021 году

| № п/п | Вид имущества | Амортизационная группа по ОКОФ 2021 | Срок полезного использования |

| 1 | Асфальт на территории юридического лица | Код по ОКОФ – 220.41.20.20.903 «Площадки производственные с покрытиями» | от 7 до 10 лет включительно |

| 2 | Приборы бытового назначения: кондиционер, холодильник, стиральная машина | Код по ОКОФ – 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». | от 3 до 5 лет включительно |

| 3 | Оборудование баров: электропечи, жаровни, электроплиты | Код по ОКОФ – 330.28.93 «Оборудование для производства пищевых продуктов, напитков и табачных изделий». | от 7 до 10 лет включительно |

| 4 | Солярий | Код по ОКОФ – 330.32.50.50 «Изделия медицинские, в том числе хирургические, прочие» | от 5 до 7 лет включительно |

| 5 | Телевизионная аппаратура | Код по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» | от 5 до 7 лет включительно |

Правила начисления амортизации

В налоговом есть линейный и не линейный способ амортизации. В бухгалтерском учете подобных способов больше. Вы вправе использовать единый механизм начисления амортизации. Как начислить амортизацию основных средств в налоговом учете, иллюстрирует схема.

Расчет амортизации: пример

Для расчета амортизации нужно:

- определить годовую амортизационную норму;

- рассчитать ежемесячную амортизационную норму;

- определить сумму ежемесячной амортизации.

Годовую норму амортизации вы можете определить по формуле:

| 100 | : | Срок полезного использования ОС в годах | = | Годовая норма |

Ежемесячная норма равна 1/12 от ее годового размера. Сумму амортизации считают по формуле:

| Первоначальная стоимость ОС | х | Ежемесячная норма | = | Сумма амортизации |

ПримерОрганизация приобрела основное средство. Его первоначальная стоимость 300 000 руб. Срок полезного использования — 6 лет. Амортизация начисляется линейным способом.Годовая норма равна:100 : 6 лет = 16,6667%.Месячная норма амортизации составит:16,667 : 12 мес. = 1,3889%Ежемесячно нужно начислять амортизацию в размере:

300 000 руб. х 1,3889% = 4166,70 руб.

по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая»

Амортизационные группы основных средств: как определять в 2021 году — статья

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

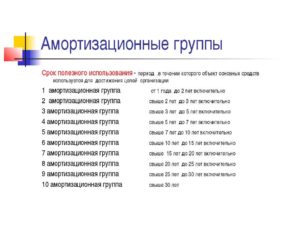

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп, в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования — должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например, наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

1 способ — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

2 способ — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Классификация основных средств, включаемых в амортизационные группы 2021 года

Существует целый ряд документов, которые призваны регламентировать деятельность компании и упрощать ее. Большинство организаций владеют основными средствами, которые являются средствами труда, сохраняющими свои свойства на протяжении длительного периода использования.

Их характерная особенность – большой срок службы (от 12 месяцев и выше). Важно понимать, что на основные средства начисляется амортизация (в соответствии с теми группами, к которым они принадлежат). Группы определяются исходя из специальной классификации.

Что это за группы, для чего необходима подобная классификация

Классификация по группам регламентируется соответствующим постановлением Правительства РФ от первого января 2002 года. В соответствии с данным документом существует 10 амортизационных групп, в каждой из которых выделяются следующие подгруппы:

- Здания.

- Машины и оборудование.

- Транспортные средства.

- Жилища.

- Многолетние насаждения.

- Сооружения и передаточные устройства.

- Рабочий скот.

Абсолютно у каждого вида основных средств есть свой персональный код. В частности, сооружения культуры и отдыха, относящиеся к 6 группе, имеют номер 12 4528070.

Группы распределяются исходя из срока их полезного использования. Это понятие определяется как период, в течение которого объект может служить для выполнения целей, которые стоят перед деятельностью организации.

https://www.youtube.com/watch?v=II5xPR1tMbU

Срок должен определяться бизнесменом самостоятельно в соответствии с НК РФ (если говорить точнее, согласно 258 статье).

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

В случае, если основные средства были арендованы, то начисление амортизации происходит в строго установленном порядке:

- Изначально амортизируются капитальные вложения, стоимость которых должна возмещаться арендатором в пользу арендодателя.

- Следующими следуют капитальные вложения, стоимость которых не подлежит возмещению.

- После этого амортизируются те вливания, которые были осуществлены в основные средства, эксплуатируемые по договору безвозмездного использования.

Нематериальные активы наряду с основными средствами включаются в амортизационные группы исключительно исходя из того, сколько они служат.

Предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя. В случае же, если объекты не являются новыми, а некоторое время были в употреблении, норма амортизации вычисляется исходя из срока, который уменьшается на период эксплуатации в предыдущей компании.

Классификация необходима для того, чтобы организация могла вести учет. Кроме того, отчетность перед налоговыми органами также требует грамотного подхода к разделению основных средств на группы. Для торговых компаний классификация проводится не только исходя из срока службы, но и других параметров:

- Степень предназначения.

- Вид основного средства.

- Тип использования.

- Отрасль хозяйствования и т. д.

Если вам интересно, как узнать ОГРН по ИНН, прочтите этот материал.

О том, когда можно применять универсальный передаточный документ, читайте тут.

Как определить нужную группу?

Классификатор постоянно меняется – часть позиций исключается из одних групп и переходит в другие. Последние изменения были произведены в 2015 году. В целом, группы являются очень обширными и в первую очередь различаются исключительно по сроку службы. Кроме того, в разных группах содержатся разные категории основных средств.

Полную версию классификатора вы можете скачать здесь

Таблица, которая даст общее понятие о разделении:

| Первая (1) | Все недолговечное имущество, включает только машины и оборудование | От 1 года до 2 лет | Отбойные молотки, инструменты малой механизации, инструменты для протезной промышленности |

| Вторая (2) | Кроме машин и оборудования сюда входят многолетние насаждения | От 2 лет до 3 лет | Кабелеукладчики, спортивный инвентарь, однокорпусные гидроциклоны |

| Третья (3) | В этой группе, по сравнению с предыдущей, появляются сооружения (преимущественно трубопроводы), а также транспортные средства | От 3 до 5 лет | Лесопромышленные тракторы, сепараторы, электропогрузчики |

| Четвертая (4) | В этой группе появляются здания (нежилые), а также рабочий скот | От 5 до 7 лет | Поршневые насосы, миксеры, вышивальные машины |

| Пятая (5) | Основную массу пятой группы составляют сооружения и передаточные устройства, а также транспортные средства | От 7 до 10 лет | Краны-штабелеры, печи и горелки, зерноуборочные комбайны |

| Шестая (6) | В шестой группе появляются жилища (в облегченном варианте), а также некоторые другие виды многолетних насаждений | От 10 до 15 лет | Торфобрикетные прессы, источники питания, платформенные весы |

| Седьмая (7) | Отличается тем, что в ней есть основные средства, не включенные ни в одну из группировок (в частности, это фонды библиотек и архивов музеев) | От 15 до 20 лет | Упаковочные машины, подвесные конвейеры, наливные суда |

| Восьмая (8) | Является одной из самых небольших по причине исключения большого количества позиций. Преимущественно это сооружения и транспортные средства | От 20 до 25 лет | Провода и силовые кабели, полувагоны, доменная печь |

| Девятая (9) | В группе есть здания, сооружения и передаточные устройства, а также машины и оборудование наряду с транспортными средствами (в том числе платформы и разные виды судов) | От 25 до 30 лет | Градирни, паровые турбины, железнодорожные транспортеры |

| Десятая (10) | Сюда входят здания, сооружения, транспортные средства, многолетние насаждения, а также машины и оборудование | Больше 30 лет | Морские плавучие доки, многолетние декоративные насаждения, эскалаторы |

Таким образом, классификатор основных средств позволяет четко определить порядок начисления амортизации на различные группы в зависимости от срока использования и особенностей изготовления. Важно постоянно отслеживать изменения в классификаторе (которые появляются каждый год) для того, чтобы коды были определены правильно, и никаких санкций не последовало.

Классификатор основных средств по амортизационным группам

Любая организация владеет материальными активами – основными средствами, которые со временем подвергаются амортизации, изнашиваются, утрачивают полезность, а значит, теряют в стоимости. Это обязательно должно быть отражено в финансовом учете, поскольку напрямую связано с вычислением платежей по налогу на прибыль.

Рассмотрим вопросы:

- По каким основаниям основные фонды подразделяются на классы и виды?

- Какие инстанции утверждают эту классификацию?

- Как в сложных случаях установить срок полезного использования основных средств?

Логика работы Классификатора

Основные средства организаций могут быть разнообразными. Расходы на их приобретение и обновление составляют часть налоговой базы при учете налога на прибыль (п. 1 ст. 258 налогового кодекса РФ). При вычислении суммы, предназначенной к оплате, отминусовываются затраты на амортизацию основных средств (среди прочих вычетов и налоговых «минусов»).

Каждый тип основных фондов может быть употребляем для эксплуатации в течение определенного времени – срока полезного использования. Этот период не может быть выбран произвольно. Предприятие устанавливает его на основе Классификатора, принятого Правительством Российской Федерации.

Окоф как правительственный документ

ОКОФ (Общероссийский классификатор основных фондов) – это справочник, где закодированы все разновидности основных средств на основании их принадлежности к одной из амортизационных групп.

https://www.youtube.com/watch?v=UXBwFQftGjA

Каждому типу имущественных фондов присваивается свое кодовое значение, по которому следует вычислить срок полезного использования такого материального актива, и наоборот, установленный срок эксплуатации определяет принадлежность к каждой конкретной группе и присвоенный код.

Впервые правительственную классификацию ввели в деловой обиход в начале 2002 года Постановлением Правительства РФ от 01.01.2002 № 1 (п. 3).

До этого времени (с 1991 года) применялась несколько другая система, термин «амортизационная группа» не употреблялся, вместо него использовались «нормы амортизационных отчислений».

Они регламентировались еще предыдущим законодательством: Единые нормы амортизационных отчислений предназначались на реконструкцию основных средств советского хозяйства, на основании Постановления Совмина СССР от 22 октября 1990 г. № 1072.

К СВЕДЕНИЮ! Современная классификация основных фондов почти на треть сокращает сроки полезного использования материальных активов. Это значит, что их можно быстрее списать по статье «расходы», что более выгодно для налогоплательщиков.

Структура Классификатора

Все основные средства соединены в 10 групп по амортизации (п. 3 ст. 258 НК РФ).

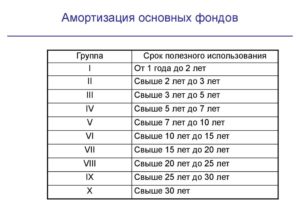

Главным основанием классификации является срок, после которого материальный актив подлежит списанию, так как его полезное использование невозможно. Крайние цифры сроков приведены «включительно».

- 1-2 года: недолговечные активы, которые быстро утрачивают полезность, например, коммуникационная аппаратура, медицинское оборудование.

- 2-3 года: имущество, которое может служить чуть дольше, не утрачивая своих свойств, такое как прессы, подъемные краны, многолетние насаждения и др.

- 3-5 лет: активы, которые предназначены для более долгой службы, например, трубопроводы, различные анализаторы, оптика, транспорт.

- 5-7 лет: материальные средства, призванные обеспечивать пользу довольно продолжительное время, к ним относится недвижимость, кроме жилых зданий, различные сооружения, серьезное оборудование, некоторые виды транспортных средств.

- 7-10 лет: активы, предназначенные для десятилетней службы, такие как разборные здания, многие виды сооружений и оборудования, сельскохозяйственные механизмы и др.

- 10-15 лет: такие фонды нельзя списать раньше, чем они отслужат свой солидный полезный срок – металлические конструкции, линии электросвязи, железные дороги, жилища.

- 15-20 лет могут быть полезны некоторые типы зданий, инженерные коммуникации, суда.

- 20-25 лет: за это время не устареют подъездные пути, железнодорожное полотно, линии метрополитена, вагоны, сейфы.

- 25-30 лет предполагаемой полезности отводят на сельскохозяйственные хранилища, причалы, ядерные реакторы, некоторые типы вагонов.

- Свыше 30 лет полезного использование отводится на такие типы активов, как эскалаторы, круизные суда, плавучие доки и лесные полосы, а также те материальные активы с соответствующим сроком эксплуатации, которые не вошли в иные подгруппы.

Внутри каждой из амортизационных групп выделяется несколько подгрупп, объединяющих имущественные материальные активы по следующим основаниям:

- здания;

- сооружения;

- машины и оборудование;

- транспортные средства;

- коммуникационные и передаточные устройства;

- многолетние посадки;

- скот.

ОБРАТИТЕ ВНИМАНИЕ! Классификация основных средств по амортизационным группам менее подробна, чем справочник ОКОФ: в первой объект классифицируется до уровня класса, а в справочнике детализируется до вида.

Объекты, отсутствующие в Классификаторе

Нечасто, но встречаются активы, которые не удается отыскать ни в одной рубрике Классификатора.

Если вам нужно установить, к какой именно амортизационной группе отнести то или иное основное средство, не упомянутое в ОКОФ, нужно обратиться к техническим условиям и информации, которую приводят для него изготовители (п. 6 ст. 258 НК РФ).

Налогоплательщик укажет срок полезного использования в соответствии с этими данными, сравнив полученную цифру срока с нужной группой из Классификатора.

https://www.youtube.com/watch?v=3DwHo3VH0Tc

Чтобы правильно указать амортизационную группу неустановленного объекта, следует воспользоваться информацией из ОКОФ, найдя кодовое значение конкретного имущественного актива. Установленный код поможет соотнести этот объект с той или иной амортизационной группой по Классификатору.

Можно ли использовать Классификатор в бухучете

Бухгалтеры долгое время могли применять этот удобный классификатор при осуществлении финансового учета, на это впрямую указывал абзац 2 пункта 1 Постановления Правительства РФ от 01 января 2002 года № 1.

Однако, изменения, внесенные в начале 2021 года, упразднили эту часть Постановления, оставив бухгалтерам для установления сроков полезности основных фондов только нормативные бухгалтерские документы.

Какой стандарт ОКОФ использовать

Инновации в современном налоговом законодательстве внесли коррективы в установление кода ОКОФ: этот документ принят в новой редакции, старая утратила силу, некоторые коды обновлены.

Если ваши основные фонды были приняты в эксплуатацию до 2021 года, можно учитывать их по старому классификатору, не меняя уже установленной группы по амортизации, даже если она не совпадает с новой редакцией этого документа.

Материальные активы имеют право дослужить установленный срок без изменений в учете. Но если основные фонды приобретаются в 2021 году и далее, необходимо использовать уже новый стандарт ОКОФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Для удобства предпринимателей Росстандартом опубликована сравнительная таблица прежних и обновленных кодов основных средств по ОКОФ.

Классификатор основных средств по амортизационным группам на 2021 год

Основные средства той или иной компании относятся к одной из амортизационных групп, причем принадлежность напрямую зависит от периода эксплуатации имущества. Это четко предусмотрено действующим законодательством РФ.

Что касается периода полезной эксплуатации средств, то компания своими силами производит необходимый расчет с обязательным учетом специального классификатора.

Классификатор по группам регламентируется действующим законодательством Российской Федерации. В четком соответствии с утвержденным нормативным актом, предусмотрено 10 амортизационных групп, в свою очередь, каждая из которых содержит в себе такие подгруппы, как:

- строения;

- транспортные средства и оборудование;

- транспорт компании;

- жилые строения;

- многолетние саженцы;

- различные сооружения и передаточные устройства;

- скот, который используется в процессе трудовой деятельности.

У всех без исключения разновидностей основных средств имеется персональный код. К примеру, если говорить о сооружениях культуры и отдыха, которые относятся к 6 группе, то у них есть персональный номер 12 452 8070.

В свою очередь, группы подразделяются, отталкиваясь из периода их полезного использования. Под этой терминологией подразумевается период, на протяжении которого объект может служить непосредственно для достижения какой-либо цели, которая на первом плане стоит перед компанией.

Период исчисляется предпринимателем своими силами в четком соответствии с Налоговым кодексом РФ, в частности статьей 256.

Допускается возможность увеличение периода исключительно в том случае, если осуществляется реконструкция, по завершению которой основное средство будет готово к дальнейшему применению.

В том случае, если основные средства находились в аренде, то факт начисления амортизации осуществляется в четко установленном порядке, а именно:

- В первую очередь амортизации подлежат капиталовложения, себестоимость которых должна быть компенсирована арендатором в пользу арендодателя в полном объеме.

- На следующем этапе следуют капиталовложения, себестоимость которых не подвержена возмещению.

- После этого амортизации подлежат те капиталовложения, которые были непосредственно осуществлены в ОС, в свою очередь, эксплуатируемые по соглашению безвозмездного применения.

Нематериальные активы совместно с основными средствами включаются в амортизационную группу исключительно на основании того, сколько у них период эксплуатации.

В свою очередь предприниматель должен в полной мере осознавать, что если ОС не встречается в классификаторе, то он в обязательном порядке определяет период использования своими силами, отталкиваясь при этом на технические условия применения, либо же на рекомендации производителя.

https://www.youtube.com/watch?v=PkbSqN-wjls

При наличии ситуации, когда объекты не относятся к новым, а также определенный период находились в использовании, то норма амортизации исчисляется, отталкиваясь от периода, который снижается на срок предыдущей эксплуатации в прошлой компании.

В свою очередь, классификация нужна исключительно для того, чтобы компания могла в полной мере вести необходимый учет. Помимо этого, отчетность перед налоговыми органами также дополнительно требует грамотного подхода к необходимому разделу ОС на подгруппы.

Для торговых организаций классификация осуществляется не только, отталкиваясь от периода эксплуатации, но и от иных параметров, а именно:

- степень назначения;

- разновидность основных средств;

- вариант применения;

- хозяйственная сфера и так далее.

Об этом необходимо помнить в процессе осуществления трудовой деятельности компании.

Таблица с группами

С 1 января 2021 года компаниям в обязательном порядке необходимо использовать обновленный классификатор амортизационных групп (видоизменения произошли на основании Постановления Правительства РФ от июля 2021 года).

Во многом корректировка связана с тем фактом, что с января 2021 года вступил в юридическую силу Общероссийский классификатор основных фондов (именуемый ОКОФ) ОК 013-2014 (СНС 2008).

Исходя из этого, при осуществлении ввода в эксплуатацию основных средств необходимо руководствоваться исключительно уже обновленным классификатором ОС.

Иными словами, подобные основные средства будут оставаться в той же амортизационной группе, в которой находились изначально, даже при условии, что согласно обновленному классификатору они в обязательном порядке относятся к иной категории (группы).

Необходимо дополнительно отметить, что для возможности компаниям обеспечить в полной мере данный ОКОФ, Росстандартом была опубликована сопоставительная таблица обновленных и старых кодов (на основании Приказа Росстандарта от апреля 2021 года №458).

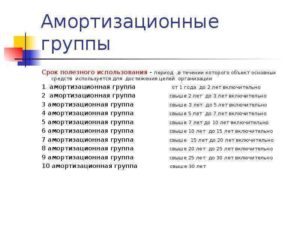

| 1 | Содержит все без исключения имущество, которое является недолговечным | Варьируется от 12 до 24 месяцев | К примеру, можно отнести различные отбойные молотки, разнообразные инструменты, предназначенные для протезной сферы деятельности |

| 2 | За исключением транспортных средств и иного оборудования содержит в себе многолетнее насаждение | Варьируется в пределах от 2 до 3 лет | К примеру, можно отнести различный спортивный инвентарь |

| 3 | В данную группу, в сравнении с предыдущей дополнительно включены не только сооружения (преимущественно к ним относят трубопроводы), но и транспортные средства | Варьируется в пределах от 3 до 5 лет | Примером группы являются различные сепараторы, тракторы лесопромышленного предназначения и так далее |

| 4 | К данной группе дополнительно относят нежилые постройки и трудовой скот | Варьируется в пределах от 5 до 7 лет | Например, можно назвать вышивальные машинки, миксеры, разнообразные поршневые насосы и так далее |

| 5 | Основной перечень рассматриваемой группы включает в себя различные сооружения и различные передаточные устройства, включая транспортные средства | Варьируется в пределах от 7 до 10 лет | К примеру, можно назвать различные печи и горелки, либо же зерноуборочные комбайны |

| 6 | В шестую группу дополнительно включено жилище (в облегченной форме), в том числе и некоторые иные многолетние насаждения | Варьируется в пределах от 10 до 15 лет | Относят источники бесперебойного питания, различные платформенные весы и прочее подобное оборудование |

| 7 | Отличительной особенностью группы считается тот факт, что в ней содержаться основные средства, которые еще не относятся не к одной из перечисленных групп | Варьируется в пределах от 15 до 20 лет | Относят разнообразные наливные суда, конвейеры подвесного типа и тому подобное |

| 8 | По праву считается одной из наименее объемных. Во многом это связано с тем, что исключено огромное число позиций. В частности речь идет относительно сооружений и транспортных средств | Варьируется в пределах от 20 до 25 лет | К группе нередко относят силовые кабеля, доменные печи и так далее |

| 9 | В группе содержаться различные здания, сооружения, разнообразные передаточные устройства, в том числе транспортные средства и иное оборудование (при этом включая не только платформы и разнообразные суда) | Варьируется в пределах от 25 до 30 лет | К примеру, допускается возможность относить железнодорожные транспортеры, разнообразные типы паровых турбин и так далее |

| 10 | В последнюю группу относят различные строения и сооружения, различные транспортные средства и многолетние насаждения, включая различное оборудование | Свыше 30 лет | К ним часто относят эскалаторы, различные многолетние декоративные саженцы, плавучие доки (имеется в виду морские) и так далее |

Исходя из этого, классификатор основных средств позволяет в полной мере рассчитывать порядок начисления амортизации на разнообразные группы в зависимости от периода применения и особенностей производства.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Крайне важно на регулярной основе производить сверку видоизменений в классификаторе (который подвержен видоизменению с периодичностью раз в календарный год) с той целью, чтобы соответствующие коды были рассчитаны без каких-либо ошибок, и при этом не последовали бы различные штрафные санкции.

Коэффициент и номер

Для возможности произвести расчет размера амортизации относительно налога на прибыль, рабочему бухгалтерии по отдельно взятому объекту основных средств и различных нематериальных активов в обязательном порядке следует определить:

- непосредственно, к какой именно группе можно отнести средство компании;

- способ расчета рассматриваемой амортизации.

Выполнение обоих пунктов является обязательным.

Определение принадлежности

Обязательный расчет принадлежности имущества компании к той или иной группе, включая различные нематериальные активы, крайне важен с целью будущего применения нелинейного способа амортизации и использования так называемых амортизационных премий.

В свою очередь, амортизационная группа (с первой по десятую) напрямую зависит от периода полезной эксплуатации имущества (в сокращении СПИ). Если говорить о порядке определения СПИ, то он напрямую зависит от разновидности имущества.

| Основные средства | Для этих целей применяется классификация основных средств, которые включаются непосредственно в амортизационные группы. Если же объект классификации не отображен, то СПИ рассчитывается в четком соответствии с имеющимися техническими условиями либо же непосредственными рекомендациями производителя. |

| Нематериальные активы | В качестве СПИ используется период действия самого патента, свидетельства либо же иных имеющихся ограничений. При этом по отдельным активам СПИ рассчитывается компанией персонально, однако не меньше нескольких лет. Если определить СПИ невозможно, то он считается равным прядка 10 лет. |

Используя все предусмотренные нюансы, можно без каких-либо трудностей определить необходимую группу.

Способы амортизации и варианты перехода

Компаниями своими силами определяется один из нескольких вариантов расчета амортизации относительно всех без исключений объектов амортизируемого имущества, а именно:

- линейный вариант определения;

- нелинейный вариант расчета.

Возможность изменить вариант амортизации допускается исключительно с начала нового календарного года. Причем возможность перехода с нелинейного способа на линейный возможна исключительно с периодичностью не больше одного раза в 5 лет.

Дополнительно необходимо брать во внимание тот факт, что по отношению к отдельным разновидностям объектов амортизируемого имущества на свое личное усмотрение допускается выбор способа амортизации.

Если говорить о линейном способе, то его можно использовать исключительно по отношению к:

- различным строениям, сооружениям, передаточным устройствам и иным нематериальным активам, которые напрямую относят к 8-10 группам;

- ключевым средствам компании, которые задействованы в добыче углеводородного сырья на новоиспеченном морском месторождении.

Обращая внимание на все указанные нюансы, можно с легкостью определить принадлежность к той или иной амортизационной группе.

Коэффициент в процессе налогового учета

Все без исключения компании имеют полное право использовать к установленной норме амортизации повышающие либо же наоборот понижающие коэффициенты.

| Ключевые средства компании, которые активно используются исключительно при наличии агрессивных условий либо же при существенно увеличенной и так называемой сменности. Причем они должны быть утверждены в обязательном порядке до начала 2014 года (правило распространяется к нелинейному способу исключительно по отношению тех основных средств, которые относятся к установленным классификатором с четвертой по десятую группу). | Предусмотрен не больше 2 |

| Персональные основные средства сельскохозяйственных компаний промышленного назначения (к примеру, различные птицефабрики и разнообразные тепличные комбинаты), которые являются резидентами установленных особых экономических зон (к примеру, промышленно-производственных либо же туристско-рекреационной), в том числе это относится к участникам СЭЗ. | |

| Основные средства, которые относятся непосредственно к тем объектам, которые содержат в себе повышенную энергоэффективность. Причем по тому списку, который был установлен Правительством РФ, либо же тех, которые обладают повышенным классом энергетической эффективности. | |

| Ключевые средства, которые являются непосредственно предметом соглашения относительно финансовой аренды (иными словами лизинга) и отнесены при этом к установленным 4-10 группам амортизации. | Предусмотрен не больше 3 |

| Ключевые средства, которые применяются исключительно для научно-технической трудовой деятельности. | |

| ОС компаний, у которых основная трудовая деятельность относится к добыче углеводородного сырья на новоиспеченном морском месторождении. |

Помимо этого, необходимо обращать внимание на то, что для целей налогообложения компаниям допускается возможность использования понижающего коэффициента к амортизационной норме.

Во многом это связано с тем фактом, что компании смогут существенно снизить затраты за текущий период. Что касается ограничений относительно использования понижающего коэффициента, то они не зависят от разновидности имущества либо же используемого способа амортизации.

https://www.youtube.com/watch?v=elRfUXe10jM

Говоря простыми словами, ограничений не предусмотрено.

Отображение

Денежная сумма амортизационных начислений в налоговом учете должна быть обязательно включена в состав финансовых затрат, которые напрямую связаны с производством и реализацией, либо же внереализационных затрат в зависимости от разновидности самого амортизируемого какого-либо имущества и его основного предназначения.

Новое в учете основных средств представлено в данном выпуске новостей.

Рекомендуем другие статьи по теме