")

Расчет НДПИ на песок осуществляется с учетом норм, закрепленных в НК РФ. Каковы основные составляющие формулы этого расчета?

Как рассчитывается НДПИ (общие принципы)

Как рассчитать НДПИ на песок: ставка

Расчет НДПИ на песок: база

Пример расчета НДПИ на песок

Итоги

- Как рассчитывается НДПИ (общие принципы)

- Как рассчитать НДПИ на песок: ставка

- Расчет НДПИ на песок: база

- Пример расчета НДПИ на песок

- Итоги

- Как заполнить? | НД по НДПИ | СБИС Электронная отчетность и документооборот

- Титульный лист

- Раздел 1. Сумма налога, подлежащая уплате в бюджет

- Раздел 2. Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья

- Подраздел 2.1. Показатели (коэффициенты), используемые для расчета налога по участку недр

- Подраздел 2.1.1. Данные о количестве нефти, добытой на участке недр, за исключением количества нефти, добытой из залежи (залежей) углеводородного сырья, которое отражается в подразделе 2.1.2

- Подраздел 2.1.2. Данные о количестве нефти, добытой из залежи углеводородного сырья

- Кбк ндпи 2021, кбк пени по ндпи

- Кбк для уплаты пени по ндпи

- В каких случаях взимают ндпи, его расчет и сроки

- Расчет и сроки

- Как заполнить и сдать декларацию по НДПИ — НалогОбзор.Инфо

- Срок сдачи

- Ответственность

- Куда сдавать декларацию

- Способы сдачи

- Состав декларации

- Общий порядок заполнения

- Титульный лист

- Раздел 1

- Раздел 2

- Ндпи 2021: кбк, платежные поручения, сроки уплаты

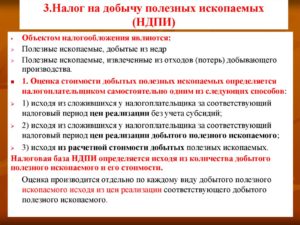

- Объект налогообложения НДПИ

- Сроки уплаты НДПИ

- Кбк ндпи 2021. таблица

- Как заполнить платежное поручение по НДПИ

- Образец платежного поручения по НДПИ 2021

- Кбк по ндпи на добычу золота в 2021 году

- Как рассчитать НДПИ на газ, на песок, на нефть, на уголь (налог на добычу полезных ископаемых)?

- Письмо Федеральной налоговой службы от 23 мая 2021 г

- Кбк ндпи 2021

- КБК для уплаты налога на добычу полезных ископаемых (НДПИ)

Как рассчитывается НДПИ (общие принципы)

НДПИ для любого типа ископаемых исчисляется на основе 2 основных показателей:

Также имеют значение специфика добычи конкретного объекта налогообложения и установленный для того или иного типа ископаемых порядок исчисления НДПИ. В зависимости от этого ставку и базу могут дополнять те или иные коэффициенты, а их значения могут применяться в разных формулах.

В общем случае для того, чтобы исчислить НДПИ, нужно умножить величину базы на ставку (п. 1 ст. 343 НК РФ). Т. е. чтобы рассчитать налог, например, на песок, нужно вычислить процент от базы, определенной по этому объекту с учетом установленных для него особенностей.

В ряде случаев при исчислении НДПИ применяются дополнительные коэффициенты. В числе таковых:

- Универсальные, установленные по умолчанию для всех полезных ископаемых, включая песок. К ним относится коэффициент, который характеризует территорию добычи ископаемого. Он применяется, если субъект платы НДПИ:

- участвует в региональных инвестпроектах;

- принимает участие в региональных инвестпроектах, но не зарегистрирован в реестре участников соответствующих проектов;

- осуществляет деятельность в регионе, имеющем статус субъекта РФ с опережающим социально-экономическим развитием.

- Установленные для конкретного типа полезных ископаемых. К ним относятся коэффициенты, приводимые в ст. 342.5 НК РФ в довольно широком спектре для нефти.

Сумма НДПИ может быть уменьшена:

- по основаниям, определенным ст. 343.1 и 343.2 НК РФ (однако они не касаются добычи песка);

- на расходы по доставке ископаемого, которое реализуется на рынке, потребителю — в порядке, установленном ст. 340 НК РФ (эти нормы могут применяться при исчислении НДПИ для песка).

Пример исчисления НДПИ для нефти см. в статье«Данные для расчета НДПИ за февраль 2021 года».

Как рассчитать НДПИ на песок: ставка

Для начала определим один из двух ключевых показателей для расчета НДПИ — ставку для песка как полезного ископаемого.

Песок, с точки зрения классификации, утвержденной в НК РФ, может быть:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- горнорудным неметаллическим сырьем, если это стекольный песок (п. 7 ст. 337 НК РФ);

- неметаллическим сырьем, которое используется главным образом в сфере строительства, если это природный песок или песчано-гравийная смесь (пп. 7, 10 ст. 337 НК РФ).

Для обоих типов сырья установлена ставка в величине 5,5 % (подп. 4 п. 2 ст. 342 НК РФ).

Стоит отметить, что в случае, если ископаемое, относящееся к категории общераспространенных, добывается индивидуальным предпринимателем, и притом для собственного потребления, НДПИ не платится (подп. 1 п. 2 ст. 336 НК РФ).

На практике самые часто встречаемые в природе типы песка являются общераспространенными полезными ископаемыми. К ним относятся, в частности (п. 2.2 рекомендаций, утвержденных распоряжением МПР РФ от 07.02.2003 № 47-р):

- любые виды песка, кроме формовочного, используемого для выпуска стекла, абразивного, используемого в фарфорово-фаянсовой промышленности, при выпуске огнеупорных, цементных материалов, содержащих процент руды в концентрациях, имеющих промышленное значение;

- пески, представленные песчано-гравийными породами.

Таким образом, если ИП добывает, к примеру, стекольный песок для собственных нужд, не являющийся общераспространенным полезным ископаемым, то он должен будет платить за него НДПИ по ставкам, указанным выше.

Расчет НДПИ на песок: база

Следующий ключевой показатель для расчета НДПИ на песок — налоговая база.

https://www.youtube.com/watch?v=WXdwn7Kvehg

Во всех случаях налоговая база по НДПИ должна исчисляться налогоплательщиком самостоятельно (пп. 1, 2 ст. 338 НК РФ). При этом используется один из 2 методов:

- Расчет базы на основании количества (или объема) ископаемых, которые извлечены из недр. Данный метод применяется, если добываются уголь, нефть и газ.

- Расчет базы исходя из стоимости ископаемых. Данный метод используется, если из недр извлекается уголь, нефть или газ на новых месторождениях в море или же любое другое ископаемое, в том числе песок.

Что касается стоимости добытого ископаемого (в данном случае песка), то она определяется с применением таких схем (п. 1 ст. 340 НК РФ):

- При получении фирмой субсидий из бюджета — исходя из подсчета выручки при продаже полезного ископаемого по ценам, установленным в рамках налогового периода (без учета соответствующих субсидий, а также НДС, акцизов и расходов по доставке продукта покупателю (п. 2 ст. 340 НК РФ)).

- При отсутствии бюджетного субсидирования — исходя из подсчета выручки при продаже полезного ископаемого по ценам реализации (без учета НДС, акцизов), но с принятием в ее уменьшение расходов на доставку (п. 3 ст. 340 НК РФ)).

- При отсутствии реализации полезного ископаемого — по расчетной стоимости (п. 4 ст. 340 НК РФ).

Формула определения стоимости добытого ископаемого по схеме 1 или 2 (т. е. если продажи песка осуществлялись) предполагает:

- Исчисление выручки, учитываемой при расчете стоимости.

- Деление выручки на объем реализованного ископаемого (так вычисляется стоимость единицы добытого ископаемого).

- Умножение получившегося результата на объем добытого ископаемого.

Итак, нам известны:

- ставки НДПИ для песка;

- особенности расчета налоговой базы по добытому песку;

- методология исчисления НДПИ для песка.

Рассмотрим, каким образом сумма соответствующего налога может быть рассчитана на практике.

Пример расчета НДПИ на песок

Условимся, что:

- Наша фирма не участвует в региональных инвестпроектах, не получает субсидий из бюджета и имеет показатели по реализации песка в налоговом периоде.

- Наша фирма является плательщиком НДС (в размере 18%).

- Мы добыли 30 000 и продали 20 000 тонн песка в рамках одного налогового периода, например, июля 2021 года.

- Мы продаем песок по цене 354 руб. за тонну (включая НДС 18%).

- Мы понесли расходы по доставке песка покупателям в рамках налогового периода в сумме, составившей 100 000 руб.

Тогда:

- Объем выручки, учитываемой при исчислении налоговой базы по НДПИ, составит 5 900 000 руб. (20 000 тонн × (354 / 1,18) — 100 000 руб.).

- Стоимость отдельной единицы добытого ископаемого — в данном случае тонны — будет равна 295 руб. (5 900 000 руб. / 20 000 тонн).

- Налоговая база для расчета НДПИ на песок составит 8 850 000 руб. (295 руб. × 30 000 тонн).

- НДПИ за июль 2021 года будет равен 486 750 руб. (8 850 000 руб. × 5,5%).

О том, из каких источников можно получить дополнительные данные, применяемые в расчетах (например, коэффициенты), читайте в материале «Размер налога на добычу полезных ископаемых в 2021 году».

Итоги

Песок, добываемый предприятием, а также используемый в коммерческой деятельности ИП (либо в его личных целях в случае, если ископаемое относится к сортам, которые не являются общераспространенными), облагается НДПИ. Для того чтобы подсчитать налог на этот вид полезного ископаемого, нужно:

- убедиться в актуальности ставки для песка (как неметаллического сырья), установленной в ст. 342 НК РФ;

- рассчитать базу в соответствии с критериями, которые определены в ст. 340 НК РФ.

- умножить первый показатель на второй.

Прочие ключевые показатели для расчета НДПИ по песку, не считая ставки и базы, — это объемы добытого и проданного полезного ископаемого, расходы по доставке продукта потребителю, а также величина НДС. Имеет также значение, является ли налогоплательщик участником регионального инвестпроекта, получает ли он субсидии из бюджета, а также есть ли у него обороты по продажам песка в налоговом периоде.

Как заполнить? | НД по НДПИ | СБИС Электронная отчетность и документооборот

Заполнение декларации удобнее начинать с тех разделов, по которым имеются необходимые данные, за исключением раздела 1 и титульного листа. Затем заполняется раздел 1 и в последнюю очередь титульный лист.

Строки «ИНН» и «КПП» в каждом разделе декларации заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

При заполнении почти каждого раздела декларации необходимо указать «Код бюджетной классификации», по которому зачисляется сумма налога на добычу полезных ископаемых.

Для этого нужно открыть классификатор «КБК», выбрать «Доходы», далее «Налоги, сборы и регулярные платежи за пользование природными ресурсами», затем «Налог на добычу полезных ископаемых» и выбрать КБК по соответствующему виду полезных ископаемых.

https://www.youtube.com/watch?v=6lzfaM8R0lI

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата налога по добытому полезному ископаемому. Код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru, раздел «Все сервисы»).

Внимание!

Чтобы заполнить отдельные сведения в разделах, необходимо кликнуть по полю «Новая запись» и в открывшемся окне заполнить необходимые сведения.

- Титульный лист

- Раздел 1. Сумма налога, подлежащая уплате в бюджет

- Раздел 2. Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья

- Подраздел 2.1. Показатели (коэффициенты), используемые для расчета налога по участку недр

- Подраздел 2.1.1. Данные о количестве нефти, добытой на участке недр, за исключением количества нефти, добытой из залежи (залежей) углеводородного сырья, которое отражается в подразделе 2.1.2

- Подраздел 2.1.2. Данные о количестве нефти, добытой из залежи углеводородного сырья

- Раздел 3.

Данные, служащие основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья

- Подраздел 3.1. Показатели (коэффициенты), используемые для расчета налога по участку недр

- Подраздел 3.1.1. Данные о количестве полезного ископаемого, добытого из залежи углеводородного сырья

- Раздел 4. Данные, служащие основанием для исчисления и уплаты налога, при добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Раздел 5.

Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля

- Подраздел 5.1. Данные о количестве полезного ископаемого по участкам недр и особенностях его налогообложения

- Подраздел 5.2. Расчет суммы налога, подлежащей уплате в бюджет

- Раздел 6.

Определение стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости

- Подраздел 6.1. Определение общей суммы расходов по добыче полезных ископаемых

- Подраздел 6.2. Определение суммы расходов по отдельным добытым полезным ископаемым

- Раздел 7.

Данные, служащие основанием для исчисления и уплаты налога, при добыче угля по участку недр

- Подраздел 7.1. Данные о количестве добытого полезного ископаемого по участку недр

- Подраздел 7.2. Расчет суммы налога, подлежащей уплате в бюджет, по участку недр

- Подраздел 7.3. Расчет суммы налоговых вычетов по участку недр

Титульный лист

Титульный лист декларации заполняется лицами, на которых возложена обязанность по представлению налоговой декларации. Здесь необходимо заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Налоговым периодом по НДПИ является месяц, поэтому при подаче декларации, например, за июнь нужно выбрать код «06» , за июль – «07» и т.д.

При заполнении показателя «Отчетный год» автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении показателя «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется декларация. Он выбирается из справочника.

В показателе «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Большая часть организаций, не являющихся крупнейшими налогоплательщиками, выбирает код «214», крупнейшие налогоплательщики – «213», ИП – «120» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, а в случае представления декларации индивидуальным предпринимателем указываются его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

Внимание!

Показатели «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации (код)» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В показателе «Форма реорганизации (ликвидация)» указывается код реорганизации (ликвидации) в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов и (или) их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 — если документ представлен налогоплательщиком,

2 — если документ представлен представителем налогоплательщика.

Также в этом разделе декларации, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется организациями и ИП, которые обязаны подавать декларацию.

В строке 030 указывается сумма налога, подлежащая уплате в бюджет и исчисленная по участкам недр, в отношении которых уплата производится по коду ОКТМО, указанному по строке 020 и КБК, указанному по строке 010 соответствующего блока строк 010-030.

Внимание!

Если полезное ископаемое добывается на территории нескольких субъектов РФ, то сумму налога по каждому ОКТМО необходимо рассчитать пропорционально доле полезного ископаемого, добытого на определенном участке недр, в общем количестве добытого полезного ископаемого.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата подписания.

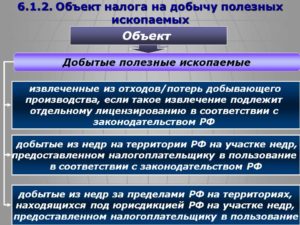

Раздел 2. Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья

Раздел 2 заполняется в отношении нефти, добытой на каждом участке недр, предоставленном налогоплательщику в пользование.

По строке 010 указывается код вида добытого полезного ископаемого. По умолчанию в этой строке выставлен код «03100», что соответствует нефти обезвоженной, обессоленной и стабилизированной.

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого. По умолчанию в этой строке выставлен код «168», что соответствует такой единице измерения как тонна.

Подраздел 2.1. Показатели (коэффициенты), используемые для расчета налога по участку недр

В этом подразделе отражается количество нефти отдельно по каждой лицензии на право пользования недрами.

По строке 050 отражается серия, номер и вид лицензии на пользование недрами.

По строке 060 указывается значение показателя, который характеризует особенности добычи нефти (Дм).

По строке 070 отражается значение показателя Кндпи.

По строке 080 указывается значение коэффициента, характеризующего динамику мировых цен на нефть (Кц).

По строке 090 указывается значение коэффициента, характеризующего степень выработанности запасов участка недр (Кв).

По строке 100 указывается степень выработанности запасов участка недр (Св), рассчитываемая в целях определения коэффициента Кв.

По строке 110 указывается значение коэффициента, характеризующего величину запасов конкретного участка недр (Кз).

По строке 115 указывается значение коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв).

По строке 120 указывается значение коэффициента, характеризующего регион добычи и свойства нефти (Ккан).

По строке 130 указывается сумма НДПИ по нефти, добытой на участке недр, которая рассчитывается в следующем порядке:

1) если в графе 1 подраздела 2.1.1 указан код основания налогообложения «2000», то сумма налога рассчитывается как произведение налоговой ставки и коэффициента Кц ( строка 080), уменьшенное на величину Дм ( строка 060), умноженное на значение по графе 2 подраздела 2.1.1, и умноженное на коэффициент 0,7;

2) если в графе 1 подраздела 2.1.1 указан код «4000», то сумма налога рассчитывается как произведение налоговой ставки и коэффициента Кц ( строка 080), уменьшенное на величину Дм ( строка 060) и умноженное на значение по графе 2 подраздела 2.1.1;

3) сумма налога, рассчитанная на основании данных, отраженных в подразделе 2.1.1 суммируется с показателем строки 270 всех подразделов 2.1.2 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 050.

Сумма налога по добытому полезному ископаемому будет равна сумме полученных значений.

По строке 140 указывается сумма налогового вычета (при его наличии).

По строке 150 указывается сумма налога, подлежащая уплате в бюджет по добытому полезному ископаемому, определяемая как:

стр. 150 = стр. 130 — стр. 140

Подраздел 2.1.1. Данные о количестве нефти, добытой на участке недр, за исключением количества нефти, добытой из залежи (залежей) углеводородного сырья, которое отражается в подразделе 2.1.2

Подраздел 2.1.1 заполняется по залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1, для которых значение коэффициента Кд равно 1.

В графе 1 проставляется код основания налогообложения полезного ископаемого, который выбирается из справочника.

В графе 2 указывается количество добытой нефти, подлежащее налогообложению по налоговой ставке, соответствующей коду основания налогообложения, проставленному в графе 1.

Внимание!

В графе 2 подраздела 2.1.1 не отражается количество нефти, добытой из залежи:

- для которой значение коэффициента Кд < 1,

- отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям,

- сверхвязкой нефти.

Подраздел 2.1.2. Данные о количестве нефти, добытой из залежи углеводородного сырья

Подраздел 2.1.2 заполняется в случае добычи нефти из залежи углеводородного сырья, для которой значения коэффициентов Кд < 1 и Кдв

Кбк ндпи 2021, кбк пени по ндпи

| Налог на добычу нефти | 182 1 07 01011 01 1000 110 |

| Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 |

| Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | 182 1 07 01040 01 1000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 |

Кбк для уплаты пени по ндпи

| Пени, проценты, штрафы по налогу на добычу нефти | пени | 182 1 07 01011 01 2100 110 |

| проценты | 182 1 07 01011 01 2200 110 | |

| штрафы | 182 1 07 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газа горючего природного из всех видов месторождений углеводородного сырья | пени | 182 1 07 01012 01 2100 110 |

| проценты | 182 1 07 01012 01 2200 110 | |

| штрафы | 182 1 07 01012 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газового конденсата из всех видов месторождений углеводородного сырья | пени | 182 1 07 01013 01 2100 110 |

| проценты | 182 1 07 01013 01 2200 110 | |

| штрафы | 182 1 07 01013 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу общераспространенных полезных ископаемых | пени | 182 1 07 01020 01 2100 110 |

| проценты | 182 1 07 01020 01 2200 110 | |

| штрафы | 182 1 07 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | пени | 182 1 07 01030 01 2100 110 |

| проценты | 182 1 07 01030 01 2200 110 | |

| штрафы | 182 1 07 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | пени | 182 1 07 01040 01 2100 110 |

| проценты | 182 1 07 01040 01 2200 110 | |

| штрафы | 182 1 07 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде природных алмазов | пени | 182 1 07 01050 01 2100 110 |

| проценты | 182 1 07 01050 01 2200 110 | |

| штрафы | 182 1 07 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде угля | пени | 182 1 07 01060 01 2100 110 |

| проценты | 182 1 07 01060 01 2200 110 | |

| штрафы | 182 1 07 01060 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты налога на добычу полезных ископаемых в .PDFСкачать КБК для уплаты налога на добычу полезных ископаемых в формате картинки .JPG

В каких случаях взимают ндпи, его расчет и сроки

Этот налог платят организации и ИП, получившие лицензию на право использования недр. Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

- все, добытые в РФ;

- извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

- добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

- не числящиеся на балансе государства ископаемые и подземные воды;

- добывающиеся для личного пользования;

- образцы для минералогических, палеонтологических и т.п. коллекций;

- добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

Налог за добычу углеводородного сырья

Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

Налоговая ставка на добычу нефти, горючего газа и конденсата, а также других углеводородных продуктов, зависит от мировой цены на нефть и меняется ежегодно. Ее нужно умножить на особый коэффициент, характеризующий динамику мирового ценообразования на этот вид сырья. На конец 2015 года ставка по нефти составляет 530 руб. за тонну.

Что касается добычи горючего газа и газового конденсата, там ставка не плавающая, а твердая. Ее нужно умножать на значение ЕУТ (единицы условного топлива), а также на коэффициент сложности добычи. Существует также дополнительный коэффициент коррекции значения для газового кондексата. Принимается во внимание также стоимость транспортировки данного сырья.

Добыча угля облагается налогом по специфической ставке в зависимости от вида угля ( в рублях за 1 тонну).

Каждый вид угля корректируется собственным коэффициентом-дефлятором, которые устанавливаются на каждый следующий квартал и официально публикуются.

Налог можно уменьшать, вычитая расходы, связанные с заботой о безопасности и здоровье работников. Этот вычет можно зачесть как часть налога на прибыль или уменьшить на него сам платеж по НДПИ.

Особое расположение мест добычи полезных ископаемых

Иногда полезные ископаемые добываются в особых условиях:

- на континентальном шельфе РФ;

- в исключительной экономической зоне РФ;

- из недр за рубежом (на правах международных договоров или на арендуемых землях).

В таком случае, сумма налога зачисляется полностью в федеральный бюджет. Обратите на это внимание при заполнении КБК: он должен быть следующего вида 182 1 07 01040 01 1000 110.

Расчет и сроки

Для расчета налога берутся во внимание количество и стоимость добытых ископаемых.

Чтобы определить стоимость, учитывают:

- сложившийся ценовой уровень на данный вид ископаемых;

- стоимость реализации без учета субсидий на возмещение разницы между продажей по опту и в розницу;

- расчетную стоимость (если ископаемые не реализуются в данный налоговый период).

Из вычисленной стоимости нужно вычесть расходы предпринимателя:

- прямые – связанные со стоимостью работ по добыче, амортизации техники, оплаты наемного труда, страховые взносы;

- косвенные – разведка, освоение ресурсов, утилизация отработавших мощностей, ремонт и т.п.

Это налог с одним из самых коротких налоговых периодов: платить его нужно каждый месяц, не позднее следующего 25 числа.

Получателем налога будет тот бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

Вычисляется сумма налога обыкновенным образом: ставка умножается на налоговую базу. Налоговые ставки нужно уточнять отдельно по различным видам полезных ископаемых.

Как заполнить и сдать декларацию по НДПИ — НалогОбзор.Инфо

Декларацию по НДПИ должны сдавать плательщики этого налога.

Декларацию составляйте по форме, утвержденной приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197. Этим же приказом утвержден Порядок заполнения и электронный формат представления налоговой декларации.

Ситуация: нужно ли подавать декларации по НДПИ, если организация приостановила использование участка недр?

Да, нужно.

Если организация признается плательщиком НДПИ, сдавать декларации нужно начиная с месяца, в котором началась фактическая добыча полезных ископаемых (п. 1 ст. 345 НК РФ). До этого момента организация не обязана представлять декларации.

Однако законодательство не предусматривает подобного освобождения, если организация приостановила использование участка недр.

Следовательно, если организация начала фактическую добычу полезных ископаемых на участке недр, но затем приостановила ее, продолжайте сдавать декларации.

Такой порядок подтверждается письмами Минфина России от 22 ноября 2011 г. № 03-06-05-01/117 и ФНС России от 19 декабря 2011 г. № ЕД-4-3/21564.

Срок сдачи

Сдавайте декларации не позднее последнего числа месяца, следующего за истекшим налоговым периодом (месяцем). Впервые декларацию по НДПИ сдайте за тот налоговый период, в котором организация начала фактическую добычу полезных ископаемых. Дата получения лицензии на право пользования недрами и дата постановки на учет в качестве плательщика НДПИ для подачи декларации значения не имеют.

Такой порядок предусмотрен пунктами 1 и 2 статьи 345 Налогового кодекса РФ.

Ответственность

Несвоевременная подача декларации по НДПИ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Куда сдавать декларацию

По общему правилу налоговую декларацию по НДПИ нужно сдавать в инспекцию по местонахождению организации (абз. 2 п. 1 ст. 345 НК РФ).

Если организация стоит на учете в межрегиональной (межрайонной) инспекции по крупнейшим налогоплательщикам, то представляйте декларации в эту инспекцию. Иностранные организации должны подавать отчетность по месту осуществления ее деятельности через филиалы и представительства, созданные на территории России.

Если организация является участником соглашений о разделе продукции, то декларацию она представлять не должна.

Такие правила установлены пунктами 1.2 и 1.3 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Способы сдачи

Декларацию по НДПИ можно сдать в инспекцию:

- в электронном виде по телекоммуникационным каналам связи. Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях – за месяц создания или реорганизации) превышает 100 человек, то в текущем году сдавать налоговые декларации можно только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность (в т. ч. годовые декларации) в электронном виде по телекоммуникационным каналам связи в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Внимание: за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Состав декларации

Декларация по НДПИ включает в себя:

- раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья»;

- раздел 3 «Данные, служащие основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья»;

- раздел 4 «Данные, служащие основанием для исчисления и уплаты налога, при добыче углеводородного сырья на новом морском месторождении углеводородного сырья»;

- раздел 5 «Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля»;

- раздел 6 «Определение стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости»;

- раздел 7 «Данные, служащие основанием для исчисления и уплаты налога, при добыче угля по участку недр».

Общий порядок заполнения

Обязательными для включения в декларацию являются титульный лист и разделы, для заполнения которых у организации есть соответствующие показатели. Если организация не совершала операций, данные по которым должны быть отражены в том или ином разделе, эти разделы сдавать не нужно (п. 2.3 Порядка).

Например, раздел 6 заполняйте, только если при определении налоговой базы оценка стоимости добытого полезного ископаемого была произведена расчетным способом, а раздел 7 – если организация рассчитывает НДПИ при добыче угля и использует налоговый вычет.

Об этом сказано в пунктах 1.1 и 2.3 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Стоимостные показатели в декларации отражайте с учетом установленного формата ячеек. Если строки предусматривают разделение на целую и дробную части, вписывайте показатели в рублях и копейках. Если такого разделения нет, значения стоимостных показателей указывайте в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Заполнять поля декларации нужно слева направо, начиная с первого (левого) знакоместа. Для отрицательных чисел указывается знак «-» (минус) в первом знакоместе слева. Если декларация заполняется с помощью программного обеспечения, то значения числовых показателей выравниваются по правому (последнему) знакоместу.

Независимо от количества заполняемых разделов в декларации используется сквозная нумерация страниц (начиная с титульного листа). Порядковый номер страницы указывается слева направо начиная с первого (левого) знака (например, «033» – для тридцать третьей страницы).

Каждому показателю декларации соответствует одно поле, предназначенное для определенного количества знаков.

В декларации не допускается исправление ошибок с помощью корректирующего или другого аналогичного средства. Кроме того, запрещена двусторонняя печать декларации и скрепление листов, приводящее к порче бумажного носителя.

Такие правила установлены пунктами 2.2 и 2.3 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Титульный лист

На титульном листе укажите:

- ИНН (если ИНН – 10 цифр, то в первых двух ячейках строчки, отведенной для ИНН, следует проставить нули («00»));

- КПП (укажите тот КПП, который присвоен организации инспекцией по месту подачи декларации).

Если организация предоставляет декларацию по местонахождению организации, то используйте значения ИНН и КПП из свидетельства о постановке на учет по форме № 1-1-Учет (крупнейшие налогоплательщики – из уведомления по форме № 9-КНУ, иностранные организации – из свидетельства по форме № 11СВ-Учет;

- номер корректировки (при составлении первичной декларации укажите «0—», при подаче уточненной декларации укажите порядковый номер корректировки – «1—», «2—», «3—»);

- код налогового периода, за который представляется декларация, в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197;

- код налоговой инспекции, в которую подается декларация;

- полное наименование организации в соответствии с учредительными документами, в том числе его латинская транскрипция (при наличии);

- код вида экономической деятельности согласно классификатору ОКВЭД;

- код формы реорганизации (ликвидации) согласно приложению 1 к Порядку, утвержденному приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197, а также ИНН и КПП реорганизованной организации;

- номер контактного телефона организации;

- количество страниц, на которых составлена декларация;

- количество листов подтверждающих документов или их копий.

Титульный лист должен содержать дату заполнения отчетности, а также печать организации и подпись лица, заверяющего достоверность и полноту указанных в декларации сведений. Если достоверность и полноту сведений подтверждает представитель организации, то к декларации приложите доверенность, подтверждающую его полномочия.

Такой порядок предусмотрен пунктом 2.6 и разделом III Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Раздел 1

В разделе 1 «Сумма налога, подлежащая уплате в бюджет» декларации укажите:

- ОКТМО (на основании уведомления по форме 9-НДПИ-1 или на основании Общероссийского классификатора, утвержденного приказом Росстата от 14 июня 2013 г. № 159-ст.);

- сумму НДПИ, подлежащую уплате по данному КБК и каждому ОКТМО.

Об этом сказано в пунктах 4.1–4.4 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Если полезное ископаемое добывается на территории нескольких субъектов РФ, то сумму налога по каждому ОКТМО рассчитайте пропорционально доле полезного ископаемого, добытого на определенном участке недр, в общем количестве добытого полезного ископаемого (п. 4.5 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197).

Если организация добывает разные полезные ископаемые в различных регионах, в разделе 1 декларации может не хватить строк для перечисления всех необходимых показателей. В таком случае раздел 1 составьте на нескольких страницах. Об этом сказано в пункте 4.5 Порядка, утвержденного приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197.

Раздел 2

Раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья» заполните отдельно по нефти, добытой на каждом участке недр, предоставленном организации в пользование.

При заполнении раздела 2 укажите:

- по строке 020 – КБК для НДПИ по нефти;

- по строке 030 – код единицы измерения количества добытой нефти «168» по ОКЕИ, согласно приложению 4 к Порядку, утвержденному приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197;

- по строке 040 – ОКТМО, на территории организация платит НДПИ по добытой нефти;

- по строке 050 – серия, номер и вид лицензии на пользование недрами. Например, СТВ 12345 НЭ;

- по строке 060 – значение показателя, который характеризует особенности добычи нефти (Дм);

- по строке 070 – значение показателя Кндпи;

- по строке 080 – значение коэффициента, характеризующего динамику мировых цен на нефть (Кц);

- по строке 090 – значение коэффициента, характеризующего степень выработанности запасов участка недр (Кв);

- по строке 100 – степень выработанности запасов участка недр (Св), рассчитываемая в целях определения коэффициента Кв;

- по строке 110 – значение коэффициента, характеризующего величину запасов конкретного участка недр (Кз);

- по строке 115 – значение коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв);

- по строке 120 – значение коэффициента, характеризующего регион добычи и свойства нефти (Ккан);

Ндпи 2021: кбк, платежные поручения, сроки уплаты

Налог на добычу полезных ископаемых достаточно специфичен. Смотрите КБК НДПИ 2021 в таблице и особенности перечисления налога.

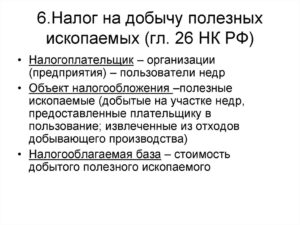

Плательщики НДПИ — организации, которые добывают полезные ископаемые на основании лицензии на право пользования недрами (ст. 334 НК РФ). Физические лица не вправе пользоваться недрами, так как им не выдают лицензии. Следовательно, они и не могут быть плательщиками этого налога.

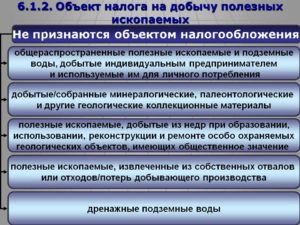

Объект налогообложения НДПИ

Объект налогообложения — это полезные ископаемые (ст. 336 НК РФ). С каких из них надо платить налог, а с каких нет, смотрите в таблице ниже.

Объект налогообложения НДПИ. Таблица

| Полезные ископаемые, добытые в России | Общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления |

| Полезные ископаемые, которые получили из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию | Добытые минералогические, палеонтологические и другие коллекционные материалы |

| Полезные ископаемые, добытые за пределами России | Полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение Полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке |

Сроки уплаты НДПИ

Налоговый период — календарный месяц (341 НК РФ). Платежи надо перечислять в налоговую по месту учета юридического лица (п. 3 ст. 343 НК РФ). Налог за прошлый месяц необходимо заплатить не позднее 25-го числа следующего месяца.

Если крайний срок уплаты налога совпадает с нерабочим днем, то последний день уплаты переносится на следующий рабочий. Например, 25 марта 2021 года — суббота. Следовательно, налог можно перечислить в понедельник 27 марта. Если не уложиться в срок, инспекторы начислят пени. Периоды уплаты налога мы перечислили в таблице.

Сроки уплаты НДПИ в 2021 году

| Январь | 1–27 февраля 2021 г. |

| Февраль | 1–27 марта 2021 г. |

| Март | 1–25 апреля 2021 г. |

| Апрель | 1–25 мая 2021 г. |

| Май | 1–26 июня 2021 г. |

| Июнь | 1–25 июля 2021 г. |

| Июль | 1–25 августа 2021 г. |

| Август | 1–25 сентября 2021 г. |

| Сентябрь | 1–25 октября 2021 г. |

| Октябрь | 1–27 ноября 2021 г. |

| Ноябрь | 1–25 декабря 2021 г. |

| Декабрь | 1–25 января 2021 г. |

Кбк ндпи 2021. таблица

| Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Газ горючий природный из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Газовый конденсат из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

Как заполнить платежное поручение по НДПИ

Налог компании платят каждый месяц. Суммы налога значительные. Поэтому важно правильно заполнить платежное поручение, чтобы налог поступил в бюджет. Иначе инспекторы могут начислить пени и штрафы. Образец платежки смотрите ниже.

Скачать Образец платежки можно по ссылке в конце статьи.

Образец платежного поручения по НДПИ 2021

Кбк по ндпи на добычу золота в 2021 году

НК РФ сумма налога может исчисляться следующим образом:

- налоговая база – количество добытых ископаемых:

РН = КДПИ * НС РН – размер налога КДПИ – количество добытых полезных ископаемых НС – налоговая ставка

- налоговая база – стоимость добытых полезных ископаемых:

Следовательно, они и не могут быть плательщиками этого налога. Объект налогообложения НДПИ Объект налогообложения — это полезные ископаемые (ст.

Платежи надо перечислять в налоговую по месту учета юридического лица (п. 3 ст.

Горнорудное неметаллическое сырье абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, др.

Битуминозные породы Сырье редких металлов индий, кадмий, теллур, таллий, галлий Неметаллическое сырье гипс, ангидрит, мел природный, др.

Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

- все, добытые в РФ;

- извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

- добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

- не числящиеся на балансе государства ископаемые и подземные воды;

- добывающиеся для личного пользования;

- образцы для минералогических, палеонтологических и т.п.

коллекций;

Налог за добычу углеводородного сырья Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

Как рассчитать НДПИ на газ, на песок, на нефть, на уголь (налог на добычу полезных ископаемых)?

Величина коэффициента может быть установлена на усмотрение плательщика, однако не должен превышать 0,3.

Ставка 0% применяется в отношении: Налогооблагаемая база по драг. металлам, добытым из коренных руд, а также россыпных и техногенных месторождений, вычисляется на основании цены на их химически чистые элементы: Налоговая ставка, установленная по НДПИ для золота, равняется 6%. НБ — налогооблагаемая база (стоимость добытого золота), КЗ — кол-во найденного в недрах золота,

Письмо Федеральной налоговой службы от 23 мая 2021 г

Федеральная налоговая служба по вопросу применения коэффициента, характеризующего территорию добычи полезного ископаемого (Ктд), установленного статьей 342.3-1 Налогового кодекса Российской Федерации, сообщает следующее.

лигатурное золото (сплав золота с химическими элементами, шлиховое или самородное золото), соответствующее национальному стандарту (техническим условиям) и (или) стандарту (техническим условиям) организации-налогоплательщика;

советник Российской Федерации

Рассмотрен вопрос о применении коэффициента, характеризующего территорию добычи полезного ископаемого (Ктд).

Если добыча лигатурного золота и его аффинаж произведены в разных регионах, но поименованных в НК РФ, то это не препятствует применению налоговых льгот, связанных с реализацией проекта.

Кбк ндпи 2021

Налог на добычу полезных ископаемых достаточно специфичен. Смотрите КБК НДПИ2021 в таблице и особенности перечисления налога.

Объект налогообложения — это полезные ископаемые (ст. 336 НК РФ). С каких из них надо платить налог, а с каких нет, смотрите в таблице ниже.

Объект налогообложения НДПИ.

Таблица

Полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке

Налоговый период — календарный месяц (341 НК РФ). Платежи надо перечислять в налоговую по месту учета юридического лица (п. 3 ст. 343 НК РФ). Налог за прошлый месяц необходимо заплатить не позднее 25-го числа следующего месяца.

Сроки уплаты НДПИ в 2021 году

компании платят каждый месяц.

Суммы налога значительные. Поэтому важно правильно заполнить платежное поручение, чтобы налог поступил в бюджет.

Иначе инспекторы могут начислить пени и штрафы. Образец платежки смотрите ниже.

Скачать Образец платежки можно по ссылке в конце статьи.

КБК для уплаты налога на добычу полезных ископаемых (НДПИ)

Этот налог платят организации и ИП, получившие лицензию на право использования недр.