Слаженность экономического механизма современных предприятий обеспечивает четкая структуризация внутренней информационной среды.

А результативность их хозяйственной деятельности зависит от скорости и адекватности реагирования на конъюнктурные изменения во внешних условиях ведения бизнеса.

Такой подход меняет акценты при определении содержательного наполнения, функций и показателей системы контроля современного предприятия.

Особую актуальность приобретают вопросы разграничения функций контроля в рамках систем оперативного и стратегического управления, сбалансированности между нефинансовыми и финансовыми показателями при определении результативности стратегии, информационной поддержки контрольных процедур, методического обеспечения работы менеджеров различных уровней для контроллинга реализации стратегии компании.

- Концепция управления предприятием

- Разработка системы управления результативностью

- Проблемы формирования системы контроллинга

- Контроллинг. Функции и виды контроллинга

- Что такое контроллинг?

- Сущность контроллинга

- Функции контроллинга

- Стратегический контроллинг

- Кадровый контроллинг

- Контроллинг — это … Что такое контроллинг: специфика, построение системы, вводный пример

- Региональная специфика

- Построение системы

- Вводный пример

Концепция управления предприятием

Обеспечение эффективного, в долгосрочной перспективе, функционирования предприятия обусловливает необходимость постоянного совершенствования методов стратегического управления организацией с целью приобретения новых и поддержания имеющихся конкурентных преимуществ.

Одним из действенных инструментов рационального определения перспектив деятельности предприятия может стать система контроля. Которая ориентирована не только на отражение достигнутых результатов предприятия в отчетном периоде в рамках процесса оперативного управления.

Но и для сбора и обработки информации для разработки и реализации стратегии предприятия в пределах стратегического процесса.

В этом контексте, являются актуальными научные и прикладные разработки в нескольких направлениях, а именно:

- стратегического менеджмента,

- стратегического управленческого учета и контроллинга,

- концепций управления результативностью организации.

Отдельные вопросы проблематики разработки стратегического аспекта мониторинга и реализации целей развития предприятия рассматриваются в рамках сферы стратегического менеджмента. Однако большинство специалистов сосредоточено на этапе разработки стратегии, а не контроля эффективности ее реализации.

Американская концепция управленческого учета и немецкая концепция контроллинга представлены исследованиями А. Дайл, К. Друри, Е.Майера, Р. Манна, Д. Хана.

Научные результаты посвящены преимущественно обобщению опыта внедрения этих концепций управления в бизнес-практику зарубежных компаний. Большинство ученых выделяют стратегический уровень контроллинга (управленческого учета) в организации.

Но среди ученых нет единого понимания места контроллига (управленческого учета) в системе управления предприятия в частности, и в стратегическом менеджменте в целом.

В исследованиях отечественных специалистов практически не рассматриваются проблемы теории и практики стратегического контроллинга. Что объективно обусловлено отсутствием опыта, а следовательно, и достоверных результатов по внедрению стратегического контроллинга (управленческого учета) на отечественных предприятиях.

Разработка системы управления результативностью

Обогатили методический инструментарий стратегического менеджмента, в аспекте формализации стратегических целей организации, разработки в рамках концепции управления результативностью организации, самыми известными из которых являются:

- комплексный анализ данных,

- сбалансированная система показателей,

- система улучшения и измерения производительности,

- общий менеджмент качества,

- универсальная система показателей деятельности,

- системы ключевых показателей эффективности бизнеса.

Однако авторами указанных методик не всегда четко обозначены место и роль этих инструментов в стратегическом процессе предприятия. Каждая из этих концепций опирается на специфический набор показателей.

Причем внимание сосредоточивается именно на определении набора показателей, а не на их регистрации, систематизации и анализе в системе контроля на предприятии.

Избыток показателей и сложность сбора фактической информации не содействует фокусировке на генеральном целевом ориентире — стратегии, которая, собственно, и обеспечивает поддержку ключевых компетенций организации.

Следовательно, набор показателей требует адаптации к особенностям операционной деятельности каждого предприятия.

О важности учета специфики деятельности организации свидетельствуют, разработанные и внедренные на основе вышеназванных теоретических концепций, специфические системы экономических показателей для таких компаний как Caterpillar, Ernst & Young, JICase Agricultural Equipment Group и Hewlett Packard. Которые некоторые специалисты рассматривают как самостоятельные методические подходы.

Проблемы формирования системы контроллинга

Сейчас специалисты называют ряд проблем формирования системы контроля на предприятии, требующих научного решения, в частности. Среди основных проблем можно назвать следующие

- какие изменения необходимо ввести в систему управленческого учета предприятия, чтобы сделать ее основой принятия стратегических решений;

- как обеспечить интегрирование в общую базу данных необходимую информацию, применяемую на практике для принятия стратегических решений;

- какие характеристики базовой информации нужны при стратегическом планировании менеджментом предприятия, чтобы направить усилия на постоянный сбор и анализ именно такой информации;

- какой механизм мониторинга и контроля следует применять к ценной информации для принятия стратегических решений.

На основании вышеизложенного, можно сделать вывод о необходимости определение места и роли системы контроля в стратегическом процессе предприятия и определение прикладных аспектов ее формирования (идентификация специфических требований к контролю в соответствии с особенностями разработки стратегии) для обеспечения систематизации важной информации при обосновании управленческих решений менеджментом компаний.

Контроллинг. Функции и виды контроллинга

Управление предприятием зачастую предполагает сложную, комплексную систему. Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Что такое контроллинг?

Контроллинг представляет собой систему комплексного типа, направленную на управление какой-либо организацией. Её задачей является контроль эффективности работы систем менеджмента.

Контроллинг может обеспечить хорошую поддержку процессов относящимся к информационно-аналитическому типу. Таким образом, управление каким-либо предприятием или корпорацией значительно облегчается.

В современном мире это понятие включает в себя управление рисками, систему, снабжающую организацию определенной информацией, управление ключевыми показателями, объединёнными в систему. Вдобавок осуществляется контроль за планированием, имеющим отношение к тактике стратегии, а также оперативности.

https://www.youtube.com/watch?v=96dxwvEj8LE

В различных государствах менеджеры, занимающиеся подобной деятельностью, могут иметь разную специализацию. Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

В зависимости от сферы, в которой используется контроллинг, в его системе могут быть созданы уникальные механизмы. Обычно его применяют в следующих областях:

- Бюджетирование.

- Планирование оперативного типа.

- Стратегическое планирование.

- Учёт управленческого типа, а также анализ возникших затрат.

- Планирование имеющее отношение к налогам.

- Планирование инвестиционного типа, а также в сфере финансирования.

- Деятельность страхового типа.

- Обеспечение информацией.

- Деятельность, направленная на координацию действий кого — либо.

- Контроль и руководство над подразделениями.

- Контроль, осуществляемый над программой продукционного типа.

Сущность контроллинга

На сегодняшний день очень сложно дать точное определение этого понятия.

Однако все предприниматели, которые имели с ним дело, не станут отрицать, что контроллинг представляет собой новую управленческую концепцию, которая появилась на свет благодаря практике менеджмента последних лет.

Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Как уже упоминалось выше, в основе этого нововведения лежит стремление к успешной деятельности любой фирмы или предприятия. Это достигается путём:

- Корректировки поставленных целей в зависимости от постоянно меняющихся условий вокруг.

- Согласования планов оперативного типа с принятой на высоком уровне стратегией. Последняя при этом направлена на развитие системы организации.

- Осуществления координации, а также внедрения планов оперативного типа, имеющих отношение к разнообразным бизнес — процессам.

- Организации системы, которая будет отвечать за снабжение менеджеров определенной информацией необходимо для производства управления на различных уровнях и в нужное время.

- Внедрения управленческой структуры предприятия, имеющей организационный тип. Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.

- Внедрения контроллинга стало происходить главным образом из — за возникшей необходимости системной интеграции аспектов, которые направлены на управления бизнес — процессами различного типа.

Функции контроллинга

Функции контроллинга могут быть различны в зависимости от задач, которые ставит перед собой определенная организация. Таким образом, данные функции включают в себя те разновидности управленческой деятельности, посредством которых можно добиться выполнения поставленных задач. В их число входит:

- Осуществление поддержки, которая способствует процессу планирования.

- Учёт, производящейся в интересах достижения управленческих целей.

- Организация контроля за тем как производится реализация планов, в том числе вычисление, а также анализ отклонений различного рода.

- Оценка всех процессов и предоставление отчёта человеку занимающему руководящую должность.

- Выработка различных рекомендаций, способствующих определенным решениям, а также проведению оценки тех последствий, которые могут возникнуть в связи с их реализацией.

ВАЖНО! Контроллинг прежде всего ставит перед собой задачу организовать поддержку тех процессов, которые направлены на принятие решения.

Применение контроллинга должно как можно сильнее облегчить адаптационный процесс системы учёта, являющейся традиционной к информационным потребностям, которые имеют должностные лица. Последние, как правило, принимают решения различной степени важности.

Таким образом, функции контроллинга заключаются в создании, обработке, проверке, а также предоставление информации управленческого типа. Ещё он должен поддерживать и координировать разнообразные процессы планирования, информационного обеспечения, контроля, а также адаптации.

Стратегический контроллинг

Если на предприятии присутствует стратегический контроллинг, то его главным направлением является реализация целей долгосрочного типа, а также соответствующих программ.

https://www.youtube.com/watch?v=hjIX7IMMaIA

Контроллингу стратегического типа всегда предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного типа, а также программы и стратегии требуют предварительной разработки и утверждения. Планирование такого типа направлено в первую очередь на выработку и последующий анализ стратегии, которой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со взаимосвязанными решениями касающиеся узловых направлений внешних, а также внутренних действий фирмы. В состав планирования стратегического типа входят:

- Объём продаж.

- Темпы роста общего объёма продаж.

- Размер получаемого дохода.

- Норма прибыли, установленная для капитала совокупного типа.

- Степень рентабельности продаж.

- Доля на рынке.

- Планирование программы продуктового типа, которая основывается на маркетинговых исследованиях и выборе приоритетных направлений.

- Планирование, связанное с обеспечением реализации программы продуктового типа. Оно касается материально — технического, организационно — экономического, а также финансового и кадрового планов.

- Разработка программы инвестиций направленной на развитие фирмы.

- Установление показательной системы, которая будет призвана сыграть свою роль в тактическом планировании.

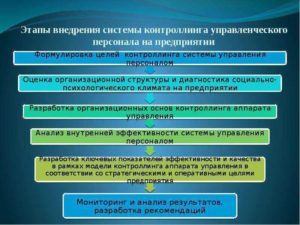

Кадровый контроллинг

Кадровый контроллинг представляет собой концепцию управления персоналом современного типа, ориентируется на анализ количественных показателей, имеющих отношение к интеграции.

У данного типа контроллинга имеются три основные функции способные охарактеризовать его сущность. В их число входят:

- Управление и контроль, направленные на производство анализа степени эффективности действий персонала, а также результатов, которые уже были достигнуты. В рамках этого производится разработка различных гипотез, которые связаны с влиянием методов, применяющихся для управления персоналом. В будущем они используются для принятия решений управленческого типа.

- Координационная функция имеет более глобальную цель. Она заключается в том, чтобы по возможности соединять все процедуры и делать это конструктивно. Последние имеют прямую связь с персоналом. Они обеспечивают разные типы управления начиная от мотивации и заканчивая обучением.

- Функция, направленная на поддержку базы данных по персоналу. Таким образом, широко используются информационные технологии. Вышеупомянутые базы могут решать следующие задачи:

- Производить автоматизацию сбора данных, носящих кадровый характер.

- Фильтровать и анализировать данные оперативного типа, которые имеют отношения к персоналу. Эта информация должна нести в себе смысл необходимый для того, чтобы в будущем принять верное управленческое решение.

- Получать быстрый, а также удобный доступ к сведениям обработанного типа, благодаря чему повышается степень мобильности всех действий, проводимых руководством.

Контроллинг — это … Что такое контроллинг: специфика, построение системы, вводный пример

Добавлено в закладки: 0

Что такое контроллинг? Описание и определение понятия.

Контроллинг – это одна из управленческих функций в границах предприятия или организации. Она в себя включает сбор информации, ее оценку и обработку. Целью контроллинга является увеличение эффективности работы предприятия, в той мере, в какой это связано с качеством обработки и сбора информации.

Это направление в настоящее время является одним из самых новых в области развития предприятий, и его появление связывается с увеличением при осуществлении хозяйственной деятельности роли грамотного менеджмента.

В условиях экономической нестабильности и большой конкуренции лишь отслеживание всех сторон деятельности предприятия и реагирование своевременно на изменения может снабдить его устойчивое положение на рынке.

https://www.youtube.com/watch?v=5jwYchmMvPg

Контроллинг — это комплексная система поддерживания управления организацией, которая направлена на координацию взаимодействия контроля их эффективности и систем менеджмента.

Контроллинг может снабдить информационно-аналитическую поддержку процессов принятия при управлении организацией (органом государственной власти, корпорацией, предприятием) решений и может быть частью, которая прописывает принятие в рамках определённых систем определённых решений менеджмента.

Современный контроллинг в себя включает обширную систему информационного снабжения предприятия, управление рисками, систему менеджмента качества, систему оповещения при помощи управления системой главных показателей, управление системой реализации оперативного, стратегического, тактического планирования.

Региональная специфика

В разных странах менеджеры (контроллеры), которые занимаются контроллингом могут иметь разный уклон. Так к примеру в США есть большой финансовый уклон (управление налоговой стороной, управление страховками, бюджетирование и так далее), а в Германии сильнее развито управление затратами и планирование и так далее.

Практика контроллинга заимствована из Англии как часть общепринятой практики бизнеса соответственно с требованиями правил «Company Acts», которые дошли из 1700-х годов. Сам термин «controlling» в США зародился, в 1970-е годы понятие «контроллинга» в Западную Европу перекочевало, а потом в начале 1990-х по всему миру распространилось.

Построение системы

Контроллинг, с одной стороны, рассматривается как образ мышления, философия руководителей, которые ориентированы на эффективное применение ресурсов и развитие организации (предприятия) в долгосрочной перспективе и как интегрированная система методической и информационно-аналитической поддержки руководителей, которая ориентирована на достижение целей при планировании, контроле, анализе и принятии управленческих решений по всем функциональным областям деятельности предприятия.

При построении систем контроллинга всегда необходимо сопоставлять эффект от неё (как в долгосрочном, так и в краткосрочном ракурсе) с усложнением системы управления предприятием (увеличением трудоёмкости процессов).

В систему контроллинга включены такие аспекты:

- принятие управленческих решений по минимизации отклонений на этом основании;

- отражение этих целей в системе сбалансированных и эффективных показателей (KPI);

- определение целей деятельности;

- выявление и анализ причин отклонений фактических значений показателей от плановых;

- измерение (регулярный контроль) фактических значений показателей.

Целевая задача контроллинга — это построение эффективной системы реализации, принятия, анализа и контроля управленческих решений на предприятии.

Главные задачи, которые необходимо решить:

- Автоматизация систем управления компанией и учёта.

- Организация эффективной системы учёта результатов и операций.

- Оптимизация управления структурой организации.

- Обеспечение мотивации персонала в увеличении эффективности деятельности компании.

- Внедрение систем анализа, планирования, контроля деятельности.

Вводный пример

Рассмотрим пример маленькой организации, где менеджер (управленец), будучи одновременно собственником или ответственным полностью перед всем окружением организации, в одном и том же месте и времени работает со своими рабочими. Он может сам определять качество будущей услуги или продукции.

Определяет сам скорость работы, взаимосвязанную с качеством. Определяет сам справедливое вознаграждение для работников. Решает сам, как поступить с отходами производства. Закупает сам материал и инструмент (по определению). Рассчитывает сам финансовое равновесие (расходы и доходы).

Планирует сам будущее развитие и работает над реализацией и так далее.

Часто с целью увеличения прибыли ( стабильности, рентабельности, необходимого объёма работ и так далее) менеджер (управленец) увеличивает численность работников до 3 или 7 (количество зависимо от области деятельности).

Объём его диспозитивной работы увеличивается, коррелируя с увеличивающимся объёмом ориентированной объектной работы его служащих.

Итогом такого решения является невозможность в одном месте и в одно и то же время быть со своими рабочими и регулировать производительность труда, обращение с инструментом, качество работы рабочих, «мусором» и так далее.

Последствия, вытекающие из этого при наличии в процессе работ помех (а жизнь состоит зачастую из помех — случайных и системных), могут быть такими: услуга с возможной потерей заказчика, некачественная продукция, нерентабельное производство с банкротством в дальнейшем, несправедливое премирование рабочих с демотивацией в дальнейшем и так далее.

https://www.youtube.com/watch?v=ZUcIXf36xoo

Следующая стадия роста численности работников организации предусматривает передачу большинства диспозитивных функций от менеджера (управленца) к среднему уровню менеджмента, так как исполнение этого объёма диспозитивных функций уже не под силу управленцу.

Наш управленец просто не может закупаться материалом и инструментом, охранять имущество, руководить производством, проводить финансовый учёт и так далее. Но передача диспозитивных функций вызывает большее количество и большую степень рисков и, соответственно, возрастающие последствия для полностью ответственного.

Примеры: бюджетирование, долгосрочное планирование деятельности, юридически спорная рекламная акция, проведение дорогостоящего исследования и так далее. Ведь ответственность на нашем управленце остаётся.

Стараясь ответить на вопрос, как сделать, чтобы организация работала с лучшими характеристиками и меньшими рисками, разрабатываются системы управления, которые часто объединяют под термином контроллинга.

Суть данных систем можно часто описать как набор систематизированных (интеллектуальных) механизмов для контролированного направления действий служащих, если отсутствует на месте ответственный управляющий, которые приведут к желаемому, эффективному для организации результату.

Мы коротко рассмотрели контроллинг: специфика, построение системы, вводный пример. Оставляйте свои комментарии или дополнения к материалу.