Технический инвентарь и часть основного производственного оборудования могут вводиться в эксплуатацию только после обязательных монтажных работ и настройки.

Такими свойствами могут обладать как отдельные технические комплексы, так и дополнительные элементы, которые предназначены для встраивания в оборудование.

По указанной категории основных средств, подлежащих предварительной сборке, должен вестись обособленный учет.

- Как организовывается учет оборудования к установке

- 07 счет «Оборудование к установке», проводки

- Оборудование — типовые проводки по бухучету

- Покупка оборудования

- Принятие к учету оборудования, требующего монтажа

- Ремонт оборудования

- Модернизация оборудования и его амортизация

- Выбытие оборудования

- Продажа оборудования

- Ликвидация оборудования

- Передача оборудования в аренду

- Приобретено производственное оборудование проводка

- Что такое ОС?

- Проводки при поступлении основных средств

- Бухгалтерский учет амортизации основных средств: проводки

- Бухгалтерские проводки по восстановлению основных средств

- Продажа ОС

- Ликвидация ОС

- Приобретение основных средств. Часть 3: приобретение основных средств, требующих монтажа

- Приобретение основных средств, требующих монтажа

- Как отразить в бухгалтерском учете оборудование к установке

- Оборудование, требующее монтажа, в деятельности предприятия

- Как организовать учет оборудования на предприятии и отразить его поступление

- Учет оборудования и его передача в монтаж

- Учет оборудования к установке в бухгалтерском учете: списание

- Учет затрат на приобретение оборудования, требующего монтажа: счет 07, проводки — Бух учет

- Покупка оборудования

- Поступление оборудования в качестве взноса в уставный капитал

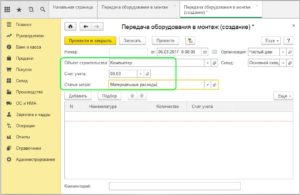

- Передача оборудования к установке в монтаж

- Входной НДС по оборудованию, требующего монтажа

- Выбытие оборудования к установке

- Синтетический и аналитический учет

- Что понимается под оборудованием, нуждающимся в установке

- Что не относится к оборудованию, нуждающемуся в установке

- Особенности учета расходов на оборудование, нуждающееся в установке

- Нюансы учета техники, нуждающейся в установке

- Особенности принятия техники к учету

- Проводки при покупке техники

- Направление техники на монтаж

- Входящий НДС по технике, нуждающейся в установке

- Различные виды учета

Как организовывается учет оборудования к установке

При поступлении новых механизмов на производственные объекты они собираются, устанавливаются на специальных платформах, в отдельных случаях может потребоваться их подключение к инженерным сетям. После этих мероприятий техника вводится в эксплуатацию.

Монтаж может осуществляться своими силами или с привлечением специалистов из других организаций. Монтажные мероприятия включают в себя:

- установочные действия;

- сборку;

- подключение измерительных приборов;

- присоединение контрольных элементов;

- проверку работоспособности и исправности техники;

- изоляцию проводов.

Оборудование к установке принимается к учету по стоимости, складываемой из:

- цены приобретения,

- затрат, понесенных в связи с его доставкой, погрузкой-разгрузкой, хранением и т.п.

На следующих этапах, в процессе установки оборудования, к этой сумме добавляется объем расходов на его монтаж, наладку, доведение до рабочего состояния. Если к эксплуатации готовят сразу несколько единиц техники, то накопленные общие затраты по их сборке и установке должны быть распределены между ними.

Оборудование к установке – актив или пассив? Этот тип основных средств учитывается на одноименном активном синтетическом счете 07. Аналитический учет ведется по видам оборудования, требующего монтажа и местам его хранения.

Оборудование к установке в балансе организации отражается по строке 1190 в группе прочих видов внеоборотных активов. В их число не могут входить транспортные средства, механизмы сельскохозяйственного и строительного назначения, цельные станочные конструкции и инструменты с производственным инвентарем и приборами, без которых возможна эксплуатация конкретного оборудования.

07 счет «Оборудование к установке», проводки

Счет 07, как правило, применяется компаниями, которые в качестве своей основной деятельности обозначили выполнение строительных или подрядных работ. Обороты и остатки по счету используются для организации системы контроля монтируемых основных средств.

В зависимости от того, каким образом поступило или приобретено оборудование, требующее монтажа, проводки могут иметь такой вид:

- Д07 – К20 (23) – если технический инвентарь для комплектования основных активов был изготовлен своими силами и поставлен на балансовый учет;

- Д07 – К75 – если оборудование внесено учредителями в качестве вклада в заявленный размер уставного капитала;

- Д07 – К60 (76) — когда приобретается оборудование, требующее монтажа, проводки приходования учитывают счета расчетов с поставщиками,

- Д07 – К79 — если оборудование поступает от одного из филиалов компании;

- Д07 — К86 — при источнике ресурсов в форме целевого финансирования для покупки новых станков или инвентаря.

Когда оборудование передано в монтаж, проводка списания стоимости такого актива у заказчика работ составляется с кредитом 07 и дебетом 08 счета:

- Д08 – К07 – оборудование передано подрядчику в монтаж.

Подрядчиками полученные элементы и технические блоки для сборки приходуются на забалансовый счет 005 и списываются с него по мере передачи заказчику выполненных работ:

- Д005 при поступлении оборудования для монтажа;

- К005 при его передаче в готовом виде заказчику.

При предполагают списание полной стоимости активов с 07 счета кредитовым оборотом и зачисление ее на дебет 08:

Дополнительные затраты, которые реализуются в процессе сборки, установки и настройки, записываются корреспонденцией:

- Д08 – К60 (10, 70, 23 и т.д.).

При завершении всего цикла работ объект должен быть введен в эксплуатацию, он не может продолжать учитываться в монтируемых устройствах необоснованно долго. В учете эта операция отражается как:

Учет оборудования, требующего монтажа, может содержать хозяйственные операции по списанию таких объектов до момента их установки.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Это возможно в случае продажи актива. Вырученные средства относятся в категорию прочих доходов:

- Д62 – К91 – показан размер дохода от продажи;

- Д91 – К68 — начислен НДС;

- Д91 – К07 – отражение списания расходов, понесенных в связи с приобретением оборудования.

Если причиной списания стала порча имущества, то для ее отражения используется счет 94 и делается запись:

При безвозмездной передаче себестоимость оборудования с 07 переносится на 91 счет:

Передача не введенного в эксплуатацию объекта филиальному подразделению отражается проводкой:

Оборудование — типовые проводки по бухучету

Операции с оборудованием являются одним из основных направлений учета на производственных и технических предприятиях. В статье мы на примерах рассмотрим основные проводки по учету оборудования: покупка, принятие к учету, монтаж, амортизация, ремонт, модернизация, аренда, продажа, ликвидация.

Покупка оборудования

При покупке оборудования следует учитывать не только его стоимость, но и расходы, связанные с приобретением ОС (транспортировка, монтаж, прочее). Именно из суммы данных расходов и будет состоять первоначальная стоимость объекта для отражения в учете.

Рассмотрим пример:

ООО «Магнум» приобрело станки для производственного цеха на сумму 7 488 000 руб., НДС 1 142 237 руб. Для доставки станков ООО «Магнум» наняло транспортную компанию, услуги которой составили 614 500 руб., НДС 93 737 руб.

По факту ввода оборудования в эксплуатацию были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Учет стоимость приобретенных станков | 6 345 763 руб. | Расходная накладная |

| 08 | 60 | Учет услуг транспортной компании | 520 763 руб | Акт выполненных работ |

| 19 | 60 | Учет НДС (1 142 237 + 93 737) | 1 235 974 руб. | Счет-фактура |

| 01 | 08 | Ввод станков в эксплуатацию (6 345 763 + 520 763) | 6 866 826 руб. | Акт ОС-1 |

Принятие к учету оборудования, требующего монтажа

Часть оборудования, которое поступает на производство, как правило, требует монтажа. Это может быть производственное или техническое оборудование, которое функционирует только по факту его сборки, а также измерительные приборы, которые монтируются к основному оборудованию.

Рассмотрим пример:

в октябре 2015 АО «Богатырь» осуществило покупку оборудования по цене 6 745 000 руб., НДС 1 030 271 руб. Оборудование было приобретено с целью сборки конвейерной линии. Услуги доставки — 41 000 руб., НДС 6 254 руб. Для монтажа была привлечена подрядная организация ООО «Монтаж Плюс» (стоимость услуг 234 000 руб., НДС 35 695 руб.).

Бухгалтер АО «Богатырь» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 07 | 60 | Отражение стоимости оборудования, требующего монтажа | 5 714 729 руб. | Расходная накладная |

| 07 | 60 | Отражение стоимости услуг транспортной компании | 34 746 руб. | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости оборудования | 1 030 271 руб. | Расходная накладная |

| 19 | 60 | Отражение входного НДС от стоимости услуг транспортной компании | 6 254 руб. | Акт выполненных работ |

| 08_3 | 07 | Отражение стоимости оборудования, переданного для монтажа конвейерной линии (5 714 729 + 34 746 ) | 5 749 475 руб. | Акт приема-передачи оборудования |

| 68 НДС | 19 | Принятие к вычету входного НДС по затратам на приобретение оборудования (1 030 271 + 6 254) | 1 036 525 руб. | Счет-фактура |

| 08_3 | 60 | Отражение стоимости услуг ООО «Монтаж Плюс» | 198 305 руб | Акт выполненных работ |

| 19 | 60 | Отражение входного НДС от стоимости услуг ООО «Монтаж Плюс» | 35 695 руб. | Акт выполненных работ |

| 01 ОС в эксплуатации | 08_3 | Принятие к учету и введение в эксплуатацию конвейерной линии (5 749 475 + 198 305) | 5 947 780 руб | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС от стоимости услуг ООО «Монтаж Плюс» | 35 695 руб. | Счет-фактура |

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

https://www.youtube.com/watch?v=kGupP52HcOY

Рассмотрим пример: ООО «Холод Плюс» своими силами в октябре 2015 осуществило ремонт холодильного оборудования, для чего был приобретен компрессор стоимостью 4 125 руб., НДС 629 руб. Вознаграждение сотрудникам, выполнивших ремонт, составило 3 115 руб.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | 51 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | 70 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

Проводки по амортизации и модернизации оборудования рассмотрим на примере: ООО «Будапешт» осуществило модернизацию оборудования силами подрядчика на сумму 62 500 руб., НДС 9 534 руб.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 11 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 26 | 02 | Амортизация по модернизируемому оборудованию | 11 610 руб. | Ведомость начисления амортизации |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 52 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | 51 | Оплата подрядчику | 62 500 руб. | Платежное поручение |

| 26 | 02 | Амортизация по модернизируемому оборудованию | 11 610 руб. | Ведомость начисления амортизации |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 52 966 руб. | Акт модернизации |

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

ООО «Фаза» осуществила продажу производственного станка по цене 84 000 руб. Первоначальная стоимость станка — 112 000 руб., начисленная амортизация — 34 000 руб., остаточная стоимость 78 000 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

ООО «Экспресс» приняло решение о ликвидации оборудования в связи с его моральным износом. Первоначальная стоимость оборудования — 81 000 руб., износ — 74 000 руб., остаточная стоимость 7 000 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Передача оборудования в аренду

ООО «Адмирал» было приобретено оборудования с целью передачи в аренду. Стоимость оборудования на балансе — 512 000 руб., НДС 78 102 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 03 Собственное имущество | 08 | Принятие к учету оборудования | 433 898 руб. | Акт ОС-1 |

| 68 НДС | 19 | Принятие к вычету НДС | 78 102 руб. | Акт ОС-1 |

| 03 Имущество, сданное в аренду | 03 Собственное имущество | Передача оборудования арендатору | 433 898 руб. | Акт приема-передачи |

Приобретено производственное оборудование проводка

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье.

Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб.

(учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство.

Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

https://www.youtube.com/watch?v=043gmLHUn1A

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01). Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями.

Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 07 Кт 08).

Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией.

Однако по отдельным видам ОС ее не начисляют.

К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1.

В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию).

Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно.

Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

https://www.youtube.com/watch?v=8JFAo7Ldl9M

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией.

Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п.

Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Приобретение основных средств. Часть 3: приобретение основных средств, требующих монтажа

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки отдельных его частей и прикрепления к фундаменту (опорам, полу, а также другим несущим конструкциям зданий и сооружений). Сюда также включают контрольно-измерительную аппаратуру и прочие приборы, которые предназначены для монтажа в составе устанавливаемого оборудования.

Учет приобретения основных средств, требующих монтажа, имеет ряд своих особенностей, о чем подробно изложено в представленном материале.

Приобретение основных средств, требующих монтажа

Для обобщения информации о наличии и движении основных средств, которые нужно привести в состояние, пригодное для эксплуатации, например, смонтировать, используется синтетический счет 07 «Оборудование к установке». Аналитический учет по счету 07 ведется по местам хранения оборудования, а также отдельным его наименованиям (маркам, видам и пр.).

По дебету счета 07 отражаются фактические затраты, связанные с приобретением таких объектов.

Дебет 07 – Кредит 60

– принято к учету оборудование, требующее монтажа, по ценам приобретения.

Дебет 07 – Кредит 60, 70, 71, 76, 69…

– отражены дополнительные расходы, связанные с приобретением оборудования к установке (расходы на доставку, погрузку-разгрузку, хранение и др.).

С кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств» списывается стоимость оборудования при передаче его в монтаж. Также на счете 08 учитываются все расходы на монтажные работы (стоимость услуг специализированных организаций, материалов, заработная плата работников, производивших монтаж (сборку) и др.).

Дебет 08-3 – Кредит 07

– сдано в монтаж оборудование к установке.

Дебет 08-3 – Кредит 10, 60, 70, 69, 23, 25 …

– отражены расходы на монтаж оборудования и доведение его до пригодного для использования состояния.

Смонтированный объект переводится в состав основных средств и отражается в первоначальной оценке по дебету счета 01 «Основные средства» (или счета 03 «Доходные вложения в материальные ценности») в корреспонденции с кредитом счета 08.

Дебет 01 (03) – Кредит 08-3

– принят к учету смонтированный объект в качестве основного средства (или доходного вложения в материальные ценности) по первоначальной стоимости.

https://www.youtube.com/watch?v=Q4eFaky7rmE

Поступление оборудования, требующего монтажа, оформляется актом о приеме (поступлении) оборудования (форма № ОС-14).

Комиссия по приему основных средств оценивает соответствие поступившего объекта техническим характеристикам, определяет наличие или отсутствие дефектов и т.д.

После обследования она дает свое заключение о возможности использования оборудования и передачи его в монтаж, о чем делает соответствующую отметку в акте. Оформленный документ передается руководителю организации на утверждение.

При сдаче оборудования в монтаж составляется Акт о приеме-передаче оборудования в монтаж (форма № ОС-15).

Если монтажные работы выполняет подрядная организация, ее представитель может входить в состав приемочной комиссии.

Он расписывается в акте № ОС-14 при получении оборудования на ответственное хранение и забирает один экземпляр документа (или его копию) себе. При этом составлять дополнительно акт по форме № ОС-15 не нужно.

Если в процессе сборки, установки оборудования обнаруживаются какие-либо дефекты, составляется Акт о выявленных дефектах оборудования по форме № ОС-16.

Смонтированный объект, полностью пригодный для использования по своему назначению, принимается в состав основных средств. Для этого оформляется акт о приеме-передаче по форме № ОС-1 (№ ОС-1б). Документ должен содержать заключение приемочной комиссии о возможности эксплуатации объекта.

Утвержденный руководителем акт приемки-передачи основного средства в комплекте с первичными документами (товарными, товарно-транспортными накладными и пр.) и технической документацией передается в бухгалтерию организации.

Бухгалтерия вносит информацию об объекте основных средств в инвентарную карточку (книгу), составленную по форме №ОС-6 или №ОС-6а (№ОС-6б).

В соответствии с ч.4 ст.9 Закон № 402-ФЗ для документирования операций, связанных с учетом основных средств, могут использоваться первичные документы, формы которых организация разработала самостоятельно. Свое решение о применение собственных форм документов руководитель должен отразить в приказе.

Порядок учета НДС

Как отразить в бухгалтерском учете оборудование к установке

Для организации производственных процессов компаниям требуются ресурсы. Помимо сырья и материалов, которые являются предметами производства, возникает необходимость приобретать оборудование и различный технический инвентарь, для полноценного использования которого требуется дополнительный монтаж.

Оборудование, требующее монтажа, в деятельности предприятия

Для обобщения сведений обо всех категориях инвентаря и иных технических элементах деятельности организаций применяется бухгалтерский 07 счет, имеющий название «Оборудование к установке».

Этот счет может быть использован теми предприятиями, для которых основной деятельностью является строительство или осуществление подрядных работ.

В группу таких элементов внеоборотных активов могут входить станки, технический инвентарь и иные аналогичные активы.

Особенностью отражения информации на 07 счете является то, что он предназначен только для тех предметов, которые не могут в полном объеме осуществлять свои функции на момент приобретения.

Применение 07 счета должно учитывать, что он:

- Может быть использован строительными организациями для отражения расходов, которые понесены предприятием в процессе выполнения строительных работ или работ по реконструкции основных фондов;

- Не может применяться для отражения информации о технических средствах, которым монтаж не требуется, таких как транспорт, компьютерная техника и иные активы.

Как организовать учет оборудования на предприятии и отразить его поступление

Первоначальная стоимость элементов, относящихся к категории ОС, должна содержать в себе не только стоимость покупки, но и затраты на доставку и сопутствующие расходы.

Поступление станков и иного инвентаря может осуществляться из разных источников. Для того чтобы данные о приобретении имущества, которому требуется дополнительный монтаж, были отражены в учете предприятия, бухгалтер должен сделать записи:

- Д07 К20, 23 – Предприятием оприходован инвентарь, произведенный самостоятельно;

- Д07 К75 – Оприходованы объекты, поступившие от учредителей организации;

- Д07 К29 – Получение оборудования к установке от филиала предприятия;

- Д07 К86 – Приобретение станков и инвентаря, требующего установки, за счет целевых средств, полученных предприятием;

- Д07 К60, 76 – Оприходование организацией инвентаря, приобретенного у поставщика;

- Д19 К60 – Отражение НДС, выделенного в документе от поставщика;

- Д07 К60 – Формирование первоначальной стоимости станков и инвентаря путем включения дополнительных средств, затраченных на их приобретение;

- Д08 К07 – Перемещение инвентаря в монтаж для доведения до состояния, пригодного к использованию.

Учет оборудования и его передача в монтаж

Вследствие того, что активы, отраженные на счете 07, без проведения дополнительных действий не могут быть использованы при осуществлении деятельности, необходимо передать их в монтаж.

Операции, осуществляемые с целью доведения до состояния, пригодного для использования, могут производиться предприятием самостоятельно или с привлечением других организаций.

Монтаж может представлять собой установку, сборку средства производства, присоединение к нему контрольно-измерительных элементов и осуществление иных действий.

https://www.youtube.com/watch?v=c1roD9ggxHw

Учет оборудования, требующего монтажа и проводки, которыми эти операции должны быть отражены:

- Передача объектов в монтаж в бухгалтерском учете отражается записью:

Д08 К07.

- Монтаж может осуществляться не только силами компании, но и с привлечением сторонних организаций. В этом случае затраты, связанные с расчетом по услугам будут также отражаться на счете 08:

Д08 К60.

- Отразить следует и сумму НДС:

Д19 К60.

- После того как все работы завершены, инвентарь может быть принят к учету в виде основного средства:

Д01 К08.

- После того, как оборудование принято к учету, предприятие может получить налоговый вычет по НДС:

Д68 К19.

Учет оборудования к установке в бухгалтерском учете: списание

Предприятие может принять решение о списании инвентаря приобретенного для собственных целей и не переданного в монтаж, вследствие его продажи. При этом доход, полученный от продажи технического инвентаря, станка, которым требуется установка, должен быть учтен в составе прочих расходов. Отразить в учете эту операцию необходимо следующими записями:

- Д62 К91 – доход от продажи активов;

- Д91 К68 – отражен НДС;

- Д91 К07 – списание затрат на приобретение основного средства.

Инвентарь может быть передан поставщику или произведено его списание в организации, когда он уже принят к учету в виде объекта основных фондов. При этом списание оборудования бухгалтеру необходимо отразить следующим образом:

- Д01 К01 – списание первоначальной стоимости объекта;

- Д02 К01– списание начисленной по объекту амортизации;

- Д91 К01– списание остаточной стоимости средства производства;

- Д62 К91 – поступление дохода от продажи инвентаря;

- Д91 К68 – отражен НДС.

Списание может быть произведено вследствие порчи средства производства. При этом в бухгалтерском учете эту операцию можно отразить записью:

Д94 К07.

Также списание оборудования может быть связано его безвозмездной передачей:

Д91 К07 – списана себестоимость безвозмездно переданного имущества:

Д91 К68 – отражен НДС.

Таким образом, списание оборудования и технология его проведения связаны с тем, какой именно объект подлежит списанию: оборудование к установке, требующее монтажа, или уже принятый к учету объект основных средств.

Учет затрат на приобретение оборудования, требующего монтажа: счет 07, проводки — Бух учет

Если заказчик приобрел оборудование, требующее монтажа, то независимо от способа осуществления строительства (подрядный или хозяйственный), учет такого оборудования он осуществляет сам. При поступлении оборудования, требующего монтажа его учитывают на счете 07 «Оборудование к установке».

В инструкции по применению плана счетов (Приказ Минфина РФ от 31.10.2000 N 94н) подробно объясняется, что является оборудованием, требующего монтажа:

- технологическое, энергетическое и производственное оборудование (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенное для установки в строящихся (реконструируемых) объектах;

- оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Не учитывается на 07 счете оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные приборы, производственный инвентарь и прочее.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

https://www.youtube.com/watch?v=m1Krm0pmj74

Счет 07 активный, начальное сальдо дебетовое отражает наличие оборудования к установке на начало отчетного периода.

Обороты по дебету отражают поступление оборудования, требующее монтажа. Обороты по кредиту отражают передачу оборудования в монтаж.

Конечное сальдо дебетовое показывает наличие оборудования, требующее монтажа на конец отчетного периода.

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.)

Покупка оборудования

При приобретении за плату оборудования, требующего монтажа, оно принимается к учету по стоимости, равной сумме всех затрат, связанных с его приобретением.

Дебет 07 Кредит 60 — поступило от поставщика оборудование, требующее монтажа.

Дебет 19 Кредит 60 — учтен НДС по оборудованию, требующее монтажа.

Дебет 07 Кредит 60 — в стоимость оборудования включены затраты по доставке.

Дебет 19 Кредит 60 — учтен НДС по доставке.

Поступление оборудования в качестве взноса в уставный капитал

Дебет 07 Кредит 75-1 оприходовано оборудование, требующее монтажа, в оценке, согласованной учредителями.

Передача оборудования к установке в монтаж

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

Дебет 08 Кредит 07 — оборудование передано в монтаж.

Дебет 08 Кредит 60 — в стоимости оборудования учтены затраты на монтаж.

Дебет 19 Кредит 60 — учтен НДС по монтажу.

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

Входной НДС по оборудованию, требующего монтажа

НДС по оборудованию, требующее монтажа, принимают к вычету в полном объеме, после отражения его на счете 07 (не надо дожидаться ввода в эксплуатацию основного средства). НДС по дополнительным расходам (доставка, установка, монтаж) также полностью возмещается.

Для вычета НДС необходимо соблюдение 3-х условий:

- Основное средство будет использоваться в облагаемой НДС деятельности.

- Правильно оформленный счет-фактура.

- Основное средство принято к учету.

Выбытие оборудования к установке

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Синтетический и аналитический учет

Основными регистрами синтетического учета являются:

- обороты счета 07 ( книга),

- анализ счета 07,

- оборотно-сальдовая ведомость и др.

К регистрам аналитического учета относятся:

- оборотно-сальдовая ведомость по счету 07,

- анализ счета 07 по субконто,

- обороты между субконто,

- карточка счета 07,

- карточка счета 07 по субконто и др.

Бизнес и учет

Что понимается под оборудованием, нуждающимся в установке

Что понимается под техникой, нуждающейся в установке, в бухучете? Это комплекс амортизируемых объектов, которые до момента ввода в использование подготавливаются. Рассматриваемые активы отличаются следующими характеристиками:

- Долгосрочная эксплуатация.

- Относительно высокая стоимость.

- Объект может уменьшать или увеличивать материальные выгоды, которые получает фирма.

- Объект не может эксплуатироваться без первичной установки, он нуждается в подготовке фундамента, в монтаже опор.

- Нужна сборка базовых элементов.

- Техника нуждается в настройках, в установке программного обеспечения.

К рассматриваемому перечню оборудования относятся производственные объекты, лабораторная техника.

https://www.youtube.com/watch?v=1tW50TEiEK4

Что конкретно относится к оборудованию, которое нуждается в монтаже? Нужный перечень содержится в Инструкции по плану счетов, утвержденному Приказом Минфина №94н от 31 октября 2000 года. В частности, это следующая техника:

- Объекты производственного значения, устанавливаемые в возводимых/реконструированных зданиях.

- Объекты, вводимые в использование после сборки их элементов и крепления к фундаменту/перекрытиям. К этой категории относится контрольно-измерительная техника.

Что не относится к оборудованию, нуждающемуся в установке

К технике, подлежащей к установке, не относятся эти объекты:

- ТС.

- Сельскохозяйственное оборудование.

- Строительная техника.

- Инструменты для производственных сотрудников.

- Инвентарь хозяйственного типа.

- Станки, расположенные автономно.

То есть перечисленные объекты учитываются в стандартном порядке. Они не помещаются на счете 07, так как их не нужно предварительно устанавливать. Такие объекты помещаются на счет 08. Фиксируются они по мере прибытия на склад.

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

- Стоимость техники.

- Доставка объекта и его отгрузка.

- Наладочные и монтажные работы.

- Хранение оборудования до его запуска.

- Установка опор для техники и фундамента.

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

- Установку актива на площади, на которой будет выполняться запуск.

- Сборку деталей.

- Присоединение контрольных элементов.

- Анализ работоспособности объекта и его исправности.

- Изоляцию проводки.

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

- ОС-14 (акт о приемке).

- ОС-15 (отправка оборудования на монтажные работы).

- ОС-16 (обнаружение дефектов).

- ОС-1 (учет в статусе ОС).

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Проводки при покупке техники

При покупке техники, нуждающейся в монтаже, нужно фиксировать ее в учете по начальной стоимости. Она включает в себя все расходы, сопряженные с покупкой. При приобретении используются эти проводки:

- ДТ07 КТ60. Поставка техники, нуждающейся в монтаже.

- ДТ19 КТ60. Учет НДС по технике.

- ДТ07 КТ60. Включение в стоимость объекта трат на доставку.

- ДТ19 КТ60. Учет НДС по доставке.

В учете нужно отражать поступление техники в статусе взноса в уставной капитал. Для этого используется следующая проводка: ДТ07 КТ75/1 (оприходование техники в оценке, утвержденной учредителями).

Направление техники на монтаж

Стоимость техники, отправленной в монтаж, списывается со сч. 07 в ДТ сч. 08. Используются эти проводки:

- ДТ08 КТ07. Техника направлена на установочные работы.

- ДТ08 КТ60. В стоимость объекта включены траты на установку.

- ДТ19 КТ60. НДС по установке.

Здание может возводиться подрядным методом. В этом случае заказчик может отправить технику на установку на основании акта передачи. Объект в данном случае продолжит находиться на сч. 07 (подразумевается счет заказчика).

Подрядчик заносит оборудование на забалансовый счет 005. Стоимость техники, направленной в монтаж, снимается подрядчиком с забалансового сч. 005. Стоимость объекта, направленного подрядчику, не будет сниматься с учета застройщика.

Но это касается только техники, установка которой не началась.

Входящий НДС по технике, нуждающейся в установке

НДС по технике, нуждающейся в установке, принимается к вычету в полном размере. Но принять налог к вычету можно только после его фиксации на сч. 07. При этом не требуется вводить ОС в эксплуатацию. Происходит полное возмещение НДС по дополнительным тратам.

https://www.youtube.com/watch?v=vhjYzSrBSAc

Вычет НДС производится при наличии этих трех условий:

- ОС эксплуатируется в работе, которая облагается НДС.

- Имеется счет-фактура, составленный в соответствии с законом.

- ОС принято к учету.

К СВЕДЕНИЯ! При реализации и бесплатной передаче техники стоимость ее списывается в ДТ счета 91.

Различные виды учета

Регистры по синтетическому направлению:

- Обороты сч. 07.

- Анализ сч. 07.

Р. аналитического учета – это:

- Анализ сч. 07.

- Карточка сч.7.

- Карта сч. 07 по субконто.

К СВЕДЕНИЮ! Регистры помогают упорядочить всю бухгалтерскую информацию.