22 июня 2015 года был опубликован Приказ Федеральной службы по регулированию алкогольного рынка (ФС РАР) от 19 июня 2015 г. №164. Именно этим документом с 01.01.2021 был введен в действие новый порядок заполнения журнала учета объема розничных продаж алкоголя.

Несмотря на то, что основным механизмом регулирования оборота алкогольной продукции в России сейчас является ЕГАИС, журнал учета также необходимо применять всем без исключения участникам розничного алкогольного рынка.

Сам ФС РАР, на своих семинарах не раз говорил, что выпустил этот приказ скорее для соблюдения законодательства, а не для реального контроля за продажами алкоголя. И это видно по тем противоречиям и откровенным ляпам, которые присутствуют в правилах заполнения журнала.

Тем не менее штрафы за нарушения правил работы с журналом самые настоящие, а значит нам теперь нужно исполнять данный приказ. Давайте разберемся, что для этого необходимо делать.

- 1. Кто и где его заполняет

- 2. Как заполнять журнал

- 3. Что делать с заполненным журналом

- 4. Что заносить в журнал

- 5. Как считать промежуточные итоги по журналу

- 6. Какие операции учитывать в журнале

- 7. Это надолго?

- 3 вида журнала учета алкоголя при ЕГАИС – как заполнить правильно и избежать 5 распространенных ошибок

- Новое в ведении журнала продаж по ЕГАИС с 1 января 2021 года – что изменилось?

- Итак, каковы нововведения — что изменилось?

- Из ключевых особенностей ведения данного Журнала можно выделить следующие:

- Как заполнять журнал?

- На заметку:

- 5 самых распространенных ошибок в заполнении журнала продаж при ЕГАИС – как их избежать?

- Как минимизировать «человеческий фактор» и избежать проблем?

- Самые популярные вопросы о ведении журнала по ЕГАИС

- Учет алкогольной продукции 2021

- Поштучный учет

- Декларация отменена?

- Бухгалтерский учет

- Главное

- 01.07.2015 г. Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции

- Разъяснения. Как заполнить журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции.

- Первое, что заполняется это основные реквизиты организации или индивидуального предпринимателя (ИП):

- Сам журнал учета алкоголя и пива включает в себя следующие графы:

- Пример заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции (в бумажном виде), как мы это понимаем сами

- Наказание за нарушение порядка учета алкоголя и пива, неведение журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции Статья 14.19, КоАП РФ

- Журнал учета розничной продажи алкогольной продукции

- Журнал учета розничной продажи алкогольных напитков

- Образец заполнения Журнала учета розничной продажи алкоголя

- Журнал учета розничной продажи и крепкий алкоголь

- Журнал учета розничной продажи и пиво

- Автоматизация при заполнении в программе Excel

- Автоматизация Журнала средствами ЕГАИС

- Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции

- Как вести журнал учета объема розничной продажи алкогольной продукции 2021 год

- Как заполнять журнал — правила для ИП

- Нужно ли утверждать журнал учета объема розничной продажи алкогольной продукции?

- Егаис 3.0: помарочный учет алкоголя

- Как будет работать ЕГАИС 3.0

- Этапы внедрения ЕГАИС 3.0

- Тестирование (до 01.02.2021 года)

- Переходный период (с 01.02.2021 года до 01.07.2021 года)

- Промышленная эксплуатация (с 01.07.2021 года)

- Последствия перехода на ЕГАИС 3.0

1. Кто и где его заполняет

Журнал учета объема розничных продаж заполняется каждым обособленным подразделением на месте реализации алкогольной продукции. Никаких исключений по виду юридического лица, по месту его нахождения или по обороту нет. Журнал обязаны вести все организации и индивидуальные предприниматели, даже те, которые торгуют только пивом.

2. Как заполнять журнал

Сейчас предусмотрено два варианта заполнения журнала – в электронном виде, фиксируя продажи алкогольной продукции в ЕГАИС, и в бумажном виде, занося все продажи алкоголя в таблицу утвержденной формы.

Вот тут начинается первая путаница – как вести журнал в электронном виде в ресторане? В приказе №164 ФСРАР сказано, что журнал заполняется по факту продажи каждой единицы потребительской тары или по факту вскрытия транспортной тары.

Вскрытие транспортной тары при записи журнала применяется только для нефасованных алкогольных продуктов, в первую очередь для разливного пиво, хранимого и перемещаемого в кегах.

Вскрытие коробки (транспортная тара) с бутылками вина (потребительская тара) не является фактом продажи алкогольной продукции, в отличии от вскрытия пивной кеги. Путаница в том, что в ЕГАИС записать данные о продаже можно только вместе с данными кассового чека, сопровождающего такую продажу.

И если при продаже крепкого алкоголя по порциям вскрытие бутылки можно привязать к продаже конкретного первого «шота», который налили из этой бутылки, то при вскрытии кеги никакого чека продажи может и не быть.

Аналогично при использовании алкоголя в производстве (в кулинарии, при фламбировании или при изготовлении настоек) момент вскрытия бутылки может очень сильно отличаться от момента первой продажи блюда. Как фиксировать продажу в ЕГАИС в этом случае? Получается, что закон заранее подталкивает исполнителя к нарушениям, заставляя «подгонять» отчетность под возможности системы.

3. Что делать с заполненным журналом

Сдавать журнал учета объема никуда не нужно. Его нужно предъявлять при проверке контролирующими органами. Сейчас нет никаких разъяснений о том, нужно ли при этом хранить журнал в бумажном виде или его можно распечатать за нужный период и предъявить проверяющему.

Пока известно одно – хранить данные из журнала необходимо в течении 5 лет. Поэтому необходимо заранее озадачиться в каком виде и где вы будете это делать.

Мы рекомендуем своим клиентам не печатать журнал заранее, но обеспечить возможность его быстрой печати по требованию – исправный принтер и бумага на точке реализации всегда должны быть под рукой.

4. Что заносить в журнал

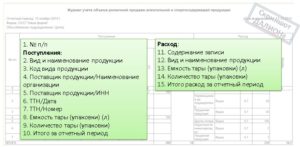

Согласно приказа при бумажном варианте заполнения журнала в него заносится наименование алкогольной продукции (АП) в соответствии с сопроводительными документами, код АП, а также емкость вскрытых упаковок и их количество.

Заносится по факту вскрытия тары (при продаже порциями) или по факту продажи (бутылка целиком).

Важно понимать, что наименование АП и его код нужно брать строго из сопроводительных документов, а не из вашего внутреннего справочника номенклатуры.

5. Как считать промежуточные итоги по журналу

В приказе №164 сказано, что «Итоги по продажам алкогольной продукции заполняются с ежедневной периодичностью в разрезе кода вида продукции, наименования продукции и количества (штук)» Эта непростая фраза была расшифрована в примере, который ФСРАР опубликовал на своем сайте 15.01.2021.

Из примера следует, что каждая запись в журнале должна трижды участвовать в его итогах – по коду АП, по наименованию АП и еще раз по итогу общего количества.

И вот тут возникает очередная путаница – получается, что в итогах суммируется количество для разных упаковок, разной емкости. Т.е.

мы суммируем поллитровые бутылки с литровыми, добавляем к ним кеги и получаем общее количество проданных и вскрытых тар. Зачем это нужно делать и какую информацию несет такое суммирование совсем не понятно.

6. Какие операции учитывать в журнале

Для понимания того, что нужно заносить в журнал необходимо понимать задачу, для которой он создавался. Согласно приказа № 164 в журнал заносятся только розничные продажи алкогольной продукции.

Но что понимать под «розничными продажами» в ресторане? Уже упоминаемая нами ранее алкогольная пропитка для пирожного или вино в маринаде является такой продажей? Согласно логике поступление алкоголя в ресторан фиксируется операцией подтверждения факта закупки в ЕГАИС. Журнал должен «закрыть» эти поступления подтверждением расхода алкоголя.

В этом случае сравнив обороты из журнала с поступлениями в ЕГАИС и текущими остатками алкоголя в ресторане ФСРАР может выявить расхождение в этих цифрах и уличить предприятие в торговле контрафактом. Значит, через журнал учета розничных продаж алкоголя должно пройти все то, что было отражено на ваших остатках в ЕГАИС.

При этом помните, что в ЕГАИС есть операции возврата, ввода начальных остатков и списания АП на бой, брак, потери. Вот и расход алкоголя нужно подтверждать за вычетом этих операций.

7. Это надолго?

3 вида журнала учета алкоголя при ЕГАИС – как заполнить правильно и избежать 5 распространенных ошибок

ЦТО «МЕТА» 20 апреля 2021 С 2021-го года (прим. — приказом №164 от 19/06/15) действует новый порядок заполнения журнала учета продаж алкоголя.

Нововведения касаются розничных продаж, как алкоголя и спиртосодержащей продукции, так и пива и напитков, содержащих спирт (медовуха, сидр и пр.).

Данный журнал учета теперь должны вести и предприятия общепита, и магазины, торгующие в розницу.

статьи:

Новое в ведении журнала продаж по ЕГАИС с 1 января 2021 года – что изменилось?

Приказ №164 коснулся всех, кто связан с реализацией алкогольной продукции. Наказание за нарушение закона — штраф до 15000 р. для должностных лиц и до 200 000 р. для юридических. Причем штраф могут потребовать и во внесудебном порядке.

Итак, каковы нововведения — что изменилось?

- Приказ №153 больше не действует. Как и порядок ведения прежнего журнала.

- Охват розничных точек теперь учитывает не только торговлю пивом, но и прочими напитками (прим. — на основе пива, сидра, медовухи и пуарэ).

- Ведение журнала должно быть ежедневным, и на отображение всей информации о продажах есть только сутки (не позднее!).

- Вместо 15-ти граф журнала — только 8, и часть «Приход» отсутствует.

- Появилась новая графа — «Штриховой код» (в «бумажном» журнале данная графа не заполняется).

- В части «Расход» теперь отображают только розничную продажу.

- Количество тары не указывается. Причина — в необходимости отдельных записей на каждую единицу товара.

- Отсутствуют итоговые значения, а также «срок хранения» и «отчетный период».

VIP регистрация в ЕГАИС — выгодно и удобно с ЦТО МЕТА!

Из ключевых особенностей ведения данного Журнала можно выделить следующие:

- Ведение Журнала начинается с 1-го января 2021-го.

- Заполнение происходит непосредственно по месту ведения деятельности и не позднее суток с момента продажи.

- Под термином «тара» подразумевается, как транспортн/тара для розлива, так и потребительская тара.

- При продаже в розлив всю информацию вносят непосредственно в момент вскрытия тары.

- Возвращенная продукция вносится в журнал заново по факту продажи.

- Продукция, представляющая собой некрепкий алкоголь без акцизных и спец/марок, не вносится в 8-ю графу.

Как заполнять журнал?

Прежде всего — реквизиты ИП либо компании, включающие в себя названия/ФИО, адрес реализации продукции, а также ИНН. Далее заполняется журнал по графам:

- 1-й пункт: порядковый номер.

- 2-й пункт: дата продажи либо вскрытия тары.

- 3-й пункт: штрихкод (прим. — только для электронной версии журнала).

- 4-й пункт: название продукта соответственно сопроводительным документам.

- 5-й пункт: код вида продукта согласно Классификатору.

- 6-й пункт: емкость тары в литрах.

- 7-й пункт: кол-во проданных тар/упаковок.

На заметку:

- При ведении электронного журнала с применением ЕГАИС для граф с 4 по 7 заполнение не требуется.

- Ведение журнала разрешено и в электронном, и в «бумажном» виде. 1-й вариант подразумевает формирование журнала у себя в личн/кабинете ЕГАИС, а 2-й вариант заполняется вручную, с применением специальных товароучетных программ либо иных автоматиз/систем.

- При ведении электр/журнала используется исключительно сканер 2-мерных штрихкодов PDF417 и специальное ПО, интегрированное с ЕГАИС.

Как внедрить ЕГАИС в рознице — отвечаем на самые сложные вопросы.

5 самых распространенных ошибок в заполнении журнала продаж при ЕГАИС – как их избежать?

Один из самых важных моментов при формировании декларации — недопущение ошибок.

Как минимизировать «человеческий фактор» и избежать проблем?

- Различные производители 1-го товара. Решение: отражать производителя продукта на уровне приходных документов.

- Различные виды алкоголя у 1-го товара. Решение: корректное введение данных (как и в предыдущем пункте) на уровне приходных документов. При этом кода вида алкоголя отражается в табл/части приходной накладной, за счет чего минимизируется риск ошибки оператора даже при условии схожести видов по названиям.

- Различные КПП у 1-го поставщика. Решение аналогичное: грамотный учет на уровне прихода гарантирует формирование корректных отчетов.

- Неполные данные в декларации. При введении номенклатуры в произвольном порядке существует риск серьезного количества ошибок. Решение: использование шаблона ввода номенклатуры. При наличии факта неправильного ведения справочника следует применять инструмент, заполняющий параметры нужных карточек номенклатуры автоматически (прим. — «групповая обработка товаров»).

- Указание неверных количественных данных по расходу/приходу. Решение: важный момент — разобраться в источнике неверных показателей, воспользовавшись спец/отчетом в конфигурациях, созданным на основе алког/декларации.

Лучшее оборудование для торговли с ЕГАИС — в ЦТО МЕТА!

Самые популярные вопросы о ведении журнала по ЕГАИС

— Как вести записи в журнале учета при торговле алкоголем в розлив?

Ответ: в этом случае данные вносятся в журнал учета непосредственно при вскрытии тары (прим. — полностью — объем тары и вес).

— Требуется ли ведение журнала учета в Крыму с 1 января 2021 года или есть отсрочка?

Ответ: Да, с 1 января нынешнего года вести журнал необходимо.

— Как вести записи в журнале, если ООО продает и алкогольную продукцию, и пиво?

Ответ: Ведение журнала осуществляется отдельно по каждому конкретному юр/лицу. Если организация одна, то и журнал учета один.

Учет алкогольной продукции 2021

Участники алкогольного рынка в текущем году столкнулись с очередными изменениями законодательства: Минфин и Росалкогольрегулирование сообщают о необходимости поштучного учета алкогольной продукции, что ведет в первую очередь к значительным изменениям в работе ЕГАИС, перестройке учета на местах. Означает ли это, что в связи с детализацией и все большей прозрачностью данных, отражаемых в системе, алкогольные декларации отменяются? Как вести бухгалтерский учет алкогольных операций и минимизировать учетные ошибки? Рассмотрим в статье.

Поштучный учет

С 1 июля 2021 года учет оборота маркируемого алкоголя ведется поштучно. Соответствующие изменения внесены в ФЗ №171, регулирующий алкогольный рынок России в настоящее время.

Методика организации учета по новым правилам размещена на сайте Росалкогольрегулирования. Отменены обязательные ранее бумажные справки, сопровождающие алкогольную продукцию.

Чиновники считают, что это уменьшит трудозатраты организаций по учету алкоголя.

Рассмотрим, как обстоят дела на практике. Для поштучного учета необходимы:

- увеличение количества складских работников, их обучение;

- покупка нового оборудования и ПО, без которых учет невозможен (генерация кодов групповой тары, непрерывного сканирования бутылок у производителя, сканирование при приемке товара для продажи и т.д.);

- доработка имеющегося ПО до требований законодательства, привлечение дорогостоящих специалистов для настройки ПО, организация хранения и корректного использования огромных информационных массивов.

При этом единого решения для всех участников сферы «алкогольного» бизнеса не существует: импортер алкоголя, производитель или организация, имеющая поставщиков в оптовом сегменте рынка либо в розничном – каждый столкнется с индивидуальными проблемами и будет вынужден в сжатые сроки создавать собственную систему учета. При этом ответственность за ошибки законодатель полностью возлагает на организацию, без поправок на срочность и объемность работ.

Пример: продавец алкоголя подчинился требованиям законодательства и полностью перешел на новую систему учета, понес затраты. Его партнер-поставщик не подключился к поштучному учету: отсутствуют свободные средства или процесс еще не завершен. Результатом станет возврат партии товара.

Производитель вынужден организовывать учет и по бутылкам, и по групповой таре – непосредственно на конвейере, при упаковке или позже с помощью дискретного аппаратного комплекса.

Импортер не сможет вести учет по групповой таре, ему нужно будет сканировать каждую бутылку при распаковке тары и самостоятельно формировать коды групповой тары, клеить этикетки на коробку заново с занесением новых данных в систему.

Внимание! Согласно ст. 14.16 КоАП РФ за нарушение правил в сфере оборота алкоголя и алкогольной продукции предусмотрены штрафы на должностных лиц от 10-15 тыс. рублей и выше в зависимости от тяжести правонарушения. На организацию может быть наложен штраф от ста тысяч до полумиллиона рублей.

Декларация отменена?

Взамен нововведений, в целях облегчить учетную работу организаций законодатель отменил подачу алкогольной декларации. Однако коснулось это решение далеко не всех. Алкогольная декларация подается в случаях:

- продажи пива, сидра, медовухи в розницу;

- невозможности использовать интернет для учета алкоголя;

- наличия небольшого пивного производства (до 300 000 декалитров в течение года);

- продажи алкоголя в самолете;

- закупки алкопродукции как сырья;

- перевозок нефасованного алкоголя;

- временного хранения алкоголя.

(см. ФЗ 278, ст. 1-11).

Исходя из вышесказанного следует, что декларация по ф. 11 не подается, если:

- у организации есть доступ в интернет, она пользуется ЕГАИС;

- организация не относится к общепиту;

- организация осуществляет продажу крепких напитков в розницу.

Форма 12 сдается по старым правилам: все организации – продавцы пива и аналогичных напитков обязаны предоставлять отчетность. Срок декларирования– не позднее 20 числа месяца после отчетного квартала.

Бухгалтерский учет

Алкоголь отражается в учете, прежде всего, по правилам, применяемым к МПЗ согласно ПБУ 5/01. В качестве примера рассмотрим проводки, применяемые организациями-производителями алкогольной продукции.

https://www.youtube.com/watch?v=NMVErPUNluk

Согласно ПБУ алкоголь в данном случае – материальные запасы, предназначенные для продажи. Он учитывается на счете 43 «Готовая продукция» или 40 «Выпуск продукции». Теоретически можно учитывать алкоголь по фактической себестоимости или по нормативной, плановой, практически почти всегда применяются нормативные (плановые) цены.

Проводки (фактическая стоимость):

- Д43 К20 — в течение месяца готовая продукция поступает на склад.

- Д90/2 К43 — списывается себестоимость готовой продукции.

Способ применяется крайне редко: себестоимость в процессе выпуска продукции невозможно определить по факту, лишь в конце месяца, при подсчете всех затрат (прямых, косвенных).

Проводки (плановая стоимость). Плановые показатели и сумму отклонений можно учитывать на одном счете 43:

- Д43 К20 — в течение месяца продукция поступает на склад по учетным ценам.

- Д90/2 К43 — списана себестоимость в конце месяца по учетным ценам.

- Д20 К10, 70, 02 и др. затраты — в конце месяца отражены затраты на производство.

- Д43 К20 (сторно или прямая проводка) — отклонения фактической себестоимости от плановой.

- Д90/2 К43 (сторно или прямая проводка) — сумма отклонений в части реализованного алкоголя.

Допустимо использовать и счет 40 по следующей схеме проводок:

- Д20 К10, 70, 02 и др. затраты — в конце месяца отражены затраты на производство.

- Д40 К20 — зафиксирована фактическая стоимость продукции.

- Д43 К40 — учтена продукция по плановым ценам.

- Д90/2 К43 — списана плановая себестоимость.

- Д90/2 К40 — учтены в себестоимости отклонения: экономия или перерасход (сторно или обычная проводка).

При учете выручки могут использоваться следующие проводки:

- Д90/1 К62 — зафиксирована в учете выручка от продаж.

- Д90 К68 (по субсчетам) — начисление НДС и акцизов.

По аналогии, руководствуясь ПБУ 5/01 и иными нормативными актами, учитывают алкоголь и при его оптовой или розничной продаже. В этом случае используются стандартные проводки со счетами 41,42 и корреспондирующими им счетами.

Если организация использует алкоголь в розничной торговле, например, для приготовления коктейлей, можно пользоваться и счетом 10.

Главное

- С 1.07.2021 в России действует поштучный учет алкоголя.

- За нарушение предусмотрены крупные штрафы согласно ГК РФ.

- Участники алкогольного рынка, в частности, торговцы крепким алкоголем, освобождены от обязанности предоставлять декларацию по ф. 11.

- Обязанность предоставления «пивной» отчетности по ф.12 сохранилась.

- Бухгалтерский учет алкоголя ведется по правилам учета материальных запасов, готовой продукции, торговых операций, с использованием соответствующих счетов и их корреспонденций.

01.07.2015 г. Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции

Уведомляем Вас, что 19 июня 2015 г.

Росалкогольрегулированием ФСРАР был отменен приказ № 153 и введен издан приказ № 164 О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения, который утвердил новую форму учета объема расхода (розничной продажи) алкоголя и пива, правильно данная форма называется «Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции».

Приказ должен был вступить в силу с 01 января 2021 г. ,соответственно журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции придется вести с 01.01.2021 г.

Так же помимо Журнала учета розничных продаж вводят систему ЕГАИС подробнее в этой статье .

Данный журнал учета розничных продаж алкоголя и пива будут обязаны вести как организации, продающие алкоголь (имеющие лицензию), так и пиво.

Журнал учета розничных должен вестись, либо в бумажном виде, либо в электронном виде с использованием программных средств ЕГАИС (Единая государственная автоматизированная информационная система учета объема производства и оборота этилого спирта, алкогольной и спиртосодержащей продукции).

Журнал должен вестись ежедневно отдельно по каждой торговой точке.

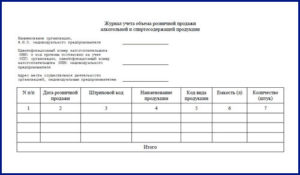

Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции (форма / бланк) – скачать

Готовый шаблон журнала с титульным листом для печати и ведения на торговой точке (скачать готовый шаблон) – скачать

Рассмотрим более подробно, что представляет собой журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции.

Разъяснения. Как заполнить журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции.

Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции, представляет собой таблицу , которая представляет собой ежедневный подробный отчет по продажам алкоголя и пива.

Первое, что заполняется это основные реквизиты организации или индивидуального предпринимателя (ИП):

- Название реквизиты организации или Ф.И.О. индивидуального предпринимателя (ИП) :

- ИНН/КПП организации или ИНН индивидуального предпринимателя (ИП)

- Адрес торговой точки, где осуществляется продажа (реализация алкоголя и пива)

Сам журнал учета алкоголя и пива включает в себя следующие графы:

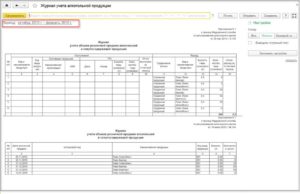

1. № — порядковый номер записи

2. Дата розничной продажи — здесь нужно прописать дату продажи потребительской тары (упаковки)алкоголя и пива, если организация или ИП является общепитом, тогда указывается дата вскрытия тары.

3.

Штриховой код — здесь прописываются символы, которые содержатся в двухмерном штриховом коде, который нанесен на федеральную специальную акцизную марку или акцизную марку. Cоветую приобрести специальный сканер, который будет все это считывать.

* В случае, если журнал ведется в бумажном виде, графа 3 не заполняется, если алкоголь или пиво не подлежит маркировке в соответствии со статьей 12 № 171 ФЗ.

4. Наименование продукции — прописывается название алкоголя и пива в точности как написано в Ваших сопроводительных документах, например Водка «Беленькая».

5. Код вида продукции — здесь прописывается код продукции в соответствии с Классификатором видов продукции.

6.

Ёмкость тары (упаковки) (л) — здесь прописывается емкость в литрах упаковки /тары, проданного алкоголя или пива.

7. Количество тары (упаковки) — здесь нужно указать количество упаковок / тар реализованного алкоголя или пива.

* В случае, если журнал ведется в электронном виде с использованием ЕГАИС, графы 4,5,6,7 не заполняются.

Итоги по журналу учета розничных продаж алкогольной и спиртосодержащей продукции заполняются каждый день по окончанию дня должны подводиться итоги в разрезе кодов вида продукции (графа 5) по каждому наименованию (графа 4) и количества штук (7) .

Пример заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции (в бумажном виде), как мы это понимаем сами

Так же сообщает Росалкогольрегулирование ФСРАР, что в случае нарушения установленного порядка учета алкоголя и пива, организации будут наказаны административным штрафом в соответствии со статьей 14.19 КоАп РФ.

Наказание за нарушение порядка учета алкоголя и пива, неведение журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции

Статья 14.19, КоАП РФ

Нарушение порядка учета алкоголя и пива и неведения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции влечет за собой следующие штрафы:

- На организации (юридических лиц) – 150 000 — 200 000 руб.

- На индивидуальных предпринимателей ИП (физических лиц) – 10 000 — 15 000 руб.

Р.S. В связи с участившимися попытками копирования контента данной статьи.

Напоминаем, данный текст является объектом интеллектуальной собственности администрации сайта.

Копирование, рерайт, переписывание и размещение в других источниках данной статьи ЗАПРЕЩЕНО!

Мы разрешаем размещать ссылку на Ваших сайтах на статью, но НЕ копировать этот текст.

Подробнее о мерах нашей борьбы с кражей контента читать здесь .

Журнал учета розничной продажи алкогольной продукции

Журнал учета розничной продажи пива и другой алкогольной продукции. Пример заполнения. Автоматизация в программе Excel и средствами ЕГАИС.

Журнал учета розничной продажи алкогольных напитков

Правильно он называется «Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции». Его форма и порядок заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164 «О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции», который вступил в силу с 1 января 2021 года.

Согласно Приказу №164 Журнал учета розничных продаж алкогольной продукции заполняется на бумажном носителе или в электронном виде с помощью средств ЕГАИС.

Журнал на бумажном носителе может заполняться как вручную, так и с использованием технических средств (кликните по миниатюре для ее увеличения в записи #594 на открывшейся странице форума), и храниться в электронном виде с возможностью распечатать по требованию проверяющих органов.

Образец заполнения Журнала учета розничной продажи алкоголя

Так как порядок заполнения, утвержденный Приказом №164 допускает разночтения, что вызвало множество вопросов у розничных продавцов алкоголя, Росалкогольрегулирование опубликовало 15.01.2021 пример заполнения Журнала учета розничных продаж пива и других алкогольных напитков на бумажном носителе.

https://www.youtube.com/watch?v=yjjq5L0r2Vo

В примере указана сквозная нумерация записей продаж, но, давая позже ответ на вопрос одного из продавцов, ФСРАР ответил о необходимости начинать нумерацию каждый день заново (кликните по миниатюре для ее увеличения в записи #589 на открывшейся странице форума).

Как видно из примера, организации, торгующие и пивом, и крепким алкоголем в одной торговой точке, должны вести учет объема их продаж в одном Журнале.

О необходимости сшивать и заверять подписью и (или) печатью Журнал учета продажи алкоголя сведений на сегодня (14.05.2021) нет.

Журнал учета розничной продажи и крепкий алкоголь

Для продавцов крепкого алкоголя проблема ведения Журнала учета розничной продажи алкогольной продукции скоро станет неактуальной, так как они обязаны фиксировать данные в ЕГАИС в части розничной продажи алкогольной продукции с 01.07.2021 в городских поселениях и с 01.07.

2021 в сельских поселениях, для организаций в республике Крым и Севастополе — с 01.01.2021 в городских поселениях и с 01.01.2021 в сельских поселениях. Поэтому перед ними стоит выбор: или фиксация розничных продаж в ЕГАИС с автоматическим заполнением Журнала учета, или прекращение торговли всеми видами алкоголя, кроме пива.

Розничная продажа пива, пивных напитков, сидра, пуаре и медовухи в ЕГАИС не фиксируется.

Журнал учета розничной продажи и пиво

Журнал учета розничной продажи пива остается актуальным на неопределенный срок для малых предприятий, торгующих пивом, которые не могут себе позволить (или не хотят по каким-то причинам) оборудовать торговые точки техническими средствами для фиксации розничных продаж.

Главной проблемой, практически не решаемой для таких продавцов, является соответствие показателей Журнала учета розничной продажи пива с данными квартальной декларации.

Облегчить себе работу можно, добавив в Журнал учета дополнительные (не включенные в область печати) графы — производитель и поставщик, что увеличит нагрузку на работника, ответственного за заполнение.

И все-равно, внесение в квартальную декларацию в ручном режиме реализацию из Журнала учета розничной продажи пива настолько кропотливая работа, что ее выполнение можно считать практически невозможным.

Любопытно, а как проверяющие будут сравнивать журнал с декларацией, пусть даже выборочно? В их случае наиболее простой способ — это подсчитать по одному из кодов вида продукции объем за квартал по журналу и сравнить с декларацией. К счастью, кодов у пива и напитков на его основе немного, поэтому можно самим, заранее, при подготовке декларации посчитать итоги по кодам из журнала и скорректировать реализацию в декларации.

Автоматизация при заполнении в программе Excel

Заполнять Журнал учета розничной продажи алкогольной продукции лучше на компьютере или ноутбуке, несмотря на то, что придется разместить его вместе с принтером на торговой точке, и, возможно, обучить персонал. При этом, если учет вести в программе Excel, можно организовать выбор номенклатуры из раскрывающегося списка, автоматическую подстановку кода вида продукции и автоматизировать подведение итогов за день.

Вы можете скачать мой файл для автоматизации Журнала учета, созданный на основе предложенного примера Росалкогольрегулирования. В нем я оставил записи из образца, чтобы вы могли протестировать и сравнить полученные итоги с оригиналом. Нумерацию оставил как в примере.

Рекомендации по работе с файлом:

Наименования алкогольной продукции и ее коды заполняются в виде списка на листе «Номенклатура». Не оставляйте пустых ячеек внутри списка. Ячейки можно очищать, перезаписывать и, даже, удалять, но кроме ячейки «A2», которую удалять нельзя, так как на нее ссылается формула именованного диапазона.

На листе «Журнал учета» наименование выбирается из раскрывающегося списка. Вручную записать наименование в ячейку нельзя, но можно скопировать и вставить из заполненной. Код вида продукции подставляется автоматически с помощью формулы при выборе наименования. Ячейки с формулами отмечены цветом.

https://www.youtube.com/watch?v=7CFgiqrtSP8

Чтобы рассчитать итоги за день, выделите нужные строки по любому столбцу и нажмите кнопку «Подвести итоги».

Выбор строк в журнале учета

Расчет производится с помощью кода VBA — у вас должно быть разрешено выполнение макросов.

Итоги подведены

Для проверки работоспособности программы на вашем компьютере подведите итоги за два дня из оставленного в файле примера и сравните с итогами из образца Журнала учета от ФСРАР. Если все нормально, отличия могут быть только в порядке следования отдельных итогов, так как сортировку по алфавиту или, соответственно, по увеличению номера кода я не применил.

Перед началом работы с реальными данными удалите строки с образцами записей до строки с подкрашенной ячейкой в графе с кодами видов продукции.

Строки для новых записей копируются путем протягивания вниз выделенной нижней строки таблицы за правый нижний угол.

Скачать Журнал учета продажи алкоголя с кодом для расчета итогов

Автоматизация Журнала средствами ЕГАИС

О возможности ведения журнала учета розничных продаж пива и напитков на его основе с помощью средств ЕГАИС говорится в информационном сообщении на его портале (ссылка на первоисточник):

03.06.2021

Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции

Сегодня продажа алкогольной продукции требует ведения журнала учёта. Поскольку документ был введен недавно, у многих возникают разные вопросы. Стоит поинтересоваться, как заполнять документацию, где взять образец и как вести такой журнал в розничной торговле.

Как вести журнал учета объема розничной продажи алкогольной продукции 2021 год

Июнь 2015 года запомнился принятием приказа №164, который выдало Росалкоголь регулирование. Это положение регламентирует учет объёма спиртосодержащих напитков в продаже посредством ведения журнала.

Каждая точка продаж обязывается каждый день осуществлять регистрацию продукции в этом документе.

Ведение журнала учета объема розничной торговли алкогольных напитков обязательно для каждого предприятия, занимающегося соответствующим видом деятельности.

Использование типовой документации может проверять служба ФСРАР, которая проводит регулирование алкогольного рынка. Также может осуществляться проверка на соответствие заполнения установленным стандартам.

Поэтому рекомендуется предусматривать возможные ситуации, аккуратно заполнять документацию и следить за изменениями в законодательстве. Ранее сообщалось, что принятый федеральный закон будет вступать в силу в декабрь 2015, но в действительности его сила началась только в январь 2021 года.

Поэтому проверки в месяце май или июль за весь последующий год проводятся по новому регламенту.

Как заполнять журнал — правила для ИП

Подсчет спиртосодержащей продукции должен проводиться в бумажном виде или на компьютере. Электронный образец подключается к системе ЕГАИС, которая служит для автоматического учета. ЕГАИС контролирует производство и количество оборота алкогольной продукции в России.

Бумажный вариант учета объема розничной продажи алкогольной продукции также осуществляет ведение учета. Индивидуальный предприниматель как продавец алкоголя также должен вести данный документ.

В тему: Образцы декларации и особенности заполнения декларации

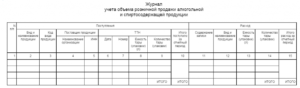

Бланк учетного документа содержит такие графы:

- Номер записи;

- Время продажи;

- Штриховой код;

- Код на вид продукции;

- Наименование;

- Какой была тара по емкости;

- В каком количестве продан напиток.

Также ИП должен заполнить реквизиты, ИНН и адрес, по которому находится пункт реализации. Простой пример того, как надо оформлять заполнение можно посмотреть на разных видео в интернете. Форма для заполнения журнала согласно законодательству доступна в интернете.

Можно распечатать универсальный бланк журнала для ИП через программу Эксель или в Ворде. Должный порядок заполнения одинаков для крупной организации или одиночного предпринимателя. Однако на каждое место реализации должен заполняться отдельный документ на оборот товара.

Нужно ли утверждать журнал учета объема розничной продажи алкогольной продукции?

Многие предприниматели также спрашивают, есть ли в законодательстве требование утверждать такую документацию. Приказ Росалкогольрегулирования содержит сведения о регулировании производства и продаж.

Новый образец учетной документации подлежит заполнению и может подписываться директором организации. Если на предприятии есть деятельность по учету через ЕГАИС, то введение дополнительной документации не понадобится.

Приложение ЕГАИС как носитель информации в электронной учетной системе самостоятельно систематизирует и регистрирует информацию.

https://www.youtube.com/watch?v=hNlCWLwXEL4

Как правило, продукция, что содержит этиловый спирт, проходит производственный контроль.

Регистрация в ЕГАИС по штриховому коду позволит также проверить, настоящий ли продукт продается, и не истек ли срок его пригодности. На предприятии должна использоваться хоть одна форма.

Если организация имеет две точки продажи, понадобиться вести отдельные журналы, где первый и второй заполняется по одинаковому принципу.

Скачать бланк журнала учета объема розничной продажи алкогольной продукции в формате Эксель можно тут:

Осуществление контроля проданного алкоголя может проводиться в таблицах Эксель. Пиво или любой спиртосодержащий напиток требует заполнения всех граф со сведениями. Требование устанавливать на предприятии такой документ не имеет исключений. Поскольку это позволяет подсчитать расход и поставки на рынок, отмена ведения документации карается штрафом.

В тему: Какие года рождения попадают под диспансеризацию 2021 года?

Основа для написания документации – это сведения о проданном товаре, например, если это пиво, нужно также написать код его вида, штриховой код, мощность и сколько итого продано. Каждый абзац должен заполняться в одинаковом порядке. Это также полезно для предпринимателя, ведь подскажет, сколько продукции лучше заказать, какие поставки отменять и какое изменение сделать.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

(5 4,00 из 5)

Загрузка…

Егаис 3.0: помарочный учет алкоголя

C 01.02.2021 года Росалкогольрегулирование приступило к внедрению системы помарочного учета алкогольной продукции (ЕГАИС 3.0). Отличительной особенностью ЕГАИС 3.

0 является то, что участники алкогольного рынка будут отчитываться перед государством уже не по каждой партии алкоголя, а по каждой отдельной бутылке.

Рассказываем, что из себя представляет новая система, как она будет внедряться и чем это обернется для организаций и ИП.

Как будет работать ЕГАИС 3.0

По сравнению с ЕГАИС 2.0 третья версия протокола позволяет отследить легальность алкоголя не только в сфере оптовых поставок, но и в рознице, на которую сейчас приходится огромная доля контрафактной продукции.

Ранее производители и оптовые поставщики применяли серийный учет акцизных марок. На каждую партию алкоголя выдавалось определенное количество акцизных марок, равное количеству выпущенных бутылок.

Причем акцизы привязывались не к конкретной бутылке, а именно к выпущенной партии. В учете указывалось число выпущенных в рамках партии бутылок, а также диапазон кодов акцизных марок.

То есть, было понятно, что каждой бутылке из партии соответствует тот или иной привязанный код из назначенного диапазона акцизов, но не было понятно, какой именно.

Это приводило к неразберихе в сфере розницы. Одна и та же бутылка могла быть неоднократно перепродана и оказаться на остатках сразу в нескольких розничных точках. А в итоге она могла быть признана контрафактом в той точке, куда нагрянула проверка.

Чтобы исключить подобные ситуации, государство решило привлечь к контролю за алкоголем не только производителей и оптовых поставщиков, но также и розничный сегмент. В этих целях в рамках нового протокола акцизная марка будет привязываться не к партии алкоголя, а уже к конкретной бутылке. Вести учет движения алкоголя в рамках ЕГАИС 3.0 будут:

- производители;

- импортеры;

- поставщики;

- розничные торговые точки;

- заведения общепита.

Производители будут отчитываться об объеме произведенного алкоголя с обязательным указанием штриховых кодов с наклеенных марок. Отчет о производстве будут проверять на наличие штриховых кодов в ЕГАИС. Поставщики станут указывать в своих накладных полный перечень привязанных к бутылкам акцизных марок.

https://www.youtube.com/watch?v=U1IMCODoTBA

В свою очередь розничные магазины и общепит обяжут сканировать коды марок с каждой бутылки при приемке алкоголя (для проверки накладных), а также при его реализации (в целях списания в рамках ЕГАИС 3.0). Соответственно, штрих-коды всех бутылок будут указываться как в актах постановки на баланс, так и в актах списания.

ЕГАИС 3.0 не позволит ставить на баланс алкоголь, код которого стоит на остатках в другой организации.

При перемещении бутылок из магазина в магазин также потребуется вести помарочный учет каждой бутылки. Если окажется, что бутылка ранее уже была где-то продана, повторно реализовать ее не получится. В этом случае все вопросы магазину придется решать путем обращения непосредственно в Росалкогольрегулирование.

При этом система не исключает пересортицы. Если организация выявит излишки продукции в результате неуказания марок в накладной поставщика, она сможет принять эти излишки на баланс. Для этого потребуется оформить документ привязки марки к партии. В этом случае излишек будет списан у поставщика и поставлен на баланс у покупателя.

Новая система распространяется исключительно на маркируемую алкогольную продукцию. Она не затронет:

- этиловый спирт;

- спиртосодержащую продукцию;

- немаркируемую алкогольную продукцию (пиво, слабоалкогольные напитки).

Этапы внедрения ЕГАИС 3.0

Внедрение системы пройдет в несколько этапов: тестирование, переходный период и промышленная эксплуатация. Это даст бизнесу возможность постепенно изменить порядок своей работы с учетом новых требований, а также избежать штрафов за их несоблюдение.

Тестирование (до 01.02.2021 года)

До февраля ЕГАИС принимала документы как 2, так и 3 версии. Помарочную продукцию разрешалось производить и отгружать с указанием неполного количества марок (минимальное число марок — 5 штук для позиции). Кроме того, ЕГАИС не контролировала факт наличия марок на остатках других организаций.

Переходный период (с 01.02.2021 года до 01.07.2021 года)

На данном этапе, начиная с февраля и до 1 марта применяется смешанная система учета.

Производители и импортеры начнут вести учет в помарочном режиме. Но помарочную продукцию разрешается отгружать с указанием неполного количества марок. Минимальное количество необходимых марок будет постепенно увеличиваться.

Росакогольрегулирование в информационном сообщении, опубликованном на официальном сайте ведомства, уточнило, что в рамках введения поштучного учета алкогольной продукции в ЕГАИС, с 01.03.2021 прием накладных в ЕГАИС во второй версии формата будет отключен. Система будет поддерживать прием документов в третьей версии формата.

При этом Росакогольрегулирование не будет наказывать розницу и общепит за ошибки и недочеты в учете. В переходный период марки, которые числятся на остатках сразу в нескольких организациях, разрешат списать всем этим организациям. Для этого нужно привязать марки к поставленной партии и поставить их на баланс.

Промышленная эксплуатация (с 01.07.2021 года)

С июля все без исключения организации перейдут к помарочному учету алкоголя.

В отчетах о производстве станет указываться количество штриховых кодов, равное количеству производимых бутылок. ЕГАИС 3.0 не позволит отгружать продукцию с указанием неполного количества марок, а также дублировать марки. Поставить на баланс продукцию, по штриховому коду которой была продажа или другое списание, станет невозможно.

Пересортица и постановка на баланс излишков на данном этапе допускаются.

Последствия перехода на ЕГАИС 3.0

Главной целью внедрения ЕГАИС 3.0 является усиление контроля за оборотом алкоголя в целях уменьшения объемов контрафактной и некачественной продукции.

С этой точки зрения конечный покупатель от нововведений только выиграет. Если же говорить о бизнесе, то ему дается достаточно времени для неспешного перехода к третьему протоколу и ознакомления с новыми требованиями.

В самом простом случае розничным продавцам алкоголя делать практически ничего не придется, кроме обновления программ, работающих с ЕГАИС. Другим компаниям в связи с переходом на ЕГАИС 3.

0 придется приобрести контрольное оборудование, позволяющее осуществлять проверку и учет акцизных марок (сканер штрихкодов и терминал сбора данных).

Стоимость данного оборудования невысока и в данном сегменте рынка почти незаметна для его участников.

https://www.youtube.com/watch?v=6Bk2rZeSl5s

Что касается всех ранее отгруженных остатков алкоголя (до введения помарочного учета), его разрешают учитывать и продавать по старым правилам вплоть до полной реализации. Помарочный учет такого алкоголя вести не требуется.

Между тем, государство все же ограничит сроки реализации старых партий алкоголя. В настоящее время Росалкогольрегулирование еще не представляет реальных объемов старых партий, поэтому предельный срок реализации будет известен ближе июлю 2021 года.