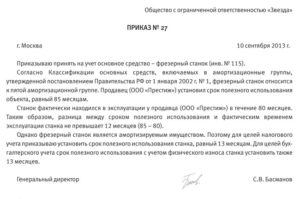

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

- Правовые основы вынесения приказа

- Способы пополнения

- Особенности составления приказа

- Значение приказа

- Сроки составления приказа

- Ошибки при составлении приказа

- Составляем приказ на списание основных средств — образец

- Построчная инструкция заполнения общего и упрощенного бухгалтерского баланса 2021

- Ввод основных средств в эксплуатацию

- Снятие или постановка автомобиля на учет

- Расходы на покупку основных средств

- Образец приказа о проведении инвентаризации

- Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

- Особенности процедуры

- Какое оборудование относится к ОС

- Операции, необходимые для оформления приказа

- Сроки ввода в эксплуатацию

- Требования к оформлению

- Образец приказа

- Приказ о постановке на баланс основных средств. Образец и бланк 2021 года

- Срок хранения

- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Нюансы заполнения

- Сроки

- Образец о вводе в эксплуатацию

- Постановка на баланс основных средств

- Характер определения основных средств

- Как поставить ОС на баланс предприятия

- Инструкция при постановке на баланс основных средств

- Пример бухучета основных средств

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

На тему «Приказ о постановке на баланс основных средств» мы собрали примеры документов, которые могут вас заинтересовать.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

На тему «Приказ о постановке на баланс основных средств» мы собрали примеры документов, которые могут вас заинтересовать.

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления.

К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение.

В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Составляем приказ на списание основных средств — образец

Образец приказа на регистрационные действия в МРЭО

Заполнять на фирменном бланке предприятия

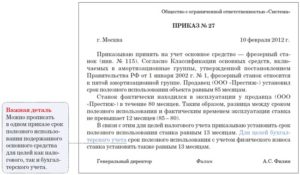

ПРИКАЗ № ________

«____»_____________ 200___г.

О постановке на учет в МРЭО и военкомате _______________ р-на в связи с приобретением(продажей).

Модель, N двигателя

61 КХ 029555 выдан 16.11.2004 г. ОАО «АВТОВАЗ»

1. Главному механику Иванову И.И. снять с учета транспортные средства.

2. Главному бухгалтеру Ивановой А.А. снять вышеуказанные транспортные средства с баланса предприятия .

3. Контроль за исполнением настоящего приказа оставляю за собой.

Поделись, пожалуйста, ссылкой

ООО “РОГА И КОПЫТА” _________________ /Бендер О.И./

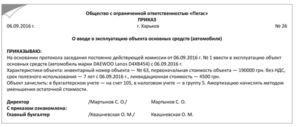

Приказ о постановке на баланс организации нового транспортного средства

[ число, месяц, год ]

г. [ вписать нужное ]

В связи с приобретением организацией нового транспортного средства,

1. Приянть на баланс транспортное средство марки [ вписать нужное ], модель [ вписать нужное ], год выпуска [ значение ], государственный номер [ вписать нужное ], идентификационный номер (VIN) [ значение ], цвет [ вписать нужное ], N шасси (рамы) [ значение ], N двигателя [ значение ] с [ число, месяц, год ].

2. Принять указанное транспортное средство к бухгалтерскому учету в составе основных средств с первоначальной стоимостью [ указать сумму ].

3. Определить срок полезного использования транспорного средства: [ вписать нужное, с учетом классификации основных средств, утверждаемой Правительством Российской Федерации ].

4. Присвоить основному средству инвентарный номер [ значение ].

5. Материально-ответственным лицом за основное средство назначить [ должность, Ф. И. О. ].

6. Материально ответственному лицу в течение [ значение ] дней зарегистрировать транспорное средство в [ наименование подразделения ГИБДД ].

7. Контроль за исполнением настоящего приказа возложить на [ Ф. И. О., должность ].

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

С приказом ознакомлен(а):

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

Примерная форма приказа о постановке на баланс организации нового транспортного средства

Разработана: Компания «Гарант», ноябрь 2010 г.

https://www.youtube.com/watch?v=kGupP52HcOY

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Построчная инструкция заполнения общего и упрощенного бухгалтерского баланса 2021

Ведь ошибки в бухгалтерии приводят к санкциям со стороны контролирующих органов. В данной статье вы узнаете порядок заполнения бухгалтерского баланса 2021, получите информацию о том, кто должен сдавать общий, а кто упрощенный бухгалтерский баланс, какие формы отчетности сдаются в 2021 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2021.

Ввод основных средств в эксплуатацию

Чтобы помочь респондентам, Росстат разработал специальный сервис. воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно.

Снятие или постановка автомобиля на учет

Оригиналы и копии: — Паспорт — ИНН — Старый техпаспорт — Выписка о снятии автомобиля с учета — транзитные номера (красные), полученные при снятии автомобиля с учета или при выписке справки-счет; — Нотариальная доверенность (для представителя). 1.Следует заранее получить счета: — для оплаты услуг МРЭО* — услуг эксперта-криминалиста** Оплата услуг МРЭО осуществляется только с текущего счета предприятия по безналичному расчету.

Чтобы поставить автомобиль на учет на организацию.

вам необходимо зарегистрировать автохозяйство (автомобильное хозяйство), назначить лицо, ответственное за автохозяйство и автотранспорт.

Хотя термин «автохозяйство» официально в законодательстве не встречается, необходимость открытия автохозяйства вытекает из обязанности собственника — физического или юридического лица — поставить на учет транспортное средство.

Расходы на покупку основных средств

Но для признания ОС для бухгалтерского учета в 2021 году сумма лимита осталась прежней (т.е.

Образец приказа о проведении инвентаризации

Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е.

, base.garant.ru, ruslanhasanov.ru

Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

Бизнес юрист > Бухгалтерский учет > Первичные документы > Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).

Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Какое оборудование относится к ОС

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Операции, необходимые для оформления приказа

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

- качество и общее состояние ОС (они должны соответствовать паспортным данным объекта)

- в результате визуального осмотра выявить возможные неполадки и неисправности (или зафиксировать их отсутствие)

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

https://www.youtube.com/watch?v=pTZYvqxm5Ro

Таким образом, верное отражение даты ввода в работу ОС позволит предприятию избежать штрафных санкций со стороны Налоговой инспекции.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний

- оформить акт приема-передачи продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования

Требования к оформлению

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Ключевыми и первостепенными моментами служат п.7 и 8. Они же являются фундаментом начисления амортизации.

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное — отражение необходимых данных для распорядительной документации.

Образец приказа

Образец служит шаблоном, стиль и форма могут отличаться в каждом конкретном случае. Бланки можно с легкостью найти и скачать на просторах Интернета, мы же предлагаем вам образец упомянутого приказа:

Скачать образец приказа о вводе в эксплуатацию [25.00 KB]

Сформированный и подписанный приказ передают в бухгалтерский отдел на предприятии. После чего материальный актив принимается на учет, с последующим отражением в бухгалтерском и налоговом учете.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Приказ о постановке на баланс основных средств. Образец и бланк 2021 года

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

ФАЙЛЫ

Скачать пустой бланк приказа о постановке на баланс основных средств .docСкачать образец приказа о постановке на баланс основных средств .doc

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления.

К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение.

В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

19 февраля 2021 Документы

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

https://www.youtube.com/watch?v=-WUEojAxGZA

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

https://www.youtube.com/watch?v=ZBYTW-roT4Q

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта. В него включается распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Постановка на баланс основных средств

Компании с основными средствами на балансе эффективно развивают материальное производство, рентабельны в употреблении трудовых фондов, уменьшают материальные затраты и в конечном итоге влияют на формирование хозяйственно-финансового результата компании.

Характер определения основных средств

Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства. В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

- ОС, занятые в производстве или для управленческих потребностей предприятия;

- ОС, которые используют на протяжении длительного промежутка времени, больше 12 месяцев;

- Перепродавать ОС компания не собирается;

- Если у активов есть возможность приносить в будущем экономическую прибыль для организации.

Группы основных средств:

- Здания, сооружения;

- Наделы земельного пользования, предмет природопользования;

- Приборы и конструкции измерительного и регулирующего характера;

- Техника вычислительная;

- Насаждения, выращенные за несколько лет;

- Скот (племенной, рабочий);

- Инструменты для производства и принадлежности для хозяйственных целей;

- Транспорт;

- Тяжелый рабочий транспорт и оборудование;

- Капитальное вложение для улучшения земель;

- Капиталовложения в объекты, арендованные у арендодателя.

Основные средства делятся на производственные, т.е. их участие в производственном процессе и непроизводственные.

ОС, по принадлежности, делятся на типы:

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации.

Как поставить ОС на баланс предприятия

Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы». При полной готовности имущества, его переводят на сч. 01 «Основные средства».

Главные моменты для малых предприятий:

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя.

Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

На такой инвентарь, при постановке на учет, можно начислять амортизацию полностью.

Инструкция при постановке на баланс основных средств

Рассмотрим пошаговую инструкцию на постановку основных средств на баланс компании:

- Принимаем имущество по сопроводительным документам (товарная накладная, счет-фактура, акт выполненных работ) и определяем его проводкой Дт08 Кт60,75.1 – приобретение ОС;

- При введении его в производственный цикл необходимо составить приказ, на его основании заполните акт приема-передачи ОС в эксплуатацию (№ОС-1, №ОС-1а, №ОС-1б);

- Заводим карточку учета наличия и движения основных средств и ставим инвентарный номер на каждый принимаемый объект;

- При вводе в производственную работу ОС, делаем такую запись Дт01 Кт08.

Амортизационные отчисления начинаются с того момента (месяца), когда ОС начали эксплуатировать.

Пример бухучета основных средств

- Пример приобретения трактора за наличный расчет и как поставить трактор на учет:

Сельхозпредприятие приобрело за наличный расчет для производственных работ трактор стоимостью 150 000 руб. Дополнительные затраты на транспортировку составили 15000 руб. ставим трактор на баланс:

- Дт08 Кт60(76) 150 000 руб. — стоимость трактора;

- Дт08 Кт60 15 000 руб. – расходы на транспортировку трактора;

- Дт01 Кт08 165 000 руб. – учтен трактор по первоначальной стоимости;

- Дт60(76) Кт50 165 000 руб. – оплачены все расходы продавцу.

Срок полезного использования трактора по классификатору составляет 10 лет. Значит, амортизация трактора составляет: 165000/120(месяцев)=1375 руб. в месяц.

Дт02 Кт01 1375 руб. – начисление ежемесячной амортизации.

- Пример приобретения трактора на безвозмездной основе:

Крестьянскому хозяйству безвозмездно (договор дарения) передали трактор, рыночная стоимость в бухучете увеличит доходы будущих периодов. Делаем такие записи:

- Дт08 Кт98.02 – учет стоимости трактора, переданного по договору дарения;

- Дт08 Кт10(70,60…) – дополнительные расходы с получением трактора и вводом в эксплуатацию;

- Дт01 Кт08 – ввели в эксплуатацию.

При начислении амортизации, пропорциональная часть стоимости, отнесенная на сч.98.02 – списывается на сч.91.

При передачи трактора в аренду или в безвозмездное пользование, ставить актив на баланс не нужно. Он будет учитываться на забалансовом счете 001.

Не нужно забывать и о том, что после отчетного года необходимо рассчитать и оплатить налог на имущество.

https://www.youtube.com/watch?v=0Gg-YwlCcRM

Для того, чтобы рассчитать налог на имущество, налоговая база будет включать кадастровую стоимость, а не остаточную.

Учет наличия и движения основных средств в компании необходимо закрепить в Положении об учетной политике. Тогда легче будет доказать налоговикам правильность ведения учета доходов и расходов по основным средствам.

Покупка, аренда, безвозмездное пользование и другие виды поступления основных средств тесно связаны с дальнейшим получением прибыли и учитываются в бухучете в составе доходных поступлений в материальные активы.