На практике встречаются ситуации, когда фирме приходится возмещать ущерб, причиненный другой организации.

О том, в каких случаях это происходит и как такие расходы отражаются в бухгалтерском и налоговом учете организации, читайте в этой статье.

В соответствии с пп. 13 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пени или иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Что понимать под возмещением причиненного ущерба в целях исчисления налога на прибыль, гл. 25 НК РФ не разъясняет. Нет в этой главе и конкретного перечня таких расходов.

Руководствуясь положениями п. 1 ст. 11 НК РФ, обратимся к нормам гражданского законодательства.

Согласно ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков.

Убытки складываются из реального ущерба и упущенной выгоды.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества.

Упущенная выгода — это неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Нам представляется, что в бесспорном порядке организация может учесть в целях налогообложения прибыли только сумму реального ущерба.

По закону организация-виновник обязана компенсировать потерпевшему ущерб в денежной форме. Однако стороны могут договориться и о другом способе возмещения ущерба.

Например, виновник приобретает новое имущество взамен утраченного или ремонтирует поврежденное имущество.

Все случаи причинения ущерба можно разделить на две группы:

- вследствие неисполнения или ненадлежащего исполнения обязательств по договору;

- при причинении вреда сторонней организации (третьему лицу), не связанному с организацией договорными отношениями.

Остановимся подробно на каждой группе.

- Ненадлежащее исполнение обязательств

- Причинение вреда сторонней организации (третьему лицу)

- Провинившийся работник готов добровольно возместить ущерб

- Учет возмещения убытков — Актуальная бухгалтерия

- Возмещение убытков, когда виновник — юрлицо

- Возмещение убытков, когда виновник — сотрудник

- Возмещение убытков, когда виновник не найден

- Форс-мажор

- Бухгалтерские проводки по возмещению материального ущерба

- Как в бухгалтерском учете отражать возмещение ущерба

- Счет 73-2 — расчеты по возмещению материального ущерба

- Электронная библиотека

- Возмещаем ущерб третьим лицам: варианты учета

- Бухгалтерские проводки по возмещению материального ущерба работником

- Бухгалтерские проводки по возмещению материального ущерба сторонним лицам

- Бухучет возмещения ущерба. Как отразить, проводки

- Судебные издержки

- Если спор проигран

- Если спор выигран

- Компания возмещает ущерб клиенту: как вести учет

- Возможные неприятности

- Разные основания – разные подходы

- Небольшая деталь

- Налог на прибыль

Ненадлежащее исполнение обязательств

На практике нередки случаи, когда организация, связанная договорными отношениями с контрагентом, нарушает свои обязательства по договору, в результате чего контрагент несет убытки.

Согласно п. 1 ст. 393 ГК РФ должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Убытки определяются по правилам ст. 15 ГК РФ (п. 2 ст. 393 ГК РФ).

Если за неисполнение или ненадлежащее исполнение обязательства договором предусмотрена неустойка (штрафы и пени), то убытки возмещаются в части, не покрытой неустойкой (п. 1 ст. 394 ГК РФ).

Рассмотрим следующую ситуацию.

Пример 1. Допустим, 1 марта 2007 г. организация А передала на хранение организации Б товары на сумму 500 000 руб. сроком на полгода. 1 сентября 2007 г.

организация Б обязана вернуть товары организации А в сохранности. Однако сделать это организация Б не смогла.

В результате несоблюдения этой организацией правил хранения часть товаров на сумму 100 000 руб. оказалась испорченной.

Договор не предусматривает санкций за нарушение хранителем своих обязательств по договору.

Организация А не заявляет требований на возмещение упущенной выгоды, ей достаточно, чтобы организация Б возместила ей реальный ущерб в сумме, равной стоимости испорченного товара.

Организация Б согласилась с предъявленными ей требованиями. Денежная компенсация в размере 100 000 руб. перечислена на расчетный счет организации А 17 сентября 2007 г.

https://www.youtube.com/watch?v=bDeZ5M2Z5qI

Правовые отношения при заключении договора хранения регулируются гл. 47 ГК РФ. В данном случае организация А является поклажедателем, а организация Б — хранителем (ст. 886 ГК РФ).

Хранитель обязан возместить поклажедателю убытки, причиненные утратой, недостачей или повреждением хранимых вещей. Убытки определяются как реальный ущерб и упущенная выгода (п. 1 ст. 902, ст. ст. 393, 15 ГК РФ).

Если в результате повреждения, за которое хранитель отвечает, качество вещи изменилось настолько, что она не может быть использована по первоначальному назначению, поклажедатель вправе от нее отказаться и потребовать от хранителя возмещения стоимости этой вещи, а также других убытков (п. 3 ст. 902 ГК РФ).

Сумма реального ущерба определяется по соглашению сторон.

В случае возникновения спора между сторонами о размере ущерба могут приниматься во внимание цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора, а если требование добровольно удовлетворено не было, — в день предъявления иска (п. 3 ст. 393 ГК РФ).

В рассматриваемой ситуации сумма реального ущерба, возмещаемого организации А, равна стоимости испорченного товара, т.е. 100 000 руб.

В бухгалтерском учете эта сумма учитывается в составе прочих расходов (п. 11 ПБУ 10/99).

При этом бухгалтер делает следующие проводки:

Дебет 91/2 — Кредит 76

- 100 000 руб. — сумма причиненного ущерба отражена в составе прочих расходов хранителя;

Дебет 76 — Кредит 51

- 100 000 руб. — сумма ущерба перечислена поклажедателю.

В налоговом учете расходы на возмещение причиненного ущерба учитываются в составе внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ).

Сумма ущерба признается в составе расходов либо на дату признания должником, либо на дату вступления в силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

Следовательно, в сентябре 2007 г. организация Б может отнести на расходы, принимаемые для целей налогообложения, сумму 100 000 руб.

Причинение вреда сторонней организации (третьему лицу)

В соответствии с п. 1 ст. 1064 ГК РФ ущерб, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, которое причинило этот ущерб.

При этом п. 1 ст. 1079 ГК РФ предусмотрено, что юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (например, использование транспортных средств, механизмов и т.п.), обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего.

Виновник согласно ст. 1082 ГК РФ обязан возместить вред в натуре (предоставить вещь того же рода и качества, исправить поврежденную вещь и т.п.) или возместить причиненные убытки в соответствии со ст.

Провинившийся работник готов добровольно возместить ущерб

15 ГК РФ.

Рассмотрим конкретный пример.

Пример 2. Организация при выполнении строительных работ причинила ущерб имуществу третьего лица. На соседнее нежилое здание, в котором находится офис компании (рядом со стройплощадкой), упал строительный кран. Так как работы проводились в выходной день, когда в офисе никого не было, никто не пострадал.

При этом самому зданию офиса нанесен значительный ущерб. По решению суда организация-виновник должна возместить ущерб компании, выполнив работы по устранению недостатков здания.

При этом конкретный перечень и стоимость ремонтных работ в решении суда не указаны.

Для определения размера ущерба организация-виновник пригласила эксперта, услуга которого обошлась ей в 5900 руб. (в том числе НДС 18% — 900 руб.

) Для выполнения отделочных работ внутри здания виновнику пришлось обратиться в другую компанию, так как самостоятельно выполнить эти работы виновная сторона не могла — это не ее профиль. Стоимость выполненных подрядчиком отделочных работ составила 118 000 руб.

(в том числе НДС 18% — 18 000 руб.). Стоимость ремонтных работ, выполненных силами самой организации-виновника, составила 600 000 руб.

В бухгалтерском учете организации-виновника эти операции отражаются следующим образом:

Дебет 60 — Кредит 51

- 5900 руб. — оплачена услуга эксперта по оценке размера ущерба;

Дебет 19 — Кредит 60

- 900 руб. — отражен НДС со стоимости экспертных услуг;

Дебет 91/2 — Кредит 60

- 5 000 руб. — стоимость экспертных услуг отражена в составе прочих расходов (основание — акт экспертизы);

Дебет 91/2 — Кредит 19

- 900 руб. — НДС со стоимости экспертных услуг отражен в составе прочих расходов ;

Дебет 60 — Кредит 51

- 118 000 руб. — оплачена стоимость выполненных подрядчиком работ;

Дебет 19 — Кредит 60

- 18 000 руб. — отражен НДС со стоимости отделочных работ;

Дебет 91/2 — Кредит 19

- 18 000 руб. — НДС со стоимости отделочных работ отражен в составе прочих расходов;

Дебет 91/2 — Кредит 60

- 100 000 руб. — стоимость отделочных работ отражена в составе прочих расходов (основание — акт выполненных работ);

Дебет 91/2 — Кредит (10, 70, 69 и т.д.)

- 600 000 руб. — в составе прочих расходов организации отражена стоимость строительных работ, выполненных собственными силами.

«Входной» НДС вычету не подлежит (ст. 171 НК РФ), так как организация не осуществляет облагаемую НДС операцию.

https://www.youtube.com/watch?v=zuiOX5IUnDw

В данной ситуации необходимо решить вопрос, имеет ли место реализация результата выполненных работ, а соответственно возникает ли объект обложения НДС.

Если организация осуществляет облагаемую НДС операцию, то она вправе принять к вычету «входной» НДС по приобретенным товарам (работам, услугам). В противном случае у нее нет права на вычет «входного» НДС.

Согласно п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается передача на возмездной основе или безвозмездно (в случаях, предусмотренных Налоговым кодексом РФ) права собственности на товары, результаты выполненных работ одним лицом для другого лица.

Передача результатов выполненных работ подрядчиком заказчику на возмездной или безвозмездной основе, на наш взгляд, подразумевает наличие договорных отношений между ними. Обязательства вследствие причинения вреда являются внедоговорными обязательствами (п. 1 ст. 8 ГК РФ).

Поэтому при передаче результата выполненных работ вследствие причинения вреда у организации-виновника не возникает облагаемой НДС операции (ст. 146 НК РФ).

Аналогичного мнения по данному вопросу придерживаются суды (см., в частности, Постановление ФАС Северо-Западного округа от 11.01.2005 N А56-9061/04).

Однако существует и другая точка зрения на этот счет.

Она заключается в том, что реализацией работ для целей Налогового кодекса РФ признается любая передача результатов выполненных работ одним лицом для другого лица, в том числе в порядке возмещения вреда.

В этом случае организация-виновник реализует результат выполненных работ пострадавшему.

В силу отсутствия у пострадавшего встречного обязательства оплатить эти работы (передать имущество, выполнить работы, оказать услуги) эти работы могут быть отнесены к безвозмездно переданным.

Учет возмещения убытков — Актуальная бухгалтерия

Компания вправе требовать от виновника полного возмещения убытков, если законом или договором не предусмотрено возмещение в меньшем размере. Убытки могут возникнуть в ходе работы с контрагентами, по вине сотрудников, неустановленных лиц либо в результате чрезвычайных обстоятельств. Рассмотрим бухгалтерские и налоговые аспекты учета возмещения убытков.

Деятельность фирмы связана с риском наступления различных событий, в том числе приводящих к убыткам.

Законодательно закреплено, что в случае причинения убытков фирма вправе требовать полного их возмещения, если законом или договором не предусмотрено возмещение в меньшем размере (ст. 15 ГК РФ).

При этом под убытками следует понимать расходы, которые компания произвела или должна будет произвести для восстановления нарушенного права, в том числе утрату или повреждение имущества (реальный ущерб), а также неполученные доходы, которые фирма получила бы при обычных условиях оборота, если бы ее право не было нарушено (упущенную выгоду).

Гражданским кодексом предусмотрено, что убытки, причиненные неисполнением или ненадлежащим исполнением обязательства, также обязан возместить должник кредитору (ст. 393 ГК РФ). В случае причинения убытков или ущерба государственными службами или службами местного самоуправления они должны их возместить и компенсировать (ст. 16, 16.1 ГК РФ).

Возмещение убытков, когда виновник — юрлицо

В большинстве случаев убытки фирмы могут возникнуть в результате ее работы с контрагентами по договорам поставки товаров, выполнения работ, оказания услуг. В связи с этим рассмотрим алгоритм возмещения убытков на примере договора поставки товара.

1. Условия о возмещении убытков можно предусмотреть в самом договоре. Как правило, стороны при заключении договора определяют следующее:

- основания для возмещения убытков;

- ограничение возмещения убытков.

Ограничить возмещение возможно как по составу, так и по размеру убытков. То есть договором можно определить, что упущенная выгода не подлежит возмещению, а также то, что размер возмещения убытков не может превышать определенной суммы.

https://www.youtube.com/watch?v=eNwtLWVHFtk

Помимо тех условий, которые могут быть прописаны в договоре, Гражданским кодексом определены следующие основания для возмещения убытков (см. таблицы 1, 2).

Таблица 1. Возмещение убытков поставщиком (продавцом)

Таблица 2. Возмещение убытков покупателем

2. При наступлении случаев, когда компания терпит убытки, необходимо совершить следующие действия:

- определить размер реального ущерба и упущенной выгоды;

- оформить акт об определении размера ущерба;

- составить претензию.

3. Если контрагент признает претензию, то компания делает необходимые записи в бухгалтерском и налоговом учете.

4. Если претензию контрагент не признает, то следует готовить заявление в суд.

5. Исполнение решения суда:

- если суд признал правоту истца, то на основании решения бухгалтерия компании делает записи в бухгалтерском и налоговом учете;

- если суд отклонил иск, то фирма признает тот реальный ущерб (убыток), который она получила.

ПРИМЕРФирма заключила договор на приобретение строительного материала на сумму 11 800 000 руб. (в т.ч. НДС — 1 800 000 руб.) с поставками различными партиями по мере поступления заявок от покупателя. Право собственности переходит к фирме при получении материалов от поставщика у себя на складе.Доставку осуществляет последний.

Поставка должна быть осуществлена в течение трех дней после получения продавцом заявки.

Поставщиком неоднократно нарушались сроки поставки строительных материалов. Покупатель принял решение о выставлении претензии поставщику на возмещение убытков, возникших вследствие несвоевременной доставки строительных материалов.

Выставленная претензия на возмещение убытка в сумме 250 000 руб. признана поставщиком и оплачена.

Компания-покупатель в бухучете делает записи:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— 250 000 руб. — претензия признана поставщиком;

ДЕБЕТ 51 КРЕДИТ 76

— 250 000 руб. — получены денежные средства в счет возмещения причиненного ущерба (убытка).

В налоговом учете сумму возмещения компания учла в качестве внереализационного дохода.

Компания-поставщик в бухучете делает записи:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— 250 000 руб. — признана претензия;

ДЕБЕТ 76 КРЕДИТ 51

— 250 000 руб. — перечислены денежные средства в счет возмещения причиненного ущерба (убытка).

В налоговом учете поставщик учтет сумму возмещения в качестве внереализационного расхода (подп. 13 п. 1 ст. 265, подп. 4 п. 4 ст. 271 НК РФ). Документальным обоснованием данного расхода может послужить следующее (ст. 252 НК РФ):- договор с описанием условий компенсации;- акт об определении размера ущерба;

— претензия.

Возмещение убытков, когда виновник — сотрудник

Кроме убытков, возникших вследствие взаимоотношений с контрагентами, сами сотрудники компании (от рядового до генерального директора) могут стать причиной убытков.

ПРИМЕР

Водитель компании, управляя служебным автомобилем в рабочее время, нарушил правила дорожного движения (далее — ПДД), выехав на полосу встречного движения. Данное нарушение было зафиксировано камерой видеонаблюдения.

На адрес фирмы по почте пришел штраф в размере 5000 руб. Фирма решила на основании норм Трудового кодекса обязать водителя возместить сумму штрафа (ст. 238, 239, п. 6 ст. 243 ТК РФ; письмо Роструда от 19.10.2006 № 1746-6-1).

В бухучете сделаны записи:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— 5000 руб. — штраф за нарушение ПДД отражен в составе расходов;

ДЕБЕТ 76 КРЕДИТ 51

— 5000 руб. — оплата штрафа за нарушение ПДД;

ДЕБЕТ 73 КРЕДИТ 91 субсчет «Прочие доходы»

— 5000 руб. — отражена задолженность водителя по возмещению штрафа за нарушение ПДД;

ДЕБЕТ 50 КРЕДИТ 73

— 5000 руб. — водитель погасил свою задолженность по оплате штрафа через кассу.

В налоговом учете сумму уплаченного штрафа за нарушение ПДД компания не учитывает в расходах для целей налогообложения (п. 2 ст. 270 НК РФ). При этом возмещенный водителем штраф является внереализационным доходом (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ).

Особого рассмотрения требуют случаи, когда иски о возмещении убытков предъявляются директорам и генеральным директорам. Детально этот вопрос был раскрыт в постановлении Пленума ВАС РФ № 62 (пост. Пленума ВАС РФ от 30.07.2013 № 62).

Согласно ему директор обязан действовать в интересах фирмы добросовестно и разумно (п. 3 ст. 53 ГК РФ).

В случае нарушения этой обязанности он должен по требованию учредителей возместить все убытки, причиненные компании, наравне с обычным сотрудником.

https://www.youtube.com/watch?v=8ACkeSpOMxA

При этом следует принять во внимание, что негативные последствия, наступившие для фирмы в период времени, когда управлял директор, сами по себе не свидетельствуют о недобросовестности и неразумности его действий (бездействия). Директор не может быть привлечен к ответственности за причиненные убытки в случаях, когда его действия (бездействие), повлекшие убытки, не выходили за пределы обычного делового риска.

Поэтому истец должен доказать наличие обстоятельств, свидетельствующих о недобросовестности и неразумности действий (бездействия) директора, повлекших неблагоприятные последствия для компании (п. 5 ст. 10 ГК РФ).

Если истец представил доказательства, директор может дать пояснения относительно своих действий (бездействия) и указать причины возникновения убытков, например: неблагоприятная рыночная конъюнктура, недобросовестность выбранного им контрагента, работника или представителя юридического лица, неправомерные действия третьих лиц, аварии, стихийные бедствия и иные события — и представить свои доказательства.

Возмещение убытков, когда виновник не найден

Компания также может понести убытки в результате неправомерных действий третьих лиц. В таких ситуациях чаще всего установить виновное лицо затруднительно или вообще невозможно и, следовательно, образовавшиеся убытки возмещены не будут. Например, такое может произойти в случае кражи имущества фирмы (пропажа офисной техники, товаров или материалов со склада и т.д.).

При обнаружении кражи следует предпринять следующие действия:

- сообщить о краже в полицию;

- отразить факт кражи имущества в бухгалтерском и налоговом учете;

- получить в отделе полиции документ, подтверждающий факт кражи, и о неустановлении виновных лиц;

- отразить финансовый результат от последствия кражи.

ПРИМЕРКомпания в марте 2014 г. приобрела строительные материалы для выполнения подрядных работ. Первоначальная стоимость строительных материалов составляет 2 500 000 руб. Данные материалы были доставлены на строительную площадку и помещены для временного хранения на склад.

Пропажа строительных материалов была обнаружена 06.06.2014.

В бухучете сделаны записи:

ДЕБЕТ 94 КРЕДИТ 10

— 2 500 000 руб. — списана стоимость украденных материалов.

Таким образом, первые действия бухгалтерской службы — это списание украденных материалов из состава имущества организации.

Основанием для списания будет зарегистрированное в отделе полиции заявление о краже (копия) или талон-уведомление о приеме такого заявления, результаты инвентаризации и акт о списании похищенных строительных материалов.

Чтобы списать похищенные материалы, необходимо дождаться итогов работы правоохранительных органов. В большинстве случаев, к сожалению, виновных в краже и пропавшее имущество найти не представляется возможным.

Поэтому после отведенного для расследования срока необходимо взять копию постановления о приостановлении производства по уголовному делу в связи с отсутствием лица, подлежащего привлечению в качестве обвиняемого. На дату вынесения постановления компания может учесть стоимость украденных материалов в составе расходов.

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— 2 500 000 руб. — украденные строительные материалы признаны прочим расходом.

В налоговом учете на основании полученных документов от правоохранительных органов стоимость похищенного имущества фирма вправе учесть при налогообложении прибыли в качестве внереализационных расходов.

Форс-мажор

Случается и так, что убытки могут возникнуть в результате таких форс-мажорных обстоятельств, как пожар или стихийное бедствие. При их наступлении фирма может получить реальный ущерб в виде уничтожения своих активов.

В случае пожара (стихийного бедствия) обязательным является проведение инвентаризации. По ее результатам фактическая себестоимость испорченных, пропавших активов списывают в состав недостач и потерь от порчи ценностей в том отчетном периоде, когда проводилась инвентаризация, с последующим отнесением этой суммы на прочие расходы организации.

ПРИМЕР

В результате пожара (стихийного бедствия) пострадал склад компании. При проведении инвентаризации была установлена недостача строительного материала на сумму 1 000 000 руб.

https://www.youtube.com/watch?v=65gZPVYRU-8

ДЕБЕТ 94 КРЕДИТ10

— 1 000 000 руб. — списаны материалы, пострадавшие в результате пожара (стихийного бедствия);

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— 1 000 000 руб. — стоимость материалов, пострадавших в результате пожара (стихийного бедствия), включена в состав прочих расходов.

В налоговом учете стоимость списанных материалов, пострадавших в результате пожара (стихийного бедствия), учтена в качестве внереализационного расхода (подп. 6 п. 2 ст. 265, подп. 4 п. 4 ст. 271 НК РФ).

Документальным обоснованием убытка может послужить следующее (ст.

— справка, полученная от уполномоченного государственного органа, о происшествии чрезвычайного события (территориальный орган МЧС, пожарная часть).252 НК РФ):- результаты инвентаризации;

Получать убытки для фирмы всегда неприятно, особенно тогда, когда их нельзя возместить или компенсировать. Советуем для минимизации рисков, связанных с возникновением убытков:

- при хозяйственной деятельности — прописывать условия по возмещению убытков в договоре;

- для форс-мажорных обстоятельств (пожар, угон, стихийные бедствия) — застраховать свои риски.

Бухгалтерские проводки по возмещению материального ущерба

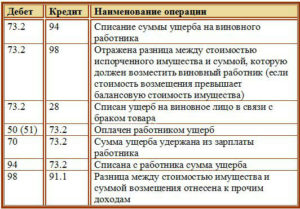

Начислена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

или 73-2 91-1 Отражена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

на прочих доходах организации, если она полностью погашена в данном отчетном периоде Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами оплатой в кассу организации 1 50 73-2 Внесена в кассу полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) и одновременно 2 98-4 91-1 Списана полностью или частично разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

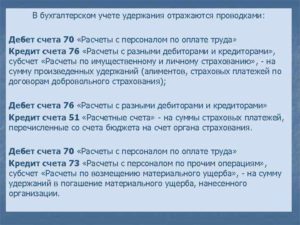

Начислены проценты по займам, предоставленным работнику. Бухгалтерская справка-расчет. 70 73-1 Удержаны суммы займа и процентов по нему из заработной платы работника.

№ Т-49 «Расчетно-платежная ведомость»,№ Т-51 «Расчетная ведомость» 50 73-1 В кассу организации работником возвращен заем и проценты по нему. № КО-1 «Приходный кассовый ордер». 91-2 73-1 Списана задолженность работника по выданному займу.

Приказ (распоряжение) руководителя по списанию задолженности по выданному займу.

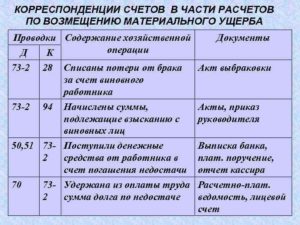

Дебет Кредит хозяйственных операций Первичные документы 73-2 94 Списана недостача (ущерб) на виновное лицо.

№ ИНВ-3 «Инвентаризационная опись товарно- материальных ценностей»,Приказ (распоряжение) руководителя о списании недостачи на виновное лицо. 73-2 98-4 Отражена разница между балансовой стоимостью недостающих (испорченных ценностей) и их рыночной стоимостью, подлежащей взысканию с виновных лиц.

Как в бухгалтерском учете отражать возмещение ущерба

Внимание

Отражение в бухгалтерском учете возмещения ущерба, связанного с кражей (угоном) автомобиля. № Дебет Кредит операции Бухгалтерские проводки при получении суммы страхового возмещения от страховой организации. Организацией-страхователем выполнены все условия для получения страховки, предусмотренные договором и правилами страхования.

Сумма страхового возмещения не превышает величину убытков от угона автомобиля 1 76-1 94 Отражена сумма недостачи, покрываемая за счет возмещения, выплачиваемого страховщиком, в размере остаточной стоимости угнанного автомобиля 2 51 76-1 Получена сумма страхового возмещения 3 91-2 76-1 Не компенсируемая страховой организацией сумма недостачи, связанная с угоном автомобиля, отнесена на прочие расходы организации Бухгалтерские проводки при получении суммы страхового возмещения от страховой организации.

Счет 73-2 — расчеты по возмещению материального ущерба

Бухгалтерские проводки при отражении задолженности работника по возмещению документально не подтвержденных денежных средств, полученных им с использованием корпоративной карты организации 1 73-2 55 субсчет «Специальный карточный счет» Отражены денежные средства на корпоративной карте, необоснованно снятые работником организации со специального карточного счета Бухгалтерские проводки при предъявлении претензий к работникам организации (виновным лицам) по операциям с собственными акциями 1 73-2 81 Отнесена на виновное лицо сумма ущерба, причиненного по операциям с собственными акциями Отражение в бухгалтерском учете отклонения претензий к работникам организации (виновным лицам) по потерям от брака продукции и т. п.

Электронная библиотека

операции Бухгалтерские проводки при добровольном возмещении ущерба работником наличными денежными средствами в кассу организации 1 50-1 73-2 Внесена в кассу полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) Бухгалтерские проводки при добровольном возмещении ущерба работником на расчетный счет организации 1 51 73-2 Перечислена на расчетный счет полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) Бухгалтерские проводки при добровольном возмещении ущерба работником на специальные счета организации 1 55 субсчет «Специальный карточный счет» 73-2 Отражены денежные средства на корпоративной карте в сумме полного или частичного возмещения материального (иного) ущерба, погашенного работниками (виновными лицами) на специальный карточный счет организации ПРИМЕЧАНИЕ.

Возмещаем ущерб третьим лицам: варианты учета

Бухгалтерские проводки 76-2 94 Отражена сумма недостачи, причитающаяся организации по решению суда 76-2 98-4 Разница между суммой возмещения и суммой недостачи отнесена на доходы будущих периодов 50, 51 76-2 Получена сумма возмещения и одновременно 98-4 91-1 Поступившая от виновного лица (лиц) сумма возмещения в части превышения недостачи включена в состав прочих доходов Используемые в проводках счета бухгалтерского учета

- 76 — Расчеты с разными дебиторами и кредиторамиСчет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75: по имущественному и личному…

- 50 — КассаСчет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

Убытки, причиненные пожаром, будут списаны следующим образом: Дт 01/2 Кт 01/1 – на сумму первоначальной стоимости здания – 70 000 р.; Дт 02 Кт 01/2 – на сумму начисленной амортизации – 25 000 р.; Дт 94 Кт 01/2 – на сумму остаточной стоимости здания – 45 000 р.

; Дт 94 Кт 10 – на сумму стоимости материалов – 37 000 р.; Дт 99 Кт 94 – на сумму убытка от пожара – 82 000 р.

Следует обратить внимание, что, суммы недостачи или порчи товара, выявленные при его приемке, относятся покупателем: · в пределах норм естественной убыли в Дт 94 с Кт 60; · сверх норм естественной убыли в Дт 76/2 «Расчеты по претензиям» с Кт 60.

Безвозмездные поступления98-3 — Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы98-4 — Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей99 — Прибыли и убытки Кт 001 — Арендованные основные средства002 — Товарно-материальные ценности, принятые на ответственное хранение003 — Материалы, принятые в переработку004 — Товары, принятые на комиссию005 — Оборудование, принятое для монтажа006 — Бланки строгой отчетности007 — Списанная в убыток задолженность неплатежеспособных дебиторов008 — Обеспечения обязательств и платежей полученные009 — Обеспечения обязательств и платежей выданные01 — Основные средства001-11 — Выбытие основных средств010 — Износ основных средств011 — Основные средства, сданные в аренду012 — Нематериальные активы, полученные в пользование013 — Инвентарь и хозяйственные.

Важно

Счет-фактура 20, 23, 25, 26, 29, 44 71 Произведены подотчетными лицами расходы, относящиеся к:— основному производству,— вспомогательному производству,— общепроизводственным нуждам,— общехозяйственным нуждам,— обслуживающим производствам и хозяйствам,— расходам по продаже продукции. № АО-1 «Авансовый отчет», 19 71 Выделен НДС по произведенным подотчетными лицами расходам в пределах установленных норм. Счет-фактура 50 71 Возвращены подотчетные суммы в кассу организации.

№

Бухгалтерские проводки по возмещению материального ущерба работником

Дебет Кредит операции Бухгалтерские проводки при списании потерь от брака продукции на виновных лиц 1 73-2 28 Предъявлена претензия к виновным лицам по возмещению потерь от брака продукции Бухгалтерские проводки при предъявлении претензий виновным лицам по браку и т. п.

во вспомогательных производствах 1 73-2 23 Списана на виновных лиц доля затрат (расходов) вспомогательных производств, приходящаяся на выявленные потери от брака и т. п. при производстве продукции (выполнении работ, оказании услуг) Бухгалтерские проводки при предъявлении претензий виновным лицам по браку и т. п.

в обслуживающих производствах и хозяйствах 1 73-2 29 Списана на виновных лиц доля затрат (расходов) обслуживающих производств и хозяйств, приходящаяся на выявленные потери от брака и т. п.

Бухгалтерские проводки по возмещению материального ущерба сторонним лицам

Убытки от недостачи имущества отнесены на виновное лицо 2 73-2 98-4 Отражена сумма разницы между балансовой стоимостью недостающего имущества и суммой, подлежащей взысканию с виновного лица на основании решения суда Бухгалтерские проводки при возмещении ущерба виновным лицом из заработной платы, причитающейся к выплате работнику 1 70 73-2 Удержана ежемесячно при каждой выплате заработной платы (за вычетом налога на доходы физических лиц) часть долга работника в соответствии с требованиями статьи 138 ТК РФ до момента полного погашения задолженности по возмещению материального ущерба и одновременно 2 98-4 91-1 Часть доходов будущих периодов пропорционально доле погашенной задолженности работником по возмещению материального ущерба списана на прочие доходы организации текущего (отчетного) периода.

Бухучет возмещения ущерба. Как отразить, проводки

Хозяйственные споры, нарушение договорных обязательств контрагентами могут стать причиной судебных разбирательств. Иски контролирующих органов к организациям, не уплачивающим вовремя налоги и взносы, – тоже не редкость.

Суд может принять решение в пользу той или иной стороны. Бухгалтерская служба сталкивается с необходимостью отразить суммы реального ущерба, упущенной выгоды, судебных издержек, погашения долга пострадавшей стороне, выплаты таких сумм по выигранным судебным искам.

Актуальны также вопросы налогового учета «судебных» сумм.

Судебные издержки

Судебные издержки представляют собой госпошлину и расходы в связи с рассмотрением дела в суде. АПК РФ (ст. 101) и ГПК РФ (ст. 94) относят ним, в частности:

- расходы на адвокатов, представителей сторон;

- расходы при проведении осмотра и сбора доказательной базы;

- расходы на проживание в связи с необходимостью явки в суд и т.д.

Показательно в этом смысле определение Конституционного суда, рассматривающего спор между организацией и налоговой службой №22 от 20-02-02 г.

, который приравнивает судебные издержки к убыткам, понесенным организацией в результате неправомерных действий ФНС, и предписывает обязательное их возмещение в полном объеме.

Некоторые из них, в частности расходы на юриста и консультанта, для организации, которая только подает судебный иск, являются досудебными, по факту разбирательство еще не состоялось, а расходы понесены.

Ситуация: организация подает в суд на контрагента. Будет ли выигран иск, неизвестно, а расходы на услуги адвоката уже понесены. Как отразить их в НУ и БУ? Рассмотрим случай, когда организация находится на ОСНО как самый сложный с точки зрения нюансов учета.

https://www.youtube.com/watch?v=yK_YhXcuejA

НК РФ (ст. 252) позволяет включать в расходы экономически обоснованные суммы. В данном случае это условие соблюдается: экономическая обоснованность состоит в возможности получить по суду задолженность с контрагента.

Подтверждение расходов заключается в наличии любого документа, например, акта об оказании услуг адвокатской конторой, подписанного обеими сторонами, фиксирующего указанную хозяйственную операцию.

Заметим, документы, свидетельствующие об оплате услуг, например, платежные поручения банка, могут только дополнять акт, но не заменять его как подтверждающие. Расходы чаще всего признаются датой подписания акта (хотя, согласно ст. 272-7 п.п.

3, организацией могут быть предусмотрены и иные сроки, например, в соответствии с положениями договора, по последней дате отчетного или налогового периода).

Расходы относятся к прочим и отражаются в БУ проводкой Д 91 К 60 (или 76).

Если спор проигран

Судебное решение в пользу третьей стороны может содержать требование о выплате и убытков, и упущенной выгоды в результате действий организации, проигравшей суд (ГК РФ, ст. 15-2).

Внимание! Сумма упущенной выгоды, определенная к выплате, не может быть признана в расходах по налогу на прибыль, с точки зрения Минфина (см. Письмо №03-03-10/25645 от 04-07-13), хотя такие действия и не противоречат нормам ст. 256 п. 1-13 НК РФ. Из сказанного следует, что организация, включая такие суммы в расходы, должна быть готова к спорам с фискальными органами.

Суммы признаются в расходах на дату фактической выплаты (при кассовом методе) или на дату судебного решения (при методе начисления). Проводки формируются на основании положений ПБУ 18-02 и с использованием действующего плана счетов. Проводки для компании на ОСНО:

До решения суда:

- Дт 91-2 Кт 96 — отражена сумма оценочного обязательства по возмещению ущерба.

- Дт 09 Кт 68 — отложенный налоговый актив по ней.

После решения суда в пользу контрагента организации:

- Дт 96 Кт 76 — убыток к возмещению по решению суда.

- Дт 91-2 Кт 76 — упущенная выгода к возмещению по решению суда.

- Дт 68 Кт 09 — погашен отложенный налоговый актив.

- Дт 76 К 51 — выплачена вся сумма задолженности контрагенту по решению суда.

Если оплата госпошлины и других судебных издержек присуждена проигравшей стороне, то согласно решению ее оплата фиксируется проводкой: Дт 68 Кт 51 (начисление – через сч. 91). Услуги адвоката и другие судебные издержки относятся, как уже говорилось, на счет 91, а выплата проводится записью Дт 76 (60) Кт 51.

Если спор выигран

Выигранный судебный иск ведет к возникновению «доходов» организации, которые следует отразить в БУ. Государственная пошлина в суд, согласно НК РФ (ст. 13-10), — федеральный сбор. Статья 265-1 (п.п. 4) позволяет включать во внереализационные расходы сумму госпошлины, такая же позиция содержится в письме Минфина №03-03-06/1/597 от 20-09-10 г. и ряде аналогичных.

Компания возмещает ущерб клиенту: как вести учет

Источник: журнал «Главбух»

Недовольный обслуживанием турист может подавать претензию турфирме в течение 20 дней с момента окончания путешествия в письменной форме, с отметкой о получении. Это установлено в статье 10 Закона о туризме.

Строго говоря, он может потребовать возместить ему расходы по некачественно оказанным туристским услугам, если прошло и больше месяца с момента его возвращения – в течение трех лет.

И если у клиента есть письменные доказательства нарушения турфирмой условий договора (чеки, акты, справки, счета, договоры, заявки и т. п.), а также свидетели происшедших событий, то дело для компании может кончиться плохо.

https://www.youtube.com/watch?v=8OW54xk2ias

Недовольный турист при существенном нарушении обязательств со стороны турфирмы получает право обратиться за возмещением реального ущерба к страховщику или гаранту – банку кредитной или страховой организации.

Страховщик или гарант обязан удовлетворить требование туриста о возмещении ущерба не позднее 30 календарных дней с момента получения требования с приложением всех необходимых документов.

Не стоит обольщаться: турист имеет право предъявить иск о возмещении реального ущерба туроператору или туроператору, страховщику и гаранту совместно.

При этом выплата возмещения не лишает туриста права требовать от туроператора компенсации упущенной выгоды и морального вреда.

Возможные неприятности

С одной стороны, как мы уже сказали, реальный ущерб туристу выплачивает страховая компания, а на долю турфирмы остаются компенсация упущенной выгоды и морального вреда.

С другой стороны, может быть и так, что случай не будет признан страховым или страховая компания выставит туроператору регрессный иск.

Тогда все выплаты и компенсации фактически ложатся на туристическую фирму.

В этой связи вполне возможно, что и компенсацию реального ущерба туристу придется выплачивать непосредственно туроператору.

Вот тут и возникает вопрос о необходимости удержания из этих выплат налога на доходы физических лиц.

Разные основания – разные подходы

По этому вопросу следует изучить письма Минфина России от 7 мая 2013 г. № 03-04-05/4-416 и ФНС России от 27 августа 2013 г. № БС-4-11/15526.

Там рассматривался следующий вопрос: если обычный покупатель добьется от продавца возмещения убытков, которые он понес из-за него, то нужно ли платить с этой суммы НДФЛ? Эту ситуацию вполне можно перенести и на отношения туриста и туроператора.

Строго говоря, как указывает Минфин России, здесь есть два варианта действий.

В соответствии с пунктом 1 статьи 16 Закона от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем, исполнителем или продавцом в полном объеме.

В пункте 3 статьи 217 Налогового кодекса РФ предусмотрено, что не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством РФ компенсационных выплат (в пределах норм).

Таким образом, суммы возмещаемого по решению суда реального ущерба не являются доходом налогоплательщика и не учитываются при определении налоговой базы по НДФЛ.

А вот суммы упущенной выгоды (равно как и возмещение морального ущерба), по мнению финансистов подлежат налогообложению в общеустановленном порядке, так как являются доходом физического лица.

Небольшая деталь

Как правило, судьи указывают сумму, подлежащую выплате пострадавшей стороне, в твердой сумме, не выделяя НДФЛ. И виновное лицо не может перечислить пострадавшему сумму меньшую, чем указано в решении суда.

Строго говоря, должнику-компании в соответствии с гражданским процессуальным законодательством предоставлено право на стадии рассмотрения гражданского дела обратить внимание суда на необходимость определения задолженности, подлежащей взысканию, с учетом требований законодательства о налогах и сборах.

Обратить-то можно, но не факт, что суд будет этим заниматься.

Так как же все-таки быть туроператору?

Есть письмо Минфина России от 20 сентября 2013 г. № 03-04-06/39111, где этот вопрос рассматривался.

Согласно пункту 1 статьи 226 Налогового кодекса РФ, российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физлиц.

При этом особенностей выполнения налоговым агентом своих обязанностей при выплате налогоплательщику по решению суда доходов, подлежащих обложению НДФЛ, в Налоговом кодексе РФ не установлено.

https://www.youtube.com/watch?v=j_vFAHNfZuU

В целях выполнения обязанностей, предусмотренных для налоговых агентов, компания должна принимать все возможные меры по идентификации физических лиц, получающих от данной компании доходы, подлежащие налогообложению, независимо от того, были ли доходы выплачены по решению суда самостоятельно налоговым агентом или взысканы с его счетов в принудительном порядке.

В такой ситуации, как нам кажется, единственно разумным выходом для туроператора будет в полном соответствии с пунктом 5 статьи 226 Налогового кодекса РФ не позднее одного месяца с даты окончания года, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговой инспекции по месту своего учета о невозможности удержать налог и сумме налога.

Отметим, что об этом же идет речь в письмах Минфина России от 28 августа 2013 г. № 03-04-06/35386, от 14 марта 2013 г. № 03-04-06/7875.

Налог на прибыль

В целях налогообложения прибыли расходы по возмещению причиненного туроператором ущерба признаются внереализационными расходами (подп. 13 п. 1 ст. 265 Налогового кодекса РФ).