buh/

Отчет об изменениях капитала составляется по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в Отчете об изменениях капитала, приведены в Приложении N 4 к этому Приказу.

- Основные правила заполнения Отчета об изменениях капитала

- Общие требования к заполнению Отчета об изменениях капитала

- Движение капитала

- Графа 3 «Уставный капитал»

- Графа 4 «Собственные акции, выкупленные у акционеров»

- Графа 5 «Добавочный капитал»

- Графа 6 «Резервный капитал»

- Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

- Графа 8 «Итого»

- Корректировка в связи с изменением учетной политики и исправлением ошибок

- Чистые активы

- Порядок заполнения отдельных строк Отчета об изменениях капитала

- Отчет об изменениях капитала: форма 3

- Структура отчета

- Особенности заполнения отчета об изменениях капитала 2021

- Тема 4. Отчет об изменениях капитала

- Движение капитала

- Столбец 3 «Уставный капитал»

- Отчет об изменении капитала, форма № 3: правила и порядок заполнения :

- Состав и структура отчета

- Требования отчета

- Характеристика первой части отчета

- Уставный капитал: правила заполнения графы

- Собственные и выкупленные у акционеров акции

- Отражение добавочного и резервного капитала в отчете

- Отчет об изменениях капитала — Форма 3

- Структура и вид документа

- Заполнение формы Отчета об изменениях капитала

- Первая часть

- Вторая часть

- Третья часть

- Отчёт об изменениях капитала. Форма 2021 года

- Кто должен составлять отчет

- Когда и куда подавать документ

- Правила составления отчета

- Оформляем «шапку» документа

- Заполнение раздела 1 отчёта об изменениях капитала

- Заполнение раздела 2 отчёта об изменениях капитала

- Заполнение раздела 3 отчёта об изменениях капитала

- Отчет об изменениях капитала: образец заполнения

- Отчет об изменении капитала: кто должен сдавать и в какие сроки

- Заполнение отчета об изменениях капитала за 2021 г.: правила, особенности

- Отчет об изменениях капитала (пример заполнения)

- Раздел I «Движение капитала»

- Раздел II Корректировки

- Раздел III Чистые активы

- Пример заполнения отчета об изменении капитала 2021

- Образец заполнения отчета об изменении капитала:

Основные правила заполнения Отчета об изменениях капитала

Отчет об изменениях капитала заполняется за календарный год с 1 января по 31 декабря.

Кроме этого, в нем приводятся данные о величине и изменениях капитала за прошлый год и величине капитала за позапрошлый год (п. п. 10, 13 ПБУ 4/99).

Чтобы заполнить Отчет об изменениях капитала, понадобятся данные синтетического и аналитического учета по счетам 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)».

При отсутствии каких-либо данных в строках Отчета об изменениях капитала проставляются прочерки.

Общие требования к заполнению Отчета об изменениях капитала

Отчет об изменениях капитала состоит из трех разделов.

Раздел 1 посвящен движению капитала фирмы.

В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка).

Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2021 г., помимо данных текущего отчетного периода, проводят информацию по 2015 и 2014 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике.

Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя.

Необходимо сделать корректировки, а причины несовпадений показателей, относящихся к прошлому году, указать в пояснительной записке.

В разд. 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В разд. 3 вписывают данные о чистых активах фирмы в отчетном и двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Табличная часть отчета заполняется в тысячах или миллионах рублей (коды 384 или 385).

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 «Уставный капитал»;

- графа 4 «Собственные акции, выкупленные у акционеров»;

- графа 5 «Добавочный капитал»;

- графа 6 «Резервный капитал»;

- графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

- графа 8 «Итого».

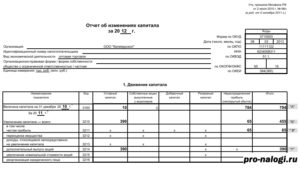

Первая строка раздела (3100) названа так: «Величина капитала на 31 декабря 20__ г.».

В этой строке отражают данные позапрошлого года.

Покажем на примере, какие данные нужно показать в ней.

Пример

Организация отчитывается за 2021 г.

В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2014 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному.

Если вы составляете отчет за 2021 г. — это 2015 г.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы.

Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения).

Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения.

Источники, за счет которых вырос уставный капитал, расшифруйте.

https://www.youtube.com/watch?v=pxFOoRpI-m0

Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год.

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала».

При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период.

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

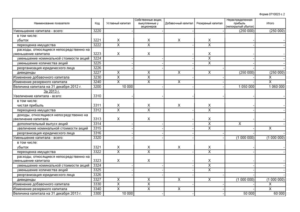

Графа 4 «Собственные акции, выкупленные у акционеров»

В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров

Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Графа 5 «Добавочный капитал»

В графе 5 отражают данные о движении добавочного капитала фирмы.

Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 «Добавочный капитал».

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам «Переоценка имущества» укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого, то есть 2015 г., отразите в строке 3200.

В следующей строке — 3312 — покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2021, года.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами.

В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 «Добавочный капитал» на конец отчетного года.

Графа 6 «Резервный капитал»

Резервный капитал фирмы формируют за счет нераспределенной прибыли.

Это обязаны делать все акционерные общества.

При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. N 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

https://www.youtube.com/watch?v=wqsL-BPOgyQ

Общества с ограниченной ответственностью не обязаны создавать резервный фонд.

Но по желанию учредителей, закрепленному в уставе и отраженному в учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 «Резервный капитал». Поэтому для заполнения графы 6 «Резервный капитал» отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы.

Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Если в течение предыдущего и отчетного годов на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли (п. п. 14 и 15 ПБУ 1/2008).

Отметим, что в 2021 г. изменений в нормативных правовых актах, влекущих необходимость пересмотра учетной политики, не произошло.

По строкам «Переоценка имущества» покажите сумму нераспределенной прибыли от переоценки основных средств, нематериальных активов и поисковых активов.

При выбытии внеоборотных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Графа 8 «Итого»

Показатели этой графы являются расчетными

Чтобы ее заполнить, суммируйте данные столбцов с 3-го по 7-й включительно по каждой строке отчета.

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разд. 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

- года, предшествующего отчетному (прошлого года);

- года, предшествующего предыдущему (позапрошлого года).

Обратите внимание: заполнять разд. 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов.

Вначале указывают размеры капитала до корректировок (строка 3400).

Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420).

После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 — 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и других статьях капитала, по которым производится корректировка.

Чистые активы

В разд. 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:

- отчетного года;

- предыдущего (прошлого) года;

- года, предшествующего предыдущему (позапрошлого).

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств (за исключением отдельных показателей активов и обязательств).

Иными словами, чистые активы — это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами.

Помимо заполнения отчета об изменении капитала, величина чистых активов нужна также:

- для контроля за размером уставного капитала;

- для определения расчетной цены акции.

Порядок заполнения отдельных строк Отчета об изменениях капитала

Отчет об изменениях капитала: форма 3

Последний день марта 2021 года — крайний срок для сдачи годовой бухгалтерской отчетности в Налоговую инспекцию и Росстат.

Практически все российские организации обязаны предоставить информацию о финансовом и имущественном положении по установленным формам.

Одной из таких форм бухотчетности является отчет об изменении капиталов компании. Расскажем о ключевых особенностях заполнения отчета.

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены Приказом Минфина № 66н, в составе которых поименована так называемая форма № 3 (ОКУД 0710003).

Для данного вида отчетности представлено два бланка.

1. Отчет об изменениях капитала — бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Бланк без построчных кодов, который используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Так, отчет об изменении капитала, кто должен сдавать, определено в Приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании, ведущие упрощенный бухучет, данную отчетность могут не сдавать.

Структура отчета

Структура отчетной формы предусматривает отражение бухгалтерских данных в титульном листе и трех таблицах:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму, а также указать форму собственности.

- Первая таблица «Движение капитала» содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В данном разделе необходимо отразить систематизированную информацию по оборотам и остаткам на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию, об изменении размеров и структуры капиталов.

Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в данном блоке отражаются выявленные в бухучете ошибки, исправление которых также скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой сумму финансовых ценностей предприятия, которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о расчете данного показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется только в том случае, если имеются соответствующие данные для отражения.

Особенности заполнения отчета об изменениях капитала 2021

При составлении отчетного бланка следует руководствоваться правилами и требованиями, утвержденными Приказом Минфина № 66н. Отметим ключевые особенности, как заполнить отчет об изменениях капитала.

Заполняем титульный лист бланка. Указываем соответствующую информацию об организации, в соответствии с учредительными документами.

Вносим данные в раздел первый.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во втором — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные для внесения следует в разрезе видов капитала по следующим синтетическим счетам:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были выявлены существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию о данных обстоятельствах.

Данные вносятся построчно. В первую очередь регистрируются значения до корректировок, затем указываются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Однако данный показатель рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

- строка 1600 — суммарное значение внеоборотных, а также оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что данный показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Тема 4. Отчет об изменениях капитала

Отчетоб изменениях капитала состоит из трехразделов.

Первыйразделпосвящен движению капитала фирмы. В немследует отразить данные об уставном,добавочном и резервном капитале, а такжео собственных акциях, выкупленных уакционеров, и о сумме нераспределеннойприбыли (непокрытого убытка).

Данныев форме указывают за отчетный период,а также за два предыдущих года.

Показателитекущего и прошлого года, которые указаныв Отчете,должны быть сопоставимы. Это позволяетпроанализировать их в динамике. Если вотчетном году учетная политика фирмысущественно не менялась, то показателиза прошлый год совпадут с даннымипредыдущего Отчета.

https://www.youtube.com/watch?v=dISWKKZbV6k

Еслиучетная политика менялась, то переписыватьв новый Отчетданные из прошлогоднего документанельзя. Необходимо сделать корректировки.А причины несовпадений показателей,относящихся к прошлому году, объяснитьв Пояснительной записке.

ВовторойразделОтчета вносят информацию о корректировках,которые связаны с изменениями в учетнойполитике и исправлением ошибок. Показателиотражаются как до корректировки, так ипосле нее.

Втретийразделвписывают данные о чистых активах фирмыв отчетном и в двух предыдущих периодах.

Отчетоб изменениях капитала подписываетсяруководителем фирмы и ее главнымбухгалтером.

ЗаголовочнаячастьОтчета оформляется аналогично заголовочнойчасти баланса.

Табличнаячасть Отчета заполняется в тысячах илимиллионах рублей (код384или 385).

Движение капитала

Этотразделпредставляет собой таблицу, в которойслева построчно перечислены показатели(например, увеличение или уменьшениекапитала — всего, величина капитала на31 декабря), а справа дано их значение сразбивкой по столбцам:

-столбец3″Уставный капитал»;

-столбец4″Собственные акции, выкупленные уакционеров»;

-столбец5″Добавочный капитал»;

-столбец6″Резервный капитал»;

-столбец7″Нераспределенная прибыль (непокрытыйубыток)»;

-столбец8″Итого».

Перваястрока раздела (3100)названа так: «Величина капитала на31 декабря 20 г.». В этой строке отражаютданные позапрошлого года. Покажем напримере, какие данные нужно показать вней.

Пример

ООО»Пассив» не является малымпредприятием и представляет в налоговуюинспекцию Отчетоб изменениях капитала.

Ситуация1

«Пассив»отчитывается за 2011 год.

Вэтом случае в строке3100бухгалтер укажет сумму каждой частикапитала на 31 декабря 2009 года.

Ситуация2

«Пассив»отчитывается за 2012 год.

Тогдав строке3100бухгалтер отразит величину каждой частикапитала по состоянию на 31 декабря 2010года.

Встроке3200отразите сумму капитала на 31 декабрягода, который предшествует отчетному.Если вы составляете Отчет за 2011 год -это 2010 год, если за 2012 год — это 2011 год.

Столбец 3 «Уставный капитал»

Здесьпокажите изменения уставного капиталаза отчетный и предшествующий годы. Есликапитал фирмы увеличивался или уменьшался,то в расшифровках по строкам укажитеисточники увеличения (причины уменьшения).Данные для заполнения этого столбцавозьмите из бухгалтерских регистровпо счету80″Уставный капитал».

Показаввеличину уставного капитала, в следующихстроках»Увеличение капитала» отразитесумму его увеличения. Источники, за счеткоторых вырос уставный капитал,расшифруйте. Для этого в отчетепредусмотрены строки:

-«Чистаяприбыль»;

-«Переоценкаимущества»;

-«Доходы,относящиеся непосредственно на увеличениекапитала»;

-«Дополнительныйвыпуск акций»;

-«Увеличениеноминальной стоимости акций»;

-«Реорганизацияюридического лица».

Увеличениеуставного капитала отражают по кредитусчета80″Уставный капитал». В строке3210указывают его кредитовый оборот запрошлый год.

Еслив течение прошлого года уставный капиталуменьшился, то сумму уменьшения отразитепо строкам»Уменьшение капитала». При этомнеобходимо раскрыть, за счет чегопроизошло такое уменьшение. Для этогов Отчете отведены строки:

-«Убыток»;

-«Переоценкаимущества»;

-«Расходы,относящиеся непосредственно на уменьшениекапитала»;

-«Уменьшениеноминальной стоимости акций»;

-«Уменьшениеколичества акций»;

-«Реорганизацияюридического лица»;

-«Дивиденды».

Уменьшениеуставного капитала отражают по дебетусчета80″Уставный капитал». В строке3220указывают его дебетовый оборот запрошлый год.

Построке3200укажите кредитовое сальдо по счету80на конец прошлого года.

Ростуставного капитала в отчетном годуотразите в том же порядке, что и запредшествующий год. Его указывают погруппе строк»Увеличение капитала»:

-3311″Чистая прибыль»;

-3312″Переоценка имущества»;

-3313″Доходы, относящиеся непосредственнона увеличение капитала»;

-3314″Дополнительный выпуск акций»;

-3315″Увеличение номинальной стоимостиакций»;

-3316″Реорганизация юридического лица».

Вформе укажите кредитовый оборот счета80″Уставный капитал» за отчетныйпериод.

https://www.youtube.com/watch?v=PdwM37HaVn4

Еслив течение отчетного года уставныйкапитал фирмы стал меньше, заполнитестроки раздела»Уменьшение капитала» с расшифровкой:

-3321″Убыток»;

-3322″Переоценка имущества»;

-3323″Расходы, относящиеся непосредственнона уменьшение капитала»;

-3324″Уменьшение номинальной стоимостиакций»;

-3325″Уменьшение количества акций»;

-3326″Реорганизация юридического лица»;

-3327″Дивиденды».

Вформе укажите дебетовый оборот счета80″Уставный капитал» за отчетныйпериод.

Размеруставного капитала на конец отчетногогода отразите по строке3300.Сюда вписывают кредитовое сальдо счета80″Уставный капитал» по состояниюна конец года.

Отчет об изменении капитала, форма № 3: правила и порядок заполнения :

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Состав и структура отчета

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

- I – «Движение капитала».

- II – «Корректировки из-за изменений учетной политики и исправлений ошибок».

- III – «Чистые активы».

отчета об изменениях капитала полностью отражает события, происходящие с собственными источниками предприятия. Первый раздел посвящен структуре капитала и операциям, проведенным с ним.

Второй состоит минимум из трех, а если необходимо отразить изменения других статей капитала, то и более частей. Третий раздел содержит информацию о величинах на конец и начало периода чистых активов.

Отчет об изменениях капитала (форма 3) должен быть составлен на основании данных за 3 года: отчетного и двух предшествующих ему.

Требования отчета

Отчет об изменениях капитала (форма 3) в обязательном порядке должен быть оформлен согласно требованиям МФ РФ. В содержании указывают:

- значения чистой прибыли и убытков;

- каждую из статей прибылей/убытков, доходов/расходов в денежном выражении и их сумму;

- эффект накопления изменений в учетной политике и корректировку ошибок, рассматриваемых согласно МСФО;

- операции, связанные с капиталом;

- изменения добавочного и резервного капитала, а также состояние и стоимость акций предприятия.

Данные должны быть изложены в самом отчете или в приложении к нему. При соблюдении правила ведения бухгалтерского и финансового учета, не составляет труда заполнить форму 3 «Отчет об изменении капитала», бланк-образец которой можно найти в рекомендациях МФ РФ к составлению обязательной финансовой отчетности.

Характеристика первой части отчета

I раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Уставный капитал: правила заполнения графы

Уставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

https://www.youtube.com/watch?v=ZZNxLioOFdw

Отчет об изменении капитала начинается с первой части «Уставной капитал» I раздела. Данные, необходимые для заполнения, находятся на счете 80, который открывают для учета денежных средств уставного капитала. В графе указывают:

- остаток начального капитала на 31.12. отчетного года и двух предыдущих лет;

- суммы, на которые капитал был уменьшен или увеличен за один год.

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета — увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Отражение добавочного и резервного капитала в отчете

Отчет об изменениях капитала — Форма 3

К общему пакету документов в рамках бухгалтерской отчетности относится и отчет об изменениях капитала. Данный документ составляется объектами предпринимательской деятельности коммерческого типа. Объекты малого предпринимательства, а также структуры, которые не являются коммерческими, данный вид отчетности могут не составлять.

Пример бланка отчета по форме 3 (ОКУД 0710003):

Структура и вид документа

Данный вид документации бухгалтерского назначения принят для того, чтобы отобразить все изменения, которые произошли с составными частями капитала, а также события, которые этому предшествовали. То есть если какие-либо расходы или доходы оказали влияние на капитал, то они обязательно должны быть отображены в данном формате бухгалтерской годовой отчетности.

Отчет состоит из трех частей:

- Первая часть, называемая «Движениями капитала».

- Вторая часть носит название «Корректировки по изменению учетной политики, а также исправлению ошибок».

- Третью часть называют «Чистые активы».

Отчет об изменении капитала, бланк которого рекомендуется Минфином, может претерпевать необходимые коррективы и перемены, связанные с деятельностью компании, чтобы максимально соответствовать ее требованиям к удобству рассмотрения документации. Но последовательность изложения информации должно соответствовать официальному образцу.

Форма 3 отчета об изменениях капитала должен состоять из трех указанных выше разделов, каждый из которых представлен в виде таблицы. В первом разделе рассматривается структура собственного капитала, второй призван объяснить и отобразить изменения, которые с ним произошли. Третья часть показывает размеры чистого капитала на начало периода, а также на его конец.

Заполнение формы Отчета об изменениях капитала

Форма 3 бухгалтерской отчетности в обязательном порядке должна иметь в своем заполнении показатели чистой прибыли или понесенных компанией убытков.

Также по требованиям, предъявляемым МФ РФ, все статьи должны иметь свое выражение в денежном виде.

В данной отчетности коррективы по изменениям учетной политики, а также при обнаружении ошибок работы полагается предъявлять по методу накопления.

https://www.youtube.com/watch?v=gJJ_txRzSl0

Отражение свое должны найти операции, проводимые с капиталом. Добавочный и резервный виды капитала также должны показаться в отчете, равно как и изменения, которые с ними произошли. В данной документации предприятия, владеющие акциями, должны показать стоимость их в денежной форме, а также положение на рынке и количество.

Отчетная форма должна вместить указанные выше данные, иначе необходимо предоставить к ней дополнение.

Первая часть

В первой части данного отчета имеются сведения про изменения по видам капитала, принадлежащего данному предприятию, а также об акциях, которые были выкуплены предприятием у собственников. В этом же разделе может указываться прибыль, которая не нашла распределения, или непокрытые виды убытков.

Метаморфозы уставного капитала могут происходить в случае перестройки компании, изменения стоимости, а также количества ее акций, а еще при внесении перемен в политику учета. Если перемены идут в меньшую сторону, необходимо предоставить пояснения к документу.

Точно по такому же принципу отражаются перемены в других видах капитала.

Вторая часть

По второй части отчета об изменениях капитала образцом заполнения можно считать такие данные:

- Строчкой 3400 показывают ту сумму, которая подлежит корректировке.

- Строчка 3410 содержит значения, на которые происходит корректировка, в том случае, если ее причина кроется в переменах политики учета.

- Строка 3420 показывает сумму корректировки, когда причина ее – найденные ошибки.

- Из строчек 3401-3502 выбирают ту строчку, по которой будет указана точная причина проведения изменений.

Вторая часть данного документа подлежит заполнению только в том случае, если были предприняты меры по коррекции. Так же, как и в первом случае, за отчетный период берется текущий год, а также два предшествующих.

Третья часть

В разделе номер три указываются чистые активы предприятия, по которому составляется форма.

«Чистые активы» — средства внеоборотного и оборотного характера, наличие их обусловлено состоянием, принадлежащим компании. Указанное значение должно превышать уставной капитал.

В том случае, когда чистые активы меньше, следует уменьшить средства собственной группы, предоставленные учредителями фирмы.

Смотрите также видео про составление бух. отчетности и данного отчета в частности:

Итак, данный вид бухгалтерской отчетности не является обязательным. Он составляется по форме 3, рекомендованной Минфином, но которая может быть изменена для удобства предприятия. Данная форма состоит из четырех листов.

Первый является титульным, остальные три заполняются в соответствии с разделами.

Анализ отчета об изменениях капитала позволяет просмотреть прибыльность организации в динамическом развитии на протяжении последних трех лет, что дает возможность точно предвидеть дальнейшее банкротство или, наоборот, увеличение прибыли.

Отчёт об изменениях капитала. Форма 2021 года

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

https://www.youtube.com/watch?v=lywMKTutcJ0

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

https://www.youtube.com/watch?v=roGnUcULLlE

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Отчет об изменениях капитала: образец заполнения

Отчет об изменениях капитала представляет собой форму финансовой отчетности предприятия, утвержденную приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н.

отчета об изменениях капитала предназначено для отражения изменений, касающихся собственного капитала предприятий, в том числе отражение прибыли или убытка, переоценки имеющегося имущества, изменений уставного капитала, выпуска ценных бумаг и пр.

Данные в отчет об изменениях капитала (форма 3) вносятся в разрезе трех характеристик:

- вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль/непокрытый убыток);

- вида изменения капитала (увеличение или уменьшение);

- по годам (как правило, составляется за три отчетных года).

цель, заполнения отчета об изменениях капитала — показать, каким именно образом и по каким видам изменился капитал предприятия за определенный год.

Показатели отчета об изменениях капитала отражают движение капитала в отчетном периоде, а потому на основе таких данных можно проводить анализ, каким образом изменился капитал фирмы в общем, и по конкретному виду в частности. Анализ отчета об изменениях капитала позволяет понять, каким именно образом распределяется капитал по видам, изменяется по времени и какие факторы влияют на его увеличение/уменьшение.

Отчет об изменении капитала: кто должен сдавать и в какие сроки

О том, кто сдает отчет об изменениях капитала, указано в приказе Минфина РФ от 02.07.2010 г. № 66н. Согласно этому законодательно-нормативному акту, форму № 3 должны представлять крупные и средние организации, созданные путем формирования уставного капитала, эмитировавшие акции, не использующие упрощенный вариант ведения бухгалтерского учета.

Малые предприятия имеют право не формировать и не представлять данный вид отчетности в государственные органы, поскольку он не входит в перечень представляемых форм отчетности.

https://www.youtube.com/watch?v=ziLHC1y1AkE

Документ необходимо представлять в налоговую службу и органы статистики не позднее 3 календарных месяцев после окончания отчетного периода, то есть календарного года.

Заполнение отчета об изменениях капитала за 2021 г.: правила, особенности

Порядок заполнения отчета об изменениях капитала 2021 предполагает внесение сведений в несколько разделов документа, а именно:

- основная информация о компании. К таким сведениям относятся наименование предприятия, ИНН, вид экономической деятельности, тип организационно-правовой формы, а также единица измерения (тыс. или млн. руб.);

- движение капитала. Этот раздел является наиболее объемным, поскольку именно в нем содержатся все основные сведения о капитале компании, его изменении за период и по видам;

- корректировки. Если необходимо внести какие-либо корректировочные сведения за предыдущий период при выявлении счетных ошибок или изменении учетной политики, используется данный раздел. При этом следует указывать величины, как до внесения изменений, так и после них;

- чистые активы. Под чистыми активами понимается разница между активами и обязательствами организации. Ее величина определяется с использованием Приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 г. № 84н.

Отчет об изменениях капитала (пример заполнения)

Для того чтобы заполнить документ, можно скачать бланк Word «Отчет об изменениях капитала» и заполнить его вручную либо сформировать и выгрузить из специализированной бухгалтерской программы, предварительно проверив на правильность заполнения.

Изучая информацию о том, как заполнить отчет об изменениях капитала, следует разобраться, что включают его конкретные строки:

Раздел I «Движение капитала»

- По предыдущему отчетному году

- стр. 3100 – размер остатка капитала по видам на 1 января предыдущего года;

- стр. 3210 – увеличение капитала по конкретным видам прироста (стр.

3211- 3216 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр. 3220 – уменьшение капитала по конкретным видам снижения (стр.

3221-3227 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3230 – изменения по добавочному капиталу;

- стр. 3240 – изменения по резервному капиталу;

- стр.

3200 – размер остатка капитала по видам на 31 декабря предыдущего года;

- стр. 3310 – увеличение капитала по конкретным видам прироста (стр. 3311- 3316 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр.

3320 – уменьшение капитала по конкретным видам снижения (стр. 3321-3327 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3330 – изменения по добавочному капиталу;

- стр. 3340 – изменения по резервному капиталу;

- стр. 3300 – размер остатка капитала по видам на 31 декабря отчетного года.

Раздел II Корректировки

В этом разделе отражаются корректировочные сведения, а именно:

- строка 3400 отчета об изменении капитала — для отражения величины, полученной без учета корректировок;

- строка 3401 – в т. ч. по нераспределенной прибыли;

- строка 3402 – в т. ч. по другим видам капитала;

- строки 3410, 3411, 3412 – корректировки, связанные с изменениями в учетной политике;

- строки 3420, 3421, 3422 – корректировки, связанные с исправлением найденных ошибок;

- строка 3500 – для отражения величины, полученной после корректировок;

- строка 3501 – в т. ч. по нераспределенной прибыли;

- строка 3502 – в т. ч. по другим видам капитала.

Раздел II отчета об изменениях капитала содержит информацию на конец предшествующего предыдущему года, изменения в предыдущем году и на конец предыдущего года.

Раздел III Чистые активы

В этом разделе строка 3600 отчета об изменении капитала содержит конкретные сведения по данному показателю с разделением на конец трех отчетных периодов — текущего и два предыдущих. Чтобы отразить чистые активы в отчете об изменении капитала по разделу III, необходимо из величины всех активов предприятия вычесть величину всех его обязательств.

Пример заполнения отчета об изменении капитала 2021

Чтобы лучше понять, как заполнить отчет об изменениях капитала (форма 3), рассмотрим конкретный пример. Нам понадобятся сведения для заполнения бланка отчета об изменениях капитала за отчетный и предшествующий периоды.

https://www.youtube.com/watch?v=xt6od6tyJVE

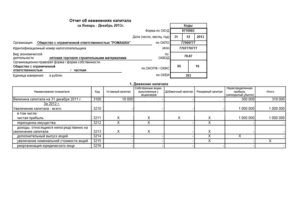

ПАО «Рассвет» начало свою деятельность в 2021 г. Исходные данные (руб.):

Показатели | 2021 г. | 2021 г. |

Уставный капитал | 50 000 | |

Чистая прибыль | 70 000 | |

Направлено на увеличение резервного капитала | 40 000 | |

Произведена дополнительная эмиссия акций, увеличившая уставный капитал | 20 000 | |

Создан добавочный капитал путем эмиссии акций и их продажи сверх номинальной стоимости | 30 000 | |

Нераспределенная прибыль | 90 000 | |

Ошибка при расчете нераспределенной прибыли (завышение) за 2021 г., обнаруженная в 2021 г. | 10 000 | |

Чистые активы | 90 000 | 120 000 |