Деньги можно вернуть, если вовремя подать заявление. В статье — инструкция, как вернуть переплату, если вы — индивидуальный предприниматель.

- Откуда берутся переплаты

- Как узнать о переплате

- Как вернуть переплату

- Что делать, если что-то пошло не так

- Какая сумма вернется

- Что будет, если не вернуть переплату

- Алгоритм возврата переплаты по налогам

- Причины образования налоговых переплат

- Действия плательщика, имеющего налоговую переплату

- Переплачен налог на прибыль: как произвести зачет или возврат

- Налоговые последствия переплаты по НДФЛ

- Как перезачесть или вернуть переплаченный налог?

- Как узнать о переплате и провести сверку

- Способы зачета переплаты или возврата юрлицами

- Зачет в счет последующих платежей

- Зачет в счет недоимки других налогов или штрафов

- Возврат средств на расчетный счет

- Что делать физическим лицам

- Необходимые документы

- Возвращаем переплату по налогам правильно | ЭнтерФин

- Как образовываются переплаты?

- Что делать с налоговой переплатой?

- Зачёт или возврат переплаченного налога на прибыль

- Что делать с переплатой подоходного налога?

- Огромное количество информации по самым разнообразным бухгалтерским и налоговым вопросам можно найти на сайте интернет-бухгалтерии «Энтерфин». Пользователи нашего сервиса одними из первых узнают обо всех последних изменениях в законодательстве, поэтому не допускают ошибок в ведении предпринимательской деятельности

- Возврат налогов в 2021-2021 годах (заявление и порядок)

- Когда есть право на возврат налога

- Возврат излишне уплаченного налога

- Особенности возврата излишне взысканных сумм

- Возврат налогового вычета

- Заявление на возврат налога: образец

- Возврат переплаты по налогам: сроки, порядок и правила

- Когда возникает необходимость возврата переплаты по налогам

- Как узнать о переплате и осуществить возврат из налоговой

- Кто производит возврат сумм переплаты по налогу

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в налоговой декларации. Например, вы поставили лишний ноль, в итоге сумма оказалась больше, чем надо. В налоговой сидит штат бухгалтеров, который посчитает налоги правильно, а у вас будет переплата.

- Вы заплатили слишком большой аванс. Авансовый платеж — это предоплата по налогу. Вы платите в каждый квартал 50 000₽, налоговая из этой суммы забирает налоги. Если к концу года, когда налоговая собрала все налоги, на счете остались деньги — это переплата.

- Принудительное повторное списание налогов. Предприниматель опоздал с подачей декларации, но налоги заплатил. Налоговая не увидела отчисление вовремя, заблокировала счет и списала сумму налога. Опоздавший заплатил дважды: добровольно и вынужденно.

Вопросы по переплатам налогов регламентирует Налоговый Кодекс РФ, ст.78.

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

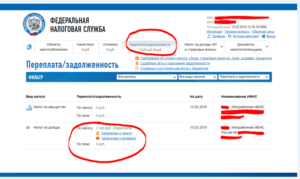

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете:

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете:

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

- У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

- У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

- У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете:

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

https://www.youtube.com/watch?v=eH2CDElM6GY

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2021 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции:

Сверка проходит 10–15 рабочих дней

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2021 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции:

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции:

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

- Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

- Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете:

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции:

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2021 году вы переплатили налог на прибыль, а в 2021 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

https://www.youtube.com/watch?v=ElKG2jh97IA

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2021 году и не подали заявление на возврат переплаты, то в 2021 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Как не переплачивать

- Выбирайте подходящий для бизнеса вид налогового учета. Чтобы разобраться, изучайте Налоговый кодекс, консультируйтесь с бухгалтерскими компаниями, читайте наш блог.

- Зарегистрируйтесь в личном кабинете ИП на сайте ФНС, скачайте мобильное приложение и проверяйте долги и переплаты. Проверять нужно через 3 месяца после подачи каждой декларации, когда закончилась камеральная проверка.

Как вернуть переплату по налогу: инструкция

1. Зарегистрируйтесь в личном кабинете ИП и проверьте наличие переплаты.

2. Помогите налоговой: проведите сверку с бюджетом или получите справку о состоянии расчетов с бюджетом в личном кабинете.

3. Заполните заявление на возврат и подайте его в налоговую вместе с результатами сверки.

4. Ждите решения налоговой 10 рабочих дней.

5. Получите деньги через месяц.

6. Если не успеваете вернуть переплату, спишите ее как безнадежный долг.

Алгоритм возврата переплаты по налогам

Обязанность уплаты налоговых платежей и обязательных сборов возникает у всех бизнесменов одновременно с началом деятельности. В процессе работы у многих компаний и индивидуальных предпринимателей образуется переплата по налогам, имеющая различные причины и последствия.

Причины образования налоговых переплат

Все возникающие переплаты по налогам являются следствием ряда причин:

- естественного происхождения. Такая переплата образуется по логичным и понятным основаниям. Пример: компания – плательщик УСНО (доходы минус расходы) в течение 3-х кварталов перечисляла авансовые платежи, но в 4 квартале получила убыток. Сумма авансовых перечислений превышает минимальный налог, в результате образовалась переплата по упрощенному налогу;

- счетные ошибки – распространенная причина, приводящая как к переплате, так и к недоимке налога. Когда обнаружена ошибка в вычислениях, бухгалтер подает уточненную декларацию и делает необходимые корректировки в учете;

- неверное заполнение реквизитов платежных поручений. Пример: бухгалтер организации перепутала КБК и в итоге по одному налогу возникает переплата, по другому – числится недоимка, на которую начисляются пени.

Чаще всего для правильного зачисления налога компании достаточно подать в налоговый орган заявление, суть которого – уточнение платежа (пункт 7 статьи 45 Налогового кодекса РФ).

Действия плательщика, имеющего налоговую переплату

Переплата по налогу на прибыль или иному налоговому платежу может быть устранена одним из следующих способов (ст. 78 Налогового законодательства РФ):

1) зачет излишне перечисленной суммы в счет будущих отчислений по этому или другому налогу. В этом случае плательщику требуется подать в налоговую службу заявление соответствующего содержания. При этом важно помнить, что зачитывать можно суммы налогов, имеющих один вид (федеральные, местные или региональные) – пункт 1 ст278 Налогового законодательства РФ;

2) возврат переплаты на банковский счет компании. Период рассмотрения данного заявления налогоплательщика сотрудниками ИФНС – 1 месяц.

В случае, если организация имеет недоимки перед налоговым органом по другим обязательным платежам или штрафным санкциям, возвращаемая сумма переплаты уменьшается на эту задолженность.

Иными словами, сначала делается зачет переплаты по налогам, а разница – перечисляется на расчетный счет компании.

https://www.youtube.com/watch?v=p8ZO7CeyXW8

Форма заявления на зачет или возврат находятся в Приказе ФНС №ММВ-7-8/90@ от 03.03.2015г. (Приложения №8 и №9 соответственно).

Стоит заметить, что возвращают деньги налоговые органы весьма неохотно, если подана уточненная декларация с уменьшением суммы налога – чаще всего инициируется камеральная проверка для подтверждения правомерности бизнесмена сократить налоговые платежи.

Переплачен налог на прибыль: как произвести зачет или возврат

В отношении переплаченного в бюджет налога на прибыль действуют общие правила возврата и зачета:

- срок давности – 3 года с момента образования налоговой переплаты (пункт 7 ст. 78 Налогового кодекса России);

- совершение любых действий с переплатой, образованной в результате подачи уточненной декларации, возможны по истечению 3-х месяцев (срок проверки налоговыми сотрудниками сданной отчетности) – это обстоятельство зафиксировано в пункте 2 ст. 88 НК Российской Федерации;

- форма заявления носит произвольный характер, что вытекает из положений ст. 78 НК РФ (а именно – пунктов 4 и 6). Единственное требование к форме обращения – составление на фирменном бланке, наличие подписи руководителя. Отправка заявления может быть осуществлена как на бумажном, так и на электронном носителе;

- зачет или возврат налоговой переплаты возможны лишь после проведения сверки расчетов налогоплательщика и ИФНС. С этой целью компания запрашивает в инспекции справку о расчетах с бюджетом – данный документ является подтверждением факта переплаченной суммы. Справка о расчетах по налогам и сборам также показывает, есть ли у организации недоимки по иным обязательным платежам и штрафам;

- принятое налоговым органом решение о произведении возврата, зачета или отказа оформляется в письменном виде и направляется компании или ИП в 5-дневный срок с момента издания соответствующего акта (пункт 9 статьи 78 Налогового кодекса России).

Налог на прибыль относится к категории федеральных обязательных платежей на основании статьи 13 НК РФ и зачет переплаченной суммы возможен лишь в отношении таких же налогов и сборов:

- самого налога на прибыль будущих периодов;

- НДС;

- подоходного налога;

- пеней, штрафов по налогам федерального уровня.

Заявление о возврате излишне уплаченного налога должно содержать корректные банковские реквизиты, на которые ожидается перевод выявленной суммы налоговой переплаты. Орган, выполняющий перечисление – Федеральное казначейство, действующее по поручению ИФНС.

Срок возврата налоговой переплаты – не более 1 месяца с момента подачи бизнесменом заявления в налоговую инспекцию (пункт 6 статьи 78 Налогового кодекса РФ).

При этом бухгалтер компании делает следующую проводку в учете: Дебет 51 Кредит 68 (субсчет налога, по которому выявлена переплата).

Налоговые последствия переплаты по НДФЛ

Подоходный налог – средства работников, перечислением которых занимается налоговый агент – работодатель. Переплата налога НДФЛ имеет свои нюансы. Во-первых, подоходный налог относится к разряду прямых платежей и рассчитывается по разным ставкам (в зависимости от принадлежности физического лица и его дохода к той или иной группе).

Во-вторых, возврат НДФЛ возможен лишь в случае его некорректного расчета налоговым агентом и подачи физическим лицом в налоговую инспекцию декларации по форме 3-НДФЛ.

Переплата, причиной которой является счетная ошибка или опечатка, не может быть возвращена из бюджета. Об этом говорится в письме ИФНС РФ № ЕД-4-3/10764 от 04.07.2011г.

Так как подоходный налог – средства физических лиц, уплата в бюджет излишней суммы по данному КБК неправомерна.

Налогоплательщик может написать заявление в инспекцию с просьбой вернуть ему ошибочно перечисленные деньги, но зачастую органы ФНС отказывают компаниям.

Как перезачесть или вернуть переплаченный налог?

Практически все совершеннолетние граждане России платят какие-либо налоги. ФНС предоставляет возможность посредством сайта в Интернете проводить сверку по уплаченным суммам.

В случае если юридические или физические лица переплатили налоги, возможен их перезачет или возврат на счет. Для этого необходимо написать заявление непосредственно на сайте или в отделении инспекции.

Денежные средства должны быть возвращены на счет в течение месяца.

Все юридические лица платят налоги в бюджет. Зачастую возникает ситуация, когда уплачены лишние средства.

У юрлиц переплата может возникнуть из-за завышенных авансовых платежей или ошибки в расчетах, у физлиц – из-за повторной оплаты одного и того же счета. Что делать, если вы переплатили налог? Прежде всего, необходимо провести сверку с ФНС.

Как узнать о переплате и провести сверку

Юрлица и ИП могут обнаружить переплату налога, составляя отчетность. Физические лица, просто обнаружив две квитанции об оплате одной и той же суммы.

Важная информация! ФНС обязана в десятидневный срок после получения излишне уплаченных средств направить плательщику уведомление. Однако фактически этого часто не происходит.

Чтобы, не рассчитывая на налоговую инспекцию, самостоятельно узнать о переплате, необходимо:

- проверить все квитанции и сверить их с декларацией;

- заказать сверку.

Акт сверки заказывается непосредственно в налоговой инспекции или через Интернет. Для этого необходимо зайти в личный кабинет на официальном сайте ФНС https://lkip.nalog.ru/.

В случае заказа сверки непосредственно в ФНС необходимо написать заявление в произвольной форме. Срок проведения процедуры – до 15 дней. Если воспользоваться Интернетом, то срок составит 2 дня.

https://www.youtube.com/watch?v=9u6tZGcrwUs

Сверку лучше проводить спустя три месяца после подачи декларации. Например, организации, работающие по УСН, сдают декларацию в марте, а акт сверки могут заказывать в июне.

Те, кто платит ЕНВД, закрытие периода осуществляют ежеквартально, следовательно, сдавая декларацию, например, за 3 квартал, в начале октября, они могут сделать акт сверки в конце декабря.

Для тех, кто находится на патенте, сумма налога фиксирована, поэтому достаточно проведения сверки 1 раз в год.

Способы зачета переплаты или возврата юрлицами

В статье 78 Налогового кодекса РФ прописана возможность зачета денежных средств:

- В счет недоимки по другим налогам, штрафам или пеням.

- В счет следующей уплаты такого же налога или налога такого же вида. Например, если переплата была осуществлена по федеральному налогу, то и защитана она может быть только в счет федерального налога.

Согласно этому же законодательному акту, деньги можно вернуть на счет налогоплательщика.

Важная информация! В случае наличия долга по любому из налогов денежные средства будут возвращены только после зачета задолженности.

Рисунок 1. Схема работы с переплатой налогов

Зачет в счет последующих платежей

Заявление о зачете средств в счет будущих оплат подается в письменном или электронном виде. Во втором варианте обязательно наличие электронной подписи. Заявление должно быть обработано в течение десяти дней, после чего ФНС дается 5 дней на сообщение решения налогоплательщику.

Перезачет может быть произведен только по налогам одного типа по любой классификации. Вот несколько примеров:

- НДС и налог на прибыль являются федеральными – они могут быть зачтены между собой;

- имущественный налог на землю или другую недвижимость и транспортный являются региональными – зачет возможен;

- НДС и налог на имущество относятся к разным типам – взаимозачет невозможен, оба налога придется заплатить отдельно, даже если есть переплата;

- налог на прибыль состоит из двух частей – федеральной и региональной – взаимозачет в этом случае возможен, т. к. он осуществляется в рамках одного вида налога.

Для наглядности приведем расчет:

| Переплата по налогу на прибыль (федеральный) | 25 000 | 25 000 |

| Недоплата по транспортному налогу (региональный) | 10 000 | 0 |

| Недоплата по НДС (федеральный) | 0 | 15 000 |

| Перезачет | 0 | 15 000 |

| Возврат на счет | 25 000 | 10 000 |

Зачет в счет недоимки других налогов или штрафов

В данном случае заявление писать нет необходимости. Как только ФНС обнаружит переплату, она самостоятельно проведет перезачет. Переплата также может быть обнаружена после подписания акта сверки. Приняв самостоятельное решение о перезачете, налоговая инспекция обязана в течение пяти дней уведомить об этом налогоплательщика.

Если же организация обнаружила переплату раньше налоговой и хочет произвести перезачет средств, то она может подать заявление в ФНС. В случае принятия положительного решения оплачивать второй налог не придется.

Возврат средств на расчетный счет

Для осуществления возврата средств необходимо написать заявление от руки, скачать бланк на сайте ФНС или заполнить его в личном кабинете. К заявлению следует приложить:

- декларацию о доходах;

- справку о сверке;

- квитанции об уплате налогов.

Справка! Документы не являются обязательными, но ускорят процесс.

Срок рассмотрения, принятия решения и перечисления средств – 1 месяц.

Если переплата осуществлена по взносам с зарплаты в Пенсионный фонд или ФСС (Фонд социального страхования), то заявление на возврат следует подавать:

- в Пенсионный фонд, в случае оплаты средств до 2021 года;

- в ФНС, в случае оплаты после 1 января 2021 года.

Если компания работает в нескольких регионах Российской Федерации, то подавать заявление на возврат следует в том регионе, где была произведена переплата. Образец заявления 2021 года можно скачать в формате Excel.

Срок исковой давности для возврата составляет 3 года с момента оплаты лишней суммы.

Что делать физическим лицам

Физические лица также могут ошибочно оплатить лишние суммы по налогам. В этом случае они вправе получить возврат.

Необходимые документы

Вместе с заявлением в налоговые органы необходимо предоставить:

- Документ, удостоверяющий личность (паспорт).

- Квитанции об оплате.

- ИНН.

- Реквизиты счета.

- Документы, подтверждающие, что данный налог должен быть оплачен. Например, в случае налога на имущество – свидетельство о собственности, в случае налога на дарение – дарственную, в случае НДФЛ – справку о доходах по форме 2 или 3-НДФЛ.

- Декларацию.

О том, как подать заявление в личном кабинете на сайте ФНС подробно рассказано в видео

https://www.youtube.com/watch?v=_VFNV5wPIKs

Сроки рассмотрения заявления физических лиц идентичны срокам для организаций, т. е. все операции, вплоть до поступления средств на счет, должны быть проведены в течение месяца.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Возвращаем переплату по налогам правильно | ЭнтерФин

Предпринимательская деятельность сопровождается бременем уплаты налогов и других общеобязательных платежей. В некоторых случаях предприятие (ИП) может уплатить в бюджет налогов больше, чем требуется, вследствие чего возникает переплата. О правилах возврата переплаченных сумм предлагаем поговорить в данной статье.

Как образовываются переплаты?

Оснований для возникновения налоговой переплаты может быть несколько, перечислим основные из них:

1) естественные причины – переплата возникает логичным образом в процессе деятельности предприятия (ИП). Например, субъект хозяйствования работает на «упрощёнке» на базе налогообложения «доходы за вычетом расходов». Три квартала текущего года он перечислял авансовые платежи по общим основаниям, а в конце года ушёл в убыток. При этом, перечисленные авансовые платежи превысили минимальный размер налога (1% от суммы доходов), а значит – возникла переплата по налогу УСН.

2) бухгалтерский просчёт – часто встречающаяся ошибка, которая приводит как к переплате, так и к недоимке в уплате налогов. Чтобы исправить сумму надлежащего к уплате платежа, необходимо скорректировать данные в налоговом учёте, и как результат – предоставить в ИФНС декларацию с уточнениями.

3) ошибка в заполнении платёжного поручения – переплата возникает в случае погрешностей в оформлении бухгалтерских документов. К примеру, бухгалтер ошибся в цифре кода бюджетной классификации, и один налог уплачивается с переплатой, а по второму начисляется недоимка.

В большинстве случаев, чтобы произвести правильное зачисление налогового платежа, необходимо обратиться в налоговую инспекцию с заявлением, в котором уточнить сумму корректного платежа.

Что делать с налоговой переплатой?

Исходя из положений статьи 78 Налогового кодекса РФ, переплату по налогам можно устранить следующими способами:

1) зачислить излишне перечисленную сумму в качестве будущего отчисления по налогу. Для этого налогоплательщик должен обратиться в налоговый орган с заявлением о зачёте перечисленных сумм в последующие налоговые платежи.

2) возвратить переплаченную сумму на расчётный счёт предприятия. В таком случае также нужно предоставить в налоговую соответствующее заявление, рассматривать которое сотрудники ИФНС могут в пределах одного месяца. При этом, если за предприятием уже числится недоимка по другим налогам, налоговый орган вправе сначала произвести зачёт задолженности, и только потом возвращать оставшуюся сумму переплаты на банковский счёт субъекта хозяйствования.

Чтобы корректно составить заявление на возврат переплаты по налоговым платежам, необходимо обратиться к приложениям №8-9 Приказа ФНС №ММВ-7-8/90@ от 3 марта 2015 года.

Субъектам хозяйствования следует учитывать, что налоговики, как правило, не имеют большого желания возвращать переплаты по налогам. Так, если налогоплательщик подаёт уточнённую декларацию, налоговой инспекцией даже может инициироваться камеральная проверка, чтобы подтвердить законность уменьшения налоговых платежей предприятием.

Зачёт или возврат переплаченного налога на прибыль

Касательно возврата/зачёта переплаты налога на прибыль нужно учитывать следующие правила:

1) налоговую переплату можно вернуть или зачесть в течение трёх лет с даты её возникновения (п.7 ст.78 НК РФ);2) производить любые действия с переплатой, которая возникла в результате бухгалтерского просчёта и отражается в уточненной налоговой декларации, можно только после трёх месяцев с момента подачи отчётности (п.2 ст.88 НК РФ);3) заявление о зачёте или возврате переплаты можно подавать в произвольной форме, соблюдая одно законодательное требование – оформление заявления на фирменном бланке и подписание его главой предприятия (пункты 4, 6 ст. 78 НК РФ). Предоставляется указанное заявление по выбору субъекта в бумажной или электронной форме;4) переплата по налогам засчитывается или возвращается только на основании сверки расчётов между плательщиком и налоговой инспекцией. Для этого предприятию необходимо запросить в своей ИФНС справку произведённых расчётов в бюджет, которая и будет являться доказательством переплаты. Кроме того, данным документом подтверждается и наличие/отсутствие налоговой недоимки у предприятия;

5) решение налоговой инспекции о возврате или зачёте переплаты, а также об отказе в удовлетворении заявления должно быть оформлено в письменном виде и направлено налогоплательщику в течение пяти дней с даты его принятия (п.9 ст.78 НК РФ).

Что касается зачёта переплаты налога на прибыль, нужно иметь в виду, что он входит в категорию федеральных налогов, поэтому переплаченные по нему суммы могут учитываться в счёт погашения:

- будущих платежей по указанному налогу;

- налога на добавленную стоимость;

- налога на доходы физлиц;

- штрафных санкций, начисленным за нарушения уплаты вышеуказанных налогов.

Также нужно не забыть указать в заявлении точные реквизиты расчётного счёта предприятия, на который должны быть возвращены денежные средства. Перечисления возвратов осуществляются Федеральным Казначейством по поручению соответствующей налоговой инспекции.

https://www.youtube.com/watch?v=b_aLmTM4yms

Деньги должны быть возвращены на счёт предприятия в течение месяца с дня его обращения с заявлением в ИФНС. Для того, чтобы провести в учёте соответствующее зачисление возврата переплаты, бухгалтерия предприятия оформляет проводку следующим образом: Дт 51 – Кт 68.

Что делать с переплатой подоходного налога?

Возврат переплаты налога на доходы физических лиц имеет ряд особенностей. Нужно учитывать, что подоходный налог является прямым платежом, а потому ставки для его расчёта могут разниться в зависимости от того, к какой группе лиц относится физическое лицо.

Существует лишь одна причина, по которой может быть осуществлён возврат переплаты по налогу на доходы физ. лиц – некорректный расчёт НДФЛ предприятием – налоговым агентом и подача физлицом в налоговый орган декларации по форме 3-НДФЛ.

А вот переплату подоходного налога по причине счётной ошибки или опечатки возвратить из бюджета невозможно. Так как данный налог является средствами физлиц, уплата лишних сумм в бюджет по такому коду бюджетной классификации приравнивается к грубому нарушению.

Субъект хозяйствования может обратиться с письменным заявлением в налоговую инспекцию, но, как правило, в абсолютном большинстве случаев он получит отказ.

Огромное количество информации по самым разнообразным бухгалтерским и налоговым вопросам можно найти на сайте интернет-бухгалтерии «Энтерфин». Пользователи нашего сервиса одними из первых узнают обо всех последних изменениях в законодательстве, поэтому не допускают ошибок в ведении предпринимательской деятельности

Стоимость бухгалтерского сопровождения

акт, ЕНВД, НДФЛ, счет, УСН

Возврат налогов в 2021-2021 годах (заявление и порядок)

Когда есть право на возврат налога

Возврат излишне уплаченного налога

Особенности возврата излишне взысканных сумм

Возврат налогового вычета

Заявление на возврат налога: образец

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть. На что следует обратить внимание?

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этой публикации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этой статье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Об их размере узнайте из статьи «Как рассчитать проценты за просрочку возврата налога».

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал «Ст. 78 НК РФ (2021): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

https://www.youtube.com/watch?v=UNUW29jQnxE

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте из публикации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайте здесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этом материале.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищите здесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Подача такого заявления запускает возвратный механизм, а также сроки, в которые налоговики должны успеть завершить процедуру, чтобы не навредить бюджету. А значит, от вас требуется правильно его составить и вовремя подать. А помогут вам в этом материалы нашего сайта, например:

Удачных вам возвратов!

Возврат переплаты по налогам: сроки, порядок и правила

Из этой статьи вы узнаете:

- Когда возникает необходимость возврата переплаты по налогам

- Как узнать о переплате по налогам

- Кто возвращает переплату по налогам

- Какие документы нужны для возврата переплаты по налогам

- Как происходит возврат переплаты по налогам

- Как произвести зачет переплаты по налогам

- Как провести в бухгалтерии возврат переплаты по налогам

Почти у всех субъектов бизнеса время от времени возникает переплата в сфере налогообложения. Это могут быть элементарные ошибки в платежках или подача уточненной декларации, где сумма налога меньше.

Где-то проплаченные авансовые платежи перекрыли сумму налога по годовому итогу. В перечисленных случаях можно сделать возврат переплаты по налогам либо засчитать её в счет погашения остальных налогов.

В этой статье мы расскажем о том, как вернуть переплату по сборам в бюджет.

Когда возникает необходимость возврата переплаты по налогам

Налоговая переплата появляется в результате завышения сумм налогов, перечисляемых в бюджет. К ним относятся не только налоги, но и сборы, пени, авансовые предоплаты, налоговые штрафы.

Приведем примеры данных ситуаций:

- Оплачивая налог, вы неточно указали сумму, и в бюджет ушло больше денег, чем нужно. Вы должны знать, что при ошибках в обозначении вида платежа (ОКАТО, ОКТМО, КБК) либо идентификатора плательщика платеж всегда можно уточнить. Для этого следует написать заявление в налоговую. После этого сотрудники ИФНС внесут поправки в карточку лицевого счета во избежание начисления пени.

- Проводимые авансовые платежи перекрыли величину налога, подсчитанную по результатам года (допустим, по налогу на прибыль или отчислениям на «упрощенке»).

- Обнаружена ошибка в минувшем периоде (к примеру, не учтена льгота) и сдана уточненная декларация за этот временной цикл.

- Вами подана в ИФНС декларация по НДС с указанной суммой возврата переплаты по налогам. Если вы подали заявление о компенсации или зачете с опозданием (после того, как инспекция приняла решение о возмещении суммы), тогда возврат (зачет) НДС осуществляется в порядке, описанном далее.

Как узнать о переплате и осуществить возврат из налоговой

Если превышение налоговых платежей или лишнее удержание НДФЛ из ваших доходов выявила налоговая служба либо налоговый агент, на протяжении десяти дней от даты установленного факта вы должны быть поставлены в известность о размере своей переплаты (статьи 6.1 (п. 6), 78 (п.3), 79 (п.4), 231 9 (п.1) Налогового кодекса РФ).

Налоговики могут вручить вам уведомление персонально под роспись, отправить заказным письмом либо передать в электронном виде через личный кабинет налогоплательщика (ст.31 Налогового кодекса РФ, п.4). Что касается налогового агента, он тоже имеет право выбирать любую форму оповещения.

https://www.youtube.com/watch?v=IvgVNiAT2ck

Кроме того, сумму НДФЛ, высчитанную из доходов, можно определить по справке 2-НДФЛ, которая запрашивается у налогового агента (ст. 230 Налогового кодекса РФ, п.3; ст.62 Гражданского кодекса РФ).

Также её можно найти на официальном сайте ФНС в персональном кабинете налогоплательщика (если для вас открыт доступ). Данные о справках за минувший год отображаются в личном кабинете спустя 5 месяцев, после 01 июня следующего года.

У вас есть возможность лично проверить корректность учета своих доходов налоговым агентом, то есть самостоятельно рассчитать суммы удержаний НДФЛ, чтобы найти ошибки.

Кто производит возврат сумм переплаты по налогу

Если по различным причинам вы перевели в бюджет завышенную сумму, то возврат переплаты по налогу (или зачет) выполняется налоговой службой. В случае, когда лишний налог удержан лично налоговым агентом, он должен сам вернуть эти деньги (ст.78, п.2, абз.4; ст.219, п.8, абз.6; ст.220, п.1, ст.231 Налогового кодекса РФ).

Согласно статьям 231 (п.1, абз.10; п.1.1) и 231.1 (п.1) Налогового кодекса РФ обращение в налоговую службу за возмещением переплаченного НДФЛ вполне резонно в трех случаях:

- налоговый агент, удержавший лишнюю сумму отчислений, на момент выявления переплаты уже не существует (допустим, из-за ликвидации предприятия или ИП);

- переплата случилась, так как в истекшем отчетном периоде налогоплательщик получил статус налогового резидента РФ;

- налоговым агентом высчитан завышенный НДФЛ с таких доходов, как: