В ходе своей деятельности предприятие, занятое в сфере производства, или приобретает полуфабрикаты в готовой форме на стороне, или производит их в самостоятельном порядке.

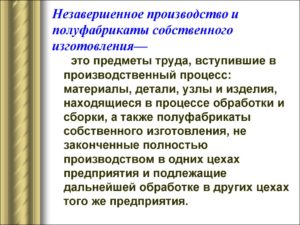

Самостоятельно изготовленные ресурсы подлежат отображению на счете 21. По экономической сути данное понятие имеет полноценное сходство с термином незавершенного производства. Ведь полуфабрикаты еще не успели пройти всех стадий технологического процесса и не выступают в качестве конечного продукта.

Основное отличие состоит в том, что они были доведены до определенной стадии готовности и в дальнейшем времени могут быть проданы в следующий цех, на сторону, переданы структурному подразделению организации.

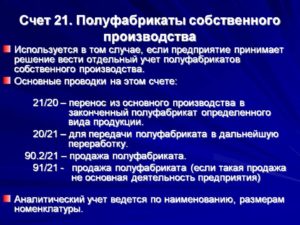

Предприятиям производственной сферы, имеющим единичный выпуск продукции, осуществлять открытие отдельного счета в целях учета движения полуфабрикатов не имеет смысла. Целесообразнее всего осуществлять подобный комплекс мероприятий по счету 20.

Открытие счета 21 считается целесообразным в ситуации, когда производственная деятельность является массовой и включает в себя множество позиций. Применение такой методики способствует тщательному отслеживанию и регулированию производственных затрат, а также точному определению стоимости ресурсов в случае их продажи на сторону.

Традиционно учет с применением данного счета имеет место быть на предприятиях следующих отраслей:

- металлургия;

- химическая промышленность;

- текстильная сфера;

- пищевое направление.

В рамках технологического процесса в таких компаниях участвует несколько ключевых этапов обработки, которая производится в отдельных цехах. По итогу каждый из цехов получает изделие, соответствующее определенным характеристикам, что имеет название первичной обработки.

Когда изделие направляется на дальнейшие производственные этапы, оно обретает качества, делающие его оптимальным для конечного потребителя.

- Особенности объектов

- Порядок учета и проводки

- Способы оприходования полуфабрикатов

- Продажа на сторону

- Пример использования счета

- Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

- Учет полуфабрикатов собственного производства и их оценка

- Счет 21 в бухгалтерском учете

- Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

- Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

- Пример 2. Полуфабрикаты оцениваются по прямым затратам

- Пример 3. В стоимость полуфабрикатов собственного производства дополнительно включаются косвенные затраты

- Счет 21 в бухгалтерском учете: полуфабрикаты собственного производства

- Кем используется бухгалтерский счет 21?

- Учет и оценка полупродуктов собственного изготовления

- Специфика бесполуфабрикатного метода учета

- Типовые бухгалтерские записи

- Примеры из практики

- Заключение

- Бухгалтерский учет полуфабрикатов собственного производства

- Понятие полуфабрикатов собственного производства в бухучете

- Бухгалтерский и налоговый учет

- Особенности бесполуфабрикатного метода учета

- Схема полуфабрикатного учета

- Основные моменты налогового учета

- Бухгалтерский счет и типовые корреспонденции

- Учет полуфабрикатов собственного производства и их оценка

- Особенности учета полуфабрикатов собственного производства

- Оценка полуфабрикатов собственного производства

- Полуфабрикаты собственного производства это

- Полуфабрикаты собственного производства: особенности учета

- Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

- Как рассчитать полуфабрикаты собственного производства

- Учет полуфабрикатов собственного производства

Особенности объектов

Понятие полуфабрикатов, которые созданы фирмой самостоятельно, по своему экономическому принципу принадлежит категории незавершенного производства. Т. е. они не могут пройти все этапы технологического процесса, поэтому и не могут быть названы конечным продуктом, пригодным для потребления конечным розничным потребителем.

Но существенный признак объектов заключается в том, что на прошлой стадии они были доведены до определенной стадии готовности. Так что впоследствии такие объекты могут подлежать проведению следующих мероприятий:

- Реализация в адрес сторонних компаний.

- Отпуск в последующие цеха в целях создания готового изделия.

- Передача структурным подразделениям.

Учет по счету 21 осуществляется на основании принятых государственной стороной актов, документов, нормативов. Также в качестве источников получения информации выступают такие внутрихозяйственные документы, как отчеты, отчетности, справки, нормативы, распоряжения, указы.

Порядок учета и проводки

Бухгалтерский учет в рамках данного счета осуществляется по дебету и кредиту, в зависимости от характера финансовой операции.

По дебету следует рассматривать следующие мероприятия, проводимые в рамках деятельности организации:

- Дт 21 Кт 20. Отражается операция, связанная с поступлением полуфабрикатов собственного производства.

- Дт 21 Кт 23. Речь ведется о том, что на предприятие поступили полуфабрикаты, которые были изготовлены посредством вспомогательного производства.

- Дт 21 Кт 40. Операция свидетельствует о том, что в компанию поступила готовая продукция в целях дальнейшего применения в качестве полуфабриката.

- Дт 21 Кт 91-01. Проводка отображает процесс оприходования излишков полуфабрикатов, которые были обнаружены в процессе проведения инвентаризации.

По кредиту счета 21:

- Дт 20 Кт 21. Отдача полуфабрикатов в производство в целях проведения мероприятий по последующей переработке.

- Дт 23 (25,26) Кт 21. Здесь говорится об учете цены за полуфабрикаты в рамках состава расходов по вспомогательному производству. В частности речь идет об общепроизводственных, общехозяйственных и других затратах.

- Дт 28 Кт 21. Эта проводка отражает процесс списания бракованных полуфабрикатов собственного производственного процесса.

- Дт 91-02 Кт 21. В рамках этой проводки речь идет о себестоимости полуфабрикатов, относящихся к собственному производству, которые были списаны и реализованы.

- Дт 91 Кт 21. Отражение недостачи полуфабрикатов, выявленной в процессе проведения инвентаризации.

Способы оприходования полуфабрикатов

Рассматриваемые объекты имеют отношение к незавершенному производству. Поэтому согласно нормативным бумагам в бухгалтерском учете речь идет о возможности оприходования полуфабрикатов с помощью аналогичных способов:

- по цене на сырье и материалы;

- по величине прямых затратных направлений;

- по фактической и нормативной себестоимости.

Первый способ является наиболее простым, поскольку он подразумевает учет исключительно тех полуфабрикатов, которые израсходованы на производственную деятельность.

https://www.youtube.com/watch?v=OC7Hb33pD-c

Если бухгалтером используется второй метод, то к расходным направлениям причисляются траты на оплату труда, отчисления на амортизацию единиц оборудования, приведение помещения в надлежащий вид.

Третий способ целесообразно применять в случае, если деятельность ведется на крупных промышленных предприятиях, подразумевающих массовое производство. Силами планово-технического отдела компании составляется план на определенное время, как правило, оно составляет месяц.

Продажа на сторону

Инструкция по применению плана счетов не так давно стала включать в себя новое направление. Оно заключается в том, что продажа таких полуфабрикатов может осуществляться не только в адрес предприятий, но и рядовых граждан.

Если проведение таких сделок происходит в систематическом порядке, то 21 счет не используется. Вместо него принято иметь дело с 43 счетом, который является обобщающим для сведений о готовой продукции. Но если такие операции являются эпизодическими, то описание рассматриваемого счета происходит по схеме:

- Дт 90-02 Кт 21;

- Дт 91-02 Кт 21.

Выбор того или иного счета (90 или 91) имеет зависимость от того, является ли реализация рядовой деятельностью или нет. Между тем ключевые записи будут иметь следующий вид:

- Дт 21 Кт 20;

- Дт 20 Кт 21.

Пример использования счета

Фабрика, осуществляющая изготовление лаковой миниатюры, применяет способ учета по полуфабрикатам. В рамках производственного процесса фигурируют следующие этапы:

- Цех 1 – изготовление заготовки шкатулок;

- Цех 2 – лакирование поверхностей посредством черного и красного лака;

- Цех 3 – проведение финальной обработки (шлифовка росписи, лакировка).

Фабрика использует способ прямых затрат, которые в феврале прошлого годового периода составили 30000 руб. для картона, муки, 130000 руб. для выдачи заработных плат, 10000 руб. – амортизационные отчисления.

По правилам будут составлены следующие варианты проводок:

- Дт 20 Кт 10 (70, 69). Сумма составляет общую величину всех затрат – 170000 руб.

- Дт 21 Кт 20. Выпуск заготовок для производства основной продукции.

- Дт 20 Кт 21. Списание цены заготовок, которые были пущены в основной производственный процесс. Сумма сделки является той же.

- Дт 90 Кт 21. Списание себестоимости заготовок.

Таким образом, данный счет часто используется в отображении различных операций, что способствует улучшению качества коммерческой деятельности.

Рекомендуем другие статьи по теме

Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

Счет 21 бухгалтерского учета — это активный счет «Полуфабрикаты собственного производства», служит для учета расходов, связанных с изготовлением и переработкой полуфабрикатов. С помощью типовых проводок и практических примеров рассмотрим специфику применения 21 счета и особенности отражения операций по учету полуфабрикатов собственного производства

Учет полуфабрикатов собственного производства и их оценка

Полуфабрикаты собственного производства – это материалы, которые были подвергнуты обработке на законченном технологическом переделе. Их можно использовать для последующей переработки на этом же предприятии или можно реализовать контрагенту для дальнейшей обработки.

На предприятиях полного цикла, где сырье проходит несколько стадий обработки или переделов, для учета производственных в каждом переделе полуфабрикатов может применяться счет 21 «Полуфабрикаты собственного производства».

Полуфабрикаты собственного производства можно отнести к незавершенному производству (п.63 Положения по ведению бухучета и бухгалтерской отчетности №34н, утв. Минфином от 29 июля 1998г.) Существует несколько способов оценки:

Согласно требованиям ст.319 НК РФ, стоимость полуфабрикатов собственного производства определяется исходя из оценки готовой продукции. Поэтому в налоговом учете применяется только один способ оценки:

- Прямые затраты предприятия.

В учетной политике необходимо прописать перечень прямых расходов (письмо Минфина №03-03-06/4/78 от 26 августа 2010г.) Например, в перечень прямых расходов входят: материальные затраты, расходы на оплату труда, социальные отчисления, начисленная амортизация.

https://www.youtube.com/watch?v=HtzB7CuAI5o

При расчете себестоимости готовой продукции, полуфабрикаты собственного производства включаются в калькуляцию в виде комплексной статьи либо включаются по статьям затрат развернуто.

Счет 21 в бухгалтерском учете

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

Основные проводки по 21 счету, используемые в бухучете приведены в таблице ниже:

| Дебет счета | Кредит счета | Описание операции |

| 21 | 20 | Поступление полуфабрикатов собственного производства |

| 21 | 23 | Поступление полуфабрикатов, изготовленных вспомогательным производством |

| 21 | 40 | Поступление готовой продукции для последующего использования в качестве полуфабриката |

| 21 | 91.01 | Оприходованы излишки полуфабрикатов, выявленные при инвентаризации |

| 20 | 21 | Полуфабрикаты отданы в производство для последующей переработки |

| 23 (25;26) | 21 | Стоимость полуфабрикатов учтена в составе расходов вспомогательного производства (общепроизводственных расходов; общехозяйственных расходов) |

| 28 | 21 | Списание бракованных полуфабрикатов собственного производства |

| 91.02 | 21 | Себестоимость полуфабрикатов собственного производства, списанных или реализованных, отражена в составе прочих расходов |

| 94 | 21 | Отражена выявленная недостача полуфабрикатов |

Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

Допустим, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2021 года было изготовлено 150 штук деталей. В составе затрат были учтены:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты оцениваются по стоимости сырья и материалов. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69); 02 | 1 430 000 | Отражены затраты (заработная плата, социальные взносы, амортизация) на изготовление готовой продукции | Начисление заработной платы. Начисление амортизации |

| 21 | 20 | 1 200 000 | Полуфабрикаты оприходованы на склад | Отчет производства за смену |

| 20 | 21 | 1 200 000 | Полуфабрикаты переданы в производство | Требование накладная |

Пример 2. Полуфабрикаты оцениваются по прямым затратам

Рассмотрим предыдущий пример, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2021 года было изготовлено 150 штук деталей. В состав затрат входят:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты собственного производства оцениваются по прямым затратам: сырье и материалы; зарплата; социальные взносы; начисленная амортизация и так далее, согласно учетной политике. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69) | 980 000 | Отражена сумма зарплаты и социальные взносы | Начисление заработной платы. |

| 20 | 02 | 450 000 | Отражена начисленная амортизация | Начисление амортизации. |

| 21 | 20 | 2 630 000 | Поступление на склад полуфабрикатов собственного производства (1 200 000 + 980 000 + 450 000) | Отчет производства за смену |

Пример 3. В стоимость полуфабрикатов собственного производства дополнительно включаются косвенные затраты

Предположим, ООО «ВЕСНА» производит деталь1 и деталь2, которые используются в собственном производстве.

https://www.youtube.com/watch?v=-rDMCD_3Jqc

В составе затрат прямых по производству детали1 учтены:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

В составе затрат прямых по производству детали2 учтены:

- Сырье и материалы — 1 050 000 руб.;

- Зарплата и социальные взносы — 950 000 руб.;

- Амортизационные начисления — 380 000 руб.

Общехозяйственные расходы (ОХР) на производство полуфабрикатов детали1 и детали2 составили 870 000 руб. Согласно учетной политике, «ВЕСНА» распределяет общехозяйственные расходы относительно стоимости сырья и материалов.

Таблица проводок:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 02; 10; 69; 70 | 2 630 000 | Учтена стоимость прямых затрат на изготовление детали1 (450 000 + 1 200 000 + 980 000) | Требование накладная |

| 20 | 02; 10; 69; 70 | 2 380 000 | Учтена стоимость прямых затрат на изготовление детали2 (1 050 000 + 950 000 + 380 000) | Начисление заработной платы. Начисление амортизации |

| 2 250 000 | Общая сумма затрат на сырье и материалы (1 200 000 + 1 050 000) | Бухгалтерская справка | ||

| 20 | 26 | 464 000 | Отражена доля ОХР, приходящая на деталь1 (870 000 * (1 200 000 / 2 250 000)) | |

| 20 | 26 | 406 000 | Отражена доля ОХР, приходящая на деталь1 (870 000 * (1 050 000 / 2 250 000)) | |

| 21 | 20 | 3 094 000 | Оприходованы на склад полуфабрикаты деталь1 (2 630 000 + 464 000) | Отчет производства за смену |

| 21 | 20 | 2 786 000 | Оприходованы на склад полуфабрикаты деталь2 (2 380 000 + 406 000) |

Важно, отметить, что нормативный метод учета затрат целесообразно применять при массовом производстве полуфабрикатов.

Счет 21 в бухгалтерском учете: полуфабрикаты собственного производства

В ходе осуществления производственной деятельности может произойти так, что возникнет необходимость в учете полуфабрикатов собственного изготовления. В данной ситуации все зависит от специфики деятельности того или иного предприятия.

Сегодняшняя тема будет посвящена вопросам о том, кем применяется 21 счет, каким образом осуществляются учет и оценка этой категории товаров, каковы особенности их учета, какие типовые бухгалтерские проводки фиксируются при подобных операциях, а также разберем практические ситуации подобного рода из жизни.

Кем используется бухгалтерский счет 21?

21 счет, получивший название «Полуфабрикаты собственного изготовления», активно используется промышленными предприятиями для обобщения данных о наличии и движении произведенных запасов, которые будут применены в изготовлении конечной продукции. Его также используют для того, чтобы отразить перемещение заготовок между различными цехами промышленной компании.

Таким образом, обозначенная позиция Плана счетов призвана обобщить данные о поступивших, имеющихся в наличии и перемещаемых далее полупродуктах для осуществления дальнейшего производственного процесса.

Если говорить о том, что следует относить к полупродуктам собственного изготовления, то здесь подразумеваются те заготовки, которые были получены в результате технологического процесса, но не прошедшие через все этапы цикла производства, необходимые для получения конечной продукции.

Учет и оценка полупродуктов собственного изготовления

Для начала следует отметить, что обозначенный счет является активным, т.е. в его дебетовой части организации отражаются поступление указанной категории товаров, а в кредитовой части – снижение остатка, например, в результате его передачи в производственный процесс.

https://www.youtube.com/watch?v=0SDINPrmj4E

Все затраты, имеющие отношение к подготовке полупродуктов, записываются в дебет 21 статьи. Что касается кредитовой части, то здесь следует показывать реализацию данной категории продуктов третьим организациям либо их передачу в последующую переработку.

Подавляющее число организаций, занимающихся производственной деятельностью, предпочитают отображать заготовки, которые относятся к материально – производственным запасам, по фактической себестоимости.

Однако вполне допускается использование первоначальных или плановых цен, и их дальнейшая корректировка до фактического значения себестоимости посредством включения транспортных издержек, связанных с перемещением продукции между различными цехами.

Наряду с этим, существуют и такие способы оценки полупродуктов, как оценка на базе цены сырья и материалов, а также по прямым статьям издержек.

За количественный учет полуфабрикатов отвечают работники склада, являющиеся материально ответственными лицами. При этом количественный учет осуществляется по таким номенклатурным признакам, как, например, размер, вид и т.п. Если движение полуфабрикатов происходит между цехами минуя склад, то контроль за движением этой продукции осуществляется рабочими цехов.

Специфика бесполуфабрикатного метода учета

Специфика обозначенного метода учета издержек заключается в том, что цена полуфабрикатов, которые перемещаются из одного цеха в другой, не учитывается. В данном случае себестоимость уже готового товара включает все затраты на его производство на всех этапах, т.е. в данном случае осуществляется калькуляция только себестоимости готового продукта.

Типовые бухгалтерские записи

Базовые проводки по 21 счету выглядят следующим образом:

1) Дт 21

Кт 20 – учет поступивших полуфабрикатов, произведенных самостоятельно;

2) Дт 21

Кт 23 – учет обозначенной категории продукции, произведенной во вспомогательных цехах;

3) Дт 21

Кт 40 – отражение поступивших изделий для их последующего применения как полуфабриката;

4) Дт 21

Кт 91.01 – оприходование излишков полуфабрикатов, которые были выявлены в процессе инвентаризации;

5) Дт 20

Кт 21 – переданные в производство изделия;

6) Дт 28

Кт 21 – списание бракованных изделий собственного производства;

7) Дт 94

Кт 21 – отражение выявленной недостачи изделий и т.д.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

Заключение

Таким образом, процедура оприходования на склад полуфабрикатов собственного производства довольно специфична. И тут необходимо знать о существующих нюансах.

Бухгалтерский учет полуфабрикатов собственного производства

Разбиение производственного цикла на несколько этапов приводит к необходимости введения в бухгалтерский учет отдельного сегмента – отражение движения полуфабрикатов, изготавливаемых собственными силами. Для этого необходимо определять себестоимость промежуточной продукции.

Понятие полуфабрикатов собственного производства в бухучете

Продукция собственного изготовления признается в качестве полуфабриката, если она не обладает характеристиками готовых товаров и необходима для реализации последующих технологических циклов. Полуфабрикаты характеризуются тем, что требуют обязательной доработки и не могут использоваться как самостоятельный актив.

ДЛЯ ПРИМЕРА! Полуфабрикатом является клей и сырые виды резины, которые используются в резиновой промышленности, разные типы пряжи в текстильных компаниях, вино- и сокоматериалы, детали для детских игрушек.

Для целей бухгалтерского учета полуфабрикатная продукция определяется в качестве изделий, прошедших полный цикл производства, при отсутствии характеристик абсолютной готовности.

Полуфабрикаты предполагается использовать как составляющую деталь на следующих этапах основного технологического цикла или комплектующий элемент готовых к реализации товаров.

Экономическая суть изготовления полуфабрикатов сводится к их отождествлению с незавершенным производством.

Бухгалтерский и налоговый учет

Отражение полуфабрикатов в учете может быть организовано двумя способами:

- обособленно от другой продукции;

- как составляющая стоимости незавершенного производства.

В первом случае необходимо использоваться счет 21, который является активным. На нем происходит накопление стоимости всех изготовленных полуфабрикатов на предприятии.

При применении второго метода в учете задействуется 20 счет. На выбор способа отражения влияет закрепленный учетной политикой метод учета расходных операций.

https://www.youtube.com/watch?v=yON0Xrj0gwQ

Если требуется доставка полуфабрикатов, деньги, потраченные на транспортировку, должны быть показаны в составе себестоимости. Количественный учет организовывается по местам хранения.

Обязанность по его ведению закрепляется за материально ответственными лицами.

Если производственный цикл не предполагает осуществление промежуточной передачи полуфабрикатов на склады, учет ведется персоналом производственных подразделений.

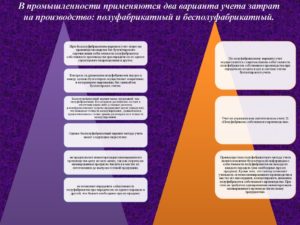

При попередельном способе в материалоемких производствах может применяться:

- Бесполуфабрикатная схема, которая предполагает учет сумм понесенных затрат в разбивке на переделы. Для полуфабрикатов не применяется система стоимостной оценки, они вносятся в учетные данные только по количественным показателям. Необходимости производить калькуляцию себестоимости нет.

- Полуфабрикатная схема фиксирует в учете количественный объем производимой продукции промежуточного назначения и стоимостную оценку каждого изделия. Расчет себестоимости является обязательным элементом. Методика отличается высоким уровнем трудозатрат, но позволяет осуществлять эффективный мониторинг сохранности полуфабрикатов и оценивать уровень рентабельности производства этого типа продукции своими силами.

Оценка полуфабрикатных изделий осуществляется по общим правилам одним из методов:

- по размеру стоимости сырьевых и материальных ресурсов;

- по объему прямых затрат, которые были понесены компанией в процессе изготовления полуфабриката;

- по фактически сформированной себестоимости (актуально для небольшой производственной мощности и малого перечня полуфабрикатной продукции);

- по нормативному показателю себестоимости (применяется предприятиями, занимающимися массовым производством полуфабрикатов).

Во втором случае в составе прямых расходов будут отражены траты на закупку материальных ценностей для производства, амортизационные отчисления по оборудованию, задействованному в технологическом цикле, и суммы начисленных заработных плат персоналу со страховыми взносами. Полный перечень расходов, которые организация может отнести к прямым, должен быть зафиксирован внутренними актами.

Особенности бесполуфабрикатного метода учета

Изготавливаемые продукты промежуточных производственных звеньев не выделяются как отдельный элемент стоимостного учета.

Передача их в дальнейшую технологическую обработку отражается в документации только в натуральных показателях. Затратные операции подлежат отражению в составе оборотов по 20 счету.

Расходы, которые имеют непосредственное отношение к осуществляемому производственному процессу, показываются в дебетовых оборотах.

Общепроизводственные траты должны быть зафиксированы на 25 счете в дебете. На следующем этапе накопленные расходы переносятся с кредита 25 счета в дебет 20 на основное производство. Общехозяйственные типы затрат могут быть отнесены к основному производству, если их не вносят сразу в себестоимость и не списывают на счет продаж.

Когда готовая продукция на основе полуфабрикатов будет получена, с 20 счета необходимо провести списание ее стоимости на 40 или 43 счета. Сальдо по 20 счету свидетельствует о наличии незавершенного производства.

К СВЕДЕНИЮ! Бесполуфабрикатный способ отражения технологических этапов привлекает минимальными трудозатратами. Недостатком является невозможность обеспечить полноценный контроль движения полуфабрикатов и отсутствие базы для определения рентабельности их изготовления.

Схема полуфабрикатного учета

Для полуфабрикатного варианта все полуфабрикаты должны иметь в учетных данных стоимостную оценку. В бухгалтерской документации они проводятся и в натуральных, и в денежных измерителях. Такая детализация необходима для включения стоимости полуфабрикатных элементов в состав себестоимости. Учет ведется обособлено, для этого выделяется отдельный счет.

Основные моменты налогового учета

При методе начисления на общей системе налогообложения объем косвенных затрат на производство полуфабрикатной продукции надо списать в том периоде, к которому он фактически относится.

Прямой тип затрат должен быть распределен.

Если на отчетную дату остались остатки по стоимости полуфабрикатов, которые не были переданы в технологическую обработку, их признают незавершенным производством.

ЗАПОМНИТЕ! Если изготовленные полуфабрикаты были проданы сторонним организациям, выручка подлежит обложению НДС.

https://www.youtube.com/watch?v=L5e6t-NHn9U

При продаже полуфабрикатов при применении УСН доход от реализации будет влиять на величину налога. Признавать доход надо в периоде оплаты реализованной продукции. При ЕНВД продажа полуфабрикатов на размер уплачиваемых налогов не оказывает влияния.

Бухгалтерский счет и типовые корреспонденции

Для обособленного отражения в учете данных по производимым полуфабрикатам используется активный счет 21. Использование этого синтетического счета должно быть зафиксировано в учетной политике. Если такой ссылки во внутренней документации нет, то учет необходимо организовать на 20 счете.

По дебету 21 счета происходит оприходование полуфабрикатных изделий. Кредитовые обороты свидетельствуют о списании для дальнейшего направления в основное производство, комплектование готовой продукции или для продажи в качестве отдельного товара.

Оприходование и списание в цеха изготовленных своими силами полуфабрикатов осуществляется при помощи требования-накладной. На основании этого документа формируется запись Д21 – К20. В момент передачи полуфабрикатных изделий в производственные цеха продукция списывается со склада проводкой Д20 – К21.

При продаже полуфабрикатной продукции третьим лицам изделия приобретают свойства готовых товаров. Операции по реализации показываются корреспонденциями:

- Д62 – К90.1 – запись признания выручки;

- Д90.3 – К68 – отражен размер НДС с вырученных средств;

- Д90.2 – К21 – показана себестоимость полуфабрикатов, реализованных сторонним организациям.

При отражении расчетов внутри предприятия за предоставляемые полуфабрикаты применяется 79 счет. С участием 21 счета могут быть составлены такие проводки:

- Д21 – К91 – при наличии излишков по результатам инвентаризационных мероприятий, которые необходимо оприходовать;

- Д28 – К21 — при использовании полуфабрикатов для исправления выявленного брака;

- Д76 – К21 – списание потерь, полученных в размере стоимости полуфабрикатов в результате стихийного бедствия (при условии, что на этот случай ранее был заключен договор страхования);

- Д91 – К21 – при передаче полуфабрикатов без оплаты;

- Д94 – К21 – при обнаружении недостач;

- Д99 – К21 – часть изготовленных полуфабрикатов была утрачена в результате стихийного бедствия.

Аналитика в учете должна вестись в разрезе наименований, видов, размеров полуфабрикатных изделий.

Учет полуфабрикатов собственного производства и их оценка

Определение 1

Полуфабрикаты представляют собой продукты с незаконченным циклом производства. Основная сущность полуфабрикатов состоит в том, что они подлежат дальнейшей переработке – или для доведения их до состояния готовой продукции, или для продажи.

Данный факт влияет на специфику оценки полуфабрикатов и выбора методов их бухгалтерского учета.

Полуфабрикаты имеют отличие и по степени готовности. Чем выше такая степень, тем меньше нужно произвести технологических операций производства из полуфабриката готовой продукции.

Полуфабрикаты могут быть как покупными, так и собственного производства. Учет и оценка полуфабрикатов собственного производства является более сложной и трудоемкой.

По своей сути полуфабрикаты собственного производства можно отнести к понятию – незавершенное производство. Основное отличие в этих понятиях состоит в том, что полуфабрикаты представляют более точную единицу учета, чем незавершенное производство.

Например, к полностью выполненным работам, или предоставленным услугам понятие «полуфабрикат применить сложно.

https://www.youtube.com/watch?v=_eSPznLR33M

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Особенности учета полуфабрикатов собственного производства

Отдельный бухгалтерский учет полуфабрикатов собственного производства применяют на производственных предприятиях с несколькими стадиями производства, в конце каждой из которых запасом предприятия является полуфабрикат определенной стадии готовности.

Поэтому для оперативного и точного учета затрат, необходимо вести количественный и стоимостной учет изготовленных организацией полуфабрикатов.

Для синтетического учета полуфабрикатов собственного производства, Планом счетов бухгалтерского учета предусмотрен отдельно выделенный счет $21$ «Полуфабрикаты собственного производства».

В дебете данного счета собираются все расходы, которые связаны с изготовлением полуфабрикатов в корреспонденции со счетом $20$ «Основное производство». По кредиту данного счета отражается стоимость полуфабрикатов, которые или передаются для дальнейшей переработки, или реализуются на сторону:

- Д-т $20$ К-т $21$ Переданы полуфабрикаты в производство для дальнейшей обработки.

- Д-т $90$ К-т $21$ Реализованы полуфабрикаты собственного производства.

Аналитический учет полуфабрикатов собственного производства ведут в разрезе наименований и видов полуфабрикатов. Для этого к счету $21$, открывают соответствующие счета аналитического учета:

- $21.1$ Полуфабрикат А;

- $21.2$ Полуфабрикат Б.

и т.д.

В аналитическом учете, кроме стоимостного выражения полуфабрикатов собственного производства, учитывают также и количественный, весовой и др. объем.

Также учет полуфабрикатов собственного производства может осуществляться в разрезе цехов, подразделений и т.п.Исходя из учетной политики предприятия, учет полуфабрикатов собственного производства может отражаться на отдельном субсчете, открытом к счету $20$.

Оценка полуфабрикатов собственного производства

Оценка полуфабрикатов собственного производства может производиться одним из следующих методов (Рис.1):

Рисунок 1. Методы оценки полуфабрикатов собственного производства

Оценка по стоимости сырья и материалов

Такая оценка представляет собой самый простой и нетрудоемкий метод. Часто данный метод применяют в тех случаях, когда сырье и материалы занимают наибольший удельный вес в затратах по изготовлению полуфабрикатов.

Оценка по прямым статьям затрат

Исходя из самого названия метода, предполагается оценка полуфабрикатов собственного производства, состоящая из перечня понесенных организацией прямых затрат на их изготовление. Перечень таких затрат определяется предприятием самостоятельно. Как правило, в данный перечень входят затраты:

- расходы на сырье и материалы;

- заработная плата рабочих;

- социальные отчисления из заработной платы рабочих;

- амортизационные отчисления оборудования, которые было эксплуатировано для изготовления полуфабрикатов собственного производства;

- и т.д.

Оценка по фактической производственной себестоимости

Данный способ оценки предусматривает включение в стоимость произведенных полуфабрикатов собственного производства всех затрат, как прямых, так и косвенных.

Данный способ является более точным в оценке полуфабрикатов. Однако, учитывая его сложность и трудоемкость, его применяют при мелкосерийном или единичном производстве.

Оценка по нормативной себестоимости

Для производственных предприятий с массовым или крупносерийным характером производства, данный метод оценки применяется чаще всего. Учитывая, что на крупных предприятиях сложно отследить оперативную информацию о фактических расходах в производстве, применяют нормативную оценку. Данная оценка устанавливается отдельно для каждого вида полуфабрикатов.

В конце отчетного периода формируется и определяется фактическая себестоимость полуфабрикатов собственного производства, а разница списывается на отдельный субсчет, открытый к счету $21$.

Предприятие вправе самостоятельно выбирать метод оценки полуфабрикатов собственного производства с закреплением выбранного метода в учетной политике организации. Выбранный метод, предприятие использует до конца отчетного года, а с начала следующего может на свое усмотрение или оставить выбранный метод оценки или установить другой.

Полуфабрикаты собственного производства это

продукции, и прочее. Учет полуфабрикатов ведут, как правило, по фактической себестоимости. Однако можно применять учетные цены с последующим доведением их до фактической себестоимости.

Затраты по транспортировке собственного производства между производственными единицами внутри организаций включают в их себестоимость.

По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов.

Полуфабрикаты собственного производства: особенности учета

Изменим условия предыдущего примера и допустим, что предприятие оценивает по фактической производственной стоимости.

https://www.youtube.com/watch?v=K1hatvnGs3c

При этом предположим, что предприятие выпускает два вида.

Прямые расходы на выпуск первого вида полуфабрикатов составили 61 800 руб. (в том числе стоимость сырья и материалов – 35 000 руб.), второго вида – 72 500 руб.

(в том числе стоимость сырья и материалов – 39 500 руб.)

Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

Счет 21 бухгалтерского учета — это активный счет «Полуфабрикаты собственного производства», служит для учета расходов, связанных с изготовлением и переработкой полуфабрикатов. С помощью типовых проводок и практических примеров рассмотрим специфику применения 21 счета и особенности отражения операций по учету полуфабрикатов собственного производства

собственного производства – это материалы, которые были подвергнуты обработке на законченном технологическом переделе.

Их можно использовать для последующей переработки на этом же предприятии или можно реализовать контрагенту для дальнейшей обработки.

На предприятиях полного цикла, где сырье проходит несколько стадий обработки или переделов, для учета производственных в каждом переделе полуфабрикатов может применяться счет 21 «Полуфабрикаты собственного производства».

собственного производства можно отнести к незавершенному производству (п.63 Положения по ведению бухучета и бухгалтерской отчетности №34н, утв.

Минфином от 29 июля 1998г.) Существует несколько способов оценки:

В учетной политике необходимо прописать перечень прямых расходов (письмо Минфина №03-03-06/4/78 от 26 августа 2010г.) Например, в перечень прямых расходов входят: материальные затраты, расходы на оплату труда, социальные отчисления, начисленная амортизация.

собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда используются в собственном, и с 90 счетом — когда реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации.

По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

Общехозяйственные расходы (ОХР) на производство полуфабрикатов детали1 и детали2 составили 870 000 руб. Согласно учетной политике, «ВЕСНА» распределяет общехозяйственные расходы относительно стоимости сырья и материалов.

Как рассчитать полуфабрикаты собственного производства

Итак, какие именно продукты относятся к мясным? Мясные рубленые – это порционный продукт, который изготавливается из измельченного мясного сырья (фарша) с различными добавками.

Как правило, такая продукция классифицируется по способу обработки. Счет Бухгалтерского Учета 21 Собственного Производства — счет, предназначенный для обобщения информации о наличии и движении полуфабрикатов собственного производства на предприятиях, ведущих обособленный их учет.

Учет полуфабрикатов собственного производства

Полуфабрикаты при этом учитываются обособленно, а их движение от передела к переделу оформляется проводками.

Такой способ трудозатратен, но также дает и некоторые преимущества: возможность контролировать наличие и сохранность; возможность следить за затратами на производство на каждой стадии (переделе) в процессе изготовления продукции; возможность оценить прибыль/убыток от продажи (если будет такая необходимость), поскольку точно известна их себестоимость.

В сентябре на производство деталей было израсходовано сырья и материалов на сумму 35 000 руб.

При этом было произведено деталей одного вида в размере 1000 штук. В этом же месяце 800 деталей было использовано для производства палаток. Пример 3. Изменим условия предыдущего примера и допустим, что предприятие оценивает полуфабрикаты по фактической производственной стоимости.

https://www.youtube.com/watch?v=K1hatvnGs3c

При этом предположим, что предприятие выпускает два вида полуфабрикатов.

Прямые расходы на выпуск первого вида составили 61 800 руб.