Движение денежных средств, поступление выручки или оплата различных услуг – составляющие каждодневного процесса, происходящего на современном предприятии. Строить перспективы развития фирмы невозможно без качественных аналитических данных.

Поэтому финансистами изобретен такой инструмент управления деятельностью компании, как бюджет, позволяющий отследить перемещение финансовых потоков, спрогнозировать возможные доходы, учесть предполагаемые затраты, исключить возможность возникновения негативных процессов.

Цели финансового анализа определяют формирование различных бюджетов, наиболее актуальными из которых являются бюджеты движения денежных средств (БДДС), а также доходов и расходов (БДР). Главным итогом бюджетирования является прогнозная величина прибыли и оценка рентабельности бизнеса в целом.

- Бдр и бддс: что это?

- Принципы формирования БДДС

- БДДС: методы формирования

- БДДС – пример

- Таблица 3

- Бдр и бддс — составление, различия, примеры таблиц

- Разница между БДР и БДДС

- Принципы построения бюджетов

- Примеры формирования БДР и ДДС

- Как составить бддс поступления с каких счетов брать

- Онлайн журнал для бухгалтера

- Бдр и бддс: как правильно связать с балансом

- Бюджет движения денежных средств

- Библиотека

- Как заполнить отчет о движении денежных средств

- Анализ бддс

- Составление бюджета движения денежных средств или БДДС на примерах

- Пример формирования БДДС

- Движение денежных средств пример

- Пример составления БДДС Excel

- Решение «WА: Финансист» для БДДС

- Основные правила ведения бддс от бдр

- Чем отличается бдр от бддс

- Зачем нужны бдр и бддс?

- Бдр и бддс«по-русски»

- О бюджетировании: коротко и понятно

- Бддс и бдр: основные отличия

- Бюджет движения денежных средств и его составление

- Что собой представляет БДДС

- Задачи и функции БДДС

- Для чего требуется составлять БДДС

- Основные этапы составления БДДС

- Этап №1. Определение остатка денег

- Этап №2. Установление доходной части

- Этап №3. Установление расходной части

- Этап №4. Установление размера чистого потока денег

- Этап №5. Корректировка значений

- Особенности составления бюджета

- Отличие БДДС от БДР

- 🔍 Видео

Бдр и бддс: что это?

По сути, эти бюджеты формируют два ключевых показателя фирмы – прибыль и остаток денежных средств.

БДР отражает операции, влияющие на прибыль. Составляют его по аналогии с отчетом о финрезультатах, указывая:

- Источники доходов компании;

- Направление расходования средств;

- Объемы доходов и расходов.

- Прибыль/убыток за определенный период.

В БДДС фиксируют движения денежных потоков, т. е. отражают операции, имеющие денежное выражение, как и в «Отчете о движении денежных средств», форма которого зачастую используется в качестве такого бюджета. Правилами формирования БДДС предусматривается планирование, учет и анализ:

- направленности денежных потоков;

- объемов поступлений и выплат;

- оборотов ДС (денежных средств) за анализируемый период;

- остатков ДС по окончании периода.

Итак, БДР информирует о себестоимости и выручке, формируя плановую прибыль, а БДДС отражает операции в финансовой составляющей и является значимым документом по управлению денежным оборотом компании.

БДДС может составляться с различной периодичностью – на год с разграничением по месяцам, корректироваться в соответствии с изменениями прогнозируемых и реальных значений.

Результат БДДС – размеры остатков ДС и контроль недопущения дефицита или профицита бюджета фирмы, поскольку излишки свободных денег считаются упущенной выгодой, а их нехватка – показателем неплатежеспособности.

Кроме того, с помощью БДДС анализируется достаточность собственных средств фирмы и определяется объем внешнего финансирования (при необходимости).

В зависимости от временного фактора бюджеты могут быть:

- Плановыми, т. е. описывающими перспективу будущей деятельности компании;

- Фактическими, т. е. сформированными на базе свершившихся и отраженных в учете операций.

Выстраивают БДР и БДДС в Excel, либо в специальных ресурсах учетных программ.

Принципы формирования БДДС

Составление БДДС осуществляется последовательно. Основные этапы формирования прогнозного БДДС таковы:

Определяется обязательный минимум денежных средств (ДС), зависящий от характера деятельности компании и вероятности возникновения различных обстоятельств. Как правило, ему соответствует остаток ДС на начало периода, за который составляется бюджет;

Устанавливается предполагаемый размер доходной части БДДС с разграничением потоков на операционные, финансовые и инвестиционные направления;

Формируется расход (также с разбивкой по направлениям деятельности);

Учитывая все позиции, рассчитывается чистый денежный поток – основной показатель платежеспособности компании.

БДДС: методы формирования

Составляют БДДС прямым или косвенным методом (применительно только к операционным денежным потокам).

Прямой метод заключается в демонстрации таких элементов, как денежные поступления от контрагентов, суммы полученных/выплаченных дивидендов или процентов, различные выплаты персоналу и поставщикам, оплаченные налоги и сборы. Т.е.

прямой метод раскрывает операционные поступления и платежи, но применяют его на практике довольно редко, так как он считается громоздким и сложным (для него трудно собрать информацию, особенно в крупных компаниях), а также он не показывает взаимосвязь между чистым денежным потоком и финансовым результатом в БДР.

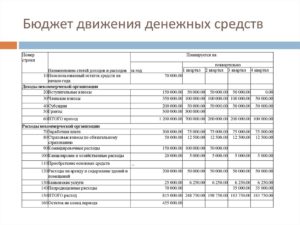

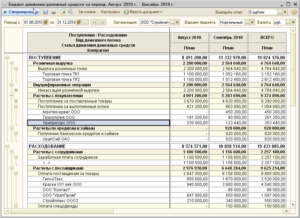

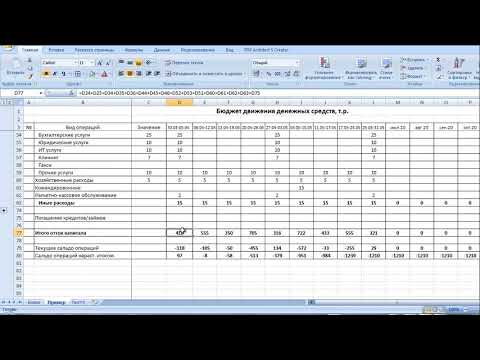

БДДС – пример

Приведем пример БДДС (в excel), сформированного прямым способом (на основе данных планов продаж, расходов).

Таблица 1

Чаще применяют косвенный метод построения БДДС, поскольку данные для него доступны в «Отчете о прибылях и убытках» компании.

Заполнение БДДС косвенным методом опирается на данные баланса и БДР и производится корректировкой чистой прибыли от операционной деятельности на нефинансовые показатели (амортизацию, задолженность дебиторов и перед кредиторами). При этом в статьях БДДС используют принцип «от обратного», т. е.

уменьшение активов отражается на прибыли со знаком «плюс» (так как это означает продажу и поступление ДС), а их увеличение – со знаком «минус» (т.е. затраты на приобретение).

Такой БДДС позволяет понять, как связаны изменения в активах фирмы с чистой прибылью, установить источники поступления ДС и направления их использования, увидеть реальное финансовое положение фирмы.

Корректировки на ДДС от инвестиционной и финансовой деятельности дают возможность учесть трансформации в балансовых статьях.

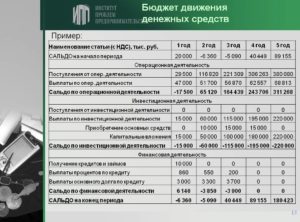

Продолжая пример, отразим косвенный БДДС, добавив данные БДР (Таблица 2) и сформировав БДДС косвенным методом (Таблица 3).

Таблица 3

Видео:Бюджет движения денежных средств (БДДС). Что это? I Добрынин Олег Сергеевич. РУНОСкачать

Бдр и бддс — составление, различия, примеры таблиц

Бюджет – один из основных инструментов управления хозяйственной деятельностью предприятия. В зависимости от потребностей финансового анализа бюджеты формируются в различных разрезах.

Наиболее распространенные – бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Они чаще всего составляются на год, на квартал и на месяц.

Также иногда составляют управленческий баланс — ББЛ.

С точки зрения временной детализации выделяют:

- фактические БДДС и БДР – бюджеты, составленные на основании уже свершившихся хозяйственных операций, отраженных в бухгалтерском учете;

- прогнозные БДДС и БДР – бюджеты на ближайший месяц (как правило, составляются на основании корректировок плановых бюджетов);

- плановые БДДС и БДР – бюджеты, описывающие будущую хозяйственную деятельность.

БДДС – способ отражения движения денежных потоков. Соответственно, в данном документе фигурируют только те события, которые имеют денежное выражение.

https://www.youtube.com/watch?v=ukPUjnsPr9A

В качестве первичных документов, которыми оформляются операции, содержащиеся в бюджете ДДС, используются расчетно-кассовые ордера и выписки по операциям с банковскими счетами предприятия. Сам БДДС несколько напоминает такую бухгалтерскую форму, как «Отчет о движении денежных средств».

БДР – способ фиксации операций, формирующих прибыль (убыток) предприятия. В данном документе отражаются доходы и расходы, на его базе может быть рассчитана себестоимость и рентабельность.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДР, используются акты выполненных работ, оказанных услуг и акты приема-передачи материальных ценностей.

Также могут учитываться документы, которыми оформляются переоценки материальных и нематериальных ценностей (к примеру, гуд-вилла) и прочие операции, проходящие в неденежной форме.

БДР схож с бухгалтерской формой «Отчет о прибылях и убытках».

Сами формы обычно строят либо в Excel, либо в специальных решениях на базе 1С, SAP и т.п.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Разница между БДР и БДДС

Ниже приведем таблицу, характеризующую хозяйственные операции по признаку отражения их в БДДС и БДР.

| Операция | Отражается в БДДС | Отражается в БДР |

| Начисление амортизации | — | + |

| Переоценка ОС и ТМЦ | — | + |

| Недостачи ТМЦ | — | + |

| Курсовые разницы | — | + |

| Кредиты и проценты | + | — |

| Приобретение ОС | + | — |

| Затраты на кап. ремонт | + | — |

Принципы построения бюджетов

Чаще всего составление БДР предшествует составлению бюджета движения денежных средств. Это вызвано тем, что этот бюджет носит более «укрупненный» характер.

В бюджет доходов и расходов традиционно включаются три группы показателей: доходы, расходы и прибыль. Доходы и расходы отражаются по принципу начисления (в момент их возникновения).

Доходы можно разделить по принципу их источника:

- от основной деятельности (реализация продукции и услуг, связанных с основным «профилем» компании);

- от прочей деятельности (доходы от нерегулярно производимой продукции или оказываемых услуг, от сдачи в аренду активов);

- внереализационные доходы (доходы, не связанные с операционной деятельностью: проценты, дивиденды, курсовые разницы).

Расходы детализируются по группам:

- себестоимость реализованной продукции;

- прямые расходы (сопряжены с транспортировкой и хранением материальных ценностей, страхованием, рекламой);

- общехозяйственные расходы (оплата труда АУП, амортизация, аренда, коммунальные платежи);

- прочие расходы (штрафы, пени, курсовые разницы).

Прибыль рассчитывается как валовая, операционная, прибыль до налогообложения и чистая прибыль.

Иногда отдельно составляются БДР по различным направлениям деятельности.

Единой формы, применяющейся при составлении БДДС, не существует, но можно выделить четыре универсальные раздела этого документа:

- начальный остаток денежных средств;

- поступление денежных средств от контрагентов;

- расход денежных средств;

- «чистый денежный поток» — разница между поступлениями и выбытиями денежных средств.

Иногда отдельно указываются платежи, связанные с операциями с заемными средствами (получение и погашение кредитов).

Процесс построения БДДС проходит в несколько последовательных этапов.

В первую очередь устанавливается обязательный минимальный остаток денежных средств. Этот показатель зависит от характера деятельности предприятия и вероятности возникновения различных непредвиденных обстоятельств.

https://www.youtube.com/watch?v=tlcogASqD9I

После этого определяется доходная часть БДДС. Для этого используется план продаж, график погашения дебиторской задолженности и предполагаемые поступления от финансовой деятельности (полученные проценты, дивиденды).

Расходная часть БДДС составляется на основе плана прямых затрат (оплата труда, затраты на сырье и материалы), предполагаемых накладных расходов (общехозяйственные и общецеховые расходы, зарплата АУП), бюджета инвестиций (приобретение основных средств) и планируемых финансовых расходов (погашение кредитов, выплата дивидендов).

На последнем этапе рассчитывается чистый денежный поток, анализируется возможность возникновения «кассовых разрывов», при необходимости БДДС корректируется.

Существует два основных способа сбора информации для планирования БДДС:

- снизу вверх,

- сверху вниз.

В первом случае планы поступлений и выплат исходят от подразделений и после утверждения сводятся в единый документ. Во втором случае БДДС составляется финансовой службой, а планы расходов и поступлений денежных средств доводятся до руководителей подразделений.

При составлении фактических БДР и БДДС и анализе отклонений от плановых показателей важно выявить причины отклонений. Они делятся на две основные группы:

- те, которые находились вне зоны влияния руководителей центров финансовой ответственности (как правило, обусловлены рыночной конъюнктурой);

- те, которые обусловлены допущенными ошибками в планировании или при осуществлении хозяйственной деятельности.

По результатам такого анализа к лицам, ответственным за составление и исполнение БДР и БДДС, применяются меры взыскания или поощрения, а сама процедура формирования этих бюджетов может быть скорректирована.

Примеры формирования БДР и ДДС

БДР

| Показатель | План | Факт |

| 1) Доходы от основной деятельности | ||

| 2) Доходы от прочей деятельности | ||

| 3) Внереализационные доходы | ||

| 4) Себестоимость продукции | ||

| сырье и материалы, | ||

| электроэнергия, | ||

| амортизация, | ||

| прочие расходы | ||

| 5) Валовая прибыль | ||

| 6) Коммерческие расходы | ||

| 7) Общехозяйственные расходы | ||

| 8) Операционная прибыль | ||

| 9) Прочие расходы | ||

| 10) Прибыль до налогообложения | ||

| 11) Налог на прибыль | ||

| 12) Чистая прибыль |

БДДС

| Показатель | План | Факт |

| 1) Остаток денежных средств на начало периода | ||

| 2) Входящий денежный поток | ||

| Реализация продукции и услуг | ||

| Поступление заемных средств | ||

| Дивиденды и проценты | ||

| Реализация ОС | ||

| 3) Исходящий денежный поток | ||

| Оплата сырья, материалов | ||

| Заработная плата | ||

| Выплата процентов по кредитам | ||

| Расходы на приобретение ОС | ||

| Выплаты в бюджет | ||

| Прочие платежи | ||

| 4) Чистый денежный поток | ||

| 5) Остаток денежных средств на конец периода |

Видео:Бюджеты БДР и БДДССкачать

Как составить бддс поступления с каких счетов брать

Текущее состояние» объекта в нашем случае — сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.Заявочно-договорная методика формирования БДДС представлена на рис.

1: Рисунок 1 Заявочно-договорная методика формирования БДДС При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями.

В итоге, поскольку финансовый директор не может поручить выполнять данную работу сотрудникам финансового отдела, нагрузка у него увеличивается и соответственно ему остается меньше времени на выполнение остальных функций финансового директора, которые уже нельзя никому перепоручать. В одной компании, например, была аналогичная ситуация.

https://www.youtube.com/watch?v=KHe9Jr1Hxv4

Финансовый директор был загружен операционными расчетами бюджетов, несмотря на то, что в компании был и ПЭО, и финансовый отдел, и, конечно же, бухгалтерия. В результате в компании сильно провисала аналитическая функция бюджетирования.

Сотрудниками финансовой дирекции готовился множество различных управленческих аналитических отчетов, но у финансового директора просто времени не хватало для того, чтобы их просмотреть и использовать для принятия решений, то есть все эти отчеты просто складывались в папку.

Онлайн журнал для бухгалтера

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] : Таблица.

1 Различия в статьях БДР и БДДС Статья БДР БДДС Амортизация + Переоценка основных фондов и товарно-материальных ценностей + Брак в производстве + Порча и прочие потери + Недостачи по результатам инвентаризации + Курсовые разницы + Получение/погашение кредитов (займы) + Покупка основных фондов + Капитальные ремонты + Косвенные налоги + Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета. Джай К.

Бдр и бддс: как правильно связать с балансом

То есть если не удастся устранить дефицит за счет временных сдвижек поступлений и выплат, то нужно будет изыскивать резервы снижения затрат и увеличения продаж.

Либо причина дефицита может быть в области неэффективного использования активов компании (необоснованный рост дебиторской задолженности, запасов готовой продукции, сырья и материалов и т.д.).

Предварительное утверждение бюджета движения денежных средств Предварительное утверждение бюджета движения денежных средств происходит на уровне исполнительного и генерального директора при участии финансового директора и начальника финансового отдела.

Поскольку это уже второй (по срокам возникновения) из финансовых бюджетов, то необходимо обратить особое внимание на то, чтобы бюджет движения денежных средств был согласован с бюджетом доходов и расходов.

Бюджет движения денежных средств

Внимание

Пример БДДС Показатель План Факт Сальдо денежных средств на начало периода Поступило денежных средств всего В том числе: От покупателей за отгруженную продукцию Кредиты и займы Дивиденды и полученные проценты Реализация ОС и прочих активов Израсходовано денежных средств всего: В том числе Оплата сырья, материалов Оплата труда Выплата дивидендов и процентов Расходы на приобретение ОС и прочих активов Расчеты с бюджетом Прочие платежи Чистый денежный поток Сальдо денежных средств на конец периода Заявочно-договорная методика формирования БДДС Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР.

Чем больше период планирования, тем ближе БДДС к БДР.

Библиотека

Кроме того, бюджет движения денежных средств в отличие от бюджета доходов и расходов и бюджета по балансовому листу, цифры в которых могут зависеть от учетной политики компании, может еще зависеть и от финансовых схем, используемых в компании.

Еще одно отличие – в компании могут быть такие поступления и выплаты, о которых знает только генеральный и финансовый директор.

В бюджете доходов и расходов и бюджете по балансовому листу они отдельно не выделяются, поэтому нет особой потребности, так сказать, беспокоится на этот счет. Что касается бюджета движения денежных средств, то здесь ситуация иная.

Поэтому в некоторых компаниях последнюю точку на бюджетк движения денежных средств ставит именно финансовый директор, т.к. только он знает о всех финансовых схемах, используемых в компании.

Как заполнить отчет о движении денежных средств

Результат укажите в скобках. Показатель строки 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей.

Анализ бддс

Важно

Такой подход позволит увеличить эффективность контроля бюджета движения денежных средств и на этапе составления, и на этапе реализации (при контроле заявок на платежи), и на этапе план-фактного анализа исполнения бюджета движения денежных средств. Что касается поступлений и выплат по инвестиционной деятельности, то, как видно из примера, в бюджете движения денежных средств никаких поступлений не планируется (см.

Табл. 3). Только одна статья выплат по инвестиционной деятельности в данном примере заполнена цифрами. Это приобретение основных средств. Данная информация поступает в бюджет движения денежных средств из инвестиционных бюджетов.

Здесь нужно обратить внимание на то, что сюда поступают именно те статьи выплат, которые формально считаются инвестиционными. То есть часть статей инвестиционных бюджетов формально может относиться к текущим поступлениям и выплатам.

Видео:КАК СОСТАВИТЬ БЮДЖЕТ ПРОЕКТА. Бюджет доходов и расходов и бюджет движения денежных средств..Скачать

Составление бюджета движения денежных средств или БДДС на примерах

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании.

При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

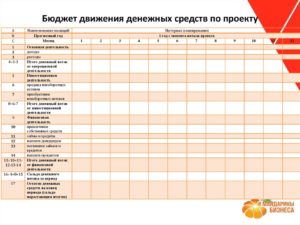

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности.

Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством.

С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Пример формирования БДДС

Принципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

- операционной;

- финансовой;

- инвестиционной.

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

https://www.youtube.com/watch?v=7—z-9qQ2qo

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

Движение денежных средств пример

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия.

Отчет БДДС помогает получить полную информацию, необходимую для анализа.

Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании.

Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

Пример составления БДДС Excel

Подготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

- представления в финансовый отдел предприятия планов платежей от ЦФО;

- подготовки проекта бюджета;

- согласования;

- контроля за исполнением бюджета.

Решение «WА: Финансист» для БДДС

«WA: Финансист» — программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года.

В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО.

Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования,

- отражения фактического использования денежных средств,

- формирования отчетности.

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками,

- управлять системой формирования и согласования заявок,

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком,

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Дата последнего обновления: 23.08.2021 12:37

Смотрите также «Классификация затрат в управленческом учете»

Видео:Делаем ДДС своими руками за 30 минутСкачать

Основные правила ведения бддс от бдр

Основные правила ведения бддс от бдр

Для сравнения и анализа плановых (в соответствии с бюджетом) и фактических (в соответствии с реальными хозяйственными операциями) данных в программном продукте БИТ.

ФИНАНС предназначен набор отчетов, среди которых наибольшей популярностью пользуются такие отчеты, как «План-фактный» анализ по бюджету» и «План-фактный анализ универсальный̆» Отчет «План-фактный анализ по бюджету» позволяет проанализировать:

- суммы отклонений плановых данных от фактических в разрезе статей планирования;

- исполнение бюджетов по ЦФО;

- прибыльность проектов и направлений деятельности.

Так же непосредственно из отчета система позволяет попасть в первичный бухгалтерский документ, в котором отражено движение денежных средств, и при наличии соответствующих прав у пользователя заполнить или скорректировать управленческую аналитику.

Скорее всего, денежный поток от финансовой деятельности так же будет отрицательным, поскольку активное развитие требует привлечения заемных средств.

Но если проводить в БДДС анализ за длительный период, включающий получение займа и все выплаты по его погашению, то поток в конечном итоге будет нулевым.

Получается, что у развивающейся компании при отрицательных потоках от инвестиционной и финансовой деятельности, должен быть положительный поток от основной деятельности, который покроет отрицательные потоки по другим видам деятельности.

Постоянный отрицательный поток – это серьезный индикатор проблем бизнеса. Таким образом, бюджет составляется прямым способом и помогает обеспечивать бездифицитность бюджета и определяться с направлениями вложения свободных денежных средств.

Чем отличается бдр от бддс

Внимание

Любой экономист понимает, что взятый кредит – это не доход, а амортизация, увеличивающая себестоимость, не ведет к движению денег, и т.д. и т.п. Список можно продолжать бесконечно.

О разделении доходов-расходов, с одной стороны, и поступлений-выплат, с другой, написаны горы литературы и отечественными специалистами, и давно уже проштудированы классические западные учебники, описывающие роль в управлении финансами таких документов, как Profit & Loss Statement (наш БДР) и Cash- flow Statement (БДДС).

Однако практика внедрений на российских предприятиях бюджетирования ярко показывает, что корректно описать структуры обоих бюджетов, разработать методику их ведения и запустить в эксплуатацию чрезвычайно сложно, а многие попытки попросту заканчиваются фиаско.

Общих слов, сказанных в учебниках по финменеджменту или правилах МСФО, оказывается недостаточно для реальной работы.

Зачем нужны бдр и бддс?

Чем сложнее структура бизнеса и внутреннего финансирования, чем большее количество видов деятельности присутствует в нем, тем выше необходимость составления бюджета на предприятие. БДДС помогает менеджменту организации проанализировать:

- основные источник поступления и расходования денег;

- масштаб зависимости от внешних источников финансирования;

- причины возникновения кассовых разрывов;

- какие проекты и центры финансовой ответственности компании генерируют положительный денежный поток, а какие отрицательный;

- насколько сильно и почему отличаются показатели бюджета доходов и расходов (БДР) и бюджета движения денежных средств.

Как и отчет о движении денежных средств, формируемый бухгалтерской службой, БДДС формируется одним из 2 способов: прямым и косвенным.

Бдр и бддс«по-русски»

директор ООО «ВЭК», канд. экон. наук А.Н. Водолазов Пожелания к изучению статьи В данной статье последовательно рассматриваются все термины и понятия, необходимые в профессиональной бюджетной деятельности.

Помните, что один непонятный термин способен затруднить понимание всей системы в целом, сделает невозможным креативное восприятие процесса. Поэтому мы приведем все термины, даже те, которые, на первый взгляд кажутся абсолютно понятными.

Как определить, понятен термин или нет? Просто – объясните своими словами, какой-либо термин в рамках одного предложения. Не можете – не пропускайте его, ищите определения и старайтесь понять их.

Отметим, что классические определения и понятия трудны для восприятия без специальной подготовки, мы же предлогаем Вам альтернативные определения, более доступные для понимания.

О бюджетировании: коротко и понятно

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.

https://www.youtube.com/watch?v=QUbz7hnpQJM

Хруцкий «в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты» [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2] . Следовательно, в БДДС должны быть предусмотрены меры против так называемых «кассовых разрывов», т.е.

ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств).

Бддс и бдр: основные отличия

Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств. Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям.

Видео:Особенности формирования БДДС при подготовке бюджетаСкачать

Бюджет движения денежных средств и его составление

Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами. Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании.

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Для чего требуется составлять БДДС

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов. Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

https://www.youtube.com/watch?v=BzlcFDkBgTQ

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

🔍 Видео

КАК ЛЕГКО ПОНЯТЬ ОТЧЁТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИСкачать

"Мастер бюджетирования". Урок 3 "БДДС"Скачать

Отчет о движении денежных средств: секрет составленияСкачать

Отчёт о движении денежных средств в ExcelСкачать

Отчет о движении денежных средств на основе сводных таблицСкачать

Как грамотно сформировать бюджет доходов и расходовСкачать

Таблица семейного бюджета Google / Excel. Таблица движение ДДССкачать

18 Прямой метод составления отчета о движении денежных средствСкачать

Создаем антикризисный бюджет движения денежных средствСкачать

Планирование движения денежных средствСкачать

"Мастер бюджетирования". Урок 10 "Как связать БДДС, БДР и Баланс"Скачать

Анализ движения денежных средств руководителемСкачать

Как грамотно вести учет финансов? Современный финансовый учет компании в Google таблицеСкачать

17 Косвенный метод составления отчета о движении денежных средствСкачать