Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

- Что собой представляет собственный капитал

- Первый метод

- Второй метод (по указанию Минфина)

- Варианты расчетов

- Традиционный метод

- Расчеты по Минфину

- Оптимальный размер собственного капитала

- Рентабельность собственного капитала

- Оборачиваемость собственного капитала

- Маневренность

- Традиционный метод расчета собственного капитала по балансу (формула)

- Расчет собственного капитала по балансу: метод Минфина

- Считаем собственный капитал по строкам баланса

- Какова оптимальная величина собственного капитала

- Что такое собственный капитал в балансе?

- Собственный капитал в балансе — это…

- Что такое собственный капитал

- Традиционный метод расчета собственного капитала по балансу (формула)

- Что входит в собственный капитал по балансу: расчет по Минфину

- Какая строка баланса содержит показатель собственного капитала

- Какова оптимальная средняя величина собственного капитала

- Итоги

- Чистый оборотный капитал предприятия: как рассчитать

- Формула для расчета чистого оборотного капитала

- Собственный капитал — что это за строка в балансе?

- Сущность термина «собственный капитал»

- Строка в балансе, отражающая размер собственного капитала

- Расчет собственного капитала по балансу — формула по приказу Минфина

- Наилучшее значение показателя собственного капитала

- ***

- Собственный капитал это. Что такое собственный капитал предприятия

- Собственный капитал – что это такое

- Расчет собственного капитала

- Формула расчета собственного капитала по балансу

- Как найти собственный капитал в соответствии с рекомендациями Минфина

- Как рассчитать собственный капитал (Excel-модель)

- Анализ собственного капитала

- Используйте пошаговые руководства:

Что собой представляет собственный капитал

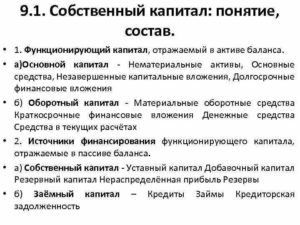

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов.

К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала.

В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

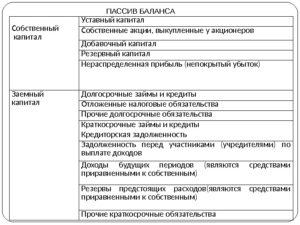

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

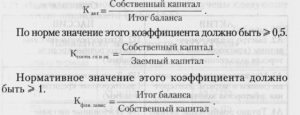

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов.

На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке.

То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

https://www.youtube.com/watch?v=yo9mR5VjOXs

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте.

Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне.

Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислитьвеличину собственного капитала,определенного по традиционному методу,очень просто. В рамках даннойинтерпретации собственныйкапитал в балансе — это цифры,соответствующие строке 1300 бухгалтерскогобаланса.

Формуласобственного капитала в данном случаетакова:

Собственныйкапитал = стр. 1300.

Однакоесли говорить об интерпретации сущностисобственного капитала как чистыхактивов, в таком случае определение собственногокапитала в балансе — это ужезадача посложнее. Изучим особенностиее решения.

Расчет собственного капитала по балансу: метод Минфина

Условившись,что чистые активы и собственный капитал— это одно и то же, мы можем определитьих сущность исходя из критериев,зафиксированных в российских НПА.Соответствующих источников правадовольно много. В числе имеющих наиболееширокую юрисдикцию — приказ МинфинаРоссии от 28.08.2014 № 84н.

Всоответствии с методом Минфина вструктуре активов, принимаемых к расчету,должны присутствовать абсолютно всеактивы, за исключением тех, которыеотражают задолженность учредителей иакционеров по взносам в уставный капиталфирмы.

https://www.youtube.com/watch?v=PMAUc7KJRzo

В своюочередь, обязательства тоже должныучитываться все, кроме некоторых доходовбудущих периодов, а именно связанных сполучением помощи от государства, атакже безвозмездным получением тогоили иного имущества.

Считаем собственный капитал по строкам баланса

Вычислениечистых активов, а значит, и собственногокапитала по методу Минфина предполагаетзадействование информации:

— изстроки 1400 бухгалтерского баланса;

— строки 1500;

— строки 1600.

Такженужны будут сведения, показывающиевеличину долгов учредителей хозяйственногообщества (условимся именовать их ДУО),при наличии таковых (они отражаютсяпроводкой Дт 75 Кт 80), а также доходыбудущих периодов, или ДБП (кредит счета98).

Структураформулы определения чистых активов иодновременно собственного капиталатакова. Необходимо:

сложить показатели по строкам 1400, 1500;

вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества);

вычесть из числа по строке 1600 показатели, соответствующие проводке Дт 75 Кт 80;

вычесть из числа, получившегося в п. 3, результат из п. 2.

Такимобразом, формула определения величиныСК по методу Минфина будет выглядетьтак:

Ск =(стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) –ДБП).

Какова оптимальная величина собственного капитала

Показателисобственного капитала или чистых активовдолжны быть, по меньшей мере, положительными.Если это не так, то у бизнеса, скореевсего, существенные проблемы — главнымобразом в плане кредитной нагрузки, атакже достаточности высоколиквидныхактивов.

Крайнежелательно, чтобы величина собственногокапитала или чистых активов была выше,чем величина уставного капитала фирмы.

Данныйкритерий важен, прежде всего, с точкизрения сохранения инвестиционнойпривлекательности бизнеса. Бизнесдолжен окупать себя, обеспечивать притокновых капиталов. Чистые активы вдостаточной величине — один из наиболеезначимых индикаторов качествабизнес-модели фирмы.

Естьеще 1 аспект значимости собственногокапитала. Если понимать под ним чистыеактивы, то он должен быть равен либопревышать размер уставного капитала.В ином случае фирма, если это ООО, подлежитликвидации (п. 4 ст. 90 ГК РФ). Либо нужнобудет увеличивать уставный капитал ОООдо величины чистых активов. Подобныйсценарий возможен также в отношении АО(подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Собственныйкапитал (капитал) организации представляетсобой стоимость ее активов, не обремененныхобязательствами. Таким образом,собственный капитал представляет собойразность между активами и обязательствами.Анализ собственного капитала имеетследующие основные цели:

1) выявить основныеисточники формирования собственногокапитала и определить последствия ихизменений для финансовой устойчивостипредприятия;

2) установитьспособность организации к сохранениюкапитала;

3) оценить возможностьнаращивания капитала;

4) определитьправовые, договорные и финансовыеограничения в распоряжении текущей инакопленной нераспределенной прибылью. Собственный капитал может бытьрассмотрен в следующих аспектах: учетном,финансовом и правовом.

Анализ собственногокапитала предполагает оценкупервоначального вложения капитала иего последующих изменений, связанныхс дополнительными вложениями, полученнойчистой прибылью, другими причинами,вследствие которых происходит наращивание(уменьшение) собственного капитала.

Данный аспект проблемы находит своеотражение в концепции поддержания(сохранения) капитала, в целях защитыинтересов кредиторов, а также дляобъективной оценки собственникамиполученного конечного финансовогорезультата и возможностей егораспределения.

Дляанализа и обоснования оптимальнойструктуры средств финансирования можноиспользовать следующую классификацию.

Подразделениесобственного капитала

— навнешние (за счет эмиссии акций) источникисредств,

— внутренние (за счет части прибыли)источники средств, а также

— выделение кредитов банка, займов прочихорганизаций, средств, поступающих засчет выпуска корпоративных облигаций,бюджетных ассигнований и прочих, вотдельную обособленную группу заемныхисточников финансирования позволяетаналитикам учесть специфические цели,стоящие отдельно перед собственниками(владельцами, акционерами) организациии ее кредиторами.

https://www.youtube.com/watch?v=9ucZBBSqyWo

Важнуюроль в процессе обоснования оптимальнойструктуры средств финансированияиграют показатели:

-рентабельность собственногокапитала(/?ск)>

-экономическая рентабельность (Кэ).

-финансовый рычаг (коэффициенткапитализации, 11х).

Данныйнабор показателей используется дляоценки воздействия структуры капиталана уровень эффективности конкретноговарианта капиталовложений. Вышеперечисленныепоказатели исчисляются по следующимформулам:

гдеЗК — величина заемного капитала, тыс.руб.;

СК —величина средств из внешних и внутреннихисточников собственного капиталаорганизации, тыс. руб.;

П —величина прибыли до уплаты процентовпо заемным средствам и налога наприбыль;

Пч —величина чистой прибыли, тыс. руб.;

СК+ЗК— объем финансирования (совокупныйкапитал) тыс. руб.

Показательрентабельностисобственного капитала (),

исчисленныйс использованием чистой прибыли и послеуплаты процентных платежей, можнопредставить в следующем виде:

гденп — ставка налога и прочих аналогичныхотчислений с прибыли предприятия, вдолях единицы;

r -средняя взвешенная ставка процента позаемным средствам финансирования,в долях единицы.

Чтобыопределить степень воздействия структурыкапитала на уровень эффективностифинансирования деятельности, в качествекритерия оптимизации можно использоватьрентабельность собственного капитала(целевого показателя, учитывающегоинтересы владельцев организации).

Вкачестве критерия оптимизации обобщающегопоказателя, который, с одной стороны,учитывает интересы собственниковорганизации, с другой стороны, соединяетв себе частные показатели рентабельностии финансового риска, можно использоватьсоотношение «рентабельность — финансовыйриск» (РР). Данный показательрассчитывается по следующей формуле:

гдеrбр –безрисковая ставка рентабельности нафинансовом рынке, в долях единицы;

–уровеньфинансового риска.

Оптимальнымсчитается тот вариант структуры капитала,в котором показатель РР будет иметьнаибольшее значение (РР—> mах).

Ещеодним критерием оценки, который такжеможет быть использован для оптимизацииструктуры капитала, являетсясрококупаемости (Сок), характеризующийскорость возврата вложенного капитала.

Вданном случае С0крассчитывается с использованиемпоказателя чистой прибыли, оставшейсяпосле выплаты процентов и налогов,по формуле:

Анализируясобственный капитал, необходимо обратитьвнимание на соотношение коэффициентовпоступления и выбытия. Если значениякоэффициентов поступления превышаютзначения коэффициентов выбытия, значит,в организации идет процесс наращиваниясобственного капитала, и наоборот.

1.Коэффициентпоступления:

2.Коэффициентвыбытия:

Дляоценки степени ликвидности активоворганизации (кроме некоммерческой)в справке отчета отражается показатель«Чистые активы» (стр.200), который используютдля анализа финансового положенияорганизации.

Порядокрасчета чистых активов предприятияутвержден приказом Минфина РФ № Юн иПриказом Федеральной комиссии порынку ценных бумаг № 03-6/пз от 29.01.2003.

Всостав активов, принимаемых к расчету,включаются:

— всевнеоборотные активы предприятия,отражаемые в разделе I баланса;

— оборотные активы, отражаемые в разделеII баланса, кроме стоимости в суммефактических затрат на выкуп собственныхакций, выкупленных акционерным обществому акционеров для их последующейперепродажи или аннулирования, изадолженности участников (учредителей)по взносам в уставный капитал.

Всостав пассивов, принимаемых к расчету,включаются:

— всестатьи раздела IV баланса — долгосрочныеобязательства банкам и иным юридическимлицам — строка 590;

— статьи раздела V баланса — краткосрочныезаемные средства, кредиторскаязадолженность, задолженность участникампо выплате доходов, резервы предстоящихрасходов и платежей и прочие краткосрочныепассивы — сумма строк 610 + 620 +630 + 650 + 660.Статья «Доходы

будущихпериодов» (строка 640), а также статьираздела III в расчетах не участвуют.

2.Проанализируйте доходность ценныхбумаг ООО «Парус». Рассчитайтеотсутствующие показатели, оцените ихзначения и динамику. Определите влияниена показатель «Прибыль на акцию»изменения факторов: количестваобыкновенных акций и величины чистойприбыли и дивидендов на привилегированныеакции, используя метод цепной подстановки.Напишите вывод.

Тыс.руб.

| Показатели | Базисный год | Отчетный год | Отклонение ( +, — ) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Активы, всего | 55730 | 81334 | + 25 604 | 145,9 |

| 2. Чистая прибыль | 3344 | 2415 | — 929 | 72,2 |

| 3. Количество обыкновенных акций | 19250 | 20550 | + 1 300 | 106,7 |

| 4. Дивиденды на обыкн. акции | 602 | 450 | — 152 | 74,7 |

| 5. Дивиденды на привилегированные акции | 315 | 420 | + 105 | 133,3 |

| 6. Прибыль на акцию | 0,157 | 0,097 | — 0,06 | — |

| 7.Дивиденды на акцию | 0, 031 | 0, 021 | — 0, 01 | — |

| 8.Коэффициент покрытия дивидендов | 5, 031 | 4, 433 | — 0, 598 | _ |

| 9.Сумма активов на акцию | 2, 895 | 3, 958 | 1, 063 | — |

Темпроста

Этопоказатель, который отражает, сколькопроцентов составляет рост статистическойвеличины в текущем периоде по сравнениюс предыдущим.

https://www.youtube.com/watch?v=EAxvEJLprUo

ПустьБ — значение базисного периода, а О -значение отчетного периода.

Длярасчёта темпа роста используетсяследующая формула:

Темпроста = (О / Б) * 100%.

81 334 / 55 730 * 100 = 145,9% (> 100% — положительная динамика)

2 415 / 3 344 * 100 = 72, 2% (< 100% — отрицательная динамика)

20 550 / 19 250 * 100 = 106,7% (> 100% — положительная динамика)

450 / 602 * 100 = 74,7% (< 100% — отрицательная динамика)

420 / 315 * 100 = 133,3% (> 100% — положительная динамика)

Прибыльна обыкновенную акцию (EPOS) -показывает, какая доля чистой прибылиприходится на одну обыкновенную акциюв обращении. Акции в обращении определяютсякак разница между общим числом выпущенныхобыкновенных акций и собственнымиакциями в портфеле.

Если в структурекапитала компании имеются привилегированныеакции, из чистой прибыли предварительнодолжна быть вычтена сумма дивидендов,выплаченных по привилегированнымакциям.

Необходимо отметить, что этотпоказатель является одним из наиболееважных показателей, влияющих на рыночнуюстоимость акций компании.

Рассчитываетсяпо формуле: NI- PD/Nos./ = (Чистая прибыль — Дивиденды попривилегированным акциям)/ Количествообыкновенных акций в обращении. Расчетданного показателя производится толькодля годового периода.

Дивидендына обыкновенную акцию (DPS) (Dividendyield) -показывает суммудивидендов, распределяемую на каждуюобыкновенную акцию. Рассчитываетсяпо формуле:

OD/Nos.= Дивиденды по обыкновенным акциям/Количество обыкновенных акций вобращении. Расчетданного показателя также производитсятолько для годового периода.

Коэффициентпокрытия дивидендов(ODS) (Dividend payout) -демонстрирует возможностипредприятия выплачивать дивиденды изприбыли. Показывает, сколько раз могутбыть выплачены дивиденды из чистойприбыли предприятия. Рассчитываетсяпо формуле:

NI- PD/OD. = (Чистая прибыль — дивиденды попривилегированным акциям)/ Дивидендыпо обыкновенным акциям. Расчетданного показателя производится толькодля годового периода.

Суммаактивов на акцию (TAOS) -показывает, какой долей активовпредприятия владеет держатель однойобыкновенной акции. Рассчитываетсяпо формуле:

TA/Nos.= Суммарные активы/количество обыкновенныхакций.

Решение:

Что такое собственный капитал в балансе?

Юрист в бюджетной организации. Свободного времени много, трачу его в основном на решение юридических проблем своих друзей и знакомых. Ситуации многие повторяются, поэтому на особо частые случаи стараюсь подобрать подробный ликбез написанный простым языком.

Собственный капитал в балансе — это…

Собственный капитал в балансе — это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26. 12.

1995 № 208-ФЗ указано, что в банковских организациях вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20. 01. 2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

https://www.youtube.com/watch?v=QPzWmJ-GJXU

Теперь о втором определении собственного капитала в балансе – это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310–1370 бухгалтерского баланса.

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в статье «Утвержден новый порядок расчета чистых активов».

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2021-2021».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса.

https://www.youtube.com/watch?v=VYhQZ-Oq5dQ

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст.

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов.

analiz_hozyajstvennoj_deyatelnosti_ahd/sobstvennyj_kapital_v_balanse_eto/

Чистый оборотный капитал предприятия: как рассчитать

Для организаций и ИП;

С экономической точки зрения собственные оборотные средства предприятия называются чистым оборотным капиталом. Говоря простыми словами, под этой формулировкой подразумевается разница между краткосрочными активами и пассивами одного и того же предприятия.

Формула для расчета чистого оборотного капитала

Для того чтобы рассчитать оборотный капитал предприятия, применяется следующая формула:

ЧобК = ОА – КП

В данном случае:

- ЧобК – это чистый оборотный капитал предприятия;

- ОА – оборотные активы, которые еще принято называть текущими;

- КП – краткосрочные (текущие) пассивы.

Отдельно следует отметить, что к ОА также принято причислять те активы, которые полностью окупятся в течение одного года, если предприятие будет вести свою деятельность успешно. К оборотным активам относят:

- сырье;

- краткосрочную задолженность по дебету;

- НДС по приобретенным товарам;

- запасы;

- финансовые вложения.

Собственный капитал — что это за строка в балансе?

Собственный капитал в балансе — это суммарная величина ресурсов компании, полученных исключительно за счет источников финансирования, принадлежащих ее владельцам. Собственный капитал можно посчитать посредством применения нескольких различных методик, разберем их далее.

Сущность термина «собственный капитал»

Строка в балансе, отражающая размер собственного капитала

Расчет собственного капитала по балансу — формула по приказу Минфина

Наилучшее значение показателя собственного капитала

Сущность термина «собственный капитал»

Характеризуя собственный капитал как объект экономического анализа, чаще всего приводят два варианта его определения:

- стоимость активов предприятия, не обремененных наличием внешних обязательств;

- перечень источников финансирования деятельности организации, составляющих сумму ее капитала.

Первая трактовка часто приводится в правовых актах, издаваемых госорганами:

- в ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для учреждений кредитно-финансового сектора предлагается высчитывать именно значение собственного капитала, а не чистых активов;

- в п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 обращается внимание, что размер собственного капитала представляет собой разность между оценкой всех активов и обязательств компании, или, иными словами, идентичен термину стоимости чистых активов.

Видно, что признание равнозначности терминов собственного капитала и чистых активов оправдано, и обе эти категории определяются как разность между активами и обязательствами хозсубъекта.

https://www.youtube.com/watch?v=9yPzq18zmGU

Следующая версия описания собственного капитала в балансе — это объединение элементов:

- уставный, добавочный, резервный фонд;

- объем акций, выкупленных у акционеров;

- нераспределенная прибыль компании;

- суммы переоценки основных средств и нематериальных активов.

Все элементы находят отражение в стр. 1310–1370 бухбаланса. Такое представление вполне укладывается в общемировую теорию по определению размера собственного капитала.

Выбор метода вычисления собственного капитала зависит от задач, стоящих перед специалистом, производящим расчет. При этом довольно часто приходится учитывать пожелания инвесторов, кредитных учреждений или владельцев компании. Значительное влияние на выбор алгоритма оказывают собственные взгляды менеджмента.

Строка в балансе, отражающая размер собственного капитала

Выбрав в качестве предпочтительного подхода к решению вопроса о расчете объема собственного капитала стандартный метод, достаточно воспользоваться данными из стр. 1300. То есть просто взять итог 3-го раздела:

СК = стр. 1300 ф. № 1.

Если же в компании заинтересованы в применении расчета чистых активов, то тогда собственный капитал в балансе — это не просто одиночное значение из стр. 1300, а полноценный расчет с несколькими переменными в его составе. Рассмотрим, как производится такой расчет в следующем разделе.

Расчет собственного капитала по балансу — формула по приказу Минфина

Приняв в качестве основы допущение, что чистые активы тождественны собственному капиталу, можно применить иной алгоритм вычислений. Он нашел свое отражение в приказе Минфина РФ от 28.08.2014 № 84н и некоторых других нормативных актах:

СК = Акт.расч. – Обяз.расч.,

где:

Акт.расч. — активы, принимаемые к расчету, — все активы компании за минусом задолженности учредителей по вкладам в уставный капитал;

Обяз.расч. — обязательства, принимаемые к расчету — все обязательства за вычетом доходов будущих периодов (суммы госпомощи и безвозмездно поступившего имущества).

Формула собственного капитала по балансу, согласно приказу Минфина, задействует строки баланса 1400, 1500, 1600.

Помимо этого, отдельно собирается информация о долгах участников общества по вкладам в уставный фонд, аккумулируемая записью Дт 75 Кт 80.

Также выделяют соответствующие доходы будущих периодов по кредиту сч. 98.

Последовательность шагов, проводимых для воплощения метода финансового ведомства, следующая:

- Получить сумму стр. 1400 и 1500 — общая сумма обязательств;

- Уменьшить полученный результат на кредитовые остатки по сч. 98, относящиеся к госпомощи и безвозмездным поступлениям;

- Уменьшить цифру в стр. 1600 на суммы дебетового сальдо по счету 75;

- Вычесть из величины, полученной в п. 3, величину, полученную в п. 2.

Исходя из изложенного, собственный капитал по строкам баланса представим в виде

СК = (стр. 1600 – ЗУ) – ((стр. 1400 + стр. 1500) – ДБП),

где:

ЗУ — задолженность учредителей;

ДБП — доходы будущих периодов.

Наилучшее значение показателя собственного капитала

Полученный в результате вычислений по указаниям Минфина итог должен быть как минимум больше нуля. Если выведенное значение меньше — в компании имеются проблемы, связанные с чрезмерным кредитованием либо недостаточностью быстрореализуемых активов.

В целях проведения аналитических исследований чаще всего применяется простая средняя значений собственного капитала на начало и конец года. В виде формулы ее можно представить:

СК Ср. = (СК1 + СК2) / 2.

Хорошим будет считаться результат, превышающий уставный капитал. Связано это с тем, что любой успешный бизнес должен сопровождаться ростом объема собственного капитала за счет эффективной, прибыльной деятельности.

ВАЖНО! Если в качестве подхода к определению величины собственного капитала выбран вариант с расчетом чистых активов, то полученный результат не может быть меньше величины уставного фонда. В противном случае АО или ООО обязаны будут увеличить полученное значение до размера уставного капитала, либо налоговики вправе будут запустить процедуру ликвидации компании.

***

Собственный капитал служит базовым индикатором финансовой устойчивости компании, и она может выбрать один из нескольких методов его определения.

Собственный капитал это. Что такое собственный капитал предприятия

Собственный капитал – это имущество предприятия, которое используется для формирования активов. Анализируя показатель, финансовые директора, владельцы бизнеса, инвесторы делают вывод об эффективности работы компании. Расскажем, что входит в собственный капитал организации, как его рассчитать по балансу и как анализировать полученные цифры.

Собственный капитал – что это такое

Собственный капитал – это имущество организации, находящееся в ее собственности, которое используется для формирования активов.

В иностранных источниках указывается, что собственный капитал состоит из:

- оплаченного капитала (полученного от инвесторов в обмен на акции);

- подаренного (переданные безвозмездно здания, земля и иные материальные ценности);

- нераспределенной прибыли компании минус обязательства.

Скачайте и возьмите в работу:

В российской реальности традиционным считается определение, согласно которому собственный капитал предприятия состоит из:

- уставного, сформированного из вкладов или взносов учредителей организации, в размере не менее, чем то установлено законом;

- добавочного, куда входит эмиссионный доход полученный в результате изменения стоимости активов, а также переданные предприятию ценности не предусматривающие оплаты за право владения — безвозмездно;

- резервного объема средств, который формируется предприятием для компенсации убытков, списания, расчета по облигациям и выкупа собственных акций;

- нераспределенной прибыли, полученной по итогам деятельности предприятия, находящейся в распоряжении компании;

- других целевых или специальных финансовых фондов и форм собственных активов, формируемых из платежей за передачу собственных активов в арендное пользование, процентов по займам, дивиденды и проценты от финансовых операций.

В общем случае именно собственный капитал дает понимание того, насколько компания обладает устойчивостью в финансовом плане, какой запас прочности демонстрирует, насколько грамотно ведется управление организацией.

Систематический анализ состояния фирмы поможет сформировать полное представление о зависимости от заемных источников финансирования, определить динамику движения собственных активов.

Результаты анализа обязательно влияют на мнение аудиторов, интересуют потенциальных инвесторов, которые изучают деятельность предприятия, чтобы понять, имеет ли смысл инвестировать в него, вкладывать средства, чтобы получить прибыль от его работы.

Кстати, в Высшей школе финансового директора есть большой раздел, посвященный анализу собственного капитала. По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь >>>

Расчет собственного капитала

Поговорим о том, как найти собственный капитал. Есть несколько способов расчета. Для разных целей применяются различные формулы собственного капитала.

Формула расчета собственного капитала по балансу

Собственный капитал в балансе – это значение строки 1300, которое состоит из суммы значений строк 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», 1340 «Переоценка внеоборотных активов», 1350 «Добавочный капитал (без переоценки)», 1360 «Резервный капитал» минус значение строки 1320 «Собственные акции, выкупленные у акционеров» и плюс значение строки 1370 «Нераспределенная прибыль (непокрытый убыток)».

Формула собственного капитала выглядит следующим образом:

СК = значение строки 1300 бухгалтерского баланса

Как найти собственный капитал в соответствии с рекомендациями Минфина

Приказ Минфина 28.08.

2014 № 84н «Об утверждении порядка определения чистых активов» регламентирует, что в расчете собственного капитала должны учитываться все активы предприятия, кроме долгов по взносам в уставный капитал компании со стороны учредителей и акционеров. Также учитываются все обязательства и не учитываются получение имущества на безвозмездной основе и помощь по государственным программам.

https://www.youtube.com/watch?v=ECJyeN_vm90

Формула имеет следующий вид:

СК = (значение строки 1600 – ЗУ) – ((значение строки 1400 + значение строки 1500) – ДБП),

где значение строки 1400 — сумма значений строк 1410 «Заемные средства», 1420 «Отложенные налоговые обязательства», 1430 «Резервы по условные обязательства», 1450 «Прочие обязательства».

Значение строки 1500 — сумма значений строк 1510 «Заемные средства», 1520 «Кредиторская задолженность», 1530 «Доходы будущих периодов», 1540 «Оценочные обязательства», 1550 «Прочие обязательства».

Значение строки 1600 — сумма значений строки 1100 «Итого по разделу I», где отображается общая стоимость внеоборотных активов, и строки 1200 «Итого по разделу II», где отображается общая стоимость оборотных активов компании.

ЗУ — задолженность учредителей, которая вносится бухгалтерской проводкой по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал»;

ДБП — доходы будущих периодов, кредит счета 98.

Как рассчитать собственный капитал (Excel-модель)

- Многие финансисты затрудняются дать однозначный ответ на вопрос: сколько стоит собственный капитал компании? Зачастую его стоимость приравнивают к желаемой акционерами доходности на вложенные ими средства.

Другой вариант – принимают ее равной рентабельности собственного капитала (ROE). А иногда и вовсе определяют на глазок, называя такой подход экспертной оценкой.

Если вы заинтересованы в том, чтобы максимально точно вычислить стоимость собственного капитала, читайте статью в журнале «Финансовый директор» В ней мы подробно расскажем, как считать, где брать данные.

И, главное, предоставим в ваше распоряжение готовую модель в Excel, автоматически вычисляющую значение стоимости собственного капитала, коэффициент бета, WACC, а заодно и экономическую добавленную стоимость (EVA) >>>

Анализ собственного капитала

При анализе собственного капитала следует брать во внимание, что его объемы должны быть больше нуля. Если это требование не выдерживается, это говорит о том, что у предприятия чрезмерная кредитная нагрузка и низкие показатели высоколиквидных активов.

Если компания стремится быть привлекательной для новых инвесторов, то руководство должно озаботиться тем, чтобы размер собственного капитала был больше уставного. Такое соотношение позволит обеспечить самоокупаемость, а также сделает возможность притока новых инвестиций более реальной.

Кроме чисто экономической рациональности данного соотношения собственного капитала и уставного капитала, есть ограничение со стороны закона. В случае если это соотношение не выполняется, то в силу вступает в действие четвертый пункт 90 статьи Гражданского кодекса Российской Федерации.

В нем предусматривается ликвидация общества, если не выполняются требования по соотношение балансовой стоимости к стоимости чистых активов и объему уставного капитала.

В частности, к концу второго и каждого следующего финансового года, расчет чистых активов по балансу общества с ограниченной ответственностью должен быть больше уставного капитала.

Если определение чистых активов оказалось по стоимости меньше, то их объем необходимо увеличить до рекомендуемого значения. Либо предприятие обязано снизить уставный капитал и зарегистрировать это изменение в установленном законом порядке.