Некоторые действия по приобретению и списанию собственности/обязательств госучреждений не сопровождаются денежными расчетами. Подобные операции в малом количестве есть практически в каждой организации.

Однако, несмотря на их минимальный объем, отражение действий в учете вызывает много проблем. причина их возникновения – потребность в детализации всех поступлений и трат по положениям Классификации (КОСГУ).

- Что собой представляют некассовые операции

- Форма №0503737

- Первый раздел: доходы

- Второй раздел: траты

- Третий раздел: источники восполнения дефицита средств

- Четвертый раздел: информация о возврате неизрасходованных субсидий и трат предыдущих лет

- Особенности бухучета

- Бюджетный учет некассовых операций

- Бухгалтерский учет кассовых операций (счет 50 Касса)

- Лимит кассы

- Учет наличных средств

- Бухгалтерские проводки

- Задачи с ответами по теме

- Правила ведения кассовых операций на предприятии

- Организация работы кассы

- Документальное оформление наличности в кассе

- Кассовая дисциплина

- Бухгалтерский учет операций с наличностью

- Инвентаризация кассы

- Как проводится учет кассовых операций на предприятии

- Что такое касса на предприятии?

- Виды учета и их отличия

- Порядок осуществления операций

- Бухгалтерские проводки по кассовым операциям

- Бухгалтерский учет: как вести и кто должен

- Цели и задачи

- Кто должен вести бухучет

- Принципы бухучета

- Основные документы

- Правила ведения кассовых операций

- Понятие кассовой операции

- Новый порядок с 1 июня 2014 г

- Нововведения для ИП и малых предприятий

- Виды кассовых операций

- Кто может вести кассовые операции

- Положение о ведении кассовых операций

- Документальное оформление кассовых операций

- Бухгалтерский учет кассовых операций

- Аудиторская проверка кассовых операций

- Правила ведения операций по кассе

- Нарушения правил ведения кассовых операций

Что собой представляют некассовые операции

Некассовые операции (НО) – это операции, при исполнении которых отсутствует движение денег. Это может быть взаимное покрытие дебиторского и кредиторского долга. К примеру, у государственного учреждения есть долг в размере 50 000 рублей перед другим муниципальным образованием.

У этого муниципального образования, в свою очередь, есть долг перед государственным учреждением в этом же размере (50 000 рублей). В этом случае происходит взаимный зачет требований. Задолженность в этом случае погашается. Однако процедура не сопровождается движением денег.

Это и есть некассовая операция.

К СВЕДЕНИЮ! НО обеспечивают уменьшение сроков расчета между учреждениями, партнерами. Они актуальны тогда, когда у субъекта мало свободных денег на счетах.

Форма №0503737

Выполнение плана хозяйственной работы субъектом подтверждается отчетом формы №0503737. НО в нем будут фиксироваться обособлено на основании абзаца 9 пункта 42 и 43 Инструкции, утвержденной приказом Минфина №33 от 25.03.11 г. Необходимость в обособлении вызвана этими факторами:

- Все доходы и траты госучреждений нужно детализировать в разрезе КОСГУ.

- При синхронном покрытии долга дебиторов и кредиторов реальные траты и доходы не фиксируются на лицевых счетах. Следовательно, сведения не подлежат изменению.

ВАЖНО! Любое бюджетное образование должно оформлять План деятельности, а затем создавать отчет о его исполнении. Отчет составляется по форме 0503737. Соответствующее указание есть в Приказе Минфина №33н от 25.03.11 г.

Форма 0503737 позволяет отчитаться по этим направлениям:

- Собственная прибыль субъекта (код – 2).

- Субсидия на исполнение госзадания (код – 4).

- Выплаты на прочие цели (код – 5).

- Субсидии на капитальные вклады (код – 6).

- Деньги, полученные по медицинской страховке (код – 7).

В форму требуется вносить сведения на начало апреля, июля, октября и января периода, последующего за отчетным.

Первый раздел: доходы

В части №1 фиксируются эти сведения:

- Сведения по поступлениям в кассу (нужно фиксировать и возврат денег).

- Некассовые операции (информация о выполнении плановых значений по доходам организации, поступление которых не сопровождается движением денег).

- Заключительная сумма выполненных назначений за актуальный период.

При заполнении раздела №1 можно пользоваться информацией с забалансовых счетов 17. Эти забалансовые счета прилагаются к этим счетам:

- 020 111 000. Деньги на лицевых счетах.

- 020 113 000. Деньги, находящиеся в пути.

- 020 123 000. Деньги субъекта в кредитном учреждении в пути.

- 020 126 000. Деньги, размещенные на специальных счетах.

- 020 127 000. Деньги в валюте, размещенные на счетах кредитного субъекта.

Для заполнения раздела используются также аналитические данные по тратам, зафиксированным на забалансовых счетах 18. Они сопровождают счет 020 134 000.

ВАЖНО! В разделе «Доходы» не фиксируются сведения о возврате излишне приобретенных доходов, зафиксированных на счете 304.06.

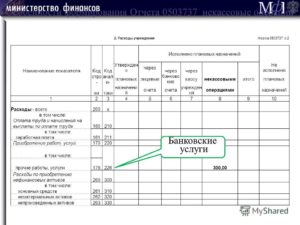

Второй раздел: траты

В части №2 фиксируются эти направления:

- Выплаты по тратам с учетом восстановления трат актуального года.

- Некассовые операции, касающиеся расходов субъекта.

- Заключительная сумма выполненных плановых показателей за отчетное время.

Для заполнения раздела используются аналитические данные, зафиксированные на забалансовом счете 18. Он открывается к этим счетам:

- 020 111 000. Средства на лицевых счетах.

- 020 126 000. Деньги, размещенные на специальных счетах.

- 020 127 000. Деньги в валюте, находящиеся на кредитных счетах.

- 021 003 000. Расчеты с финансовым учреждением, в которых фигурируют наличные.

- 020 123 000. Деньги, находящиеся в пути в кредитном субъекте.

Кроме того, нужно учесть счет 020 134 000 (Касса).

Третий раздел: источники восполнения дефицита средств

В части №3 фиксируются эти сведения:

- Поступления и выбытия источников восполнения дефицита.

- НО, касающиеся финансирования дефицита.

- Заключительная сумма выполненных плановых положений.

При заполнении этой части используются аналитические сведения по выплатам, зафиксированным на забалансовых счетах 17 и 18.

ВАЖНО! Значение в строке 500 должно соответствовать значению из раздела №2 строке 450 с обратным знаком. Если эта рекомендация будет нарушена, появится внутренняя ошибка.

Четвертый раздел: информация о возврате неизрасходованных субсидий и трат предыдущих лет

В части №4 учитываются эти значения:

- Выбытие возврата остатков субсидий предыдущих лет.

- Поступление денег в счет погашения дебиторского долга предыдущих лет.

К СВЕДЕНИЮ! В рассматриваемой форме отчета нужно зафиксировать, что субъект выполнил План хозяйственной деятельности. Эта форма не используется для фиксации завершающих операций по закрытию счетов, проведенных 31 декабря.

Особенности бухучета

Рассмотрим виды НО и нормативные акты, которые регламентируют отражение этих операций:

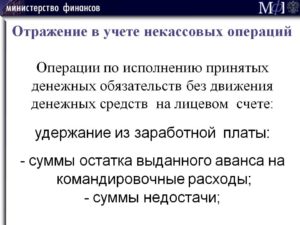

- Удержание из ЗП долга за ущерб. Бухучет выполняется на основании пункта 273 Инструкции №157н, подпунктов 139-140 Инструкции №174н, подпунктов 167-168 Инструкции №183н.

- Удержание из ЗП долга подотчетного лица по возврату денег, которые не были использованы. Бухучет регламентируется подпунктами 106 и 147 Инструкции №174н, подпунктами 109 и 175 Инструкции №183н.

- Выполнение требований по выплате санкций и обязательств по соглашению. Бухучет исполняется на основании пункта 281 Инструкции №157н, подпункта 113 Инст. №183н.

- Прочие случаи завершения требований посредством зачета. Учет регулируется абзацем 11 пунктом 129 Инструкции №174н.

Учет НО до сих пор не является совершенным. 1С старается улучшить конфигурации, касающиеся некассовых операций. Имеющиеся проблемы связаны с тем, что НО сложно определить. Следовательно, трудно автоматизировать создание отчетов по этим действиям.

Бюджетный учет некассовых операций

Рассмотрим проводки, нужные для фиксации НО:

- ДТ4 130209 30 560 КТ4 112208 12 660. Начисление компенсации трат работника, который своевременно не отчитался по выданному авансу.

- ДТ4 10621 310 КТ4 30231 730. Учет стоимости оборудования в качестве вкладов в ОС.

- ДТ4 101 24 310 КТ4 10621 310. Принятие техники в составе ОС.

- ДТ2 20940 140 КТ2 40110 140. Предъявление неустойки.

- ДТ4 30231 830 КТ4 20111 610. Заключительная выплата по соглашению.

- ДТ4 30231 830 КТ4 30406 730. Покрытие долга перед поставщиками через зачет взаимных требований.

- ДТ2 30406 830 КТ2 20940 660. Погашение долга по доходам от штрафов.

При заполнении отчета по форме №0503737 используются данные учета. Это счета и ДТ, и КТ.

Бухгалтерский учет кассовых операций (счет 50 Касса)

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса)

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты — выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Онлайн-кассы для интернет-магазинов в 2021 году.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

https://www.youtube.com/watch?v=ZenGmOxubQM

К таким операциям относится поступление наличных средств и их выбытие.

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2021 году читайте здесь.

Существует такое понятие, как «лимит кассы» — это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 — объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

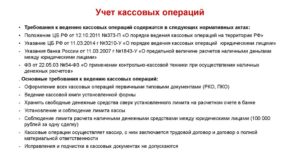

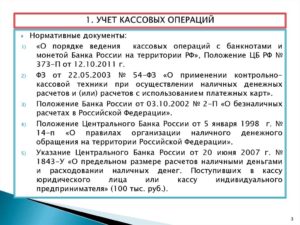

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://www.youtube.com/watch?v=r_0-vNBnBq4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Бухгалтерские проводки

Полезная информация: Порядок проведения инвентаризации кассы.

Задачи с ответами по теме

Читайте далее — Задачи по теме «Учет наличных денежных средств» (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Правила ведения кассовых операций на предприятии

Участок учета наличных денежных средств считается самым консервативным среди бухгалтеров. Действительно, если поднять нормативные документы за последние лет сорок-пятьдесят, мы увидим, что правила ведения кассовых операций не особенно изменились за все прошедшее время, да и синтетический учет кассовых операций на предприятии всё такой, что и раньше.

Все изменения в кассовом учете можно отнести к двум категориям. Первые учитывают изменения технической оснащенности современной учетной работы.

Вторые являются следствием развития в стране рыночных отношений, необходимости исключения в бизнес-деятельности теневых и коррупционных схем, а говоря короче – являются способом повышения финансовой дисциплины в стране через установление жестких организационных правил ведения операций с наличностью на уровне отдельных организаций.

Организация работы кассы

Любые хозяйственные процедуры, связанные с оборотом денег в наличной и опосредованной форме, в организации осуществляются через кассу. Категория наличных денег подразумевает монеты и купюры, а опосредованная форма – так называемые денежные документы. Это могут быть векселя, марки и другие подобные документы.

Осуществление кассовой работы должно быть возложено на кассира. В компаниях, относящихся к категориям микро- и малого бизнеса и не имеющих возможности содержания отдельной штатной единицы кассира, могут возложить эту обязанность на любого из сотрудников, являющегося материально ответственным лицом.

С кассиром или сотрудником, выполняющим его обязанности, в обязательном порядке составляется договор о полной материальной ответственности кассира.

Кроме того, в некоторых организациях вводят во внутреннее обращение так называемое «Обязательство кассира», являющееся более детализированной и адаптированной к этой должности версией договора о мат. ответственности.

Основные обязанности кассира предусмотрены в типовой должностной инструкции.

Для осуществления операций с наличностью в организации может быть оборудовано специально отведенное помещение с отдельным входом в него. В этом помещении осуществляется хранение, прием и выдача наличности и приравненных к ней документов.

Однако если организация не обладает финансовой или технической возможностью для оборудования полноценного кассового помещения, либо отсутствует необходимость в его содержании, решение об обустройстве и функционировании «участка выдачи наличности» она принимает самостоятельно.

Документальное оформление наличности в кассе

Все основные виды движения денежных средств и приравненных к ним документов можно представить следующим образом:

| Поступление в кассу (приход) | Выдача из кассы (расход) |

| Со счета в банке на зарплату, хозяйственные, операционные и командировочные расходы | Суммы причитающейся работникам заработной платы |

| Выручка от реализации работ, услуг или товаров | Суммы под отчет сотрудникам на командировочные, хозяйственные и операционные расходы |

| Возврат неиспользованных подотчетных сумм | Выплата компенсаций, пособий или ссуд сотрудникам |

| По прочим основаниям | Передача на инкассацию |

Документальное оформление кассовых операций организации осуществляется с помощью бланков установленной формы:

- Приходный ордер

- Расходный ордер

- Журнал регистрации кассовых документов

- Кассовая книга (книга регистрации кассовых операций)

- Книга учета поступивших и выданных денежных средств и документов

Кроме этого организации обязаны применять документы по формам, устанавливаемым ЦБ РФ для обеспечения достоверности и контроля движения наличных средств или соблюдения кассовой дисциплины.

Кассовая дисциплина

Организации любой правовой формы, вне зависимости от сферы их производственно-хозяйственного функционирования, обязаны осуществлять хранение денежных средств на счетах в банковских учреждениях.

Порядок, размеры и сроки инкассации и хранения в кассе наличной денежной массы устанавливаются организацией и согласовываются с банком при заключении договора на инкассацию наличных средств.

Этот порядок и сроки определяются организацией на основании расчетов потребности в наличности и планов её поступления.

https://www.youtube.com/watch?v=HskExpATrPU

В кассе организации наличные денежные средства (без учета приравненных к ним документов) могут храниться только в размерах, ограниченных установленным лимитом. В 2014 году, как и раньше, начиная с 2012 года, лимит остатка наличности определяется организацией самостоятельно. Для расчета лимита предусмотрена формула:

Лон = Оп : Пр × Дс,

где:Лон – это лимит остатка наличных;Оп – объём выручки за некоторый расчётный период;Пр – расчетный период;

Дс – количество рабочих дней между днями инкассации.

В расчётном периоде не должно быть больше 92 рабочих дней. Количество рабочих дней между датами инкассации наличных в банк, не должно превысить семи.

В случае, когда организация не делала расчет лимита остатка наличности в кассе, такой лимит считается по умолчанию равным нулю.

Любое количество наличности в кассе будет при этом считаться сверхлимитным объемом.

Сверхлимитное хранение наличных денег допускается только для средств на выплату зарплаты сотрудникам. Срок нахождения этих денег в кассе не должен превысить с момента поступления трех рабочих дней. Для организаций, ведущих деятельность на Крайнем Севере и приравненных территориях, этот срок увеличивается до пяти календарных дней.

Федеральным законодательством всем организациям вменено применение контрольно-кассовой аппаратуры при производстве расчетов наличностью в отношении сделок по продажам услуг или товаров.

Перечень организаций, освобождаемых от исполнения этой обязанности, значительно сужен к 2014 году. Кроме контрольно-кассовой техники организации могут применять платежные терминалы для расчетов банковскими картами.

Применение ПРТ не исключает необходимость контрольно-кассовой машины при совершении расчетов с покупателями.

Так же сужен и круг платежей, которые можно осуществлять с помощью наличных, поступивших в кассу организации в виде выручки. В 2014 году наличные средства, поступившие в кассу организации от третьих лиц не могут использоваться для:

- Сделок купли-продажи ценных бумаг,

- Оплаты аренды недвижимости,

- Выдачи и возврату ссуд или займов,

- Проведения различных лотерей и азартных игр.

В этих целях теперь можно задействовать только те наличные средства, которые сняты с расчетного счета организации.

Контрольно-кассовые устройства должны соответствовать требованиям, которые предъявляет к ней законодательство. ККМ в обязательном порядке регистрируется в территориальном налоговом органе.

Таким образом, расчеты, осуществляющиеся в наличной форме, документально сопровождаются приходным кассовым ордером установленной формы и кассовым чеком. ККМ должна быть оборудована «фискальной памятью» и соответствовать перечню Государственного реестра контрольно-кассовой техники.

Использование контрольно-кассовой техники, включенной в Государственный реестр до 1 января 2011 года и не соответствующей требованиям ФЗ №103, после 01.01.2014 года запрещено.

Кроме этого нужно учитывать дополнительные требования, предъявляемые к ККМ:

- Обязательное присутствие печатаемых на кассовом чеке обязательных реквизитов;

- Возможность передачи в платежно-расчетный терминал информации о произведенных платежах и информации для печати кассового чека терминалом или банкоматом (то и другое только в некорректируемом виде).

В соответствии с установленным ЦБ нормативом максимальный размер оплаты наличными средствами по одной сделке между юрлицами не должен быть больше 100 000 руб. В 2014 году на сделки с физическими лицами это же ограничение распространяется в более мягкой форме, верхняя планка поднята до 600 000 рублей. Впоследствии в планах Минфина её снижение до 300 000 рублей.

Ответственными за соблюдение кассовой дисциплины на предприятии являются руководитель, главный бухгалтер и кассир. Контрольная функция в части соблюдения организацией кассовой дисциплины вменена обслуживающим банкам, которых ЦБ обязывает не реже одного раза в два года производить соответствующую проверку.

Бухгалтерский учет операций с наличностью

Бухгалтерский учет денежной наличности осуществляется на активном синтетическом счете 50, а документов, приравненных к ней, на синтетическом счете 56. По дебету счетов учитывается поступление, а по кредиту выплаты наличных денег и выдача денежных документов. К счету могут открываться субсчета, например, отдельный субсчет для денежных документов.

https://www.youtube.com/watch?v=ttBMcdyK-J4

Если организация в своей деятельности ведет прием и выдачу наличных денежных средств на отдельных участках, могут быть открыты субсчета операционных касс и субсчет «главная касса» (или «касса организации»). Такое ведение учета рекомендуется потому, что это позволяет детальнее контролировать движение денежных средств по участкам ответственности.

Если организация имеет право на ведение наличных расчетов в иностранной валюте, к счету 50 открывается специальные субсчета по видам валют, на которых ведется их обособленный учет. Отражение операций в валюте других государств в бухгалтерском учете ведется в рублевом выражении по официальному валютному курсу на момент совершения операции.

Упрощенно бухучет работы с наличностью выглядит следующим образом:

- Сопровождение операций поступления и выбытия первичными документами;

- Регистрация первичных документов в соответствующих журналах;

- Составление проводок при обработке первичных документов;

- Перенос данных первичных документов в кассовую книгу;

- Заполнение на основании кассовой книги учетных регистров.

Помимо этого, в целях контроля хранения и движения наличных денег в организации может проводиться инвентаризация кассы.

Инвентаризация кассы

Основанием для проведения внеплановой внезапной инвентаризации кассы может служить распоряжение руководителя организации. В обязательном порядке инвентаризации проводятся при смене кассиров и проведении плановых ежегодных инвентаризаций балансовых активов предприятия. В последнем случае инвентаризация кассы является первой инвентаризационной процедурой, проводимой комиссией.

Непосредственно перед началом инвентаризации комиссия принимает в бухгалтерии последние на текущий момент документы первичного кассового учета. С материально ответственных лиц получают расписки о полноте передачи первичных документов в бухгалтерию и оприходовании/списании поступивших/выбывших денежных средств.

Во время инвентаризации кассы прекращаются любые операции с наличностью или денежными документами. В кассе производится полистный пересчет находящейся в ней наличности и перепись денежных документов. Комиссия сверяет данные бухгалтерского учета и фактическую денежную наличность и денежные документы.

Выявленные в процессе инвентаризации результаты отражаются в акте. Акт составляется в двух экземплярах, подписываемых комиссией и кассиром, которому вручается один из экземпляров. Если инвентаризация проводится по поводу сдачи-приёмки дел от между кассирами, акт составляется в трех экземплярах, так как каждому из них передаются подписанные экземпляры.

Выявленные недостачи/излишки отражаются в акте с обязательным пояснением обстоятельств их возникновения. С материально ответственных лиц берется объяснительная о причинах возникновения излишков или недостачи.

Недостача наличности или денежных документов (в денежном их эквиваленте) взыскивается с кассира с совершением бухгалтерских проводок:

- Дт 73-2 – Кт 94 – задолженность кассира по выявленной недостаче;

- Дт 50 – Кт 73-2 – погашение кассиром задолженности по недостаче.

Излишки, выявленные при инвентаризации, приходуются и принимаются к учету с составлением проводки Дт 50 – Кт 91-1 на всю сумму излишка.

Как проводится учет кассовых операций на предприятии

Обязательным условием осуществления предпринимательской деятельности является ведение кассовой книги и учет кассовых операций организации. Это должен осуществлять бухгалтер предприятия. Учет ведется непрерывно и должен отражать полную картину происходящего.

Современный учет кассовых операций осуществляется при помощи управленческих программ, которые проводят операции в автоматическом режиме, однако участие бухгалтера при этом необходимо.

Правильное проведение каждой операции гарантирует в результате безошибочное составление баланса и других видов отчетности, позволяет избежать выявление грубых ошибок или опечаток при проведении аудита.

Что такое касса на предприятии?

Для того чтобы понимать, как проводятся кассовые операции, необходимо знать, что собой представляет касса на предприятии. Это помещение, в котором непосредственно осуществляется прием и выдача наличности под отчет.

Именно в кассе работники могут получить наличные средства на руки в качестве зарплаты или аванса, а также на нужды предприятия. В кассу сдается выручка, деньги от покупателей и другие наличные средства.

Учет операций должен вестись в соответствии с нормативными и законодательными актами «О ведении кассовых операций на предприятии». В каждом отдельно взятом государстве имеются свои законодательные нормативы и регламенты.

https://www.youtube.com/watch?v=bWLLM2ZZ8A0

Для ведения операций предусмотрены положения, которые помогают упорядоченно проводить данную деятельность.

Одним из основных элементов ведения учета является лимит кассы, который установлен для того, чтобы имелось определенное количество наличности, точнее не более установленной суммы.

Наличность сверх нормы нужно в обязательном порядке и в установленные сроки сдавать в банк для зачисления на текущий или другой счет.

Наличность в кассе может находиться как в национальной, так и в иностранной валюте. Учет движения средств регистрируется в книге для учета наличности, для которой предусмотрена определенная форма. Для национальной валюты должна открываться одна книга, а для иностранной — другая.

В таких книгах запрещается делать помарки и исправления. Если же необходимо произвести изменения, то они заверяются подписью самого кассира и главного бухгалтера предприятия.

Книги ведутся в 2 экземплярах, первый остается в кассе, а второй имеет отрывной вид, и являются отчетом работника.

Виды учета и их отличия

Бухгалтерский учет кассовых операций организация ведет по 2 направлениям. Различают аналитический учет и непосредственно бухгалтерский учет.

Аналитический учет кассовых операций дает полное представление о том, сколько средств имеется на данный момент, на что были потрачены средства в недалеком прошлом, каковы прогнозы на будущее. Это общее представление.

А бухгалтерский учет дает ответ в цифрах на эти самые вопросы. Он представляется в виде отчетов, проводок, расходных и приходных ордеров и так далее.

Порядок осуществления операций

Кассир должен отражать все поступления наличности или ее выдачу в книге учета движения средств. В конце каждого рабочего дня он обязан составить отчет и определить остаток наличности. Если он превышает установленный лимит, то разница должна быть зачислена на счет.

Исключениями могут являться дни выдачи зарплаты работникам. В таком случае предоставляется время (приблизительно 3 дня) специально для проведения выдачи зарплаты. Ежедневный отчет работника принимает главный бухгалтер, который проверяет и его правильность.

Отчетность принимается под роспись.

Отчет должен содержать все расходные и приходные ордера, которые были проведены в этот день.

Порядок проведения операций можно определить такой последовательностью действий кассира:

- При поступлении или выбытии наличности составляется приходная или расходная накладная. Это первичные документы, на основе которых составляется отчет деятельности предприятия.

- Первичная документация заносится в журнал регистрации операций.

- Также все действия отражаются в книге учета.

- По завершении рабочего дня работник сдает отчет, в котором имеется вся необходимая документация, главному бухгалтеру.

Кассир является лицом материально ответственным, он отвечает за сохранность имущества в кассе, и любая передача его должна быть заверена документально.

Если по каким-либо причинам работник отсутствует на своем рабочем месте, то вся материальная ответственность переходит на то лицо, которое замещает его.

При первом же посещении кассы замещающий должен провести ревизию, то есть инвентаризацию, чтобы знать, за что он несет ответственность и проверить наличие всех составляющих.

Кроме наличности в кассе могут храниться и другие материальные ценности предприятия, они могут быть представлены в различном виде. Это могут быть акции, облигации и другие ценные бумаги.

При выявлении недостачи возмещать ее должен непосредственно сам работник, который при поступлении на работу должен был подписывать акт передачи материальных ценностей, по которому он принял материальную ответственность.

В плане счетов бухгалтерского учета имеется специальный счет № 375, который называется «расчеты по возмещению причиненных убытков». Недостача списывается на 375 счет, а затем при возвращении работником будет отражаться в проводке Д30К375.

Отчетность может в определенных случаях передаваться в электронном виде, однако правильность ее проверяет главный бухгалтер предприятия, который собственно за это и отвечает в дальнейшем.

Бухгалтерские проводки по кассовым операциям

При проведении операций с наличностью необходимо все движения правильно фиксировать в отчетных документах. Если средства поступают, то они отражаются в дебете проводки, если же деньги выдаются, то они записываются в кредит счета.

https://www.youtube.com/watch?v=IalTNND0HvU

Для учета движения средств предусмотрен счет 30 Плана счетов бухгалтерского учета. Это синтетический счет, который так и называется «Касса». Рассмотрим основные часто встречающиеся при осуществлении предпринимательской деятельности бухгалтерские проводки.

Если средства, полученные от покупателей, поступают в кассу, то проводка будет: Д30К36.

Если средства поступают в кассу со счета предприятия, то — Д30К31.

Если деньги возвращены работниками, которым они были выданы под отчет, то проводка будет такой: Д30К372.

Если в кассу поступили деньги, которые были выявлены после инвентаризации, то проводка: Д30К719.

Это были примеры поступления средств в кассу, они отражены в дебете счета 30. Как же будет выглядеть проводка при выдаче денег из кассы?

Если из кассы выдается зарплата работникам предприятия, то проводка будет иметь вид Д66К30.

Деньги выдаются подотчетным лицам — Д372К30.

Если из кассы деньги перечислены на текущий счет предприятия, то проводка будет такой: Д31К30.

Бухгалтерский учет: как вести и кто должен

Любое предприятие обязано вести бухгалтерский учет. Ответственность за ведение учета возлагается на главного бухгалтера компании. Что такое бухгалтерский учет, зачем он нужен и кто имеет право не вести бухучет, расскажем в данной статье.

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Любая операция должна быть отражена в учете. Покупка карандаша, выдача зарплаты, начисление амортизации или получение займа — всё это виды хозяйственных операций, которые должны быть обязательно зафиксированы и отражены должным образом.

Каждая операция должна быть оформлена документально. Документы могут быть различными: договоры, накладные, карточки учета, расходные ордера и т.д.

Один из главных принципов ведения бухучета — отражение всех операций с помощью специальных счетов. Каждая операция должна быть отражена по дебету и кредиту соответствующих счетов учета.

Бухгалтерский учет ведется в соответствии с положениями Федерального закона от 06.12.2011 № 402-ФЗ. Закон раскрывает требования к ведению учета, описывает принципы ведения, содержит перечень лиц, обязанных вести бухучет, и т.п.

Чаще всего бухучет ведется в специальных программах. Программа для бухгалтерского учета подбирается в зависимости от потребностей фирмы, ее оборотов и вида деятельности. Можно вести бухучет онлайн с помощью веб-сервисов. Автоматизация бухгалтерского учета значительно упрощает работу бухгалтера.

Подберем надежного бухгалтера для обслуживания вашей фирмы.

Подробнее

Цели и задачи

Конечная цель ведения бухгалтерского учета — формирование достоверной информации о деятельности организации, ее имущественном положении, затратах и выручке, задолженности перед контрагентами и т.п.

Вся эта информация фиксируется в регистрах бухгалтерского учета и в ежегодной отчетности.

Отчетность предназначена как для внешнего пользования, так и для внутреннего. Внутри компании данные отчетности анализируют директор, учредители, аудиторы.

За пределами фирмы отчетностью могут воспользоваться:

- банки для вынесения решения по выдаче кредита;

- инвесторы для оценки целесообразности вложений;

- контролирующие органы.

Кто должен вести бухучет

Бухгалтерский учет должны вести постоянно все компании, за исключением представительств (филиалов) иностранных организаций. Также от бухучета освобождены ИП.

Для некоторых категорий лиц есть возможность вести учет по упрощенной схеме. Всего существует три категории лиц, которым разрешена упрощенная система бухгалтерского учета:

- малый бизнес;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Организовать ведение бухучета обязан руководитель компании. Он может возложить обязанность вести бухучет на главного бухгалтера или аутсорсинговую компанию. На малых предприятиях нередко обязанности главбуха выполняет непосредственно директор.

Принципы бухучета

Бухгалтер должен соблюдать определенные принципы при ведении учета.

https://www.youtube.com/watch?v=qcVmNu-9lN4

Выделим основные из них:

- Двойная запись. Здесь речь идет о проводках. Любая операция должна найти отражение и по дебету, и по кредиту счетов. Например, выдача денег в подотчет находит отражение на двух счетах: 50 (Кредит) и 71 (Дебет).

- Объективность и достоверность. Все операции должны быть отражены в учете. На каждую операцию должен быть свой комплект документов, подтверждающий их реальность.

- Своевременность отражения всех операций. Операции нужно отражать в учете в момент их совершения.

- Ведение учета в соответствии с учетной политикой компании. В данном документе отражаются способы ведения бухгалтерского учета.

Основные документы

Главный документ, который определяет порядок ведения учета, — учетная политика. Именно в ней прописываются все особенности бухгалтерского учета.

К учетной политике прилагается рабочий план счетов, который также необходим для ведения достоверного учета.

Все операции регистрируются в учете на основании первичных документов (накладные, акты, счета-фактуры и пр.).

На основании данных учета бухгалтер может формировать различные регистры, оборотно-сальдовые ведомости и т.п.

Правила ведения кассовых операций

Центральным банком были установлены новые правила ведения кассовых операций. Их выполнение стало обязательным для всех, кто занимается коммерческой деятельностью.

Понятие кассовой операции

Кассовые операции включают в себя

- прием

- выдачу

- хранение

- пересчет денежной наличности,

а также

- заполнение

- ведение

- прием

- выдачу документов, которые сопровождают денежные операции.

Любое перемещение или движение денежных средств должно отражаться при проведении кассовой операции. Существует определенный порядок, который неукоснительно следует соблюдать.

Теоретически, от обязанностей ведения кассы и проведения кассовых операций могут быть освобождены только те, кто не работают с наличностью. Соответственно, принимать деньги и производить оплату они могут только по безналичному расчету. В действительности такой вариант является исключением из правил.

В этом случае, налоговому инспектору при проверке сообщается в свободной форме, что проводятся только безналичные расчеты. Заявление должно быть документально подтверждено.

Бухгалтерская отчетность малого предприятия под лупой: зачем, когда и как.

Если есть сотрудницы в штате, то для Вас актуальна статья про декретный отпуск.

Новый порядок с 1 июня 2014 г

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятий

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Виды кассовых операций

По кассе проводятся приходные и расходные кассовые операции.

- Приходные кассовые операции – это поступление денег в кассу из любых источников.

- Расходными кассовыми операциями определяется действие, связанное с изъятием денежной наличности из кассы.

К расходным кассовым операциям относятся:

- выплата аванса и заработной платы сотрудникам

- выдача командировочных и представительских расходов

- выдача наличных средств на хозяйственные нужды

- передача денег в банк

- выплаты социального характера

Кто может вести кассовые операции

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Вероятней всего, что на предприятии малого бизнеса, исходя из норм загрузки, достаточно будет одного кассира. Но если их будет несколько, тогда по штатному расписанию вводится должность старшего кассира.

Если рассматривать ситуацию, когда сотрудников нет, то кассовые операции проводит индивидуальный предприниматель.

Положение о ведении кассовых операций

Порядок ведения операций по кассе определяется Положением ЦБ РФ. Согласно данному положению о кассовых операциях, индивидуальные предприниматели и предприятия малого бизнеса обязаны соблюдать определенный порядок учета кассовых операций. Ранее документ на эту категорию предпринимателей не распространялся.

Для регулирования порядка денежного обращения,все, кто использует наличные деньги, должны придерживаться кассовой дисциплины.

Документальное оформление кассовых операций

1. Для подтверждения движения денежных средств используют приходный (ПКО) и расходный (РКО) кассовый ордер. Они относятся к первичным документам по кассовым операциям и имеют общепринятую утвержденную форму.

Приходный ордер

В нем указывается источник поступления средств.

https://www.youtube.com/watch?v=pb1Kqv9Z4QU

По правилам, должен заполняться бланк ордера и квитанция к этому ордеру. Но на практике есть случаи, когда ограничиваются заполнением только квитанции. Правила заполнения не допускают такого варианта. Сначала должен заполняться бланк ордера, а потом выписываться квитанция.

Когда прилагаются дополнительные документы, то их надо указывают в ордере. В качестве таких документов может служить акт выполненных работ или оказанных услуг.

Приходный кассовый ордер подписывается бухгалтером или другим уполномоченным лицом. Но эти полномочия должны быть подтверждены доверенностью.

В кассу деньги должны поступать в день составления приходного ордера. В противном случае, он является недействительным. Своевременное составление ордера – один из пунктов соблюдения кассовой дисциплины.

Расходный кассовый ордер используют для выдачи наличных из кассы.

Он заполняется непосредственно перед выдачей денежных средств. Сумма вписывается от руки самим получателем.

2. Вся информация заносится в кассовую книгу.

Она должна заполняться регулярно и своевременно. Это обязательный документ. Не играет никакой роли, применяется кассовый аппарат или нет.

Тщательное ведение кассовой книги – это, прежде всего, кассовая дисциплина, которая должна строго соблюдаться.

Основные требования по ее оформлению:

- на первом листе должны указываться все реквизиты

- кассовая книга предназначена для ведения только одного календарного года и не более

- обязательно нумеруются все страницы, затем прошиваются. Их общее количество указывается на последней странице

Кассовая книга заполняется на основании кассовых ордеров: приходного и расходного.

3. Если есть работники, то наличные выплаты оформляются расчётно-платёжной или платежной ведомостью.

Бухгалтерский учет кассовых операций

Учет кассовых операций заключается в контролировании за движением наличных средств.

Для проведения операций, связанных с наличностью, в бухгалтерском плане счетов применяется счет 50 «Касса».

Поступление средств учитывается по дебету, расход (выплата) — по кредиту. При необходимости, используются субсчета, такие как:

- учет поступления и расхода денег в национальной валюте

- перемещение средств по различным кассам, если их несколько

- перемещение денежных документов

По счету «Касса» проводится синтетический учет операций. Он позволяет отследить все движение наличных средств.

Аудиторская проверка кассовых операций

Проверку порядка кассовой дисциплины осуществляет налоговый инспектор. В ходе нее выясняется:

- каким образом осуществляется контроль за порядком кассы

- правильно ли ведется кассовая книга

- проверяется соответствие отчётов с первичной документацией

- насколько полно приходуется средства, которые были полученны в банке

- соответствие записей с данными банка

- использование по назначению денежных средств, полученные с расчетного счета

- проверяется контроль за соблюдением установленного лимита кассы

Во избежание наложения штрафных санкций, необходимо отслеживать, правильно ли заполняются и оформляются:

- кассовая книга

- отчёты по приходно-расходным ордерам

- подтверждающие документы, которые необходимы при проведении операций.

При соблюдении этих обязательных правил, организация ведения кассы будет считаться удовлетворительной и аудит учета кассовых операций закончится положительным результатом.

Правила ведения операций по кассе

В общий порядок операций по кассе входит:

- прием, сохранность и выдача денежных средств

- оформление прилагающихся документов

- ревизия кассы

- соблюдение кассовой дисциплины.

Исходя из этого, установлены правила ведения операций по кассе.

Представитель малого бизнеса, индивидуальный предприниматель должен в обязательном порядке устанавливать лимит кассы.

https://www.youtube.com/watch?v=-hMx2Yqs18c

Для проведения операций по кассе в помещении отводится специальное место. К концу дня просчитывается и выводится остаток наличных денег. Это необходимо делать ежедневно.

Чтобы установить лимит, оформляется распорядительный документ. Он фиксируется распоряжением в произвольной форме. Ставить в известность никого не надо. Период, на который устанавливается лимит, также решается самостоятельно.

Индивидуальные предприниматели и предприятия малого бизнеса обязаны:

- определить лимит остатка денег, находящихся в кассе. Высвобожденные средства сверх установленного лимита должны должны храниться на банковских счетах

- все операции по кассе оформлять приходным (ПКО) и расходным (РКО) кассовым ордером. В наличии должны быть все необходимые кассовые документы

- ежедневно вести кассовую книгу. Вносить в нее все записи, т.е. производить полное оприходование денежной наличности в кассу

- руководитель организации (индивидуальный предприниматель) обязан обеспечить организацию полным ведением кассовых операций

- не допускается накопление наличных свыше установленного лимита. Исключением могут быть дни выплаты зарплаты и выходные (нерабочих праздничных дни), если велись кассовые операции.

Сохранность наличных средств обеспечивается своими силами. Руководитель предприятия (индивидуальный предприниматель) несет ответственность за своевременную передачу денег в банк и за лимит находящихся средств в кассе.

За ведение кассовых документов ответственность несет кассир, контроль за кассовыми операциями осуществляет руководитель и бухгалтер.

Ведение операций по кассе может осуществляться в бумажном виде или в электронном. Кассовые документы, которые ведутся на компьютере, должны распечатываться и раз в год брошюроваться в кассовую книгу.

Нарушения правил ведения кассовых операций

Ответственность за нарушение ведения кассовых операций предусматривает штрафные санкции. Для должностных лиц они составляют от 4000 руб. до 5000 руб., для предприятий – от 40000 руб. до 50000 руб.

Соблюдение основных положений при ведении кассовых операций гарантированно застрахует вас от ошибок, связанных с кассовой дисциплиной. Для этого необходимо соблюдать действующие правила и внимательно следить за предстоящими изменениями.

С 01 июня 2014 года вводится новый порядок ведения кассовых операций. Он значительно упростится.

- В кассовой книге уменьшится количество реквизитов. Не надо будет проставлять номера счетов.

- Заполнение формы приходного и расходного ордера станет более простой.

- Отменят лимит наличных.

- Отменят обязанность вести кассовую книгу.

Но пока еще действуют правила, когда при ведении кассовых операций необходимо заполнять кассовую книгу, отражать все наличные операции ИП (ООО), составлять кассовые документы: приходные кассовые ордеры (ПКО), расходные кассовые ордеры (РКО) и соблюдать лимит расчёта наличными средствами.

Предписания и правила заполнения трудовых книжек работников.

Прием на испытательный срок: что нужно знать работодателю.

Как открыть продуктовый магазин: http://svoy-business.com/nachalo-deyatelnosti/vidyi-biznesa/kak-otkryit-magazin-produktov.html