Сегодня многие компании предоставляют скидки по дисконтным картам. Для этого они выпускают собственные карты либо присоединяются к уже существующим дисконтным системам. Практика показывает, что бухгалтеры предприятий, реализующих товары по дисконтным картам, нередко допускают ошибки.

Для начала давайте разберемся, что такое дисконтная карта. Это важно для того, чтобы понять, как учитывать операции, связанные с распространением дисконтных карт.

Итак, дисконтная карта — это документ, который подтверждает право владельца карты на получение скидок. Скидки могут быть фиксированные, накопительные, на определенные виды товаров и т. д. Также весьма разнообразными могут быть и сами карты. Например, различают именные карты, которыми могут пользоваться только указанные в них владельцы, и карты на предъявителя.

Разумеется, все это важно с точки зрения маркетинговой политики компании. Однако для бухгалтера главное разобраться, что такое дисконтная карта с точки зрения учета и что происходит, когда организация выдает карту клиенту. Это напрямую зависит от того, чью карту организация выдает клиенту — собственную или другой дисконтной системы — и на каких условиях.

- Выпуск собственных дисконтных карт

- Если карта продается…

- Если карта передается клиенту в собственность бесплатно…

- Кстати

- Учет дисконтных карт

- Программой могут пользоваться:

- Скачать программное обеспечение для учета дисконтных карт

- Товарный учет в магазине — как использовать дисконтные карты

- Как вести базу покупателей в программе Client Shop

- Товарный учет в магазине — дополнительные возможности дисконтных карт

- Товарный учет в магазине — защита от злоупотреблений продавцов

- Учет дисконтных карт и скидок по ним

- Когда покупатель получает право на дисконт?

- Учет трат на создание дисконтных карт

- Траты на выдачу скидки

- Бухгалтерские проводки при создании и передаче карты

- Продажа дисконтных карт

- Бухгалтерские проводки

- Особенности налогообложения

- Дисконтные карты: бухгалтерский учет и реализация

- Как получить дисконтную карту

- Система дисконтных карт: организационные вопросы

- Учет дисконтных карт

- Учет скидки по дисконтной карте

- Дисконтные карты и налоги

Выпуск собственных дисконтных карт

Очевидно, что дисконтная карта, выпущенная организацией, представляет собой ее имущество. Встает вопрос: является ли она товаром? И соответственно следует ли рассматривать выдачу карты как реализацию товара? Ответ определяется тем, на каких условиях карта будет выдаваться клиентам. Здесь возможны разные варианты.

Чаще всего карты передаются клиентам в собственность. Иногда ее выдают, когда покупатель делает покупку на определенную сумму. В некоторых случаях владельцем дисконтной карты может стать любой, кто купит товар в период рекламной кампании. Кроме того, карты могут и продаваться.

Другой встречающийся на практике вариант — выданные клиентам карты остаются в собственности организации-эмитента (о чем, как правило, делается надпись на обороте карты).

Итак, выданная карта может переходить в собственность клиента (за отдельную плату или без нее) или оставаться в собственности организации. В налоговом же законодательстве, как известно, товаром считается имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 НК РФ).

Реализация, в свою очередь, — это передача собственности на товар на возмездной основе, а в случаях, предусмотренных Налоговым кодексом, — и на безвозмездной (п. 1 ст. 39). Например, для целей исчисления НДС безвозмездная передача права собственности на товар считается его реализацией (пп. 1 п. 1 ст.

146), а для целей исчисления налога на прибыль — нет.

Таким образом, если карта предназначена для продажи, она считается товаром со всеми вытекающими отсюда налоговыми последствиями. Если карта передается клиенту в собственность безвозмездно, она является товаром для целей исчисления НДС.

Для целей исчисления налога на прибыль такая карта является имуществом, но не является товаром. Карта, остающаяся после передачи ее клиенту в собственности организации, не является товаром. Рассмотрим каждый из этих случаев по отдельности.

Если карта продается…

В этом случае налоговые последствия будут такими же, как при реализации любого другого товара. На сумму выручки от реализации карт клиентам необходимо увеличить налоговую базу по налогу на прибыль. Одновременно эту же сумму следует включить в налоговую базу по НДС. Наконец, продажа карты за наличные физическим лицам увеличивает налоговые обязательства по налогу с продаж (до 2004 года).

Организация вправе уменьшить доходы от реализации карт на стоимость их приобретения, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ). Напомним, что согласно статье 320 Кодекса стоимость покупных товаров к издержкам обращения не относится, а учитывается при реализации товаров.

НДС, уплаченный изготовителю пластиковых карт, можно принять к вычету после их оплаты и при наличии счета-фактуры.

Если карта передается клиенту в собственность бесплатно…

В этом случае доходы, включаемые в налоговую базу по налогу на прибыль, у организации отсутствуют.

А как быть с затратами на изготовление карт? С одной стороны, есть статья 270 НК РФ, в пункте 16 которой сказано, что расходы в виде стоимости безвозмездно переданного имущества и расходы, связанных с такой передачей, налогооблагаемую прибыль не уменьшают. Такой позиции придерживаются налоговые органы.

https://www.youtube.com/watch?v=nyROSEo4lZI

Однако есть и иная точка зрения: такие затраты (по крайней мере их часть) можно включить в прочие расходы, связанные с производством и (или) реализацией, как рекламные.

Дело в том, что дисконтные карты, выпущенные организацией, содержат информацию о ней. Как правило, они распространяются среди неопределенного круга лиц.

Ведь изначально неизвестно, кому конкретно будет выдана или продана карта. Следовательно, распространение дисконтных карт является рекламой.

Это следует из определения рекламы, которое приведено в статье 2 Федерального закона от 18.07.95 № 108-ФЗ «О рекламе».

Таким образом, затраты на изготовление дисконтных карт, распространяемых бесплатно, могут уменьшить налоговую базу по налогу на прибыль как затраты на рекламу.

Данный конкретный вид рекламных затрат относится к нормируемым: вкупе с другими нормируемыми рекламными расходами такие затраты учитываются для целей налогообложения в пределах 1% от выручки от реализации (п. 4 ст. 264 НК РФ).

Правда, одновременно на такие затраты придется начислить налог на рекламу, если иное не вытекает из местного закона об этом налоге1.

1: Подробнее о налогообложении расходов на рекламу читайте в статье «Расходы на рекламу: налоговые вопросы» // РНК, 2003, № 15. — Примеч. ред.

Однако налоговые органы не согласны с тем, что распространение дисконтных карт является рекламой.

Аргумент — карты распространяются среди круга лиц, который заранее как-то очерчен (например, покупатели, совершившие покупку на определенную сумму).

Поэтому, повторимся, налоговые органы считают, что затраты на изготовление дисконтных карт, распространяемых бесплатно, не могут уменьшить налоговую базу по налогу на прибыль.

Что касается НДС, то при реализации товаров на безвозмездной основе налоговая база определяется исходя из цены, определенной самой организацией с учетом статьи 40 НК РФ.

Часто в качестве цены для расчета налоговой базы берется себестоимость карты или близкая к ней величина. Статья 40 позволяет применять такой подход.

Ведь пока не доказано обратное, считается, что цена, определенная налогоплательщиком, соответствует рыночной.

В то же время ряд обстоятельств может повышать налоговые риски, связанные с таким подходом. Например, если фирма одновременно продает и распространяет бесплатно одинаковые дисконтные карты. В таком случае налоговая инспекция может доначислить НДС, исходя из цены продажи дисконтной карты. Насколько подобный подход соответствует законодательству, скорее всего, придется выяснять в суде.

Как и в предыдущем случае, НДС, уплаченный изготовителю пластиковых карт, можно принять к вычету после их оплаты и при наличии счета-фактуры.

При выдаче клиенту — физическому лицу карты на безвозмездной основе у него возникает налогооблагаемый доход, полученный в натуральной форме (п. 1 ст. 211 НК РФ). Величина дохода определяется с учетом статьи 40 Кодекса. В него включаются НДС и налог с продаж.

Заметим, что доходы в виде стоимости подарков в размере, не превышающем 2000 руб. в год, освобождены от налогообложения (п. 28 ст. 217 НК РФ). Иными словами, удерживать налог с получателя карты организации, скорее всего, не придется (если оценка дохода не превышает 2000 руб.).

Однако, несмотря на это, организация должна по окончании года сообщить в налоговую инспекцию о доходе в натуральной форме, полученном физическим лицом. Об этом гласит статья 226 Кодекса. Если этого не сделать, организации грозит штраф — 50 руб. за каждую непредставленную справку о доходах по форме № 2-НДФЛ.

Обратите внимание: подарок должен оформляться каким-либо распорядительным документом: приказом или положением.

Как видим, передача карты в собственность безвозмездно — не самый лучший с точки зрения налогообложения вариант. Не случайно часто его заменяют продажей по символической цене. Если же маркетинговые цели требуют именно бесплатной раздачи карт, можно прибегнуть к варианту, о котором пойдет речь далее.

Кстати

Словарь

Дисконтная карта -это идентификационный документ, подтверждающий право его держателя на получение скидок (льгот).

Эмитентом дисконтных карт является организация, производящая эмиссию дисконтных карт.

Организация, принимающая дисконтные карты, — это организация, вошедшая в дисконтную систему на договорной основе и предоставляющая держателю дисконтной карты скидки (льготы) на товары и услуги.

Держатель дисконтной карты — потребитель, купивший дисконтную карту или получивший ее бесплатно с целью приобретения товаров и услуг со скидкой.

https://www.youtube.com/watch?v=voXMUTAh5FI

Фактически дисконтная карта является признаком принадлежности к какой-либо дисконтной системе.

Дисконтная система — это система правоотношений между эмитентами дисконтных карт, предприятиями, принимающими дисконтные карты, и держателями дисконтных карт. Совокупность различных дисконтных систем, добровольно вошедших в объединение на договорной основе, представляет собой Объединение дисконтных систем.

В данном случае доходы, включаемые в налоговую базу по налогу на прибыль, при передаче карты клиенту отсутствуют. Объекта налогообложения по НДС также нет, так как нет перехода права собственности.

Что касается затрат на приобретение карт, то они включаются в состав материальных расходов после передачи карт в производство (п. 2 ст. 272 НК РФ), то есть в данном случае покупателям.

Не забудьте о материальной ответственности

Говоря о выпуске собственных дисконтных карт, нельзя не отметить еще одну важную деталь.

А именно: с работниками, которые задействованы в операциях по эмиссии, учету, хранению, выдаче и уничтожении карт, можно заключать договор о полной материальной ответственности. Об этом сказано в постановлении Минтруда России от 31.12.2002 № 85.

Таким образом, фирма сможет полностью возместить ущерб, нанесенный различными злоупотреблениями работников. Например, когда дисконтные карты распространялись в обход установленных правил.

Учет дисконтных карт

- База клиентов

- Фото с камеры

- Клубные карты

- Начисление бонусов

- СМС-рассылка

- Viber

- Голосовая рассылка

- Расписание

- Абонементы

- Учет товара

- CRM

- Работа менеджеров

- Предпочтения

- Прирост клиентов

- Активность клиентов

- клиентов

- Анализ рекламы

- Долги

- Ушедшие клиенты

- Причины ухода

- Анализ сотрудников

- Удержание клиентов

- Заработная плата

- Динамика посещений

- Анализ курсов

- Непопулярное

- Динамика по времени

- Анализ продаж

- Складской учет

- Популярный товар

- Прибыльный товар

- Неликвидный товар

- Не было

- Минимум

- Залежалый товар

- Прогноз

- Средний чек

- Контроль расходов

- Ценовые сегменты

- Анализ прибыли

- Эксклюзивность

- Телефония

- наблюдение

- Платежные терминалы

- Вывод на экран

- Оценка качества

- Резервное копирование

- Планировщик

- Быстрый старт

- Красивый дизайн

- Легкая программа

Язык базовой версии программы: РУССКИЙ Также Вы можете заказать международную версию программы, в которую сможете вносить информацию на ЛЮБОМ ЯЗЫКЕ мира. Даже интерфейс сможете легко перевести самостоятельно, так как все названия будут вынесены в отдельный текстовый файл.

Спортивные организации пользуются все большей популярностью. Их значение в нашем обществе переоценить крайне сложно. Особенно это касается тех, кто большую часть времени ведет пассивный образ жизни.

Ведь каждый человек желает быть здоровым и иметь презентабельный внешний вид. Чтобы этого добиться, скидок на лень и усталость быть не должно.

Спортивные учреждения помогают таким людям рассчитать индивидуальную программу тренировок с тем, чтобы добиться желаемого результата без ущерба для здоровья.

Организация качественного ведения учета (и особенно при учете скидок) в таких организациях — это довольно масштабный и интересный процесс, так как он предполагает наличие знаний не только о спортивных нормативах, но и в области диетологии, медицины, управления, методах маркетингового исследования рынка и многих других.

https://www.youtube.com/watch?v=24MRL8iVAmw

Кроме того, эти организации постоянно ведут кропотливую борьбу по привлечению новых клиентов, а также удержанию уже существующих. Также очень важна для них работа с потенциальными клиентами. Одним из способов привлечения клиентов и стимулирования существующих (в том числе постоянных) является предоставление им различных скидок и дисконтных карт;

Это, в свою очередь, приводит спортивные организации к тому, что ведение учета скидок и дисконтных карт, а также учет клиентов с дисконтными карточками должны быть налажены должным образом.

Поскольку при ручном учете скидок и оборота дисконтных карт всегда есть вероятность что-то упустить, многие спортивные учреждения приходят к тому, что для того, чтобы не тратить время на выполнение этого трудоемкого, но не самого важного процесса в ведении учета спортивной организации, необходима автоматизация системы скидок и учета дисконтных карт. Это позволит освободить время сотрудников предприятия от напрасных затрат рабочего времени и оптимизации деятельности компании.

Автоматизируется система учета скидок и дисконтных карт при помощи специализированных программ.

Эти системы позволяют быстро и безболезненно вести учет клиентов вашего учреждения и при необходимости привязывать к некоторым из них различные скидки и дисконтные карты.

Если в вашем заведении предусмотрена система предоставления различных бонусов, то учет скидок по дисконтной карте также можно заложить при установке программы автоматизации.

Сегодня рынок информационных технологий предлагает большой перечень разнообразного программного обеспечения для оптимизации бизнес-процессов (в частности, для контроля различных скидок) любого предприятия.

Прежде чем остановить свой выбор на одной из них компании обычно тщательно рассматривают все возможные варианты и выбирают тот вариант, который оказывается наиболее приемлем для работы.

Обычно требования к таким программным продуктам следующие: система автоматизации, являясь инструментом для обработки информации должна быть простой в использовании, иметь возможность настройки для нужд организации (специализированные отчеты или функции), иметь надежную базу в виде возможности предоставления качественной технической помощи в случае необходимости и, по возможности, быть недорогой.

Среди всех программных продуктов для автоматизации учета и контроля скидок можно выделить одну — Универсальную Систему Учета (УСУ). Эта программа существует уже несколько лет и все чаще информацию о ней запрашивают в различных поисковых системах.

Все вышеперечисленные требования к программному обеспечению, на котором останавливают выбор успешные организации, являются визитной карточкой УСУ.

Кроме того, наряду с простотой интерфейса система контроля скидок обладает надежностью, так как позволяет сохранять информацию на неограниченное время, а также создавать резервную копию. Еще один плюс — отсутствие абонентской платы.

Эти и другие свойства программы для контроля скидок УСУ делают ее востребованной не только на родине в Республике Казахстан, но и в различных странах по всему миру.

Для лучшей демонстрации возможностей системы учета скидок и дисконтных карт УСУ, предлагаем ознакомиться со следующими данными.

Программой могут пользоваться:

- Спортивный клуб,центр или зал

- Фитнес-клубили центр

- Тренажерныйзал и качалка

- Cпортивно- оздоровительныйкомплекс или центр

- Cпортивно- развлекательныйклуб

- Теннисныйкорт

- Спортивнаяфедерация

- Аквапарк

- Спортивная школа, секция илиорганизация

- Центр аэробикии шейпинг

- Бассейн

- Аттракционы

- Бильярдныйклуб

- Бойцовскийклуб

- Ледовый каток,роликовый клуб

- Спортивные турниры исоревнования

- Спортивный комплексили объект

- Атлетическийзал

- Детскийклуб

- Магазин спортивныхтоваров

- Любая другаяорганизация

Посмотрев следующее видео, можно быстро ознакомиться с возможностями программы УСУ — Универсальной Системы Учета. Если Вы не видите загруженное на видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Далее представлен краткий перечень возможностей программы Универсальная Система Учета. В зависимости от конфигурации разработанного программного обеспечения список возможностей может меняться.

- Демо-версию нашей программы для дисконтных карт можно найти на нашем сайте и увидеть своими глазами весь ее функционал;

- Установку системы учета скидок и дисконтных карт и обучение ваших сотрудников для экономии времени наши специалисты могут произвести удаленно;

- В подарок к каждой приобретенной вами лицензии программы контроля скидок мы предоставляем 2 часа бесплатного технического сопровождения УСУ;

- Техническое обслуживание производится командой высококвалифицированных специалистов, которые в любой момент помогут вам справиться с любой проблемой в случае ее возникновения;

- Ярлык USU на вашем рабочем столе позволит быстро открыть программу учета скидок и дисконтных карт;

- По вашему желанию на главный экран системы, а также в шапку всех отчетов и форм можно вывести логотип вашей организации. Это позволит вам показать свой неповторимый стиль;

- Система учета дисконтных карт УСУ обеспечивает сохранность информации от несанкционированного доступа при помощи двух полей — «Пароль» и «Роль». Второе позволяет также регулировать перечень доступной каждому пользователю информации;

- В нижней части окна отображается время, которое было использовано для выполнения каждой операции;

- В окне УСУ отображаются закладки открытых страниц, что позволит легко переключаться между ними;

- Система учета дисконтных карт УСУ позволяет ограничить доступ пользователей к информации в соответствии с областью полномочий сотрудников. Делается это при помощи разграничения рабочей области и возможности настройки работы разных категорий пользователей в отдельных модулях;

- Вся информация, вводимая в систему учета дисконтных карт УСУ сохраняется в течение длительного времени;

- Движения по каждой операции также отслеживается в системе;

- Универсальная Система Учета позволяет создать подробную и удобную базу клиентов организации, где можно хранить самую разнообразную информацию о людях;

- К индивидуальной карте клиента в системе УСУ можно прикрепить его фотографию;

- За каждым клиентом можно закрепить индивидуальную дисконтную карту;

- Для предоставления услуг с разными скидками для различных категорий клиентов можно заранее вводить и использовать разные прайс-листы. Стоимость каждой услуги или товара будет выходить автоматически;

- Софт для учета дисконтных карт Универсальная Система Учета предусматривает возможность предоставления клиенту индивидуальной скидки (обычно предоставляется постоянному или VIP клиенту, корпоративному клиенту или сотруднику своего учреждения);

- Можно настроить учет скидок в случае, когда учреждение проводит какие-либо акции (например, скидки на определенные услуги в определенный период);

- Система учета дисконтных карт УСУ позволяет настроить систему предоставления накопительных скидок;

- При проведении разовых акций (к примеру, за победу в соревнованиях между клиентами клуба) можно премировать клиентов и предоставлять им специальные скидки;

- УСУ позволяет настроить учет скидок по дисконтной карте для отдельных категорий граждан (к примеру, если спортивный зал посещает вся семья, скидка для пенсионеров и для детей, а также скидка в день рождения);

- Срок действия дисконтных карт можно легко проконтролировать с помощью УСУ;

- Каждому клиенту выдается абонемент. Все виды абонементов, их выдачу и срок действия можно контролировать в программе для дисконтных карт УСУ;

- Клиентов можно уведомлять с помощью SMS об окончании срока действия дисконтной карты или абонемента, о проходящих в клубе акциях или о выигрыше в конкурсе;

- УСУ позволит составить индивидуальный график тренировок для каждого клиента;

- Универсальная Система Учета позволит планировать график работы всех помещений спортивного клуба (например, каждой дорожки бассейна);

- В УСУ можно отмечать каждое проведенное занятие и всех клиентов, присутствовавших на нем. В случае неявки администратор сможет выяснить причину и указать ее в программе;

- Универсальная Система Учета поможет наладить кадровый учет. К примеру, оказать содействие при внедрении карточной системы посещений для учета рабочего времени;

- Каждому тренеру спортивного клуба можно установить индивидуальный график работы;

- ПО контроля дисконтных карт УСУ позволит наладить материальный и бухгалтерский учет, настроить возможность проведения инвентаризации и контроля остатков ТМЦ на складе, а также контроль за спортивным инвентарем и другими активами;

- Для удобства списания материалов на каждую услугу можно установить калькуляцию;

- При наличии в спортивном клубе торговой площади, УСУ позволит наладить контроль за ее деятельностью;

- В программе контроля дисконтных карт УСУ можно контролировать выдачу и возврат имущества предприятия, взятого в аренду (полотенце, ключ от шкафчика, очки для плавания и т. п.);

- Администратор спортивного центра сможет отследить задолженность и предпринять меры по ее ликвидации или уменьшению;

- Контроль клиентов в УСУ можно вести по категориям — физические лица или работники партнерских организаций;

- УСУ позволит вести качественную работу с потенциальными клиентами, отслеживая их с момента первого обращения до смены статуса на «действующий»;

- Настройка системы всплывающих окон в программе контроля дисконтных карт позволит оставлять другим сотрудникам задания и напоминания различного рода;

- В программе для контроля дисконтных карт УСУ можно отследить все звонки, чтобы не упустить ни одного клиента;

- Благодаря программе для контроля дисконтных карт УСУ расчет и начисление заработной платы не займет у бухгалтера много времени;

- Модуль «Управление» содержит разнообразные отчеты для топ менеджеров. С их помощью руководитель всегда сможет проанализировать результаты деятельности компании и принять качественное управленческое решение, которое позволит спортивной организации выйти на новый уровень.

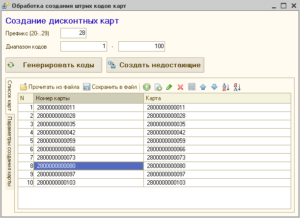

Скачать программное обеспечение для учета дисконтных карт

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

- Презентация программы

- Скачать демо-версию

- Смотреть отзывы

Есть вопросы по демо-версии?Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам. Контакты здесь.

https://www.youtube.com/watch?v=9jgUoe1XZ7M

Чтобы приобрести данную программу, достаточно позвонить нам по указанным в контактных данных телефонам или скайпу, либо просто написать письмо. Наши специалисты согласуют с Вами подходящую конфигурацию, подготовят договор и счет на оплату.

- Заказать программу

Товарный учет в магазине — как использовать дисконтные карты

Client Shop

универсальная система автоматизации учета розничных магазинов

Во многих магазинах для повышения лояльности постоянных покупателей используют карты постоянного покупателя и дисконтные карты. При заполнении карты постоянного покупателя выдается дисконтная карта.

Система автоматизации магазинов Client Shop позволяет хранить информацию о клиентах — кто какие товары купил и на какую сумму.

При каждой продаже просто выбираем клиента (если в программе его еще нет, заводим) и проданные товары будут записываться на него.При достижении определенной суммы покупателю может быть выдана дисконтная карта (например, со скидкой 3%).

При достижении ещё большей суммы покупателю процент дисконта может быть увеличен (вручную или автоматически).

Как вести базу покупателей в программе Client Shop

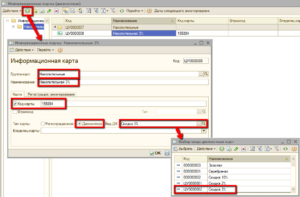

- Перед первой продажей товара покупателю нужно для него создать дисконтную карту.

- При создании дисконтной карты заносим данные о покупателе.

- Создание дисконтной карты не обязывает предоставлять скидку. Процент скидки для дисконтной карты при создании нужно установить как 0. Впоследствии процент скидки можно будет поднять при необходимости.

- Для того чтобы продаваемые товары фиксировались на конкретного покупателя, при продаже нужно использовать дисконтную карту для этого покупателя.

Предположим, все необходимые для продажи товары уже занесены в базу данных.

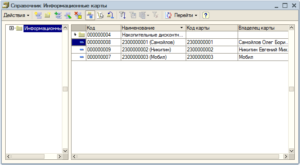

Ниже показан процесс продажи товара в программе для магазинов Client Shop с использованием дисконтной карты. Заходим в раздел «Розничные продажи»: Вводим товары для продажи покупателю: Выбираем покупателя. На данный момент раздел «Дисконтные карты» пуст. Сначала нужно создать первую дисконтную карту.

Выбираем созданную дисконтную карту двойным щелчком. Вводим наличные, пробиваем чек. Теперь проданные товары привязаны к покупателю.

- В дальнейшем в разделе «Дисконтные карты» будет множество созданных покупателей, дисконтных карт и списков покупок

- Если все продаваемые товары нужно привязывать к покупателям, для предотвращения ситуации когда продавец может забыть выбрать дисконтную карту, в программе желательно установить опцию «Продажа товара — только с дисконтной картой».

Товарный учет в магазине — дополнительные возможности дисконтных карт

Дисконтные карты могут быть как простыми так и со штрих кодом. Наличие штрих кода на дисконтных картах позволяет вместоручного выбора покупателя из списка использовать сканер штрих-кодов.Это значительно удобнее особенно если в магазине больше пары десятков дисконтных карт.

К тому же это дополнительная защита от злоупотреблений продавцов(продавцы уже не могут произвольно выбирать дисконтные карты).

При этом в поле с номером дисконтной карты заносится штрих-код (как правило, 13-значный):

В дальнейшем если в розничных продажах, находясь вполе «Скидка» (под основной таблицей), просканировать дисконтную карту, автоматически высветится табличка с ФИО покупателяи покупателю будет предоставлена скидка (пока 0%, т. к. на карте у покупателя 0 рублей, но выполнять продажи нужно всё равнос использованием дисконтной карты, т. к. сумма покупок на карте будет накапливаться).

Товарный учет в магазине — защита от злоупотреблений продавцов

При использовании дисконтных карт со штрих-кодом и при наличии сканера штрих-кодов в магазине желательно запретить продавцамвыбирать дисконтные карты из списка (разрешить только сканером). Это предотвратит несанкционированное использованиедисконтных карт посторонними людьми.

Также у продавцов будет меньше возможностей при продаже товара выбирать свою дисконтную карту(или своих знакомых) вместо дисконтной карты клиента (это обезопасит постоянных клиентов от недобросовестных продавцов).

Для этого заходим в раздел «Пользователи» убираем у пользователя следующие права:

- Разрешить выбор дисконтной карты вручную из списка при розничных продажах (убираем).

- Разрешить использование F10 для ввода номера дисконтной карты (убираем).

- Разрешить ввод штрих кода вручную при использовании F10 для ввода номера дисконтной карты (убираем).

Таким образом, продавец не сможет выбрать дисконтную карту вручную (также не сможет выбрать дисконтную карту используя F10).Единственная возможность — использовать сканер штрих-кодов.

Тут есть ещё один небольшой момент.

Если сканер штрих-кодов клавиатурный (а не RS232), для программного обеспечения на компьютересканирование товара эквивалентно нажатию соответствующей последовательности клавиш на клавиатуре. То есть программное обеспечениене может определить, каким образом был введен штрих-код — с помощью сканера штрих-кодов или с помощью клавиатуры.

Таким образом,в этом случае не получится запретить использование F10 для ввода штрих-кода вручную (иначе потеряется единственная возможность выборадисконтной карты), поскольку для ввода штрих-кода таким сканером нужно предварительно нажимать F10. Если штрих-код можно ввести такимсканером, его точно также можно набрать на клавиатуре.

Запретить продавцам использование клавиатуры по понятным причинам не получится.В этом случае опции нужно установить следующим образом:

Права:

- Разрешить выбор дисконтной карты вручную из списка при розничных продажах (убираем).

- Разрешить использование F10 для ввода номера дисконтной карты (активируем).

- Разрешить ввод штрих кода вручную при использовании F10 для ввода номера дисконтной карты (убираем).

Настройки (раздел «Общие настройки»):

- Детектор медленного ввода (ввод символа дольше … мс — очистка поля) — если запрещен ввод номера карты вручную (150 мс).

Тем не менее, есть возможность определить, каким образом был введен штрих-код — машиной(сканером штрих-кодов) или человеком (вручную).

Дело в том, что если штрих-код вводится сканером, временнные промежутки между вводом символов небольшие (меньше 0,1 секунды).Человек не может вводить осмысленный набор символов с такой скоростью.

Таким образом, если анализировать входящий поток символов,можно с большой вероянтностью определить каким образом был введен штрих-код.

Допустим, опции установлены слудующим образом:

Права:

- Разрешить ввод штрих кода вручную при использовании F10 для ввода номера дисконтной карты (убираем).

Настройки (раздел «Общие настройки»):

- Детектор медленного ввода (ввод символа дольше … мс — очистка поля) — если запрещен ввод номера карты вручную (150 мс).

Это означает что мы запрещаем пользователю вручную вводить штрих-код при нажатии F10, разрешаем только с использованием сканера штрих-кодов.

Если в качестве детектора медленного ввода стоит 150 миллисекунд — это означает что если символы будут вводиться медленнее, программа будетсчитать что штрих-код вводит человек (и поле будет очищаться, программа не даст пользователю вручную ввести ОСМЫСЛЕННЫЙ код (13 произвольныхцифр можно успеть ввести, но смысла в этом особого нет)). Следует понимать что при такой системе в принципе возможны ложные срабатывания (при использовании клавиатурного сканера штрих кодоа 100% защитыот них не сделать но 99,9% вполне можно). Если в качестве детектора медленного ввода поставить слишком маленькое значение(например, 10 миллисекунд) — ложные срабатывания будут происходить часто; если слишком большое значение (500 мс) — упродавцов будет возможность быстро ввести штрих-код вручную. Если ложных срабатываний слишком много, значение следует увеличить;если их практически нет, можно уменьшить (но меньше 100-150 мс делать нет практического смысла). Всё что написано выше по поводу детектора медленного ввода актуально для клавиатурных сканеров штрих-кодов (при использовании RS232сканера это не актуально).

Кроме того, программа поддерживает накопительные дисконтные карты.

Учет дисконтных карт и скидок по ним

Дисконтная карта – эффективный маркетинговый инструмент. По ней покупатели могут получить товар по сниженной стоимости. Для использования этого инструмента компании нужно сначала создать карту. В дальнейшем она выдается покупателю, после чего последний может совершить покупку со скидкой. Все эти операции нужно правильно учитывать.

Когда покупатель получает право на дисконт?

Время выдачи карты покупателю принципиально важно, так как в момент передачи права на дисконт вносятся соответствующие проводки. Время выдачи зависит от политики конкретной компании. Рассмотрим различные варианты:

- В процессе рекламной кампании, нужной для привлечения все большего круга потребителей

- В дату открытия торговой точки.

- После покупки в магазине на заданную сумму.

- Приобретение продукции определенной марки.

Также право на дисконт может продаваться. В этом случае карта предлагается на кассе магазина, а клиент решает, купит ли он ее.

Учет трат на создание дисконтных карт

Расходы на изготовление карт – это маркетинговые траты, необходимые для продажи продукции. Поэтому учитывать их нужно на счете 10 с корреспонденцией со счетом 44. Перенос трат с одного счета на другой осуществляется только тогда, когда карта выдана потребителю. На счет 10 ее можно вносить сразу же, так как предоставление дисконта – актив фирмы.

ВНИМАНИЕ! Расходы в рамках налогового учета представляют собой косвенные траты (основание – статья 320 НК РФ).

Обосновывается это тем, что выпуск карт разумен с точки зрения экономического фактора. Предоставление карты направлено на увеличение продаж, что позволяет фирме увеличить доходы. Однако учет возможен только в том случае, если выпуск правильно оформлен, имеются все нужные документы.

Траты на выдачу скидки

Покупателю предоставляется скидка на основании дисконтной карты. Учитывать скидку можно только после того, как она фактически предоставлена.

Связано это с тем, что до момента покупки продукции неизвестно, воспользуется ли клиент предлагаемыми льготами. Часто размер скидки определяется суммой покупки.

Если выручка от продаж была отражена без учета скидки, но фактически льгота была предоставлена, нужно сделать коррекцию способом «красное сторно».

В платежных документах (к примеру, в счете-фактуре) нужно указывать сумму с учетом льготы, а также основание предоставления скидки. Если в бумагах ничего не указано, для целей обложения налогами принимается рыночная стоимость изделий.

Налоговые органы имеют право контролировать правильность совершения сделок тогда, когда стоимость товара уменьшена более чем на 20%. Следовательно, 20% – это максимальная скидка, которую может дать потребителю фирма.

Одновременно с этим нельзя завышать розничные цены, так как разница в 20% определяется на основании средних рыночных цен.

https://www.youtube.com/watch?v=F1F3FsDGnF4

При расчете цены в целях налогообложения не признаются следующие льготы, выставленными по следующим причинам:

- Временное изменение спроса на товар (к примеру, сезонные изменения).

- Дефекты продукции.

- Истечение срока годности.

- Продвижение новых моделей на рынке.

- Продажа образцов для демонстрации их свойств потребителям.

Так как использование дисконтных карт – это маркетинговый инструмент, а потому для него не будут актуальными положения статьи 40 НК РФ. Исходя из норм законодательства можно сказать, что выручка от продаж рассчитывается с учетом скидок.

Также можно отметить следующие особенности:

- Налоговая база по рекламе не формируется, так как дисконтные карты – это именно маркетинговое, а не рекламное средство. Реклама, согласно нормативному определению, представляет собой информацию о фирме и ее продукции. Дисконт не является информационным носителем.

- При передаче дисконта потребителю на бесплатной основе обязательств по выполнению функций налогового агента не образуется. Норма эта основана на том, что передача права на дисконт не считается безвозмездным актом. В сущности, с точки зрения юридических норм этот процесс можно считать заключением договора на покупку продукции по уменьшенным ценам.

- Карта – это не товар. Это предмет, устанавливающий факт возникновения гражданско-правовых отношений.

Бухгалтерские проводки при создании и передаче карты

Рассмотрим проводки, которые используются при изготовлении и передаче:

- ДТ10 КТ60-1. Получение ранее заказанных карт (указывается общая стоимость товара).

- ДТ19 КТ60-1. Определение НДС за заказ.

- ДТ60-1 К51. Перевод средств лицу, занимающемуся изготовлением.

- ДТ68 КТ19. Предъявление к зачету переведенной суммы НДС.

- ДТ62-1 КТ90-1. Клиент купил товар у компании.

- ДТ50 КТ62-1. Полученные средства были направлены в кассу.

- ДТ90-3 КТ68-2. Начисление НДС.

- ДТ44 КТ10. Клиент получил дисконтную карту.

- ДТ62-1 КТ90-1. Потребитель купил продукцию и воспользовался дисконтом.

- ДТ62-1 КТ90-1. Стоимость продукции уменьшена (указывается точный размер скидки).

- ДТ50 КТ62-1. Средства от продажи направлены в кассу.

- ДТ90-3 КТ68-2. Начислен НДС с учетом предоставленного дисконта.

Эти проводки актуальны только в том случае, если карта предоставляется на безвозмездной основе.

Продажа дисконтных карт

Некоторые фирмы не отдают дисконтные карты бесплатно, но продают их. Можно сказать, что эта операция будет являться покупкой права на дисконт, которое будет реализовано в будущем.

Сделка между продавцом и покупателем будет отличаться от стандартной купли-продажи. В сущности, это договор присоединения, о котором идет речь в статье 426 ГК РФ. Он предполагает одинаковые условия для всех потребителей.

Дисконт имеет смысл учитывать в качестве материального актива.

Бухгалтерские проводки

Если фирма продает дисконтные карты, можно использовать эти бухгалтерские проводки:

- ДТ62-1 КТ91-1. Продажа карты.

- ДТ50 КТ62-1. Поступление средств от продажи в кассу.

- ДТ91-3 КТ68-2. Начисление НДС.

- ДТ62-1 КТ90-1. Лицо купило товар у фирмы.

- ДТ62-1 КТ90-1. Зафиксирована скидка методом зачета аванса, выданного ранее.

- ДТ50 КТ62-1. Деньги от продажи с учетом дисконта внесены в кассу.

- ДТ90-3 КТ68-2. Начисление НДС.

ВАЖНО! Фирма должна сама установить вид доходов, к которому будет отнесена реализация прав на дисконт. Это может быть доход от основной деятельности или операционный доход. При совершении выбора имеет смысл обращать внимание на показатели существенности.

Особенности налогообложения

Карта не является товаром, так как не обладает всеми его характеристиками. Она всего лишь устанавливает право покупки продукции по уменьшенной стоимости. Данная операция не относится к ЕНВД, а потому не облагается налогом этого вида. Однако использование дисконтных карт будет облагаться налогом, если компания использует упрощенную или общую систему налогообложения.

https://www.youtube.com/watch?v=0LOaMHY8vJ0

Если же компания осуществляет свою деятельность по ЕНВД, при применении программы дисконта нужно совмещать два типа налогообложения: упрощенный и общий.

Если карты предоставляются безвозмездно, данная процедура будет облагаться налогами.

Если же расходы на выпуск карт составляют менее 100 рублей, реализуются они в ходе рекламной кампании, передача права на дисконт на безвозмездной основе не предполагает обложения налогами.

Дисконтные карты: бухгалтерский учет и реализация

Какие бывают дисконтные карты? Как использовать дисконтные карты для увеличения продаж.

1. Как получить дисконтную карту

2. Система дисконтных карт: организационные вопросы/a>

3. Учет дисконтных карт

4. Учет скидки по дисконтной карте

5. Дисконтные карты и налоги

Какие бывают дисконтные карты? Прежде всего, принято делить на накопительные и простые. Простая скидочная пластиковая карта предоставляет покупателю фиксированный размер скидки. Сумма покупки и насколько часто покупатель приобретает товар именно в этой торговой точке, не имеет значения.

Накопительная дисконтная карта «копит» скидку покупателя и с каждой покупкой делает её больше и больше. В момент проведения транзакции кассовая машина рассчитывает стоимость покупки, исходя из условий договора, и дает команду на уменьшение цены на нужную сумму. Каждый раз на карту записывается запись о совершении покупки и соответственном увеличении скидки.

Как получить дисконтную карту

- В период проведения рекламной кампании, организованной для увеличения количества постоянных покупателей.

Владелец карты определенное количество времени получает скидки в магазине или в сети магазинов, находящихся в единой дисконтной системе.

- В период открытия магазина.

- Покупатели получают карты после совершения покупки в магазине на определенную сумму.

- Выдача дисконтных карт происходит после покупки товаров определенной марки.

Система дисконтных карт: организационные вопросы

- Применение дисконтных карт предполагает четко сформированную систему документооборота.

- Разработайте систему учета осуществления продаж с дисконтными картами, где будут описаны основные методы, так как в существующем законодательстве соответствующих нормативных документов нет.

- В реестре цен предусмотрите графу «стоимость товара с учетом скидки по дисконтной карте», чтобы не проводить продажу как уцененный товар.

- Распространение дисконтных карт оформляется нормативными документами: положение о применении; маркетинговая политика; утвержденный прайс-лист с перечнем товара, на который будет предоставлена скидка; приказы об уценке залежалого или сезонного товара; положение о дате окончания срока годности.

Учет дисконтных карт

Дисконтные карты магазинов учитывают как материальные запасы по фактической стоимости. Покупка за плату признается сумма затрат за минусом НДС.

Оприходование карт, купленных для продажи, отражается в счетах:

- В качестве материалов. В этом случае открывается субсчет «Дисконтные карты».

- Как товар. Субсчет открывают в категории «Товары».

На стоимость карт делается проводка: дебет 10 (41), кредит 60 – так отражаются траты на дисконтные карты. От того, как осуществляется передача карт покупателям, зависит содержимое записей:

- Безвозмездная передача: дебет 44, кредит 10 (41).

- Продажа карты:

- Дебет 62. Кредит 91: открывается субсчет «Прочие расходы», где записаны доходы от продажи.

- Дебет 91 – открываем субсчет «Прочие расходы». Кредит 10 (41) – списывается цена карты при продаже.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Учет скидки по дисконтной карте зависит от метода учета товаров: по продажным ценам или покупочным. Рассмотрим каждый вариант.

Учет скидки по дисконтной карте

- Ведение учета товаров по закупочной цене. Скидочная пластиковая карта в этом случае не учитывается в бухгалтерии. Продавец составляет акт уценки товаров (форма МХ-15). Современная кассовая техника позволяет программировать операции по скидкам, чтобы размер отражался в чеке.

Предоставление скидки не отражается в налоговом учете, если только она не выше торговой наценки. Если же скидка больше наценки, в учет налогов вносится как прочий расход.

- Ведение учета товаров по продажной стоимости. Дисконтная карта отражается в бухгалтерской отчетности. К примеру, у вас магазин одежды.

Владельцы дисконтной карты имеют право приобрести товары с десятипроцентной скидкой. Платье стоит 10 тыс. руб. до предоставления скидки (Включая НДС 1 тыс. 800 руб.) Себестоимость платья – 7 тыс. 80 руб. Торговая наценка – 4 тыс. руб.

Реализация товара с дисконтной картой отражается в бухгалтерии так:

- Дебет 41, кредит 60 – 6000 руб. (7тыс. 80 руб. – 1 тыс. 80 руб.) – оприходованный товар.

- Дебет 19, кредит 60 – 1 тыс. 80 руб. – с отраженной суммой НДС.

- Дебет 68, кредит 19 – 1 тыс. 80 руб. – НДС для вычета из бюджета.

- Дебет 41, кредит 42 – 4 тыс. руб. – с учетом торговой наценки.

- Дебет 62, кредит 90. Открывается субсчет «Выручка» – 9 тыс. руб. (10 тыс. руб. – 10 тыс. руб. х 10 %)– отражается выручка от реализации платья с учетом скидки.

- Дебет 90. Открываем субсчет «Себестоимость продаж». Кредит 41 – 10 тыс. руб. – сумма проданных товаров списывается;

- Дебет 90. Открытие субсчета «Налог на добавленную стоимость». Кредит 68 – 1 тыс. 372,88 руб. (9 тыс. руб.: 118 х 18) – начисляется НДС по проданному товару.

- Дебет 90, кредит 42 – 4 тыс. руб.– проведены сторнирование наценки;

- Дебет 50, кредит 62 – 9 тыс. руб. – принятые средства от реализации платья по пластиковой дисконтной карте в ккм.

Дисконтные карты и налоги

Чиновники приняли решение, что пластиковая дисконтная карта сама по себе не обладает необходимыми качествами товара. Ее рассматривают как право на приобретение товара по пониженной стоимости. Что не относится к торговле с ЕНВД и не подлежит налогообложению такого типа. Дисконтные программы облагаются «упрощенкой» или по общей системе налогообложения.

Если магазин работает по ЕНВД, при использовании дисконтных программ лояльности им придется попутно совмещать две системы налогообложения. Если выдача карт происходит на безвозмездной основе, она также облагается налогами. Но, если затраты на заготовку карт – менее 100 руб.

и магазин выдает карты в период проведения рекламной кампании, то облагать налогами безвозмездную передачу нет нужды.

https://www.youtube.com/watch?v=LdLdGXdRIlU

Дисконтные карты магазинов: выгоды и типы

Оформление лимитно-заборной карты по форме М-8