Согласно российскому законодательству, каждый гражданин государства, достигший пенсионного возраста, имеет право на получение пенсии.

Индивидуальный предприниматель также может рассчитывать на определенные выплаты от государства: минимальная пенсия. Однако ее размер может быть увеличен при соблюдении предпринимателем определенных норм.

- От чего зависит размер пенсии для индивидуального предпринимателя?

- Как рассчитывается размер пенсии?

- Пенсия для ИП — изменения в 2021 году

- Как оформить пенсионные выплаты?

- Как накопить на пенсию, чтобы хорошо жить

- На что мы копим

- Дыры пенсионного фонда

- Поможет ли государство

- Совет 1. Негосударственные пенсионные фонды

- Совет 2. Банковские депозиты

- Совет 3. Вклады в недвижимость

- Совет 4. Покупайте валюту

- В заключение

- Пенсия индивидуального предпринимателя: особенности расчета :

- Право на пенсию

- Возрастные рамки и стаж

- Подтверждение стажа

- Взносы от ИП

- Формула расчета

- Дополнительные коэффициенты

- Пример

- Как увеличить коэффициент?

- Особенности, которые стоит знать

- Ликвидация ИП

- Что ещё следует знать?

- Как накопить на старость самому без помощи государства

- Накопительство 30+

- Сколько стоит достойная старость?

- Как вести расчет?

- Ищем пути решения проблемы!

- Открытие депозита

- Сбережения в частных фондах

- Покупка недвижимости

- Приобретение акций

- Как накопить на пенсию самому: пошаговая инструкция с примерами

- Почему не стоит всерьез рассчитывать на пенсию от государства?

- Почему это так сложно делать в России?

- С чего начать?

- iBonds ETF Term Maturity

- Лестница облигаций

- LifePath Portfolios (BlackRock)

- Плюсы продукта

- Минусы продукта

- Как работает инвестиционный портфель

- Пример простейшего инвестиционного портфеля

- 🌟 Видео

От чего зависит размер пенсии для индивидуального предпринимателя?

Предприниматель может оформить пенсию при выполнении двух условий:

- достижение определенного возраста для ИП (60 лет — для мужчин, 55 — для женщин);

- минимальный страховой стаж (не менее 7 лет);

- минимальный трудовой стаж в качестве ИП (не менее 9 лет).

Размер трудовой пенсии для предпринимателей зависит от следующих факторов:

- величина страховых взносов;

- длительность временного периода, за который делались страховые отчисления.

Кроме того, при достижении пенсионного возраста предприниматели могут каждый год проводить индексацию своей пенсии.

Как рассчитывается размер пенсии?

Трудовая пенсия предпринимателя на сегодняшний день состоит из трех частей:

- фиксированной (базовой);

- трудовой;

- и накопительной.

Базовая часть пенсии полагается всем категориям граждан РФ, в том числе предпринимателям. Она является социальной гарантией, выплачиваемой за счет регулярных отчислений налогоплательщиков и средств Федерального бюджета ив 2021 году составляет 4558,93 рублей.

Страховая часть пенсионных выплат ИП по старости — это сумма пенсионных накоплений на счету застрахованного лица на момент оформления пенсии по отношению к количеству месяцев в ожидаемом периоде начисления пенсионных выплат.

За весь период она получила 10 000*10 лет*12 месяцев=1200000 рублей. 22% от всей заработной платы Ивановой (ее страховые взносы) — 264 000 рублей. Разделив это число на 228 месяцев, получаем 1157 рубля. Таким образом, страховая часть пенсии индивидуального предпринимателя Ивановой составляет 1157 рублей.

Разделив это число на 228 месяцев, получаем 1481 рублей.

Накопительная часть пенсии ИП формируется из добровольных отчислений предпринимателя. Ее размер определяется делением соответствующей части пенсионных накоплений гражданина на количество месяцев в ожидаемом периоде начисления пенсионных выплат.

Разделив 72 000 на 228 месяцев, получаем 315 рублей.

Разделив их на 228 месяцев, получаем 42 рубля.

Пенсия для ИП — изменения в 2021 году

С 1 февраля 2021 года страховая часть их пенсии не подлежит индексации. Именно поэтому Пенсионный Фонд будет проводить ежемесячные проверки факта регистрации работающих предпринимателей — получателей пенсии по старости.

В 2021 году данные изменения являются актуальными.

Пенсии незанятых пенсионеров в 2021 году по отношению к прошлому году будут увеличены 1 февраля на 5,4%, а в апреле — еще на 0,4%, итого — на 5,8%.

Как оформить пенсионные выплаты?

Процедура оформления пенсии для индивидуальных предпринимателей не имеет никаких отличий от оформления пенсии гражданами, работающими по найму. Единственное условие — она оформляется самостоятельно, тогда как оформлением трудовой пенсии наемных рабочих занимается, как правило, бухгалтер предприятия.

Необходимые документы:

- паспорт;

- трудовая книжка, если ИП работал по найму. В случаях, когда предоставить в Пенсионный Фонд трудовую книжку не представляется возможным, необходимо иметь трудовые договоры и прочие документы, подтверждающие факт трудоустройства;

- справка из ПФ РФ о перечислении страховых пенсионных взносов;

- прочие документы. Например, свидетельство о браке для женщин, сменивших фамилию, военный билет для тех, кто проходил военную службу и т.д.

Необходимый пакет документов вместе с заявлением, оформляемым в свободной форме необходимо подать в ПФ по месту регистрации гражданина в качестве ИП. Заявление может быть подано и до наступления пенсионного возраста, но не более, чем за 30 дней до него.

https://www.youtube.com/watch?v=1ZRalojqtXA

В течение 10 дней его работниками производится проверка документов и выносится решение о назначении пенсии или отказе в ней.

В случае положительного решения начисление пенсии будет произведено в следующем календарном месяце.

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Видео:Пенсия у ИП и самозанятых: как считается и начисляетсяСкачать

Как накопить на пенсию, чтобы хорошо жить

Отношение россиян к перспективам своего будущего заслуженного отдыха всецело отражается в частых интернет-запросах на тему «Как накопить на пенсию». К сожалению, имеющиеся советы по накоплениям чаще всего оказываются бесполезными. Попытаемся разобрать несостоятельность большинства Интернет-публикаций на тему накоплений, а заодно дать несколько действительно проверенных жизнью советов.

На что мы копим

Прежде всего, надо разобраться в терминологии. В РФ существует два способа накопить «на пенсию». Это:

- ежемесячные обязательные страховые взносы в Пенсионный Фонд. В царской России это называлось «эмеритальными кассами» (от лат. Emerit – заслуженный). По результатам накоплений назначается страховая пенсия в твердой сумме, подлежащая индексации в зависимости от уровня инфляции.

- Выплаты накопительных пенсионных взносов в ПФ или негосударственные пенсионные фонды.

Только эти два способа могут называться «пенсией», то есть ежемесячными выплатами, которые будет получать пенсионер.

При этом их вообще трудно назвать накоплениями, поскольку они являются заретушированными способами налогообложения.

Дело в том, что пенсионная система в идеале должна представлять собой некую кассу взаимопомощи, в рамках которой молодые содержат старых с тем, чтобы их самих в старческом возрасте содержали другие молодые.

Дыры пенсионного фонда

Катастрофа в пенсионном фонде РФ очевидна. Это очень просто понять, если произвести небольшие расходы.

Итак, на 2021 год, по данным статистики:

- Количество пенсионеров составляет 45 миллионов человек (включая получающих пенсию по потере кормильца, инвалидов от рождения и т.д)

- Количество официально работающих составляет 72 миллиона человек.

То есть на каждого пенсионера приходится 1,6 работающих плательщиков взносов в пенсионный фонд. Сумма их платежей составляет ежемесячно 10% от зарплаты в ПФ, 6% в солидарный фонд и 6% – в накопительную часть пенсии.

22% при средней зарплате в 20000 рублей составляют примерно 60000 рублей в год. Мы берем очень усредненные цифры. То есть за год все российские трудящиеся отчисляют в «кассу взаимопомощи» ежегодно 72 млн × 60 тыс = 1 триллион рублей.

Делим триллион на количество пенсионеров и получаем, что каждый российский пенсионер может рассчитывать в год лишь на 22200 рублей.

Разумеется, к этой цифре добавляются и другие государственные средства, но общая тенденция ясна – пенсии брать неоткуда, и те, кто сейчас выплачивает страховые пенсионные взносы, на самом деле не создает себе пенсионный капитал, а лишь слегка подлатывает существующие дыры пенсионного фонда.

Поможет ли государство

Нельзя сказать, что государство ничего не предпринимает в сложившейся ситуации. К сожалению, принимаемые меры, в большинстве своем, приводят лишь к ухудшению ситуации. Мы понимаем, что кому-то наши выводы ниже покажутся циничными или крамольными, но истина остается истиной.

- Учреждение программы материнского капитала не привело к желаемым результатам. В среднем по-прежнему на каждую российскую семью приходится по полтора ребенка. Неблагополучные семьи рожают, сколько получится. Дети попадают в детские дома и интернаты, то есть оказываются на попечении государства. Дети, рожденные от потомственных алкоголиков, пополняют ряды инвалидов, которых содержит пенсионный фонд.

- Программа переселения соотечественников из стран СНГ буксует на месте. С одной стороны, может быть, это к лучшему, поскольку переселившаяся семья чаще всего привозит с собой двух пенсионеров-родителей, двух работоспособных и одного ребенка. На улучшении демографической ситуации это не сказывается никак.

- Упрощение предоставления гражданства РФ лицам, давно проживающим и работающим на территории России, то есть вывод их из зоны «черных зарплат», вряд ли способно улучшить ситуацию. Гастарбайтеры, в 90 процентах случаев, возвращаются домой.

Итак, улучшения ситуации не предвидится. Повышение пенсионного возраста лишь ненадолго задержит коллапс системы. Те, чей выход на пенсию сдвинут на 5-8 лет, в скором времени начнут пополнять ряды пенсионеров по инвалидности. Возраст и здоровье не подчиняются пенсионной реформе.

https://www.youtube.com/watch?v=si7c5EYz3aA

И именно сейчас будущим пенсионерам стоит задуматься о накоплениях.

Все виды накоплений, за исключением обязательных платежей в пенсионный фонд, называются «накопления на старость». Они не регламентируются законодательно, не имеют государственных гарантий и формируются по личному усмотрению и желанию людей. Попытаемся более детально рассмотреть те способы накоплений, которые рекомендуются тем, кто желает обеспечить себе спокойную старость.

Совет 1. Негосударственные пенсионные фонды

Как мы говорили выше, 6 процентов вычетов из зарплаты – это обязательные взносы в накопительную часть пенсии.

В идеале, чтобы начать копить пенсию, гражданину следует выбрать любой негосударственный пенсионный фонд, который будет по рублику собирать взносы, использовать их по своему усмотрению с тем, чтобы деньги росли в цене, и по мере выхода своих клиентов на пенсию выплачивать ежемесячно сумму, величина которой определяется размером накоплений.

На самом деле все обстоит немного иначе. Половина граждан не знает, где находятся их пенсионные накопления, а 25% вообще не понимают, что это такое.

При отсутствии волеизъявления будущего пенсионера его накопления автоматически идут в ПФ РФ, а если точнее, то в его управляющую компанию – Внешэкономбанк.

За плательщиком пенсионных накоплений имеется право перевести свои накопления в любой негосударственный пенсионный фонд.

Упрощенно говоря, негосударственный пенсионный фонд – это лицензированная государством инвестиционная компания, имеющая право сбора вкладов граждан. Накопления инвестируются в различные сектора экономики и приносят доход и людям, и государству, и самой инвестиционной компании.

Это общемировая и очень хорошая практика. К примеру, никто не помешает баварскому негосударственному пенсионному фонду вложить накопления своих клиентов как в концерн «БМВ», так и в бурно развивающуюся китайскую промышленность. В вопросах прибыли нет места патриотизму.

Главное, чтобы деньги умножались на законных основаниях.

Но деятельность российских пенсионно-инвестиционных компаний очень ограничена. Они имеют право вкладывать накопления своих клиентов лишь туда, куда им укажет государство.

А государство указывает на отечественные сектора экономики, которые переживают далеко не лучшие времена.

Результатом ограничения свободы действия пенсионных фондов стало то, что накопления граждан были заморожены.

То есть вместо того, чтобы приносить доход, собранные деньги просто-напросто девальвировались.

Вывод: Перевод пенсионных накоплений в негосударственные пенсионные фонды мог бы быть выгодным, если бы сами фонды обладали свободой в выборе объектов инвестирования.

На настоящий момент все пенсионные накопления, сделанные россиянами, обесценились даже ниже официально названного процента инфляции, и их индексация заморожена до 2021 года.

Прогнозы по индексированию неутешительны.

Избавиться от этих видов платежей и начать их копить другим способом вы не сможете. Или ПФ РФ, или негосударственный пенсионный фонд – других вариантов нет. И, как показывает практика, оба этих варианта ничем друг от друга не отличаются.

Совет 2. Банковские депозиты

Те, кто жил в СССР, помнят, как советские граждане копили деньги на сберегательных книжках. Сейчас во многих семьях, как раритеты ушедшей эпохи, хранятся серые книжки Сбербанка СССР. Накопленные в сберкассах суммы приказали долго жить, и никто их не вернет.

Решившись копить деньги на старость в банке, всегда стоит помнить о том, что банк – явление не вечное. Банк может разориться, у банка могут отозвать лицензию, либо инфляция съест ваши накопления.

Если все же вы остановили свой выбор на банковском депозите, то стоит прислушаться к нескольким советам.

Важно!

- Старайтесь диверсифицировать ваши вклады. Раскидайте их на несколько банков.

- Не ориентируйтесь на рейтинг банков. – не показатель успешности банка. – это участие банка в рейтинговых программах, то есть открытость его операций для рейтинговых экспертов. Поэтому первые места в рейтингах российских банков занимают банки с государственным капиталом. Огромное количество очень успешных банков отказывается от участия в рейтингах. При этом и банки, и их клиенты процветают.

- Внимательно следите за банковскими новостями. При малейшей тревоге закрывайте счет. Помните, что шанс вернуть деньги выше у тех, кто пришел забирать первым.

Совет 3. Вклады в недвижимость

Это самый фарисейский из всех советов. Не потому, что он плох, а потому, что звучит издевательски в отношении рядовых россиян. Тех, кто имеет возможность вкладываться в недвижимость, вопрос накоплений на старость вообще не интересует.

Совет! Если все же вы накопили достаточно, чтобы приобрести пару квартир для их последующей сдачи в аренду, помните – это очень сомнительный задел на старость. Практика подсказывает, что недвижимость пожилых людей вовсе не приносит им выгоду в старости. Выгоду получают внуки и правнуки, когда любящие бабушки и дедушки дарят им квартиру к свадьбе.

Совет 4. Покупайте валюту

На этот совет хочется дать антисовет – не покупайте валюту. Накопления на старость должны быть в безопасности в долгосрочной перспективе. Валютные накопления не обеспечивают требуемую безопасность по следующим причинам:

- Курс соотношения валют устанавливается государством в зависимости от своих потребностей и не соответствует реальному курсу.

- Всегда возможен запрет на операции с валютой физическим лицам. Тогда ваши валютные накопления будут изъяты по установленному искусственному курсу. Скорее всего 1:1.

- Любая валюта не вечна, как и страна ее происхождения. С развалом ЕС умрет евро, с проблемами в США умрет доллар, с расцветом Китая укрепится юань, а с развитием какой-нибудь сверхтехнологии мировой валютой станет болгарский лев. Предусмотреть риски невозможно.

В заключение

Покупайте золото. Оно не падает в цене, его не надо инвестировать, на него всегда найдутся покупатели. Каждые два-три месяца обычный экономный россиянин способен купить одно небольшое золотое кольцо.

За трудовой стаж вполне реально купить 200-500-1000 грамм золота.

Один грамм золота 750 пробы стоит сегодня около 2100 рублей и это меньше, чем ежемесячные выплаты в пенсионный фонд, которые, скорее всего, не принесут вам ничего.

Видео:Как самозанятому заработать на пенсию (ИП/РФ)Скачать

Пенсия индивидуального предпринимателя: особенности расчета :

Пенсия индивидуального предпринимателя рассчитывается иначе, чем в случае с наёмными работниками. Отличается не только принцип учета страхового стажа и правила с размерами оплаты пенсионных взносов. Да и сама формула расчёта иная. Впрочем, обо всех нюансах, касающихся данной темы, стоит рассказать в подробностях.

Право на пенсию

Его имеет каждый человек, который соответствует пенсионному возрасту, имеет достаточный страховой стаж, а также пенсионный коэффициент как минимум в 11.4. В последнем стоит разобраться.

Пенсионный коэффициент – это сумма баллов, которые начисляются на дату назначения человеку. На сегодняшний день каждый из них стоит 78.58 рублей, но ежегодно данное значение меняется.

Чуть позже, когда речь пойдёт о формуле расчёта суммы пенсии, к теме коэффициента ещё придётся вернуться.

Итак, кем являются предприниматели? Они для государства – застрахованные лица. Каждый год предприниматели вносят в ПФР определённую денежную сумму. В 2021 году она равна 27 990 р.

, из которых в ПФР отчисляется 23 400 рублей, а всё оставшееся – в ФФОМС. Соответственно, раз предприниматели вносят свою долю в ПФР, то они имеют право на получение страховой пенсии.

Оно, в свою очередь, подтверждается сведениями об ИП, хранящимися в едином государственном реестре.

Возрастные рамки и стаж

Пенсия индивидуальному предпринимателю, как уже было сказано вначале, полагается по достижении им определённого возраста. Тут всё так же, как и в случае с наёмными работниками. Для женщин пороговый возраст равен 55 годам, а для мужчин – 60.

Важно отметить, что в общий трудовой стаж на основании данных персонифицированного учёта включается и тот период, в течение которого человек осуществлял коммерческую деятельность (то есть делал страховые взносы).

Подтверждение стажа

Об этом стоит рассказать чуть подробнее. У многих возникают вопросы именно по этой теме. Неудивительно, ведь размер пенсии индивидуального предпринимателя зависит от того, в течение какого временного промежутка он платил государству налоги.

https://www.youtube.com/watch?v=4zOlV6M_JQU

Как известно, ИП не может оформить на себя трудовую книжку. Соответственно, внести какие-либо записи о начале и прекращении рабочей деятельности — тоже. Но стаж его подтвердить можно. Для этого есть следующие документы:

- Лист записи ЕГРИП.

- Уведомление о постановке на учёт в реестр ИП.

- Свидетельство о завершении предпринимательства.

- Бумаги, подтверждающие внесение всех выплат в ПФР.

Раньше вместо первых двух документов нужно было предъявлять свидетельство о регистрации ИП. Но с 2021 года его не выдают, так что перечень несколько изменился.

Настоятельно рекомендуется сохранять все документы, способные подтвердить стаж (бумаги, связанные с внесением платежей). Если человек до открытия ИП работал по найму, то и трудовую книжку ему нужно будет предъявить. Ведь это – главный документ, фигурирующий при расчёте стажа гражданина.

Взносы от ИП

По достижении положенного возраста индивидуальные предприниматели получат пенсию, сопоставимую с суммами, вносимыми в фонды. С 2021 года принцип для бизнесменов упростили. Теперь нужно платить налоги и взносы не отдельно в различные инстанции, а сразу целиком в ИФНС.

Проще всего тем бизнесменам, которые не содержат штата сотрудников. А вот предпринимателям, имеющим работников, понадобится:

- Оплачивать в ИФНС налоги ещё и за сотрудников.

- По окончании каждого квартала подавать в инстанцию отчётность по работникам.

- Ежемесячно сдавать списки сотрудников в ПФР по форме СЗВ-М.

- Каждый год до первого марта отчитываться в ПФР по стажу.

Это всё важно учитывать, чтобы не получить от ИФНС проблемы.

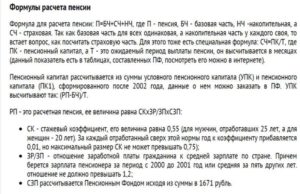

Формула расчета

Стоит знать, что размер пенсии индивидуального предпринимателя напрямую зависит от размеров взносов, отчисляемых им в ПФР. На наиболее крупные выплаты может рассчитывать человек, который не только ведёт ИП, но ещё и работает по договору.

Чтобы спрогнозировать потенциальную пенсию, можно воспользоваться онлайн-калькулятором, размещённым на официальном сайте ПФР. Это очень удобное приложение, в основе которого заложен алгоритм с формулой, включающей актуальные показатели расчета. Пенсия индивидуального предпринимателя определяется с учётом следующих аспектов:

- Фиксированная выплата. На момент 2021 года она составляет 4 805 рублей и 11 копеек.

- Средняя выплата (10 823 р).

- Пенсионный коэффициент. Один равен 78,58 р.

- Средняя зарплата в России в текущем году.

- Величина з/п, облагающаяся страховыми взносами. На данный момент она должна быть в 1.6 раза больше средней з/п по России.

- Период начисления пенсии по умолчанию. Если гражданин не обращался за оформлением, то к расчёту берётся 19 лет.

- Обязательный тариф взносов на страхование.

Это основные показатели. Но кроме них есть ещё и другие. И о них нужно рассказать отдельно.

Дополнительные коэффициенты

Они также учитываются, когда определяется пенсия индивидуального предпринимателя (в дальнейшем обозначаются буквой «ДК»). Таких коэффициентов несколько:

- ДК, используемый для выполнения расчёта базовой части пенсии.

- ДК, который равняется 5.

- ДК, учитывающий время военной службы. За каждый год назначен показатель 1.8.

- ДК за декретный отпуск.

- ДК максимальной зарплаты. 1 месяц = 2.3.

Как можно видеть, перерасчёт пенсии индивидуальным предпринимателям-пенсионерам происходит по формуле, включающей в себя немало влияющих компонентов. И для того чтобы окончательно разобраться в теме, стоит разобрать наглядный пример.

Пример

То, какая пенсия у индивидуального предпринимателя будет, зависит от дохода его предприятия. Допустим, оно приносит 4 000 000 рублей ежегодно (для примера лучше брать круглые суммы).

Взносы в фонды с этого дохода составляют 64 914 рублей. Ежегодно, естественно.

Плюс 175 085 рублей в качестве 6-процентного налога, положенные к уплате в соответствии с упрощённой системой налогообложения, на которую сейчас переведено подавляющее большинство предпринимателей.

https://www.youtube.com/watch?v=izikRnj9_Hk

Для примера можно предположить, что 64 914 рублей человек будет вносить в ПФР ещё 35 лет. На какую пенсию он сможет рассчитывать в таком случае? Это можно выяснить, обратившись к пресловутому калькулятору. Для того чтобы система выполнила расчёт, потребуется ввести свои персональные данные. Это пол, год рождения, вид занятости, вариант пенсионного обеспечения, стаж и годовой доход.

И вот какой ответ даёт калькулятор: отработав в качестве предпринимателя 35 лет и выручая ежегодно 4 миллиона рублей, человек может рассчитывать на ежемесячную пенсию в 7 910 рублей. В год это 94 920 р. Кстати, количество его индивидуальных коэффициентов составит 39.51.

Как увеличить коэффициент?

Обратив внимание на расчёт и индексацию пенсии индивидуальных предпринимателей, можно сделать очевидный вывод – даже с многомиллионным доходом на солидную пенсию рассчитывать гражданам не приходится. Поэтому бизнесмены за ней не обращаются до последнего, пока вести своё дело не представится возможным в силу своего возраста.

Можно ли вообще как-то увеличить потенциальную пенсию? Да, есть следующие способы:

- Добровольное обеспечение. Если гражданин берёт на себя ответственность по уходу за стариком, ребёнком или инвалидом первой группы, то ему начисляется 1.8 балла в год. Это около 140 дополнительных ежемесячных рублей к пенсии. Столько же, кстати, прибавляется за военную службу.

- Рождение детей. Год ухода за вторым ребёнком прибавляет ещё 3.6 балла (~280 дополнительных рублей ежемесячно). За третьего и четвёртого коэффициент увеличивается до 5.4.

- Увеличение стажа. Если мужчина старше 65 лет и женщина после 60 продолжают вести деятельность, то их коэффициенты начинают расти. Но ненамного. Если, например, мужчина обратится в ПФР лишь в 75 лет, то ему назначат повышающий коэффициент, равный 2.11. Количество баллов, в свою очередь, возрастёт в 2.32 раза.

Особенности, которые стоит знать

Их тоже стоит затронуть вниманием, рассказывая про начисление пенсии индивидуальным предпринимателям. Если человек решил получать свои законные выплаты, то ему нужно подать заявление в ПФР за месяц до того.

Нужно предъявить трудовую книжку (если есть), паспорт и архивные документы, подтверждающие стаж. Пенсия начисляется со дня подачи пакета документов.

Который, кстати, разрешено отправить заказным письмом с описью по почте.

Можно уйти на пенсию досрочно. Это бывает при вынужденном прекращении предпринимательской деятельности. Но досрочная пенсия может быть назначена лишь мужчинам не младше 58 лет и женщинам от 53-х. И то при наличии стажа как минимум в 25 и 20 лет соответственно.

Ликвидация ИП

Подтвердить стаж для пенсии индивидуальный предприниматель может, предъявив документы, свидетельствующие о завершении его деятельности. Это подразумевает ликвидацию ИП.

Решив закрыть предприятие, нужно ответственно подойти ко всем нюансам, связанным с этим процессом. Во-первых, уплатить все взносы, иначе санкций не избежать. Если просрочка не превышает 180 дней, то штраф составит 5% от долга. Более долгий период задолженности влечёт штраф в 30% от суммы страховых взносов.

Во-вторых, в ПФР нужно обратиться в течение 30 дней после ликвидации. В противном случае тоже придётся уплатить штраф.

Что ещё следует знать?

Исходя из всего ранее упомянутого, можно было убедиться, что тема, связанная с расчётом пенсии для ИП, содержит в себе немало нюансов. Но есть ещё некоторые моменты, заслуживающие внимания.

На данный момент количество пенсионных баллов, начисляемых ПФР, равно 7.83. В 2021 году данный показатель вырастет до 10. Это значит, что за каждый год при максимальных взносах (которые равны 158 648 рублям) пенсия будет увеличиваться. Для выяснения точного показателя есть формула: 78.58 х 10 = 758.80. Здесь пресловутое количество баллов умножено на стоимость одного коэффициента.

Таким образом, ежемесячные выплаты от ПФР для предпринимателей могут достигать 30-40 тысяч рублей ежемесячно. Однако это касается лишь тех бизнесменов, которые ежегодно делают максимальные взносы. А они положены людям с действительно внушительным доходом (достигающим 300 миллионов рублей). Так что возникает риторический вопрос — нужны ли им дополнительные 30-40 тысяч в месяц.

https://www.youtube.com/watch?v=gWilvfwpN3s

Касательно минимума тоже стоит сказать пару слов. При минимальном для текущего года ИПК, который равен 11.4, получается следующий результат: 4 805 + 11.4 х 78.58 = 5 700 р. И это намного ниже размера социальной пенсии по старости, положенной предпринимателю.

Что ж, это вся информация, с которой следует быть ознакомленным человеку, желающему разбираться в теме, касающейся пенсионных выплат ИП. Людям, желающим выйти на законный отдых, в любом случае придётся знакомиться со всеми нюансами в индивидуальном порядке. Поскольку при расчёте пенсионных выплат обязательно учитываются нюансы, касающиеся деятельности конкретного предпринимателя.

Видео:Какую пенсию получит ИП, который платит страховые взносы «за себя»?Скачать

Как накопить на старость самому без помощи государства

Для многих старость – это прекрасное время: кончились заботы молодости, подросшие дети давно состоялись и подарили замечательных внуков. Нет надобности каждое утро после крепкого кофе отправляться на двенадцатичасовой рабочий день.

Пенсионный возраст прекрасен тем, что суетливые занятия в жизни заменяются чем-то более интересным: работой в приусадебном саду, приготовлением вкусных блюд, развлечением внуков.

Пенсионеры, которые хорошо трудились в течение всей жизни, были финансово грамотными и без помощи государства самостоятельно накопили деньги на достойную старость – проводят досуг на вилле у берега моря, посещая интересные тренинги и спа-процедуры. О том, как этого добиться, мы и поговорим в сегодняшней статье.

Накопительство 30+

Психологи уверены, что самый идеальный возраст для создания карьерного роста – от двадцати до тридцати лет. Именно тогда мужчины и женщины полны сил и энергии, именно тогда большинство семейных пар стараются перенести появление на свет наследников на пост-карьерный период.

Согласитесь, ведь гораздо комфортнее задумываться о детях и начать откладывать деньги на старость в зрелом возрасте, когда нет надобности в кредитах, а ваша заработная плата полностью позволяет вам жить в свое удовольствие.

Будьте осторожны с распределением доходов и старайтесь в возрасте до тридцати лет большую часть средств потратить на самообразование, чтобы потом пожинать результаты своих плодов, то есть усиленной учебной деятельности.

Не жалейте средств на покупки книг, похождения на курсы повышения квалификации и т.д.. Освойте несколько дополнительных профессий и получите ученую степень.

Когда вы почувствуете, что полученные вами знания полностью соответствуют вашим ожиданиям, начните задумываться о достойной старости.

После тридцати лет с каждой зарплаты откладывайте не менее 30% заработанных денег, часть из которых не следует тратить до выхода на пенсию.

Сколько стоит достойная старость?

Никогда не бойтесь заглядывать в будущее и строить предполагаемый план своей жизни.

Гораздо лучше быть подготовленным к любым жизненным трудностям или, наоборот, приятным моментам, чем ждать, когда они застанут вас врасплох.

Пока вы полны сил и энергии, вы можете позволить себе работать на полную катушку и нередко работать даже в нескольких местах. Золотое правило – зарабатывать больше, чем вы тратите.

С выходом на пенсию многие ожидают «золотых гор», но государство редко способно удовлетворять потребности пожилых граждан. Не рассчитывайте на то, что после выхода на пенсию вы будете продолжать есть хлеб с маслом, а по праздникам – еще и с икрой. Вслушайтесь в жалобы своих старших коллег, которые без работы сводят концы с концами.

Сейчас, когда вы молоды и полны энергии, задумайтесь над тем, что за достойную старость надо платить и откладывайте средства уже сейчас.

Если в молодости вы задумываетесь над тем, что минимум раз в год появляется необходимость обновлять гардероб, каждые полгода ездить с семьей на отдых, каждый квартал отмечать масштабные праздники и каждый месяц посещать салон красоты, то после выхода на пенсию к этим тратам следует еще прибавить покупку лекарств для профилактики и лечения заболеваний, которые, увы, преследуют всех после 50-ти лет. Так сколько стоит достойная старость и можно ли предугадать хотя бы минимальные траты? Ответ до банальности прост.

Как вести расчет?

Для начала следует произвести простейший расчет. Пенсионный возраст в России зависит от особенностей занимаемой должности: военные и учителя могут распрощаться с карьерой в абсолютно разное время.

Однако официальный порог для женщин – 55 лет и для мужчин – 60 лет заставляет задуматься: на что жить дальше? Средняя продолжительность жизни в России 70 лет, но если вы активно занимаетесь спортом, ведете здоровый образ жизни и видите себя старожилом, накиньте еще десяток.

Таким образом, в течение 20-25 лет после ухода с работы вы должны обеспечивать себя самого, не говоря уже о подарках для детей и внуков.

Подумайте, сколько средств вы планируете тратить ежемесячно. Не берите во внимание скромную пенсию среднестатистического россиянина и предположите, например, как вы смогли бы прожить на 15 тысяч рублей неофициальной пенсии.

Количество месяцев, которые вы планируете прожить в течение 20-ти лет после выхода на пенсию можно рассчитать простым способом: 12 (месяцев) х 20 (лет) = 240 (месяцев). Теперь возьмите предположительную среднюю неофициальную пенсию и умножьте ее на количество месяцев: 15 000 (рублей) х 240 (месяцев) = 3 600 000 рублей.

Три с половиной миллиона – это стоимость квартиры в Подмосковье, и накопить эту относительно небольшую сумму для того, чтобы обеспечить себе старость, можно несколькими способами.

https://www.youtube.com/watch?v=MmvmqjCvcR0

А может, скромный процент от трех миллионов есть у вас уже сейчас? Не стоит медлить и работать в поте лица для того, чтобы через несколько десятков лет получить ту же самую сумму, которая у вас есть сейчас.

Вложите сейчас и получите в несколько раз больше к выходу на пенсию – заставьте деньги на себя работать, иначе вам придется сократить расходы сейчас и довольствоваться минимумом тех благ, в которых вы так нуждаетесь.

Ищем пути решения проблемы!

Вы наверняка уже убедились, что на одну пенсию в старости прожить невозможно.

Несложно догадаться и о том, что следует начать откладывать уже сейчас и подсчитать минимум ежемесячной неофициальной пенсии, которую можно получить двумя путями: откладывать деньги впустую, отказывая себе в чем-то сейчас и откладывать деньги под гарантированные проценты. Следует выбрать способ накопительства уже сейчас!

- Открытие депозита.

- Сбережения в частных фондах.

- Покупка недвижимости.

- Приобретение акций.

Остап Бендер знал четыреста сравнительно честных способов отъема денег у населения, но для того, чтобы разбогатеть сейчас, вам не придется повторять действия главного героя советского бестселлера.

Изучите четыре способа накопления денег, которые обеспечат вам достойную старость. Забудьте о том, что вам придется просить деньги взаймы или идти работать уборщицей.

С преимуществами каждого честного способа накопительства на старость вы можете ознакомиться ниже.

Открытие депозита

Как устоять от соблазна тратить деньги, если они будут находиться дома? Поверьте, даже если вы будете откладывать сумму в заветную копилку, которая будет замурована в стены дома, это не убережет вас от несвоевременной траты денег. Повод потратить можно найти всегда: приезд родственников, поездка на море, покупка шубы – с такими запросами вы никогда не накопите на старость. Открытие депозита убережет вас от этой беды!

Откладывая определенную сумму денег ежемесячно на счет в банк, вы не будете иметь возможность снять ее раньше времени – банк будет штрафовать. Жестоко? Справедливо! Откройте вклад в надежном банке, подпишите договор и ознакомьтесь со всеми условиями сделки.

Не забывайте о том, что заветная сумма в 1,4 миллиона рублей – это порог, который ни в коем случае нельзя нарушать, иначе вы останетесь без страховки. Если по сбережениям вы походите на богатенького Скруджа МакДака, открывайте депозиты в нескольких банках. В случае разорения вам всегда возместят вложенные деньги.

Отслеживайте свои средства и вовремя перекладывайте на депозиты с более привлекательными процентами. Через несколько лет, когда срок депозита начнет постепенно заканчиваться, не поддавайтесь соблазну и не спешите тратить всю сумму, которая ждет вашего выхода на пенсию. Возьмите себя в руки и подумайте над тем, чтобы попробовать более доходный способ накопления.

Депозиты – это всегда гарантия сохранения ваших средств, но процент порой бывает настолько низким, что далеко не все решаются сохранить деньги именно таким способом.

Сбережения в частных фондах

Хранение денег в частных фондах – выбор деловых людей, которые занимаются накопительством на старость уже сегодня. Ваша задача – выбрать один частный фонд и отчислять в него средства, а потом получать гарантированную пенсию.

Неважно, сколько вы зарабатываете или на что собираетесь потратить средства, которые отчисляете в фонд: стоит лишь написать заявление в бухгалтерию вашей компании, и ежемесячно часть вашей зарплаты будет направляться в фонд.

Преимущества такого способа сохранения финансов налицо: вы никогда не забудете отложить средства с зарплаты и тем более не потратите их на ненужные приобретения.

Несмотря на то, что уровень дохода через частные фонды небольшой по сравнению с депозитом, ваши средства практически не будут подвергаться риску.

В случае банкротства фонд, безусловно, вернет вам деньги, но учитывая уровень инфляции, может случиться так, что ваши первоначальные вложения окажутся больше полученных, а значит, вы не останетесь в плюсе.

В отличие от стран Запада, в России число фондов, как и количество средств, которые в них поступают, ничтожно мало, а из-за отсутствия государственной поддержки эта система находится в весьма ненадежном положении, поэтому если вы располагаете солидной суммой, вложите ее в другой проект, например, в квартиру.

Покупка недвижимости

Вкладывая деньги в недвижимость, вы всегда остаетесь в плюсе, ведь это решает сразу несколько проблем, с которыми может столкнуться обладатель дополнительного дома или квартиры.

- Сдавать недвижимость. Через несколько лет жилье, купленное вами для сдачи, полностью окупит себя, и для того, чтобы в этом убедиться, можно произвести элементарный расчет. Квартира за 3,6 миллионов рублей: она полностью окупит себя ровно за 10 лет, если вы найдете жильцов, готовых вам платить по 30 тысяч рублей ежемесячно. Недвижимость, как правило, покупается на десятки лет, поэтому вы в любом случае останетесь в выигрыше.

- Перепродать недвижимость. Приобретая жилье в крупных городах, вы всегда имеете возможность перепродать его по более высокой цене. Дождитесь повышения курса доллара и просчитайте, при каких обстоятельствах вы сможете продать дом или квартиру по большей цене. Помните, квартира – это не автомобиль! В жилье нуждаются все, и если на авторынке дефицита давно нет, гонка за квартирами актуальна всегда.

- Оставить потомкам. Лучший подарок молодоженам – квартира, особенно если новобрачные не имеют возможности приобрести жилье самостоятельно. Подумайте о том, что когда ваши дети подрастут, а это, скорее всего, случится ближе к вашему выходу на пенсию, настанет пора жениться или выходить замуж, и вы, как любящие родители, в качестве свадебного подарка преподнесете им квартиру или дом.

Приобретение акций

На сегодняшний день акции являются наиболее быстрым честным способом получения выгоды из вложений. Несмотря на все явные преимущества, у акций есть свои подводные камни: система настолько сложна, что человек, не задействованный в ней ранее, рискует остаться в проигрыше.

Начните с минимального процента прибыли – это обезопасит вас от риска потерять все. Помните, что если акции принесли прибыль хотя бы в 10% – это хороший старт.

Потратьте несколько месяцев на то, чтобы разобраться в экономических показателях акций и выберите наиболее привлекательное предложение, которое, возможно, принесет доход до 200%.

Выбор за вами!

Нет универсального ответа на вопрос о том, как накопить на старость самому, ведь ответ заключается в вас самих.

Насколько вы готовы рискнуть и положить деньги под высокий процент? Готовы ли вы лишить себя некоторых благ сейчас, чтобы старость вам показалась не настолько сложной, как о ней говорят ваши друзья? Если вам сложно определиться со способом накопления, наверняка вы уяснили сейчас самое главное: надейтесь только на себя и рассчитывайте исключительно на свои силы. Помните, что ваши старания сейчас принесут вам плоды через много лет. Сложно составить прогноз на 20, 30, 40 лет вперед, когда вам неизвестно, что произойдет завтра! Судьба может измениться в любой момент, но при небольшой финансовой поддержке вы в любое время будете себя чувствовать чуточку увереннее, чем ваши друзья и коллеги. Подумайте о своем будущем уже сегодня, наметьте план действий и стремитесь реализовать все свои мечты – если не в молодости, то после выхода на пенсию!

Видео:5 способов накопить на пенсиюСкачать

Как накопить на пенсию самому: пошаговая инструкция с примерами

Приветствую! Скажу откровенно: я вообще не рассматриваю государственную пенсию в качестве серьезного источника дохода в зрелом возрасте. И сегодня мы поговорим о том, как накопить на пенсию, и почему в России делать это так сложно. Заранее прошу прощения за резкость – накипело.

Почему не стоит всерьез рассчитывать на пенсию от государства?

Во-первых, все законодательство России (в том числе, и пенсионное) кардинально пересматривается чуть ли не каждый год. О чем Вы подумали в первую очередь? Правильно, о продлении заморозки пенсионных накоплений на 2021 год.

Да и сама пенсионная реформа с ее баллами и коэффициентами лично меня не впечатляет. Тем более что за замороченностью расчетов прячется очевидный результат — нет прямой зависимости между размером дохода сейчас и размером пенсии в будущем.

Даже 30 лет на хорошей работе с высокой официальной зарплатой гарантируют лишь небольшой бонус от государства в виде пенсии. Но этот «бонус» никак нельзя назвать полноценным источником дохода! Ведь на 15-17 тыс. рублей в России прожить очень сложно (тем более, в зрелом возрасте).

Во-вторых, все эти игры с НПФ тоже особого доверия не внушают. Идея-то, по сути, неплохая – заставить население инвестировать часть зарплаты в консервативные инструменты. Но на практике качество работы негосударственных пенсионных фондов в России скорее настораживает, чем вдохновляет.

https://www.youtube.com/watch?v=4OKBzmHyjFM

Главный вопрос: а доживет ли вообще тот или иной НПФ до дня моего выхода на пенсию? Не устраивает меня и ограниченный (я бы даже сказал – минимальный) выбор инструментов для инвестиций, и низкая доходность, и отсутствие механизмов защиты капитала.

Да и вообще, слегка напрягает тот факт, что государство рассматривает НПФ как детскую «копилку», деньги из которой родители могут в любой момент позаимствовать. На время или навсегда.

Из пункта №1 и пункта №2 я делаю для себя неприятный, но однозначный вывод: формировать свою будущую пенсию мне (как и миллионам других россиян) придется самому (самостоятельно).

Почему это так сложно делать в России?

Чем отличается наш условный пенсионный фонд от обычных накоплений на крупные покупки? Ну, конечно, своей пугающей долгосрочностью! По российским меркам инвестиции на срок в 20 или 30 лет – это что-то из разряда фантастики.

Учитывая фактор долгосрочности, я вообще не рассматриваю инвестиции в России как способ формирования пенсии. Да, вот такой я категоричный.

Все эти банки, НПФ, ПИФы, страховые компании, структурные продукты… Останутся ли они на плаву даже не через двадцать, а через пять лет? А девальвация рубля? А жесткая привязка всего и вся к ценам на нефть? А отсутствие гарантий защиты прав собственности (это я уже о бизнесе и недвижимости)?

Мне кажется, все дело в том, что для любой страны двадцать с чем-то лет независимости – это абсолютно детский возраст. Ничего серьезного за такой небольшой период сформировать невозможно. Кстати, то же самое можно сказать и о других странах бывшего Советского Союза (в Украине, Беларуси, Казахстане, Грузии и иже с ними – та же «детская экономика», что и у нас, только с местным колоритом).

И если в США или Европе «старым» считается фонд или банк, которому больше 150 лет, то у нас к «долгожителям» приравнивают все компании старше 10 лет. Разве что Сбербанк каким-то чудом недавно отпраздновал свой 170-летний юбилей.

В общем, личные пенсионные накопления я советую формировать с помощью зарубежных инструментов.

Во-первых, за много лет относительного спокойствия европейцы, американцы и азиаты «собаку съели» на долгосрочном инвестировании. Все четко, стабильно, гарантированно и защищено.

Во-вторых, инвестиции в «буржуйские» инструменты осуществляются в «буржуйской» же валюте: долларах, евро и даже юанях. Для россиян это означает дополнительную защиту от обесценивания рубля.

В-третьих, выбор инвестинструментов за рубежом гораздо шире, чем в России. О способах вложений за границей можно смело написать целую серию постов. Сейчас только скажу, что больше других мне импонируют ETF, REIT (фонды недвижимости) и программы unit-linked.

У нас же «ассортимент» ограничивается двумя категориями инструментов:

- «непонятно что» с высокими рисками и сумасшедшими прибылями (хайпы, липовые брокеры, финансовые пирамиды)

- «что-то официальное под защитой государства» с меньшими рисками и символической прибылью (банки, НПФ, ПИФы, ОФЗ)

Почему я пишу, с «меньшими», а не с «нулевыми» рисками?

Потому что в России абсолютно любой фонд или банк в любой момент может стать банкротом! Да, у тех, кто держит деньги на вкладе в банке, есть гарантия выплаты от АСВ даже в случае «слива» банка (на сумму до 1,4 млн. рублей).

А Вы знаете о том, что после двухлетнего «банкопада» размер фонда АСВ уменьшился катастрофически? А в октябре нынешнего года Банк России предоставил Агентству по страхованию вкладов кредит в размере 20 млрд. рублей?

Это я к тому, что размер фонда АСВ не резиновый. И в случае еще парочки банкротств крупных банков, денег на всех вкладчиков может уже и не хватить…

И напоследок хочу привести вам 2 графика индексов фондовой биржи: DJ (USA) и РТС (Россия)

А теперь, больше конкретики о том, как именно организовать свои пенсионные накопления.

С чего начать?

Перейду сразу к делу и начать хочу с одного высказывания, которое я сделал одним из базовых принципов своей жизни:

Если вы не думаете о будущем, у вас его и не будет. Джон Голсуорси.

https://www.youtube.com/watch?v=OdFo4h6RUzg

Вы замечали, что в нашей стране люди хоть и ругают власть, но все-равно любят полагаться на государство? Я думаю никто не питает иллюзий по поводу нашей госпрограммы пенсионных накоплений. Все знают — в старости она вас подведет. И все-равно продолжают надеяться, то ли на русский авось, то ли на то, что в этот раз все будет по-другому.

Недавно решил поинтересоваться у своей хорошей знакомой, что она думает про накопления на пенсию. Ответ меня просто ошеломил: «Я сейчас еще молодая, мне рано об этом думать. Вот как доживу до пенсии, тогда и буду разбираться!» Спорить с ней я не стал. Надеюсь вы, дорогие читатели уже поняли, что в момент «когда доживу» будет уже слишком поздно!

Я абсолютно не понимаю этого всеобщего убеждения! Мое мнение — каждый из нас должен (даже обязан!) позаботиться, чтобы к моменту выхода на пенсию иметь капитал, который сможет позволить жить дальше не работая. Сегодня я расскажу о двух вариантах его создания и приведу вам одну убедительную таблицу.

iBonds ETF Term Maturity

Вариант первый — ETF фонды «с целевым сроком». Достаточно консервативный инструмент.

О ETF фондах мы с вами говорили уже не раз, но сегодня поговорим об уникальном продукте. У iShares есть спецпродукт iBonds Term Maturity который представляет собой фонд облигаций, привязанный к определенному году.

То есть, можно выбрать такой инструмент, который привязан к исполнению вашей цели (год выхода на пенсию).

Он удобен, поскольку вам не нужно заморачиваться и строить стратегию, выбирая бумаги с разными сроками погашения (ведь облигации имеют этот срок, в отличие от акций).

Получается, что Фонд автоматом гасится тогда, когда вам нужны деньги. Без лишних убытков, с заданной доходностью и максимальной прогнозируемостью. Кстати его можно применять не только для накопления пенсии, но и к примеру для накоплений на образование детей.

Для примера я выбрал самый старший, из доступных сейчас продуктов с тикером IBDQ 2025. Его основные показатели на сегодня:

- Текущая годовая доходность 5.88% в $

- Комиссия за управление 0.10%

- Количество бумаг в составе: 274 шт.

Лестница облигаций

Если кратко, то «Лестница» — это такая стратегия, которая позволяет получать непрерывный доход от облигаций, что-то вроде депозита в банке. Один срок закончился – начинается другой. Такая стратегия используется как основа продуктов iBonds и позволяет строить диверсифицированные портфели всего лишь с помощью 1 фонда.

Обратите внимание — для каждого года предлагается отдельный фонд. Как и в традиционных облигационных фондах доход строится из двух частей: месячная доходность и годовой доход (купон+ доходность по облигации). Этот продукт невероятно популярен на западе в силу своей простоты и универсальности.

LifePath Portfolios (BlackRock)

Существует еще один интересный инструмент — система LifePath Portfolios от компании BlackRock. На первый взгляд он похож на iBonds, но его принцип работы совершенно другой, поэтому он более «агрессивный».

Система представляет собой отдельные фонды, названные в честь года, в который он прекратит существование. Основная мысль: вы выбираете дату когда вам нужны деньги (к примеру 2050 год) и инвестируете в один фонд, а управляющий сам выбирает инструменты (не только облигации, но и акции), для достижения ваших целей. В некоторой степени это похоже на взаимный фонд, но только с датой его «конца».

Приведу пример фонда 2050 года (для инвесторов с выходом на пенсию в 50 году). Фонд содержит такие активы как акции, облигации, активы денежного рынка.

Как и у любого финансового инструмента здесь есть свои плюсы и минусы. Вы наверняка удивитесь тому, что некоторые пункты перекликаются, но все же…

Плюсы продукта

- Минимизация издержек. Вам не нужно платить комисcии разным фондам, брокерам или банкам. Один управляющий — одна комиссия (кстати весьма умеренная!)

- Готовый портфель. Вам не нужно думать о стратегии и пропорциях финансовых инструментов в портфеле

- Простота использования. Купил паи фонда и на этом все

Минусы продукта

- Вам не нужно думать об инвестировании. Для меня это минус, поскольку я считаю что лучше быть в курсе своих же финансов, чем полностью отдавать на откуп управляющему свое будущее

Как работает инвестиционный портфель

Сейчас я коснусь этой темы очень кратко, а более подробно мы поговорим про нее в следующий раз. Для начала давайте ознакомимся с таблицей ниже.

https://www.youtube.com/watch?v=8VhGJQyQujE

Доходность облигаций в сравнении с другими инструментами в течение 20 лет обведена для удобства в красный круг.

Что показывает эта таблица? Далеко не всегда облигации по доходности находятся в самом низу списка. Поэтому фонды облигаций должны присутствовать в любом портфеле ведь:

- Находясь в портфеле в годы кризиса они будут заметно уменьшать общую просадку портфеля

- В плохие времена на рынке акций можно использовать доходность облигаций для покупки подешевевших акций (чего не позволит вам сделать монопортфель из одних только акций!)

Пример простейшего инвестиционного портфеля

Для того, чтобы проиллюстрировать вам работу инвестиционного портфеля на практике, давайте рассмотрим таблицу ниже. Исходные данные:

- Год начала инвестирования 1997

- Стартовый капитал в 100 000 р.

- Инвестируем его один раз в самом начале, без дополнительных ежегодных вливаний.

- Для простоты расчета делим капитал поровну между 3 инструментами: акции, облигации, золото

- Делаем ребаланс один раз в год

Данные взяты из официальных источников: сайтов УК Тройка Диалог и ЦБ РФ. Такой портфель известен под именем «Портфель Лежебоки» и его автор Сергей Спирин.

По таблице видно что каждый год разные инструменты показывают совершенно разные результаты: иногда растет золото, иногда облигации. Итог такого простейшего портфеля, начавшегося с вложения 100 000 р. равен почти 12 млн.

рублей! Неплохой результат? Добавьте сюда ежегодные взносы и приличная пенсия вам обеспечена.

Обратите внимание! Основная «фишка» здесь — это эффект от использования различных классов активов и перебалансировки портфеля. Более подробнее об этом поговорим в одной из следующей статей о портфеле.

А вы уже задумываетесь о пенсионных накоплениях или все еще считаете, что это дела далекого будущего? и не забывайте делиться лучшими постами с друзьями в соцсетях!

P.S. А если пенсия для вас не самая приоритетная задача и вы пока еще тщетно пытаетесь скопить хотя бы на собственное жилье — обязательно посмотрите эту статью, в которой я рассказывал как это можно сделать максимально быстро. Успехов!

🌟 Видео

КОГДА И КАК выгодно забрать накопительную пенсиюСкачать

Откладывать по 10 мало! Как накопить на пенсию за 5 лет. Как высокая норма сбережений делает чудесаСкачать

Пенсионные баллы ИПК и страховой стаж. Что делать если не хватает?Скачать

Как быть богатым к старости? / Как накопить на пенсию?Скачать

Как самозанятым не остаться без пенсии: покупка пенсионного стажаСкачать

Как получить накопительную пенсиюСкачать

Как накопить на пенсию, если осталось 5 лет до выхода на пенсию?Скачать

Как накопить на пенсию?Скачать

Как снять пенсионные накопления все сразу? Подробная инструкция от юристаСкачать

💰Как накопить на пенсию самому. В комментариях дарю гайд про инвестиции ➡️ #shortsСкачать

Как накопить на пенсию?Скачать

С какими заявлениями нужно обращаться в Соц. фонд (ПФР), чтобы получить максимальный размер пенсииСкачать

Как самозанятым накопить на пенсию? (0+)Скачать

Как накопить на пенсию и зачем это делатьСкачать

ПЕНСИИ ВСЕ РАВНО ОТБЕРУТ | Что делать, чтобы не остаться ни с чем в старости?Скачать

Накопительная пенсия, которую мы «потеряли»Скачать