Какие действия совершают агенты? Их деятельность не ограничивается узкой сферой применения, как, например, поручение или комиссия, они занимаются вопросами и юридического характера, и иного свойства: приобретение имущества, представление интересов при поставках товаров, привлечение клиентов.

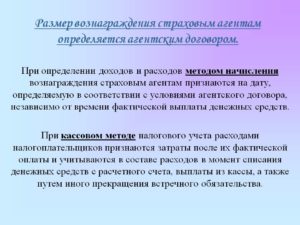

АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ это А.в. выплачивается агенту торговому в размере, обычно определяемом как проценты от цены товара, проданного или купленного с участием агента. Если в агентском договоре размер А.в. не предусм.

отрен и он не может быть определен исходя из условий договора, вознаграждение подлежит уплате по цене, которая при сравнимых обстоятельствах обычно взимается :за аналогичные услуги..Основанием для выплаты А.в.

Агентское вознаграждение турагента 9) и Правилами оказания услуг по реализации туристского продукта, утвержденными постановлением Правительства РФ от 18 июля 2007 г. № 452 (п. 2).

- Размер вознаграждения агента по агентскому договору

- Агентское вознаграждение. сроки, и размеры агентского вознаграждения

- Агентское вознаграждение — где используется, его разер

- Агентское вознаграждение: что это такое, как выплачивается, нюансы бухучета

- Как грамотно оформить агентский договор для выплаты вознаграждения?

- 6. ВОЗНАГРАЖДЕНИЕ АГЕНТА

- Размер агентского вознаграждения

- 6. вознаграждение агента

- Выплата вознаграждения по агентскому договору

- Агентский договор

- Агентское вознаграждение

- Бухгалтерский учет

- Проводки у агента, если он действует от имени заказчика

- Проводки у агента, если он действует как посредник

- Проводки заказчика в случае, если агент действует от его имени

- Проводки заказчика в случае, если агент действует как посредник

- Особенности налогового учета

- Главное

- Размер вознаграждения агента по агентскому договору

- Вознаграждение по агентскому договору в ГК РФ

- Размер агентского вознаграждения

- Расходы агента

- Агентское вознаграждение: порядок и сроки выплаты

- Отказ в выплате вознаграждения агенту

- Агентский договор выплата вознаграждения

- 7. уплата агентского вознаграждения

- Договор агентского вознаграждения образец бланк

- Агентский договор. обязательно ли должно быть вознаграждение агента?

- Агентский договор без вознаграждения: образец скачать

- Агентское вознаграждение — работа по договору от имени принципала и собственного, размер и порядок выплаты

- Что такое агентское вознаграждение

- От имени принципала

- От своего имени в интересах заказчика

- Работа по агентскому договору

- Как правильно составить документ

- Возмещаемые расходы агента

- Как выплачивается вознаграждение по агентскому договору

- Предоставление отчета о проделанной работе

- Периодичность отчетности

- Документы, подтверждающие расходы агента

- Оплата по агентскому договору физическому лицу

- Налогообложение – порядок начисления и уплаты НДС

- У принципала на общей системе налогообложения

- По упрощенной системе

- У агента

- 📹 Видео

Размер вознаграждения агента по агентскому договору

Внимание

Существуют следующие способы: – изменение размера вознаграждения по соглашению сторон; – автоматическое изменение размера вознаграждения при наступлении определенных условий. Если условие об изменении размера вознаграждения не согласовано В этом случае изменение будет возможно по соглашению сторон (п. 1 ст.

450 ГК РФ) или в судебном порядке по требованию одной из них, если будет доказано существенное изменение обстоятельств, о которых стороны не могли знать в момент заключения договора (ст. 451 ГК РФ). 6.2.1.

Изменение размера вознаграждения по соглашению сторон Стороны вправе изменить размер вознаграждения агента в любой момент в течение срока действия договора по взаимному согласию (п.

1 ст. 450 ГК РФ). Для этого в договор необходимо внести изменения. Соглашение об изменении договора заключается в той же форме, что и сам договор (п. 1 ст. 452 ГК РФ).

Агентское вознаграждение. сроки, и размеры агентского вознаграждения

Размер агентского вознаграждения может быть определен одним из следующих способов:

- в процентах от объема реализованных агентом товаров, принадлежащих принципалу;

- в процентах от суммы сделок, заключенных посредником в интересах принципала;

- в твердой сумме;

- в ином порядке, установленном агентским договором.

Нужно отметить, однако, что условие о величине агентского вознаграждения не является существенным. Это означает, что договор будет считаться заключенным, даже если в нем не установлен размер оплаты услуг агента.

В этом случае, согласно нормам Гражданского кодекса, агенту должна быть выплачена сумма, которая уплачивается данными заказчиком или другими лицами за сходные посреднические услуги.

Выяснять размер этой суммы, скорее всего, придется через суд.

Агентское вознаграждение — где используется, его разер

От исполнения посредником такой обязанности может напрямую зависеть порядок оплаты его услуг. По общему правилу, принципал вправе вообще не оплачивать агентские услуги до получения от посредника отчета о выполненной работе.

Агентское вознаграждение: что это такое, как выплачивается, нюансы бухучета

Если условие о вознаграждении агента не согласовано Принципал обязан выплатить агенту вознаграждение в размере, обычно взимаемом при сравнимых обстоятельствах за совершение аналогичных сделок (ч. 2 ст. 1006, п.

Как грамотно оформить агентский договор для выплаты вознаграждения?

В случае если существуют законодательные нормы, регламентирующие ценообразование на данную разновидность услуг то работодатель должен принять их и использовать для расчета оплаты в дальнейшем. В случае если дело дошло до судового процесса, то он будет рассматривать среднюю цену в регионе на оказание подобных услуг.

6. ВОЗНАГРАЖДЕНИЕ АГЕНТА

Кроме того, в трудовом договоре может быть предусмотрено изменение величины оплаты.

Например, в случае удачных действий агент и перевыполнения плана ему могут полагаться бонусные деньги, или в противном случае при совершении бездарных и убыточных поступков он может быть оштрафован.

Облагается ли оно НДС? Действия, совершенные агентом и получившим за это оплату от нанимателя согласно закону, облагаются налогом на добавленную стоимость.

Таким образом НДС будет оплачивать компании и индивидуальные предприниматели использующие общую систему налогообложения.

Размер агентского вознаграждения

Инфо

Ошибки влекут за собой наложение дополнительных штрафов и доначисление налогов.

Порядок учета у агента и принципала Основным документом в отчетности по НДС является счет-фактура, он должен храниться в книге продаж, если речь идет об организации. Копия счета должна быть передана принципалу.

Последний выставляет ответную фактуру, копия также передается агенту, который в счете отмечается в качестве конечного покупателя.

https://www.youtube.com/watch?v=_Y8aRyb23w4

Счет от принципала хранится в книге продаж только у заказчика, агент же только регистрирует поступивший документ.

ИП на упрощенной системе ведут только налоговую отчетность за исключением учета основных и нематериальных активов. Начисление налогов строится на записях в КУДиР.

ИП на общей системе и юридические лица ведут полноценную бухгалтерскую отчетность, в частности, ведутся записи по бухгалтерским проводкам.

6. вознаграждение агента

Агентское вознаграждение является платой агенту за оказываемые им посреднические услуги. О том, что представляет собой такая выплата, вы узнаете, прочитав данную статью.

Агентский договор: образец и особенности Кем определяется размер вознаграждения агента по договору? В каком порядке выплачивается агентское вознаграждение? Агентский договор: образец и особенности По договору об оказании агентских услуг посредник берет на себя обязательство в интересах заказчика (принципала) выполнять определенные действия — как влекущие юридические последствия, так и не влекущие.

Агентские услуги довольно популярны в предпринимательской среде: к их числу относятся услуги по поиску контрагентов, анализу ситуации на рынке и т. п. Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал Деятельность агента всегда носит возмездный характер, т. к.

Если договор был заключен в письменной форме, изменение его условий осуществляется, например, путем подписания дополнительного соглашения к нему.

При заключении соглашения об изменении размера вознаграждения агента стороны определяют условия и порядок его пересмотра по своему усмотрению (ст. 421 ГК РФ).

Если вознаграждение было установлено в определенном размере за каждое совершенное действие (например, в виде процента от суммы совершенной сделки), в соглашении рекомендуется указать, какой размер применяется при расчете за действия, совершенные до его заключения.

Видео:Агентский договор и посредническая деятельность. Слово юристу. Выпуск 8Скачать

Выплата вознаграждения по агентскому договору

Привлечение агентов для развития бизнеса – распространенная коммерческая практика. Она применяется, например, в целях расширения клиентской базы, сбора и анализа коммерческих данных.

Такие услуги могут носить юридически значимый характер, но могут иметь и ценность информационную, при этом действия агента сами по себе никаких правовых последствий для заказчика не несут.

Согласно ГК РФ услуги агента должны быть оплачены.

Агентский договор

Услуги посредника-агента при совершении сделок являются предметом агентского договора. Он может заключаться как в устной форме, так и в письменной. Форма заключения агентского договора выбирается сторонами сделки. Потребитель услуг агента, их заказчик, именуется в договоре принципалом.

Договор содержит стандартные пункты: стороны, дату, срок исполнения договорных обязательств, обязанности партнеров и их права, содержание услуги агента, ответственность сторон, форс-мажор, порядок разрешения споров, если таковые возникнут, условия, при которых договор может быть расторгнут. При составлении этого вида договора обращают особое внимание на пункт, в котором говорится о вознаграждении агента. Важно правильно определить его размер, а также процедуру сдачи подтверждающей выполнение поручения документации и составления отчетности агентом.

Оплата агентских услуг возможна как в традиционной денежной форме, так и в натуральной: продукцией, производимой фирмой-заказчиком, либо иными товарами.

Внимание! Безвозмездное исполнение агентских функций Гражданским кодексом не предусмотрено.

Агентское вознаграждение

Размер вознаграждения агента может быть любым. Закон не содержит ограничений на этот счет. Вознаграждение агента может выражаться:

- фиксированной суммой;

- процентами от реализации продукции либо от суммы заключенных в результате его деятельности сделок.

Могут иметь место и иные способы оплаты. Заметим, что даже если в заключенном договоре не указана сумма или процент оплаты, такой документ считается легитимным.

Если принципал и агент не могут договориться о расчетах по договору, то при обращении в суд учитываются средние рыночные цены за сходные с договорными услуги.

https://www.youtube.com/watch?v=An0nyfp0Fbw

Грамотно составленный агентский договор учитывает фактор инфляции. Целесообразно прописать в нем такие условия, при которых вознаграждение агента увеличивалось бы пропорционально ее уровню в процентном отношении.

Основание для выплаты вознаграждения, как и для компенсации затрат агента, – это его отчет с приложением первичных подтверждающих документов.

Обычно порядок предоставления отчетных данных агентом прописывается в договоре.

В зависимости от характера услуг это может быть и разовый отчет по результатам работы, и периодические отчеты (раз в квартал, в месяц) или любые другие условия, устраивающие обе стороны.

Внимание! Возмещение затрат агента, понесенных в ходе исполнения обязанностей по договору, не входит в сумму вознаграждения.

Если сроки выплат в договоре упущены, руководствуются ст. 1006 ГК РФ, согласно которой принципал обязан расплатиться с агентом не позднее семидневного срока с момента предоставления им отчета о проделанной работе. Форма отчета утверждается руководителем, прикладывается и оформляется как приложение к договору.

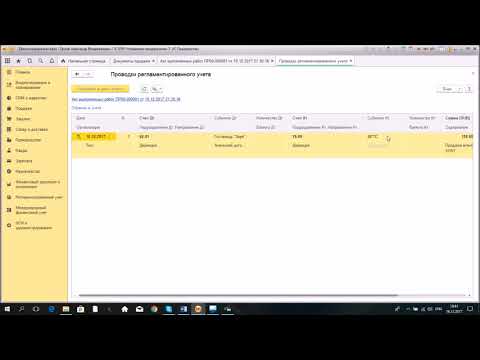

Бухгалтерский учет

Документирование и корреспонденции счетов по операциям между агентом и принципалом учитывают не только условия выплаты агентского вознаграждения в целом, но и такие нюансы, как:

- работает ли агент от собственного имени либо от имени заказчика;

- получает ли агент вознаграждение из сумм реализованного третьей стороне товара (перечислений от стоимости заключенных им договоров) либо заказчик производит оплату отдельной суммой;

- хранится ли товар, с которым работает агент, на его складе либо нет, и т.д.

Вариантов учетных схем может быть несколько, основные из них приведены ниже.

Проводки у агента, если он действует от имени заказчика

Агент, работающий от имени заказчика, не является владельцем ТМЦ, с которыми он работает. Следовательно, у него не возникает ни доходов, ни расходов, связанных непосредственно с этими ценностями (ПБУ 9/99).

Проводки:

- Д51 (или 52) К76 — поступили средства от принципала для обеспечения сделки, с учетом НДС и вознаграждения.

- Д76 К90.1 — вознаграждение агенту.

- Д90.3 К68.2 — НДС с суммы вознаграждения.

- Д60 К51 — перечислено поставщику за ТМЦ для принципала.

- Д76 К60 — возмещаемые агентские расходы зафиксированы в учете, с НДС.

Товары, полученные для заказчика, учитываются за балансом, Д002 (товар не является собственностью агента). После отгрузки со склада агента товара заказчику они списываются с К002.

Проводки у агента, если он действует как посредник

- Д62 К76 — выручка по договору.

- Д51 (или 52) К62 — покупатель произвел оплату.

- Д76 К51 (или 52) — перечисление средств за проданные ТМЦ принципалу (за минусом сумм вознаграждения).

- Д62 К90.1 — вознаграждение агенту учтено.

- Д90.3 К68.2 — НДС на вознаграждение начислено.

- Д76 К62 — к зачету вознаграждение агента.

Аналогично предыдущему варианту ведется забалансовый учет активов: Д004 – оприходование ТМЦ на продажу, К004 – списаны проданные ТМЦ.

У принципала учет схож с учетом расчетов с поставщиками, однако следует учитывать работу с ними посредством третьего лица – агента.

Проводки заказчика в случае, если агент действует от его имени

- Д76 К51 — перечисление агенту денег на закупку, вознаграждение, возмещение его расходов.

- Д41 К76 — учтена закупка товара через агента (аналогичной проводкой в стоимости товара учитываются агентское вознаграждение, стоимость доставки).

- Д 19 К76 — НДС с закупки товара (аналогичной проводкой учитывается НДС с вознаграждения, стоимости доставки).

- Д68.2 К19 — к вычету НДС.

Проводки заказчика в случае, если агент действует как посредник

- Д51 К62 — получены д/средства от агента, полученные им от покупателей.

- Д62 К90.1 — зафиксирована выручка от агента согласно его отчету.

- Д90.3 К68.2 — НДС на вырученную сумму.

- Д20 (или 44, 26) К76 — зафиксировано вознаграждение агенту.

- Д19 К76 — НДС на вознаграждение.

- Д 68.2 К19 — к вычету НДС.

- Д90.2 К20 (или 26, 44) — списание затрат по услугам агента.

- Д76 К62 — к зачету вознаграждение агента.

Особенности налогового учета

Как видно из приведенных выше данных, коммерческие операции между агентом и заказчиком облагаются НДС. Кроме того, доходы входят в налогооблагаемую базу по налогу на прибыль и упрощенному налогу, как и другие доходы от деятельности фирмы.

Расходы подразделяются на включаемые в налоговую базу и не включаемые в нее. Согласно ст. 252 НК РФ (п.1) плательщик налога вправе уменьшить базу по нему на сумму подтвержденных затрат, кроме тех, что перечислены в ст. 270 (9).

В частности, здесь упомянуты и расходы агента по договору с принципалом, если они возмещаются последним.

https://www.youtube.com/watch?v=3mOvtU1TzJ4

Не включается в доходы агента сумма, которую он по договору перечисляет заказчику. В то же время, если расходы, согласно договору, заказчик не возмещает, то они включаются в базу по налогу, согласно ст. 252 НК РФ.

Главное

- Агент по договору с принципалом может действовать как от его имени, так и от своего, оказывая посреднические услуги.

- Бухгалтерский учет таких сделок и движений по ним строится исходя из учета всех значимых пунктов договора.

- Вознаграждение агента выплачивается на основании его отчета о проделанной работе.

- Суммы по агентскому договору с обеих его сторон облагаются НДС, доходы, аналогично, включаются в расчет прибыли за период и в расчет по УСН.

- Расходы на уменьшение можно включать лишь в той их части, которая не возмещается другой стороной. Агент, чьи расходы возмещает заказчик, не имеет права включать указанные суммы в расчет по налогу.

Видео:Агентский договор | Советы юристаСкачать

Размер вознаграждения агента по агентскому договору

Вознаграждение по агентскому договору в ГК РФ

Размер агентского вознаграждения

Расходы агента

Агентское вознаграждение: порядок и сроки выплаты

Отказ в выплате вознаграждения агенту

Вознаграждение по агентскому договору в ГК РФ

Агентирование присуще преимущественно предпринимательской практике, поэтому выплата вознаграждения согласно ст. 1006 ГК РФ обязательна. Это требование императивно и будет применено даже в случае, если стороны указали в договоре на его безвозмездность (хотя в этой ситуации можно пытаться доказывать наличие фактических отношений поручения).

При полном умолчании о вознаграждении агента в договоре подлежит применению п. 3 ст. 424 ГК РФ, то есть размер оплаты услуг агента определяется в соответствии с обычной практикой. Однако не во всех отраслях можно однозначно говорить об обычном размере вознаграждения.

Чем реже встречается вид деятельности, являющийся предметом исполнения, тем более непредсказуем результат поиска обычая.

Для распространенных же видов деятельности существуют устойчивые расчетные параметры, на которые могут ссылаться стороны (к примеру, турагент, как правило, получает 10 % от стоимости проданной путевки).

Если стороны предусмотрели размер агентского вознаграждения в договоре, то практично предусмотреть порядок и сроки его выплаты. По умолчанию выплата осуществляется в течение недели после представления отчета (ст. 1006 ГК РФ).

Если сроки направления и приемки отчетов договором также не установлены, то агент самостоятельно определяет, по окончании какого периода ему следует представить отчет. При этом срок оплаты по ГК РФ отличается от срока принятия отчета (30 дней согласно ст.

1008 ГК РФ), и возможна ситуация, когда отчет еще не принят, но услуги агента уже должны быть оплачены.

Размер агентского вознаграждения

Размер вознаграждения устанавливается разными способами. Рассмотрим основные из них:

- Оплата в твердой сумме. Вариант, который не повышает, а скорее снижает экономическую эффективность договора. Он рискован с точки зрения возможной оценки налоговым органом затрат принципала на вознаграждение агента как экономически необоснованных расходов (в том случае, если агентом не представлен отчет за оплаченный период либо отчет нулевой).

- Размер агентского вознаграждения в процентах от результата (достигнутого показателя), как правило в процентах от сумм сделок, совершенных агентом в интересах принципала. Это 1 из наиболее прозрачных вариантов. Если же в расчет берется величина в процентах от прибыли по сделкам, ситуация становится намного сложнее.Дело в том, что понятие «прибыль» многозначно и для гражданского права нормативно не установлено. Понятие, содержащееся в НК РФ, в данном случае неприменимо. Оно относится к другой отрасли права (налоговому праву, а не гражданскому). Кроме того, в предпринимательской практике прибыль понимается несколько иначе. Если стороны подробно не регламентируют способ определения прибыли в договоре, то в конечном итоге ответ на этот сложный вопрос будет вынужден искать суд.

Разумным вариантом будет обращение к понятию упущенной выгоды в трактовке ВАС РФ (см. постановление ФАС Поволжского округа от 31.03.2008 № А65-8205/07СГ3-25). На практике встречаются варианты определения вознаграждения агента в процентах от его затрат (например, если агент закупает сырье для завода-принципала).

- Совмещение твердой суммы и процента от результата.

Расходы агента

Вознаграждение агента — это величина, по общему правилу не включающая расходы агента по исполнению его обязанностей в рамках заключенного с принципалом договора (нельзя забывать, что он действует за счет другой стороны). Деятельность по исполнению поручения, как и любая другая, может сопровождаться оплатой товаров, работ, услуг третьих лиц. Но следует различать:

- затраты агента на обеспечение его текущей деятельности (зарплату персонала, оргтехнику, аренду помещений и транспорта);

- расходы, направленные только на исполнение агентского договора (оплату изготовления рекламных материалов, рекламного времени в СМИ, услуг и работ третьих лиц и др.).

Из приведенных примеров видно, что классификация затрат нестрогая. Риск предъявления агентом расходов в завышенном размере, с точки зрения принципала, имеется.

Следует отметить, что даже при комиссионной разновидности агентского договора ст. 1001 ГК РФ субсидиарно не применяется, поскольку прямое регулирование предусмотрено п. 2 ст. 1008 ГК РФ.

Доказательства прикладываются к отчету, и доказанные расходы должны быть компенсированы.

https://www.youtube.com/watch?v=bwtIL7hyKbI

Существуют способы избежать разногласий относительно целесообразности расходов:

- предусмотреть предварительное согласование принципалом сметы (плана) расходов агента и оплату принципалом расходов строго по смете, без ее превышения или с оговоренным процентом превышения (не более чем на 5 %, например);

- указать в договоре, что расходы компенсируются только по отчетам агента, принятым принципалом без замечаний (в этом случае спор переносится на момент приемки отчета).

В целях правильного отражения проведенных операций необходимо указать в договоре, что доказательства расходов, прилагаемые к отчету (ст. 1008 ГК РФ), должны соответствовать согласованным формам первичных документов бухгалтерского учета.

В случае предъявления требования о взыскании расходов следует учитывать, что суд будет рассматривать его как отдельное и самостоятельное по отношению к требованию о взыскании вознаграждения.

Агентское вознаграждение: порядок и сроки выплаты

Сроки оплаты услуг агента не являются существенным условием, однако их установление влияет на ход исполнения сделки. Выше была приведена основная причина, по которой следует вводить соответствующие положения в договор, — это несоответствие между недельным сроком уплаты (ст. 1006) и 30-дневным сроком рассмотрения результатов деятельности (ст. 1008).

Срок оплаты по агентскому договору привязан к отчету, при этом при буквальном толковании норм ГК РФ основанием для оплаты является выполнение обязательств агентом.

В связи с этим вознаграждение агента взыскивается и в том случае, если в суд представляются доказательства деятельности агента по договору (документальное подтверждение выполнения поручения принципала) при отсутствии факта представления отчета.

Взаимность обязательств подразумевает и право принципала подвергнуть сомнению утверждения агента в ходе договорного взаимодействия.

Так что, как правило, стороны договора предусматривают, что условием выплаты вознаграждения агенту является признание обеими сторонами факта надлежащего оказания агентом услуг за какой-либо период. Таким образом, в договоре должны быть предусмотрены:

- срок для принятия отчета;

- срок для уплаты вознаграждения (исчисляемый от даты принятия отчета);

- последствия в случае непринятия отчета и сроки для согласования возражений по отчету.

Иногда для фиксации стороны ограничиваются актом сдачи-приемки услуг. Такое документальное оформление признается налоговыми органами и в судебной практике недостаточным. Необходим отчет с приложением подтверждающих документов.

Отказ в выплате вознаграждения агенту

Отказ в выплате вознаграждения должен быть оформлен письменно и обусловлен мотивированным отказом в принятии отчета. В договоре целесообразно предусмотреть, что выплата производится в определенный срок после принятия отчета.

Важно! Если такое условие имеется и принципал принял отчет агента (то есть не направил возражения в установленный срок), суды признают этот факт надлежащим подтверждением обоснованности требования о выплате вознаграждения.

Такое положение применимо и тогда, когда действия выполнены агентом с превышением полномочий. Если принципал принял исполненное, то тем самым одобрил и принял исполнение и обязан его оплатить.

Не могут быть основанием для отказа в выплате вознаграждения агенту действия или бездействие третьих лиц.

Например, если лица, с которыми агент, исполняя поручение, заключил договоры, не выполняют своих обязательств перед принципалом, последний не вправе отказать агенту в оплате принятых по отчету услуг.

Также для исполнения обязательства не имеет значения получение или неполучение принципалом, являющимся государственным или муниципальным учреждением, бюджетного финансирования.

Условия о размере, порядке и сроке выплаты вознаграждения по агентскому договору являются важным способом повышения эффективности сотрудничества сторон при агентировании. Обязательным условием выплаты вознаграждения является принятие отчета агента любым предусмотренным законом или соглашением сторон способом.

Видео:Оказание услуг по посредническому договору в 1С. Учет у агентаСкачать

Агентский договор выплата вознаграждения

Таким образом, в договоре должны быть предусмотрены:

- срок для принятия отчета;

- срок для уплаты вознаграждения (исчисляемый от даты принятия отчета);

- последствия в случае непринятия отчета и сроки для согласования возражений по отчету.

Иногда для фиксации стороны ограничиваются актом сдачи-приемки услуг. Такое документальное оформление признается налоговыми органами и в судебной практике недостаточным. Необходим отчет с приложением подтверждающих документов.

Отказ в выплате вознаграждения агенту Отказ в выплате вознаграждения должен быть оформлен письменно и обусловлен мотивированным отказом в принятии отчета.

В договоре целесообразно предусмотреть, что выплата производится в определенный срок после принятия отчета.

7. уплата агентского вознаграждения

Агентский договор – это соглашение, по которому одна сторона (Принципал) поручает другой стороне (Агенту) совершать определенные действия в свою пользу за вознаграждение. Агент может действовать как от своего имени, так и от имени своего контрагента.

Конечной целью Принципала является перепоручение сделок или каких-либо мероприятий другому лицу, а Агента – получение вознаграждения за предоставленную услугу.

https://www.youtube.com/watch?v=dT43nuny4dY

В статье мы детальней разберем суть агентского договора и поговорим об его неотъемлемой составляющей – вознаграждении для исполнителя.

статьи ○ Что такое агентское вознаграждение? ○ Законодательное регулирование. ○ Как заключить агентский договор? ✔ Информация о сторонах, месте и времени заключения договора.✔ Предмет договора.✔ Права и обязанности сторон.✔ Порядок вознаграждения и сдачи отчетности.✔ Форс-мажоры и возникновение споров.✔ Образец договора.

Договор агентского вознаграждения образец бланк

Важно! Если такое условие имеется и принципал принял отчет агента (то есть не направил возражения в установленный срок), суды признают этот факт надлежащим подтверждением обоснованности требования о выплате вознаграждения. Такое положение применимо и тогда, когда действия выполнены агентом с превышением полномочий. Если принципал принял исполненное, то тем самым одобрил и принял исполнение и обязан его оплатить.

Важно Не могут быть основанием для отказа в выплате вознаграждения агенту действия или бездействие третьих лиц. Например, если лица, с которыми агент, исполняя поручение, заключил договоры, не выполняют своих обязательств перед принципалом, последний не вправе отказать агенту в оплате принятых по отчету услуг. Также для исполнения обязательства не имеет значения получение или неполучение принципалом, являющимся государственным или муниципальным учреждением, бюджетного финансирования.

Агентский договор. обязательно ли должно быть вознаграждение агента?

Так, стороны могут предусмотреть оплату:

- Наличными денежными средствами (если это прямо не запрещено законом или иным актом).

- Перечислением с расчетного счета принципала на расчетный счет агента.

- За счет сумм, вырученных агентом за реализацию имущества принципала, и др.

При отсутствии прямого указания на порядок оплаты в договоре принципал может произвести платеж любым допускаемым законом способом. Таким образом, договор агентирования может быть исключительно возмездным.

Любые условия, включенные в документ, из которых вытекает безвозмездность выполняемых агентом работ (услуг), влекут его ничтожность.

Отсутствие же в договоре условия о цене не свидетельствует о безвозмездности договора агентирования.

Помимо собственно вознаграждения принципал также осуществляет оплату понесенных агентом расходов и НДС.

Агентский договор без вознаграждения: образец скачать

Так как агент получает свою минимальную ставку, но при этом он будет заинтересован в заключении как можно большего числа сделок и повышении прибыли компании.Оплачивать услуги агента необходимо после заключения им сделки, хотя этого положения придерживаются далеко не все работодатели.

Некоторые из них могут предоставить агенту брать в качестве оплаты часть полученных средств после заключения сделки. Однако в последствии из-за подобного решения могут возникнуть проблемы с налоговой инспекцией, так как с их стороны будет выдвинуто больше претензий к расчетам.

Поэтому данный способ не является популярным. На сегодняшний день агенты совершают свою деятельность по определенной схеме: агент встречается с клиентом и после обсуждения условий сделки подписывает ее.

После чего он забирает указанную в ней сумму и отдает ее в отделе бухгалтерии компании, нанявшей ее.

В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления».(п. 1 ст. 424 ГК РФ).

Хотя агенту и гарантируется вознаграждение при любых обстоятельствах, невключение положения об оплате является для него крайне невыгодным.

Если размер вознаграждения определить невозможно при заключении договора, агенту целесообразно настаивать на том, чтобы сумма к оплате определялась сторонами в дополнительных соглашениях по итогам предоставления отчетов принципалу об агентской деятельности.

https://www.youtube.com/watch?v=EsABnDmSSbE

Кроме того, в договоре приписывается порядок выплаты вознаграждения, если он не предусмотрен, то считается, что принципал обязан оплатить услуги агента на протяжении недели со дня предоставления отчетной документации.

Видео:Агентские и комиссионные договорыСкачать

Агентское вознаграждение — работа по договору от имени принципала и собственного, размер и порядок выплаты

Посреднической деятельностью пронизана вся экономическая жизнь. На бухгалтерском и юридическом языке это называется «работать по агентскому договору». Многие не знают всех нюансов и тонкостей оформления такого сотрудничества.

Определенный интерес представляет агентское вознаграждение, которое выплачивается клиентом посреднику, согласно договору об оказании услуг подобного рода.

Многие не знают, какие расходы нужно возмещать агенту, как отражать в бухгалтерском учете такие сделки, определять размер вознаграждения.

Что такое агентское вознаграждение

Если какая-либо организация или предприятие хочет заключить агентский договор с посредником, то возмездному вознаграждению подлежит любое выполнение услуг по поиску покупателей или непосредственной продаже товаров.

Даже если в договоре не оговаривается отдельно комиссионное вознаграждение, то оно должно быть выплачено согласно Гражданскому кодексу России по ст. 424 п.3.

Агентская работа может оплачиваться в любой валюте, процентах от выручки, или непосредственно товарами заказчика (принципала).

Договоры с агентами широко распространены в повседневной жизни.

Агентский договор предусматривает участие трех сторон – принципала (доверителя, комитента), агента и продавца или покупателя товаров или услуг, в зависимости от сферы деятельности комитента.

Принципалом может выступать любой человек, поручая, например, риэлтору подобрать подходящее жилье. Посреднические услуги оказывают турагенты, продавая путевки. Агентские сделки заключаются при оказании юридической помощи.

Все полномочия агента, будь он физическим или юридическим лицом, должны быть детально прописаны в договоре о посреднической сделке. Законодательство предусматривает два варианта контрактов, за которые положено агентское вознаграждение:

- По схеме комиссии, когда подрядчик-агент выступает при реализации или покупке услуг и товаров исключительно от себя самого, нанимая субагентов, заключая дополнительные контракты.

- По схеме простого исполнения поручения. В этом случае агент просто выполняет посреднические функции между третьим лицом, являющимся конечным потребителем товаром и услуг, и заказчиком-принципалом.

От имени принципала

Если заказчик заинтересован в непосредственном контакте с потребителем товаров и услуг, но не имеет ресурсов для самостоятельного поиска покупателей, то он поручает агенту поиск клиентуры.

Посреднику сообщаются все условия контракта, которые он не может изменить самостоятельно. В такой ситуации агент просто выполняет посреднические функции, всю ответственность по заключаемому с конечным покупателем договору несет принципал, он же и получает выгоду от сделки.

Агенту достаются заранее оговоренные комиссионные проценты или иные варианты вознаграждения.

От своего имени в интересах заказчика

Производитель товара может не принимать участия в конечной реализации товара и услуг.

Он предоставляет информацию лицу, выполняющему агентскую деятельность, о том, что у него есть определенный продукт, который бы он хотел продать на обозначенных в контракте условиях.

С посредником заключается сделка об оказании агентских услуг, оговаривается размер вознаграждения, и далее он выступает от своего лица, заключая договора субподряда, неся всю ответственность за реализацию продукта, действия субагентов.

https://www.youtube.com/watch?v=hUt9R4yeGjs

Подписание контрактов с субподрядными организациями, потребителями, посредник проводит от своего имени. На нем лежит забота о сохранности товаров, логистический контроль за поставкой потребителям продукции, исполнение обязательств перед субподрядчиками.

По окончанию сделки агент перечисляет средства на счет принципала. Комитент получает от своего представителя отчет о проделанной работе, понесенных затратах, и выплачивает вознаграждение по установленной форме.

Контакта с потребителями услуг или товаров у заказчика нет.

Работа по агентскому договору

Предприятие, не имея ресурсов для выполнения некоторых задач, отдает их на аутсорсинг, привлекая специалистов для грамотного и профессионального решения.

Работа по агентскому договору сопряжена с некоторыми условностями и формальностями, которые следует обязательно соблюдать, чтобы все проблемы и претензии, возникающие между заказчиком и посредником, решались в рабочем порядке, без привлечения судебных инстанций. Обязательно сделайте акцент на следующих моментах:

- правильно составьте контракт о посредничестве;

- оговорите размер агентского вознаграждения;

- укажите, какие расходы подрядчика будут возмещаться при выполнении им своих обязанностей;

- уточните сроки выплаты;

- оговорите периодичность предоставляемых отчетов о совершенных сделках.

Как правильно составить документ

Законодательство предусматривает, что сделка об агентской работе может заключаться как устно, так и письменно. Во избежание появления разногласий и споров рекомендуется заключать с подрядчиком письменный контракт. В нем указывается следующая информация:

- Исчерпывающие сведения о сторонах – юридические адреса, реквизиты.

- Данные о том, какие услуги должен выполнить агент.

- Промежуток времени, за который посредник обязуется исполнить свои обязанности.

- Сведения о размере и порядке выплаты вознаграждения.

- Периодичность предоставляемой принципалу отчетности, ее форма.

- Ответственность сторон за нарушение договорных условий, форс-мажорные обстоятельства.

- Куда будут стороны обращаться при нарушении обязательств по сделке.

- Подписи и печати обоих участников договора.

Возмещаемые расходы агента

Если подрядчик действует по поручению заказчика, выполняя определенные функции, то он несет некоторые затраты – оплачивает услуги субподрядчиков, рекламу, логистику.

В договоре должен определяться принцип учета расчетов, по которому такие расходы признаются возмещаемыми – например, установлено, что подрядчик представляет на рассмотрение заказчика смету, в которой подробно описаны понесенные расходы с приложением подтверждающих документов. Компенсация затрат проводится только по итогам согласования и утверждения сметы.

Как выплачивается вознаграждение по агентскому договору

Алгоритм выплат за посреднические услуги предусматривается в контракте.

Для получения вознаграждения нужно представлять запрашивающей стороне отчеты об успешной работе, совершенной агентом, прикладывая смету понесенных при этом затрат.

Если предусматривается длительное сотрудничество, то контрактом устанавливаются периоды, которые должны охватываться отчетами. Выплаты проводятся только после успешного согласования всех представленных документов.

Предоставление отчета о проделанной работе

Без доклада о выполнении договорных функций, клиент может не выплачивать подрядчику никакого вознаграждения, поэтому отчет агента играет большую роль в получении денежной компенсации. Доклад составляется в произвольном формате, однако в нем указываются следующие моменты:

- полный список оказанных услуг или проданного товара;

- их стоимость;

- понесенные расходы согласно прилагаемой смете;

- период, за который произошла реализация продукции;

- подпись уполномоченного лица.

Периодичность отчетности

Если в контракте не были предусмотрены промежутки, через которые должны предоставляться доклады о проделанной работе, то применяются определенные правила, по которым отчетность предоставляется запрашивающей стороне. В них входят следующие пункты:

- Все отчеты должны поступать клиенту по мере реализации агентской работы и выполнения поставленных задач. Если объем работ небольшой, допускается предоставить один, итоговый документ по всей деятельности.

- Каждый отчет должен сопровождаться сметой понесенных расходов, при их наличии.

- Принципал обязан рассматривать предоставленные документы не более 1 месяца.

Документы, подтверждающие расходы агента

По требованию клиента, агент обязан представить все документы о совершенных им сделках, выступая как от своего имени, так и от имени заказчика.

Признание понесенных расходов и рисков происходит, если подрядчик предоставит грамотно заполненные счет-фактуру от своего имени или от субагентов, акты формы 2, иные документы, доказывающие произведенные затраты на осуществление посреднической деятельности.

Оплата по агентскому договору физическому лицу

Есть определенные нюансы при выплате агентского вознаграждения, если посредником выступает физическое лицо. При выплате денежных сумм, заказчик обязан начислить на них подоходный налог, вычесть его из суммы вознаграждения и подать декларацию с указанием произведенной операции. Следует знать, что сумма НДФЛ не должна быть выше половины вознаграждения.

Налогообложение – порядок начисления и уплаты НДС

Поскольку Налоговым кодексом предусмотрено, что доходы от посредничества считаются налоговой базой для начисления НДС, то агентское вознаграждение уменьшается на 20% — сумму обязательного платежа по НДС.

Исключение составляют только юридические лица, ведущие учет по упрощенной системе или осуществляющие деятельность за пределами России.

Комитент начисляет НДС при поступлении денег от контрагента за реализованные товары на основании полученных счетов-фактур и уменьшает сумму налога, если агенту были компенсированы расходы, в которых «сидел» НДС.

У принципала на общей системе налогообложения

Возможны два варианта учета НДС, в зависимости от того, продается или покупается продукция при агентском посредничестве.

Если комитент занимается реализацией товаров при помощи посредника, то он производит начисление НДС при получении отчета подрядчика о проделанной работе и отражении полученных средств в бухгалтерской документации.

Временем для исчисления НДС признается дата получения счета-фактуры и отчетов агента.

https://www.youtube.com/watch?v=P2F4UKpbq0M

Если же доверитель приобретает услуги или продукцию через агента, то ему полагается компенсация НДС на основании поступивших отчетов со счетами-фактурами от агента. Выплачиваемые комитентом суммы агентского вознаграждения подлежат компенсации на размер вычета по НДС, поскольку содержит этот налог, согласно НК РФ, отражаясь на счету 76 учета доходов по расчетам с дебиторами и кредиторами.

По упрощенной системе

Если дистрибьютор использует упрощенную схему уплаты налогов, то осуществлять учет очень просто – вся выручка от продажи на его счетах принадлежит принципалу, являясь его прибылью, а не вознаграждением агента.

Исходя из этих данных, принципал обязан возместить в бюджет НДС от выручки. Дистрибьютор же должен уплатить налог только с суммы агентского вознаграждения, указанной в договоре и подтвержденной отчетами и актами Ф-2.

У агента

Агентское вознаграждение считается доходом дистрибьютора, поэтому является базой для обложения налогами.

Иные расходы, которые понес посредник при исполнении своих обязанностей, компенсированные доверителем, не считаются объектом для обложения налогами.

Однако, агент обязан документально заверить в отчете такие расходы, чтобы потом избежать неприятностей при налоговой проверке и начисления штрафов и пеней за несвоевременные выплаты НДС и иных сборов.

📹 Видео

Агентский договор: 5 правил учетаСкачать

Претензия по агентскому договору: как составить?Скачать

#71 Агентский договор, договор комиссии, договор поручения. Посредническая деятельность.Скачать

Расходы по агентскому договору. Налоговый учёт у агента | РУНОСкачать

Часть 3/7. Формирование выручки по агентскому договору в 1ССкачать

Часть 4/7. Формирование агентского вознаграждения в 1ССкачать

Агентский договор-как способ налоговой оптимизации для УСН 6. Курсы для начинающих бухгалтеровСкачать

Предмет агентского договора | Консультация юристаСкачать

Агентские договорыСкачать

Расходы по агентскому договору. Налоговый учет у принципала | РУНОСкачать

НДС по агентскому договору | РУНОСкачать

🤑Отчетность в OZON! Как получить деньги!🤑Скачать

Агентский договор как способ оптимизации налоговСкачать

внесение в 1с документов по агентскому договоруСкачать

Самозанятость: Не совершай эти ошибки! Оплата налога, Чеки, ДоговорыСкачать

В чем отличие услуги сопровождения сделки от агентского договора?Скачать