Себестоимость является показателем, который характеризует эффективность производства и продажи. Анализ себестоимости продукции позволяет выразить в денежной форме затраты по производству и реализации продукции.

В себестоимости в качестве синтетического показателя отражена вся сторона производственной, финансовой и хозяйственной деятельности предприятий.

Она включает себя степень использования материальных, финансовых, ресурсов, оценивает качество работы по отдельному работнику и руководству в целом.

Анализ себестоимости продукции, обладает исключительно важным значением, которое позволяет выявлять тенденции изменения и выполнение плана, его уровня, определение воздействия фактора на прирост показателя и оценку на этой основе работы предприятия.

- Задачи анализа себестоимости продукции

- Анализ хозяйственной деятельности

- Особенности анализа затрат

- Анализ себестоимости

- Примеры решения задач

- Анализ себестоимости продукции предприятия

- Нюансы анализа себестоимости

- Цели анализа

- Источники

- Разновидности анализа

- Анализ трат на рубль продукции

- Анализ прямых материальных затрат

- Анализ себестоимости в зависимости от трудовых затрат

- Исследование комплексных статей себестоимости

- Общая структура общей себестоимости

- Анализ себестоимости продукции

- Что такое себестоимость продукции простыми словами

- Также читайте:

- Анализ себестоимости продукции (19)

- Введение

- 1.1. Понятие и экономическоесодержание себестоимости

- 1.2. Классификация затрат,формирующих себестоимость

- Анализ себестоимости

- Глава 1. Теоретическое обоснование экономического анализа себестоимости продукции

- 🎥 Видео

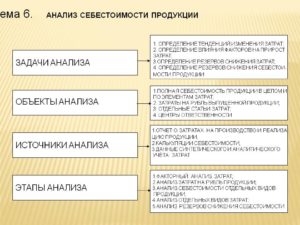

Задачи анализа себестоимости продукции

Основные задачи анализа себестоимости продукции заключаются в объективной оценке выполнения плана по себестоимости, а также его изменение по отношению к прошлому отчётному периоду. Анализ себестоимости продукции должен совершаться при соблюдении действующего законодательства, финансовой дисциплины и условий договора.

С помощью анализа себестоимости продукции происходит исследование причин, которые вызвали отклонения показателей от плановых значений.

Анализ себестоимости продукции предполагает обеспечение центров ответственности важными сведениями для оперативного управления формирования себестоимости товара.

Анализ себестоимости продукции проводится для выявления исходного подсчета резервов снижения производственных заданий по реализации продукции.

Анализ хозяйственной деятельности

Анализ себестоимости продукции включён в анализ хозяйственной деятельности, который основан на показателях и предполагает использование целого ряда источников информации.

Основные источники информации, необходимые для проведения анализа себестоимости, представляют собой учетные данные, данные бухгалтерских синтетических и аналитических счетов, которые отражают затраты материальных, денежных и трудовых ресурсов.

Также источниками являются ведомости, журналы, ордера и первичные документы, плановые и сметные нормативные данные об издержках на производство и продажу продукции.

Анализ себестоимости продукции состоит из анализа себестоимости продукции:

- в соответствии с элементами затрат и калькуляционными статьями,

- в соответствии с рублем товарной продукции,

- по себестоимости прямых материальных затрат,

- по себестоимости трудовых затрат

- по комплексной себестоимости.

Особенности анализа затрат

Единой и обязательной является группировка затрат в соответствии с элементами, которая определена в положение о составе затрат. Группировка по экономическим элементам отражает расходование продукции на производство отдельных элементов во всей сумме расхода.

В этом случае по элементам материальных затрат отражены только материалы, топливо и энергия, изделия. Оплата труда и отчисления по социальному страхованию применяются только по применению персоналу основной деятельности.

Если рассматривать группировку расходов по элементам, то можно провести контроль формирования, структуры и динамики затрат по видам, которые характеризуют их экономическое содержание.

В этом случае для исчисления живого и прошлого труда, необходимо нормирование и анализ производственных запасов, вычисление частных показателей оборачиваемости по отдельным видам нормируемых оборотных средств.

Анализ себестоимости

Рассчитанная поэлементная себестоимость по всем материальным и топливно-энергетическим ресурсам применяются при определении планового уровня материальных затрат, включая оценку его соблюдения.

Анализ элементного состава и структуры затрат производства определяет возможность намеченных главных направлений поиска резервов в соответствии с уровнем материалоемкости, трудоемкости и фондоемкости производства.

https://www.youtube.com/watch?v=jcObl35A5Wk

В типовую группировку затрат по статьям калькуляции включают основные положения по планированию, учету и калькулированию себестоимости продукции промышленных предприятий.

Положение содержит постатейно отражение затрат в плане учета, раскрывая целевое назначение и связь с технологическим процессом.

Данная группировка применяется при определении затрат по отдельным видам готовой продукции и месту возникновения расходов, то есть цеху, участку или бригаде.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Видео:48 Формирование себестоимости готовой продукции, работ, услугСкачать

Анализ себестоимости продукции предприятия

Себестоимость продукции – это один из основных показателей, по которому можно определить степень эффективности производства и сбыта продукции. Представляет собой совокупные затраты на изготовление и реализацию единицы товара. То есть это сумма затрат на продукт, которая формирует его стоимость (без наценки).

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава. При анализе крайне важно определить точный состав производственных трат.

При его определении нужно пользоваться нормой «О налоге на прибыль». В частности, состав затрат изложен в Положении с соответствующим названием.

Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Различают три формы себестоимости:

- Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

- Производственная. Во внимание принимаются только траты компании на непосредственное изготовление продукта.

- Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия.

Разновидности анализа

Можно выделить следующие категории анализа:

- Ретроспективный. Выполняется для сбора сведений о динамике расходов и факторах, которые ведут к изменению трат. Результаты ретроспективного использования нужны для нахождения оптимальной плановой себестоимости.

- Оперативный. Выполняется раз в 1, 5 или 10 дней. Необходим для быстрого выявления всех расходов, не связанных с производством.

- Перспективный. Итоги этого анализа нужны для прогнозов относительно изменения себестоимости.

Выбор одной из данных категорий зависит от целей, которые преследуются при анализе.

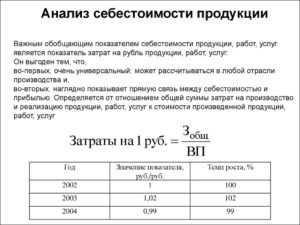

Анализ трат на рубль продукции

Анализ трат на рубль товара актуален для большей части отраслей.

https://www.youtube.com/watch?v=YUMR-CN-MHI

Для вычисления требуется себестоимость товара разделить на его оптовую стоимость.

Определяемое значение является себестоимостью рубля обезличенного товара. Полученный показатель можно считать обобщающим. Он отображает связь себестоимости с прибылью.

Метод анализа отличается рядом преимуществ: динамичность, расширенная сопоставимость. Показатели затрат на рубль продукции изменяются под воздействием таких факторов, как:

- Структура произведенной продукции.

- Показатели трат на изготовление отдельных наименований продукции.

- Стоимость и тарифы на используемые ресурсы.

- Оптовая стоимость товара.

Влияние каждого из факторов на себестоимость определяется по отдельной формуле.

Анализ прямых материальных затрат

Материальные затраты анализируются для решения следующих задач:

- Выявление зависимости отклонения запланированных трат от различных факторов.

- Изменение уровня затрат от показателей прошлых периодов.

- Обнаружение резервов экономии трат предприятия.

- Определение путей мобилизации резервов.

Производится анализ причин отклонений показателей затрат от поставленного плана. При этом важную роль играют следующие факторы:

- Цена. Предполагается учет изменения стоимости сырья, материалов, транспортно-заготовительных резервов.

- Норма. Отражает как изменение норм, поставленных предприятием, так и отклонение от плана.

- Замена. Под этим фактором подразумевается замена ценностей, изменение их структуры и содержания.

Решающим является именно фактор замены. К примеру, предприятие занимается производством холодильников. В процессе используется ряд материалов.

Требуется подсчитать стоимость каждого из видов сырья, которое применялось для единицы продукции. Совокупность затрат и будет являться себестоимостью. При ее изменении играет роль, как уже упоминалось, фактор замены.

Если один или несколько используемых материалов будут заменены, стоимость автоматически корректируется.

Анализ себестоимости в зависимости от трудовых затрат

Зарплата сотрудников – составляющая себестоимости товара. В рамках анализа в отдельную статью выделяется только оплата труда производственных сотрудников. То есть тех работников, которые непосредственно работали с продукцией.

Остальные зарплаты будут относиться к составу комплексных статей и транспортно-заготовительных трат. Оплата труда лиц, которые выполняют вспомогательные работы, влияет на себестоимость косвенно.

Она входит в траты на электричество, воду и прочие ресурсы.

Исследование комплексных статей себестоимости

Комплексные траты – это те траты, которые включают в себя ряд компонентов. К примеру, можно отметить следующие расходы подобного характера:

- На внедрение новых методик производства.

- На обслуживание производства и менеджмент.

- Убыток от бракованной продукции.

- Другие производственные траты.

- Внепроизводственные траты.

ОБРАТИТЕ ВНИМАНИЕ! В комплекс трат входят расходы разного характера и назначения. Детально перечисляются они в учете.

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Видео:Себестоимость продукцииСкачать

Анализ себестоимости продукции

Руководство хозяйствующих субъектов независимо от сфер деятельности и форм собственности заинтересовано в оптимизации затрат на производство продукции, так как от этого зависит увеличение прибыльности и рентабельности. Для этого производится анализ всех составляющих элементов и статей калькуляции, формирующих себестоимость продукции.

Что такое себестоимость продукции простыми словами

Простыми словами себестоимость можно представить как сумму денежных средств, затраченных на производство и реализацию продукции. Данная сумма денежных средств была истрачена на:

- покупку материалов или сырья, из которых осуществляется производство определенного вида продукции;

- оплату труда рабочих, которые изготовляли эту продукцию;

- отчисления на социальные нужды, которые начисляются на сумму произведенной оплаты труда работникам, которые изготавливали продукцию;

- суммы амортизационных отчислений на используемое в процессе производства этого вида продукции производственного оборудования и т.д.

При осуществлении анализа себестоимости конкретных видов продукции рассчитываются абсолютные и относительные отклонения, выявляется структура себестоимости, находится удельный вес каждого элемента и статьи затрат. На основании проведенного анализа оформляются выводы, принимаются управленческие решения.

Значение в ходе осуществления исследования имеет анализ динамики затрат по статьям калькуляции. Анализ динамики затрат по статьям калькуляции в ООО «Витек» за 2014 – 2021 гг. представлен в таблице.

https://www.youtube.com/watch?v=1gOelH_qj7Y

Из чего складывается себестоимость продукции, из каких калькуляционных статей, наглядно видно в таблице.

Таблица. Анализ динамики затрат ООО «Витек» по статьям калькуляции за 2014 – 2021 гг.

| Наименование калькуляционных статей | 2014 г. | 2015 г. | 2021 г. | Изменения уд. вес, % | Изменения, тыс. р. | |||||

| 2015 г. к2014 г. | 2021 г. к 2015 г. | 2015 г. к 2014 г. | 2021 г. к 2015 г. | |||||||

| т. р. | % | т. р. | % | т. р. | % | |||||

| Сырье и материалы (п. 1) | 929 | 11,57 | 997 | 10,99 | 1260 | 11,57 | –0,58 | +0,58 | +68 | +263 |

| Покупные изделия и полуфабрикаты (п. 2) | — | — | — | — | — | — | — | — | — | — |

| Возвратные отходы (п. 3) | — | — | — | — | — | — | — | — | — | — |

| Топливо и энергия на технологические цели (п. 4) | 1446 | 14,28 | 1607 | 17,71 | 1773 | 16,28 | +3,43 | –1,43 | +161 | +166 |

| Основная и дополнительная зарплата производственных рабочих (п. 5) | 460 | 5,73 | 611 | 6,74 | 745 | 6,84 | +1,01 | +0,10 | +151 | +134 |

| Отчисления на социальные нужды производственных рабочих (п. 6) | 104 | 1,30 | 126 | 1,39 | 137 | 1,26 | +0,09 | –0,13 | +22 | +11 |

| Расходы на содержание, эксплуатацию и ремонт оборудования и транспортных средств (п. 7) | 1052 | 13,11 | 1234 | 13,60 | 1523 | 13,98 | +0,49 | +0,38 | +182 | +289 |

| Общепроизводственные расходы (п. 8) | 1785 | 22,24 | 1989 | 21,92 | 2214, | 20,33 | –0,32 | –1,59 | +204 | +225 |

| Прочие производственные расходы (п. 9) | 952 | 11,86 | 1023 | 11,27 | 1523 | 13,98 | –0,59 | +2,71 | +71 | +500 |

| Итого цеховая себестоимость (п. 10 = 1 + 2 –3 + 4 + 5 + 6 + 7 + 8) | 83,80 | 83,59 | 84,22 | –0,21 | +0,63 | +859 | +1588 | |||

| Общехозяйственные расходы (п. 11) | 560 | 6,98 | 690 | 7,61 | 856 | 7,86 | +0,63 | +0,25 | +130 | +166 |

| Итого производственная себестоимость (п. 12 = 10 + 11) | 90,77 | 91,19 | 92,07 | +0,42 | +0,88 | +989 | +1754 | |||

| Коммерческие расходы (п. 13) | 741 | 9,23 | 800 | 8,82 | 864 | 7,93 | –0,41 | –0,89 | +59 | +64 |

| Полная себестоимость (п. 14 = 12 + 13) | 8029 | 100,00 | 9077 | 100,00 | 10895 | 100,00 | — | — | +1048 | +1818 |

Структура себестоимости представляет соотношение между разными статьями или элементами затрат, входящими в общую сумму себестоимости конкретного вида продукции.

На основе анализа, представленного в таблице, можно сделать вывод, что полная себестоимость в 2014 году составляла 8029 тыс. р., в 2015 году — 9077 тыс. р., в 2021 году — 10895 тыс. р. Расчет, как найти себестоимость, представлен в таблице.

Затраты на сырье и материалы в полной себестоимости составляют в 2014 году — 11,57% (929 тыс. р.), в 2015 году — 10,99% (997 тыс. р.), в 2021 году — 11,57% (1260 тыс. р.).

Удельный вес затрат на топливо и энергию на технологические цели в 2015 году по сравнению с 2014 годом увеличился на 3,43% (с 14,28% до 17,71%), в 2021 году по сравнению с 2015 годом снизился на 1,43% (с 17,71% до 16,28%).

Статья затрат «Основная и дополнительная заработная плата производственных рабочих» увеличивается в абсолютном выражении: в 2015 году по сравнению с 2014 годом на 151 тыс. р. (с 460 тыс. р. до 611 тыс.

р.), в 2021 году — на 134 тыс. р. (с 611 тыс. р. до 745 тыс. р.). Удельный вес данной калькуляционной статьи в полной себестоимости в 2014 году составляет 5,73%, в 2015 году — 6,74%, в 2021 году — 6,84%.

Удельный вес калькуляционной статьи «Отчисления на социальные нужды производственных рабочих» в полной себестоимости строительно-монтажных работ составляет в 2014 году 1,3%, в 2015 году — 1,39%, в 2021 году — 1,26%.

Расходы на содержание, эксплуатацию и ремонт оборудования и транспортных средств увеличивается за анализируемый период. Общепроизводственные расходы в полной себестоимости занимают в 2014 году 22,24% (1785 тыс. р.), в 2015 году — 21,92% (1989 тыс. р.), в 2021 году — 20,33% (2214 тыс. р.).

Прочие производственные расходы в полной себестоимости продукции ООО «Витек» составляют в 2014 году 11,86% (952 тыс. р.), в 2015 году — 11,27% (1023 тыс. р.), в 2021 году — 13,98% (1523 тыс. р.).

Общехозяйственные расходы составляют в полной себестоимости в 2014 году – 6,98% (560 тыс. р.), в 2015 году — 7,61% (690 тыс. р.), в 2021 году — 7,86% (856 тыс. р.).

Коммерческие расходы в 2014 году составляют 9,23% (741 тыс. р.), в 2015 году — 8,82% (800 тыс. р.), в 2021 году — 7,93% (864 тыс. р.). Удельный вес коммерческих расходов в полной себестоимости снижается: в 2015 году по сравнению с прошлым годом снижение составило 0,41%, а в 2021 году по сравнению с 2015 годом данные расходы снизились на 0,89%.

На предприятиях рассчитывается плановая и фактическая себестоимость. Плановая себестоимость — это предполагаемая (расчетная) себестоимость продукции на отчетный период.

Также читайте:

Видео:Затраты на производство и реализацию продукцииСкачать

Анализ себестоимости продукции (19)

КУРСОВАЯРАБОТА

Натему: Анализ себестоимости продукции

СОДЕРЖАНИЕ

Введение……………………………………………………………………………………………………….……3

1.Себестоимость продукции: сущность,состав, теоретические аспекты анализауправления.

1.1.Понятие и экономическое содержаниесебестоимости……………………….……6

1.2.Классификация затрат, формирующихсебестоимость……………………….…….9

1.3.Значение и задачи анализа и управлениясебестоимостью……………………20

2.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НАПРЕДПРИЯТИИ (на примере ООО»Синтезлок»)

2.1.Краткая характеристика деятельностипредприятия

(напримере ООО»Синтезлок»)……………………………………………………………………….25

2.2.Анализ себестоимости по экономическимэлементам……….….……………….30

2.3.Анализ себестоимости по статьямкалькуляции………………………………………33

2.4.Анализ затрат на 1 рубль товарнойпродукции………………………………………..36

2.5.Анализ себестоимости единицыпродукции……………………………………………39

3.Пути снижения себестоимости продукции

3.1.Снижение себестоимости как факторсоциально-экономического развитияпредприятия………………………………………………………………………..……………41

3.2.Анализ резервов снижения себестоимостипродукции………………….….……43

ЗАКЛЮЧЕНИЕ………………………………………………………………………………………….…………47

СПИСОКИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………….……………..……………..49

Введение

Экономическийанализ производственно-хозяйственнойдеятельности предприятия играет важнуюроль в обеспечении повышения эффективностипроизводства. Он является существеннойсоставной частью экономических методовуправления. Анализ является базойпланирования, средством оценки качествапланирования и выполнения плана.

Предметомэкономического анализа являетсяпроизводственно-хозяйственнаядеятельность предприятий.

мэкономического анализа являетсякомплексное изучение производственно-хозяйственнойдеятельности предприятия с цельюобъективной оценки достигнутыхрезультатов и разработки мероприятийпо дальнейшему повышению эффективностихозяйствования.

Важнейшиминаправлениями технико-экономическогоанализа деятельности предприятияявляются:

- анализ объема, ассортимента и реализации продукции;

- анализ трудовых показателей;

- анализ себестоимости продукции;

- анализ прибыли.

Выбортемы данной курсовой работы обусловленее актуальностью в условиях рыночныхотношений, когда каждое предприятиестремиться извлечь максимальную прибыльс наименьшими затратами.

Изучениесебестоимости продукции имеет большоезначение для предпринимательскойдеятельности организаций. Разработкаи реализация управленческих решенийбазируется на соответствующей информациио состоянии дел в той или иной областидеятельности организации.

Так, данныеучета издержек производства икалькулирования себестоимости продукции(работ, услуг) являются важным средствомвыявления производственных резервов,постоянного контроля использованияматериальных, трудовых и финансовыхресурсов с целью повышения рентабельностипроизводства.

Это является причинойтого, что участок издержек производстваи калькулирования себестоимостипродукции (работ, услуг) занимает наиболееважное место в системе организации.

Себестоимостьпродукции относится к числу важнейшихкачественных показателей, характеризующихвсе стороны хозяйственной деятельностипредприятия (фирм, компаний), их достиженияи недостатки. Уровень себестоимостисвязан с объемом и качеством продукции,использованием рабочего времени, сырья,материалов, оборудования, расходованиемфонда оплаты труда и т. д.

Себестоимостьявляется основой определения цен напродукцию. Ее снижение приводит кувеличению суммы прибыли и уровнярентабельности. Более того, дляпредприятий, производящих продукцию,цены на которую жестко регламентированызаконодательством, снижение себестоимости— единственная возможность сделатьсвое производство рентабельным иполучать прибыль.

Радикальныеэкономические изменения в нашемгосударстве требуют изменений вуправлении, а условия рынка побуждаютпредприятия стремиться к оптимизациисебестоимости. Этому в значительноймере способствует экономический анализ,от которого зависит качество иоперативность информационного обеспеченияруководства.

Приоритетанализа на удовлетворение в первуюочередь внутренних пользователейтребует решения проблем методического,организационного и управленческогохарактера.

Цельюданной курсовой работы является изучениесебестоимости как экономическойкатегории, а также практическоеиспользование аналитических процедурс целью:

- определения резервов снижения себестоимости продукции на предприятии;

- выявления возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции;

- изучения технического и организационного уровня производства;

- использования производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей и т. д.

1.1. Понятие и экономическоесодержание себестоимости

Впроцессе хозяйственной деятельностипредприятие осуществляет издержки(материальные, трудовые, финансовые). Издержки предприятия состоят из всейсуммы расходов на производство продукциии ее реализацию. Эти издержки, выраженныев денежной форме, называются себестоимостьюи включаются в стоимость продукта.

Такимобразом, себестоимость является частьюцены товара, причем онаотражает большую часть стоимостипродукции и зависит от изменения условийпроизводства и реализации продукции.Себестоимость входит вчисло особо значимых показателейэффективности хозяйственнойдеятельности.

https://www.youtube.com/watch?v=J3l4QDlz3RU

Она представляет собой затраты предприятияна производство и обращение, служитосновой соизмерения расходов и доходов,то есть самоокупаемости.

Если не известнасебестоимость то, как можно определитьприбыль? Или для формирования отпускнойцены разве можно обойтись без себестоимости?Себестоимость показывает, во чтообходится предприятию выпускаемая импродукция, сколько можно заработать на продаже продукции или какую «накрутку»сделать сверх себестоимости, то естьона является основой ценообразования.

Если стоимость реализуемой продукциибольше себестоимости, то имеет место расширенное производство. Если в процессереализации продукция меньше себестоимости,то не обеспечивается даже простоевоспроизводство.Без преувеличения этот показательнаиболее чутко реагирует на ситуацию,которая складывается на предприятиях,в производстве отдельных видов изделийи в целых отраслях.

В экономическойлитературе часто встречается определение,которое достаточно кратко и ясно выражаетпонятие себестоимости:

Себестоимость— это выраженные в стоимостной форметекущие затраты предприятия напроизводство и реализацию продукции(работ, услуг).

В Положении о составезатрат по производству и реализациипродукции (работ, услуг), утвержденопостановлением Правительства РФ от 5августа 1992г.

№ 552, себестоимостьопределяется как стоимостная оценкаиспользуемых в процессе производствапродукции (работ, услуг) природныхресурсов, сырья, топлива, материалов,энергии, основных фондов, трудовыхресурсов, а также других затрат на еёпроизводство и реализацию.

Припланировании, учете и калькулированиисебестоимости продукции предприятиеимеет право суммировать в себестоимостьтакже и иные произведенные им расходыи платежи, непосредственно не связанныес производством и реализацией продукции.Эти расходы «законодатель» позволилотносить на себестоимость, и которые вдальнейшем являются составной частьюформируемой цены товара, т.е. будуткомпенсированы предприятию потребителемего продукции.

Условносебестоимость выпускаемой предприятиемпродукции можно рассматривать сэкономических и юридических позиций.

В экономическом ракурсе себестоимостьпродукции представляет как стоимостноевыражение любых издержек на ее производствои реализацию, именуемые затратами.

Вюридическом разрезе себестоимостьпроизведенных предприятием расходовнужно учитывать только тогда когда этодозволяет законодательство.

Какэкономическая категория себестоимостьпродукции выполняет ряд важнейшихфункций:

Учет и контроль всех затрат на выпуск и реализацию продукции;

База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

Определение оптимальных размеров предприятия;

Экономическое обоснование и принятие любых управленческих решений и др.

Себестоимостьпродукции является не только важнейшейэкономической категорией, но и качественнымпоказателем, так как она характеризуетуровень использования всех ресурсов(переменного и постоянного капитала),находящихся в распоряжении предприятия.В себестоимостьвходят затраты, связанные:

- непосредственно с производством (сырье, материалы, приобретенные изделия и полуфабрикаты, топливо, энергия и т.д.);

- с обслуживанием производственного процесса и его управлением;

- с оплатой труда и отчислениями в фонд социальной защиты, а также платежи по имущественному страхованию;

- с затратами на ремонт основных производственных фондов;

- с амортизационными отчислениями на полное восстановление (реновацию) основных фондов;

- с расходами на реализацию продукции.

Причемследует отметить,что все компонентыучитываются по фактическим затратам,независимо от того, произведены ли онив пределах установленных действующимзаконодателъством норм или превышаютих. То есть эти компоненты являются затратами прошлого труда ужесовершенного. Данноеобстоятельство особо важно дляобоснованного налогообложения прибыли.

https://www.youtube.com/watch?v=MuIncwNdgLM

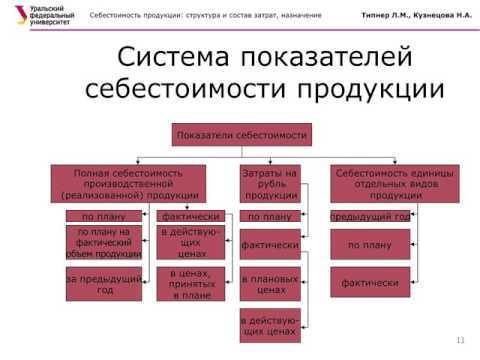

Вотечественной теории и практике взависимости от объекта, для которогоопределяются затраты, различают следующиевиды себестоимости:

- Себестоимость всей продукции, под которой понимается общая сумма затрат на ее производство и реализацию. При этом различают полную производственную себестоимость и полную (коммерческую) себестоимость продукции.

Полная производственная себестоимость — это общая сумма прямых и косвенных затратна производство товаров или услуг.

Полная (коммерческая) себестоимость включает в себя полную производственнуюсебестоимость, а также суммувнепроизводственных (коммерческих)расходов.

- Индивидуальная себестоимость, т.е. себестоимость конкретной единицы продукции. Определяется исключительно в случае единичного производства, например при строительстве судна или при изготовлении уникального оборудования.

- Средняя себестоимость — данный показатель может быть рассчитан для отдельных предприятий и для отраслей определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции.

1.2. Классификация затрат,формирующих себестоимость

Видео:Анализ и диагностика ФХДП: структура себестоимостиСкачать

Анализ себестоимости

План. 1

Введение. 2

Глава 1. Теоретическое обоснование экономического анализа себестоимости продукции. 4

1.1. Понятие себестоимости и ее анализ. 4

1.2. Себестоимость продукции и ее структура. 7

1.3. Планирование себестоимости продукции. 11

1.4. Пути снижения себестоимости продукции. 14

Глава 2. Анализ себестоимости продукции на предприятии ОАО «Электромашина». 18

2.1. Анализ себестоимости продукции. 18

2.1.1. Организация учета затрат себестоимости по переменным расходам. 19

2.1.2. Анализ себестоимости, исчисленной по переменным затратам. 21

2.2. Анализ затрат по статьям калькуляции. 23

2.3. Анализ затрат на 1 рубль выпущенной продукции. 24

Глава 3. Резервы снижения себестоимости продукции предприятия. 27

Выводы и предложения. 31

Литература. 33

Приложение. 34

Глава 1. Теоретическое обоснование экономического анализа себестоимости продукции

В Российском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.[1]

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия.

Общественные издержки производства — это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию.

Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы.

Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

https://www.youtube.com/watch?v=RAhbTnXEdAw

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование — около 9%.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства.

Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство — наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов.

В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.

); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов.

Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

🎥 Видео

Расчет себестоимости и его влияние на результатСкачать

Постатейные затраты и план-фактный анализ себестоимостиСкачать

2. Себестоимость продукции. Структура и состав затрат, назначениеСкачать

Понятие затрат, себестоимостьСкачать

Управление себестоимостьюСкачать

Анализ затрат через структуру расходов - Михаил СеровСкачать

Урок "Методы калькулирования себестоимости продукции"Скачать

Методы учета затрат на производство и/или калькулирования фактической себестоимости продукцииСкачать

Учет затрат на производство и калькулирование себестоимости готовой продукцииСкачать

План-факт анализ: как правильно делать?Скачать

Анализ отклонений затрат на материалы.Скачать

Производство по фактической себестоимости в «1С:Бухгалтерия 8» + «Учет. Анализ. Управление 8»Скачать

СОЗДАЁМ КАЛЬКУЛЯЦИЮ И ТЕХКАРТУ на мясное блюдоСкачать

Расчет себестоимости в 1С:Бухгалтерия 8.3Скачать

Анализ затрат на 1 рубль товарной продукцииСкачать

Про расчет плановой калькуляции себестоимости товара (услуги)Скачать