В кассе, кроме финансов могут сохраняться денежные бумаги и бланки жесткой отчетности. Финансовые документы – это почтовые марки, оплаченные путевки билеты на самолет или поезд.

Финансовые бумаги учитывают бланки строгой отчетности, квитанции, бланки удостоверений и т.п. учитывают на забалансовом счете 006.

Поступление и выдача оформляется приходными и расходными ордерами на основе этих документов кассир составляет отчет, аналитический учет финансовых документов ведут в особых книгах по видам бумаг и их фактической стоимости.

- Порядок и время сдачи наличных денег

- Понятие «переводы в пути»

- Учет денежных документов и переводов в пути

- Бухгалтерские проводки

- Порядок открытия счета для расчетов

- Проводки по счету 57. Счет 57 бухгалтерского учета — это… :

- Процесс ревизии и зачем он нужен

- Характеристика учета

- Применение счета

- Корреспонденция с другими счетами

- Проводки по счету 57 при сдаче денег из кассы

- Валютные операции

- Проводки при валютных операциях

- Операции эквайринга

- Отражение эквайринга в бухгалтерии

- Пример учета эквайринга на предприятии

- Счет 57 — проводки по переводам в пути

- Использование 57 счета

- Пример типовых проводок

- Проводки при электронной оплате

- Проводки при необходимости конкретизации покупателя

- Использование счета 57 в валютных операциях

- Пример проводок при покупке валюты

- Пример операции при продаже валюты

- Когда счет 57 не используется

- Учет денежных переводов в пути

- Базовые сведения

- Особенности бухучета

- Субсчета счета 57 «В пути»

- Кредит и дебет счета 57

- Стандартные проводки по счету 57

- Поступление денег на расчетный счет фирмы

- Учет эквайринга

- Приобретение валюты

- Отражение переводов в пути в балансе

- Счет 57 в бухгалтерском учете: Переводы в пути

- Счет 57 в бухгалтерском учете

- Типовые проводки по 57 счёту «Переводы в пути»

- Пример 1. Поступление и перевод денежных средств на р/счёт

- Пример 2. Учет эквайринга на 57 счете

Порядок и время сдачи наличных денег

Деньги, которые приходят в кассу компании, подлежат сдаче на счета в финансовых компаниях. Порядок и время сдачи наличных денег назначаются кредитным учреждением с учетом территориального расположения компании, порядка работы и специфики работы.

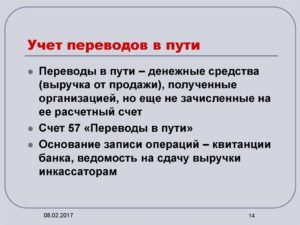

При этом деньги могут быть переданы в кассы финансового учреждения, инкассаторам, в сберкассы либо в кассы почтовых филиалов. Во время с момента пересылки финансов инкассаторам либо кредитным учреждениям, сберкассам либо отделениям почты сданные деньги учитывают на активном синтетическом счете 57 «Переводы в пути».

Некоторые компании не могут сдавать деньги на протяжении рабочего дня в обслуживающую их организацию. В этой ситуации компании соответственно с подписанными соглашениями вносят приготовленные наличные в кассы финансовых учреждений, сберкассы либо кассы почты, обычно через банковских инкассаторов и точки связи.

Основой для принятия денег на учет по счету 57 есть квитанции финансового учреждения, сберкассы либо филиала почты, ксерокопии препроводительных ведомостей на сдачу выручки инкассаторам либо прочие подобные бумаги.

Сумма наличностей, сданных финансовым учреждениям, сбербанкам либо отделениям почты, прописывается в дебет счета 57 с заем счета 50 «Касса». С заем счета 57 деньги снимаются в дебет счета 51 «Расчетные счета» (согласно выдержке банковской организации) либо прочих счетов зависимо от их применения.

Понятие «переводы в пути»

Понятие «Переводы в пути» употребляется для учета перемещения денег в ситуациях, когда есть временный разрыв между временем документально удостоверенного списания и временем зачисления денег на необходимый счет учета, а именно:

- Выручки от реализации товаров, которые сделаны компаниями, которые занимаются торговлей, внесенной в кассы финансовых учреждений, сберкассы либо кассы филиалов почты для зачисления на расчетный или прочий счет компании, но еще не принятой по назначению.

- Денег в зарубежных валютах, внесенных в кассы финансовых учреждений для зачисления на расчетный или прочий счет компании, но еще не принятых по назначению.

Основой для принятия финансовых бумаг на учет есть квитанции финансового учреждения, сберкассы, отделения почты, ксерокопии препроводительных ведомостей на отдачу выручки инкассаторам и т.д.

Если банковские учреждения делают выдержки с банковских счетов по форме, которая отличается от общей, и эти выдержки содержат данные о размерах переводов.

Они пришли в компанию, но еще не засвидетельствованы расчетными банковскими бумагами, то учреждение отображает эти суммы в бух. учете, как «переводы в пути» и не могут повелевать ими до времени получения учреждением расчетных бумаг, удостоверяющих выплату.

Учет денежных документов и переводов в пути

Если компания делает перевод денег, который занимает больше одного дня, то обязан вестись учет денежных документов и переводов в пути, используя счет 57 «Переводы в пути».

На счете считаются:

- Деньги, которые учреждение внесло в кассу почты либо сберкассу для зачисления на счет поставщика, если деньги переводятся больше дня.

- Деньги, которые компания сдала в вечернюю кассу банковской организации либо передала инкассаторам для поступления на счет, если деньги зачисляются лишь на следующий день.

- Деньги, которые компания переводит с одного собственного счета на иной, если деньги пересылаются больше дня и т.д.

Для учета перемещений денег в рублях и зарубежной валюте в пути, то есть денег, внесенных в банковские кассы, сберкассы либо кассы филиалов почты для зачисления на расчетный либо другой счет компании, но которые зачисляются по направлению, предназначается активный счет 57. Первичное сальдо (по дебету) – присутствие денег, которые в пути на начало отчетного времени.

https://www.youtube.com/watch?v=yve1-G4jHBI

Оборот дебета – зачисление денег в перемещение в пути. Кредитный оборот – зачисление денег из перемещений на соответственные счета. Сальдо – остаток денег, которые находятся в пути на окончание отчетного времени.

Синтетический учет по 57 счету делают в ордере-журнале номер 3 и в дебетовом обороте. Основой для записи есть квитанции кредитного учреждения, сберкассы и отделения почты, ксерокопии ведомостей на отдачу выручки инкассаторам либо прочие подобные бумаги.

При употреблении компанией машинальной формы учета с употреблением программного продукта «1С: Предприятие» регистрами синтетического учета есть выражения счета 57 ( книга), разбор счета 57, оборотно-сальдовая ведомость и др.

Регистрами аналитического учета есть оборотно-сальдовая ведомость по счету 57, анализ счета 57 по субконто, выражения между субконто, карта счета 57, карта счета 57 по субконто и пр.

Бухгалтерские проводки

Если торговая компания имеет низкую выручку от торговых действий и наличные деньги в кассе не превосходят определенного для данной компании ограничения, а также если компания может использовать выручку в наличном виде для расчетов с поставщиками, отпуска зарплаты и других выплат, связанных с ее работой, а также если торговля реализовывается лишь по безналичному расчету (организация занимается лишь оптовой торговлей).

Популярной ситуацией есть сдача наличных в банковскую организацию из кассы организации для пополнения финансов на расчетном счете, для избежания повышения ограничения наличных в кассе, а также инкассация выручки.

Какие проводки будут использоваться в этих ситуациях? Некоторые бухгалтеры (особенно на незначительных торговых предприятиях) проводят эти действия проводкой Дебет 51 «Расчетные счета», Кредит 50 «Касса» (т. е., судя по этой записи, финансы приходят из кассы прямо на расчетный счет предприятия).

То есть в любом случае, когда наличные деньги никогда не отдаются в банковскую организацию, бух. проводки делаются прямо со счета 50 «Касса» на счета затрат. Обычно инкассация, отданная вечером, позже всего к обеду следующего дня уже зачисляется на счет по расчету.

Бухгалтерские проводки по учету финансовых документов

| Хозяйственное действие | Дебет счета | Название счета дебета | Кредит счета |

| Оплачены путевки в дома отдыха и санатории, авиабилеты и др. бумаги | 60.1 | «Расчеты с поставщиками и подрядчиками» | 50;51 |

| Оприходованы в кассу финансовые бумаги | 50.3 | «Финансовые бумаги» | 60.1 |

| Выданы финансовые бумаги под отчет работнику компании | 71 | «Расчеты с подотчетными лицами» | 50.3 |

| Путевки отпущены работникам | 73 | «Расчеты с персоналом по другим действиям» | 50.3 |

| Сдача денег инкассаторам либо в кассы почты | 57 | «Переводы в пути» | 5 |

Порядок открытия счета для расчетов

Компании могут открывать в банковских организациях расчетные и текущие счета. Расчетный счет есть главным счетом компании, через которые делаются все операции с деньгами без ограничения их ряда.

Текущие счета заводятся в тех ситуациях, когда обособляются какие-либо операции. К текущим счетам относят:

- Валютные.

- Ссудные.

- По действиям с деньгами целевого назначения.

- Обусловленные особенностями расчетов и т.д.

Компании могут открывать счет для расчетов в любой банковской организации для сбережения денег и реализации всех типов расчетных, кредитных и кассовых действий.

Для открытия счета для расчетов компания приносит в банковскую организацию такие бумаги:

- Заявление на открытие счета.

- Бумага о законности образования компании.

- Устав компании.

- Свидетельство о регистрации компании.

- Свидетельство с налоговой о постановке на учет.

- Свидетельства соц. фондов о постановке на учет.

- Карта с примерами подписи и печатью (2 примера).

Счет заводится при разрешении управляющего банковской организацией. При открытии счета гл. бухгалтер банковской организации на подлинном документе устава отмечает, что счет для расчетов открыт с номером счета и заверяет печатью с гербом.

Между банковской организацией и компанией подписывается соглашение на расчетно-кассовый сервис, в котором обычно обсуждаются:

- Цена открытия счета для расчетов.

- Цена услуг по расчетно-кассовому сервису.

- Цена наличного обращения.

- Проценты, которые выплачиваются банковской организацией за деньги на счетах.

Прием и выдача денежных средств со счета или расчеты безналичного типа делаются банком на основе бумаг, утвержденных им же. Самыми популярными из них есть: объявление на взнос наличными, финансовый чек, поручение для платежей, чек по расчету, запрос-поручение по платежу.

https://www.youtube.com/watch?v=ttBMcdyK-J4

Для получения наличных средств компания получает в банковской организации чековую книгу, для чего делает заявление назначенного типа. Чековая книга отпускается кассой банка под расписку на заявлении. По денежному чеку деньги оплачиваются тому лицу, которое указано в чеке.

Учет денежных бумаг и переводов в пути делается на счету 57 в том случае, если организация переводит деньги дольше дня. Учитываются те финансы, которые компания положила в кассу почты либо сберкассу для зачисления на счет поставщика, а также деньги, которые компания сдала в вечернюю кассу банка.

Бухгалтерские проводки отображают движение финансов в режиме настоящего времени.

Проводки по счету 57. Счет 57 бухгалтерского учета — это… :

Счет 57 «Переводы в пути» — активный, служащий для получения обобщенной информации о движении денежных сумм, отправленных на зачисление на счета компании, но в данный момент еще не поступивших. Числящиеся на нем суммы подвергаются частым и тщательным проверкам аудиторов.

Процесс ревизии и зачем он нужен

Проверки преследуют объяснимые цели – контроль отчетности для экономически стабильного существования организации. Законность и достоверность предоставленной бухгалтером информации являются основой правильного учета денег предприятия. Проверяемая компания должна соблюдать следующие правила:

- предоставлять достоверную информацию по сальдо счета 57;

- своевременно перечислять доход от деятельности организации;

- правильно отражать учет валютных операций.

Ревизия основывается на тщательном изучении всех первичных учетных регистров, которые приводят к появлению записей на счете «Переводы в пути».

Характеристика учета

57 счет бухгалтерского учета – это способ современного описания процесса перевода денежных средств на банковские счета. Практически каждая торговая организация перечисляет суммы из кассы и выручку за отчетный период на р/с. С таких операций и начинается использование 57 счета, что позволяет вести бухгалтерский учет более достоверно и непрерывно.

Кроме перечисленных организацией средств, к переводам в пути относятся суммы, направленные от покупателей в счет полученных товаров или услуг, но не успевших зачислиться на расчетный счет до конца отчетного периода. Направленные на конвертацию валюты денежные средства также дебетуются в счете 57.

Применение счета

Бухгалтерский счет 57, согласно приказу министра финансов РФ, служит источником информации движения денег в рублевом и валютном эквиваленте.

Использование его происходит в тех случаях, когда зачисление средств на банковский счет затягивается на срок от 1 дня и более с момента направления.

Кроме банка, организация использует для расчетной операции услуги сберегательных касс и почтовых отделений.

Обязательно наличие основания в виде первичных бухгалтерских документов. Это квитанции исполнительных учреждений, а также сопроводительные ведомости на сдачу выручки инкассаторам и прочие учетные регистры. Движение валютных денежных средств должно быть организовано обособлено от других операций перевода.

Корреспонденция с другими счетами

Счет 57 – активный, это означает, что любой приход средств фиксируется в дебете, а списание – в кредите. На конец отчетного периода образуется дебетовое сальдо, или же счет закрывается, если средства в пути успели перейти на основные банковские счета. Исходя из характеристики счета, можно разграничить его корреспонденцию по дебету и кредиту с другими счетами.

Сч. «Переводы в пути» дебетуется со счетами:

- денежными (сч. 50, 51 и 52, «Внутрихозяйственные расчеты»);

- расчетов с покупателями и кредиторами (счета 62, 64, 76);

- расчетов с зависимыми организациями (сч. 78);

- реализации продукции (счета 45 и 46);

- прибыли и убытка (сч. 99).

Закрытие счета 57 — корреспонденция по кредиту — чаще всего совершается со сч. 50, 51, 52 и 64, 73. Совершенная проводка подтверждает факт зачисления средств на счет предназначения.

Проводки по счету 57 при сдаче денег из кассы

Сдача денег из кассы с использованием счета «Переводы в пути» осуществляется в том случае, когда длительность операции займет время более 1 дня. Суммы сдаются из кассы организации в следующих случаях:

- необходимо пополнить расчетный счет;

- во избежание превышения лимита денег в кассе;

- необходимо зачислить деньги на корпоративный карточный счет.

Дополнительно можно рассмотреть ситуацию, когда происходит перевод с одного расчетного счета организации на другой. Бухгалтерские проводки составляются также с использованием счета 57.

| Дт | Кт | Сумма, р. | Характеристика бухгалтерской операции |

| 57 | 50 | 20.000 | из кассы сданы деньги в рублях для перевода на банковский счет |

| 51 | 57 | 20.000 | переданные деньги успешно зачислены на банковский счет |

| 57 | 51.01 | 140.000 | направлена сумма с расчетного счета А на расчетный счет Б |

| 51.02 | 57 | 140.000 | средства перечислены с расчетного счета А (51.01) на расчетный счет Б (51.02) |

| 57 | 50 | 85.000 | деньги направлены на корпоративный карточный счет |

| 55.01 | 57 | 85.000 | поступили денежные средства на корпоративный карточный счет организации |

Важно не забывать использовать счет 57 во время перевода сумм из кассы на банковский счет.

Возможно, проводка Дт 51 Кт 50 проще описывает процесс передачи денежного содержания кассы на банковский счет, но эта операция не является достоверной.

Ведь средства не зачисляются в тот же момент, когда были направлены. Только после фактического осуществления операции возможно проведение такой котировки.

Валютные операции

Учет валютных денежных средств производится на активном счете 55. Обращение осуществляется как в рублевом, так и в иностранном эквиваленте в различных платежных формах, кроме векселей. Каждая из платежных форм подразумевает открытие соответствующего субсчета.

https://www.youtube.com/watch?v=-TlWcnCJtmE

При осуществлении конвертации валюты компании применяют счет 57. В зависимости от типа проводимой операции открываются субсчета:

- 57.1 – валюта на продажу;

- 57.2 – валюта на продажу, депонированная банком;

- 57.3 – денежные средства в рублях для покупки валюты.

Стоит отметить, что счет 57.3 остается открытым до тех пор, пока организация не приобретет валюту на сумму перечисленных рублей.

Субсчет 52.2 отражает валютные операции, которые осуществляются за пределами РФ на счетах иностранных компаний. Он дебетуется при совершении перевода зарубежными фирмами в пользу организации, а также при начислении банковских процентов за использование средств. Кредит счета показывает операции, связанные с:

- переводом средств на основной банковский счет компании;

- платой за обслуживание валютного счета;

- оплатой расходов работникам организации;

- перечислением средств, связанных с содержанием зарубежного филиала.

Оплата расходов работникам может осуществляться со счета 52.2 только по особому разрешению Банка РФ.

Курсовая разница, возникающая на счете 57, списывается на кредит субсчета 91 «Прочие доходы». Если в отчетном периоде она отрицательная, счет корреспондирует с дебетом субсчета 91 «Прочие расходы». Проводки осуществляются только на основании бухгалтерской справки.

Проводки при валютных операциях

Валютные операции являются важной составляющей денежного учета и осуществления расчетов. Для перевода денежных средств в иностранном эквиваленте организации используют бухгалтерский счет 57. Проводки, распространенные в процессе проведения операций, рассмотрим в таблице:

| Дт | Кт | Характеристика бухгалтерской операции |

| 57.3 | 52 | валюта переведена для конвертации в рубли |

| 91 | 57.1 | в рублях списан итог от продажи валюты |

| 76 | 57.2 | после перечисления средств зарубежному филиалу с учета списана валюта в рублях |

| 57 | 91.1 | признана положительная разница курса валютных операций |

| 91.2 | 57 | признана отрицательная разница курса валютных операций |

Правильное составление корреспонденции счетов позволит уменьшить риск возникновения ошибок в учетных регистрах и финансовой отчетности.

Операции эквайринга

Эквайринг – процесс оплаты товаров или услуг с помощью специальной карты. Платеж может быть совершен как через интернет-ресурсы в режиме онлайн, так и при обычной покупке в магазине.

В качестве расчетных карт выступают выпущенные и обслуживаемые банком пластиковые карты класса VISA, MasterCard и другие.

POS-терминал служит средством связи между пользователем услуг и банковской организацией.

Компания, использующая операции эквайринга, заключает договор с банком. Последнему причитается установленный процент комиссии за оказанные услуги мгновенной оплаты.

Перечисление выручки организации происходит только после получения фискального чека – слипа. Это документ, подтверждающий проведение расчетной операции по платежной карте.

Один из его экземпляров передается в бухгалтерию организации.

Отражение эквайринга в бухгалтерии

Прибыль от продажи товара или оказания услуг посредством оплаты через POS-терминал перечисляется на счет компании только после банковской проверки и вычета им комиссии.

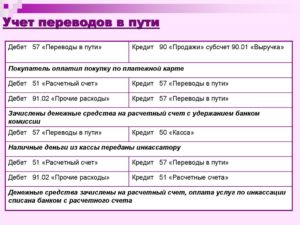

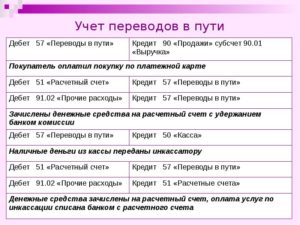

Для правильного отражения бухгалтерских операций используют «Переводы в пути» — счет 57. Проводки, которые происходят при этом, можно увидеть в таблице:

| Дт | Кт | Характеристика бухгалтерской операции |

| 57 | 90.1 | признана прибыль от реализации, оплаченной банковской картой |

| 90.3 | 68 | начислен НДС на полученную сумму |

| 51 | 57 | сумма прибыли зачислена на банковский счет организации |

| 91.2 | 57 | отражены расходы компании по услуге эквайринга |

В зависимости от способа метода начисления дохода, признание его будет осуществляться в разные сроки. Метод начисления подразумевает использование проводки Дт 57 Кт 90.

1 независимого от того, в каком периоде поступили денежные средства, и считает дату получения дохода датой осуществления реализации.

Если предприятием используется кассовый метод, сумму списывают на доходы, когда деньги от продажи поступают на счет 51.

Пример учета эквайринга на предприятии

Рассмотрим процесс бухгалтерского учета безналичной оплаты банковской картой на условном предприятии Х. Кассир в конце рабочей смены формирует Z-отчет, который содержит следующую информацию: сумма выручки от реализации по безналичному расчету – 180 000 р. (из них НДС – 27 457,63 р.). Данные передаются бухгалтеру, который осуществляет проводки:

- Дт 57 Кт 90.1 – отражено получение выручки от реализации по банковским картам – 180 000 р.

- Дт 90.3 Кт 68 – начислен НДС от реализации – 27 457,63 р.

- Дт 51 Кт 57 – поступили деньги на счет предприятия за минусом комиссии – 177 300 р.

- Дт 91 Кт 57 – показана комиссия за оказанные банковские услуги 1,5% = 2700 р.

57 счет бухгалтерского учета – это один из основных счетов денежных средств, используемых предприятием для совершения платежей в рублях и иностранной валюте.

Счет 57 — проводки по переводам в пути

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных сумм предприятия. По движениям на этом счете можно получить много информации о деятельности организации, поэтому аудиторы внимательно его проверяют.

Не все организации используют этот счет, но методически более правильно задействовать его. Например, когда процесс зачисления на банковский счет занимает дольше одного дня.

Использование 57 счета

Ведение деятельности без использования 57 счета не всегда может достоверно отражать финансовую ситуацию на предприятии. Деньги могут не быть использованы по назначению и возвращены в кассу предприятия. Или потеряны или украдены после передачи ответственному лицу или инкассатору.

Именно поэтому ведение учета с использованием счета 57 является методически более правильным.

https://www.youtube.com/watch?v=QERlgbT2Q4w

Счет 57 «Переводы в пути» является активным балансовым счетом, по Дт отражается поступление, по Кт — списание средств.

Счет используется как транзитный в случаях:

- передачи денег в конце дня из кассы или инкассаторам;

- движения денежных средств между валютными счетами одной организации или валютными и расчетным счетами;

- корпоративная пластиковая карта одного банка со счетом в другом банке, и др.

Пример типовых проводок

ООО «Галакси» занимается розничной торговлей. Дневная выручка в сумме 45000 рублей была выдана инкассаторам для передачи в банк. При разборе наличности инкассатором была обнаружена фальшивая купюра в 1000 рублей. Поэтому на следующий день на счет магазина поступила сумма 44000.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 50 | Денежные средства переданы инкассатору | 45000 | Препроводительная ведомость, РКО |

| 51 | 57 | ДС переданы инкассатором на счет в банке | 44000 | Выписка банка |

| 94 | 57 | Зафиксирована сумма недостачи | 1000 | Бухгалтерская справка |

Проводки при электронной оплате

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 90 | Получена выручка по реализации | 25000 |

Проводки при необходимости конкретизации покупателя

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 62 | Получение оплаты от покупателя | 1500 | Кассовый чек |

| 51 | 57 | Поступление выручки на расчетный счет | 1500 | Выписка банка |

| 91 | 51 | Списана комиссия банка-эквайера | 9 | Выписка банка |

Использование счета 57 в валютных операциях

Если операции списания рублей со счета, продажа валюты и зачисление выручки занимают по времени больше одного дня, 57 счет использовать необходимо.

Пример проводок при покупке валюты

ООО «Мастер» подало в банк заявку на покупку валюты и для этих целей перечислило ему 600000 рублей. Банк приобрел валюту на бирже по цене 60 рублей за доллар. Курс Центробанка на эту дату составлял 58 рублей за доллар.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 51 | Перечислены ДС для покупки валюты | 600000 | Выписка банка |

| 52 | 57 | Приобретенная валюта зачислена на счет (10000 USD * 58 руб. за USD) | 580000 | Выписка банка |

| 91 | 57 | Отражена разница между курсом ЦБ и курсом приобретения ((60 руб за USD -58 руб. за USD)*10000) | 20000 | Выписка банка |

Пример операции при продаже валюты

ООО «Мастер» 1 октября подала в банк поручение продать 2 октября 1000 долларов. Курс доллара Центробанка на 2 октября составляет 60 рублей/USD. 2 октября банк продал валюту по курсу 61 рубль/USD.

Проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 52 | Списана подлежащая продаже валюта (по курсу Центробанка) | 60000 | Выписка банка |

| 51 | 57 | Зачислена сумма продажи по курсу банка (1000 * 61 рубль/USD) | 61000 | Выписка банка |

| 57 | 91 | Отражен прочий доход (курсовая разница) | 1000 | Выписка банка |

Когда счет 57 не используется

Счет 57 не используют организации:

- с небольшой выручкой, не превышающей лимит кассы;

- не использующие кассу, а только расчетный счет;

- использующие денежные средства только для текущих расчетов с сотрудниками или контрагентами.

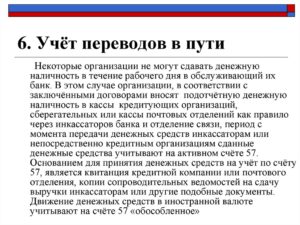

Учет денежных переводов в пути

«Переводы в пути» – это определенный статус переводов. Актуален он тогда, когда деньги внесены в кассу банковского/почтового отделения, но еще не оказались на счете конечного получателя. Для обобщения сведений об этих переводах нужен счет 57.

Базовые сведения

Статус «в пути» используется тогда, когда присутствует разрыв между датой официального подтверждения списания и датой зачисления денег на р/с фирмы. Рассмотрим примеры:

- Выручка, которая помещена в кассу для последующего перевода на р/с фирмы. Подразумевается только та выручка, которая пока еще не зачислена.

- Валюта, помещенная в кассу для размещения на р/с фирмы. Подразумеваются только те иностранные деньги, которые пока не зачислены.

Основание для учета денег – это первичка. Это могут быть квитанции, сопроводительные ведомости и прочее.

К СВЕДЕНИЮ! Банки могут выдавать выписки, составленные по неофициальной форме.

В них прописывается сумма денег, которая уже пришла на счет фирмы, но это пока не зафиксировано документацией. Подобные суммы нужно обязательно фиксировать в бухучете как «переводы в пути».

Фирма не имеет права распоряжаться этими деньгами до того, как будут получены расчетные бумаги с подтверждением платежа.

Резюмируем. Переводы продолжительностью более дня фиксируются на счете 57. По ДТ отражаются суммы переводов, которые пока не пришли на р/с фирмы. По КТ происходит списание переводов, возникшее на основании зачисления на р/с фирмы.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

https://www.youtube.com/watch?v=HskExpATrPU

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

Отражение переводов в пути в балансе

Деньги, зависшие на счете 57, фиксируются в балансе. В частности, средства отражаются на ст. «Прочие деньги» баланса. Эта статья включается в группу «Денежные средства». Последняя фиксируется по строке 1259 Баланса. Отражать переводы в пути необходимо на отчетную дату.

К СВЕДЕНИЮ! Порядок отражения переводов в пути в балансе имеет смысл зафиксировать в учетной политике.

Счет 57 в бухгалтерском учете: Переводы в пути

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

Счет 57 в бухгалтерском учете

На основании Положения о правилах организации наличного денежного обращения на территории РФ, наличные денежные средства, поступающие в кассы предприятий, подлежат обязательному зачислению на счет в банке.

Основные субсчета 57 счета обозначены на рисунке:

Денежные средства, переводы в иностранной валюте учитываются на 57 счёте бухгалтерского учёта обособленно.

Типовые проводки по 57 счёту «Переводы в пути»

Основные проводки по счёту 57 «Переводы в пути» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 57.01 | 50 | Внесение выручки на р/счёт в банке в конце месяца | Квитанция банка, выписка банка по р/счёту |

| 50/51,52 | 57 | Денежные средства «в пути» поступили в кассу/банк | Банковская выписка |

| 57.02 | 50 | Передача выручки в банк через инкассаторскую службу | КО-2, квитанция к сумке, сопроводительная ведомость (копия) |

| 51 | 57.02 | Денежные средства зачислены на счёт (инкассация) | Выписка банка по р/счёту |

| 57.03/ Получите 267 видеоуроков по 1С бесплатно: 57.04 | 51/52 | Перечисленные денежные средства на покупку/продажу иностранной валюты | Платёжное поручение/Банковская выписка |

| 57 | 62/76 | Ещё не зачисленный денежный перевод по погашению задолженности от покупателя/дебитора. Поступление – обратная проводка. | Платёжное поручение/Банковская выписка |

Пример 1. Поступление и перевод денежных средств на р/счёт

По итогу смены выручка от торговли магазина ООО «Прэмд», поступившая в кассу, составила 110 000 руб. Между ООО «Прэмд» и ЗАО «Финанс» заключен договор на инкассаторские услуги, тариф 0,2%. Также, у ООО «Прэмд» открыт р/счёт в ЗАО «Нимэкс» для расчётов по зарплатным проектам.

Таблица проводок по 57 счету – Поступление и перевод денежных средств на р/счёт:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 110 000 | Отражение выручки | КО-1 |

| 57.02 | 50 | 110 000 | Денежные средства переданы инкассатору | КО-2, квитанция к сумке |

| 51 | 57.02 | 110 000 | Денежные средства зачислены на р/счёт | Выписка банка по р/счёту |

| 91.02 | 51 | 220 | Комиссия банка за приём и перечёт денежных средств | Выписка банка по р/счёту |

| 57 | 51 | 100 000 | Денежные средства списаны для перевода на счёт в ЗАО «Нимэкс» | Выписка банка-отправителя по р/счёту |

| 51 | 57 | 100 000 | Отражение поступления денежных средств | Выписка банка-получателя по р/счёту |

Пример 2. Учет эквайринга на 57 счете

ООО «Линден» занимается реализацией товаров. По итогу рабочего дня общая сумма выручки составляет 400 000,00 руб., в т. ч. НДС 61 016,95 руб.:

- Наличный расчёт – 210 000,00 руб., в т. ч. НДС 32 033,90 руб.;

- Безналичный расчёт – 190 000,00 руб., в т. ч. НДС 28 983,05 руб.;

- Комиссия банка – 1,5%.

Таблица проводок по учету эквайринга в бухгалтерском учёте:

| Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90 | 400 000,00 | Поступление выручки | Кассовый реестр |

| 57 | 90 | 190 000,00 | Отражение выручки по безналу | Платёжные поручения |

| 90.03 | 68 | 61 016,95 | Начислен НДС по реализации | Товарная накладная |

| 51 | 57 | 187 150,00 | Поступление денежных средств по безналу с учётом комиссии банка. | Выписка банка |

| 91 | 57 | 2 850,00 | Отражена комиссия банка по эквайрингу | Выписка банка |